Как создать-сформировать инвестиционный портфель?

Прежде чем задумываться о том, как создать инвестиционный портфель необходимо сформулировать его цель. Можно, конечно, вкладывать деньги просто из интереса или чтобы получить по больше денег. Но сами по себе деньги пусты и бессмысленны, они нужны лишь для того, чтобы что-то на них приобрести. Инвестиционный портфель — это как раз один из инструментов, позволяющих добиваться своих целей разумно.

Для любого человека достойной целью может быть накопление пенсионного капитала. Это нужно для того, чтобы выйдя на пенсию (или прекратив активную деятельность), можно было спокойно себя чувствовать и вести привычный образ жизни, не ограничивая себя ни в чем. Кроме того, к глобальным целям можно отнести формирование некоей суммы для приобретения недвижимости. Как правило, процесс инвестирования начинается с того, что человеку приходится ограничивать себя в чем-то, откладывая часть своего заработка

Поэтому очень важно иметь достойную цель, чтобы она вдохновляла

Существует масса высокодоходных и в то же время рискованных проектов, вложив в них все свои средства можно получить хорошую прибыль. Но с тем же успехом можно все потерять.

Некоторые направления инвестирования могут принести убытки, скомпенсируют убытки, и в целом все равно будет получена прибыль. Если вы планируете инвестировать долго и успешно, то использование нескольких финансовых инструментов неизбежно. Инвестиционный портфель — это возможность обезопасить ваши вложения. Но вы должны понимать, что даже если вы копируете инвестиционный портфель другого более опытного инвестора (например, мой) при любых негативных раскладах ответственность ложится на вас. Поэтому прежде чем думать как сформировать инвестиционный портфель стоит задуматься готовы ли не только к доходу, но и к возможным рискам.

Установите четкие цели для ваших инвестиций.

Вы должны точно знать, почему вы инвестируете и что ожидаете от своих денег. В противном случае вы будете похожи на корабль без руля в море – ни направления, ни цели. Общие инвестиционные цели включают в себя прирост капитала, сохранение капитала, доход и спекуляции. Например, инвестиционный портфель, нацеленный на достижение прироста капитала, будет сильно отличаться от дивидендного портфеля, и он будет работать по-разному в любой момент времени.

Если вы не уверены в своих целях, вы можете разочароваться в своей отдаче. Возможно, вы отлично следовали стратегии, но преследовали не ту цель.

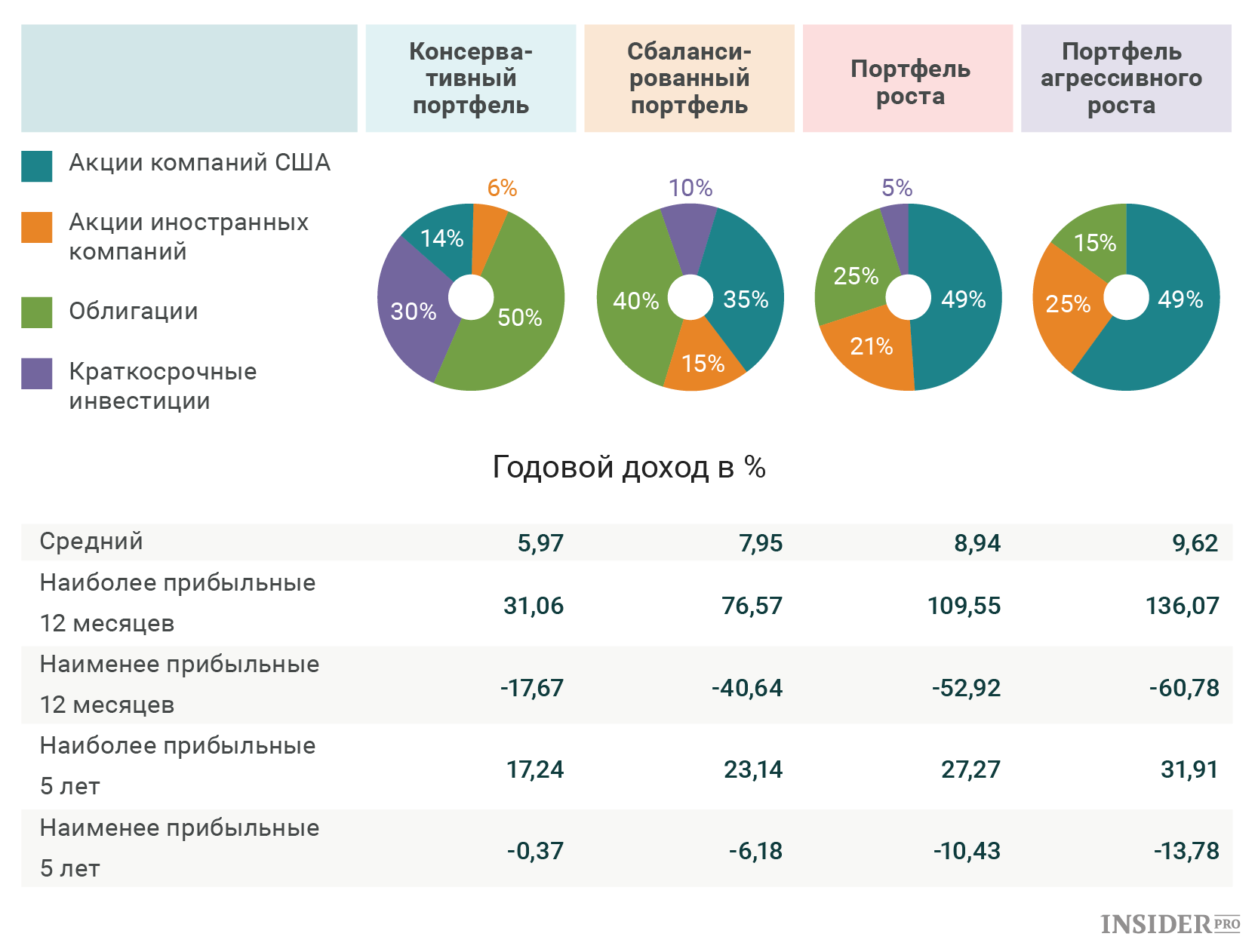

Консервативный портфель

Портфель таких инвесторов состоит из самых безрисковых активов. В основном это надежные облигации. Акций в таком портфеле будет немного (примерное соотношение 80/20), все они принадлежат крупным стабильным компаниями. Также в этом портфеле могут быть банковские вклады: один из наименее прибыльных активов.

Соотношение риска и прибыльности в таком портфеле: минимальные риски при минимальной прибыльности. Подходит для тех, чья задача сохранить капитал. Плюс такого портфеля: его высокая ликвидность. Другими словами, инвестор в любой момент может продать ценные бумаги и выйти в кэш. Еще один плюс: такой портфель практически не требует оперативного управления.

Параметры дохода инвестиционного портфеля

Инвестиционные портфель представляет собой определенную совокупность ценных бумаг с разными показателями риска и доходности. Чтобы получить доход следует собрать в инвестиционном портфеле бумаги одной категории, что не совсем это практично

Важно осуществлять грамотную подборку активов таким образом, чтобы при минимальных рисках получить высокие показатели доходности. Подобного результата можно достигнуть, если собрать в одном портфеле несколько видов активов

Доходность от ценных бумаг обычно строится на увеличении рыночной стоимости и на определенном процентном доходе. Говоря иными словами, к основным характеристикам доходности можно отнести прибыль за какой-то определенный временной промежуток, а также ликвидность ценных бумаг, что обычно входят в состав портфеля.

Одновременно с этим важна общая безопасность инвестиций, их полная независимость от разных ситуаций, а также от общих условий современного фондового рынка. Во всех подобных случаях уровень риска обычно становится ниже посредством снижения доходности и увеличения общего объема вложений.

Для увеличения доходности частного портфеля, воспользуйтесь вычетом из налога с индивидуального инвестиционного счета!

Итак, основной задачей управления портфелем является сохранения баланса между общим уровнем доходности, а также показателям ликвидности. Чтобы получить оптимальные уровни риска и прибыли, требуется очень внимательно подбирать основные составные части портфеля и постоянно заниматься изучением состояния дел на рынке.

Цель инвестиционного портфеля

Основной целью формирования инвестиционного портфеля является обеспечение выгодной реализации вложенных средств и используемой стратегии посредством отбора самых выгодных и одновременно с этим безопасных инвестиционных проектов, а также основных используемых финансовых инструментов.

Например, если выбранная инвестиционная стратегия организации была нацелена на серьезное расширение деятельности, то есть на значительное увеличение производственного объема и реализации товара, все самые главные инвестиции будут направлены строго на активы и проекты, которые связаны именно с производством. Денежные вложения в основные финансовые активы, то есть в ценные бумаги или банковские депозиты, носить будут исключительно подчиненный характер. Все это автоматически отражается на времени и на объемах размещения.

Основной задачей инвестиционных вложений является создание идеальных условий для инвестирования. При этом будут обеспечены такие грамотные инвестиционные характеристики, которых достигнуть в процессе размещения средств в отдельный объект просто невозможно.

В процессе ведения грамотной инвестиционной деятельности инвестор обычно нацелен на получение прибыли, действуя при этом строго в рамках допустимого для него риска. При формировании портфеля посредством комбинирования инвестиционных активов может быть достигнута такая цель, как обеспечение требуемого уровня дохода при предварительно заданном рискованном уровне.

Если учесть избранную стратегию развития прибыльности предприятия, а также особенности осуществления основной инвестиционной деятельности, точными целями формирования портфеля могут быть такие факторы, как:

- Высокий темп роста капитала.

- Минимизация определенных инвестиционных рисков.

- Высокие темпы увеличения дохода.

- Оптимальная ликвидность самого инвестиционного портфеля.

Стоит отметить, что значительное увеличение капитала обеспечивается только при инвестировании денежных средств в такие объекты, которые характеризуются серьезным увеличением их стоимости за определенное количество времени. Обычно это относится к акциям достаточно молодых компаний, категории эмитентов. По мере их расширения отмечается серьезный рост стоимости акций к объектам недвижимости. Именно такой прирост в цене в состоянии обеспечить инвестору получение прибыли. Подобные инвестиции характеризуются, как долгосрочные.

Для краткосрочного инвестирования материальных средств главной целью обычно является получение регулярного дохода с предварительно установленной временной периодичностью. Сюда можно отнести такие инвестиционные объекты, как:

- Процентные выплаты по вложенным в банки депозитам;

- Получение дивидендов;

- Проценты от ценных бумаг;

- Планируемые доходы от эксплуатации разных объектов реального прибыльного инвестирования, то есть объектов недвижимости и определенных мощностей предприятия.

Открываем денежный канал! Простая практика увеличения доходов

Вне зависимости от цели инвестиционного портфеля каждый из них имеет определенные риски. Их следует в обязательном порядке минимизировать, чтобы обеспечить полную неуязвимость инвестиций от рыночных потрясений с целью обеспечения стабильности в процессе получения доходов.

Подобная цель может быть достигнута посредством подбора определенных объектов грамотного инвестирования. Именно по ним можно с большой вероятностью обеспечить полный возврат капитала, а также получения дохода предварительно запланированного уровня. Также все зависит от определенного отношения инвестора к риску.

Формирование грамотного и прибыльного инвестиционного портфеля той или иной компании обычно базируется на определенных принципах:

- Реализация определенной инвестиционной стратегии организации;

- Портфель должен соответствовать основным инвестиционным ресурсам;

- Оптимизация соотношения общей доходности и риска;

- Полная оптимизация соотношения ликвидности и доходности;

- Обеспечение процессов управляемости инвестиционным портфелем.

На основании общей направленности, а также масштабов инвестиционной деятельности, портфель предприятия может включать портфель реальных проектов инвестирования.

Коротко про формирование инвестиционного портфеля

- От распределения активов зависят доходность и риск. Структуру инвестиционного портфеля составляют индивидуально.

- Инвестиционные портфели классифицируются по степени риска, по типу доходности, по степени вовлеченности инвестора, по сроку достижения цели.

- Если нет времени глубоко изучать тему инвестирования, можно выбрать пассивную стратегию формирования портфеля Asset Allocation. Рост одних активов будет нивелировать падение других.

- Инвестору нужно придерживаться двух принципов: диверсификации и ребалансировки. Первое понятие означает, что в портфеле должны быть разные виды активов. Второе — портфель нужно пересматривать минимум раз в год, чтобы придерживаться стратегии и первоначальной структуры.

Что выбрать инвестиции или спекуляции?

Если вы уже для себя точно решили, что хотите зарабатывать деньги на бирже, то сейчас самое время разобраться со следующим шагом. Или выбираете и инвестирование и трейдинг в формате спекуляций, либо что-то одно из этих двух групп. Ну или как я, только трейдинг в виде спекуляций.

Если очень кратко пояснить, то временными промежутками активных операций.

Инвестор хочет получить прибыль со своих сделок на бирже через вложения на долгий срок. А трейдер (спекулянтом его еще называют, хотя весьма спорный вопрос) может держать сделку от 1 дня до 1 месяца.

Т.е. инвестор хочет получить прирост к своему денежному активу, без которого он и его семья вполне могут прожить.

Кстати, чуть не забыла сказать, что долгосрочные инвесторы могут получать дивиденды. Многие инвесторы, держатели таких бумаг, имеют голос в собрании акционеров.

Ну и не забывайте о том, что к инвестированию относятся и монеты, сделки IPO. Но те же сделки IPO требуют все-таки существенных денежных сумм.

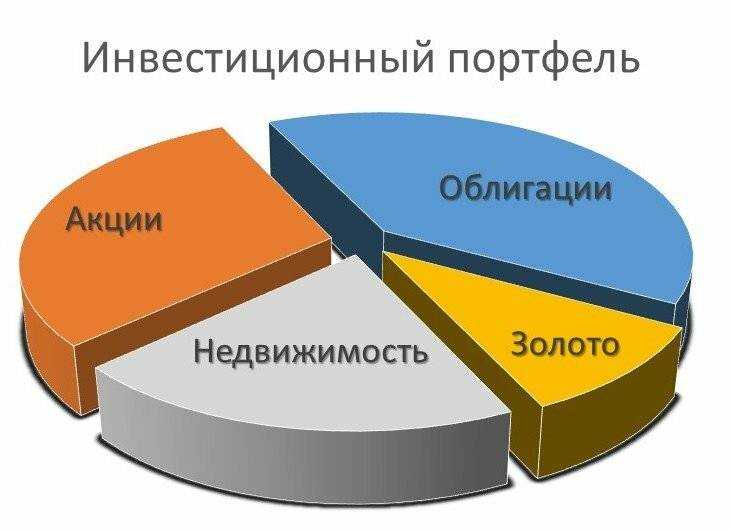

Диверсификация портфеля ценных бумаг

Каждый отдельный финансовый актив несёт риски. Чтобы их снизить применяют диверсификацию рисков: включение в портфель разных инструментов с каким-то весом. Все компании не могут разом обанкротиться. Зная, что в наличии есть 10 компаний можно быть гораздо увереннее в будущем, чем имея лишь 1-2.

Диверсификацию необходимо делать не только по компаниям, но и по секторам экономики. Чаще всего кризис в одном секторе накрывает все бизнесы сразу. Если же включить в портфель компании из разных секторов, то эффект будет гораздо лучше.

И дело даже не в банкротстве, а в периодических появлениях «черных лебедей». История фондового рынка показывает, что порой случаются самые неожиданные события, которые могут в корне поменять бизнес или даже уничтожить его. Когда и с кем это может случится никто не знает.

Некоторые компании не смогут дальше показывать отличную доходность из-за изменения технологий. Например, в 1990-ые самым популярным СМИ были газеты. С появлением интернета газеты резко сошли на нет. Сейчас этот бизнес едва окупает свои затраты. На 2020 г. остаётся лишь несколько небольших изданий. Пленочные фотоаппараты также резко сошли на нет из-за появления цифровых фотоаппаратов. А кто бы мог подумать, что такое возможно?

Создание портфеля через фонды ETF

Чтобы самостоятельно не мучаться с формированием портфеля из отдельных акций можно вложить сразу в широкую совокупность активов через ETF. Причём держать некоторые ЕТФ даже выгоднее за счёт льготы по дивидендам, чем самостоятельный отбор акций с реинвестированием.

Какие виды ETF бывают:

- На основе акций (отечественных и зарубежных);

- На основе облигаций (корпоративных, ОФЗ и еврооблигаций);

- Смешанный фонд (состоит из группы активов);

- На основе товара (для российского инвестора представлен только фонд на золото);

Можно покупкой нескольких ETF сформировать отличный портфель. Единственная проблема в том, что он будет расти как рынок. То есть вы не сможете выиграть за счёт каких-то отдельный недооценённых акций.

Купить ETF можно на брокерском счёту.

Например, на индекс Московской бирже существуют следующие ETF (с указанием комиссии):

- VTBX — 0,78%;

- TMOS — 0,79%;

- SBMX — 1%;

- FXRL — 1,7% (без налога на дивиденды 0,9%);

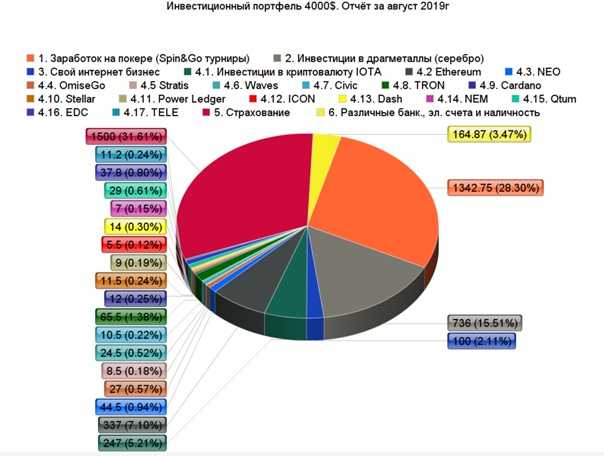

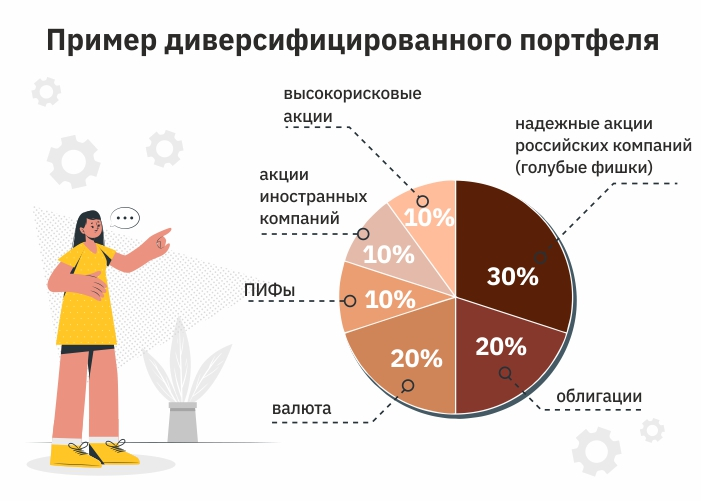

Примеры инвестиционного портфеля

Чтобы более наглядно представлять, как выглядит правильно составленный инвестиционный портфель, я приведу несколько примеров. (Для примера) Начальный депозит равен 1000 долларов:

Вариант № 1 консервативный (средняя доходность 3-6 % в месяц)

- Акции Российский компаний 200 долларов (4-5 акций перспективных Российских компаний)

- Депозит в банке 500 долларов (300 долларов в валюте и 200 долларов на рублевый депозит для валютной диверсификации)

- Акции Зарубежных компаний 500 долларов (4-5 акций известных мировых брендов Microsoft, Google, Nike)

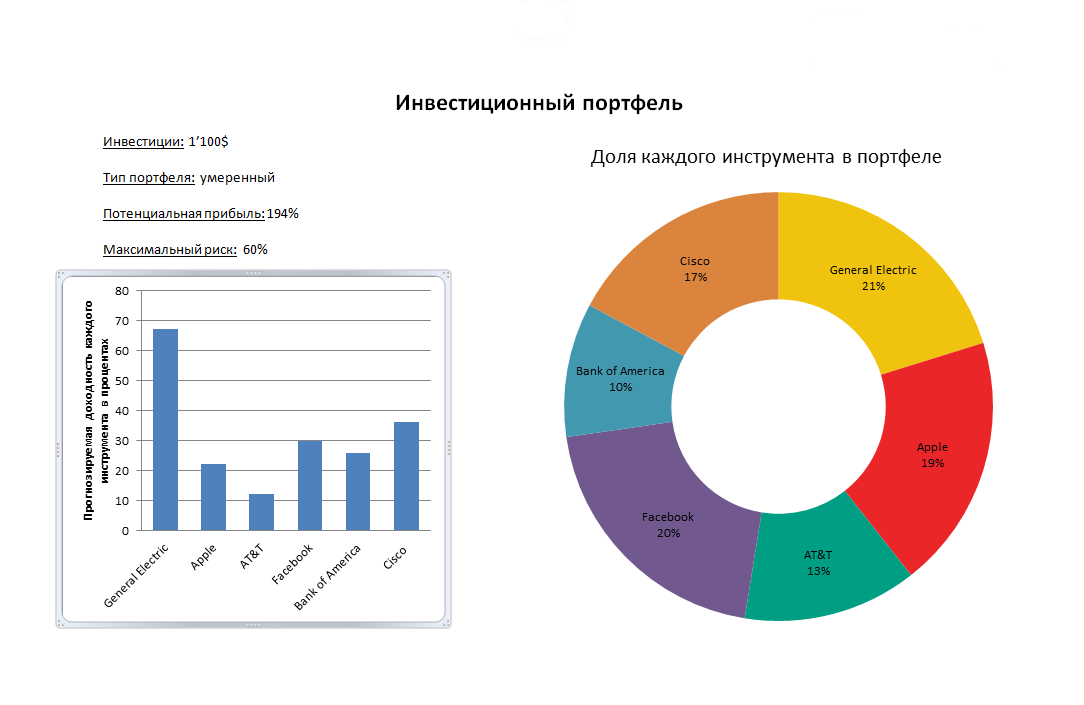

Вариант № 2 умеренный (средняя доходность 8-10 % в месяц):

- Памм счета брокера A-markets 500 долларов в пятерых консервативных трейдеров по 100 долларов в каждого.

- Акции зарубежных компаний 500 долларов (4-5 акций известных мировых брендов)

Вариант № 3 агрессивный (средняя доходность 15-20 % в месяц)

- Хайп проект № 1 100 долларов

- Хайп проект № 2 100 долларов

- Хайп проект № 3 100 долларов

- Хайп проект № 4 100 долларов

- Хайп проект № 5 100 долларов

- Памм счета брокера A-markets 500 долларов в пятерых консервативных трейдеров по 100 долларов в каждого.

Эти портфели собранны для примера, вы не обязаны их повторять. Я попытался передать суть при формировании собственного инвестиционного портфеля. Как вы составите свой, решать только вам, основываясь на вышеизложенной информации.

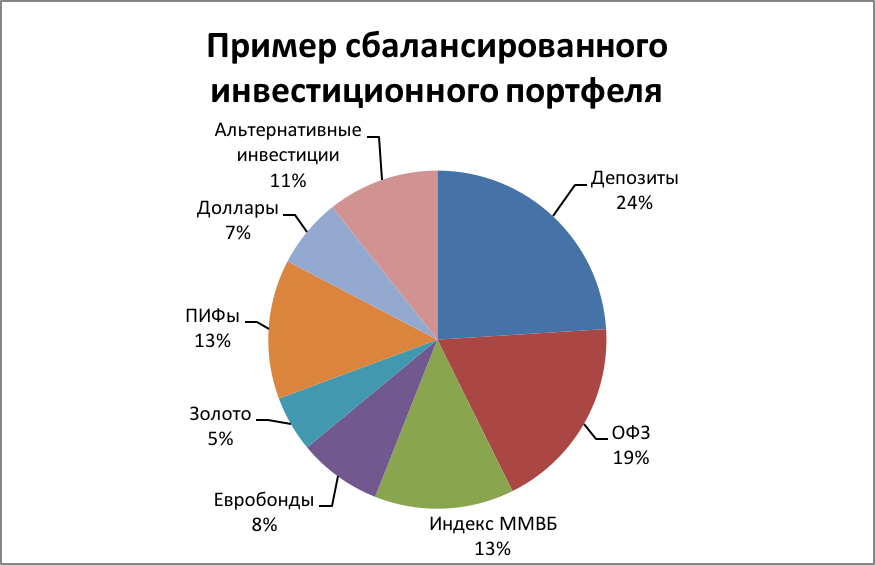

Примеры инвестиционных портфелей

Рассмотрим для примера несколько вариантов инвестиционных портфелей. Поскольку эту статью вы читайте позже, то многое на рынке уже могло поменяться и указывать конкретные акции не имеет смысла. Рынок постоянно изменяется и по хорошему необходимо каждый год вносить небольшие изменения. Поэтому будем указывать процент в секторе.

Во всех примерах говоря краткосрочные ОФЗ мы подразумеваем облигации с датой погашения 1-2 года.

Вариант 1. На сто процентов из акций. Такой вариант хорошо подойдёт для долгосрочного вложения.

- 25% нефтянка;

- 25% металлы;

- 20% банки;

- 10% энергетика;

- 10% ритейл;

- 10% телекомы;

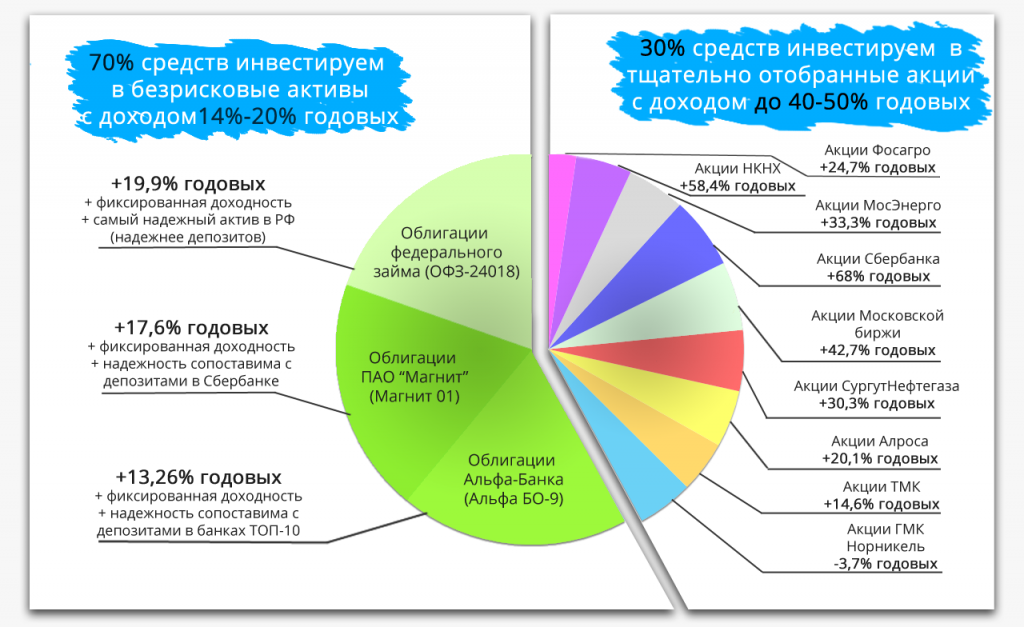

Вариант 2. Более защищённые за счёт небольшой части хеджирования (с включением доли золота и облигаций).

- 25% нефтянка;

- 25% металлы;

- 15% краткосрочные ОФЗ;

- 15% банки;

- 5% золото;

- 5% энергетика;

- 5% ритейл;

- 5% телекомы;

Вариант 3. Консервативный 50/50. Такая пропорция акций и облигаций подойдёт многим инвесторам:

- 40% краткосрочные ОФЗ;

- 10% корпоративные облигации;

- 10% нефтянка;

- 10% металлы;

- 10% золото;

- 5% банки;

- 5% энергетика;

- 5% ритейл;

- 5% телекомы;

Вариант 4. С защитой от девальвации рубля:

- 20% краткосрочные ОФЗ;

- 20% Еврооблигации;

- 20% ETF на индекс Московской биржи;

- 20% ETF на индекс S&P500;

- 10% корпоративные облигации;

- 10% золото;

Такой вариант показал бы отличную доходность с 2012 по 2020 г. Но не факт, что в будущем рубль будет обесцениваться с таким же темпом.

Вариант 5. Малорискованный:

- 50% краткосрочные ОФЗ;

- 20% ETF на идекс;

- 20% корпоративные облигации;

- 10% золото;

Вариант 6. Самый защищённый:

- 70% краткосрочные ОФЗ;

- 20% корпоративные облигации;

- 10% золото;

Какой портфель более доходный? Ответ: тот, что состоит большей частью из акций. Вопрос лишь в том, сможет ли инвестор вытерпеть сильную волатильность.

По каким принципам составляют инвестиционный портфель

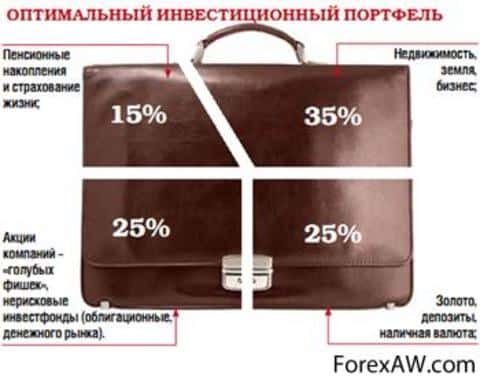

Портфельный подход в инвестициях основан на трёх важных принципах: распределения активов, консервативности и достаточной ликвидности. Разберём их подробнее.

Распределение активов. Активы бывают разные. Чтобы диверсифицировать портфель, нужно использовать одновременно несколько видов активов.

Активы разделяют:

- По классам — акции, облигации, фонды, наличные, защитные активы (например, золото) и другие.

- По валюте — в портфеле могут быть, например, рубли, юани, турецкие лиры или активы, купленные на них.

- По секторам и отраслям — например, есть банковский сектор, сектор нефтедобывающих компаний и другие.

- По странам — можно вкладываться только в российские акции, а можно покупать акции компаний из Китая, Франции, США и других стран.

Сбалансированный портфель содержит разные классы активов в нескольких валютах, из нескольких отраслей и стран.

Принцип консервативности. Он означает, что в портфеле обязательно должны быть низкорисковые активы. Если составить его только из высокорисковых, можно потерять деньги.

Например, акции могут принести больший доход, чем облигации. Но использовать только их нельзя. В случае кризиса может пострадать экономика разных стран и отраслей, и стоимость ценных бумаг снизится. А облигации даже в случае кризиса будут приносить заранее оговорённый доход.

Принцип достаточной ликвидности. Ликвидность — это возможность быстро продать актив по рыночной цене. Чем выше ликвидность, тем лучше.

Например, на эксклюзивную картину сложно найти покупателя. Получается, быстро продать её невозможно. И деньгами не получится распорядиться сразу, если возникнет такая потребность. С активами так быть не должно

Важно, чтобы в портфеле были активы, которые можно быстро продать.

Принципы портфельного инвестирования

Теперь поговорим о том, что за принципы лежат в основе формирования инвестиционного портфеля.

Целевая направленность. Это самый главный принцип инвестирования в целом и формирования портфеля в частности. Главное, что нужно решить – для чего вы вообще вкладываете в ценные бумаги.

Вариантов может быть несколько: сохранение денег (индексация на инфляцию), получение максимальной прибыли, получения первоначального опыта в инвестициях, приобретение навыков анализа рынка ценных бумаг в реальном времени, формирование полностью пассивного дохода и т. д. Продолжать можно до бесконечности.

После формирования задачи, уже необходимо ставить более мелкие цели:

- Найти высоколиквидные ценные бумаги для перепродажи;

- Составить консервативный инвестиционный портфель для пассивного дохода;

- Купить акции, которые в перспективе будут расти для максимизации;

- В ходе торгов на бирже воспользоваться кредитным плечом для формирования навыки внутридневной торговли.

Целей может быть много, но они обязаны быть.

Баланс рисков и доходов. Баланс рисков и доходов – тот самый спорный момент, в котором инвесторы так и не могут найти компромисс

Одни говорят, что просто получать доход очень важно, другие считают, что именно высокие цифры прибыли делают рынок ценных бумаг таким привлекательным

Каждый сам должен решить уже исходя из своих целей, как именно ему балансировать на грани рискованных операций и прибыли. Но не стоит забывать, что в некоторых случаях высокая прибыль не связана с большим риском. Такое редко, но бывает.

Ликвидность. Не стоит забывать о ликвидности своих ценных бумаг. Нужно покупать и продавать раз за разом и именно поэтому высокая «способность продаваться» сделает ваши активы очень привлекательными.

Но есть одно интересное мнение – низколиквидные активы могут быть более прибыльны. Это правда, ведь низколиквид – ценные бумаги 3-его эшелона, то есть малоизвестных компаний, своеобразных темных лошадок. Именно из-за недооценки бумаг того или иного эмитента и формируется такая огромная, на первый взгляд, доходность.

Диверсификация. Распределять риски между несколькими активами – то, без чего не обойтись абсолютно каждому инвестору. И дело здесь не в том, что надо балансировать между высокодоходными бумагами и надежными. Просто портфели с большим количеством разных активов дают инвестору больше свободы действий по изменению набора своих бумаг.

Если у вас преобладает над большинством один вид акций – это значит, что убрать их из своего инвестиционного портфеля вы с вероятностью 90% не сможете, даже если увидите, что они убыточны. А если в равных долях есть несколько бумаг, то расставание с одной из них произойдет менее болезненно.

Как начать торговать

Сейчас это очень просто организовать, даже идти никуда не надо. С помощью вашего компьютера, смартфона с выходом в интернет заходите на сайт брокера. Как его выбрать я пишу здесь. Но можно выбрать любого брокера из этого перечня, они все хорошие.

Если еще не до конца разобрались с вопросом о том, кто такой брокер, то можно почитать об этом здесь.

Если выбрали инвестирование и не верите в российский рынок, то можно попробовать торговлю на американском рынке. Это все также организуется через нашего российского брокера.

Затем, открыв брокерский счет, вам нужно пройти обучение. Если вы выбрали трейдинг и спекуляции, то можно пройти обучение в моей школе Трейдинга. Но в любом случае, только пройдя обучение тем или иным способом, заводите деньги на счет и начинаете свой путь инвестора или трейдера.

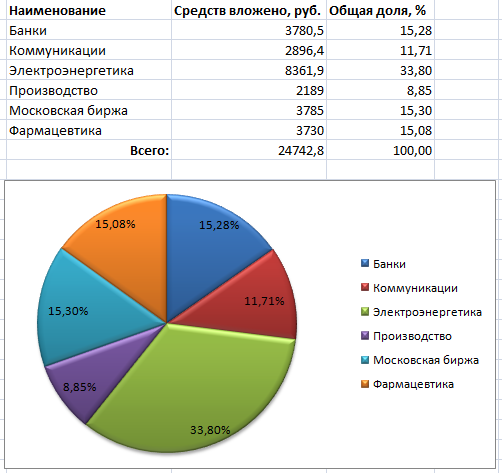

Что купить в портфель на 10 тыс.руб. [пример]

Рассмотрим примеры бумаг для портфеля стоимостью 10 000 рублей. Для получения диверсифицированного набора, стоимость каждого актива должна быть в районе 1 000 рублей. Из чего его формировать?

Вариантов масса. Главное подобрать подходящий для ваших целей.

Итак, на московской бирже для инвесторов с небольшой суммой первоначального капитала доступно несколько инструментов:

Акции

Торгуются лотами, поэтому нам необходимо найти не просто бумаги с низкой стоимостью, а именно небольшой ценой лота

Одновременно с этим условием, новичкам рынка следует выбирать из акций крупных компаний, ну и обращайте внимание на размер дивидендов

Присмотритесь к бумагам:

- Мосбиржа – цена 1 лота (10 акций) = 1060,10 руб. дивидендная доходность (ДД)- 7,35%,

- Северсталь – цена 1 лота (1 акция) = 895,60 руб., ДД – 13,65 %,

- ВТБ – цена 1 лота (10 000 акций) = 452 руб., ДД – 2,43 %,

- Русгидро – цена 1 лота (1 000 акций) = 529 руб., ДД – 7 %,

- Газпром – цена 1 лота (10 акций) = 2469,80 руб., ДД – 6,73 %,

- Сбербанк – цена 1 лота (10 акций) = 2406,70 руб., ДД – 6,73 %,

- Газпром нефть – цена 1 лота (10 акций) = 4205,50 руб., ДД – 7,98 %,

Облигации

Номинал большинства из них – 1000 рублей. Со временем цена может немного подрасти или снизиться, но не критично, так что проблем с покупкой не возникнет. Начинающим инвесторам можно покупать ОФЗ и корпоративные облигации компаний первого эшелона, например:

- ОФЗ 29012 – погашение в 2022 г., доходность 6,56%,

- 26229 ОФЗ – погашение в 2025 г., доходность 6,04%,

- ОФЗ 29006 – погашение в 2025 г., доходность 6,87%,

- Газпромбанк – ГПБ-БО14 – погашение в 2020 году, доходность 5,81%,

- Газпромбанк – ГПБ-БО17 – погашение в 2024 году, доходность 7,29%,

- Альфабанк – Альфа-Б2Р1 – погашение в 2021 году, доходность 6,49%,

- ЛСР – БО1Р2 – погашение в 2022 году, доходность 8,35%,

- МТС – 1Р-11 – погашение в 2026 году, доходность 7,79%,

- ВТБ – Б-1-18 – погашение в 2020 году, доходность 6,26%.

Таким образом найти бумаги можно на любые сроки.

ETF

Помогают добиться диверсификации с небольшой суммой денег, покрывая широкую часть рынка. Могут дать отраслевую, страновую, валютную диверсификацию. Однако, не надо забывать о комиссиях (портфель, собранный из акций и облигаций самостоятельно не будет требовать комиссии за управление). Из ETF рассмотрите к покупке:

- FXRU – фонд еврооблигаций, цена 778 руб.,

- SBSP – фонд американских акций от Сбербанка, цена 1068,80 руб.,

- VTBA – фонд американских акций от ВТБ, деньги инвестируются в акции компаний, входящих в состав индекса S&P500, цена 700 руб.,

- FXGD – фонд на золото, цена 643,80 руб.

Расходы за управление – в пределах 0,9 – 1,5% от стоимости чистых активов. Купить можно как за рубли, так и за доллары.

Еще вариант – подкопить несколько месяцев и купить активы с большей стоимостью.

При этом надо всегда помнить о диверсификации и покупать акции и облигации эмитентов из разных отраслей.

Облигации принесут ощутимый доход только в сочетании с ИИС, так как доходность по данным бумагам падает вслед за снижением ставок по депозитам.

Повышенную доходность дают облигации второго и третьего эшелонов, однако помните, что с повышением доходности растет и риск банкротства эмитента.

Внимание: указанные бумаги не являются инвестиционной рекомендацией!

Разновидности портфелей

Структура инвестиционного портфеля во многом зависит от готовности владельца рисковать. Ценные бумаги условно располагаются в следующем порядке по возрастанию риска и, соответственно, доходности: государственные облигации (ОФЗ), корпоративные облигации, акции, деривативы (опционы, фьючерсы, форварды, свопы).

В зависимости от своего отношения к риску инвесторы формируют разные виды инвестиционных портфелей:

1. Консервативный. Рассчитан на максимальное сохранение капитала и включает только самые безопасные активы, например, облигации и золото. Доля акций «голубых фишек» — около 10%. Владелец предполагает получать доход, превышающий ставки по депозитам, обычно от 4% до 7% годовых.

2. Умеренный. Применяется инвесторами, допускающими небольшую степень риска. Содержит от 35% до 50% акций, не более 10% из которых могут быть вложениями в стартапы или высокорискованные сферы экономики. Инвестор рассчитывает на прибыль от 12% до 20% годовых.

3. Агрессивный. Предполагает высокий уровень риска и практически на 100% состоит из акций. Бумаги крупных предприятий составляют не более 30%. Основная доля распределена между быстрорастущими компаниями, например, из IT-сектора. Ожидаемая прибыль — около 45% годовых.

Цели формирования инвестиционного портфеля также влияют на его формат, например:

- покупка квартиры или автомобиля;

- пенсионные накопления;

- оплата учебы;

- путешествие;

- создание прочной финансовой подушки безопасности.

Срок действия инвестиционного портфеля напрямую зависит от цели вложения. Например, крупная покупка обычно требует от нескольких месяцев до года инвестиций. Пенсионные накопления или создание капитала для пассивного дохода могут занять десятки лет. По сроку можно выделить типы инвестиционных портфелей:

- краткосрочный (от года до 3 лет);

- среднесрочный (от 3 до 10 лет);

- долгосрочный (от 10 лет и выше).

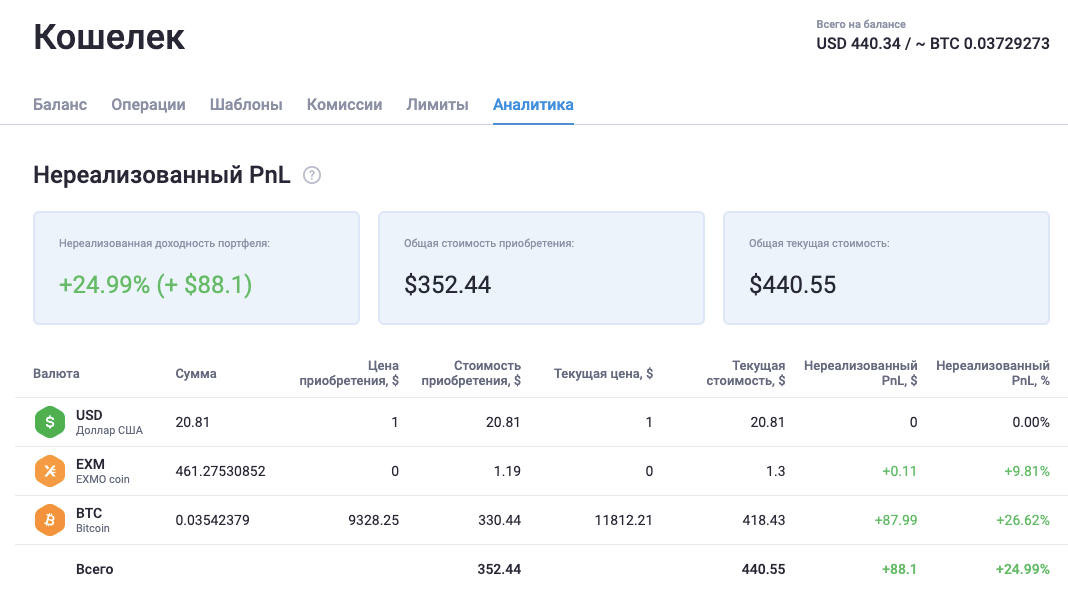

Нереализованная доходность: что нужно знать

Нереализованный PnL представлен небольшой таблицей, но за ней стоит множество формул и расчетов. Мы проанализировали все ваши торговые операции, депозиты и выводы, чтобы рассчитать средневзвешенную цену каждого актива в вашем портфеле с момента создания вашего аккаунта.

Для расчета стоимости владения каждым активом вашего портфеля (средневзвешенная стоимость приобретения) учитываются все вводы и покупки данного актива в долларовом эквиваленте на момент совершения операций. Выводы и продажи актива не влияют на средневзвешенную стоимость, а только уменьшают его количество в вашем портфеле.

“Нереализованная доходность портфеля” — показатель, который отображает суммарную доходность вашего портфеля. Он вычисляется путем сложения доходности всех активов, которыми вы владеете, в долларовом эквиваленте.

Блок нереализованной доходности (Unrealized PnL) вы найдете в разделе “Аналитика” вашего Кошелька. Данные по нереализованному PnL обновляются в реальном времени и учитывают все операции в вашем аккаунте.

Теперь эффективно анализировать и корректировать торговые стратегии, а также принимать информативные решения в будущем станет гораздо проще!

Источник

Выводы

Сейчас такое время благодатное и очень продвинутое, что не заниматься инвестированием нельзя просто. Хотя бы пробовать надо маленькими шагами. Сейчас практически любой человек может им заниматься через собственный смартфон, даже не имея ноутбука.

Но! Для достижения стабильного и не случайного результата нужно все-таки учиться инвестированию. Ну и важна ваша самодисциплина и контроль над эмоциями. Все эти составляющие помогут вам составить и периодично улучшать ваш портфель и управлять вашим капиталом.

Какой путь к финансовой независимости выберете вы,это решать только вам! Но не забывайте о том, откуда берутся на рынках деньги? Их приносят такие же участники торгов, как и вы . И вряд ли они захотят вам их так просто отдать, скорей заберут у вас последние! Потому что обучены, а вы нет!

Это вам блок мыслей для размышления о вашем становлении, как инвестора!!!

Выводы

- Идеального портфеля не существует, каждый инструмент подбирается под определенные задачи инвестора.

- В конечном счете, выбор конкретной модели портфеля определяется только двумя критериями – доходностью и риском.

- Высокий уровень доходности инструмента в прошлом не гарантирует его сохранение в будущем.

- Чем больше процент дохода, тем выше риск.

- Сбалансированный портфель будет содержать ценные бумаги стабильных компаний, купленные на долгосрок, и краткосрочные инструменты с повышенным риском, доля которых не больше 20%.

- В идеальном портфеле должно быть максимальное разнообразие классов активов, чтобы во время падения одних, другие компенсировали это ростом.

- В любом, даже самом агрессивном портфеле должна быть доля защитных активов, чтобы хоть немного компенсировать убытки.

- Изменение ситуации на рынке, целей инвестора или его отношения в риску повлечет обязательные изменения в структуре портфеля.

- Диверсифицируйте свои активы – это не защитит ваш портфель от просадок, но сохранит доходность.