Преимущества освоения финансовых навыков

Освоение финансовых навыков имеет ряд важных преимуществ для развития детей:

1. Финансовая независимость: Освоение навыков управления деньгами помогает детям стать финансово независимыми в будущем. Они научатся планировать свои расходы, экономить и инвестировать свои средства, что сделает их более уверенными в финансовых вопросах.

2. Умение принимать решения: Финансовая грамотность включает в себя умение принимать финансовые решения. Дети, которые освоили финансовые навыки, научатся взвешивать различные варианты и принимать решения на основе своих финансовых целей.

3. Повышение самоуверенности: Развитие финансовых навыков помогает детям повысить свою уверенность в себе. Они научатся управлять своими финансами, что позволит им чувствовать себя более уверенно в финансовых вопросах и контролировать свое будущее.

4. Ответственность: Умение управлять своими финансами также развивает ответственность. Дети научатся осознавать последствия своих финансовых решений и более ответственно относиться к своим финансовым обязательствам.

5. Долгосрочное планирование: Осваивая финансовые навыки, дети научатся планировать свои финансы на долгосрочную перспективу. Они будут уметь определить свои финансовые цели и разработать планы для их достижения, что обеспечит их финансовую стабильность в будущем.

В целом, освоение финансовых навыков позволяет детям лучше понять и контролировать свои финансы, повышает их самосознание и ответственность, а также готовит их к финансовой независимости в будущем.

Финансовая грамотность для детей важна не меньше, чем умение считать и писать

Важно научить ребенка не только зарабатывать деньги, но и грамотно ими распоряжаться. Это гораздо ценнее, чем оставить ему богатое наследство

Также необходимо, чтобы ребенок стремился развиваться, учиться, узнавать новое. Только так он сможет быть в тренде и в курсе всех последних событий, происходящих в мире финансов.

Сколько бы нам не говорили, что не в деньгах счастье, но тем не менее без денег никто еще не научился обходиться, а значит, важно с детства получать необходимые знания о финансах, чтобы в будущем не только хорошо зарабатывать, но и уметь правильно тратить деньги и их приумножать при помощи инвестирования. По статистике финансово грамотные люди ощущают себя более счастливыми и делают счастливыми своих близких

Они позитивнее других, поскольку не так зависят от экономических кризисов и не переживают о пенсиях, ведь у них всегда есть «подушка безопасности».

По статистике финансово грамотные люди ощущают себя более счастливыми и делают счастливыми своих близких. Они позитивнее других, поскольку не так зависят от экономических кризисов и не переживают о пенсиях, ведь у них всегда есть «подушка безопасности».

Финансовая грамотность населения также очень важна и для экономики государства, ведь это помогает привлекать инвестиции от частных лиц.

А значит, если мы хотим, чтобы экономика развивалась, а благосостояние росло, важно формировать у детей правильное отношение к деньгам и обучать их основам финансовой грамотности с раннего возраста. ️Многие из нас знают, что образование — это инвестиция в себя

Причем, самая главная и основополагающая инвестиция в жизни. Сегодня, к сожалению, уровень финансовой грамотности не только детей, но и взрослых, оставляет желать лучшего. Но в последнее время прогресс налицо, хотя нам и предстоит долгий путь. Главное, что начало положено!

️Многие из нас знают, что образование — это инвестиция в себя. Причем, самая главная и основополагающая инвестиция в жизни. Сегодня, к сожалению, уровень финансовой грамотности не только детей, но и взрослых, оставляет желать лучшего. Но в последнее время прогресс налицо, хотя нам и предстоит долгий путь. Главное, что начало положено!

С Вами, — Игорь Зуевич.

Оставьте комментарий к этой статье ниже

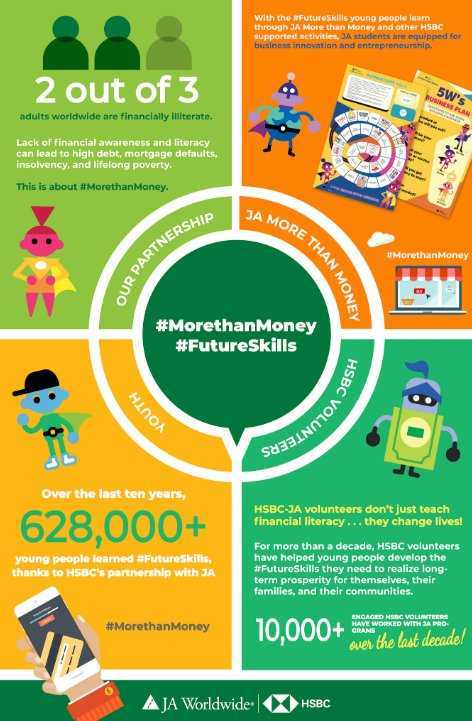

И ВСЕ-ТАКИ ШКОЛЬНИКОВ ЛЕГКО ОБМАНУТЬ

В России, как и в большинстве стран ОЭСР, более 80% подростков реально подрабатывают или даже работают в 15 лет. Но даже самые простые банковские операции (за исключением снятия денег с карты) остаются для них тайной за семью печатями.

Эксперты отмечают, что только 45% взрослых и 23% 15-летних россиян имеют счета в банках и пользуются банковскими картами. По этому показателю Россия занимала в 2012 году предпоследнее место в рейтинге 18 стран-участниц PISA-2012, опередив лишь Колумбию.

Российские школьники оказались сообразительными и могут справиться со многими финансовыми задачами. Но они были поставлены в тупик вопросами из области «Деньги и операции с ними» (на них ответили, в итоге, только 46% участников исследования).

Участники исследования PISAв России в 2012 и 2015 годах хуже своих сверстников из США, Австралии, Новой Зеландии, Китая, Колумбии, стран Западной и Восточной Европы) знакомы с механизмами кредитования и налогообложения.

«- Когда речь идет о предмете, который вообще не преподается в школе, то благодаря смекалистости наших ребят мы выглядим неплохо на фоне других стран, — отметила директор Института развития образования НИУ ВШЭ Ирина Всеволодовна Абанкина. — Да, у нас есть специальные разделы по финансовой грамотности в курсе обществоведения. Более того: в ЕГЭ включены вопросы по финансовой грамотности, на которые даже профессионал затруднится ответить. Вызубривание в школе знаний из высокой финансово-экономической теории не поможет подросткам занимать более высокие места в исследовании PISA. Мы слишком увлеклись информационно-предметной насыщенностью, тренировкой сложных, но неприменимых к жизни задач».

Скоро уроки по банковскому делу и фондовым рынкам будут доступны всем россиянам – как школьникам, так и их родителям.

В сентябре премьер-министр России Дмитрий Медведев подписал распоряжение об утверждении стратегии повышения финансовой грамотности на 2017-2023 годы. Она основана на сотрудничестве Минфина России, Банка России, региональных властей, бизнес-сообщества и, конечно же, педагогов.

Сейчас в нашей стране реализуется сразу несколько проектов посвященных финансовой грамотности. И самый крупный из них ведет Минфин и НИУ Высшая школа экономики, где создан «Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования» (ФМЦ). Региональные методические центры по финансовой грамотности системы общего и среднего профессионального образования (РМЦ) готовят учителей финансовой грамотности в 15 субъектах РФ. В 2018 году их к ним прибавятся еще тридцать регионов.

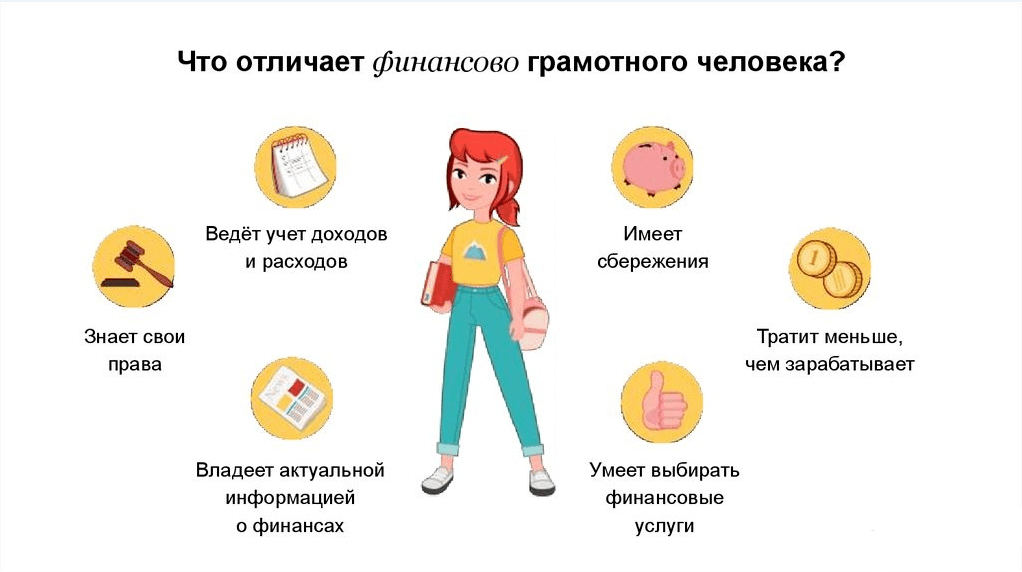

Что такое финансовая грамотность?

Для взрослых и детей само понятие финансовой грамотности идентично. Отличаются только частности в силу разного уровня владения денежными средствами и их использования.

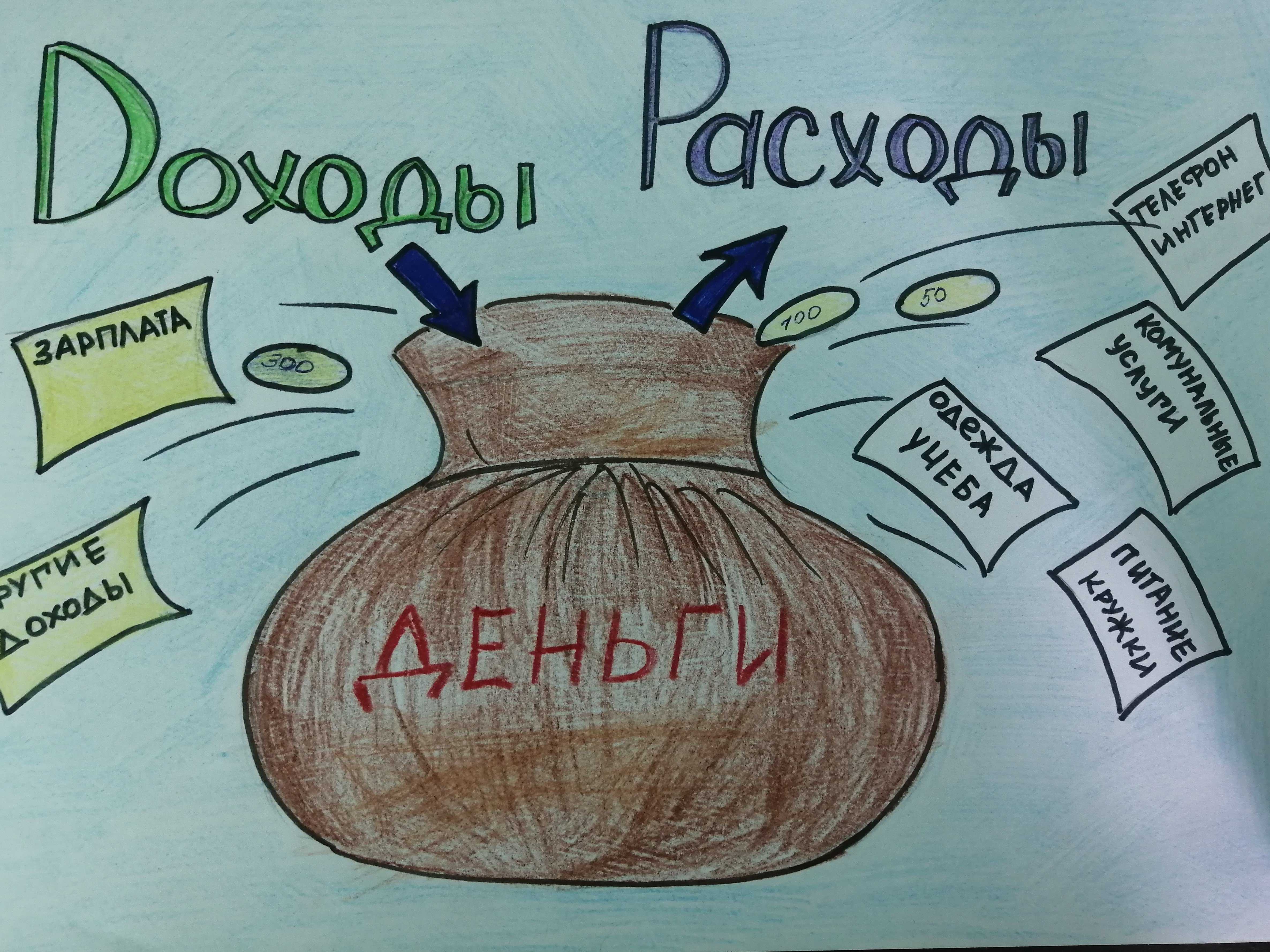

Финансовая грамотность – это совокупность денежных установок, умений копить, тратить, поддерживать и повышать уровень благосостояния и качества жизни .

В общем смысле финансовая грамотность включает в себя:

- Умение планировать доходы и расходы – предвидеть размер прибыли и ставить ограничения на траты, вести их учет.

- Рациональный выбор банковских продуктов и различных услуг: кредитов, страховок, онлайн-помощников и программ.

- Способность рационально выбирать нужные товары.

- Умение избегать больших платежей по кредиту, ипотеке и прочим долговым обязательствам, если таковые образовались.

- Знание своих прав как потребителя и умение их отстоять.

- Готовность решать непредвиденные вопросы в плане финансов.

- Способность ставить реалистичные цели и двигаться к их достижению.

- Умение разбираться в денежных инструментах: инвестициях, активах и т.д.

Взрослый человек, умеющий грамотно распоряжаться с деньгами, ориентируется в экономической обстановке своего предприятия, региона и страны.

Чтобы увеличивать достаток, в рамках финансовой грамотности целесообразно осваивать новые инструменты увеличения благосостояния. Умение грамотно распоряжаться деньгами, по наблюдениям, делает людей более успешными вне зависимости от того, где и кем они работают, сколько зарабатывают.

Отсутствие навыков управления финансами неизбежно приведет к неразумным тратам, опрометчивым решениям и покупкам, долговым ямам.

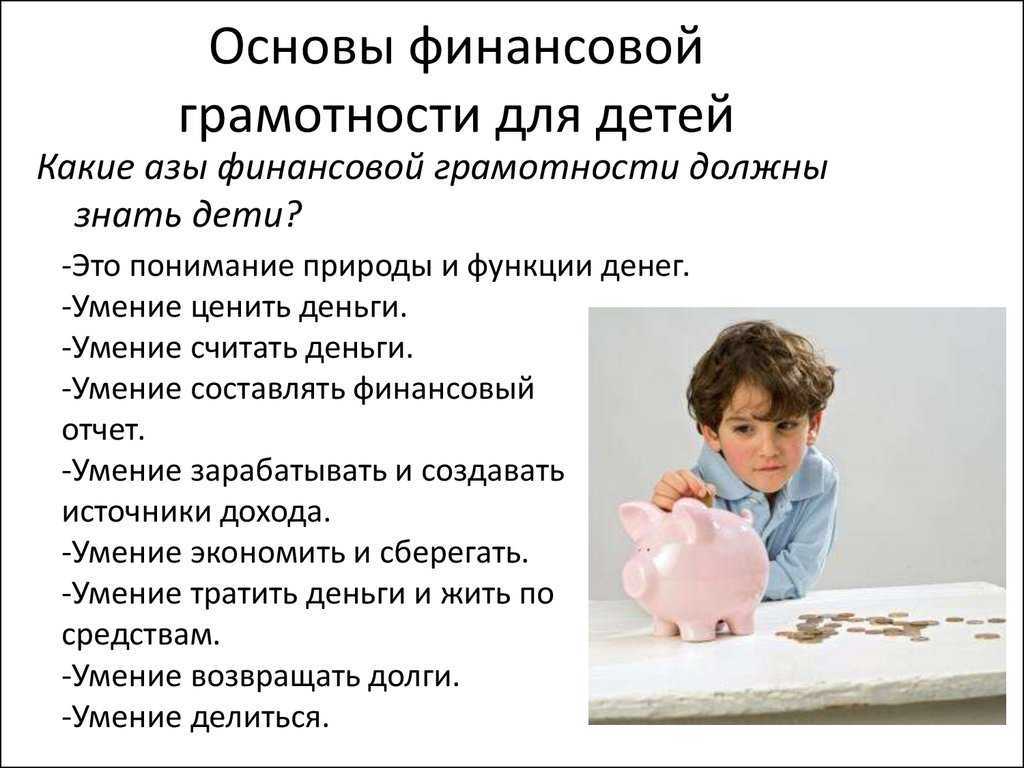

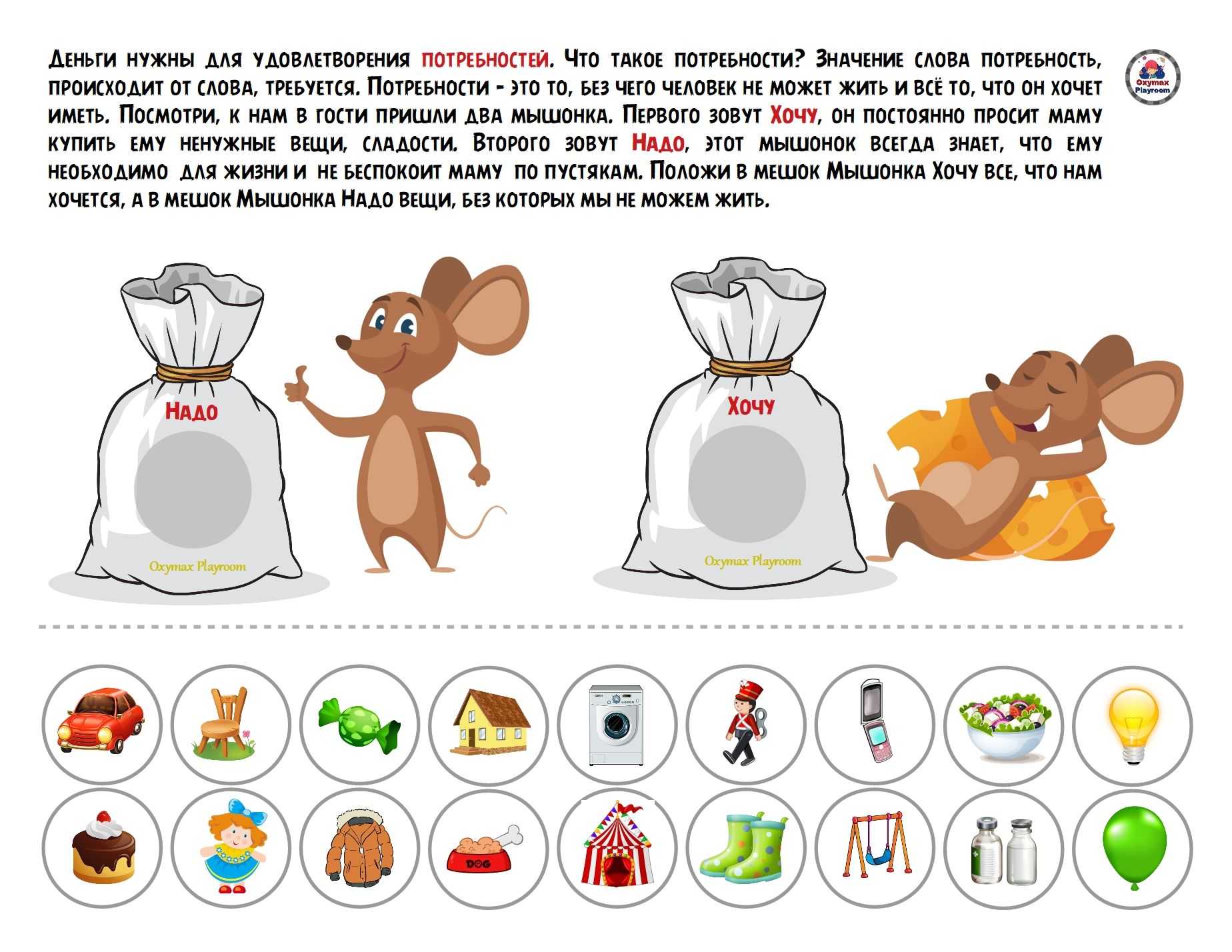

Финансовая грамотность для детей включает в себя практически те же пункты, что для взрослого, только в рамках меньшей зоны охвата:

- Научиться планировать расходы относительно доходов.

- Ставить цели (желания) и откладывать на них, копить, в меру возможностей зарабатывать.

- Уметь выбирать товар.

- Высший пилотаж – инвестировать, давать деньгам расти (да-да, это доступно и детям, далее рассмотрим этот вопрос).

Освоение основ финансовой грамотности в детстве повышает шансы ребенка на благополучную жизнь с самого начала периода, когда он начнет зарабатывать, а может, и прийти к этому порогу с накоплениями.

Игры для обучения

Лучший способ обучить ребенка чему-либо – это игра. В начальной школе на игровой деятельности в разной степени строится весь процесс обучения. Освоение финансовой грамотности – не исключение. Предлагаем несколько вариантов полезных игр, которые познакомят ребенка с миром торгово-денежных отношений и рынков.

«Магазин»

Игра в магазин элементарна, подойдет для самых маленьких детей. Если ребята играют в нее сами по себе, то только воспроизводят покупателя и продавца в своем восприятии. Если в процесс включить взрослого, он поможет разобраться детально во всех нюансах:

- познакомит с понятиями «товар», «касса», «деньги», «сдача», «продавец», «сумма», «чек» и т.д.;

- покажет культуру общения в магазине, как попросить, спросить и т.д.;

- поможет посчитать деньги – сумму и сдачу.

Для большей реалистичности рекомендуем сделать имитацию денег с каким-то номиналом, так будет интереснее отсчитывать нужное количество купюр для расчета и сдачи.

Преимущества игры в «магазин» – она не ограничивает участников, играть можно дома, в гостях, на улице, в детском саду, продавая абсолютно все вокруг, если нет специального игрового реквизита.

«Денежный поток»

Настольная игра для дошкольников «Денежный поток» изобретена Робертом Кийосаки для повышения финансовой грамотности людей. Она показывает ребенку, как заставить деньги работать на себя.

В ходе игры дети и взрослые учатся обращаться с финансами, организовывать хороший финансовый старт и пассивный доход. Участники действия инвестируют, получают зарплату, занимаются благотворительностью, в итоге достигают цели. Кто первый – тот молодец. «Денежный поток» – это практическое пособие по финансовой грамотности, основам экономики, финансовым операциям. Кроме того, ребенок учится искать выходы из нестандартных и кризисных ситуаций.

«Монополия»

Игра для школьников и взрослых «Монополия» показывает детям, как с одной стартовой позиции, в которой все участники равны, одни становятся богатыми, а другие теряют все, что нажили в ходе инвестирования, ведения бизнеса, получения прибыли при движении к монополии – хозяйствованию на рынке. «Монополия» способствует формированию предпринимательского мышления.

«Экономикус»

Еще одна игра для повышения финансовой грамотности у детей – «Экономикус». Есть две версии: попроще, подходящая для дошколят и начального звена, и посложнее – для старшеклассников.

Задача участников игры – построить бизнес. На старте у всех по две компании. В ходе игры соперникам предстоит покупать новый бизнес, инвестировать. Победителем станет тот участник, который сможет заполучить максимум репутационных звезд за доминирование в отрасли.

На первый взгляд может показаться, что карточные игры далеки от реальной практики. На самом деле, у ребенка формируются новые нейронные связи на узнавании новых стратегий, алгоритмов, в том числе обращению с финансами, которые постепенно переходят в реальную жизнь.

Финансовая грамотность для детей дошкольного возраста

Интересно, что образовательные программы создают не только для школьников, но и для подопечных детских садов. Оказывается, разработки образовательных методических материалов в этом направлении для детсадовцев ведутся более 20 лет. Правда, не централизованно по рекомендациям министерства образования и Центробанка, а педагогами и коллективами в частном порядке.

Необходимость знакомства дошкольников с основами экономики возникла как идея повышения уровня финансовой грамотности с ранних лет, пока как таковых денег у ребенка еще либо нет, либо есть, но в очень ограниченном количестве – редко можно встретить малыша, которому дают на карманные расходы. И все же, экономика и дошкольник связаны – дети слышат дома о росте цен, мама с папой могут обосновывать целесообразность покупки не такой игрушки, какую хочет ребенок, а другой, потому что, например, денег на желаемую сейчас нет.

Некоторые дошколята на день рождения получают конверт с деньгами и, конечно, знают, как его «правильно» потратить. Основы финансовой грамотности на этом этапе помогают избежать таких проблем, как постоянные «купи», истерики в магазине у витрины с игрушками, неоправданно высокие запросы на развлечения, вкусняшки и т.д. . Уже в 5-7 лет ребенку можно объяснять, как приумножать достаток семьи и его карманные деньги.

Образовательные программы финансовой грамотности для детей могут быть составлены по-разному ввиду отсутствия единого стандарта, а объединяет их общий принцип – доступность подачи информации и игровое сопровождение для закрепления навыков на практике.

Хороший пример такой программы – учебно-методическое пособие «Финансовая грамотность для детей дошкольного и младшего школьного возраста и родителей», которое используют в детском саду №20 в Калининграде . Она предполагает обучение и малышей, и их мам и пап – составители методички убивают двух зайцев одновременно. В рамках этого обучения финансовой грамотности детей затрагивают такие темы, как:

- совместные покупки;

- выбор товаров;

- способы потратить деньги с пользой.

Дети узнают:

- что такое бартер;

- как считать деньги;

- как уберечь деньги от «ловушек» в виде хотелок и спонтанных трат;

- что такое кредиты.

В результате обучения у детей формируется понимание, как стоит обращаться с деньгами и какие ошибки при этом могут возникать. Педагоги приводят причинно-следственные связи и в игровой форме с детьми воспроизводят разные ситуации: когда есть деньги, когда они закончились, когда купил вроде бы нужную игрушку, а потом разочаровался в ней, и т.д. У детей возникает интерес к теме, к школе они подходят уже как ответственные носители карманных сбережений, а не транжиры.

Вы можете узнать, ведется ли в вашем детском саду формирование финансовой грамотности детей дошкольного возраста – обычно эта информация есть на сайте ДОУ. Наличие такой программы может быть весомым преимуществом при выборе дошкольного воспитательного учреждения.

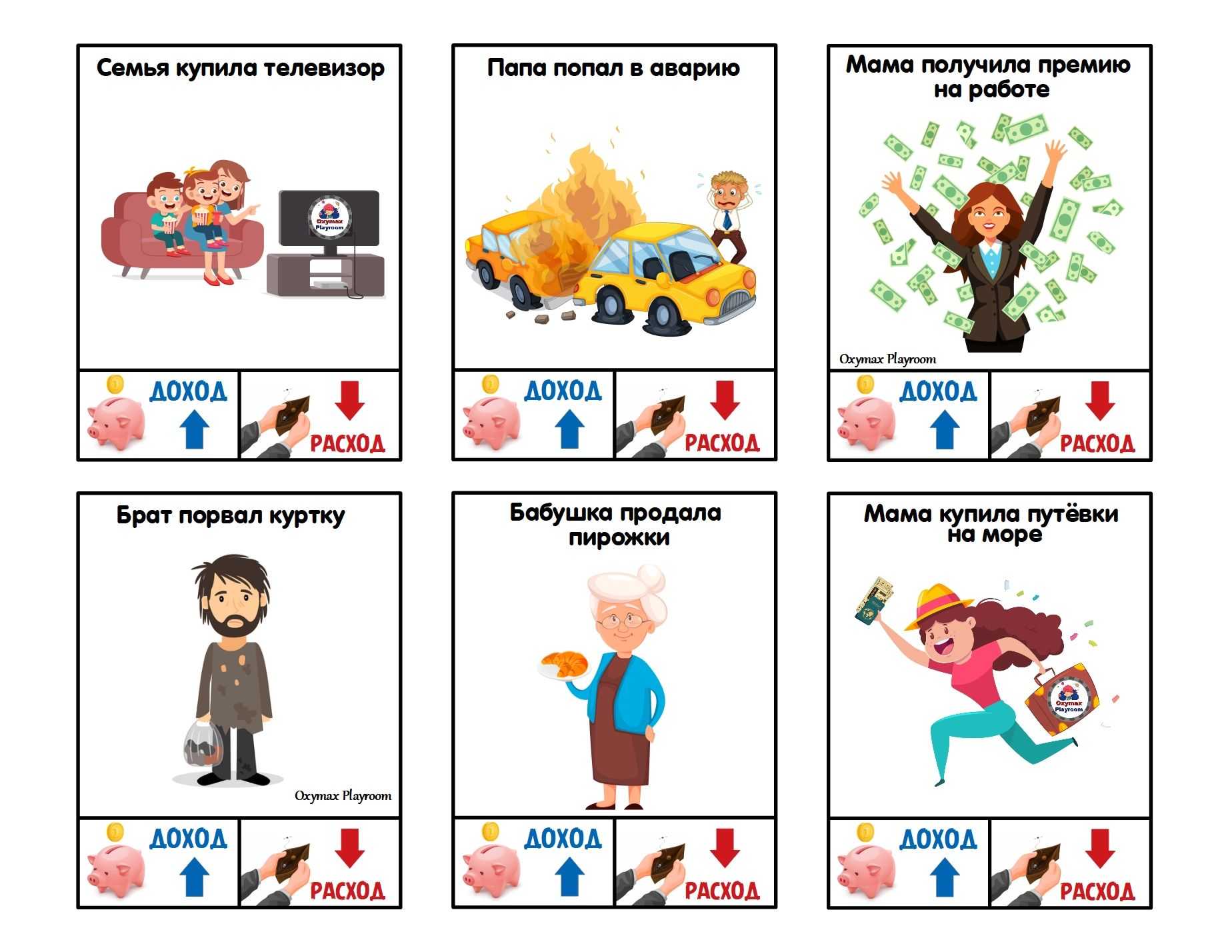

Планирование бюджета

Бюджет — это оценка будущих доходов и трат. Хороший бюджет основывается на реалистичных прогнозах. Подросток может начать с определения того, сколько он получает (карманные деньги, частичная занятость и прочее). Это нужно записать, потом отметить необходимые траты, например, на канцелярские принадлежности для школы (если ребенок уже самостоятельно несет какие-то расходы, то можно расширить зону ответственности, если нет — лучше начать с какой-то одной статьи трат), развлечения. Если после этих расходов останутся деньги, их можно отложить на то, что очень хочется себе позволить (видеоигры или музыка).

Как не навредить?

— Важно обсудить с ребенком условия. Ведь если есть финансовые отношения, то должен быть и договор, который обе стороны не могут нарушить;. — Родители должны быть уверены в том, что у них всегда будут средства на то, чтобы выполнить свои договорные обязательства

Если такой уверенности нет, то этот момент проговаривается сразу, чтобы в критической ситуации родители не показали негативный пример несдержанного обещания;

— Родители должны быть уверены в том, что у них всегда будут средства на то, чтобы выполнить свои договорные обязательства. Если такой уверенности нет, то этот момент проговаривается сразу, чтобы в критической ситуации родители не показали негативный пример несдержанного обещания;

— Не назначать слишком низкую и высокую плату. Стоимость оценки должна быть соразмерна доходам семьи. Когда родители едва сводят концы с концами, а ребенку обещают по 100 рублей за каждую пятерку, то это может быть убыточно для семейного бюджета, а при форс-мажоре ребенок может почувствовать себя обманутым, утратит доверие к родителям. Так и при высоких доходах семьи предлагать ребенку 1 рубль за пятерку будет нечестно. Но и платить слишком много не стоит, так как маленький «работник» должен понимать ценность денег;

— Не устраивать тотального контроля за денежным потоком. Не должно быть допросов: «Я тебе давала за пятерку, на что потратил?». Ребенок заработал эти деньги, значит, они его. Контролировать нужно незаметно, чтобы наблюдение не ощущалось, и детские права не были ущемлены;

— Проговорить с ребенком детали безопасности и корректного поведения. Нужно объяснить, что нельзя рассказывать всем о том, что родители дают деньги за оценки, не хвалиться. Так родители предостерегут ребенка от опасности (деньги могут отобрать, если ребенок маленький) и от испорченных отношений в коллективе сверстников (ведь кто-то из детей не получает такого денежного довольствия);

— Не расторгать с ребенком договор из-за незначительной провинности и не шантажировать его деньгами в стиле «еще раз снимешь шапку – останешься без денег». Родители должны быть логичны и последовательны, ведь в договоре «оценка-деньги» не было никаких условий о шапках.

При соблюдении этих элементарных правил, личных границ и взаимоуважения подобные коммерческие отношения приносят только пользу и не наносят ущерба семейным ценностям

Всем родителям важно помнить, что залог хорошего воспитания, ответственности и честности – это личный пример. А если пример плохой, то никакие мнения и методики не помогут

Людмила Макарова

Также вам могут быть инетерсны следующие статьи:

Курсы финансовой грамотности для детей

Если вы хотите серьезно заняться обучением финансовой грамотности для своего ребенка, то можете пройти курсы обучения финансовой грамотности для детей. На таких курсах ребенок получит ценные знания в области финансовой грамотности, научится планировать свой бюджет и принимать разумные финансовые решения.

Доверьте финансовую грамотность вашего ребенка профессионалам! Запишите его на курс “Амаматика” от AMAkids! В данной методике есть целый раздел, посвященный финансовой грамотности, который помогает детям с ранних пор правильно относиться к деньгам, уметь их копить и тратить с умом!

Запишите ребенка на бесплатное пробное занятие по телефону: 8-800-500-39-79, или оставьте заявку на сайте: amakids.ru

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Финансовая грамотность: зачем с раннего возраста обучать ребёнка обращению с деньгами. Мнение психолога

Как мы уже говорили выше, чем раньше ребёнок научится управлять своими деньгами, тем легче ему будет во взрослом возрасте.

Помимо этого есть ещё несколько преимуществ, которые даёт обучение финансовой грамотности:

→ Развивает навыки планирования бюджета и управления своими финансами. Это поможет ребёнку создать стабильную и успешную будущую жизнь.

→ Учит оценивать и анализировать стоимость вещей и услуг, а также понимать важность разумной экономии. Это развивает ответственность к своим деньгам — важный фактор в формировании здорового отношения с финансами

→ Развивает навыки решения проблем, креативности и инновационного мышления. Это может статьи хорошим подспорьем для будущего предпринимательства и успешной карьеры.

→ Это не просто ключевой навык для управления деньгами, но и важный компонент формирования культуры личности и способа мышления, который может оказать непосредственное влияние на будущее ребёнка.

Финансовая грамотность — навык, которым необходимо владеть не только детям, но и взрослым. Чем раньше ребёнок узнает цену деньгам и научится ответственно подходить к своим тратам, тем проще ему будет в будущем обходиться без помощи родителей, долгов и кредитов.

Правило пятое. Приучайте ребёнка копить деньги

Момент этого урока финансовой грамотности вы не пропустите при всём желании, его подскажет сам ребёнок. Как только он захочет купить дорогую вещь — гаджет, скутер, велосипед — ваш выход. Объясните, что сразу раскошелиться на такую дорогую покупку вы не можете, но пусть ваш ребёнок накопит на неё сам из карманных денег. В качестве поощрения можно выдать ему сверхплановую сумму.

Заодно посчитайте с ребёнком, сколько денег у него уже есть, сколько стоит та желанная вещь, которую он хочет купить, и сколько времени ему придётся копить, чтобы получить свой приз. Если за время ожидания ему расхочется — не пострадает ни он сам, ни семейный бюджет. А если желания и терпения хватит, долгожданная покупка станет для него особенно ценной. И у него будет вполне оправданное ощущение, что он заработал (хотя на самом деле накопил) эти деньги сам.

Второй способ научить ребёнка копить — открыть ему в банке специальный детский вклад и рассказывать обо всех пополнениях. По желанию самого ребёнка вы можете зачислять на этот вклад часть его карманных денег.

Пример

Сын Виктора попросил новый велосипед. До дня рождения мальчика оставалось полгода. Велосипед стоил 20 069 рублей. Мальчику давали по 5000 рублей в месяц на карманные расходы. Виктор предложил сыну подождать дня рождения или в течение четырёх месяцев копить на велосипед из карманных расходов. Ребёнок согласился копить. Через три месяца родители добавили ему сверх обычных карманных денег в качестве поощрения ещё 5000 рублей, и он купил велосипед вдвое быстрее, чем получил бы его на день рождения.

Эти пять простых правил помогут вам научить своих детей основам финансовой грамотности. А дальше с помощью школы, многочисленных онлайн-курсов и на личном примере уже можно учить быстро растущих детей пользоваться множеством разнообразных финансовых продуктов.

Как научить ребенка финансовой грамотности

Научить ребенка финансовой грамотности можно с помощью следующих методов:

- Обучение на практике. Лучший способ научить ребенка финансовой грамотности – это обучение на практике. Дайте ребенку возможность управлять своими деньгами, планировать свой бюджет и принимать разумные финансовые решения.

- Игры и задачи. Игры и задачи помогают ребенку лучше понимать основы финансовой грамотности и учат принимать разумные финансовые решения.

- Образовательные программы. Существуют специальные образовательные программы для детей, которые помогают научиться финансовой грамотности.

- Общение с экспертами. Ребенок может получить ценные советы от экспертов в области финансовой грамотности, таких как банкиры, финансовые консультанты и т.д.

Младший и средний школьный возраст (7–12 лет)

С началом учебы в школе у ребенка резко меняется жизненный уклад: появляются постоянные обязанности, расширяется круг общения. Дети начинают выбирать себе близких друзей, формируют собственные представления о том, что такое хорошо и плохо, и уже достаточно здраво оценивают ситуации, в которых оказываются, пишет Людмила Петрановская.

Часто младшие школьники бывают очень любопытны, хотят все попробовать и узнать себя в самых разных областях. Именно в этот период они начинают перебирать секции, кружки и каждый раз по-новому отвечать на вопрос «Кем ты хочешь стать, когда вырастешь?».

Как учить финансовой грамотности

Поначалу лучше выделять деньги каждую неделю, потому что маленьким детям сложно долго ждать и планировать. Сумму на расходы стоит увеличивать вместе со взрослением ребенка, например с каждым годом давать на 100 рублей больше.

️ Научить копить. Для начала можно подарить ребенку красивую копилку и вместе придумать цель и стратегию накоплений. Например, первоклассник может откладывать по 50 рублей в неделю, чтобы к Новому году накопить на желанную игрушку.

️ Рассказать, что такое долги. Бывает, дети берут друг у друга деньги на спонтанные покупки. Разберите вместе, почему это может быть плохим решением и как правильнее поступить, если ребенок хочет купить что-то прямо сейчас, но у него нет денег. Или что делать, если кто-то просит оплатить покупку за него.

️ Разбираться в желаниях. В этом возрасте дети начинают повторять за сверстниками. Стоит проговорить, что финансовые возможности родителей не безграничны, а траты бывают нужные и те, которые можно отложить или пересмотреть.

Также не будет лишним задать вопросы: почему ребенок хочет, чтобы ему купили дорогую вещь, действительно ли она ему нужна или это возможность похвастаться перед одноклассниками.

Какие навыки развиваются при обучении финансовой грамотности

Обучение финансовой грамотности позволяет детям развивать целый ряд важных навыков. Вот некоторые из них:

Навык

Описание

Планирование бюджета

Дети учатся составлять разумные бюджеты на основе своих доходов и расходов, учитывая свои желания и потребности

Этот навык помогает им развивать ответственность и управлять своими финансами в будущем.

Сбережения

Обучение финансовой грамотности помогает детям понять важность сбережений и научиться откладывать деньги на будущее. Они учатся устанавливать финансовые цели и разрабатывать планы для их достижения.

Умение принимать решения

Финансовая грамотность развивает у детей навык принятия решений на основе финансовых аспектов

Они учатся взвешивать различные варианты и принимать обоснованные решения по поводу своих финансовых решений.

Разумное потребление

Дети учатся распознавать разницу между желаниями и потребностями, а также развивают ответственное отношение к потреблению. Они учатся принимать информированные решения о покупках и учитывать свои финансовые возможности.

Это только некоторые из множества навыков, которые дети развивают при обучении финансовой грамотности. Обладание этими навыками поможет им успешно управлять своими финансами в будущем и принимать обоснованные финансовые решения.

Карманные деньги: просто так или плата за домашние обязанности

Психологи в один голос твердят, что у ребёнка должны быть карманные деньги. Иначе как научиться правильно тратить, откладывать, распределять? Но выдавать сыну или дочке кэш нужно с умом: начинать с маленьких сумм, показывать, как можно распорядиться наличными.

«С началом школьного обучения возникает необходимость давать ребёнку деньги. И здесь уже наступает время формирования ответственности. Где-то класса со 2-3 вы можете установить сумму карманных расходов, для начала небольшую – 100-200 руб., которые ребёнок может потратить по своему усмотрению. Подключайте его потихоньку к мелким покупкам в магазине. Можно также просить с выданных карманных денег покупать потерянные ручки, карандаши, линейки. Показывайте разные пути, как можно распорядиться суммой: потратить на дополнительные пирожки в столовой, подъехать до школы или кружка на транспорте, когда опаздываешь, отложить на новую игрушку, частично оплатить телефон и т.д.

Подростка можно уже подключать к пониманию семейного бюджета. Рассказывать про обязательные статьи расходов: на еду, транспорт, квартплату и т.д. И предлагать продумать, что можно купить на оставшуюся сумму из того, что необходимо ребёнку (одежду, обувь, предметы для хобби). Также можно подключать к семейным решениям. Например, предложить на определённую сумму спланировать поход выходного дня для семьи», – комментирует Владислава Шалапанова.

Вопрос, который волнует родителей: давать наличные просто так или за что-то? Часто родители практикуют вознаграждение за выполнение домашних обязанностей. Помыл посуду, вынес мусор, вовремя сделал уроки – получи наличные. О том, правильно ли это, спросим у психолога.

«Давая ребёнку деньги, устанавливая сумму карманных расходов, не вздумайте связывать её напрямую с домашними обязанностями. Ведь мы убираем квартиру или кормим кошку не потому, что нам кто-то за это заплатит, а из заботы о близких и желании создать комфортное пространство для жизни. А когда начинаем за это платить ребёнку, то учим делать деньги на родных, монетизируем заботу и уют, разрушаем систему ценности внутрисемейных связей», – отмечает Владислава Шалапанова.

Бережное отношение к деньгам – залог будущего успеха

Психологи Стэнфордского университета провели исследования эффекта отсроченного удовольствия, которые получили название «зефирный эксперимент». Детям предлагали выбрать между незамедлительным малым вознаграждением или отстроченной на время наградой, увеличенной вдвое. Вознаграждением было печенье и зефир. В эксперименте было задействовано более 600 детей, большинство предпочли полакомиться сразу, примерно треть смогли дождаться двойной порции сладостей. В проведенных позднее исследованиях было обнаружено, что те, кто был способен дождаться большего вознаграждения, стали более успешными людьми.

Пока дети не научились зарабатывать, источником их дохода является ваш кошелек. Бессмысленные траты детей на ненужные или вредные вещи – это прежде всего удар по вашему бюджету. Отучить ребенка транжирить могут помочь некоторые приемы. Например, ребенок не копит на что-нибудь нужное, а тратит все на сладости, которые вредны зубам. При правильном подходе родитель понимает, что не в праве запретить покупки на деньги, которые ребенок заработал своим трудом. Но можно объяснить, что такие покупки слишком затратные, потому что велики цены на лечение зубов, которые портятся от сладкого. Если ребенок попросит дорогую вещь у родителей, нужно дать понять, что он теперь зарабатывает самостоятельно, поэтому накопить на покупку полностью или частично может сам. Ведь родители и так покупают все необходимое, на остальное придется заработать самому. Можно предложить расчет накоплений по схеме: «Если откладывать 100 руб. в неделю, то через год у тебя будет дополнительных 5 200 руб.».

Еще один плюс такого взаимодействия – это выстраивание финансовой политики и движение к цели. Если ребенку хочется что-то купить, он ставит себе цель и знает, что накопит на желаемую покупку за счет хороших оценок. Он стремится к достижению результата, рассчитывает силы, возможности, старается улучшить качество своего труда. Уже с самого раннего возраста родители могут увидеть в ребенке какие-то определенные способности и начать активно способствовать их развитию, чтобы сделать его финансовое благополучие в будущем более надежным.