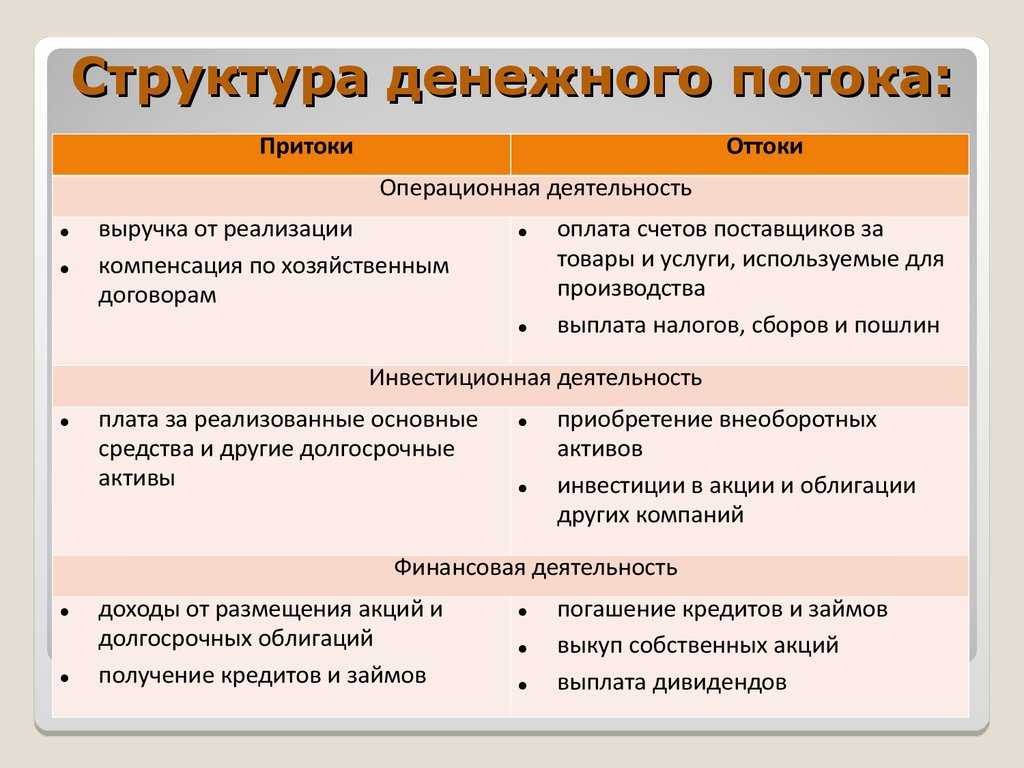

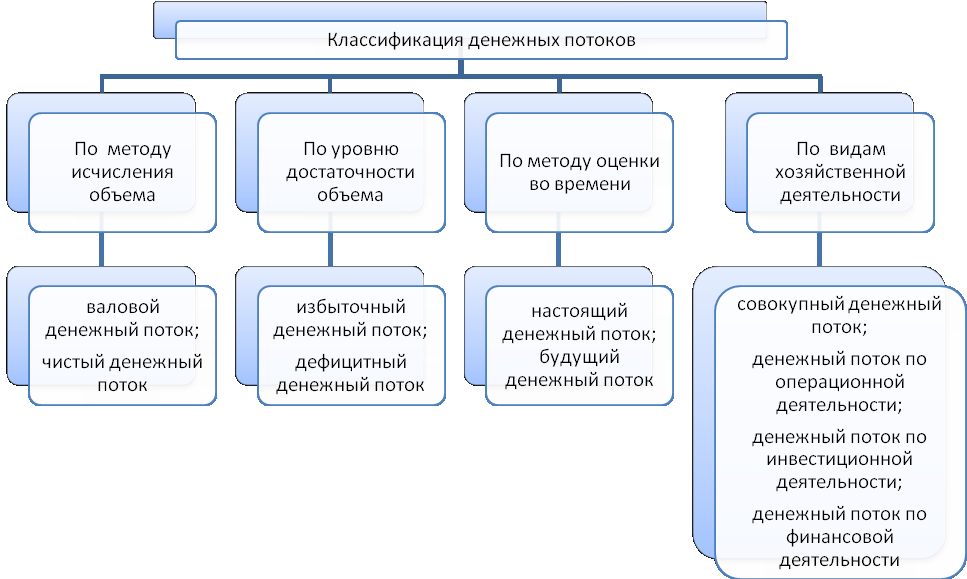

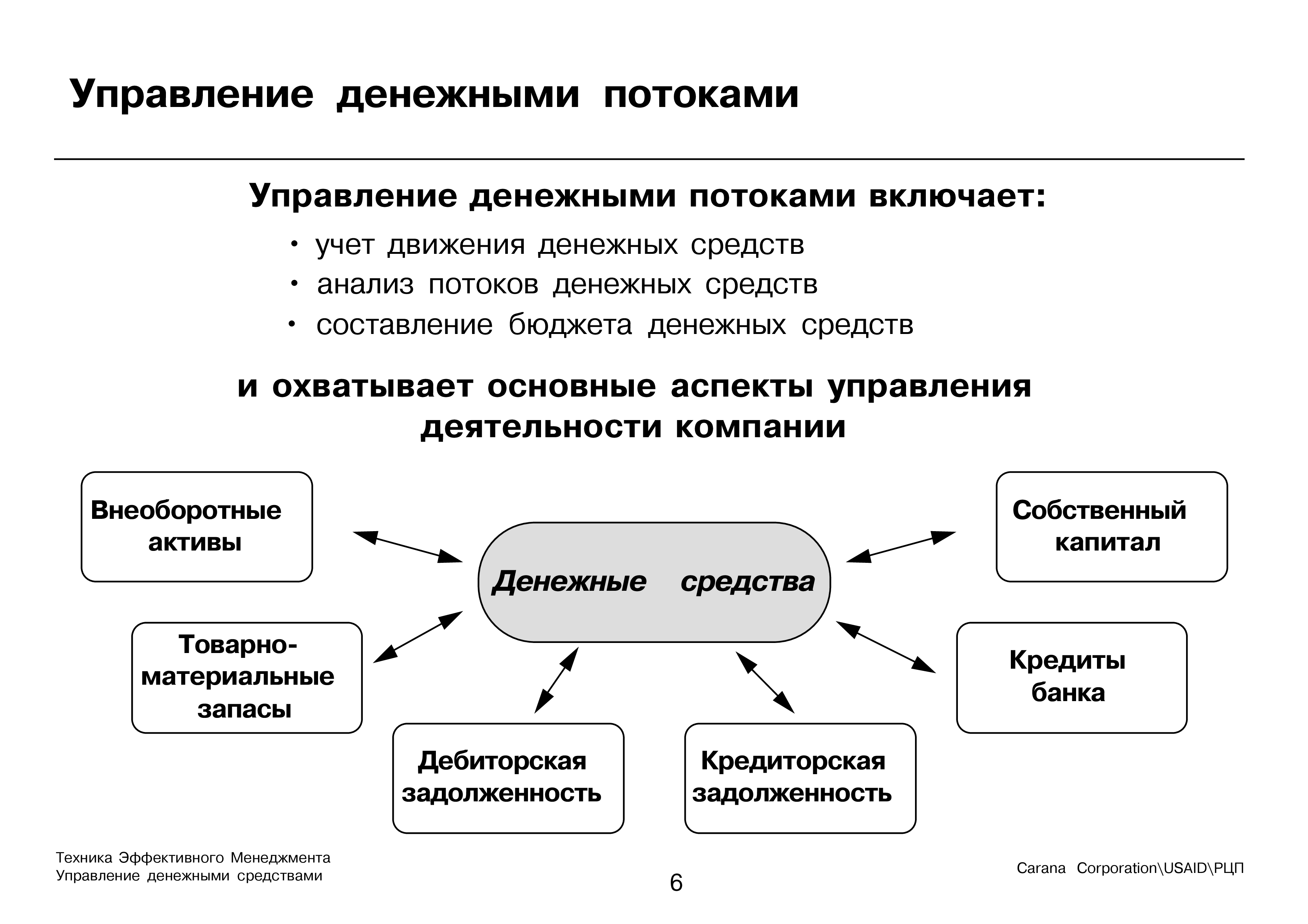

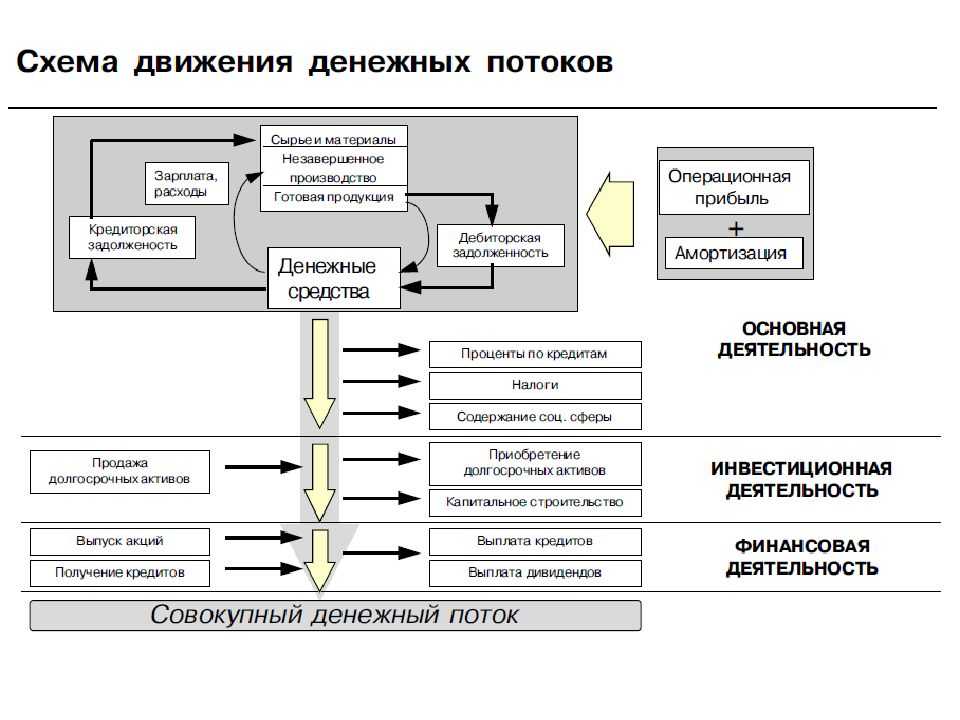

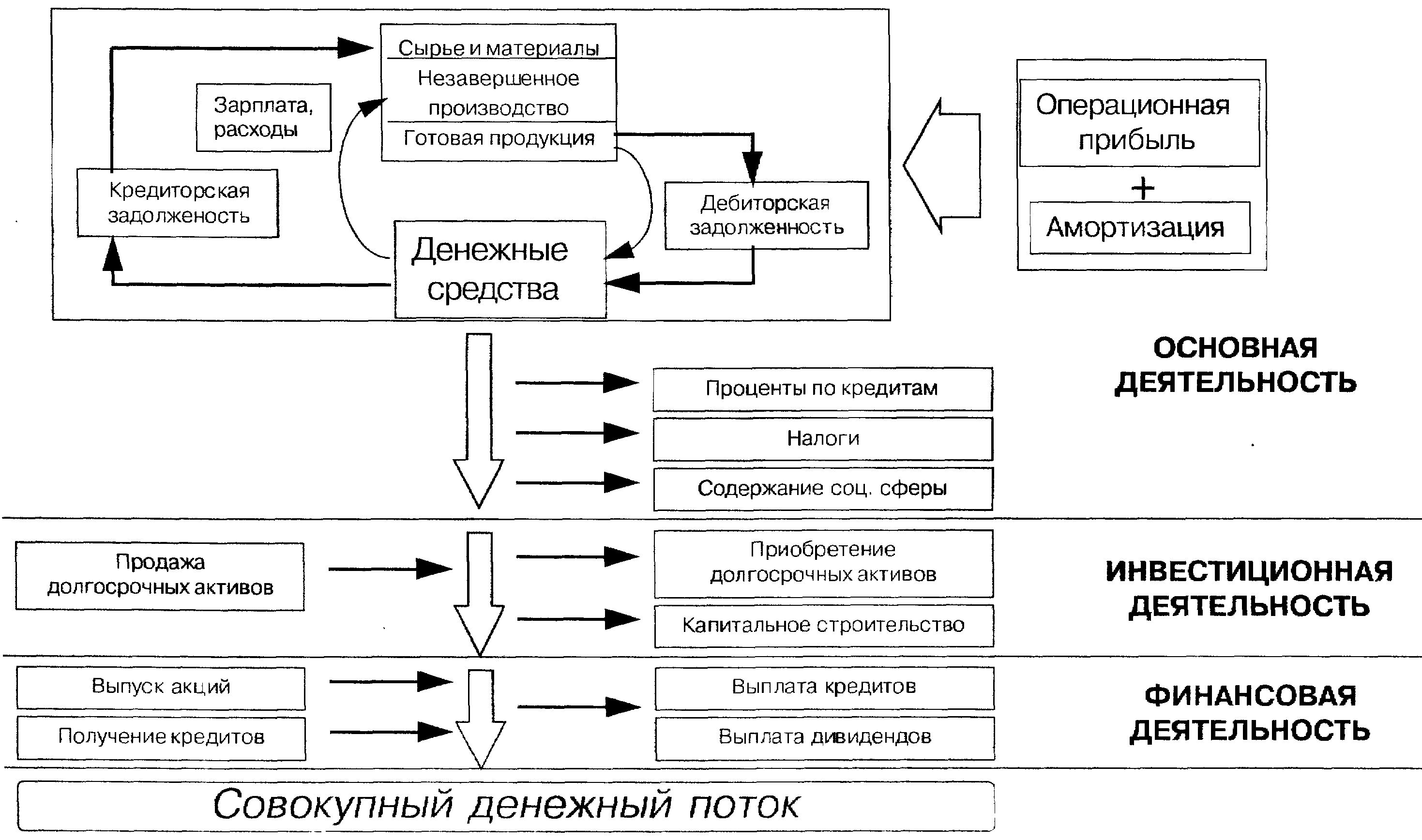

Виды денежных потоков

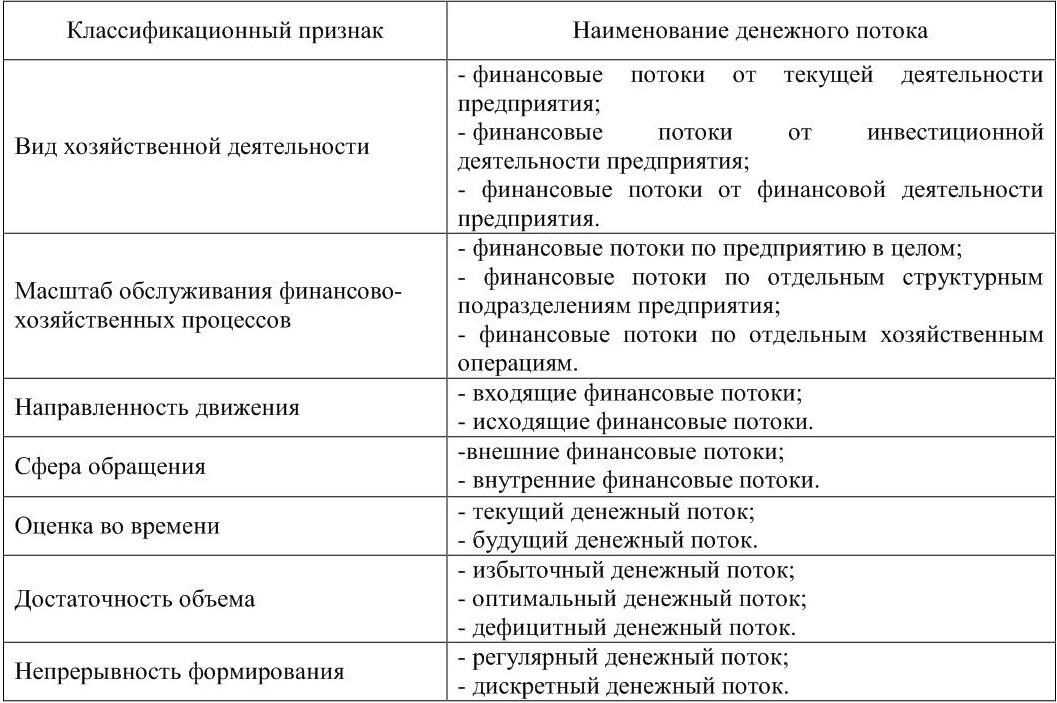

Выделяют операционный, финансовый и инвестиционный кэш-флоу, чтобы лучше понимать причины его изменений. Вид денежного потока — это деятельность, в ходе которой он возник.

Операционный денежный поток складывается из поступлений от продажи основных товаров и услуг и платежей, которые нужны для ежедневной работы компании. Если компания принимает оплату в несколько этапов, то учитываются и авансовые платежи, и последующие. Платежи по основной деятельности идут поставщикам за сырье и материалы, аренду производственных помещений и офисов, командировки, рекламу, интернет, сотрудникам за их труд, на страховые взносы.

| Операционный денежный поток | = | Поступления от основной деятельности: | |

| + |

оплаты от клиентов

авансы за продукцию/ услуги |

||

| Платежи по основной деятельности: | |||

| — |

оплата сырья и материалов

оплата услуг: аренды, связи, транспорта оплата труда сотрудников страховые взносы налоги и сборы |

Формула операционного денежного потока

Операционный денежный поток не включает затраты на покупку оборудования или доходы от инвестиций. Поэтому он позволяет понять, приносит ли продажа товаров и услуг достаточно денежных средств, чтобы выполнять текущие обязательства.

Если из операционного денежного потока вычесть капитальные вложения, получится свободный денежный поток (Free Cash Flow, FCF). Он показывает, какой объем денежных средств компания может направить на выплату дивидендов, погашение задолженности, на инвестиции в ценные бумаги и выкуп собственных акций.

Если поступления от операционной деятельности меньше, чем платежи, компания может привлечь денежные средства извне.

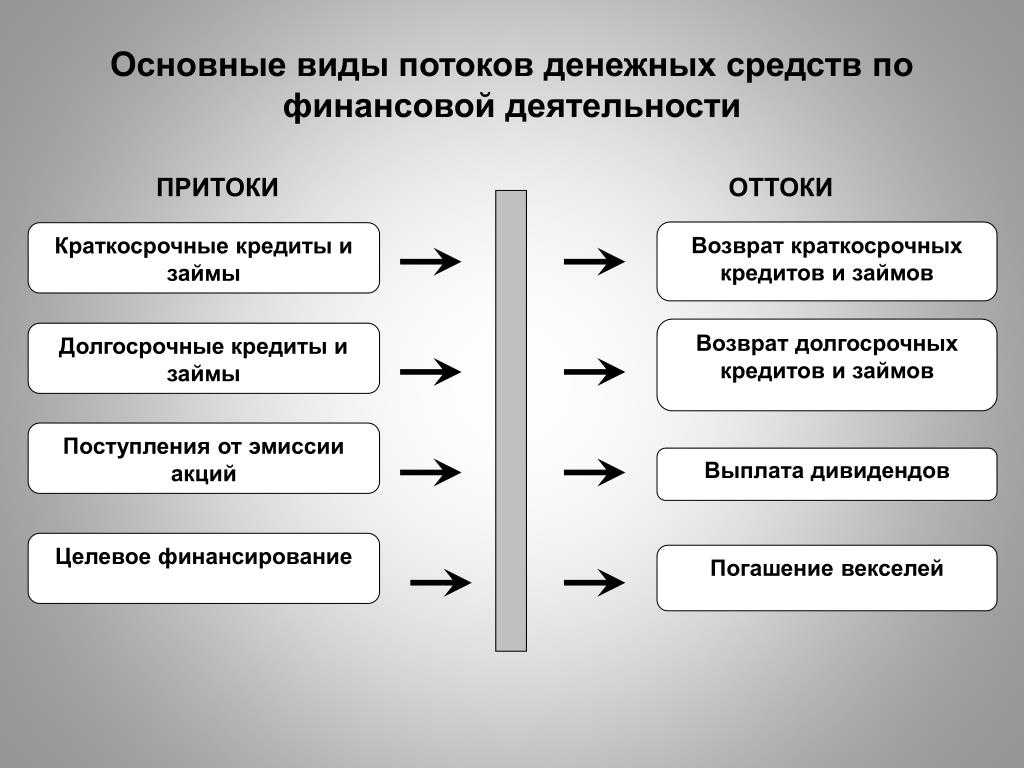

Финансовый денежный поток возникает, когда компания берет или возвращает кредит, заем, выпускает акции, платит проценты и дивиденды.

| Финансовый денежный поток | = | Поступления от финансовой деятельности: | |

| + |

полученные кредиты и займы

поступления от выпуска акций полученное целевое финансирование |

||

| Платежи по финансовой деятельности: | |||

| — |

возврат кредитов и займов

выплата процентов по кредитам и займам выкуп собственных акций выплата дивидендов, погашение облигаций |

Формула финансового денежного потока

Когда компания занимается тем, что будет приносить доход в долгосрочной перспективе, возникает инвестиционный денежный поток. Его составляют затраты на покупку акций других компаний, предоставление займов и полученные дивиденды и проценты. Также в инвестиционный денежный поток входят платежи и поступления от продажи и покупки основных средств и нематериальных активов или их улучшением: ремонтом и модернизацией.

| Инвестиционный денежный поток | = | Поступления от инвестиционной деятельности: | |

| + |

поступления от продажи внеоборотных активов

полученные дивиденды полученные проценты по займам |

||

| Платежи по инвестиционной деятельности: | |||

| — |

затраты на приобретение внеоборотных активов и реконструкцию

покупка акций других компаний предоставление займов |

Формула операционного денежного потока

Сумма операционного, финансового и инвестиционного денежного потока формирует чистый денежный поток (Net Cash Flow):

| Чистый денежный поток | = | Операционный денежный поток | |

| + | Финансовый денежный поток | ||

| Инвестиционный денежный поток |

Формула чистого денежного потока

Определение значений для других разделов отчета о движении денежных средств

В примере 3 показано, как составляется полный отчет о движении денежных средств.

Пример 3

Отчет о прибылях и убытках Torbryan plc за год, завершившийся 31 декабря 2008 г., и балансы по состоянию на 31 декабря 2007 и 2008 г. выглядят следующим образом.

Отчет о прибылях и убытках за год, завершившийся 31 декабря 2008 г.

Баланс по состоянию на 31 декабря 2007 и 2008 г.

В 2008 г. компания израсходовала £95 млн на новые станки и оборудование. Других приобретений и продаж внеоборотных активов не было.

В течение года был выплачен дивиденд по обыкновенным акциям в размере £50 млн. Проценты к получению и к уплате за год представляли соответственно приток и отток денежных средств.

Отчет о движении денежных средств выглядит следующим образом.

Torbryan plc. Отчет о движении денежных средств за год, завершившийся 31 декабря 2008 г.

Чтобы увидеть, как чистый прирост соотносится с денежными средствами компании на начало и на конец года, полезно выполнить следующее сравнение.

Анализ изменения денежных средств и их эквивалентов за год, завершившийся 31 декабря 2008 г.

Примечания

- Этот показатель просто берется из отчета о прибылях и убытках за год.

- Поскольку реализация внеоборотных активов не осуществлялась, начисленный износ должен быть равным разнице между стоимостью основных средств (внеоборотных активов) на начало и на конец года с корректировкой на стоимость вновь приобретенных активов.

- Проценты к получению необходимо вычесть, чтобы получить прибыль до их начисления, поскольку они связаны не с операционной, а с инвестиционной деятельностью. Приток денежных средств из этого источника отражается в разделе «денежные потоки от инвестиционной деятельности».

- Проценты к уплате необходимо прибавить к показателю прибыли. Впоследствии мы вычтем денежные средства, уплаченные в течение года в погашение процентов к уплате. В этом случае оба показателя одинаковы.

- Налог уплачивается компанией на 50% в соответствующем учетном году и на 50% в следующем году. В результате платеж 2008 г. складывается из половины налога на прибыль 2007 г. (т. е. показателя, который отражается в краткосрочных обязательствах на конец 2007 г.) и из половины начисленного налога 2008 г. (т. е. 16 + (1/2 x 46) = 39). Проще всего сумма, уплаченная в течение года до 31 декабря 2008 г., определяется следующим образом.

Этот расчет основан на том, что если взять причитающуюся к уплате сумму на начало года, прибавить к ней прирост, обусловленный начислением налога за текущий год, а затем вычесть причитающуюся к уплате сумму на конец года, то результат будет равен сумме, уплаченной в течение года.

- Считается, что облигации погашаются по их балансовой стоимости. Однако это не всегда так.

- В результате выпуска акций привлечено £90 млн, из которых £50 млн отражены в балансе как акционерный капитал, а £40 млн — как премия по акциям.

- В данном случае нет «эквивалентов денежных средств», а есть только денежные средства (хотя и отрицательная сумма).

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

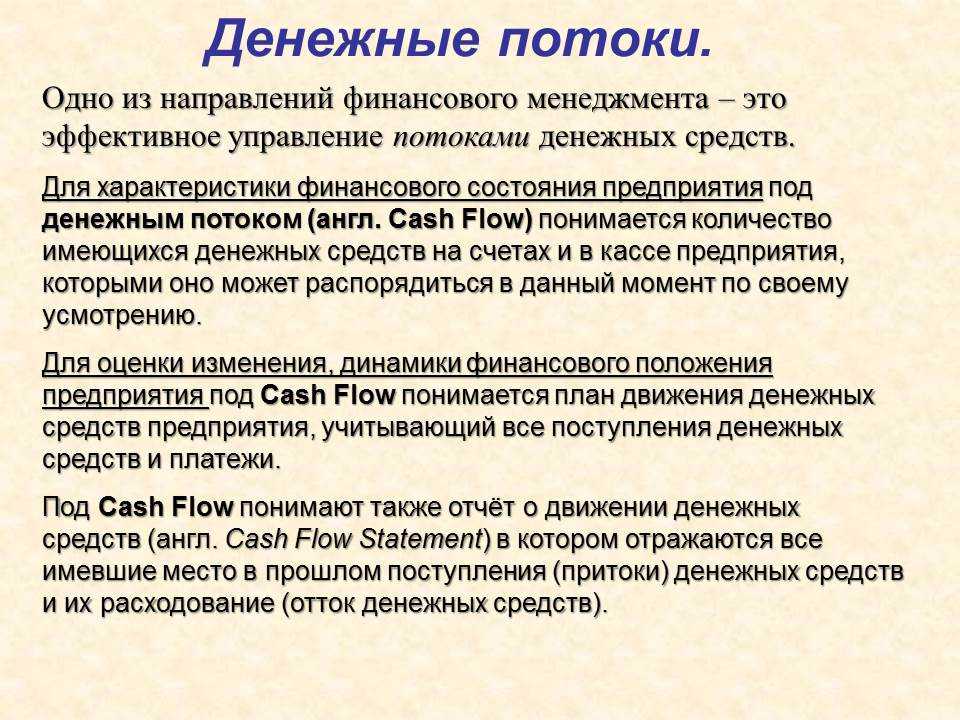

Почему денежные средства так важны для компании?

И в самом деле, почему? В конце концов это — лишь один из активов, необходимых компании для функционирования. С этой точки зрения они ничем не отличаются от запасов или внеоборотных активов.

Особое значение денег определяется тем, что они являются основным средством платежа и погашения обязательств компании перед физическими и юридическими лицами. Если компания хочет нанять персонал, она должна ему платить. Если она хочет приобрести новый внеоборотный актив для реализации коммерческой возможности, то ей, скорее всего, придется рассчитаться за него в денежной форме, хотя, возможно, продавец и предоставит краткосрочный кредит. Если компания объявляет о банкротстве, значит она не может найти деньги для погашения долгов.

Вот почему деньги играют роль исключительно важного бизнес-актива. Денежные средства являются тем показателем, за которым особенно внимательно следят аналитики, когда хотят оценить способность компании держаться на плаву и/или использовать новые деловые возможности

Тот факт, что денежные средства и прибыль не всегда совпадают, иллюстрирует вставка «Реальная практика 1». Из нее видно, что убыточная компания Eurotunnel, эксплуатирующая туннель под Ла-Маншем между Англией и Францией, генерирует положительный денежный поток.

Что дает игра Денежный поток?

Хотя «Денежный поток» называется игрой, основная его цель — научить управлять финансами и пассивно зарабатывать, имея небольшую первоначальную зарплату. Достойный жизненный уровень возможен лишь при высоких доходах, поэтому единственный вариант победы — переход с «крысиного бега» на «скоростную дорожку».

Игра денежный поток развивает мышление действовать вопреки сомнениям, так как она дает понимание, что остальные делают так же и у них получается. Научитесь играть в денежный поток Кийосаки, так, чтобы можно было эти правила применять в реальной жизни, это будет самой главной целью, чему учит и сам Роберт.

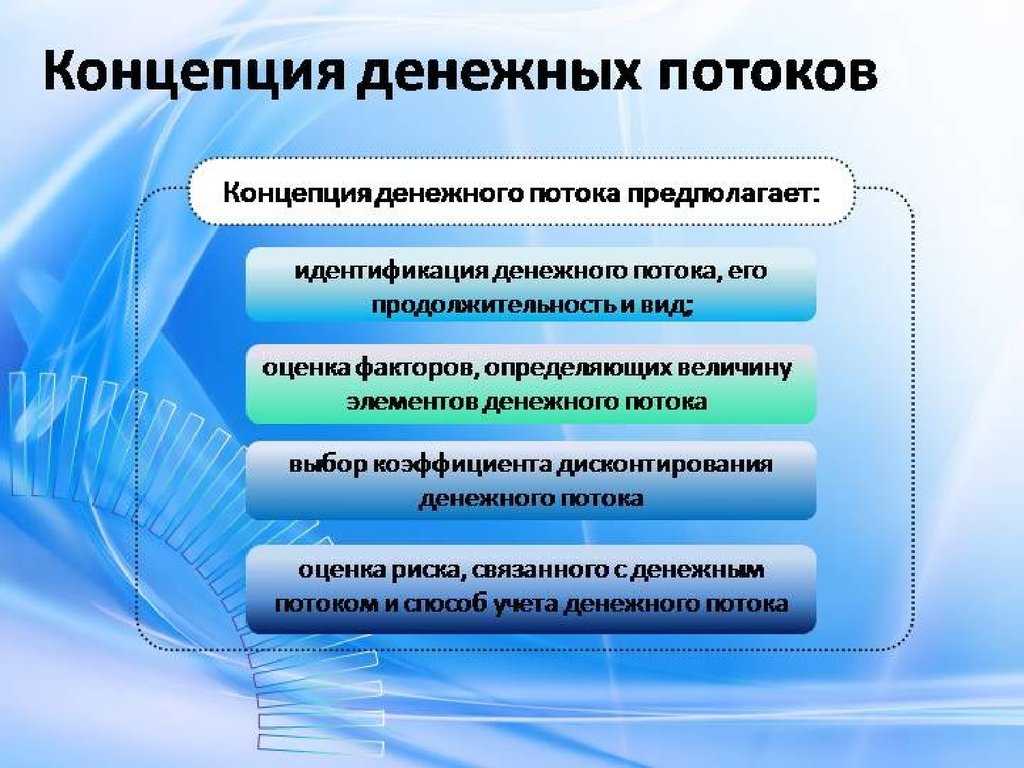

Дисконтирование денежных потоков: пример расчета

Проведем расчет дисконтированных денежных потоков для инвестиционных вложений сроком на 3 года. В нашем примере дисконтная ставка равна 15%, из них 8% — средневзвешенная ставка банковских депозитов и 7% — премия за риск. Период дисконтирования равен 1 году.

1. Выпишем для каждого годового периода ожидаемую сумму дохода и расходов в рублях. Будем считать, что расходы каждый год будут неизменными, а размер поступлений будет меняться.

2. Рассчитаем разность между доходами и расходами на каждый год.

Таблица расчета:

|

Период |

Доходы |

Расходы |

Чистый доход |

|

1 год |

80 000 |

90 000 |

-10 000 |

|

2 год |

120 000 |

90 000 |

+30 000 |

|

3 год |

150 000 |

90 000 |

+ 60 000 |

3. Приводим финансовые потоки в соответствие к текущему моменту, используя ставку дисконтирования 15%. Применяем коэффициент дисконтирования (1 + 0,15)n, дисконтирующий каждый поток, где n — число каждого года, для которого делаем расчет. Итак:

1 год: -10 000 / (1 + 0,15) = -8 695,65 руб.

2 год: +30 000 / (1 + 0,15)2 = 22 727,27 руб.

3 год: +60 000 / (1 + 0,15)3 = 39 473,68 руб.

4. Полученные суммы складываем:

-8 695,65 + 22 727,27 + 39 473,68 = 53 505,30 руб.

Как рассчитать чистый денежный поток

Как рассчитать денежный поток:

- Определить период, за который будет производиться расчет.

- Определить цель, для которой необходим расчет кэш флоу.

- Выделить статьи дохода и подсчитать их общее значение.

- Выделить статьи расхода и подсчитать их общее значение.

- Воспользоваться одной из формул расчета денежного потока.

Прежде всего, стоит сказать, что денежный поток рассчитывается в привязке к определенным временным отрезкам.

??

Как правило, в самом начале работы компании расчет прогнозируемого кэш флоу производится ежемесячно, начиная со второго года — ежеквартально, дальше — ежегодно.

Для расчета берутся актуальные данные на начало или на конец нулевого отрезка.

При расчете кэш флоу могут использоваться разные типы цен:

- Текущие, т.е. актуальные на день расчета без учета инфляционных показателей;

- Прогнозные — для расчета используется прогнозируемый показатель инфляции, умноженный на текущие цены;

- Дефлированные — используются прогнозные цены, разделенные на базовый индекс инфляции.

Как правило, денежный поток рассчитывается в той валюте, в которой компания ведет свою основную деятельность.

Основные методы расчета кэш флоу компании — прямой и косвенный. Чаще используется первый, так как при расчете используются основные отчетные документы бухгалтерского учета. По итогу можно увидеть, в каком «статусе» находится денежный поток компании: приток (когда доходы превосходят расходы) или отток (когда расходы преобладают над доходами).

Формула денежного потока

В зависимости от того, для каких целей необходим расчет и насколько точным он должен быть, есть три формулы денежного потока и, соответственно, три способа расчета.

Способ первый. Он учитывает всего два показателя: чистый денежный поток, полученный от основной деятельности, и основные расходы.

Формула:

FCF = ЧДП — ЗП,

где

- FCF — денежный поток;

- ЧДП — чистый денежный поток;

- ЗП — основные затраты производства.

Способ второй. По его итогам можно определить причины, которые привели к изменению денежного потока. Формула:

FCF = EBITDA — НП — ЗП — ИОК,

где

- EBITDA — прибыль до вычета выплат процентов, налогов, износа и затрат на амортизацию;

- НП — налог на прибыль;

- ИОК — изменения в оборотном капитале (NWC, Net working capital change).

Способ третий. Используется для составления прогнозов.

FCF = EBIT*(1-tax) + ЗА — ЗП — ИОК,

где

ЗА — затраты на амортизацию.

Пример расчета кэш флоу

Как рассчитывается кэш флоу на реальном примере, можно посмотреть в видео ниже:

Чистая прибыль: как рассчитать, формула, примеры

Маржа: понятие, основные виды, отличие от маржинальности. Как рассчитать маржу

Что такое ВВП: объясняем простыми словами

Пример расчета денежных потоков

- поступления от продажи товаров — 300 тыс. руб.

- расходы на сырье — (-)50 тыс.

- зарплаты — (-)100 тыс.

- общие расходы — (-) 5 тыс.

- налоги — (-) 12 тыс.

- кредиты — (-) 7 тыс.

- прирост оборотного капитала — (-) 2 тыс.

Итого: 124 тыс. руб.

- вложения землю – (-) 50 тыс.;

- покупка оборудования – (-) 25 тыс.;

- лицензия – (-) 9 тыс.

Итого: – (-) 84 тысячи рублей.

- оформление кратковременного кредита – 160 тыс.;

- возврат старого кредита – (-) 30 тыс.;

- лизинг – (-) 17 тыс.;

- дивиденды – (-) 30 тыс.

Итого: 83 тысячи рублей.

Получается, что чистый денежный поток равен:

124 — 84 + 83 = 123 тыс. руб.

На нашем примере, есть приток финансов, значит работа проекта эффективна. В отчетном периоде был погашен кредит, оплачено пользование земельным участком, совершена покупка оборудования и ряд других дорогостоящих операций. А чтобы избежать проблем, пришлось взять дополнительный банковский кредит.

Кроме того, регулярно обновлять данные по статьям энергозатратно, а для понимания картины достаточно иметь общее представление о ситуации. Стоит отметить, что контроль денежного потока должен быть регулярным, через определенные промежутки времени. Это динамичный показатель, который часто и быстро меняется, поэтому еще вчера успешное предприятие завтра может стать убыточным

Важно держать руку на пульсе и следить за направлениями денежного потока. От этого зависит эффективность и срок жизни организации

Источник https://iklife.ru/investirovanie/chto-takoe-denezhnyj-potok.html

Источник https://blog.likecentre.ru/finansy/denezhnyj-potok/

Источник

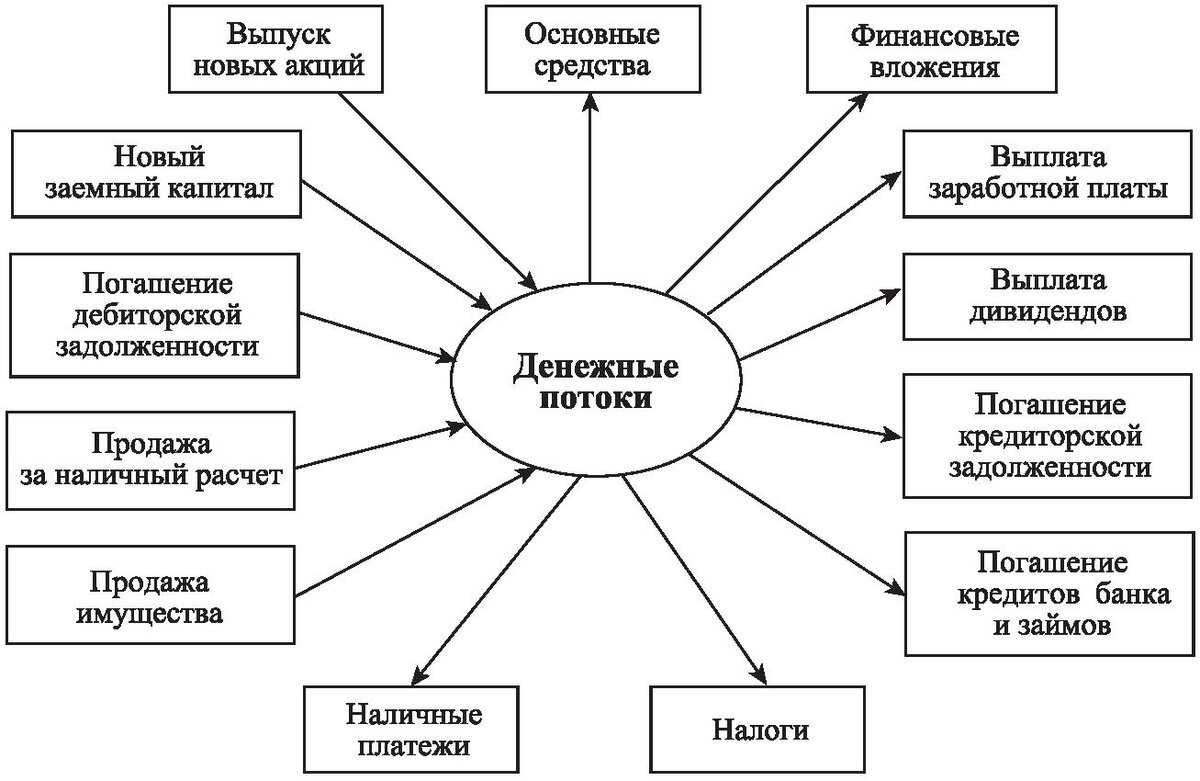

Операционный денежный поток

Операционный вид деятельности — все, что делает бизнес для достижения основной цели. У каждого бизнеса она своя: для ресторана — это приготовление вкусной еды, для мебельного завода — производство столов, стульев и шкафов, а для юридического агентства — подготовка документов и представительство в суде.

Чтобы достичь цели, каждый бизнес нанимает персонал, закупает сырье, производит товары или оказывает услуги, занимается их продвижением и продажами. Затраты на эти процессы регулярные и ежемесячно требуют оплат. Все это помогает производить продукт, который клиенты приобретают, и в компанию поступают деньги. Так вот, траты и поступления от основной деятельности компании складываются в операционный денежный поток.

Это ключевой денежный поток. Он обеспечивает устойчивое финансовое положение компании. А когда поступлений от клиентов хватает и на операционку в уже существующих торговых точках, то можно остаток направить и на развитие бизнеса.

К доходам операционного денежного потока относятся оплаты клиентов, в том числе авансы, а также возвраты от поставщиков по основной деятельности компании.

А вот какие статьи выбытий можно включить в операционный денежный поток:

-

- Возвраты клиентам

- Закупку товара, сырья

- Транспортные услуги

- Эквайринг

- РКО

- ЕНВД или УСН 6%

- Зарплату персонала и налоги на ФОТ

- Поиск, найм и регулярное обучение персонала

- Командировочные расходы

- Представительские расходы

- Рекламные расходы

- Расходы на подрядчиков

- Аренду офиса и торговых точек

- Содержание офиса и торговых точек

- Комиссии за получение наличных денег

В зависимости от бизнеса что-то можно убрать или добавить.

Операционный денежный поток может быть:

-

- положительным — поступлений от клиентов хватает на закрытие всех обязательств бизнеса;

- или отрицательным — денег, поступивших в этом месяце, недостаточно для оплаты обязательств.

Если не планировать операционный денежный поток, то можно попасть в кассовый разрыв.

Например, в начале месяца прикинули на салфетке расходы на бизнес и решили увеличить рекламный бюджет. В этом месяце денег хватило на все, а вот в следующем нет. Оказалось, что потраченные на рекламу дополнительные деньги были нужны для оплаты трех новых сотрудников, нанятых в конце месяца.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

Видно, что в феврале увеличился ФОТ и налог на ФОТ, и в этот же месяц увеличили рекламный бюджет.

В итоге, подсчет денежного потока по операционной деятельности помогает ответить предпринимателю на несколько вопросов:

-

- Достаточно ли своих средств, чтобы обеспечить бесперебойную работу существующих точек или нужно найти какую-то сумму дополнительно? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку.

- Какую сумму доходов необходимо обеспечить, чтобы избежать кассового разрыва? Оцениваем сумму расходов по операционной деятельности.

- Достаточно ли собственных средств, чтобы без угрозы операционной деятельности покупать дорогое оборудование, офис или инвестировать в новое направление? Оцениваем разницу между запланированным расходами и доходами по операционному денежному потоку накопленным итогом на промежутке в несколько месяцев.

Чтобы компания была финансово устойчивой и могла не только обеспечить операционную работу бизнеса, но также и его развитие, нужно создавать положительную разницу между доходами и расходами по операционному виду деятельности. Если эта разница от месяца к месяцу растет, то бизнес становится более устойчивым.

Когда запланировали показатели операционного денежного потока, можно переходить к планированию следующего — финансового.

Жизненные установки, провоцирующие бедность:

Стесняемся, боимся думать о деньгах

Почему-то до сих пор считается, что думать о деньгах как-то «неудобно» и неправильно. «О духовном надо думать», а не о деньгах. Но денежная энергия сама по себе нейтральна — она не плохая и не хорошая

Важно лишь то, как вы ее реализуете. И если вы считаете эту энергию «плохой», вы изначально ее блокируете, а значит, и добавляете сами себе препятствия на пути к финансовому успеху. Излишняя бережливость

Излишняя бережливость

Деньги любят, когда их считают и берегут, и не терпят постоянных бездумных, энергетически бесполезных трат. Но и вторая крайность — излишняя бережливость — тоже не дает денежному каналу работать в полную силу. Да и в конце концов, зачем еще деньги, если их почти не тратить?! Финансы должны приносить пользу.

«И не мечтай!»

Отказывая себе в удовольствии представлять себя богатой и успешной, вы заранее прощаетесь с таким понятием, как достаток, даже не прикоснувшись к нему. Мечтая о больших доходах, мы не только позволяем денежной энергии работать на нас без блоков, но и при использовании такого приема, как детальная визуализация денег, помогаем себе правильно загаданным желанием, запрограммированным на исполнение.

Методы анализа денежных потоков

Существует несколько видов анализа движения денежных потоков. О самых информативными среди них расскажем далее.

Вертикальный анализ ДДП

На основе данного вида анализа осуществляется исследование структуры денежных потоков:

- текущие потоки, представляющие собой поступления от реализации произведенных товаров и такие операционные платежи, как зарплата сотрудников, перечисление процентов по займам, оплата приобретенного сырья и материалов;

- инвестиционные потоки – покупка и продажа нематериальных активов, основных средств и ценных бумаг, поступление дивидендов и предоставление кредитов;

- финансовые потоки – выплата дивидендов, возврат кредитов и новые займы, продажа и покупка акций, выпущенных компанией.

Основными аспектами анализа структуры денежных средств считаются:

- Операционная деятельность, которая должна осуществляться с учетом того, что чистый денежный поток не может выходить за рамки положительных значений – приток денежных средств всегда должен быть выше, чем их отток. В противном случае это станет причиной наличия кассовых разрывов и, возможно, приведет компанию к банкротству.

- Инвестиционные операции, которые, напротив, могут характеризоваться отрицательным значением величины чистого денежного потока. Деньги расходуются на приобретение необоротных активов и основных средств, и положительные значения чистого денежного потока могут появиться в результате реализации значительных объемов оборотных средств. Это тревожная ситуация, причины которой обязательно должны быть своевременно выяснены.

- Финансовые операции, связанные с изменением капитала и движением собственных и заемных средств. Положительный чистый денежный поток может возникнуть благодаря взятому кредиту, возврат которого предполагает выплату процентов. Необходимость расчета с кредиторами сократит чистые денежные потоки по другим видам операций. Хорошим показателем является наличие потока, сформированного благодаря продаже ценных бумаг компании или права долевого участия. Это указывает на наличие доверия к ней со стороны партнеров.

Горизонтальный анализ ДДП

В основе данного вида анализа денежных потоков лежит необходимость сопоставить показатели базового периода с притоками, оттоками и чистыми денежными потоками, существующими в данном периоде.

Наряду с вертикальным, горизонтальный анализ также осуществляется с помощью прямых методов исследования.

Факторный анализ ДДП

В процессе такого анализа могут использоваться как прямые, так и косвенные методы исследования. Его задача – определить, какое влияние оказывают различные величины на процесс движения денежных средств:

- прямой анализ позволяет увидеть суммарный или представленный в разрезе видов операций ЧДП. С помощью данного вида анализа можно выяснить, какие составляющие притоков и оттоков стали причиной положительных изменений, а какие способствовали уменьшению объемов ДС;

- при косвенном методе анализа ДДС устанавливается взаимосвязь между полученным финансовым результатом в виде прибыли или убытков и существующим чистым денежным потоком.

Коэффициентный анализ ДДП

Суть коэффициентного анализа движения денежных потоков заключается в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула для расчета |

Норматив |

Что показывает полученный результат |

|

Эффективности чистых денежных потоков |

Чистый денежный поток/ отрицательный денежный поток (отток денег) |

≥ 0 |

Количество рублей чистого денежного потока в расчете на один рубль оттока |

|

Достаточности чистых денежных потоков |

Положительный денежный поток (приток денег) / чистый денежный поток |

≥ 1 |

Разница между притоком и оттоком |

|

Реинвестирования чистого денежного потока |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финансовым вложениям |

Отсутствует |

Объем чистого денежного потока, инвестированного в закупки основных средств и нематериальных активов, а также использованного для приобретения ценных бумаг и предоставления займов. |

|

Денежного содержания ЧП |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

Отсутствует |

Доля ЧП и разница между чистой прибылью и величиной чистого денежного потока |

|

Денежного покрытие существующих обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

Отсутствует |

Доля обязательств, погашение которых может осуществляться за счет чистого операционного денежного потока. |