Can enterprise value be negative?

In short, enterprise value calculated using the DCF method can be negative when future cash flows are negative, and EV calculated using the market cap methodology can be negative if cash is greater than market cap and debt. Both of these scenarios, however, are highly unlikely and would rarely represent an attractive project to managers or investors.

What does negative enterprise value mean?

A negative enterprise value means 1 of 2 things: either (1) the company expects to be cash negative in the future (DCF) or (2) the company has more cash than equity and debt. In laymen’s terms, a negative enterprise value is a huge red flag and should, except in the case of a turnaround M&A activities, be avoided.

We’ve sufficiently covered what enterprise value is and how to calculate it. Now let’s turn our attention to analyzing enterprise value with the use of financial ratios.

EV как оценочный множитель

Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов. Которые измеряют эффективность деятельности компании.

Мультипликатор предприятия, содержащий стоимость предприятия. Связывает общую стоимость компании. Отраженную в рыночной стоимости ее капитала из всех источников. С мерой генерируемой операционной прибыли. Такой как прибыль до вычета процентов, налогов. Амортизации и амортизации (EBITDA).

EBITDA-это показатель способности компании генерировать доход и в некоторых случаях используется в качестве альтернативы простой прибыли или чистой прибыли. Однако показатель EBITDA может вводить в заблуждение. Поскольку он исключает стоимость капитальных вложений. Таких как основные средства.

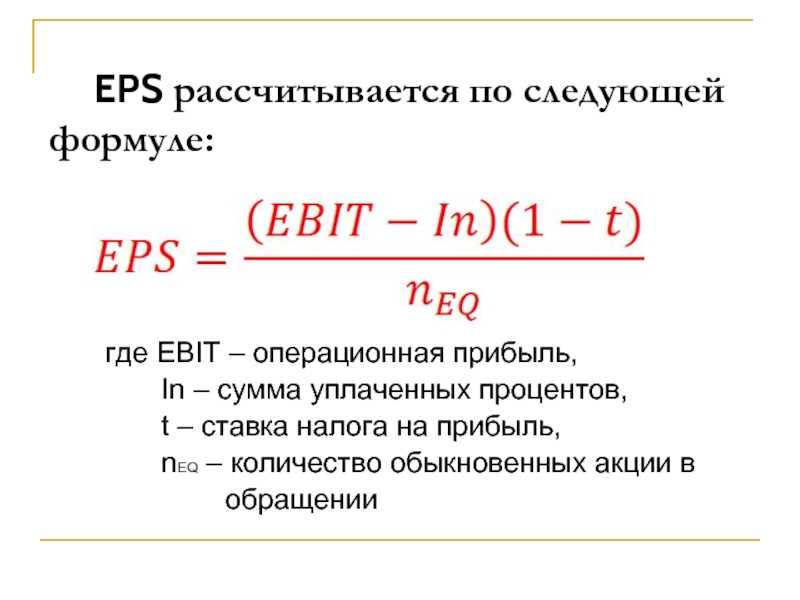

Другая цифра, EBIT. Может быть использована в качестве аналогичного финансового показателя без изъятия амортизационных отчислений. Связанных с основными средствами. EBITDA рассчитывается по следующей формуле:

Показатель стоимости предприятия/EBITDA используется в качестве инструмента оценки для сравнения стоимости компании. Включая долг. С денежной прибылью компании за вычетом неденежных расходов. Он идеально подходит для аналитиков и инвесторов. Желающих сравнить компании в одной отрасли.

EV/EBITDA полезна в ряде ситуаций:

- Соотношение может быть более полезным. Чем соотношение P/E при сравнении фирм с разной степенью финансового рычага (DFL).

- EBITDA полезна для оценки капиталоемких предприятий с высоким уровнем износа и амортизации.

- EBITDA обычно положительна. Даже когда прибыль на акцию (EPS) не является.

Однако EV/EBITDA также имеет ряд недостатков:

- Если оборотный капитал растет. EBITDA будет завышать денежные потоки от операций (CFO или OCF). Кроме того, эта мера игнорирует. Как различные политики признания выручки могут повлиять на OCF компании.

- Поскольку свободный денежный поток фирмы отражает количество капитальных затрат (CapEx). Он более тесно связан с теорией оценки. Чем EBITDA. EBITDA будет в целом адекватной мерой. Если капитальные затраты равны амортизационным расходам.

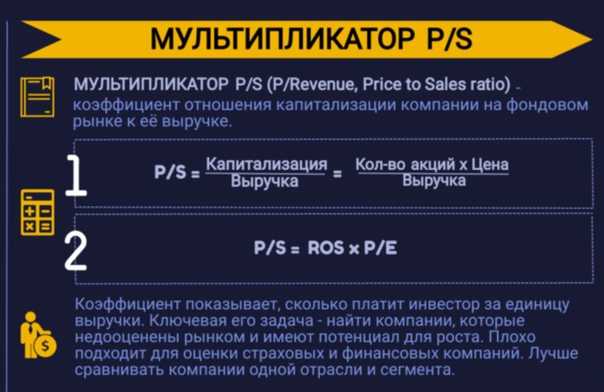

Другим часто используемым кратным для определения относительной стоимости фирм является отношение стоимости предприятия к продажам или EV/sales. EV/sales рассматривается как более точный показатель. Чем соотношение цена/продажи. Поскольку он учитывает стоимость и сумму долга. Который компания должна погасить в какой-то момент.

Как правило. Чем ниже коэффициент EV/продаж. Тем более привлекательной или недооцененной считается компания. Соотношение EV/sales может быть отрицательным в тех случаях. Когда наличность. Имеющаяся в распоряжении компании. Превышает рыночную капитализацию и стоимость долга. Подразумевая. Что компания. По существу. Может быть сама по себе со своими собственными денежными средствами.

Балансовые (моментные) мультипликаторы

В эту категорию попадают мультипликаторы «стоимость бизнеса/ балансовая стоимость активов» (Enterprisevalue/ Bookvalueofassets) (EV/BVА) и «цена/балансовая стоимость чистых активов» (Price/Bookvalue) (P/BV).

К достоинствам мультипликаторов на основе балансовой стоимости активов можно отнести их большую стабильность и меньшую зависимость от текущих изменений экономической конъюнктуры по сравнению с чистой прибылью.

Основным недостатком мультипликаторов рассматриваемой группы являются искажения, возникающие из-за того, что балансовая стоимость активов является бухгалтерской величиной, зависящей от применяемых норм бухгалтерского учета.

Она может значительно отличаться от реальной экономической стоимости активов и не подлежит сравнению для компаний, применяющих разные методы бухгалтерского учета.

Кроме того, балансовые мультипликаторы не учитывают в стоимости бизнеса человеческий капитал, что для многих компаний (например, сферы услуг) является более важным фактором по сравнению с величиной материальных активов.

К недостаткам мультипликатора «Цена/ Балансовая стоимость чистых активов» можно отнести невозможность применения при отрицательной величине балансовой стоимости чистых активов.

Обычно балансовые показатели применяются для компаний, у которых материальные активы являются основными.

К отраслям, оцениваемым в первую очередь по активам, традиционно относятся финансовые институты (банки, страховые и инвестиционные компании), у которых активы состоят в основном из ликвидных ценных бумаг. Также часто могут быть оценены дистрибьюторские компании, поскольку их стоимость во многом определяется стоимостью их запасов.

Наконец, балансовые мультипликаторы используются для оценки тех компаний, которые будут ликвидированы, т.е. их стоимость по денежным потокам ниже, чем стоимость активов, или вовсе является величиной отрицательной.

About the Author

Noah

Noah is the founder & Editor-in-Chief at AnalystAnswers. He is a transatlantic professional and entrepreneur with 5+ years of corporate finance and data analytics experience, as well as 3+ years in consumer financial products and business software. He started AnalystAnswers to provide aspiring professionals with accessible explanations of otherwise dense finance and data concepts. Noah believes everyone can benefit from an analytical mindset in growing digital world. When he’s not busy at work, Noah likes to explore new European cities, exercise, and spend time with friends and family.

Limitations of Using EV

As stated earlier, EV includes total debt, but it’s important to consider how the debt is being utilized by the company’s management. For example, capital intensive industries such as the oil and gas industry typically carry significant amounts of debt, which is used to foster growth. The debt could be used to purchase plant and equipment. As a result, the EV would be skewed for companies with a large amount of debt as compared to industries with little or no debt.

As with any financial metric, it’s best to compare companies within the same industry to get a better sense of how the company is valued relative to its peers.

Example of Enterprise Value

As stated earlier, the formula for EV is essentially the sum of the market value of equity (market capitalization) and the market value of debt of a company, less any cash. The market capitalization of a company is calculated by multiplying the share price by the number of shares outstanding. The net debt is the market value of debt minus cash. A company acquiring another company keeps the cash of the target firm, which is why cash needs to be deducted from the firm’s price as represented by market cap.

Let’s calculate the enterprise value for Macy’s (M). For the fiscal year ended January 28, 2021, Macy’s recorded the following:

We can calculate Macy’s market cap from the information above. Macy’s has 308.5 million outstanding shares valued at $20.22 per share:1

- Macy’s market capitalization is $6.238 billion (308.5 million x $20.22).

- Macy’s has a short-term debt of $309 million and long-term debt of $6.56 billion for a total debt of $6.87 billion.

- Macy’s has $1.3 billion in cash and cash equivalents.

Enterprise value is considered comprehensive when valuing a company because, if a company were to purchase Macy’s outstanding shares for $6.24 billion, it would also have to settle Macy’s outstanding debts.

In total, the acquiring company will spend $13.11 billion to purchase Macy’s. However, since Macy’s has $1.3 billion in cash, this amount can be added to repay the debt.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Что такое стоимость предприятия и чем она отличается от рыночной капитализации?

Стоимость предприятия является популярным показателем общей стоимости компании. Его можно рассматривать как теоретическую цену, которую необходимо заплатить, чтобы полностью приобрести компанию в рамках частной сделки. В отличие от рыночной капитализации, которая отражает только стоимость собственного капитала компании, стоимость предприятия отражает размер долгов компании, а также ее денежные резервы. Это популярная фигура среди инвесторов и аналитиков и часто используется в финансовых коэффициентах.

Почему долг добавляется к стоимости предприятия?

Более высокий долг ведет к более высокой стоимости предприятия, потому что он представляет собой дополнительные затраты, которые должен оплатить любой потенциальный покупатель. Например, в нашем предыдущем примере предположим, что у компании есть долг в размере 10 миллионов долларов. Имея это в виду, теперь вы знаете, что в дополнение к 100 миллионам долларов, которые вам нужны для покупки акций у ее существующих акционеров, вам также нужны дополнительные 10 миллионов долларов для погашения долгов компании. Если сложить эти цифры вместе, общая стоимость вашего предприятия составит 100 миллионов долларов рыночной капитализации, плюс 10 миллионов долларов долга, минус 20 миллионов долларов наличными, итого 90 миллионов долларов.

Почему денежные средства вычитаются из стоимости предприятия?

Чтобы понять, почему наличные деньги вычитаются из стоимости предприятия, предположим, что вы частный инвестор, желающий приобрести 100% акций публичной компании. Планируя покупку, вы отмечаете, что рыночная капитализация компании составляет 100 миллионов долларов, а это означает, что вам потребуется 100 миллионов долларов, чтобы выкупить все акции у существующих акционеров. Но что, если у компании также есть 20 миллионов долларов наличными? В этом сценарии ваша реальная «затрата» на покупку компании составит всего 80 миллионов долларов, поскольку покупка компании немедленно даст вам доступ к ее 20 миллионам долларов наличными. При прочих равных более высокий остаток денежных средств ведет к более низкой стоимости предприятия, и наоборот.

На что нужно обращать внимание при анализе мультипликаторов

Отсутствие самого главного — «золотого» — мультипликатора говорит о том, что при оценке инвестиционной привлекательности компании нужно смотреть на разные показатели коэффициентов.

Николай Неплюев, эксперт в сфере частного инвестирования:

— Я рассмотрел далеко не все важные при оценке компании мультипликаторы. На самом деле их гораздо больше. Но даже показатели приведенных коэффициентов помогают оценить реальную стоимость акций компаний.

Также нужно иметь в виду, что упомянутые мультипликаторы не применяются при оценке финансовых компаний (банков, страховых учреждений и т. д.). Ведь они не используют такие понятия, как выручка, не рассчитывают EBITDA и не рассматривают показатели долговой нагрузки.

Calculating Enterprise Value (EV) Ratios

1. Acquirer’s Multiple = Enterprise Value / Operating Income

The Acquirer’s Multiple compares operating income (earnings from the company’s core business) to the total value of the company.

(When comparing similar companies, a lower enterprise multiple would be a better value or bargain than a higher multiple.)

or turn the ratio around to get the yield…

Operating Income Yield = Operating Income / Enterprise Value

(When comparing similar companies, a higher earnings yield would indicate a better value or bargain than a lower yield.)

Example: Company XYZ has an enterprise value of 4 billion and operating income of 500 million.

EV / Operating Income = $4,000,000,000 / 500,000,000 = 8 multiple

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, BennettStewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

Пример реальный. #CMCSA

1. EBITDA #СМСSA за финансовый год, окончившийся в декабре 2021, равен:

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization = $10 534 + $167 + ($4588 − $1160) + $3364 + ($8320 + $4780) = $30 593

2. EV #CMCSA за финансовый год, окончившийся в декабре 2021, равен:

EV = Market Cap + Preferred stock + Long-term Debt & Capital Lease Obligations + Short term Debt & Capital Lease Obligations + Minority Interest – Cash & Cash Equivalents = $240 026 + 0 + $100 614 + $3146 + $1415 − $11 740 = $333 461

3. EV/EBITDA #CMCSA за финансовый год, окончившийся в декабре 2020, равен:

EV/EBITDA = 333 461 / 30 593 = 10,90

В течение предыдущих четырёх лет EV/EBITDA #CMCSA не превышал 10х. Соотношение немного выросло за 2021 год: EBITDA снизилась, EV выросла. В целом же показатель менее 10 относится к достаточно привлекательным уровням.

4. В сравнении с показателями по сектору и компаниями-аналогами #CMCSA имеет нормальное значение, компания не переоценена

Открыть счет и начать торговлю CFD на акции успешных компаний

Примеры расчета рыночной капитализации

В качестве примера рассчитаем рыночную капитализацию «Газпрома», «Ростелекома» и «КАМАЗа».

Пример 1.

У «Газпрома» в обороте находится порядка 23,67 млрд обыкновенных акций (привилегированных акций у компании нет). Рыночная цена одной акции составляет 173,3 руб. Таким образом, рыночная капитализация компании составляет:

23,67 млрд * 173,3 руб.= 4,1 трлн руб.

Пример 2.

«Ростелеком» выпустил в оборот около 3,3 млрд обыкновенных и 209,6 млн привилегированных акций. Они торгуются на Мосбирже по 65,63 руб. и 65,45 руб. за штуку соответственно. Рассчитываем капитализацию по следующей формуле:

3,3 млрд * 65,63 руб. + 209,6 млн * 65,45 руб. = 216,6 млрд + 13,7 млн = 230,3 млрд руб.

Пример 3.

«КАМАЗ» выпустил в обращение 707,2 млн обыкновенных акций, которые торгуются на Мосбирже по 177,5 руб. за штуку. Капитализация компании составляет:

707,2 млн * 177,5 руб. = 125,5 млрд руб.

На примере этих трех компаний видно, насколько рыночная капитализация компаний может различаться. Капитализация «Газпрома» на текущий момент в 33 раз больше, чем у «КАМАЗа». Поэтому компании разделяют на три категории по размеру капитализации.

Еще больше информации по актуальным котировкам можно найти здесь.

Данные рассчитаны по состоянию на 15 мая 2023 г.

Enterprise Value to EBITDA

The most common EV ratio in my experience is EV/EBITDA. It tells you how much enterprise value a company generates from operating profit less depreciation and amortization expenses. This is useful because it help investors understand value from the current operational efficiency of the company, which is not deflated with costing on (depreciation and amortization).

What’s a healthy EV/EBITDA ratio?

Using the market cap method, I calculate the EV/EBITDA ratio for 10 high-performance US companies. On average, a healthy EV/EBITDA ratio is 16.52. The data for this calculation is in the following table.

| Company | EV/EBITDA | Year | Source |

|---|---|---|---|

| Apple | 21.76 | 2020 | Yahoo Finance |

| Amazon | 29.34 | 2020 | Yahoo Finance |

| Johnson & Johnson | 16.17 | 2020 | Yahoo Finance |

| Costco | 20.97 | 2020 | Yahoo Finance |

| The Home Depot | 16.27 | 2020 | Yahoo Finance |

| CVS Health | 10.24 | 2020 | Yahoo Finance |

| UnitedHealth Group | 15.73 | 2020 | Yahoo Finance |

| McKesson Corp | 9.06 | 2020 | Yahoo Finance |

| Cardinal Health | 7.23 | 2020 | Yahoo Finance |

| Exonn Mobile | 18.45 | 2020 | Yahoo Finance |

Healthy EV/EBITDA Table

Чем отличается EBIT от операционной прибыли?

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

EBIT/EBITDA и операционная прибыль – это совсем не одно и то же. Разница в том, что EBIT/EBITDA включает в себя все операционные и неоперационные доходы и расходы, за исключением налогов, процентов и амортизации. А в операционной прибыли неоперационные доходы и расходы не отражаются. Под неоперационными расходами понимают непостоянные (возможно разовые) виды доходов и расходов, которые никак не касаются основной работы фирмы.

Why is enterprise value important?

Enterprise value is critical in finance. In short, EV’s sum of equity and debt stakeholders shows the full picture of a company’s ownership and prevents it from “hiding” debt obligations from investors, which is the core fault in equity value. Moreover, EV standardizes company valuations by implementing a simple purchase-scenario logic: if you want to buy a company, you need to pay its shareholders and creditors the money they’re due, which is the enterprise value.

Note, however, that while buyers do not always need to pay down debt as part of a transaction, EV creates a common metric by assuming that a buyer would do so.

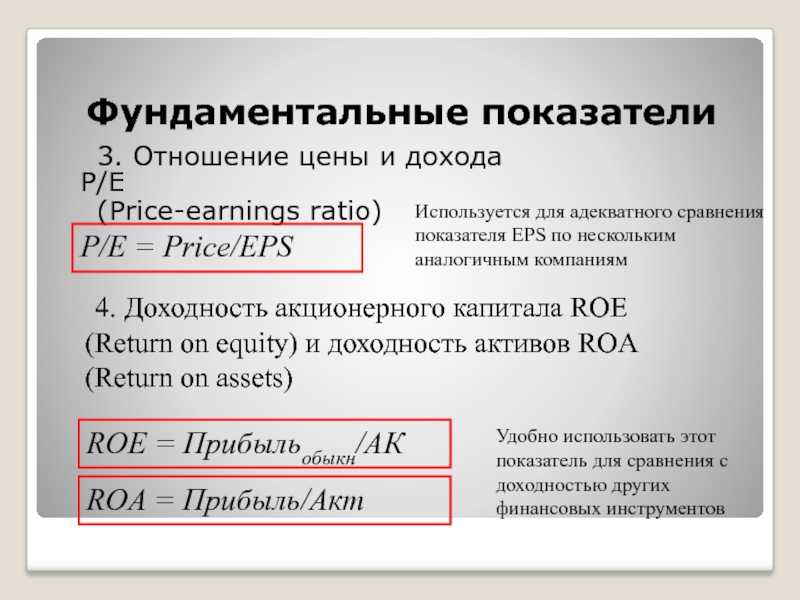

Мультипликатор P/BV

Финансовый мультипликатор «P/BV» (price to book value), «Цена/Балансовая стоимость»

Является вторым по важности показателем. Часто сокращённо пишут «P/B»

Формула P/B:

P/B = /

Балансовая стоимость активов — это чистая стоимость активов (СЧА) компании. Активы (Total Assets) минус обязательства (Total Liabilities).

P/B показывает сколько реальных активов, которые принадлежат акционерам приходится на один вложенный рубль. Например, если P/B = 1.5, то на 1.5 рубля приходится только 1 рубль стоимости.

Нормальными значениями считаются P/B до 3.

На рынке можно найти компании с P/B меньше 1. Эти компании считаются недооценёнными, поскольку их капитализация меньше её балансовой стоимости. Другими словами инвестор покупает компанию дешевле её реальной стоимости. Например, P/B = 0,65, тогда за 0,65 рубля инвестор становится владельцем активов стоимостью 1 рубль.

Бенджамин Грэм рекомендовал брать недооценённые компании. В 1950-1970-ых годах в США были такие акции. После 1980-ых начался мощный бычий рынок, после чего цены всех акций значительно подорожали, крупных бизнесов практически не осталось с низким мультипликатором P/B.

Что такое EV инвестиции?

Сто́имость компа́нии (англ. Enterprise value, EV; Total enterprise value, TEV или Firm value, FV) — аналитический показатель, представляющий собой оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

EV — это финансовый показатель, используемый при оценке стоимости компании в момент слияния (поглощения) или для формирования общей картины по отрасли/рынку. Этот показатель учитывает долговую нагрузку и неоперационные активы (денежные средства и инвестиции).

Факторы, определяющие EVA

Вернемся к формированию показателя EVA и отразим взаимосвязь между EVA и основными факторами, участвующими в формульном расчете. В рамках управления стоимостью компании указанные факторы могут быть детализированы исходя из более мелких составляющих.

Рис.2. Основные факторы, формирующие EVA.

Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

Таким образом, показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.))

- за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует отметить, что действия руководителя Компания в области производства газированных напитков в корректны, приводят к увеличению стоимости компании. Дальнейшее увеличение возможно за счет оптимизации ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя добавленной стоимости к изменению стоимости капитала. Приведем данные по трем крупным компаниям при изменении стоимости капитала на 3% (от 9% до 15%).

Табл.1. Данные по компаниям Coca-Cola, TRW, Ford.

| Наименование компании | NOPAT 1996г. ($млрд.) | Добавленная стоимость если затраты на капитал увеличатся на 3% | Добавленная стоимость если затраты на капитал уменьшатся на 3% |

| Coca-Cola | $ 3 253 | $1 862 | $ 2 418 |

| TRW | $ 743 | – $ 97 | $ 237 |

| Ford | $ 7 078 | – $ 89 | $ 3,271 |

От чего зависит рыночная капитализация компаний

Рыночная капитализация каждой компании зависит от нескольких факторов:

- Количество акций в обращении. Оно достаточно постоянно, но компания может менять его в зависимости от своих нужд. Например, она может совершить обратный выкуп акций (buyback) или, наоборот, доп. эмиссию. При обратном выкупе из-за уменьшения количества акций в свободном обращении их цена традиционно растет. В случае дополнительной эмиссии, наоборот, цена снижается, так как из-за роста количества ценных бумаг размывается доля каждого акционера. Также компания может провести сплит, то есть раздробить акции. После этого бумаг в обращении становится кратно больше, но стоимость каждой бумаги также дробится, поэтому такая процедура не влияет на капитализацию бизнеса.

- Рыночная стоимость акций. Это волатильный показатель, который меняется постоянно в течение торгового дня и зависит от новостной повестки, корпоративных событий, ликвидности бумаг и ситуации на рынке.

- Макроэкономические события. Долгосрочная динамика фондового рынка и, соответственно, стоимость акций, зависят от состояния экономики страны и ее отдельных секторов, финансовых показателей компаний и реальных располагаемых доходов населения. Также на динамику рынка действует финансовая политика государства.

- Состояние отрасли, в которой работает компания. На рыночные цены акций влияют цены на сырье для отрасли, ее государственное регулирование, а также перспективы роста сектора экономики.

Инвестиционный советник «Открытие инвестиции» Виталий Аверкин добавляет, что на рыночную капитализацию влияют и ожидания инвесторов. «Принято считать, что всевозможные факторы, связанные с бизнесом компании, уже включены в цену и она является справедливой оценкой капитализации компании», — говорит он.

Enterprise Value/Revenue

While in many cases finance people refer to revenue and sales as the same thing, they can be different. Sales is the value received from direct exchange of the company’s core product or service, whereas revenue can include sales and other operating revenue such as gains from disposals, interest income, and dividend income.

The EV/Revenue ratio is thus considered more reflective of the accounting state of the company, but less reflective of its performance. The number is almost always greater than 1, and as with EV/Sales the lower the number the more indicative of lower margins. Financial ratios should always be compared across companies and/or over time in the same company.

What’s a healthy EV/Revenue ratio?

Using the market cap method, I calculate the EV/Revenue ratio for 10 high-performance US companies. On average, a healthy EV/Revenue ratio is 2.43. The data for this calculation is in the following table.

| Company | EV/Revenue | Year | Source |

|---|---|---|---|

| Apple | 6.68 | 2020 | Yahoo Finance |

| Amazon | 4.00 | 2020 | Yahoo Finance |

| Johnson & Johnson | 5.43 | 2020 | Yahoo Finance |

| Costco | 0.96 | 2020 | Yahoo Finance |

| The Home Depot | 2.85 | 2020 | Yahoo Finance |

| CVS Health | 0.69 | 2020 | Yahoo Finance |

| UnitedHealth Group | 1.57 | 2020 | Yahoo Finance |

| McKesson Corp | 0.15 | 2020 | Yahoo Finance |

| Cardinal Health | 0.12 | 2020 | Yahoo Finance |

| Exonn Mobile | 1.81 | 2020 | Yahoo Finance |

Healthy EV/Revenue

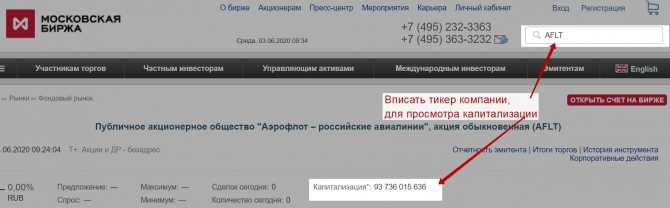

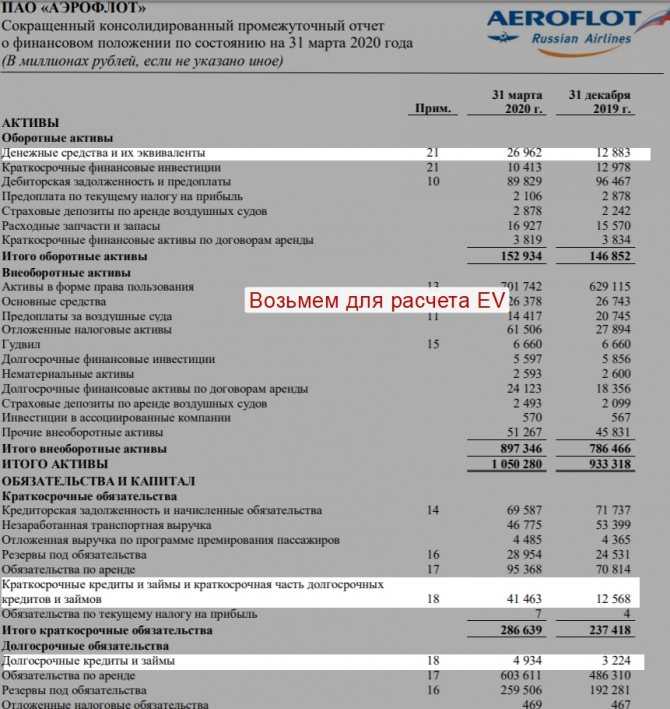

Пример расчета EV/S для ПАО «Аэрофлот»

Посчитаем стоимость компании EV. Возьмем консолидированный баланс за 3 месяца 2020 года с сервиса раскрытия информации disclosure.skrin.ru. А капитализацию с Московской биржи moex.ru.

Определение капитализации компании с помощью MOEX.ru

Данные из консолидированной отчетности Аэрофлота

EV = Рыночная капитализация + Долговые обязательства – Денежные средства = 97 736 015 636 + 41 463 000 000 + 4 934 000 000 – 26 962 000 000 = 117 171 015 636

Выручка АFLT = 123 894 000 000 (взяли также из консолидированной отчетности)

EVS = 0,95

Это значение близко к нормативному 1-3. Можно сделать вывод, что Аэрофлот инвестиционно-привлекателен сейчас.