Содержание документа

Форвардный контракт, как и любой другой юридический документ, имеет свои реквизиты:

- Наименование продавца и покупателя, а также их реквизиты.

- Предмет сделки, т.е. базовый актив.

- Объем поставки (если контракт поставочный) в единицах измерения (к примеру, тоннах, штуках, баррелях и т.п.).

- Срок исполнения. Это конкретная дата, в которую одна сторона должна продать актив, а другая купить. Данный пункт остается неизменным и корректировке не подлежит.

- Цена поставки. Это сумма, которую должен заплатить покупатель в день расчета. Данное положение так же остается фиксированным и неизменным.

- Форвардная цена. Это стоимость базового актива в текущий момент времени. В день заключения договора цена поставки и форвардная цена равны. Далее рынок меняется, а вслед за ним изменяется и форвардная стоимость.

- Дополнительные условия. К примеру, какой должна быть упаковка, место передачи товара, способ доставки, качество актива и т.п.

- Права и обязанности каждой из сторон.

- Условия разрешения возможных споров.

- Форс-мажорные обстоятельства.

- Условия расторжения контракта.

- Условия внесения изменений в договор.

- Подписи сторон.

Преимущество и недостатки форвардных контрактов

Основное преимущество этих контрактов заключается в фиксации цены сделки на будущую дату. И форвардные сделки не предусматривают привлечения дополнительных средств. Главный недостаток заключается в том, что при изменении цены к расчетному дню в любую сторону контрагенты не могут расторгнуть договор.

То есть основным минусом форвардного контракта является отсутствие возможности для маневра. Ведь обязательство сторон выполнить свою часть договоренности не дает раньше установленной даты возможности расторгнуть форвардный контракт или, каким либо способом изменить основные условия сделки.

По причине отсутствия вторичного форвардного рынка отсутствует возможность перепродать форвардный контракт. Это, в свою очередь приводит к низкой ликвидности форварда при наличии очень высокого показателя риска невыполнения одной из сторон сделки своих обязательств.

Особенности форвардного контракта и его компоненты

Слово «форвард» в переводе с английского означает «вперед», что отражает ключевую отличительную особенность форвардных сделок – приемлемые для каждой стороны соглашения условия сделки фиксируются до момента ее заключения.

Суть данного соглашения заключается в том, что обозначенные в нем условия не изменяются ни одной из сторон и гарантируют выполнение контракта на конкретную дату.

В большинстве случаев при помощи форвардных сделок реализуется валюта, а сторонами являются трейдеры, кредитные организации, производственные и торговые компании.

Заключение форвардного контракта целесообразно при существовании вероятности изменения стоимости актива со временем, т.е. обесценивания или же резкого подорожания товара, поскольку он снижает риски неблагоприятных последствий такого изменения.

К особенностям форвардного соглашения относятся:

- Заключение форварда вне биржи в отличие от фьючерса;

- Любой срок форвардного соглашения, который обговаривается сторонами;

- Не существует строго стандарта сделок форвард;

- Не обязательна отчетность по форвардным соглашениям;

- Невозможность разделения или изменения форварда какой-либо из сторон;

- Свободная форма выражения предпочтений клиентов;

- У форварда не существует обратной силы;

- Нет затрат на заключение форвардного соглашения.

Замечание 1

Главный минус таких контрактов – это недостаточная застрахованность сторон. Даже при том, что сделка является «твердой», при изменении конъюнктуры профит может быть выше штрафных санкций и желания сохранить положительную репутацию. Не исключено в таких ситуациях неисполнение одной из сторон своих обязательств.

К условиям форвардных контрактов относятся:

- Предмет соглашения, т.е. реализуемый актив, который может быть как реальным товаром, так и финансовым инструментом;

- Количество активов, подлежащих поставке;

- Дата предоставления активов, которая твердо зафиксирована и не подлежит изменению;

- Стоимость исполнения – это сумма, выплачиваемая покупателем актива его продавцу;

- Форвардная стоимость – стоимость поставки, определяемая в конкретный момент времени;

- Стоимость форвардного соглашения – разница форвардной стоимости и стоимости поставки.

В зависимости от преобладания требований стороны или обязательств, может быть определена соответствующая позиция контракта форвард:

- Короткая позиция продавца, при которой количество реализованного базового актива выше приобретенного;

- Длинная позиция покупателя, при которой количество приобретенного выше количества реализованного, т.е. требования выше обязательств.

Сторона, находящаяся на короткой позиции, предполагает, что снизится рыночная стоимость актива, поэтому его необходимо срочно реализовывать. Такая политика называется игрой на понижение.

Сторона, занимающая длинную позицию, считает, что цены будут расти, поэтому приобретает активы с надеждой их реализации в будущем, т.е. игра по повышение.

Форвардные соглашения могут быть:

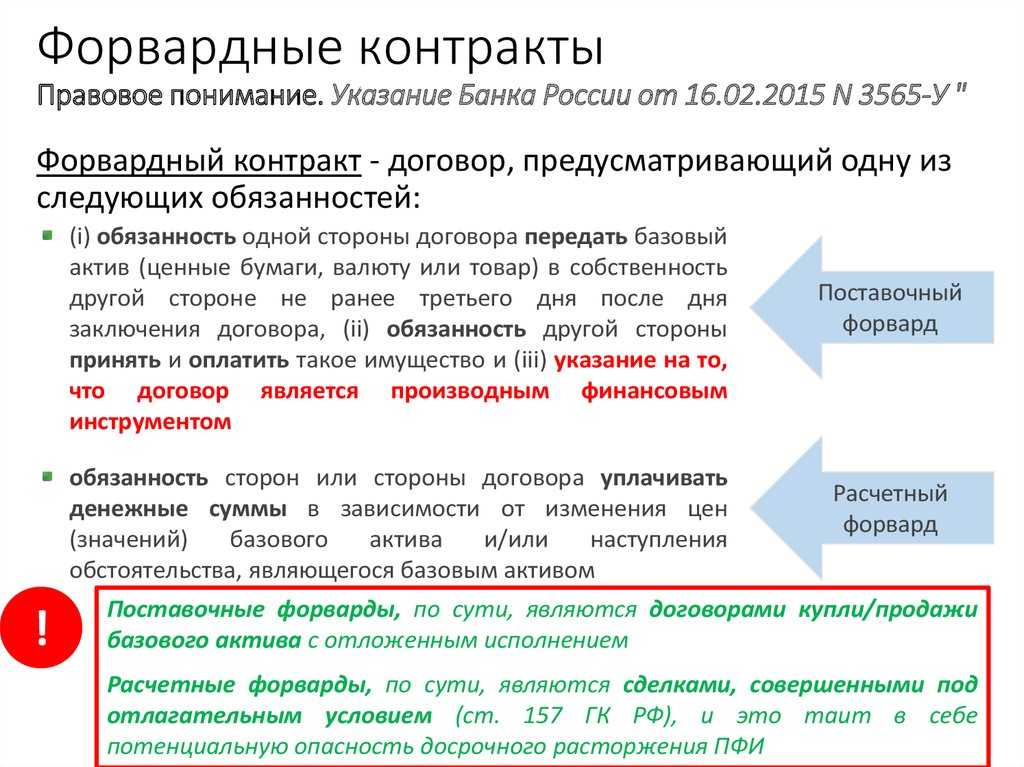

- Поставочными, т.е. базовый актив доставляется и передается продавцом покупателю;

- Расчетными, т.е. актив в реальности не поставляется, а в определенную дату зачитывается и компенсируется разница его рыночной стоимости и цены, зафиксированной в соглашении;

- Валютными, при которых происходит обмен валютой с неизменным курсом.

По типу базового актива форвардные контракты делятся на товарные, в которых подразумевается материальный предмет сделки, и финансовые, в которых базовым активом является один из финансовых инструментов.

Своп

Своп — это контракт, по которому стороны временно обмениваются активами на определённый срок и на оговорённых условиях.

Условия договора включают возврат этих активов по фиксированной цене или обратный платёж.

Сделка своп всегда состоит из двух частей:

- открытие сделки — обмен активами;

- закрытие сделки — возврат активов или обратный обмен.

Своп может длиться всего один день, а может растянуться на несколько лет. В таких сделках может одновременно участвовать неограниченное число сторон.

Своп — дериватив для профессиональных биржевых игроков. Этот вид ПФИ торгуется на внебиржевых площадках и недоступен для частных инвесторов.

Разновидности форвардных операций

Контракт форвардный может быть представлен в двух форматах:

- Простая форвардная сделка, или, другими словами соглашение аутрайт. Это единичная конверсионная операция, имеющая конкретную дату валютирования, которая отличается от даты спот. Такая ситуация не предусматривает одновременную обратную сделку. Стороны заключают между собой договор, в котором оговаривается предоставление определенной суммы на

конкретно установленный срок и по фиксированному курсу. Данный формат операций достаточно широко применяется для страхования против колебания курса.

- Сделки своп. Это тандем противоположных сделок конверсионного типа, имеющих разные даты валютирования. Валютные операции между банками выступают в роли своеобразной комбинации между приобретением и продажей одной валюты, однако в совершенно разные промежутки времени. Определенная сумма в эквиваленте одной валюты одновременно и продается, и покупается на рынке на четко установленный срок и наоборот.

Когда речь идет о форвардных контрактах, необходимо уточнить, что в таковых типах соглашений используется специализированный форвардный курс, кардинально отличающийся от курса спот. Причина этого заключается в отличии между процентными ставками по депозитам, предлагаемыми разными государствами. Для вычисления форвардного курса применяется специальная формула.

Мы коротко рассмотрели что такое форвардный контракт, его особенности, виды, историю и характеристики. Оставляйте свои комментарии или дополнения к материалу.

Специфические особенности валютных форвардов:

-

- необращающийся и обязательный контракт;

- стороны должны согласовать размер, время и место поставки, уточняется качество актива, учитываются и другие требования сторон;

- данный контракт не подлежит обязательной отчетности;

- главное преимущество – четко фиксированная цена на конкретную дату;

- в качестве главного недостатка – независимо от значения цены, ни одна из сторон не сможет отказаться от выполнения контракта.

Форвардные сделки относятся к категории срочных . К этой же категории причисляют:

г) различные комбинации указанных выше сделок.

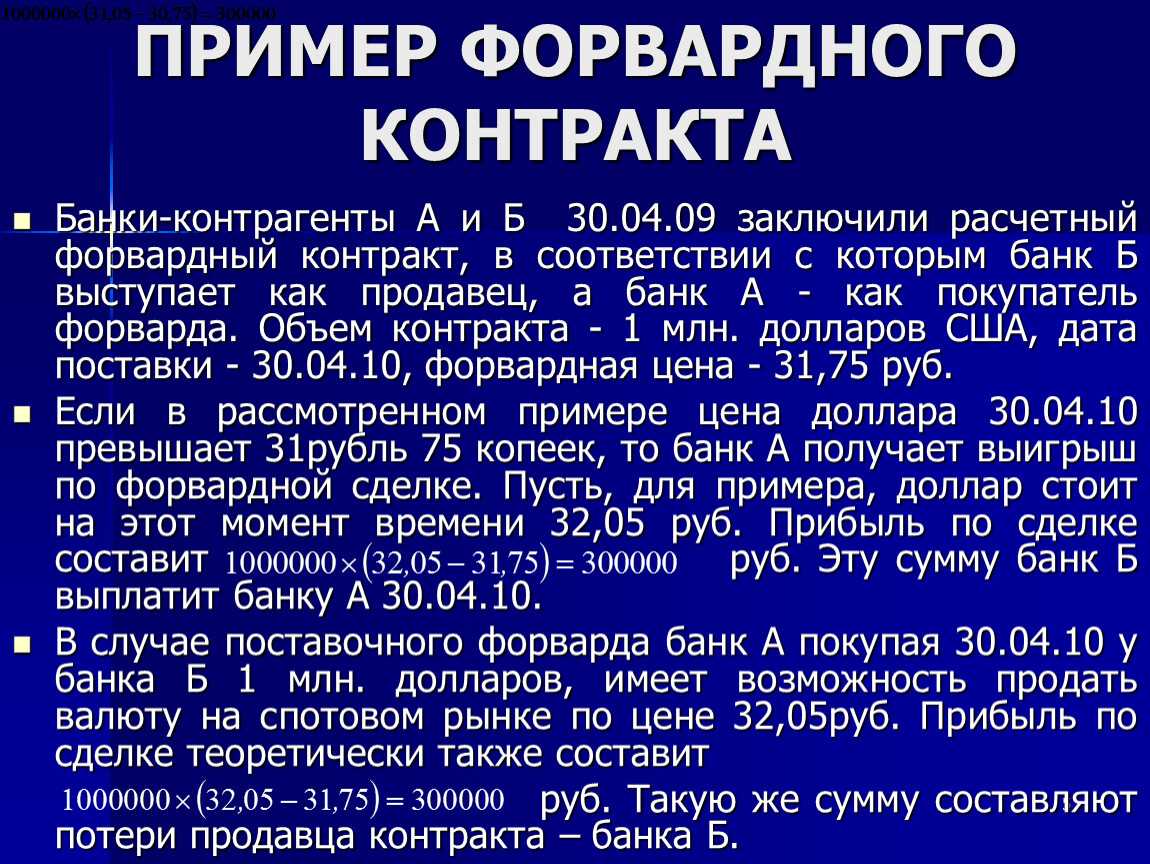

Рассмотрим другой пример форвардного контракта EUR/RUR

Фирма планирует закупать импортные товары через 2 месяца. Разумеется, для этого нужна валюта. С целью снижения рисков фирма прибегает к хеджированию и заключает форвардный контракт на евро на 2 месяца.

Цена контракта на дату его завершения будет рассчитана по следующему курсу: 69 рублей за 1 EUR. Но, на валютном рынке курс постоянно меняется, и спустя 2 месяца рубль упал до 72 рублей за 1 евро. Но наша торговая фирма все равно получит необходимую сумму по курсу 69 р. Для этого необходимо перечислить своему брокеру задаток.

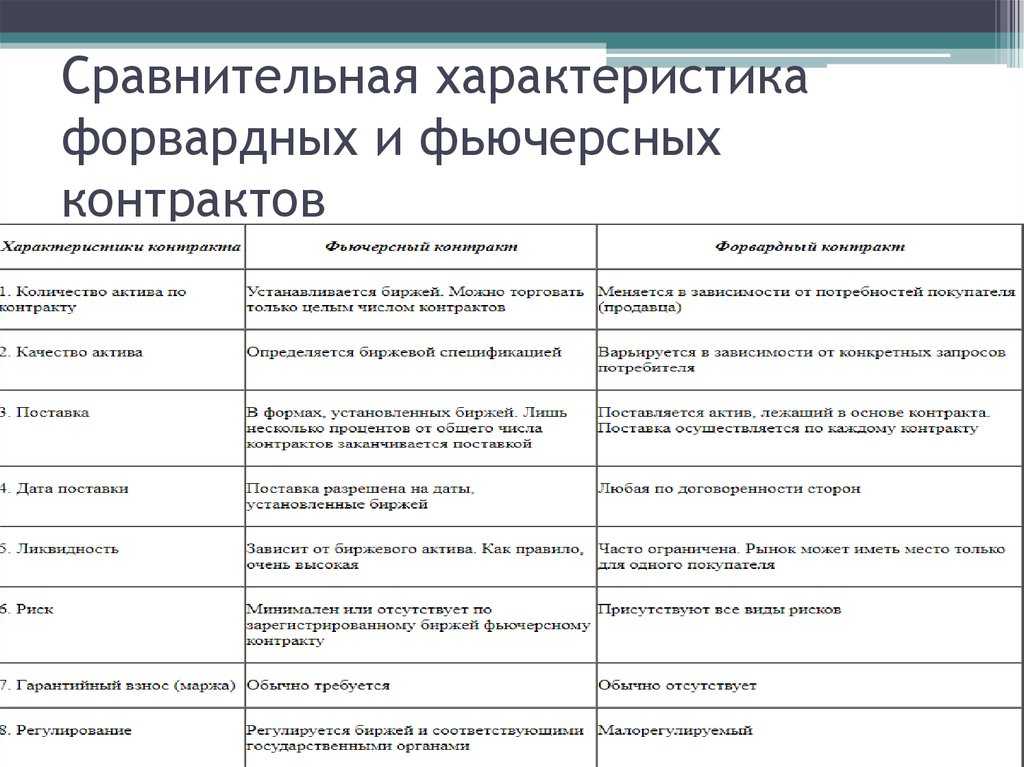

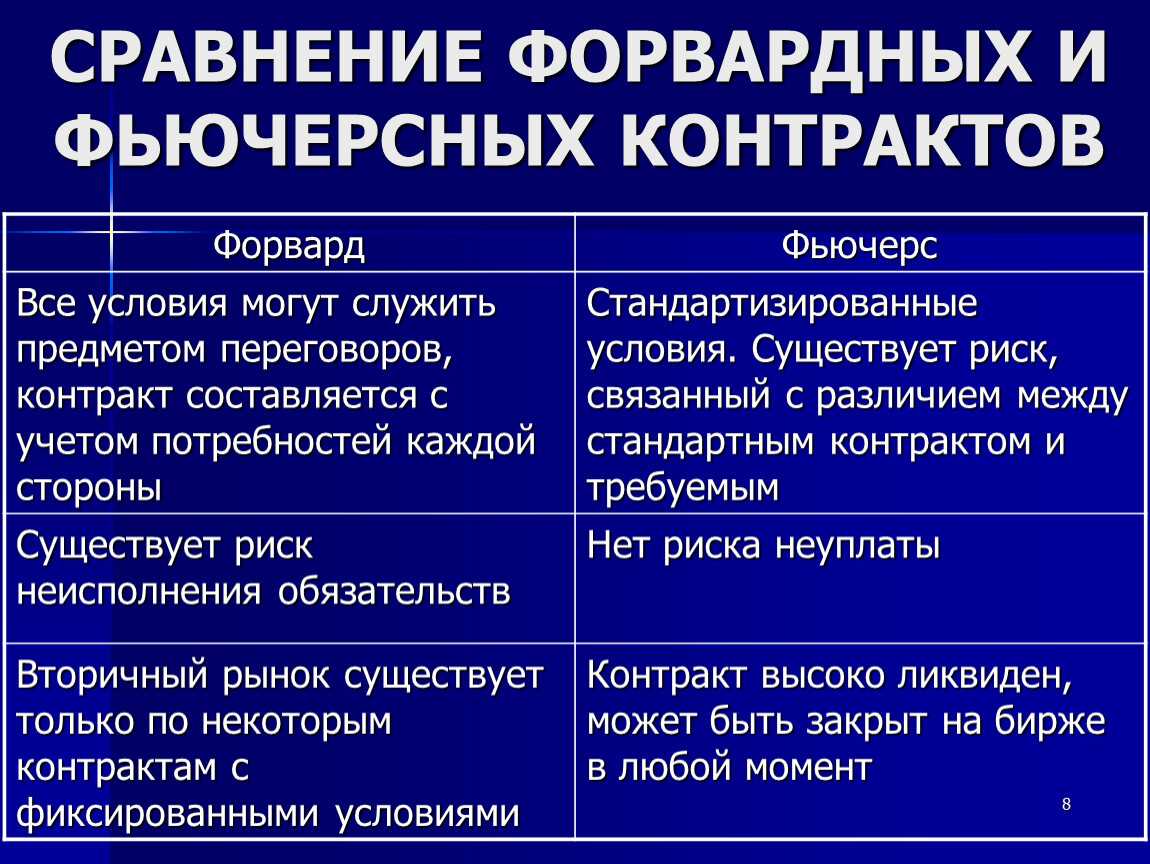

Чем отличается фьючерсный контракт от форвардного

Фьючерсный контракт – это довольно стандартный договор между двумя субъектами. Один из них обязуется поставить базисный актив в оговоренную дату и время, а другой – купить. Фьючерс относится к биржевым инструментам, он торгуется на бирже, и правила проведения таких сделок регламентируются правилами биржи.

Еще некоторые отличия между форвардами и фьючерсами:

-

- форвардная сделка позволяет сторонам самостоятельно определять объем поставки, при фьючерсах же объем контракта устанавливает биржа, а стороны могут торговать лишь определенное количество контрактов;

- фьючерсы позволяют торговать активами, независимо от их качества, достаточно только обоюдного согласия, у фьючерсных контрактов качество устанавливает биржа;

- форвард имеет ограниченную ликвидность, фьючерс же считается высоколиквидным (хотя данный показатель варьируется в зависимости от базового актива).

Валютный форвард

Определение 2

Валютный форвард – это контракт, по которому происходит обмен валюты по заранее установленному курсу.

Форвардный валютный рынок характеризуется как децентрализованный. Коммерческие банки, являясь участниками валютных форвардных соглашений, вступают в сделки с помощью посредников, либо напрямую.

К чертам валютного форварда относятся:

Отсутствие стандарта для формы контракта;

Фиксация курса сделки при ее заключении;

Поставка валюты происходит через заданный срок;

* При заключении сделки не переводятся никакие задатки или же иные суммы.

Сроки расчета могут быть стандартными и нестандартными. Стандартные сроки совпадают с неделей, месяцем, годом и совокупностью перечисленных периодов. Нестандартные сроки – это любые сроки, которые не совпадают с обычной датой валютирования.

Основные цели заключения форвардных валютных контрактов – получение прибыли и страхование валютных рисков.

Валютные форварды делятся на две группы: форварды с полной ставкой и расчетные контракты.

Форвард с полной ставкой – это срочная сделка, при которой продавец обязуется поставлять покупателю в заданный в соглашении срок конкретную сумму валюты в обмен на другую по курсу, зафиксированному при заключении сделки.

Расчетным форвардным контрактом является срочная сделка, которая состоит их трех действий:

- Покупки/продажи некоторой суммы валюты в определенный срок и по курсу, установленному при сделке;

- Продажи/покупки этой же суммы в момент исполнения сделки по курсу, определение которого согласовывается при заключении сделки;

- Зачета встречных финансовых требований, которые возникают при исполнении срочной и встречной сделок.

Валютный форвард исполняется по форвардному курсу.

Основой форвардного курса является курс сот, подлежащий котировке при учете форвардной маржи.

$F(K) = S(K) ± FM$

Где $F(K)$ – это форвардный курс, $S(K)$ – спот курс при заключении сделки, $FM$ – это форвардная маржа.

Расчет форвардной маржи производится при учете процентных ставок по котируемой и базовой валюте.

Форвардная маржа может быть:

- паритетной (форвардный курс равняется спот курсу),

- премиальной (форвардный курс выше курса спот),

- дисконтной (форвардный курс ниже курса спот).

Форвардный курс выше спот курса тогда, когда процентная ставка по базовой валюте меньше, чем процентная ставка по котируемой валюте. Следовательно, валюта, имеющая высокую процентную ставку, будет продаваться в рамках форвардного рынка дисконтом, а валюта, имеющая более низкую процентную ставку, будет продаваться с премией.

Что такое форвард

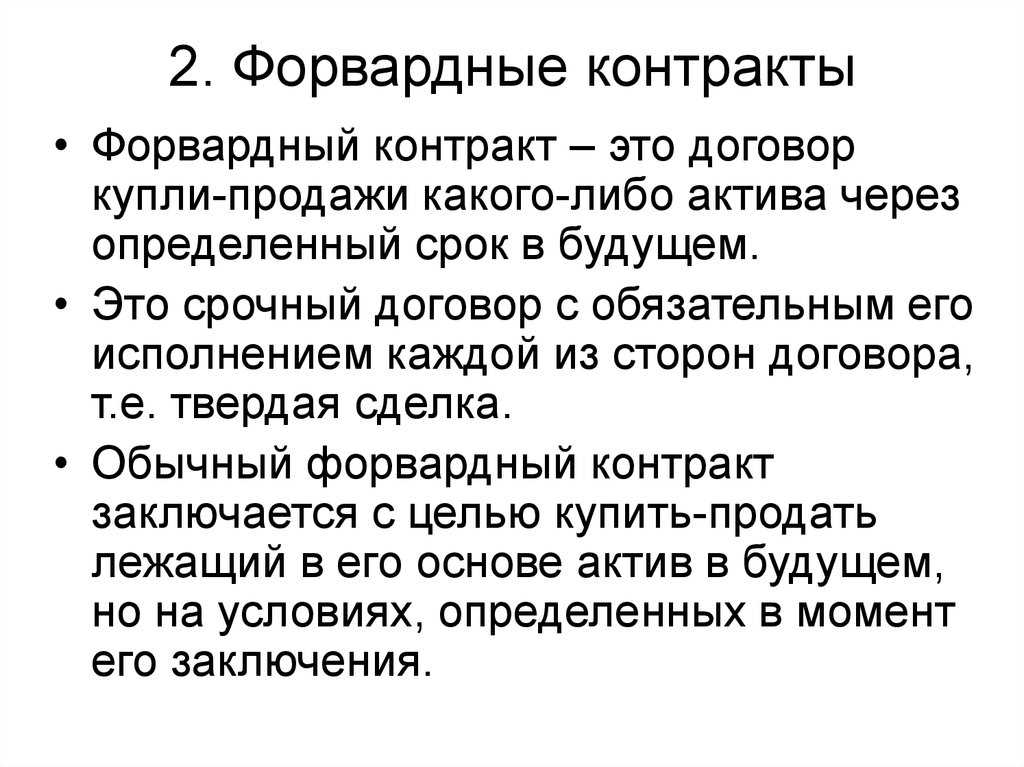

Форвардный контракт, или forward contract, в переводе с английского означает «будущий контракт».

Определение

Форвард — договор, по которому одна сторона обязуется в определенный срок передать, а другая сторона обязуется принять и оплатить товар.

Иными словами, продавец и покупатель соглашаются на поставку некоего базового актива оговоренного качества и количества на определенную дату в будущем.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Примечание

Количество и стоимость базового актива, курс, сроки поставки и оплаты, остальные условия такого срочного двустороннего соглашения фиксируются в момент заключения сделки.

По сторонам сделки выделяются форварды:

- между банками или между банком и клиентом;

- между торговыми и производственными предприятиями.

Пример

Крупное российское предприятие планирует заключить договор с иностранными поставщиками на закупку сырья общей стоимостью 200 тыс. долларов с отсрочкой платежа на три месяца. С учетом текущего курса доллара в 73 руб. через три месяца заводу предстоит выплатить 14 млн 600 тыс. рублей. В сложных экономических условиях производство не может рисковать из-за возможного ослабления рубля в ближайшей перспективе. Скачок курса даже на один рубль ведет к увеличению платежа сразу на 200 тыс. рублей. А если внутренняя валюта ослабеет еще больше? Чтобы минимизировать риск и гарантировать для себя покупку сырья по фиксированному курсу руководство предприятия заключает форвардный контракт.

Содержание договора

В срочном двустороннем соглашении обязательно должны быть указаны:

- Предмет сделки. В качестве реализуемого актива может выступать как реальный товар (энергоресурсы, сырье, продукция сельского хозяйства), так и финансовый инструмент (акции и ценные бумаги, процентные ставки, валюты).

- Количество актива. Подлежащий поставке актив указывается в удобных клиенту единицах.

- Дата поставки. Твердо фиксируется условиями договора и не может быть изменена.

- Цена исполнения. Неизменная сумма, которую покупатель обязан заплатить продавцу.

- Форвардная цена. Цена поставки, определенная на конкретный временной момент, установленная в момент заключения сделки, служит основанием для расчетов между сторонами.

Определение

Форвардная цена актива — это текущая цена контракта на соответствующий актив. Формируется в момент заключения соглашения для расчетов между сторонами.

Фиксация цены на предстоящую дату при различных обстоятельствах служит как преимуществом, так и недостатком форварда.

Основные характеристики

Срочные конверсионные операции — «будущие контракты» — отличаются рядом особенностей.

- Могут иметь любой по протяженности срок действия в зависимости от договоренности сторон.

- Составляются с учетом требований клиента: строгого шаблона такого рода договоров не существует.

- Обязательны для исполнения: ни одна из сторон не вправе разорвать сделку или изменить условия подписанного соглашения.

- Не имеют обратной силы.

- Объектами обязательной отчетности не выступают.

- В бухгалтерском учете в целях налоговой квалификации проводятся как операции с финансовым инструментом срочных сделок или поставки с отсрочкой исполнения.

- Носят единовременный внебиржевой характер.

Преимущества и недостатки форвардной сделки

К плюсам договоров относятся:

- отсутствие необходимости в дополнительных тратах сторон при его заключении;

- простота управления;

- фиксация цены контракта на конкретную дату.

Закрепление цены служит одновременно минусом подобных сделок, так как означает отсутствие возможности для маневра при колебании цен к расчетному дню. Стороны не вправе ранее установленной даты изменить условия сделки или разорвать ее.

Другим недостатком считается невозможность перепродать «будущий контракт». Вторичный форвардный рынок отсутствует, соответственно ликвидность форварда невысока.

Показатель риска невыполнения какой-либо из сторон, взятых на себя обязательств, наоборот, высок, а гарантией соблюдения условий сделки является только добропорядочность сторон, что не работает при форс-мажорах.

Риски форвардов, характерные для РФ

Приравнивая форвардные сделки к играм и пари, специалисты настаивают на их преимущественно рисковом характере – невозможности стопроцентно рассчитать результат и большом влиянии на них случайных событий. Смысл такого приравнивая – в отсутствии судебной защиты таких сделок, ведь пари – дело добровольное, в отличии от контрактов, где неисполнение обязательств предусматривает определенные санкции.

Постановление Конституционного Суда РФ от 16 декабря 2002 г. № 282-О указало на неправомерность отнесения форвардных сделок к пари и отказа по поводу них в судебной защите, поскольку риск в играх и пари и при форварде имеет разную природу.

- Игровой риск создается азартом самих игроков, а при форварде риск имеет предпринимательский характер и связан с особенностями рынка, не неся на себе черт конкретных участников.

- В отличие от цели игры и пари – насладиться процессом, по возможности получив выгоду, основная цель сделки, как у любой предпринимательской деятельности – получение прибыли, по возможности уменьшив риски.

Последние законодательные изменения гласят: если хотя бы одна из сторон форвардной сделки является юридическим лицом, имеющим лицензию на банковские операции или рыночную деятельность, то форвардные сделки с ним будут обеспечены защитой в суде.

К СВЕДЕНИЮ! За рубежом форвардные сделки весьма распространены и защищены законодательно, а в нашей стране этот рыночный сегмент нуждается в дальнейшем совершенствовании и развитии.

Хеджирование форвардами

Хеджирование – это механизм снижения контрактных рисков. Он предусматривает открытие финансовых сделок, которые смогут компенсировать потери, если рынок повернется неблагоприятной стороной. Цель хеджирования – минимизировать возможные потери при колебаниях рыночной конъюнктуры.

Например, при валютных торгах не всегда можно предположить, вырастет или упадет курс. Предположим, прибыль по контракту будет в случае повышения. В данном случае, хеджирование будет заключаться в заключении параллельно с этим такого контракта, который даст выигрыш при понижении курса. Естественно, что прибыль при этом будет меньше, зато меньше и возможный убыток.

В практике хозяйственной деятельности принято хеджировать следующие виды рисков:

- валютный, возникающий вследствие колебаний курсов;

- процентный, причина которого лежит в изменении котировок ценных бумаг;

- товарный, связанный с динамикой цен, инфляцией и др. экономическими факторами.

ВАЖНО! Ключевой принцип хеджирования – снижение рисков, но не возможность воспользоваться ситуацией с целью получения дополнительной прибыли. Пример форвардного хеджирования

Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится

Пример форвардного хеджирования. Предприниматель планирует в будущем квартале закупить за рубежом импортные товары. Для совершения этой сделки ему нужна будет валюта. Но неизвестно, каким будет курс через несколько месяцев, и бизнесмен принимает решение о хеджировании с помощью форварда. Он заключает с банком форвардный договор о покупке валюты по текущему курсу. Теперь он застрахован от убытков в случае роста котировки валют, но не сможет получить прибыль, если цена валюты снизится.

ВНИМАНИЕ! Форвардный контракт – только один способ для хеджирования. Для управления рисками применяются также фьючерсы, опционы, свопы и другие финансовые инструменты

Отличия форварда от фьючерса

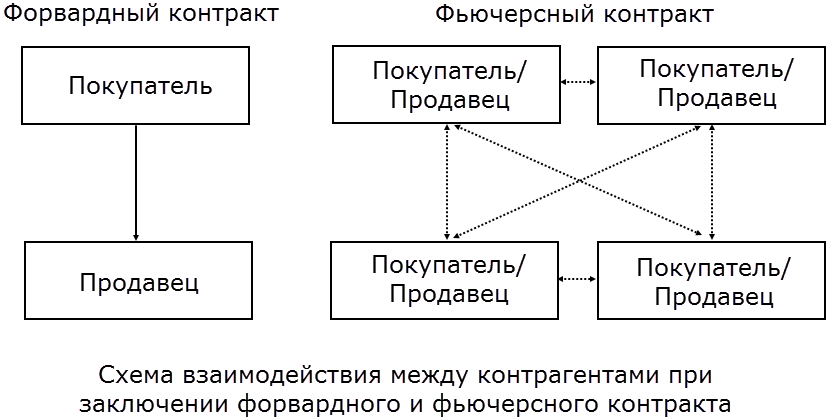

И форвард, и фьючерс считаются производными инструментами финансового рынка, к тому же, цены на них формируются по одним и тем же принципам. Кроме этого, оба этих финансовых инструмента используют для согласования партнёрами определённых условий будущей сделки за какое-то время до неё. Но, несмотря на несколько общих характеристик, форварды и фьючерсы имеют ряд существенных отличий:

| Показатель | Форварды | Фьючерсы |

| Торговля | Внебиржевая | Биржевая |

| Сумма контракта | По желанию клиента | Стандартная |

| Срок действия | Любой | Фиксированный |

| Досрочный выход из контракта | Не возможен | Возможен |

| Начальные расходы | Комиссии не взимаются | Биржевые, брокерские, комиссионные сборы |

| Ликвидность | Низкая или вовсе отсутствует | Высокая |

| Риск срыва поставки | Есть | Нет |

| Порядок регулирования | Практически не регулируются | Контролируются не только биржей, но и государственными структурами |

Принципы форвардного контракта

В форвардном контракте стороны в момент заключения сделки обязательно оговаривают между собой все необходимые условия контракта и конкретный актив — предмет контракта, его качество, размер контракта, договорную цену исполнения (цена поставки), срок и место поставки.

Форвардный контракт

обычно заключается вне биржи для реальной продажи или покупки соответствующего актива. Также возможно заключение контракта в целях страхования (хеджирования) от возможного неблагоприятного изменения цены или с целью игры на разнице курсовой стоимости актива.

Предметом соглашения по форвардным контрактам могут выступать различные активы: промышленные товары, ценные бумаги, валюта, драгоценные металлы и так далее.

Лицо, которое при заключении форвардного контракта обязуется поставить по этому контракту соответствующий актив, тем самым открывает короткую позицию. Считается, что это лицо продаёт форвардный контракт. Лицо, которое покупает контракт, открывает длинную позицию и обязуется в оговорённый срок принять и оплатить данный актив по указанной в контракте цене.

Цена актива, которая согласовывается в момент заключения форвардного контракта

, называется ценой исполнения

или ценой поставки. Эта цена остается неизменной в течение всего срока действия форвардного контракта до его исполнения. В каждом новом (последующем) контракте может быть своя цена исполнения, которая может отличаться от цен предыдущих контрактов. Поэтому цена поставки, зафиксированная в новом форвардном контракте, называется форвардной ценой, или стоимостью контракта. Для каждого момента времени форвардная цена для данного базисного актива — это цена поставки, зафиксированная в форвардном контракте, который был заключён в этот момент.

Заключение контракта не требует от контрагентов каких-либо предварительных расходов и взносов, как это предусмотрено, например, опционами и , только может возникнуть необходимость оплаты комиссионных и накладных расходов, связанных с оформлением сделки.

Форвардный контракт

заключается, как правило, вне биржи и стороны при заключении контракта согласовывают все условия, то есть контракт не является стандартным, поэтому стороны могут подгонять все условия под свои специфические потребности. Иногда товарные или валютные биржи разрабатывают стандартные условия выпуска и обращения таких контрактов для торговых операций на этих биржах. Хотя это и твёрдая сделка, контрагенты не застрахованы в полной мере от неисполнения обязательства, так как возможна ситуация, при которой в связи с соответствующим изменением цены спот становится выгоднее уплатить предусмотренный контрактом штраф, чем выполнить сам контракт. Отсутствие определённого стандарта на форвардные контракты приводит к почти полному отсутствию вторичного рынка на эти контракты; исключением является форвардный валютный рынок. Поэтому ликвидировать свою позицию по контракту каждая сторона может чаще всего только с согласия своего контрагента.

Форвардные контракты

часто заключаются с целью игры на разнице курсовой стоимости выбранного актива. Лицо, занимающее короткую позицию (продавец), рассчитывает на понижение рыночной цены этого актива. Лицо, занимающее длинную позицию (покупатель), надеется на дальнейший рост рыночной цены актива, лежащего в основе контракта.

Как уже указывалось, вторичный рынок форвардных контрактов мало развит, тем не менее возможны ситуации, при которых становятся выгодными операции на вторичном рынке и тогда сам контракт приобретает определённую цену. Эта цена определяется в зависимости от различных факторов и в том числе от доходности активов.

Основные компоненты форварда

Форвардным контрактам присущи следующие базовые характеристики.

- Предмет контракта – реализуемый актив. Это может быть как реальный товар, так и финансовый инструмент (например, процентная ставка).

- Количество актива, подлежащего поставке. Должно быть указано в удобных клиенту единицах.

- Дата поставки актива, твердо зафиксированная и не подлежащая изменению. Желательно определить и время доставки актива.

- Цена поставки (исполнения) – сумма, которую платит покупатель актива продавцу (фиксируется в условиях контракта, не может быть изменена).

- Форвардная цена – та же цена поставки, но не неизменная, а определенная на конкретный временной момент.

- Цена форвардного соглашения – разница между форвардной ценой и ценой поставки. Ее бывает необходимо вычислить, если форвардный контракт является объектом перепродажи на вторичном рынке. В таких условиях в качестве первого показателя берется форвардная цена в момент перепродажи контракта.

ОБРАТИТЕ ВНИМАНИЕ! Форвардную цену можно назвать ценой поставки контракта, заключенного в данный временной момент

Пример, отражающий разницу между ценой поставки и форвардной ценой

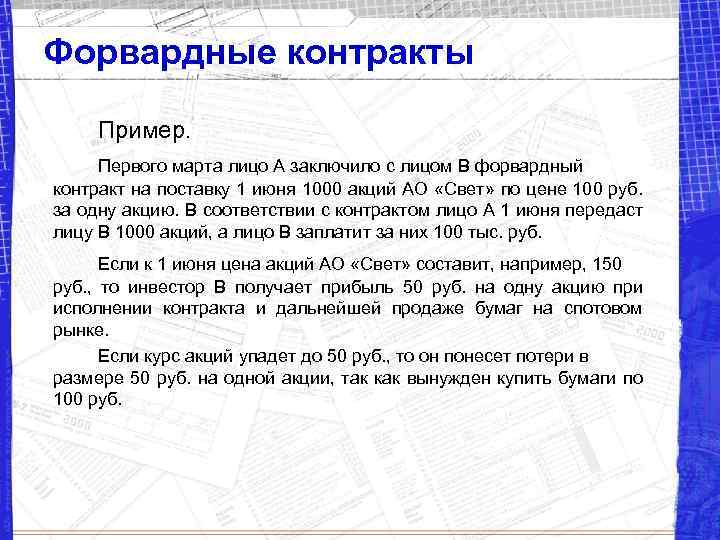

Форвардный контракт 1 на поставку акций компании «Альфа» в пользу компании «Бета» 10 сентября 2017 года был заключен 1 июня 2017 года. Ценовое условие – 120 руб. за акцию. В этот день цена поставки совпадает с форвардной. 1 июля акции котируются по 130 руб. Цена поставки осталась прежней (она не меняется), форвардная цена стала 130 руб. В этот день «Альфа» заключила форвардный контракт 2 на продажу еще одной партии акций на ту же дату. В контракте 2 цена поставки будет уже 130 руб., так как она изменилась на рынке. 10 сентября 2017 года акции «Альфы» котируются по 110 руб. Это будет форвардной ценой. Но компания «Бета» должна будет заплатить цену поставки – по контракту 1 это будет 120 руб. за акцию, а по контракту 2 – 130 руб. за акцию.

Нюансы отечественного форварда

В зарубежной практике форвардные сделки распространены значительно больше, нежели в РФ. Многие экономисты не признают уровень таких контрактов выше, чем в пари или азартной игре. Тем не менее, форвард все активнее занимает место в российской экономической практике.

Законодательная база по форвардным контрактам закладывалась около 20 лет назад в следующих нормативных актах:

- инструкции Банка РФ от 22 мая 1996 г. № 41 «Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Федерации» – для совершения форвардных сделок между банками либо между банком и клиентом;

- Положение Банка Российской Федерации от 21 марта 1997 года № 55 «О порядке ведения бухгалтерского учета сделок покупки-продажи иностранной валюты, драгоценных металлов и ценных бумаг в кредитных организациях» – дает определение форвардной сделки как соглашения, обязательства по которому осуществляются с отсрочкой не менее 3 дней после заключения;

распоряжение Правительства РФ от 10 июля 2001 года № 910 «О Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2002 — 2004 годы)» – позволяло признавать сделки с отсроченным исполнением как пари.