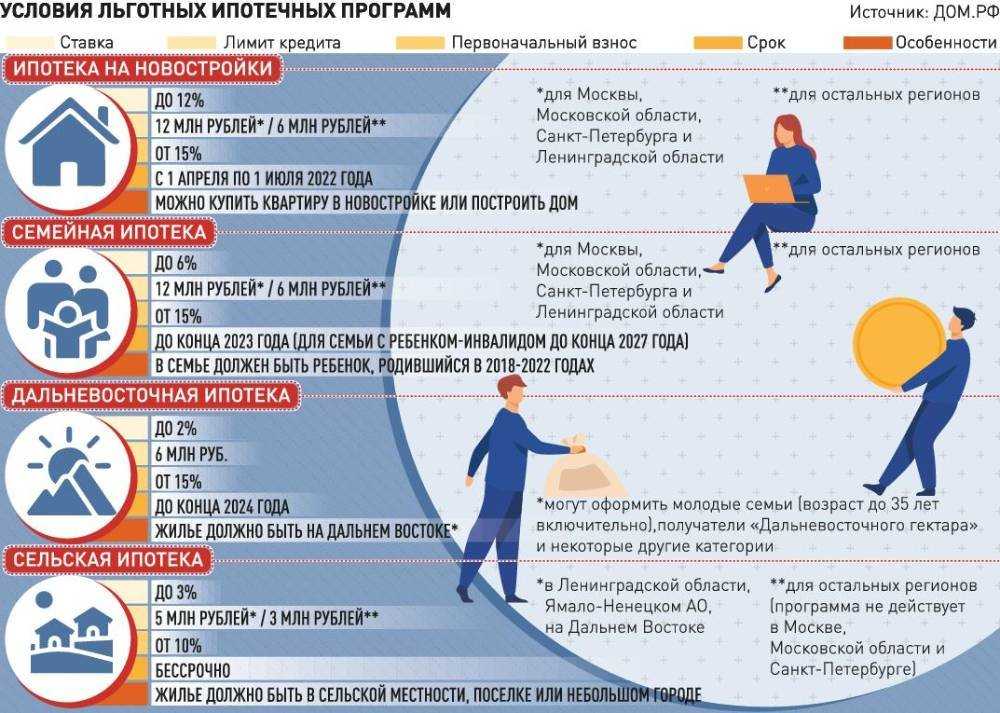

Какие ещё есть программы ипотеки

Семейная. Если после 1 января 2018 года в семье родился первый или последующие дети, то льготная ипотека для семей выдаётся под 6% годовых. Квартира может быть не только от застройщика, но и купленной на вторичном рынке.

Для IT-специалистов. С 2022 года IT-специалисты России могут получать льготную ипотеку. Банки выдают им кредиты под 4,3–5%. Такая ипотека имеет ряд ограничений: возраст от 22 до 45 лет, работа в аккредитованных Минцифры компаниях, стаж не менее трёх месяцев и заработная плата не ниже 150 000 рублей до вычета НДФЛ в миллионниках (и не ниже 100 000 в остальных городах страны).

Дальневосточная. С 2019 года молодые семьи и участники программы «Дальневосточный гектар» имеют право на льготную ипотеку всего под 2% годовых. Деньги можно потратить на жильё стоимостью до 6 млн рублей, срок кредита — 20 лет. Эта программа распространяется на 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский края, Амурская, Магаданская, Сахалинская, Еврейская области, а также Чукотский автономный округ.

Сельская. Жители сельских территорий могут взять ипотеку под 3% на покупку или постройку жилья. Кредит выдают на сумму не более 3–5 млн рублей, а первоначальный взнос должен составлять 10%.

Ипотечные программы для особых категории льготников

Социальная ипотека для молодых учителей

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

Право получить кредит на льготных условиях фиксируется в сертификате. Списки участников программы формирует местная власть вместе с региональным управлением образования. Кандидат должен соответствовать таким требованиям:

- быть моложе 35 лет;

- работать в государственном учреждении;

- иметь рабочий стаж не меньше трех лет.

Для таких молодых специалистов государство существенно снижает ставки и уменьшает первоначальный взнос. Участником программы может быть только один из супругов. Максимальный размер субсидии составляет в 2024 году 11 миллионов рублей.

Социальная ипотека для молодых ученых

Чтобы стать участником программы, кандидату достаточно написать заявление по месту его работы. Для получения сертификата ученый обязан проработать в научной организации не менее пяти лет. Наличие семьи и детей на условия кредитования никак не влияет. Список претендентов передают в Академию наук и уже там утверждают льготников для получения государственной поддержки.

Ипотека для военнослужащих и врачей

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

Получить социальную ипотеку военнослужащий может в рамках НИС (накопительно-ипотечной системы), в которой он должен участвовать не меньше трех лет. Средства этого фонда и используются для внесения первоначального взноса за жилье.

На получение льгот выдается специальное свидетельство, которое предъявляется в кредитное учреждение. Чтобы получить такое свидетельство военнослужащему достаточно написать рапорт своему командиру части.

Медицинские работники получат льготную ипотеку, только если у них нет своего жилья, и они действительно нужны медицинскому учреждению.

Ипотека для участников СВО в 2023-2024 годах

В 2023-2024 годах участники СВО имеют возможность оформить ипотеку на льготных условиях. Это касается как военной ипотеки, так и льготной ипотеки с господдержкой.

Военная ипотека

Военная ипотека — это программа государственной поддержки военнослужащих, которая позволяет им приобрести жилье с использованием средств накопительно-ипотечной системы (НИС). В 2023 году ставка по военной ипотеке составляет 9,5% годовых.

Участники СВО, являющиеся военнослужащими, имеют право на следующие льготы по военной ипотеке:

- Повышенный размер накопительного взноса. С 2023 года размер накопительного взноса для военнослужащих, участвующих в СВО, составляет 349 614 рублей в год. Это на 12,4% больше, чем для остальных военнослужащих.

- Возможность использовать средства НИС на досрочное погашение кредита.

- Возможность использовать средства НИС для покупки жилья в любом регионе России.

Льготная ипотека с господдержкой

Льготная ипотека с господдержкой — это программа государственной поддержки, которая позволяет приобрести жилье с использованием кредита под 8% годовых. В 2023 году максимальный размер кредита по льготной ипотеке составляет 12 миллионов рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 миллионов рублей для остальных регионов.

Участники СВО, являющиеся гражданами России, имеют право на следующие льготы по льготной ипотеке с господдержкой:

- Право на получение кредита под 8% годовых, независимо от региона проживания.

- Возможность использовать средства материнского капитала для первоначального взноса.

Кому положена социальная ипотека

По закону на нее могут рассчитывать:

По закону на нее могут рассчитывать:

- Бюджетники, которые находятся на государственном обеспечении.

- Малоимущие граждане, у которых нет достойных условий проживания.

- Молодые семьи, в которых супругам еще не исполнилось 35 лет.

Но на льготы они вправе рассчитывать, если дополнительно соблюдены такие условия социальной ипотеки:

- Бюджетники не менее трех лет работают в государственных или муниципальных органах власти, медицинских или образовательных учреждениях; служат в Вооруженных силах, полиции, таможне, спасательных и противопожарных структурах.

- У них нет собственного жилья, или оно не удовлетворяет требованиям закона о минимальной площади и санитарным нормам.

- Одному из супругов еще не исполнилось 35 лет.

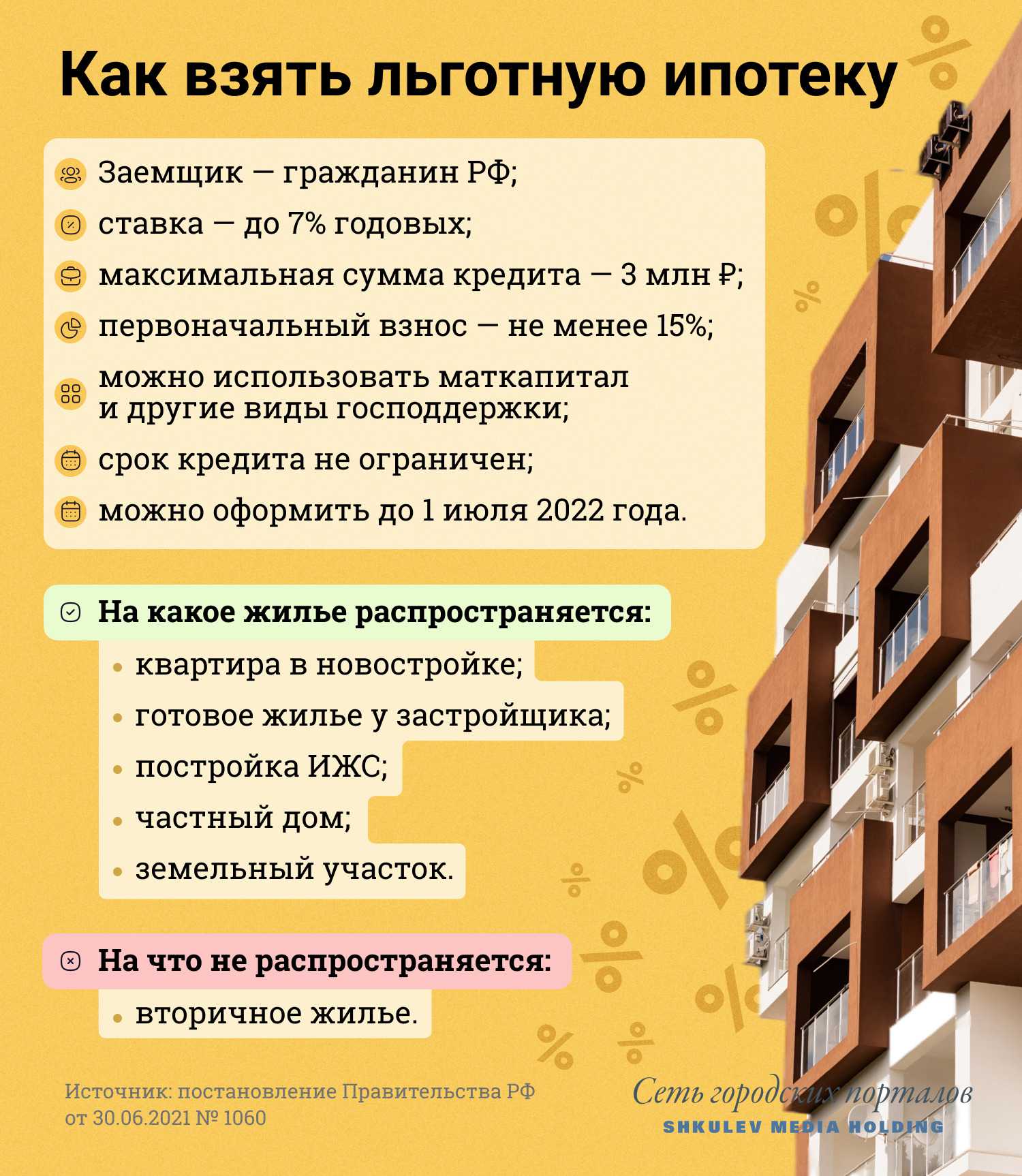

Кто может взять льготную ипотеку с господдержкой

Программы государственной поддержки доступны практически во всех крупных банках страны. Однако, несмотря на привлекательные условия, льготная ипотека положена далеко не всем. В зависимости от вида программы ипотечный кредит с применением льгот имеют право получить:

-

семьи с детьми;

-

IT-специалисты;

-

граждане, планирующие покупку недвижимости в ДФО;

-

заемщики, приобретающие квартиру в новостройке.

Дополнительно государство предусматривает льготные условия по ипотеке для военных и граждан, планирующих купить жилье в селе или небольшом поселке.

Для каждой указанной категории предоставляется собственный разработанный проект кредитования, определяющий конкретные преференции и список требований. Помимо соответствия правилам программы господдержки заемщику необходимо подходить под общие критерии банка. Так, вне зависимости от вида льготной ипотеки при рассмотрении заявки учитывается:

-

кредитная история;

-

информация о просрочках и невыплаченных кредитах;

-

доход, достаточный для внесения ежемесячных платежей;

-

отсутствие большого количества заявок на реструктуризацию (при наличии открытого ипотечного договора);

-

первоначальный взнос;

-

страховка объекта недвижимости;

-

трудовой стаж и т. д.

-

Рекомендуется заранее уточнить, полагаются ли вам льготы по ипотеке с господдержкой и на каких условиях вы можете оформить ипотечный кредит.

Кредит под 6%

Исходя из общих условий средства предоставляются под 6,0% годовых (на Дальнем Востоке – 5,0%).

Что такое семейная ипотека с господдержкой, кому дают? Исходя из названия, такой мерой могут воспользоваться семьи с двумя и более детьми, рожденными после 01.01.2018 года, а также родители детей-инвалидов. Возрастных ограничений не предусмотрено.

Однако установлены четкие требования к недвижимости:

- покупка квартиры в новостройке или при участии в долевом строительстве;

- приобретение нового жилья с участком земли;

- допускаются варианты на вторичном рынке недвижимости только в Дальневосточном регионе;

- замена существующего долгового обязательства под 6,0% в год.

Сроки начала реализации господдержки ипотеки обозначены 2018 годом. Проект неоднократно корректировался и пролонгировался на более выгодных условиях. Сегодня конечная дата определена 31.12.2023, но при оформлении инвалидности с 01.01.2022 до 2027 года.

Кому дают льготную ипотеку с господдержкой

Федеральная программа распространяется на все категории граждан. Основное условие к заемщику – наличие гражданства РФ. Подтверждение дохода осуществляется по данным справки 2НДФЛ либо по форме банка. Кроме того существует возможность подачи заявки только при наличии двух документов: паспорта РФ и Страхового номера индивидуального лицевого счета гражданина в системе обязательного пенсионного страхования (СНИЛС), но в такой ситуации размер первоначального взноса не может быть меньше 35—40% общей стоимости недвижимости.

Такие параметры, как возраст, заработок не определены государством. Но банковские организации имеют право установить возрастные границы: минимальное ограничение, когда можно получить кредит, и максимальный предел на дату последнего платежа.

Как оформить льготную ипотеку

Процесс подачи заявки на предоставление ипотечного кредита с государственной поддержкой полностью аналогичен с коммерческим, однако список обязательных документов будет гораздо больше. К заявлению прилагаются:

- паспорта членов семьи;

- свидетельства о рождении несовершеннолетних детей;

- свидетельство о заключении брака;

- кредитное соглашение;

- справка о составе семьи;

- документы, подтверждающие доходы: справка 2НДФЛ, выписка из ПФ;

- копия трудовой книжки, заверенная у работодателя;

- документы по недвижимому имуществу, приобретаемому в собственность.

Каждый случай индивидуален, банк рассматривает все обстоятельства и учитывает то, кому положена предоставляться льготная ипотека, насколько необходимо применить льготы, и при каких условиях можно приобрести жилье. Могут дополнительно запрашиваться другие формы документов. Самой активной банковской организацией, которая работает в рамках государственной поддержки, выступает СберБанк, еще целый ряд проверенных надежных банков-участников предоставляют похожие предложения. Ознакомиться с полным списком можно на сайте АО «ДОМ.РФ».

Что такое ипотечное жилищное кредитование?

Ипотека представляет собой кредитную программу, предоставляемую банком под залог приобретаемого или имеющегося в собственности жилья. Условия для получения такого кредита зависят не только от платежеспособности заемщика, но и от наличия у него дополнительного ликвидного имущества для обращения взыскания в случае кредитной задолженности. Стоит отметить, что банковские организации предъявляют очень жесткие требования к такому виду объектов жилой недвижимости, в частности, на них не должно быть никакие обременений (раннее оформленных залогов, наложение ареста на имущество должника и т.д.). Кроме того, тщательно проверяется платежеспособность и благонадежность заемщика, наличие у последнего ранее полученных и невыплаченных кредитов, а также иных неисполненных долговых обязательств. Информацию по данным вопросам банки, как правило, запрашивают в БКИ (бюро кредитных историй). Вместе с тем, ипотека относится к кредитным программам с обременением, зачастую требующим существенных гарантий для исполнения (например, участия созаемщика или поручителя, которые также будут нести ответственность по кредиту).

Дальневосточная ипотека

Несмотря на то, что в «Семейной ипотеке» есть отдельные условия для

приобретающих жильё в Дальневосточном федеральном округе, для этого региона

существует и своя собственная ипотечная госпрограмма. В минувшем декабре

государство продлило её действие до

конца 2030 года.

Главным образом программа рассчитана на молодых супругов в возрасте

до 36 лет, родителей-одиночек аналогичного возраста, которые

воспитывают хотя бы одного несовершеннолетнего ребёнка, и участников программы

«Дальневосточный гектар» наравне с участниками программы повышения мобильности

трудовых ресурсов.

Кроме того, под условия программы подпадают педагоги и медицинские

работники, более 5 лет трудящиеся в государственной или муниципальной

образовательной организации ДФО, а с недавних пор — граждане РФ, ранее

постоянно проживавшие на территории Украины, Донецкой Народной Республики,

Луганской Народной Республики, но вынужденные покинуть территорию постоянного

проживания и проживающие на территории ДФО.

Период действия: до 31 декабря 2030 года.

Процентная ставка: до 2% годовых.

Кому подойдёт: совершеннолетним гражданам России, приобретающим жильё в ДФО и относящимся к одной из перечисленных выше категорий, при условии регистрации в приобретённом объекте недвижимости в течение 271 дня.

Максимальная сумма кредита: до 6 млн рублей.

Максимальный срок кредита: до 20 лет (зависит от банка-кредитора).

Размер первоначального взноса: не менее 15% от стоимости жилья.

Что важно знать:

- Действие этой программы распространяется на покупку квартиры в новостройке или в строящемся доме, на покупку частного дома или квартиры в сельской местности, вторичного жилья в моногородах и на индивидуальное жилищное строительство.

- В программе участвуют следующие субъекты ДФО: Амурская область, Бурятия, Еврейская область, Забайкальский край, Камчатский край, Магаданская область, Приморский край, Сахалинская область, Чукотский автономный округ, Хабаровский край и Якутия.

Семейная ипотека

На нее могут рассчитывать только граждане, имеющие детей, в том числе усыновленных (удочеренных). Срок действия программы – до 1 июля 2024 года, а для семей, воспитывающих ребенка с инвалидностью, – до 31 декабря 2027 года включительно. Но Владимир Путин анонсировал ее продление.

Кто может оформить

Взять семейную ипотеку может гражданин РФ:

- при рождении в период с 1 января 2018 года (для ДФО – с 1 января 2019 года) по 31 декабря 2023 года (включительно) первого ребенка или последующих детей;

- при наличии двух и более несовершеннолетний детей на дату заключения договора;

- при наличии ребенка-инвалида, рожденного не позднее 31 декабря 2023 года (включительно).

Право на получение кредита возникает как у матери, так и у отца первого ребенка и (или) последующих детей, а также как у матери, так и у отца ребенка, которому установлена категория «ребенок-инвалид». При предоставлении ипотеки учитывается не только дата рождения ребенка и его возраст или факт инвалидности, но и наличие гражданства РФ у родителя и ребенка.

Ставка по кредиту

Ставка по льготному ипотечному кредиту составляет 6%, а для жителей Дальнего Востока – 5%. Банки по своей инициативе могут ее снизить. Льготный размер ставки действует на весь срок кредитования.

На что можно использовать

Кредит разрешено использовать на:

- покупку квартиры у застройщика в готовом или строящемся доме;

- приобретение готового дома от застройщика по договору купли-продажи;

- покупку строящегося частного дома по ДДУ;

- строительство частного дома на собственном или приобретаемом в ипотеку земельном участке;

- рефинансирование ранее предоставленного ипотечного кредита, но только на приобретение жилья от застройщика (рефинансировать ипотеку на строительство дома не получится).

Семейная ипотека – одна из немногих льготных программ, в рамках которой допускается покупка вторичного жилья (квартиры или дома, в том числе у физических лиц). Но пока такая возможность доступна только для жителей сельских населенных пунктов в Дальневосточном федеральном округе. А также для семей с детьми-инвалидами – они могут приобрести вторичное жилье в регионах, где, по данным Единой информационной системы жилищного строительства, нет строящихся многоквартирных домов.

Также программа позволяет приобрести жилье по договору уступки права требования по ДДУ. Но при условии, что первоначальный договор заключен с юридическим лицом. С кем заключен договор уступки – с юрлицом, ИП или физлицом – не имеет значения.

Основные условия кредитования

Программа предусматривает требования к:

- сроку заключения ипотечного договора – с 1 января 2018 года по 1 июля 2024 года, а для семей с детьми-инвалидами – до 31 декабря 2027 года;

- максимальной сумме кредита – для Москвы, Московской области, Санкт-Петербурга и Ленинградской области – 12 млн руб., для остальных регионов – 6 млн руб.;

- первоначальному взносу – не менее 20% (для договоров, заключенных с 20 сентября 2023 года).

Стоит знать, что параллельно с участием в семейной ипотеке многодетные семьи могут получить от государства 450 тыс. руб. на погашение жилищного кредита. Эту сумму можно направить как на погашение основного долга или его части, так и на уплату процентов по кредиту. На такую помощь могут претендовать семьи, в которых третий или последующий ребенок родился в период с 1 января 2019 года по 31 декабря 2023 года. При этом кредитный договор должен быть заключен до 1 июля 2024 года.

В настоящее время в программе «Семейная ипотека» принимают участие более 65 банков, какие конкретно – можно узнать на сайте спроси.дом.рф.

- Федеральный закон от 3 июля 2019 г. № 157-ФЗ

- Постановление Правительства РФ от 30 декабря 2017 г. № 1711

- Постановление Правительства РФ от 7 сентября 2019 г. № 1170

Льготы по ипотечному кредиту, военная ипотека

Льготная военная ипотека является доступным кредитным продуктом, которым могут воспользоваться участники НИС и получить жилищный сертификат после 3-5 лет службы. Преимуществом такого кредита являются: срок погашения ипотеки – до 25 лет, пониженная процентная ставка. Кроме военнослужащих лиц, закон предусматривает льготную ипотеку под материнский капитал, который принимается от заемщика в счет первоначального взноса за квартиру, при этом приобретаемая недвижимость будет оформлена в долевую собственность всех членов семьи заемщика. Также ипотечное кредитование предоставляется молодым семьям в рамках программы «Ипотека с государственной поддержкой». Основное преимущество данной программы – возможность отсрочки платежа сроком до 3-х лет, размер государственной субсидии составляет 25% от стоимости приобретаемого жилого объекта.

Где оформить семейную ипотеку

Сейчас в программе участвует 59 банков. С полным списком можно ознакомиться на сайте ее оператора, АО «Дом.РФ».

Рассмотрим несколько предложений.

1. Сбербанк

- Ставка — до 6%.

- Первоначальный взнос — от 20,1%.

- Минимальная сумма кредита — 300 тыс.

- Срок кредита — от 1 года до 30 лет.

2. ВТБ

- Ставка — до 6% (от 4,7 до 5% для жителей ДФО).

- Первоначальный взнос — от 20,1%.

- Минимальная сумма кредита — 500 тыс.

- Срок кредита — от 1 года до 30 лет.

3. Банк «Дом.РФ»

- Ставка — от 5% (от 4% для жителей ДФО).

- Первоначальный взнос — от 20%.

- Минимальная сумма кредита — 500 тыс.

- Срок кредита — от 3 до 30 лет.

4. Альфа-банк

- Ставка — 6% (5% для жителей ДФО).

- Первоначальный взнос — от 30,1%.

- Минимальная сумма кредита — 600 тыс.

- Срок кредита — до 30 лет.

4. Газпромбанк

- Ставка — 6% (5% для жителей ДФО).

- Первоначальный взнос — от 30,1% для зарплатных клиентов, 50% для остальных.

- Минимальная сумма кредита — 700 тыс. в регионах, 1,5 млн в Москве.

- Срок кредита — от 1 года до 30 лет для зарплатных клиентов, от 1 года до 15 лет для остальных.

Семейная ипотека

Условия «Семейной ипотеки» были пересмотрены, и сейчас воспользоваться ей могут семьи, где есть двое несовершеннолетних детей. При этом срок их рождения неважен.

Период действия: до 1 июля 2024 года.

Процентная ставка: до 6% годовых.

Кому подойдёт: совершеннолетним гражданам России с одним ребёнком или более, которые

хотят приобрести квартиру в строящемся жилом комплексе или новостройке, а также

построить частный дом или приобрести новый частный дом с участком (за

исключением вторичного жилья).

Максимальная сумма кредита: до 12 млн рублей для приобретения жилья в Москве,

Санкт-Петербурге, Московской области и Ленинградской области, до 6 млн рублей —

в других регионах (условия по этому пункту аналогичны условиям «Льготной ипотеки»).

Максимальный срок кредита: до 30 лет (зависит от банка-кредитора).

Размер первоначального

взноса: не менее 15% от стоимости жилья.

Что важно знать:

- Кредит по этой программе могут взять и семьи, в которых воспитывается ребёнок с инвалидностью, и родители усыновлённых или удочерённых детей.

- Ставка по кредиту может быть ещё ниже — до 5% годовых, если приобретается вторичное жильё в сельском поселении на территории Дальневосточного федерального округа.

- Приобрести можно не только дом с жилым участком, но также отдельный земельный участок с дальнейшим строительством на нём частного дома.

- При покупке жилья на первичном рынке можно приобрести квартиру в строящемся доме или жилой дом с земельным участком по договору участия в долевом строительстве — у юридического лица (застройщика), а готовое жильё или дом с земельным участком — по договору купли-продажи с юридическим лицом или индивидуальным предпринимателем (застройщиком). Жильё в рамках программы также можно приобрести по договору уступки и по договору участия в долевом строительстве с учётом соблюдения ряда условий.

Ипотека для участников СВО — какие банки выдают?

В 2023-2024 годах ипотеку для участников СВО выдают следующие банки:

- Сбербанк

- ВТБ

- Альфа-Банк

- Россельхозбанк

- Газпромбанк

- Московский кредитный банк

- Промсвязьбанк

- Совкомбанк

- Райффайзенбанк

Условия ипотеки для участников СВО могут различаться в зависимости от банка. Однако в целом они схожи с условиями льготной ипотеки с господдержкой.

Ставка по ипотеке для участников СВО составляет 8% годовых. Это на 1% ниже, чем ставка по льготной ипотеке с господдержкой для остальных граждан.

Максимальный срок кредита составляет 30 лет.

Первоначальный взнос составляет от 20% до 30% от стоимости жилья.

Участники СВО имеют право на получение кредита под 8% годовых, независимо от региона проживания. Это означает, что они могут оформить ипотеку на льготных условиях в любом регионе России.

Участники СВО также имеют право на использование средств материнского капитала для первоначального взноса.

Ипотека для участников СВО — это хорошая возможность приобрести жилье на льготных условиях. Это поможет военнослужащим, участвующим в СВО, улучшить свои жилищные условия и создать комфортную среду для жизни.

Вариант 5: Обмен с ипотекой

Довольно сложной ситуацией является обмен: например, один из супругов имел двухкомнатную квартиру до брака, которую затем супруги решили обменять на трехкомнатную, добавив взятые в ипотеку средства. Ведь, согласно закону, при разводе квартира и обязательства по займу будут делиться в равных долях.

Аналогично и при покупке жилья в новостройке: если супруг инвестировал деньги в новостройку до брака, а стал собственником уже будучи женатым человеком, то и сама недвижимость и кредитные обязательства по ней будут, при разводе, распределяться поровну, между мужем и женой. И тут тоже обойти раздел можно только брачным контрактом или мирной договоренностью.

Злые языки говорят, что ипотека сохраняет брак сильнее чувств. Кредит на покупку квартиры рассчитывается на длительный срок, и, к сожалению, нередко брак распадается раньше, чем выплачен последний взнос. Впрочем, сегодня не проблема продать квартиру с обременением, погасить долг перед банком и получить деньги на то, чтобы начать свою новую историю. Так стоит ли бояться обзаводиться собственным жильем, проверяя отношения?

Если есть сомнения или особые обстоятельства, то разумнее составить брачный договор, оговаривающий все моменты раздела недвижимости и погашения кредита, не забыв возможность появления детей и их интересы. И верить в долгую счастливую семейную жизнь.

Главное о мерах господдержки

В данной статье подробно разобрались с программой государственной поддержки малозащищенных слоев населения, ознакомились со льготной ипотекой, узнали что это такое. В рамках федеральных и региональных проектов многие граждане и семьи России смогли приобрести собственное жилье на выгодных условиях.

К основным инструментам повышения уровня жизни населения можно отнести:

- Помощь молодым семьям с детьми:

- материнский капитал (продлили до 2026 г.);

- семейный кредит под 6,0% годовых;

- субсидия в сумме 450 000 рублей для погашения жилищного займа при рождении третьего и последующего ребенка.

- В Дальневосточном регионе семьи и граждане могут оформить кредит на жилище всего под 2% годовых.

- С 2020 года работает льготная ипотечная программа «Сельская» со ставкой до 3%.

- НИС для военных позволяет приобрести жилье, которое необходимо и нравится уже через три года от начала участия в проекте.

- Служащие граждане и бюджетники могут рассчитывать только на участие в региональных проектах.

Таким образом, государство предоставляет выгодные условия ипотечного кредитования по всей территории России, тем самым создавая финансовую «подушку» для незащищенных категорий населения.

Дальневосточный кредит под 2%

Данная госпрограмма призвана стимулировать приток населения в Дальневосточные регионы, при этом доля субсидирования до 85% на вторичное жилье в селах, постройку домов или приобретения квартир в новых постройках от организации-застройщика.

Кому положена ипотека с государственной поддержкой, что нужно для льготной ставки, на каких условиях:

- муж и жена моложе 36 лет;

- одинокий родитель с несовершеннолетним ребенком;

- участники-собственники «Дальневосточного гектара»;

- люди, прибывшие в ФО по проекту повышения мобильности трудовых резервов;

- максимальный размер – до 6 миллионов рублей;

- срок ипотечного займа – до 20 лет.

Принять участие в представленной программе господдержки граждан можно до конца 2024 года.

Одним из ключевых моментов для заемщиков выступает обязательная регистрация в купленном жилье после 271 дня с момента оформления.