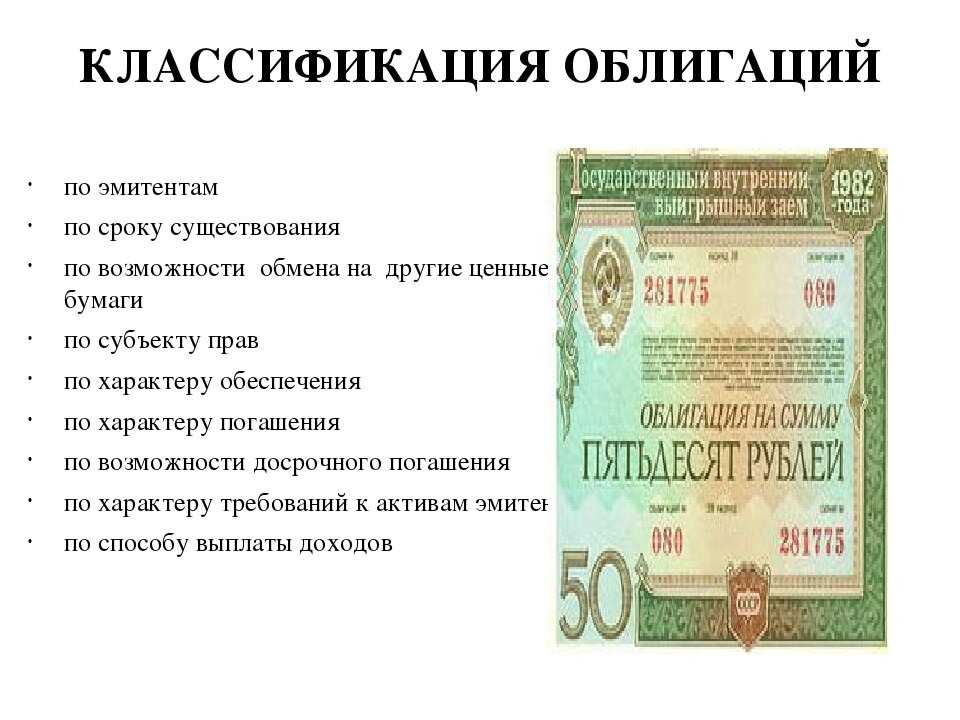

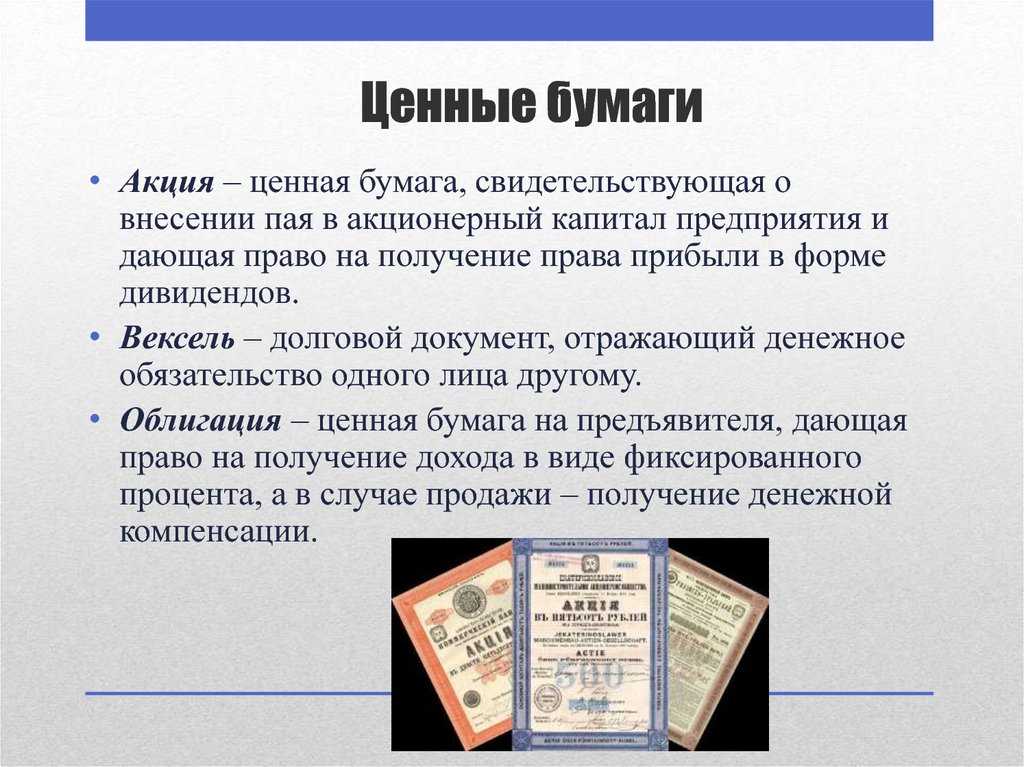

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами

Перед тем как считать доходность облигации, важно узнать некоторые данные:

- номинал облигации;

- размер купона/купонную ставку;

- срок погашения бумаги;

- рыночную стоимость облигации;

- частоту купонных выплат.

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%.

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1 000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход:

Купонный доход, за год = (25 руб. х 4 / 1 000 руб.) х 100% = 10%.

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%.

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1 000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 руб. Инвестор покупает эту бумагу на вторичном рынке по цене 970 руб. Определим её текущую доходность.

Доходность, годовых = (80 руб. / 970 руб.) х 100% = 8,24%.

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%.

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1 000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 руб.). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

Считаем:

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%.

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

- YTMOP — доходность к погашению;

- Cr — сумма купонных выплат за год;

- P — текущая рыночная цена облигации;

- N — номинал облигации;

- t — лет до погашения.

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1 000 руб. Инвестор приобрел бумагу за 1 020 руб. Ставка купона — 10%. Соответственно сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Рассчитаем:

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

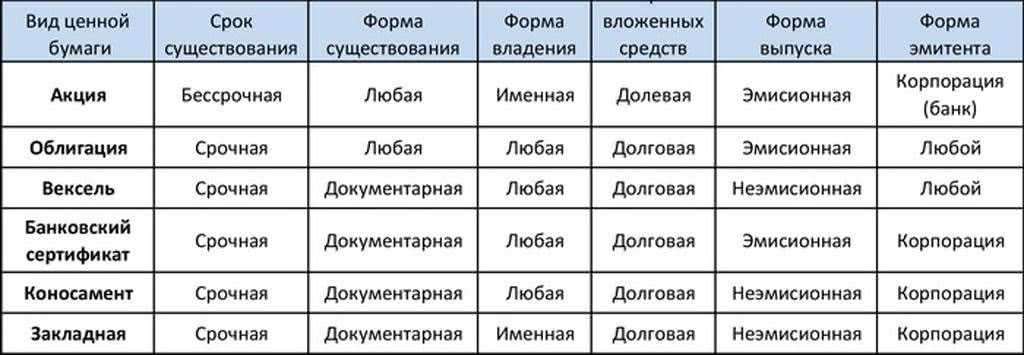

Различия между облигациями и акциями

Существует несколько основных отличий между двумя этими понятиями.

- Держатель облигации является только кредитором. Если у вас есть акция, то вы считаетесь одним из членов акционерного общества, владельцем небольшой доли компании.

- Акции не имеют срока окончания их действия. Он ограничен только временем существования самого АО. Облигации выпускаются на конкретный отрезок времени.

- От акций доходы не бывают фиксированными, так как зависят от прибыли, которую получает компания. Ключевыми факторами при этом становятся колебания рыночных цен, размер дивидендов, налоговый климат, уровень инфляции. Сколько денег вы получите по облигациям, известно заранее. Размер доходности установлен изначально. Есть даже две формы доходов: в качестве прироста капитала или процентной ставки.

- Проценты по облигациям при банкротстве выдаются раньше, чем проценты по акциям.

- У владельца акции есть голос на собрании акционеров, держатель облигации не имеет подобных полномочий.

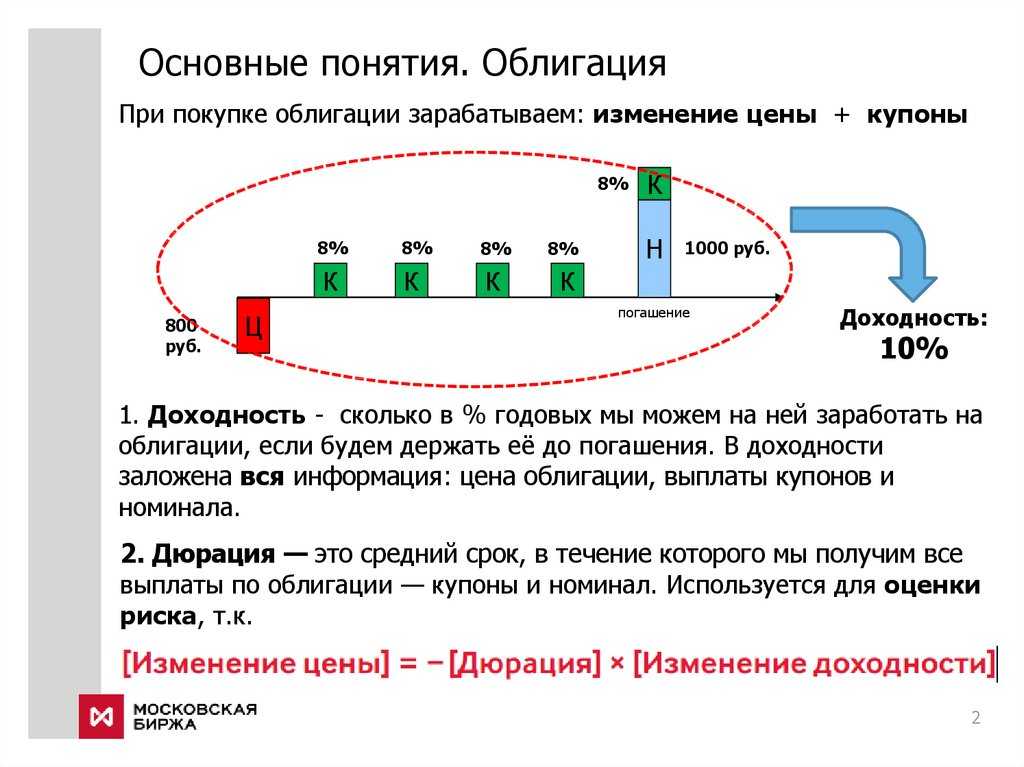

Простая доходность к погашению

Простая доходность к погашению (иногда называют «простая доходность») учитывает, как купонный доход, так и прибыль/убыток из-за разницы между ценой приобретения и ценой погашения.

\

Пример: возьмем выпуск ОФЗ 25083.

Пример 1 – Исходные данные

Сегодня 01.03.2019, до погашения остается 1020 дней, которые можно быстро рассчитать в excel, вычитая текущую дату из даты погашения. За этот период держатель получит 6 купонов размером 34,9 руб., в сумме 34,9*6 = 209,4 руб. Расчет простой доходности будет выглядеть следующим образом:

\

Данная формула может применяться в том случае, когда инвестор планирует все получаемые платежи по облигации выводить и тратить на собственные нужды. Также она может быть полезна, если инвестор хочет примерно рассчитать размер налогов, которые придется уплатить с дохода. Для некоторых облигаций налог с купонного дохода и налог с разницы между ценой покупки и погашения различается. Чтобы учесть это различие, можно умножить сумму соответствующего дохода на коэффициент (1-налоговая ставка).

Примечание: формула подходит для обыкновенных купонных облигаций, а также может применяться по отношению к бумагам с переменным купоном, где процентная ставка купона зафиксирована только до даты оферты. В таком случае, доходность также следует рассчитывать не к дате погашения, а к дате оферты. Для флоатеров линкеров и других бумаг с плавающей доходностью данная формула не подходит.

Эффективная доходность к погашению

Самая популярная и самая достоверная оценка доходности облигации. Часто можно ее встретить под аббревиатурой YTM (Yield to Maturity).

По сравнению с предыдущей формулой, она учитывает реинвестирование купонов под ту же доходность на всем сроке владения облигацией. Также она позволяет адекватно учесть выгоду для инвестора от амортизации долга до погашения. Ее значение определяется путем решения следующего уравнения:

\

Здесь:

- r — искомая доходность;

- P — текущая «грязная» цена облигации;

- C — получаемый платеж по облигации (купон или купон+амортизация);

- F — финальный платеж (номинал или невыплаченный остаток номинала, в случае амортизации);

- t — число периодов дисконтирования до получения платежа С;

- n — число периодов дисконтирования до получения финального платежа.

Разумеется, вручную проводить такие расчеты достаточно накладно. Но это обычно и ни к чему, так как этот параметр есть в терминале QUIK.

Тем не менее, иногда может понадобиться провести собственные расчеты. Для этого приведем пример, как можно сделать это с использованием Excel.

По умолчанию для таких целей в Excel есть специальная функция , а также обратная ей функция , которая по заданной доходности ищет рыночную цену. Функции имеют следующий синтаксис:

Рисунок 2 – Расчет в Excel

К сожалению, функции и очень часто дают существенную погрешность, как в случае, приведенном на картинке (доходность к погашению в QUIK равна 7,81%). Поэтому можно предложить другой способ расчета, более трудоемкий, но более точный.

Для примера возьмем все ту же ОФЗ 25083. Для начала строим в Excel таблицу всех платежей по облигации, которые будут получены держателем начиная с момента покупки. В дату погашения не забудьте прибавить к купону размер номинала. В начале необходимо добавить дату покупки, под которой будет указана «грязная» цена облигации со знаком «минус». Далее используем функцию следующим образом:

Рисунок 3 – Расчет в Excel

В данном примере получился результат 7,79%, что отличается от доходности в QUIK 7,81%, но уже гораздо ближе к действительности. Это построение может быть использовано в качестве своего карманного калькулятора доходности, а также может помочь в моделировании доходности по бумагам с плавающим купоном.

Также можно использовать функцию , которая позволяет аналогичным образом по заданной доходности и потоку платежей определить рыночную цену. В ячейке в таком случае должно быть нулевое значение, а первым аргументом в функции нужно добавить ставку доходности

Это может помочь при оценке чувствительности облигации к изменению процентных ставок на рынке, а также оценке стоимости продажи облигации в будущем, если инвестор не планирует держать бумагу до погашения.

Примечание: при использовании функций и не стоит слишком округлять числа. Чем больше знаков после запятой будет указано на входе, тем более точный результат получится на выходе. Можно для наглядности выбирать формат отображения с округлением, но в ячейке должно храниться максимально точное значение.

В чем смысл облигаций?

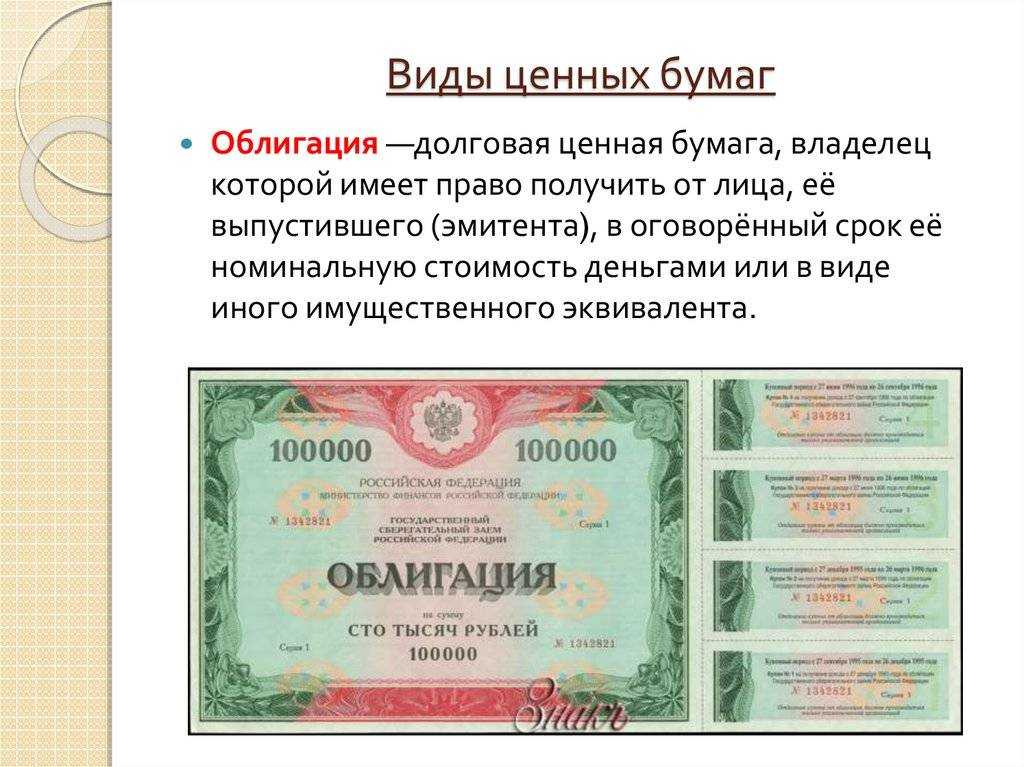

Облигация — ценная бумага, которая подтверждает, что компания или государство одолжили у инвестора деньги и должны вернуть их с процентами к определённому сроку. Можно назвать облигацию аналогом долговой расписки. Причём деньги берутся в долг на несколько лет и под определённый процент.

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу). Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А

Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета

Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Как часто необходимо следить за портфелем?

За портфелем необходимо следить постоянно. По компаниям может меняться налоговое и правовое регулирование, могут меняться цены на их услуги и продукцию, меняется их кредитное качество. На рынке постоянно меняются цены, часто появляются бумаги более привлекательные, чем те, что уже есть у нас. Тогда продаем те, что уже выросли, и покупаем те, которые, как нам кажется, недооценены рынком и будут расти лучше среднего.

Кроме того, в портфель постоянно приходят купоны, какие-то бумаги могут погаситься, эти деньги, конечно, необходимо оперативно инвестировать – деньги должны работать. Особенно необходимо следить за офертами: может случиться так, что параметры бумаги после оферты будут крайне непривлекательными – тогда этой офертой необходимо воспользоваться, т.к. в противном случае бумага может сильно упасть в цене.

Облигации или акции – что лучше

Это два типа ценных бумаг, в которые люди инвестируют чаще всего. Давайте разбираться, в чем разница.

Доходность

Облигации – это консервативный финансовый инструмент. То есть они дают маленькую прибыль, но они очень надежные. Акция – высокорискованный инструмент. Объясняю, почему.

По акции вы можете не получить вообще никакого дохода. Когда вы ее покупаете, вы приобретаете право на часть имущества компании и на часть дохода. «Часть» пропорциональна доле ваших акций от общего их числа.

Вы можете не получить вообще никакой прибыли с акций, потому что компания может ничего не заработать. Облигация – это как кредит, который бизнес обязан выплачивать, а акция – это никакой не кредит. Если прибыли нет – значит просто не платим и все.

Другая ситуация. Прибыль у компании была, но Совет директоров решил не выплачивать акционерам дивиденды. Зачем? Чтобы пустить эти деньги на развитие бизнеса. Вот и все, снова вы без денег.

По облигации гарантии платежа намного выше.

Но. По облигации доход не намного выше процентной ставки, то есть он не сильно превышает максимальные проценты от вложений денег в банк. Доход же от акций может быть колоссальным. Все зависит от того, «угадаете» ли вы, в какую компанию вкладывать, получит ли она высокие прибыли, не решит ли Совет директоров отказать вам в дивидендах.

Власть над бизнесом

Акция дает возможность оказывать влияние на решения, которые принимает совет директоров. Голосовать там. Чем больше у вас акций, тем сильнее ваш голос. Если вы выкупаете контрольный пакет акций – вы вообще можете делать практически все. Ну, кроме ликвидации фирмы, ее слияния с другой или совершения каких-то особо крупных сделок.

Облигация вам такого права не дает. Вы просто «кредитуете» компанию. Никак повлиять на ее действия вы не можете, даже если очень хорошо разбираетесь, что и как надо делать.

Спекулятивная прибыль

Акции – это основной инструмент трейдеров фондового рынка. Они очень ликвидны, то есть их легко покупать и легко продавать. Плюс, они способны совершать огромные ценовые скачки, дорожать в десятки и даже сотни раз в течение короткого периода времени.

Но происходят эти скачки почему? Потому что доходность акции неизвестна. Никто не знает, какой она будет. Скачки цен – это скачки «ожиданий» трейдеров от вложений в ту или иную акцию.

С облигациями такого нет. Их доходность заранее известна. Да, есть риск, что компания по каким-то причинам не сможет выполнить свои обязательства. Есть риск, что что-то пойдет не так. Из-за этого рыночные цены на облигации могут немного снижаться – трейдеры будут стремиться продать их, чтобы не нервничать и не рисковать.

Срок жизни

Акция может жить вечно. Или до тех пор, пока живет компания. Акция будет жить и стабильно приносить доход – ее владельцу каждый год (или еще чаще) на счет будут капать дивиденды.

Облигация живет только отведенное ей время. А потом «погашается» и умирает. И приходится покупать другую.

Как работает НКД?

НКД — накопленный купонный доход. Это часть купонного дохода, которую вы платите, когда покупаете облигацию. Вам также выплатят его, если вы продадите облигацию до погашения. НКД рассчитывается на основе количества дней, которые прошли от даты выпуска бумаги или даты выплаты предыдущего купона.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения. НКД применяется в расчетах по сделкам купли/продажи купонных облигаций.

Доходность

Чем надёжнее эмитент, тем ниже будут процент дохода. В России самыми надёжными считаются облигации федерального займа (ОФЗ). Доходность по ним примерно равна текущей ключевой ставке ЦБ 4,25% (решение от 24 июля 2020 года).

У частных компаний ставка доходности повыше, поскольку должна быть премия за риск. Чем меньше размер компании, тем выше будет процент дохода, но и риск банкротства увеличивается. По таким ценным бумагам необходимо платить налог на прибыль по купону. Но лучше этот момент уточнять, поскольку постоянно вводятся нововведения. Все выпуски с 2017 г. не облагается налогом на купонные платежи по всем коммерческим эмитентам. По старым всё остаётся как прежде.

Есть требование к максимальной ставке доходности. Если она превышает ключевую ставку ЦБ более чем на 5 базисных пункта, то за сверхприбыль будет браться налог 35%.

При выборе ценных бумаг стоит обращать внимание на кредитные рейтинги международных агентств. Они подскажут надёжность эмитента. Хотя инвестор самостоятельно может понять свои риски, сравнив доходность и цену разных облигаций

Хотя инвестор самостоятельно может понять свои риски, сравнив доходность и цену разных облигаций.

Примечание:

Самыми надёжными облигациями в мире принято считать американские гособлигации, их зачастую называют трежерис (Treasuries). Их можно купить через ETF на Московской бирже, его тикер FXTB.

Облигации по сроку существования

Виды облигации по сроку существования делятся на срочные облигации и бессрочные облигации.

Срочные облигации выпускаются на какой-то заранее оговоренный срок, измеряемый годами, по окончании которого номинальная стоимость облигации возвращается к последнему владельцу облигации.

Бессрочные облигации – это облигации, которые не имеют определенной даты погашения, но которые могут быть выкуплены обратно эмитентом этих облигаций на определенных оговоренных условиях. Такие условия могут, например, заключаться в праве (опционе) эмитента определять момент выкупа облигаций или в праве (опционе) владельца облигации (инвестора) определять этот момент. Возможны и иные комбинации подобных прав (опционов).

Что это такое

Купонный доход по облигациям представляет собой установленный размер выплаты купона, получает которую владелец бумаги в соответствии со сроком держания облигации. Другими словами этот вид прибыли можно назвать процентной ставкой по купону.

Так, если по облигации купон равен 8%, за 1 год владелец бумаги получит 8% годовых. Стоимость самой облигации может упасть/вырасти, но зафиксированные 8% инвестор получит в любом случае.

Накопленный купонный доход по облигациям – так называется прибыль по ценной бумаге, которая была накоплена с момента совершения прошлой выплаты по данному купону. В качестве примера можно взять ОФЗ. Выплаты по государственным облигациям осуществляют дважды в год (раз в 6 месяцев). Так, на момент, к примеру, 10 июня 2021 года последняя выплата по купону зафиксирована 31 января 2021 года.

Купонная доходность облигации равна 8.24%, поэтому НКД считается так:

(8.24% х 130)/365 = 0.02934% (это 29.34 рубля).

130 – число дней, которые минули с момента совершения последней выплаты, которая была зафиксирована 31 января. Накопленный доход обязательно учитывают при совершении покупки/продажи облигации. Если инвестор хочет купить ценную бумагу, цена для него составляется из двух значений: текущая стоимость облигации и накопленный купонный доход по облигации. Когда совершается выплата, НКД снова обнуляется и считается с этого дня.

Так, если до новой выплаты по купону еще есть 4 месяца, то прошлому владельцу облигации новый платит накопленный купон облигации за прошедших 2 месяца (так как по ОФЗ купонный доход выплачивается каждые 6 месяцев, но у разных ценных бумаг периодичность выплаты может быть разная).

При условии, что НКД равен 8%, инвестору придется заплатить:

НКД = 8% х 2/12 = 1.333% (либо 13.33 рубля за штуку).

При желании продать ценную бумагу до того, как будут совершены выплаты, обозначенные купоном (в примере этот срок настанет через 4 месяца), покупатель выплатит продавцу НКД. Если же не продавать, то через 4 месяца эмитент заплатит держателю ценной бумаги 4% (за полгода).

Каждый день стоимость облигации повышается на значение купонного дохода за 1 день – расчет выполняется просто: величина купонного дохода умножается на 1/365. Данная схема достаточно справедлива, так как дает возможность получать свой процент владельцу облигаций, независимо от того, как долго он владел ценной бумагой и без потерь в случае изменения планов (продажи облигации раньше срока, к примеру).

Выплата по купону осуществляется автоматически, за это отвечает брокер, через которого были приобретены ценные бумаги. Таким же образом осуществляется и пересчет при продаже облигации. Владелец при совершении каких-то сделок может ничего не делать самостоятельно, но желательно помнить об этом моменте и знать, как рассчитать НКД, чтобы иметь возможность самостоятельно выполнять адекватные подсчеты прибыли. Накопленный доход по купону закладывается в стоимость облигации автоматически.

Формула расчета НКД:

НКД = Номинал х (С/100) х День/365.

Тут:

- С – это ставка, по которой считается купон (облигация предполагает доход в процентах годовых).

- День – количество дней с момента фиксации начала купонного периода до текущей даты.

- 365 – используется для обычного года (для високосного 366).

Пытаясь разобраться, что такое купонный доход по облигациям, главное, что нужно помнить – это та сумма, которая была накоплена в соответствии с годовыми процентами, до момента покупки/продажи облигации. То есть, доход от владения облигацией в течение всего периода выплачивается в конце периода или с указанной эмитентом периодичностью (обычно платежи полугодовые, годовые, ежемесячный и понедельный встречаются редко), но в случае нарушения планов владелец в любой из дней при продаже облигации может получить свой доход в пересчете на текущую дату (даже если это один день).

Если сравнивать облигации с банковским депозитом, то благодаря НКД инвестор может эффективно и быстро перекладывать средства из одного актива в иной. Депозит такой возможности часто не дает – редко где позволяют досрочно закрывать вклад, не потеряв накопленные проценты.

С облигациями плюс еще и в том, что инвестор в любой момент может приобрести/продать лишь часть ценных бумаг, ведь НКД считают для каждой отдельной облигации.

Кто получает накопленный купонный доход?

Но также вы можете в любой момент продать облигацию на бирже по рыночной цене. При этом вы все равно получите доход по купонам, который накопился у вас к моменту продажи, — это называется накопленным купонным доходом (НКД). Его выплатит тот, кто купит у вас облигации.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

Облигации по виду эмитента

По виду эмитента облигации делятся на государственные и корпоративные.

Государственные облигации размещаются государством или от его лица, а корпоративные облигации выпускаются коммерческими организациями различных видов.

Государственные облигации – это форма существования государственного долга. Выпуск в обращение государственных облигаций может использоваться для решения следующих основных задач:

-

финансирование дефицита государственного бюджета;

-

финансирование целевых государственных программ в области жилищного строительства, инфраструктуры, социального обеспечения и т.п.;

-

регулирование экономической активности: денежной массы в обращении, воздействие на цены, инфляцию, на расходы и направления инвестирования, экономический рост, платежный баланс и т.д.

Как можно купить облигации?

Большая часть рублевых облигаций торгуется на бирже. Купить их можно самостоятельно – например, открыв брокерский счет. Но на рынке торгуется огромное количество выпусков различных эмитентов, и сориентироваться в них довольно сложно. Они отличаются по срочности, по налоговому режиму, по ликвидности, по типам и размерам купонов. Кроме того, часто бывают рублевые бумаги, за которыми необходимо следить и принимать верные решения. Если нет необходимого опыта, конечно, лучше доверить деньги профессионалам.

Одним из оптимальных вариантов инвестирования в рублевые облигации, на наш взгляд, является покупка паев облигационного ПИФа на срок от 3 лет. В этом случае инвестор получает экспертизу профессионального управляющего, активное управление, постоянный контроль, а кроме того, и право на налоговый вычет.