Примеры формулировок

Формулировать пункт о возможности продления договора нужно предельно четко и однозначно. Точность текстовой конструкции поможет сторонам избежать невыгодных для них толкований при возникновении спора (в том числе, судебной тяжбы между участниками соглашения).

Автоматическая пролонгация договора: формулировка в договоре, образец

Обычно автоматическая пролонгация применяется в двух случаях:

если стороны договора сотрудничают на регулярной, долгосрочной основе, и уверены в надежности друг друга (например, производитель в течение многих лет поставляет продукцию в определенную торговую сеть, которая всегда своевременно и в полном объеме осуществляет оплату товара);

если участники договора еще при его заключении предполагают, что по объективным причинам обязательство может быть не выполнено в установленный срок, и потребуется его продление (в частности, это возможно при строительстве крупных государственных объектов).

Сформулировать соответствующий пункт договора можно так: «Настоящий Договор прекращает действие 31.05.2019 г. Договор автоматически пролонгируется на один (следующий) год, если ни одна из сторон письменно не заявит о намерении его расторгнуть за пятнадцать календарных дней до истечения установленного срока».

Пролонгация договора аренды: формулировка в договоре, образец

Договор аренды нежилого помещения, как правило, рассчитан на длительные отношения с добросовестным арендатором. Но его часто заключают на непродолжительный срок (менее года), при этом фиксируя условия продления срока действия документа. Это объясняется тем, что договор с таким сроком действия не подлежит госрегистрации (п.2 ст. 651 ГК РФ). Поэтому подобные документы обычно предусматривают возможность пролонгации.

Например, в договоре аренды допускается следующая формулировка: «После окончания срока действия настоящего Договора арены он продлевается на один год, если ранее ни одна из сторон письменно не изъявила желания его расторгнуть. Подобное продление срока действия договора стороны вправе использовать многократно».

Однако следует учесть, что пролонгация краткосрочного договора аренды неоднозначно трактуется контролирующими органами. Некоторые их представители полагают, что при любой формулировке после продления договора аренды он должен считаться действующим более года, а, значит, подлежащим регистрации. В этом случае доказывать иную точку зрения придется в суде. Опираться можно на п.10 Информационного письма Президиума ВАС РФ № 59 от 16.02.2001, где сказано, что при подобной пролонгации государственная регистрация договора не требуется, так как фактически начинает действовать новый договор, заключенный на тот же срок.

Пролонгация договора займа: формулировка в договоре, образец

О продлении срока действия договора займа нередко просят клиенты финансовых организаций, не имеющие возможности своевременно погасить долг. Если кредитор согласен это сделать, он заключает с должником дополнительное соглашение, где прописывается новый срок исполнения обязательства.

Пролонгация может быть предусмотрена непосредственно в договоре займа, однако, скорее всего, она потребует от заемщика уплаты дополнительной комиссии, например: «В случае продления срока действия настоящего Договора Заемщик обязуется заплатить комиссию в размере 3% от общей суммы долга».

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Преимущества и недостатки

Как распорядиться своими деньгами, инвестор решает самостоятельно. Банковский вклад имеет низкую доходность, но при этом минимальные риски потери денег. Если бюджет позволяет продолжать инвестировать и выбрано именно банковское направление, то стоит рассмотреть преимущества и недостатки пролонгации. Сначала поговорим о плюсах.

Плюсы

Основным плюсом выступает то, что это автоматизированный процесс, т. е. не придется обращаться в банковскую организацию и подписывать дополнительные соглашения. Достаточно поинтересоваться удаленными каналами связи о возможности продления и условиях и продолжать зарабатывать банковские проценты.

Без автопролонгации деньги поступят на депозитный счет, который не приносит прибыли. Соответственно, в условиях того, что нет возможности обратиться в банк именно в данный период, можно потерять часть прибыли. К примеру, договор завершился в октябре, а для подписания нового соглашения вкладчик сможет обратиться в офис только в ноябре. Таким образом, можно упустить проценты за месяц.

Минусы

Продление договора на автоматической основе предполагает, что в день завершения вклада вы примете решение о том, как распорядиться заработанной прибылью. И если не забрать проценты, то они капитализируются в новый вклад. После чего снять сумму можно будет только со ставкой «до востребования», что приведет к потере прибыли. Хотя, если договором предусмотрено частичное снятие, то это не повлияет на доходность.

Перед завершением срока действия рекомендуем обратиться в банк и уточнить, как можно забрать часть денег, если есть планы на совершение такой операции. Некоторые компании выдают денежные средства на основании заявления, на обработку которого может потребоваться несколько недель.

Также следует изучить условия продления. Так как может быть изменена процентная ставка или предусмотрен неудобный срок действия. Более того, продукт может быть просто перенесен в архив, и продлить договор не получится.

На что обратить внимание при заключении договора вклада?

Вы изучили предложения по депозитам, выбрали банк и пришли заключать договор

На что еще надо обратить внимание, кроме процентной ставки?. Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе

А во-вторых, если да, то на каких условиях. Обо всем по порядку

Во-первых, на то, предусмотрена ли автоматическая пролонгация в принципе. А во-вторых, если да, то на каких условиях. Обо всем по порядку.

В случае отсутствия возможности продлить действие соглашения вы должны после его окончания прийти в банк и забрать накопления вместе с начисленными процентами. Как ими распорядиться дальше – ваше дело. Вы можете потратить их на что-то или подобрать вариант нового вложения.

Обратите внимание, что после окончания действия соглашения, который не предусматривает автопролонгации, все деньги с процентами переводятся на счет владельца на условиях вклада “до востребования”. А это, как правило, 0,01 % годовых

Если вы не заберете деньги, то с такой доходностью они начнут обесцениваться стремительными темпами.

Если автопролонгация предусмотрена, то изучите условия ее проведения:

- Сколько раз банк имеет право ее проводить?Ограничения может не быть вовсе. В таком случае храните деньги столько времени, сколько вас будут устраивать условия по депозиту. Если ограничения все-таки есть, то не пропустите момент, когда число пролонгаций закончится и банк переведет деньги на депозит под минимальный процент.

- Какие тарифы будут действовать по вкладу при его продлении?Как правило, банк указывает, что процентная ставка назначается по текущей ситуации, которая сложилась по этому виду вклада. А это значит, что ставка может быть значительно ниже первоначальной.

- На какой срок продлевается депозит?В большинстве случаев точно на такой же, какой действовал при его заключении. В противном случае это обязательно прописано в документах.

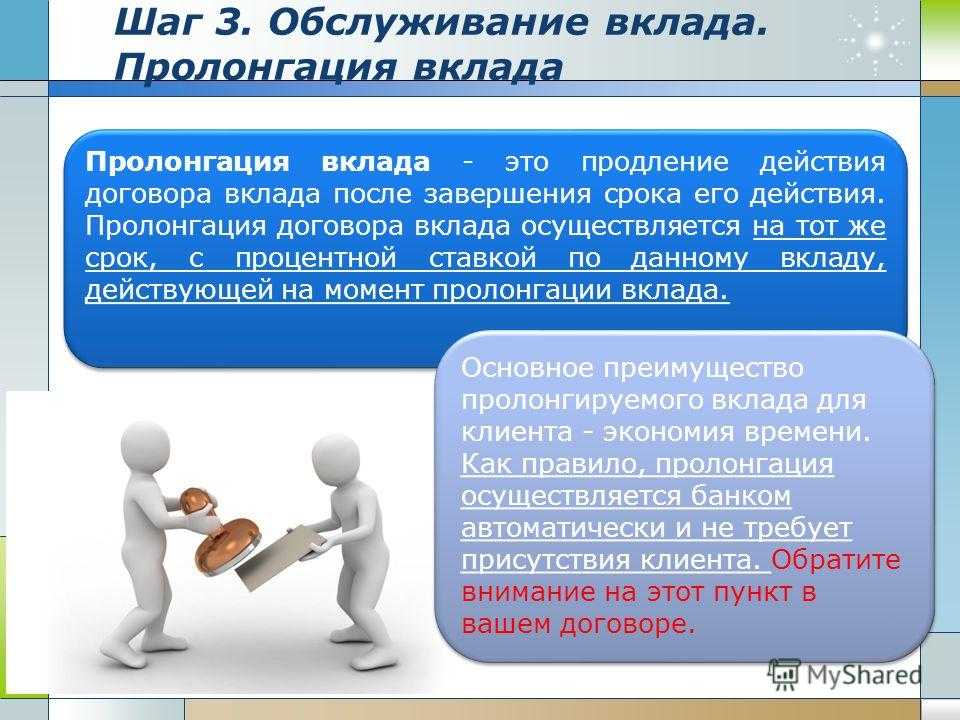

Что такое пролонгация вклада и на каких условиях она предоставляется

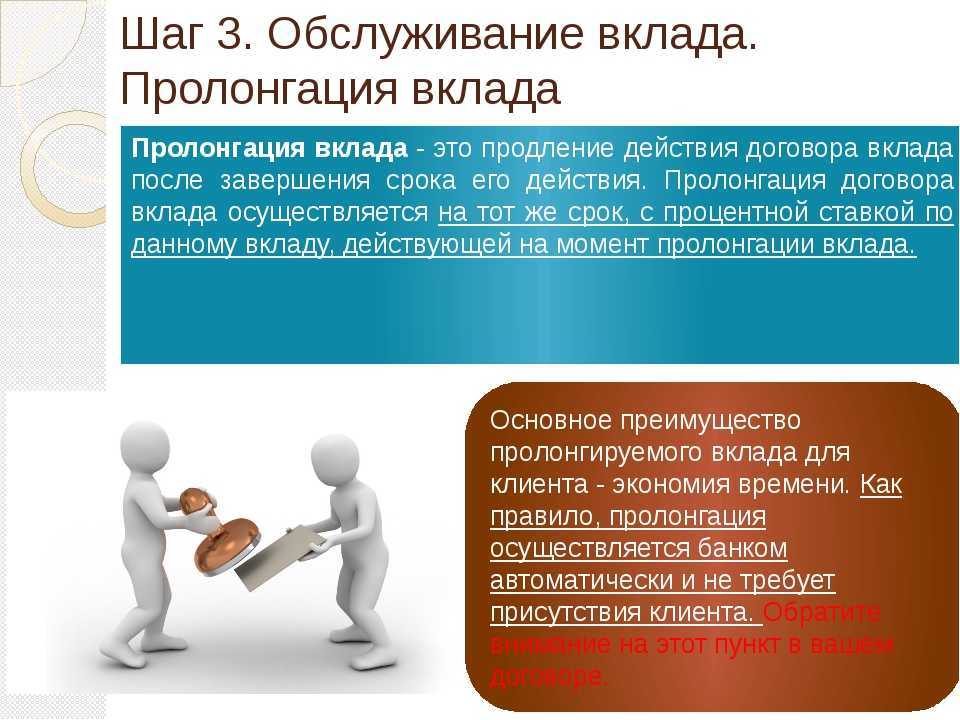

При внесении клиентом денежных средств на депозит между вкладчиком и банком заключается соответствующий договор. Он закрепляет условия сотрудничества между этими сторонами, в том числе срок, на который деньги будут размещены.

Традиционно минимальный срок вклада составляет 3 месяца. Но есть банки, готовые заключить договор и на период от 30 дней. Максимальный срок при этом чаще всего равен 1-2 годам. Помимо длительности периода, на который размещается вклад, в договоре обязательно указывается, присутствует ли по выбранному депозиту пролонгация.

Выделяют 2 типа пролонгации:

- Неавтоматическая. Если в договоре нет ссылки о пролонгации, вкладчику по окончании срока депозита придется обращаться в банк. При этом есть два варианта развития событий: забрать собственные средства или заключить новый договор.

- Автоматическая. Данная пролонгация представляет собой продление срока депозита без заключения нового соглашения. Получается, что клиенту не придется обращаться в банк, если он не планирует забирать свои средства. Традиционно количество автоматических пролонгаций неограниченно. Если же по условиям депозита их допускается несколько, это обязательно прописывается в договоре.

Получается, что важным отличием автоматической пролонгации от неавтоматической является отсутствие необходимости заключать новый договор вклада для продления его срока.

В случае автоматической пролонгации важнейшим параметром, который волнует любого вкладчика, является размер новой процентной ставки

Уже в момент заключения договора важно внимательно изучать его, ведь о процентной ставке обязательно должен быть отдельный пункт

Очень редко новая ставка по вкладу сохраняется на том же уровне, что и раньше. Связано это прежде всего с тенденцией к снижению процентных ставок по депозитам в России.

Следует обратить внимание, что чаще всего при автоматической пролонгации процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Однако в некоторых случаях такого же депозита в банке уже не существует. В этом случае, скорее всего, деньги переведут на подобный вклад

В этом случае, скорее всего, деньги переведут на подобный вклад.

Важно понимать не только предполагается или нет пролонгация для конкретного вклада, но и на каких условиях она будет осуществляться. Ниже описаны самые важные из них

Условие 1. Срок пролонгации

Чаще всего договор депозита продлевается на тот же срок, на который его заключили первоначально.

К примеру, при оформлении вклада на 12 месяцев в первый раз, он будет продлеваться впоследствии на это же количество месяцев.

Вкладчик должен понимать, что в некоторых случаях срок договора после пролонгации может отличаться от первичного. Такое условие будет в обязательном порядке зафиксировано в договоре.

Условие 2. Дата начала следующего периода депозита

Традиционно действие нового периода депозита начинается на следующий день после окончания предыдущего.

Иными словами, если вклад заканчивается 1 августа, но его владелец в банк не придет, уже со 2 августа начнется действие нового периода.

Но не стоит забывать, что и тут имеется оговорка на условия депозита. То есть это правило действует, если иное не указано в договоре.

Условие 3. Изменение процентной ставки при пролонгации договора вклада

При пролонгации договора обычно устанавливается новая процентная ставка. Чаще всего она приравнивается к той, которая действует по такому же вкладу на данный момент.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии. В любом случае в договоре обязательно содержится информация о проценте после пролонгации

Условие 4. Постоянство новой ставки

После того, как вклад будет пролонгирован, в течение срока продления ставка НЕ изменится.

То есть при продлении депозита на год, в течение этого периода процент будет постоянным. Ставка снова изменится только в случае очередной пролонгации.

Условие 5. Причисление процентов к сумме вклада

Если вкладчик в течение срока депозита или по его окончании не снимает проценты, при пролонгации доход капитализируется. Получается, что в течение нового срока проценты будут начисляться на увеличенную сумму, которая состоит из первоначально вложенных средств и начисленного дохода.

Таким образом, абсолютно все условия пролонгации подробно описываются в договоре банковского депозита

Важно внимательно изучать условия этого соглашения, иначе неожиданно можно оказаться в непростой ситуации

Инструкция по пролонгации договора вклада

Что значит «пролонгация договора»?

Слово «пролонгация» имеет французские корни и в дословном переводе значит «удлинение». Сразу становится понятно, что пролонгация договора — это его продление, то есть «удлинение» срока его действия.

Для некоторых договоров условие о сроках является существенным, то есть без этого он не будет считаться заключенным. Для других оно несущественно, однако это не значит, что у документа нет срока действия.

Этот срок может быть прописан в законе, и если стороны не изменили его (наглядное действие принципа свободы договора), то он будет распространяться на их договорные отношения.

Сроки могут быть не указаны нигде, и тогда в действие вступает норма пункта 2 статьи 314 Гражданского кодекса о моменте исполнения обязательства. Она подразумевает, что вы требуете исполнить обязательство, когда считаете нужным. Контрагент его исполняет в недельный срок с момента такого требования, и на этом действие договора прекращается, если не предусмотрено иное.

Нельзя продлить договор, условие о сроке действия которого является существенным. К таким относятся договоры в рамках контрактной системы в госзакупках, согласно статье 95 Федерального закона о контрактной системе. Нельзя продлить договор аренды государственной или муниципальной земли, потому что он заключается только по результатам торгов, согласно пункту 1 постановления Пленума ВАС № 73.

Есть договоры, которые по окончании срока действия становятся пролонгированными автоматически — по закону. Такое возможно, если ни вы, ни ваш контрагент не изъявили желания прекратить договорные отношения. Это может быть одна из следующих ситуаций:

- аренда нежилого помещения на срок не свыше 11 месяцев;

- доверительное управление имуществом — если владельцы не выдвинули требования о погашении инвестиционных паев;

- страхование ответственности туроператора. Обязательное условие: отсутствие отказа от продления в пределах последних 3-х месяцев периода действия договора страхования;

- поставка энергии (электричества, газа, воды).

Пункт 2 статьи 621 ГК говорит: если вы проживаете в арендованном жилье и продолжаете это делать после окончания срока действия договора аренды, а ваш арендодатель не возражает, то документ считается возобновленным на неопределенный срок.

Это несколько отличается от продления по закону. Дело в том, что продление по закону предполагает конкретные сроки, а именно те, что изначально прописывались в соглашении. Возобновление же отношений арендатора с арендодателем не предполагает ограничений по срокам.

FAQ — ответы на часто задаваемые вопросы

1. Можно ли досрочно закрыть вклад?

Владелец денежных средств имеет право забрать их обратно в любой рабочий день. То есть досрочное расторжение вклада доступно любому вкладчику, но условия этого расторжения определяет банк.

В некоторых банках досрочно можно снять только накопившиеся проценты либо сумму частично при условии сохранения минимальной суммы, установленной банком. В других организациях даже несколько рублей будут приравниваться к досрочному закрытию вклада. Все сроки и условия прописаны в договоре. При нарушении условий договора банк применяет штрафные санкции. Банк не имеет права выдать вкладчику сумму меньше изначальной, но вправе пересчитать проценты.

Тут есть 2 варианта:

- Банк меняет условия вклада и пересчитывает проценты по ставке 0,01%, то есть фактически вы теряете накопившиеся проценты по вкладу.

- Банк снижает ставку на половину или на треть и после закрытия вклада пересчитывает проценты. То есть вы получаете проценты, но меньше, чем могли бы.

2. Кто может пролонгировать договор?

Во-первых, банк, если клиент не отказался от услуги автоматической пролонгации.

Во-вторых, сам вкладчик, то есть человек, на имя которого составлен договор.

Если договор заключен с несовершеннолетним от 14 лет, при его продлении потребуется личное присутствие ребенка и его опекуна.

В третьих, законный представитель вкладчика при наличии доверенности.

3. Как получить экземпляр договора, если вклад продлен автоматически?

В ситуации, когда вклад находится в крупном и надежном банке, наличие бумажного договора практически не имеет значения, хотя всегда можно получить его на руки в отделении банка. Даже в банке с отозванной лицензией для закрытия счета нужен только паспорт.

Если же вы сомневаетесь в честности банка, но вклад уже продлен, то лучше не только получить свой экземпляр договора на руки, но и периодически заказывать выписку по счету с печатью организации, либо отслеживать начисление средств в интернет-банкинге.

4. Что происходит, если вкладчик не забирает деньги?

Здесь возможны 2 варианта:

- автопролонгация, если это позволяет программа депозита;

- заморозка депозита банком, то есть деньги просто хранятся в банке, пока клиент их не снимет, проценты на них практически не начисляются.

Все зависит от условий заключенного с банком договора.

5. Возможно ли снять часть депозита, а часть пролонгировать?

Возможно, для этого в день окончания договора необходимо оставить заявку на частичное изъятие средств. Сделать это можно в отделении банка или через приложение.

6. Действует ли государственное страхование вкладов при пролонгации?

Действует, пролонгация на страхование вклада никак не влияет. Здесь имеет значение лишь сумма – максимальный размер компенсации на сегодняшний момент – 1 400 000 рублей по счетам в 1 банке.

Как закрыть вклад правильно, если срок истёк

Подводные камни могут ждать клиента, даже если он закрывает вклад после истечения срока. Деньги можно забрать в офисе банка или перевести на свою карту. Если вы выбрали первый вариант, а на депозите крупная сумма, лучше сообщите о визите заранее. В банке может просто не оказаться необходимой наличности. Как правило, кредитные организации просят предупреждать за 1-5 дней до визита.

При безналичном переводе всё проще. Средства обычно поступают мгновенно или в течение 1-2 дней, если карта открыта в том же банке. Если в другом – срок перевода может увеличиться.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Уточните этот момент в своей кредитной организации.

Когда банк может отказать в пролонгации

Некоторые вклады не сопровождаются опцией продления. На отдельные банковские продукты предполагаются договоры лишь на один срок, после чего счёт закрывается и открывается новый. Сведения об этом необходимо уточнять в момент открытия депозита. Существует несколько ситуаций, когда пролонгация невозможна:

- Вклады можно продлевать ограниченное число раз, после этого понадобится открытие нового счёта и заключение нового договора;

- Если в момент заключения соглашения вкладчик отказался от услуги пролонгации. В день, когда истечёт срок действия вклада, можно не снимать средства со счёта и переоформить договор. Уже на следующий день банк заморозит вклад до того момента, когда его востребует вкладчик;

- Когда в банк обратилось вместо вкладчика его доверенное лицо без доверенности, заверенной у нотариуса.

Вкладчик может отказаться от услуги пролонгации при заключении договора. Банком указывается, что эта опция не является обязательной, но банковские служащие не акцентируют это. Поэтому, перед тем, как оформить соглашение необходимо тщательно изучить все условия: срок договора, размер процентной ставки, наличие или отсутствие пролонгации. Лишние услуги можно сразу исключить при подписании документа.

Виды продления вклада

Существует два вида пролонгации: автоматическая и ручная (неавтоматическая).

Первый вид – автоматическая пролонгация – это значит, что по завершению договора он продлевается без подписания дополнительных бумаг и без присутствия вкладчика в банке.

Во втором случае вкладчик сам принимает решение о том, стоит ли ему продлевать депозитный договор или нет. Если он заинтересован в этом, то ему нужно явиться в банк накануне завершения срока депозита. Там ему предложат подписать новый договор или оформить дополнительное соглашение к старому.

У обоих видов пролонгации есть свои плюсы и минусы. Так, автоматическая пролонгация удобнее потому, что клиенту не нужно идти в банк. С другой стороны, условия по депозитам постоянно меняются и есть риск упустить выгодные условия.

В таблице мы собрали основные преимущества и недостатки автоматической и ручной пролонгации:

| Преимущества | Недостатки | |

|---|---|---|

| Автоматическая |

|

|

| Ручная |

|

Таким образом, у каждого вида есть свои минусы и плюсы

Поэтому, прежде чем выбирать условия депозита, важно учесть все его основные условия, включая пролонгацию

Пролонгация вклада: определение, основные условия и возможные недостатки

Термин «пролонгация» в экономике употребляется в качестве синонима к слову «продление». То есть пролонгация депозитного договора – это продление соглашения после завершения его первичного срока действия.

В России пролонгация вкладов существует в 2-х формах:

- автоматическая пролонгация, условия которой описаны в депозитном договоре;

- не автоматическая пролонгация: применяется в случае, когда вкладчик принял решение воспользоваться пролонгацией после подписания договора. Частный случай, который доступен не во всех банках.

При пролонгации депозитного договора должны соблюдаться следующие условия:

- Процентная ставка принимает значение, действующее в банке на момент пролонгации по вашему виду вклада. Например, 02.03.2013 г. вы разместили денежные средства на депозите Хоум Кредит Банка «Доходный год» сроком на 12 месяцев под 12% годовых. Ровно через год – 02.03.2014 г. ваш депозитный договор будет продлен, но на новых условиях. Т.е. если на этот момент Хоум Кредит Банк по вкладу «Доходный год» будет предлагать 9% годовых, то и ваш договор продлиться именно на этих условиях (9% вместо 12%).

- Срок вклада остается неизменным. То есть, даже если в рамках данной депозитной программы банка у вкладчиков есть возможность выбирать срок – 1, 3, 6, 12, 24 и 36 месяцев, но изначально вы выбрали 12 месяцев, то и договор будет продлен ровно на такой же срок.

- Сумма вклада остается неизменной или увеличивается на сумму начисленных процентов (если в конце срока они капитализируются – прибавляются к основной сумме). При условии выплаты процентов в конце срока (без их капитализации) сумма депозита не увеличится: проценты будут перечислены на текущий или карточный счет клиента.

- Дополнительные условия (порядок и периодичность начисления и выплаты процентов, наличие капитализации, возможность пополнения) остаются неизменными.

Пролонгация может осуществляться неограниченное количество раз, если иное не указано в договоре. К основным достоинствам автоматического продления договора можно отнести:

- Удобство для клиента. Ему не нужно посещать отделения банка и тратить время на переоформление документов. Пролонгация осуществляется без присутствия клиента.

- Выгода. Даже если у вас нет времени посетить отделение банка в день окончания срока действия договора, он будет переоформлен, и вы не потеряете ни одного дня для начисления процентов на сумму ваших сбережений.

К недостаткам вкладов с пролонгацией можно отнести:

- Риск существенного понижения ставки. Вы не можете быть уверены, что вклад будет продлен на выгодных для вас условиях. Защитить себя от риска снижения доходности депозита достаточно легко: вы можете заранее позвонить в банк и поинтересоваться, какие условия действуют по вашему вкладу на данный момент. Если они вас не устроят, расторгните договор и оформите новый.

- Потерю начисленных процентов при досрочном расторжении договора. Например, если вклад был оформлен на год и затем продлен еще на один год, то при досрочном расторжении договора проценты за второй год в полном объеме вы не получите. Что касается процентов, начисленных за первый год, – банк обязан их выплатить независимо от того, были они капитализированы или причислены к сумме вложений.

При оформлении вклада с пролонгацией вкладчик должен помнить о некоторых правилах, на которых мы остановимся более подробно.