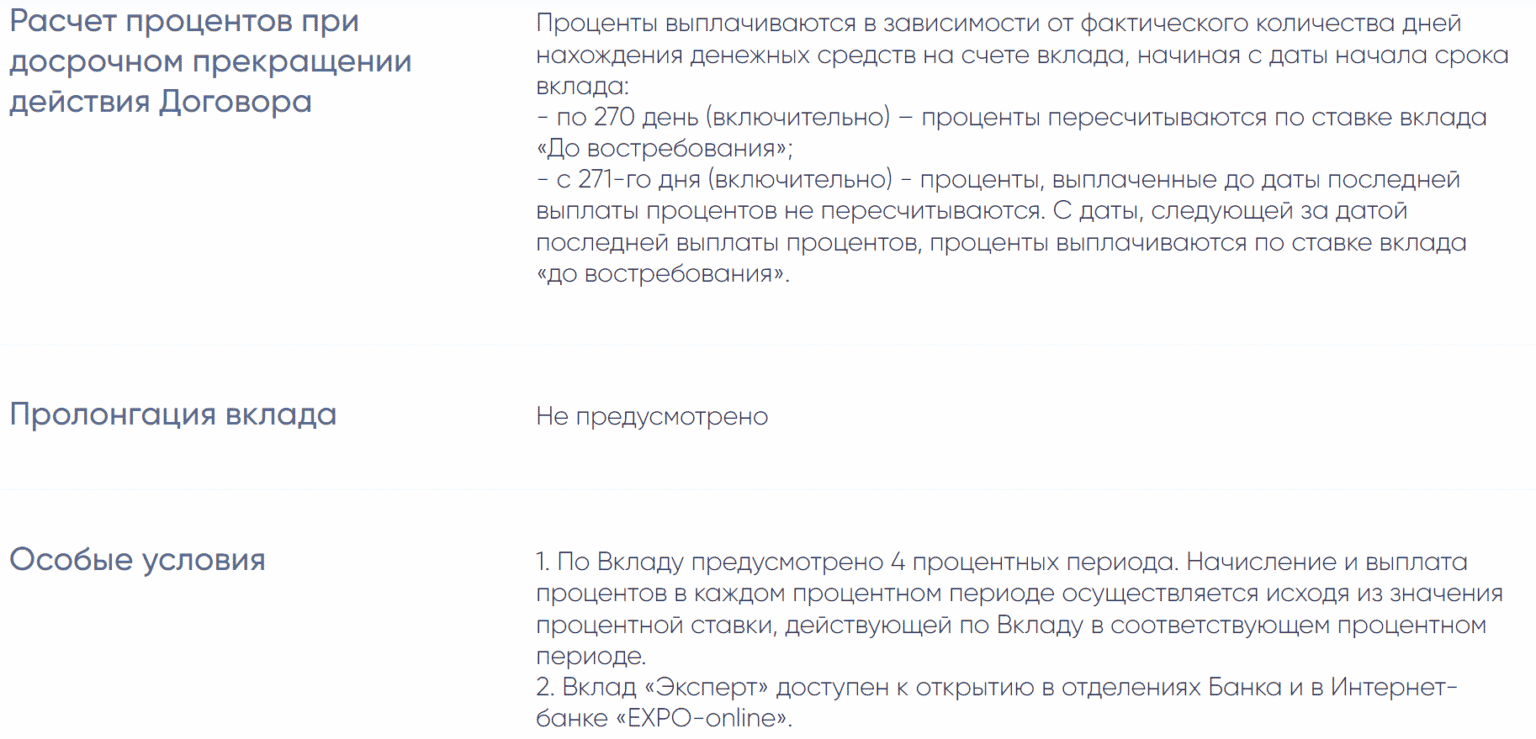

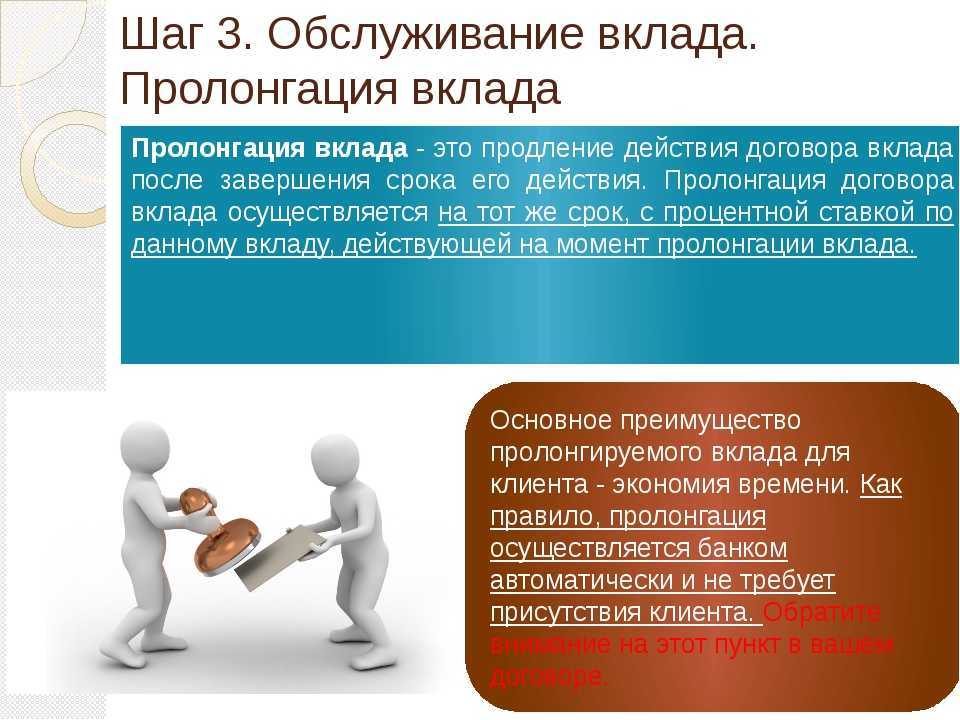

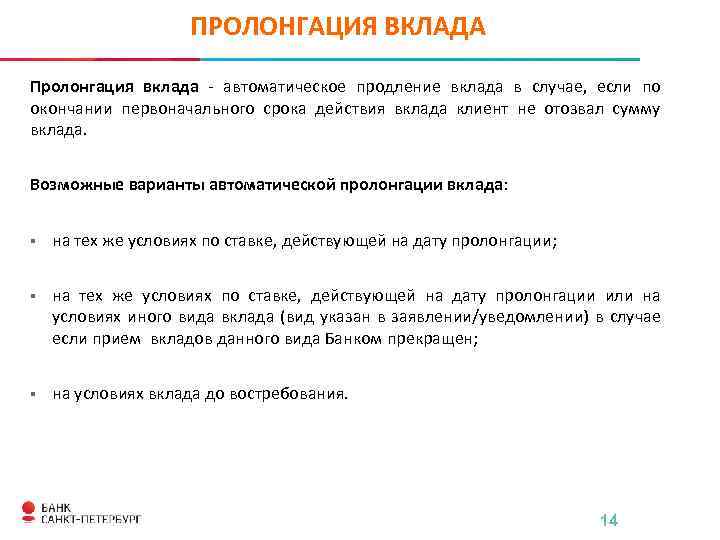

Что такое пролонгация вклада и на каких условиях она предоставляется

При внесении клиентом денежных средств на депозит между вкладчиком и банком заключается соответствующий договор. Он закрепляет условия сотрудничества между этими сторонами, в том числе срок, на который деньги будут размещены.

Традиционно минимальный срок вклада составляет 3 месяца. Но есть банки, готовые заключить договор и на период от 30 дней. Максимальный срок при этом чаще всего равен 1-2 годам. Помимо длительности периода, на который размещается вклад, в договоре обязательно указывается, присутствует ли по выбранному депозиту пролонгация.

Выделяют 2 типа пролонгации:

- Неавтоматическая. Если в договоре нет ссылки о пролонгации, вкладчику по окончании срока депозита придется обращаться в банк. При этом есть два варианта развития событий: забрать собственные средства или заключить новый договор.

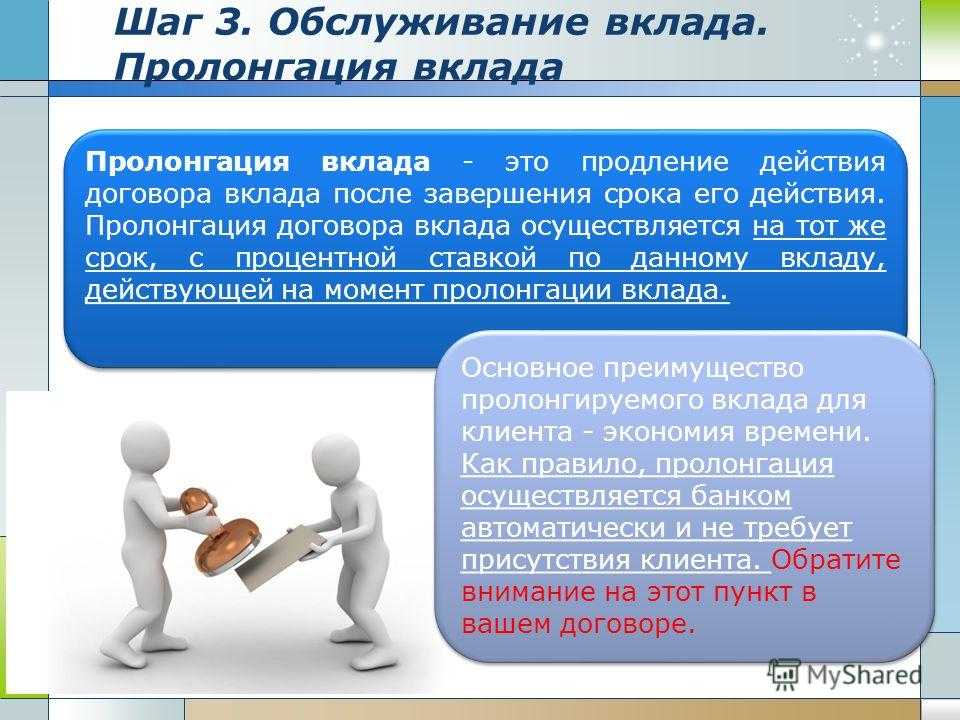

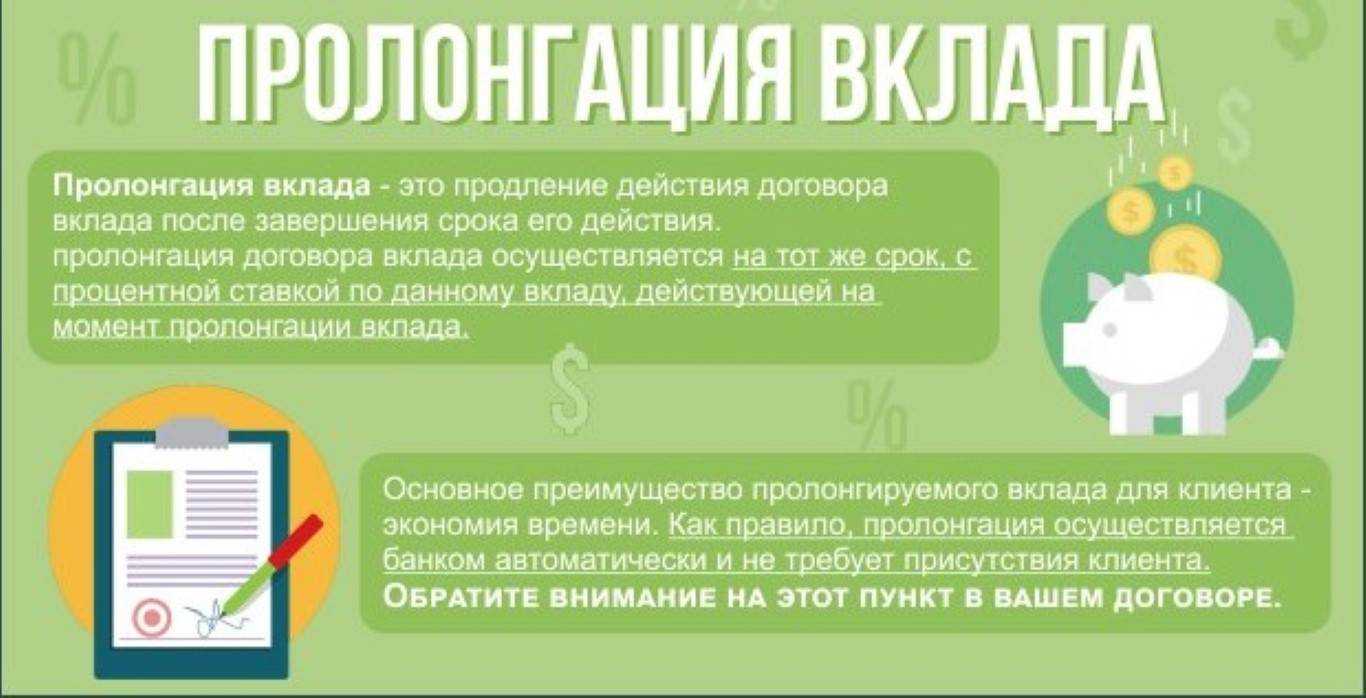

- Автоматическая. Данная пролонгация представляет собой продление срока депозита без заключения нового соглашения. Получается, что клиенту не придется обращаться в банк, если он не планирует забирать свои средства. Традиционно количество автоматических пролонгаций неограниченно. Если же по условиям депозита их допускается несколько, это обязательно прописывается в договоре.

Получается, что важным отличием автоматической пролонгации от неавтоматической является отсутствие необходимости заключать новый договор вклада для продления его срока.

В случае автоматической пролонгации важнейшим параметром, который волнует любого вкладчика, является размер новой процентной ставки

Уже в момент заключения договора важно внимательно изучать его, ведь о процентной ставке обязательно должен быть отдельный пункт

Очень редко новая ставка по вкладу сохраняется на том же уровне, что и раньше. Связано это прежде всего с тенденцией к снижению процентных ставок по депозитам в России.

Следует обратить внимание, что чаще всего при автоматической пролонгации процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Однако в некоторых случаях такого же депозита в банке уже не существует. В этом случае, скорее всего, деньги переведут на подобный вклад

В этом случае, скорее всего, деньги переведут на подобный вклад.

Важно понимать не только предполагается или нет пролонгация для конкретного вклада, но и на каких условиях она будет осуществляться. Ниже описаны самые важные из них

Условие 1. Срок пролонгации

Чаще всего договор депозита продлевается на тот же срок, на который его заключили первоначально.

К примеру, при оформлении вклада на 12 месяцев в первый раз, он будет продлеваться впоследствии на это же количество месяцев.

Вкладчик должен понимать, что в некоторых случаях срок договора после пролонгации может отличаться от первичного. Такое условие будет в обязательном порядке зафиксировано в договоре.

Условие 2. Дата начала следующего периода депозита

Традиционно действие нового периода депозита начинается на следующий день после окончания предыдущего.

Иными словами, если вклад заканчивается 1 августа, но его владелец в банк не придет, уже со 2 августа начнется действие нового периода.

Но не стоит забывать, что и тут имеется оговорка на условия депозита. То есть это правило действует, если иное не указано в договоре.

Условие 3. Изменение процентной ставки при пролонгации договора вклада

При пролонгации договора обычно устанавливается новая процентная ставка. Чаще всего она приравнивается к той, которая действует по такому же вкладу на данный момент.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии. В любом случае в договоре обязательно содержится информация о проценте после пролонгации

Условие 4. Постоянство новой ставки

После того, как вклад будет пролонгирован, в течение срока продления ставка НЕ изменится.

То есть при продлении депозита на год, в течение этого периода процент будет постоянным. Ставка снова изменится только в случае очередной пролонгации.

Условие 5. Причисление процентов к сумме вклада

Если вкладчик в течение срока депозита или по его окончании не снимает проценты, при пролонгации доход капитализируется. Получается, что в течение нового срока проценты будут начисляться на увеличенную сумму, которая состоит из первоначально вложенных средств и начисленного дохода.

Таким образом, абсолютно все условия пролонгации подробно описываются в договоре банковского депозита

Важно внимательно изучать условия этого соглашения, иначе неожиданно можно оказаться в непростой ситуации

Инструкция по пролонгации договора вклада

Пошаговая инструкция продления вклада

Прежде чем обращаться в банк за продлением вклада, стоит уточнить условия пролонгации и узнать, можно это сделать онлайн или придется идти в банк лично.

Условия пролонгации вклада

Все положения прописаны в договоре. Также их можно узнать у работника банка либо посмотреть на сайте банка.

Основные условия таковы:

- Как правило, срок действия нового договора будет такой же, как у старого. Если же предусмотрен другой период, то это указывается в договоре.

- Новый договор вклада вступает в силу на следующий день после завершения действия предыдущего.

- Действовать будет та процентная ставка, которая действовала в банке на момент окончания договора. Если предусмотрено иное, то это указывается в документе.

- Сумма вклада будет равна сумме начального депозита плюс начисленные по нему проценты. Соответственно, после пролонгации проценты будут начисляться уже на капитализированную сумму.

Необходимо иметь в виду, что банки активно уведомляют клиентов об изменении условий по депозитам лишь когда ухудшаются условия для кредитной организации (что значит – пролонгация возможна и на более выгодных условиях).

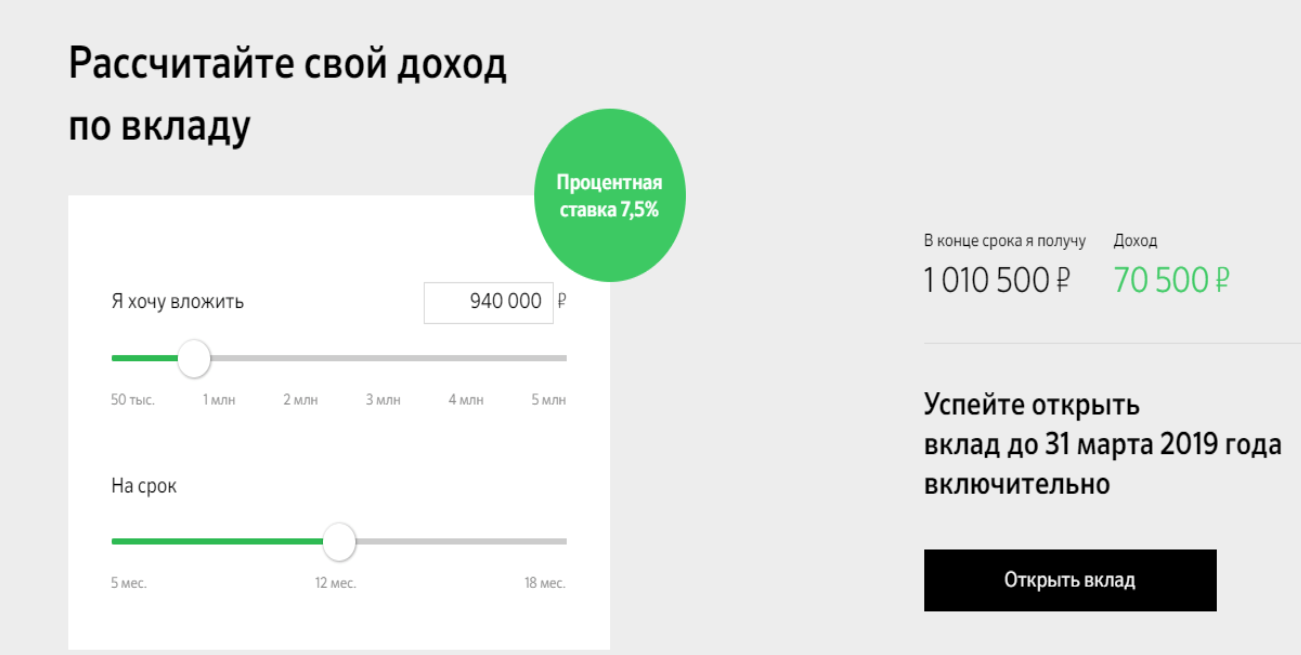

Условие пролонгации вклада на текущих условиях / Газпромбанк

Иначе вкладчику может просто прийти письмо на электронную почту или в виде СМС-сообщения. Поэтому лучше всего держать этот вопрос под личным контролем и перед днем пролонгации уточнить текущие условия, на которых можно продлить вклад.

Оформление процедуры в банке

Оформить пролонгацию можно как в отделении банка, так и онлайн.

При личном обращении в банк нужно подать заявление и согласовать новые условия. После этого сотрудник банка предложит заключить новый депозитный договор, хотя иногда вопрос решается подписанием дополнительного соглашения. Это зависит от условий, которые действуют в конкретной кредитной организации.

Процедура продления вклада следующая:

- Сначала следует внимательно изучить условия пролонгации, которые прописаны в соглашении, и какие процентные ставки действуют на данный момент.

- Удостовериться, что данный вид вклада является действующим. Если он уже неактуален и недоступен даже для пролонгации, то следует подобрать оптимальные условия из существующих депозитных программ.

- Далее необходимо подать заявление в отделение банка с просьбой о пролонгации вклада. Сотрудник банка подготовит или бланк заявления, или уже готовый документ, который достаточно будет подписать.

- Последний шаг – подписание нового договора или дополнительного соглашения.

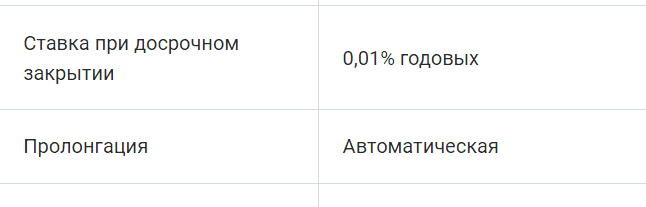

Описанная процедура относится к ручной пролонгации. Если же договором предусмотрена автоматическая процедура, то все будет сделано без участия клиента. Но перед последним днем действия договора лучше всего проверить актуальность указанных в нем условий. Иначе есть риск, что в новом периоде будет действовать ставка 0,01%, как по условиям «До востребования».

Пример вклада с автоматической пролонгацией / Совкомбанк

Во многих банках можно продлить вклад и без личного посещения отделения. Например, через мобильное приложение пролонгация оформляется так:

- необходимо перейти в раздел с вкладами (в зависимости от банка, он может называться по-разному);

- выбрать нужный вклад (если их несколько) и выбрать опцию «Пролонгировать»;

- изучить условия пролонгации, вписать нужные данные и ознакомиться с документом;

- подписать документ – для этого используется токен электронной цифровой подписи или СМС-код (который тоже считается подписью);

- после этого вклад пролонгирован.

Уточнять, как происходит продление вклада, лучше еще в момент его оформления. Например, пролонгация вклада в Сбербанке бывает только автоматическая.

Требуемые документы

Для ручной пролонгации вклада необходимо предоставить следующие документы:

- договор банковского вклада;

- паспорт;

- еще один документ, подтверждающий личность клиента (требуется не всегда);

- если обращается не сам вкладчик – то нужна заверенная нотариусом доверенность и паспорт того, кто обращается.

Если вклад был оформлен онлайн, то потребуется только паспорт.

Сроки и другие важные условия пролонгации вкладов

На вопрос: «Пролонгация это что?» — ответ подробно был дан выше. Но есть и основные условия, на которых происходит эта процедура. К ним относятся:

Время. Это те сроки, на которые происходит пролонгация старого депозитного договора. Как правило, банк продлевает вклад на то же время, на которое он был открыт изначально. К примеру, если он открывался на один год, то после окончания срока его действия он продлевается еще на один год. Изменить такой порядок действий очень сложно, так как осуществляется именно автоматическая пролонгация на такой же срок. Некоторые банки все же предлагают изначально прописать, на какой срок будет осуществлена пролонгация. Тогда в определенном пункте прописывается, что она осуществится на другое время: не на год, а на меньший или больший период времени.

Это важно! Пролонгация происходит сразу же на следующий день после окончания срока действия первоначального вклада. Если он закончился 1 января, то пролонгация вступит в силу 2 января следующего года.. Сумма вклада

Начисление процентов после пролонгации происходит на последнюю зафиксированную сумму депозита с накопившимися процентами. Если произошла капитализация, то продление происходит с капитализированными процентами. В этом кроется еще одно преимущество этой процедуры. Вкладчику не нужно с нуля вносить сумму на депозит. Проценты продолжат начисляться на старую сумму вместе с уже накопившимися процентами

Сумма вклада. Начисление процентов после пролонгации происходит на последнюю зафиксированную сумму депозита с накопившимися процентами. Если произошла капитализация, то продление происходит с капитализированными процентами. В этом кроется еще одно преимущество этой процедуры. Вкладчику не нужно с нуля вносить сумму на депозит. Проценты продолжат начисляться на старую сумму вместе с уже накопившимися процентами.

Периодичность пролонгации. Продление возможно ограниченное или неограниченное количество раз. Если оно неограниченно, то это означает, что перезаключение депозитного договора будет происходить постоянно — сразу после окончания его срока действия. Продление происходит всегда на один и тот же срок. Оно закончится только по желанию держателя, если она сам инициирует закрытие вклада и заберет деньги вместе с процентами.

Пролонгация это что: ее основные условия

Если пролонгация является ограниченной, то в первичном договоре обязательно указывается периодичность ее применения. К примеру, может быть прописано, что она произойдёт всего лишь 1 или 3 раза. После последнего продления клиент уже не может запросить его снова. Деньги перечисляются на его счет до востребования.

Интересно знать! Банки не всегда извещают клиентом о том, что нужно продлить договор, так как это происходит автоматически. Часто на прикрепленный номер телефона клиента попросту приходит сообщение с текстом о том, что депозит был продлен.

Некоторые банки предлагают разные депозитные программы, по которым условия пролонгации могут быть совершенно разные. К примеру, по некоторым видам вкладов она и вовсе не предусмотрена. Поэтому эти условия нужно уточнять заранее.

Как пролонгировать вклад – пошаговое руководство

Для продления вклада понадобится старый договор и паспорт. Если вклад был открыт онлайн, то для заявки о его продлении нужен только паспорт. Также продлить вклад вы можете онлайн через приложение банка.

Шаг 1. Изучите ту часть договора, где прописаны условия продления.

Если есть пункт о пролонгации, и вас это устраивает, то в принципе, от вас ничего не потребуется. Хотя я все таки рекомендую лично отследить этот процесс. Потому что пока действует договор, банк не имеет права менять условия. Но когда договор будет продлен, ставка скорее всего изменится вплоть до уровня до востребования, то есть 0,01%. Поэтому перед пролонгацией будет нелишним изучить другие предложения банка и выбрать наиболее выгодное.

Шаг 2. Если вас что-то не устраивает – нужно идти в банк и выбирать другой наиболее выгодный вариант.

Если вас что-то не устраивает – нужно идти в банк и выбирать другой наиболее выгодный вариант

При заключении договора вклада необходимо обратить внимание на возможное количество пролонгаций. Оно может быть неограничено, ограничено или возможность пролонгации может отсутствовать вообще

Также важный момент – предусмотрена ли капитализация вклада, то есть присоединятся ли проценты за период к телу вклада или их можно снять

Срок пролонгации обычно равен первоначальному, но здесь также бывают исключения, на которые стоит обратить внимание

Шаг 3. Забрать свой экземпляр нового договора с подписью и печатью.

Суть понятия и виды

Понятие «пролонгация» произошло от английского слова «prolongation», которое в переводе означает «возобновление, продление». Применяется в банковской деятельности при заключении депозитного договора и является его продлением после окончания срока действия. К примеру, клиент открыл депозитный счёт в банке сроком на 1 год. По прошествии этого времени вклад пролонгируется, то есть продлится на новый срок длительностью 1 год в том случае, если соглашение предусматривает такую возможность.

Продление срока депозита можно осуществить следующим образом:

- Посетив отделение банка;

- Обратившись к сотрудникам банка по телефону;

- Период действия вклада продлится банком по умолчанию ещё на один срок.

Услугу пролонгации банк предоставляет в двух вариантах:

- Автоматическом.

- Неавтоматическом.

При автоматической пролонгации не требуется участие клиента, банк сам продлевает срок действия вклада. При этом вклад включает в себя сумму основного депозита вместе с начисленными процентами. Этот способ применяется, если клиент не закрыл вклад и не забрал проценты, и является удобным как для вкладчика, так и для банка, так как не требует переоформления договора. Неавтоматическая пролонгация требует присутствия клиента. Он должен лично посетить офис банка, чтобы заявить о решении продлить срок договора, забрать начисленные проценты или дать согласие на их капитализацию, то есть суммирование их с основной суммой вклада. Это выгодно вкладчику, так как проценты в дальнейшем будут начисляться на общую сумму, учитывая прибыль. Клиенты, которые используют банковскую карту или мобильный банк, могут не посещать офис банковского учреждения. Из личного кабинета сервиса возможно осуществление всех необходимых операций по вкладу.

https://youtube.com/watch?v=7z-LMiQmwcY

Пролонгация вклада: определение, основные условия и возможные недостатки

Термин «пролонгация» в экономике употребляется в качестве синонима к слову «продление». То есть пролонгация депозитного договора – это продление соглашения после завершения его первичного срока действия.

В России пролонгация вкладов существует в 2-х формах:

- автоматическая пролонгация, условия которой описаны в депозитном договоре;

- не автоматическая пролонгация: применяется в случае, когда вкладчик принял решение воспользоваться пролонгацией после подписания договора. Частный случай, который доступен не во всех банках.

При пролонгации депозитного договора должны соблюдаться следующие условия:

- Процентная ставка принимает значение, действующее в банке на момент пролонгации по вашему виду вклада. Например, 02.03.2013 г. вы разместили денежные средства на депозите Хоум Кредит Банка «Доходный год» сроком на 12 месяцев под 12% годовых. Ровно через год – 02.03.2014 г. ваш депозитный договор будет продлен, но на новых условиях. Т.е. если на этот момент Хоум Кредит Банк по вкладу «Доходный год» будет предлагать 9% годовых, то и ваш договор продлиться именно на этих условиях (9% вместо 12%).

- Срок вклада остается неизменным. То есть, даже если в рамках данной депозитной программы банка у вкладчиков есть возможность выбирать срок – 1, 3, 6, 12, 24 и 36 месяцев, но изначально вы выбрали 12 месяцев, то и договор будет продлен ровно на такой же срок.

- Сумма вклада остается неизменной или увеличивается на сумму начисленных процентов (если в конце срока они капитализируются – прибавляются к основной сумме). При условии выплаты процентов в конце срока (без их капитализации) сумма депозита не увеличится: проценты будут перечислены на текущий или карточный счет клиента.

- Дополнительные условия (порядок и периодичность начисления и выплаты процентов, наличие капитализации, возможность пополнения) остаются неизменными.

Пролонгация может осуществляться неограниченное количество раз, если иное не указано в договоре. К основным достоинствам автоматического продления договора можно отнести:

- Удобство для клиента. Ему не нужно посещать отделения банка и тратить время на переоформление документов. Пролонгация осуществляется без присутствия клиента.

- Выгода. Даже если у вас нет времени посетить отделение банка в день окончания срока действия договора, он будет переоформлен, и вы не потеряете ни одного дня для начисления процентов на сумму ваших сбережений.

К недостаткам вкладов с пролонгацией можно отнести:

- Риск существенного понижения ставки. Вы не можете быть уверены, что вклад будет продлен на выгодных для вас условиях. Защитить себя от риска снижения доходности депозита достаточно легко: вы можете заранее позвонить в банк и поинтересоваться, какие условия действуют по вашему вкладу на данный момент. Если они вас не устроят, расторгните договор и оформите новый.

- Потерю начисленных процентов при досрочном расторжении договора. Например, если вклад был оформлен на год и затем продлен еще на один год, то при досрочном расторжении договора проценты за второй год в полном объеме вы не получите. Что касается процентов, начисленных за первый год, – банк обязан их выплатить независимо от того, были они капитализированы или причислены к сумме вложений.

При оформлении вклада с пролонгацией вкладчик должен помнить о некоторых правилах, на которых мы остановимся более подробно.

Способы продления

Если вкладчик хочет лично убедиться в полной сохранности денег, он может самостоятельно явиться в офис Сбербанка и подать заявление о пролонгировании договора. Для этого понадобится незадолго до окончания действия соглашения обратиться к сотрудникам банка, предъявить паспорт и попросить бланк заявления, заполнить бумагу и отдать на рассмотрение. Заявление станет подтверждением добровольного продления договора. Как правило, срок действия и условия нового договора аналогичны предыдущему.

Продлить действие соглашения можно также онлайн и по телефону. И в том, и в другом случае процесс пролонгации записывается в базе данных Сбербанка, чтобы в случае возникновения претензий, записи стали подтверждением добровольного желания вкладчика. Для этого нужно зайти на главную страницу сайта Сбербанка, авторизоваться в «Сбербанк Онлайн», выбрать окно «Вклады», выбрать открытый вами счет и запросить продление. Там же, на главной странице сайта, имеются телефоны для связи с сотрудниками организации.

Существует также автоматическое продление договора. Для того, чтобы эта функция стала доступна, в депозитном договоре (в разделе «Условия») должен быть пункт об автоматической пролонгации соглашения. Поэтому на всякий случай стоит заново, внимательно прочесть документ — без пункта о продлении деньги просто зачислятся на счет вкладчика.

Автоматическое продление — взаимовыгодное соглашение между банком и вкладчиком. Первому это помогает сократить бумажную волокиту, т.к. не придется составлять новые договора и прочие документы, второму это помогает не тратить время на походы в банки, сбор требуемых бумаг и так далее. При этом деньги так и остаются на депозитном счете, т.е. они продолжают приносить прибыль.

Но нужно учесть, что такая пролонгация вклада в Сбербанке — не всегда выгодное предприятие:

- В условиях договора может быть указано, что с началом действия нового соглашения произойдет капитализация процентов. Это значит, что накопленная на счету прибыль от процентов будет включаться в основной капитал. С одной стороны, это позволит каждый месяц увеличивать и сумму на счету, и сумму от процентов. С другой стороны, людям, рассчитывающим на ежемесячную прибыль, это может принести неудобства;

- Процентная ставка может измениться за время срока предыдущего соглашения. Так, например, она может повыситься согласно регламенту банка — при этом новый договор будет аналогичен предыдущему. Тогда заключить новый договор в ручном режиме было бы выгоднее;

- Вклад, открытый ранее, может быть исключен из линейки продуктов Сбербанка. Тогда новый, продленный вклад становится «вкладом по востребованию», а процентная ставка может упасть до 0,1% годовых. Это не будет считаться нарушением закона, т.к. согласно статье 842 ГК РФ, банковские организации имеют на это полное право.

Отдельно стоит отметить бессрочный вклад, так называемый «вклад по востребованию». Согласно условиям такого депозита, банк обязан выплатить все вложенные в депозит деньги вместе с прибылью от процентов по первому требованию клиента.

Таким образом, вкладчик может держать деньги хоть десятками лет, пока они ему не понадобятся. Следует лишь следить за уведомлениями, т.к. исключение из линейки продуктов так же приведет к падению процентной ставки.

Что такое пролонгация вклада

Пролонгация в банковской сфере – продление срока действия депозита. Например, клиент открыл вклад Пополняй на 1 год. Как только это время истечет, то депозит будет автоматически продлен на такой же срок. Это и есть пролонгация.

Пролонгация в Сбербанке

Можно подключить пролонгацию вклада в Сбербанке онлайн или в отделении на следующие виды депозитов:

- срочные;

- валютные;

- детские;

- накопительные счета.

Пользоваться пролонгацией удобно. Если срок действия счета продлевается автоматически, то клиенту уже не нужно обращаться в банк для оформления всех бумаг или же перезаключать договор онлайн. Средства, находящиеся на депозите, будут работать всё время без задержки.

Пролонгация по умолчанию включена во всех продукты, включая универсальный и накопительный счет. Число продлений обговаривается условиями конкретного вклада, но обычно не ограничено. Исключение составляют сезонные вклады – по ним обычно пролонгации нет вообще.

Дата пролонгации — это дата окончания предыдущего срока договора банковского вклада — согласно условиям размещения вкладов в ПАО Сбербанк (действуют с 04.09.2018 до ввода в действие новой редакции).

Важные особенности

- Если вклад был оформлен на 6 месяцев, то пролонгироваться он будет на этот же период, каждый раз при окончании срока.

- Если вклад заканчивается 1 сентября, то новый период начинает действовать со следующего дня — то есть с 2 сентября.

- Если продление вклада произошло, то процентная ставка на всё время пролонгации будет постоянной, пересмотр ставки происходит только в момент окончания очередного срока.

- Если вы не снимали проценты, то при пролонгации сумма вашего вклада увеличится (капитализация) — и на всю эту сумму будет начисляться % в новом периоде.

Банк не обязан уведомлять вкладчика об изменении процентной ставки по вкладу лично. В Условиях размещения вкладов в Сбербанке сказано, что все регламенты касательно депозитов (условия, сроки действия, названия, тарифы, ставки и т.п.) доводятся до сведений физических лиц путем размещения информации на официальном сайте и в подразделениях банка.

Виды пролонгации

Обычно клиенты используются автоматическую пролонгацию вклада в Сбербанке. Средства остаются на том же расчетном счете, поэтому реквизиты вклада не изменяются.

За счет пролонгации можно существенно увеличить свой доход, даже если вклад не предусматривает капитализацию процентов, например, по продукту Сохраняй онлайн. Можно открыть его на год и назначить автоматическое продление договора. Начисленная прибыль остается на счете и будет участвовать в увеличении дохода вкладчика на последующий год.

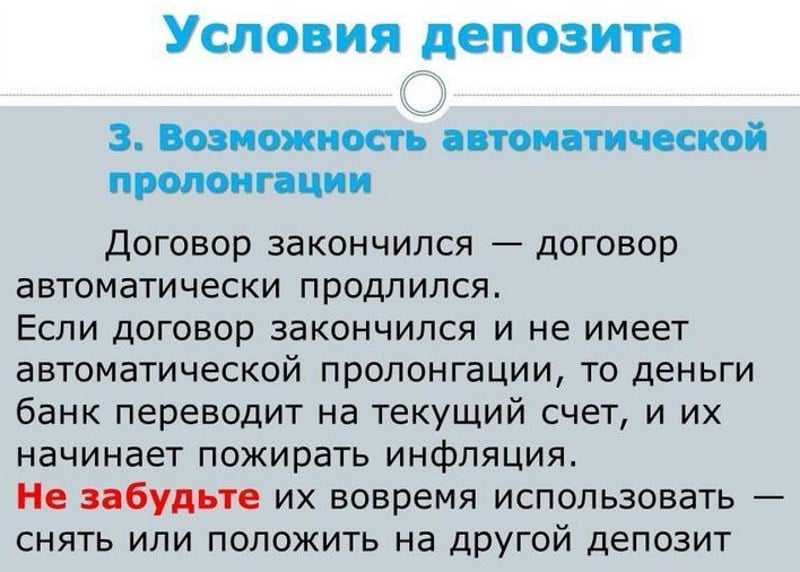

При желании от пролонгации можно отказаться. Тогда средства после истечения срока действия договора будут переведены на обыкновенный расчетный счет, с которого клиент сможет их снять.

Как меняются условия хранения депозитов

В нестабильной рыночной ситуации банки часто меняют ставки по вкладам, на момент, когда ваш договор подходит к концу, ситуация может стать такой, что хранить деньги по новым условиям банка вам будет крайне невыгодно. Однако, банк не будет вас уведомлять о новых условиях уже потому, что это ему также невыгодно. Вам придет смс сообщение или будет отправлено

письмо на электронную почту, на которое вы просто не обратите внимания. У вас обязательно есть привязка вклада к телефону, значит, проверяйте состояние счета хотя бы изредка.

По состоянию на сегодняшний день процентная ставка в банке согласно пункту 4 статьи 842 ГК РФ может измениться с 9% до 0,1% годовых, а вы будете не в курсе происшедших с вашим вкладом событиями. Это так называемый вклад «до востребования» — самый невыгодный для вас, стоит внимательнее относиться к своим финансам. Если вы хотите расторгнуть договор с банком, обязательно информируйте о своем желании, чтобы на момент вашего появления в кассе было именно столько наличности. Если уже прошла автоматическая процедура пролонгации вклада, вы все равно имеете право расторгнуть договор с банком, чтобы поместить свои средства на депозит на более выгодных условиях.

Если вы не можете сами придти в банк

Условия договора предполагают, что счетом в банке можете управлять только вы, но существуют ситуации, когда человек не может сам явиться в отделение и расторгнуть или продлить вклад. Для этого есть услуги нотариуса, вы всегда можете выдать право на расторжение договора, заверенное нотариусом, есть также удобная услуга бесплатной доверенности, которую можно оформить в самом банке, вне зависимости от того, когда вы подписали такую доверенность и если не отозвали ее в банке.

При оформлении договора о депозите, внесите в него условия автоматического продления вклада: 1, 3, 6, 12, 24 и 36 месяцев, ваш вклад будет продлен ровно та такой срок, который вы изначально указали. Удобство несомненное — не нужно заполнять и подписывать огромное количество бумаг по вкладу, но есть и отрицательные стороны у такого продления договора?: при досрочном расторжении договора с банком вы можете потерять проценты по вкладу, за второй год капитализации полный объем процентов вы не получите. Как только банк пролонгировал договор, вы расторгаете его с потерей для себя.

Выгодно ли подписывать договор с пролонгацией вклада

Для людей, получающих только проценты с депозита и не следящих за состоянием своего счета такие условия однозначно выгодны. Заниматься самому денежными операциями нравится далеко не всем. Банковские работники с удовольствием примут у вас вклад с пролонгацией вклада на неопределенное время — для финансовой организации это очень выгодная операция.

Для клиента банка договор с пролонгацией может стать невыгодным в том случае, если изменятся ставки по вкладам и если вам срочно будут нужны деньги, в остальных ситуациях такой вклад довольно хорошее вложение денег на хранение.

Порядок действий при процедуре пролонгации

Все условия и особенности открытия вклада указываются в договоре, в том числе и пункт, касающийся пролонгации. Вклад можно пролонгировать как на первоначальный срок, так и на договорной (который будет короче или длительнее первоначального). Продлевать договор можно строго ограниченное число раз, а можно неограниченное. Всё зависит от условий соглашения.

От автоматического продления договора клиент вправе отказаться, даже если эта услуга включена в описание депозита. При неавтоматическом продлении есть возможность подписания не нового договора, а дополнительного соглашения. Если вклад не предусматривает пролонгацию, можно лишь заключить новый договор. Для этого следует посетить банк, имея при себе паспорт, и снова оформить депозит. В настоящее время банковские организации предлагают клиентам интернет вклады, которые управляются при помощи интернет-банкинга. Онлайн-вклады не обязательно продлевать автоматически, так как их продление занимает мало времени.

При стабильной экономической ситуации в стране целесообразнее оформление вкладов, предусматривающих автоматическую пролонгацию. В этом случае отсутствуют риск резких изменений процентных ставок, поэтому есть минимальная вероятность потерять сбережения.

В период экономического кризиса, когда девальвирует рубль и начинается массовая скупка иностранной валюты, происходит «валютная паника». В это время банки увеличивают размер процентных ставок, чтобы подтолкнуть население хранить свои сбережения в отечественной валюте. При такой ситуации лучше не использовать опцию автоматической пролонгации, а пользоваться краткосрочными вкладами и внимательно отслеживать курс валют.