Расчет по фазам

Есть три основных временных отрезка деятельности. Если человек начал трудиться еще до двухтысячных, то система пенсионных накоплений была несколько иной, поэтому сейчас приходится делать сложный перерасчет.

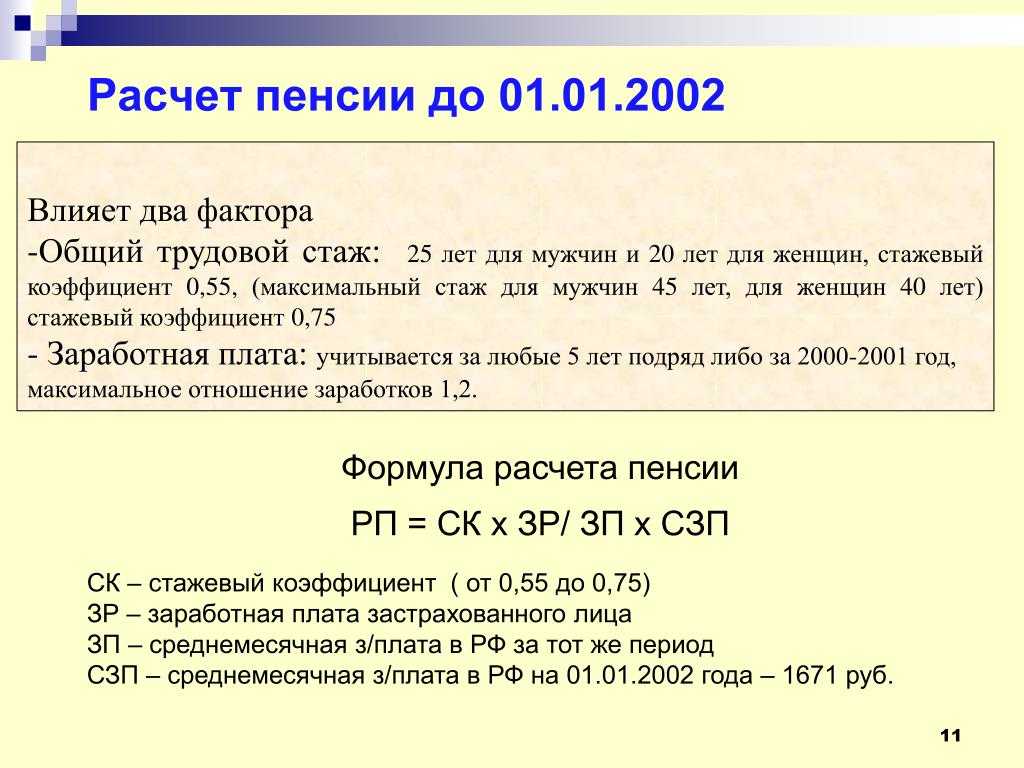

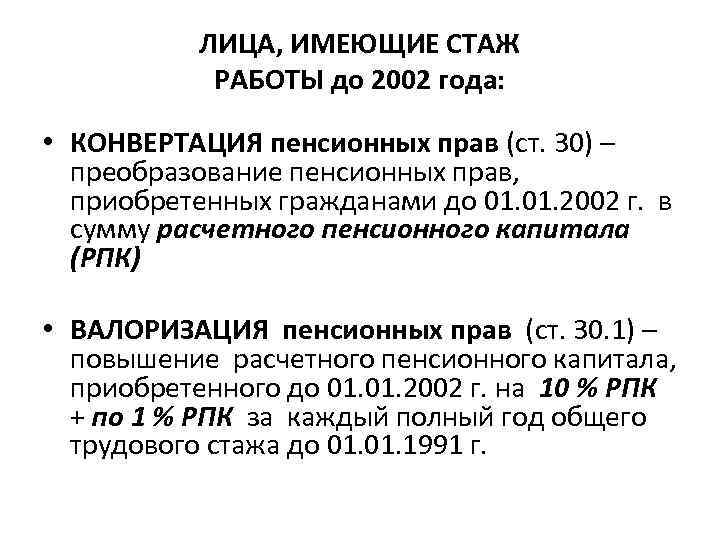

До 2002 года

Важными при подсчетах являются валоризация, а также проведенные индексации. В связи с ними накопления измерялись деньгами, а теперь они перечисляются в баллы для соблюдения единой системы. Для расчетов можно брать среднюю заработную плату за период с 2000 по 2001 годы или любые непрерывные пять рабочих лет.

Учет стажа

Используется стажевый коэффициент (СК).

- Если человек работал более 20 (для женщин) или 25 лет (для мужчин), его СК = 0,55. К этому прибавляется по 0,01 ежегодно. Так при женском труде на протяжении тридцатилетия, она получит 0,55 + 0,1 = 0,65. И так далее, но не более 0,75.

- Если работник проработал менее 20/25 лет, его СК = 0,55 без надбавок.

Стаж до 1991-го

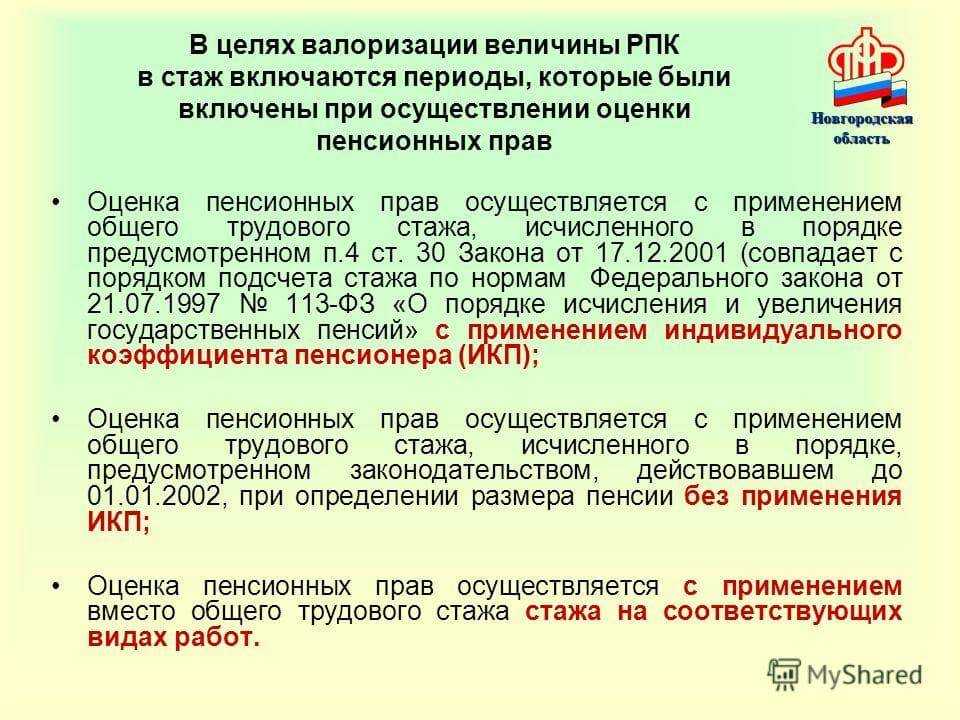

Накопления, на которые рассчитывали граждане, работающие до распада Советского Союза, ежегодно индексировали на 1% за каждый рабочий год. То же самое относится к постсоветскому периоду (до 2001 включительно). В 2002 была проведена валоризация – это единовременное увеличение на 10%. Считать нужно учитывая эти показатели.

Как учитывается заработная плата

Для этого определяется сомножитель КСЗ (коэффициент среднемесячной зарплаты). Он рассчитывается делением средней зарплаты за пятилетний период пенсионера на среднестатистическую – установленную в регионе. Она разная в различные годы. При этом в результате КСЗ не превышает 1,2. Исключение лишь для граждан, проживающих на крайнем Севере, у них – до 1,9.

Методика вычисления

Есть две формулы в зависимости от величины стажа.

- Если СК > 0,55. РП (расчетная пенсия) = СК*КСЗ*1671 – 450. Но не менее 250.

- Если СК < 0,55. РП = (0,55*КСЗ*1671 – 450)*(Стаж до 2002/25), или разделить на 20 для женщин.

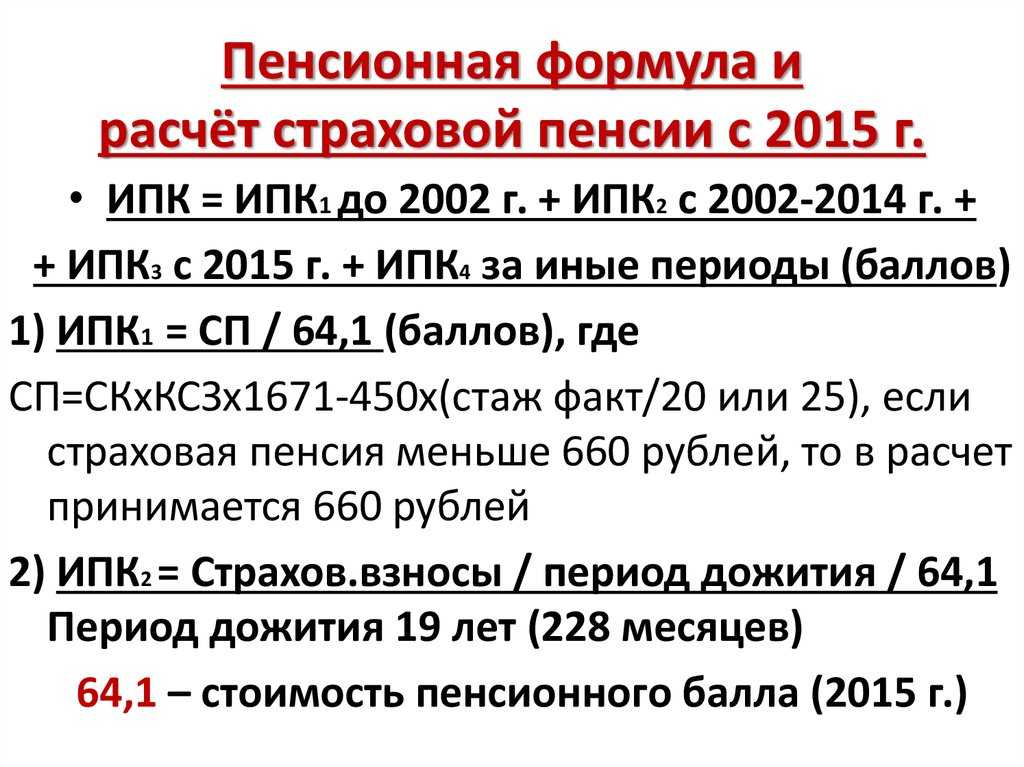

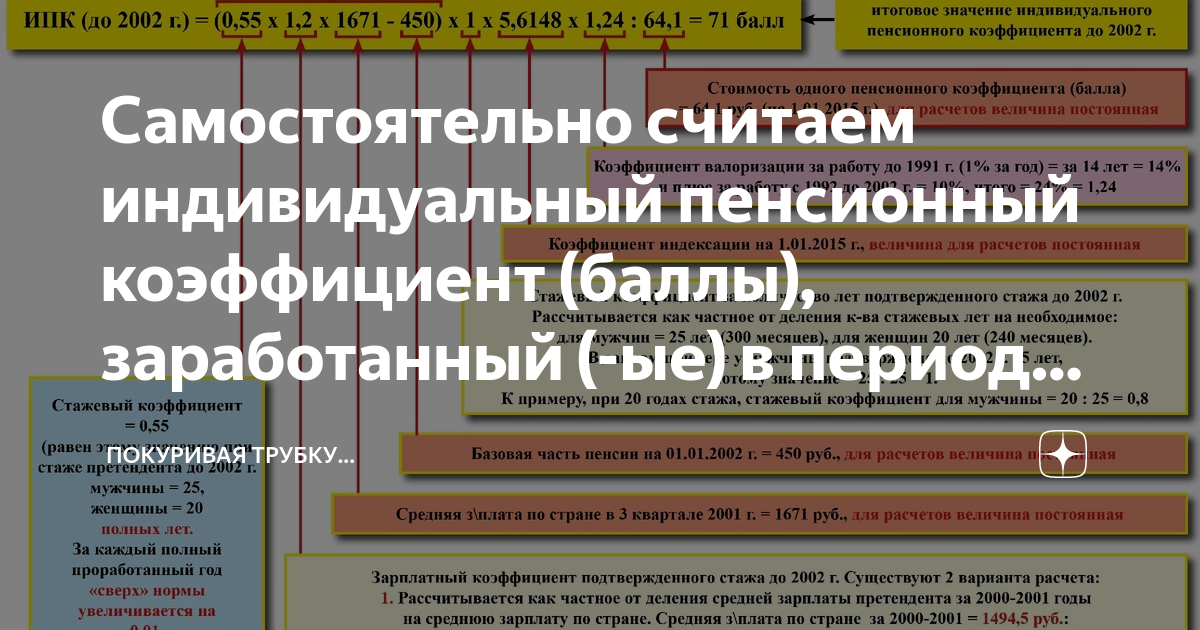

Расчет ИПК

ИПК до 2002 = (РП + СВ)*коэффициент индексации/стоимость баллов, где:

- РП – расчетная пенсия;

- СВ – сумма валоризации;

- КИ – коэффициент индексации за период от 2002 до 2015-го равен 5,6148;

- СБ – стоимость баллов на 2002 год = 64,10.

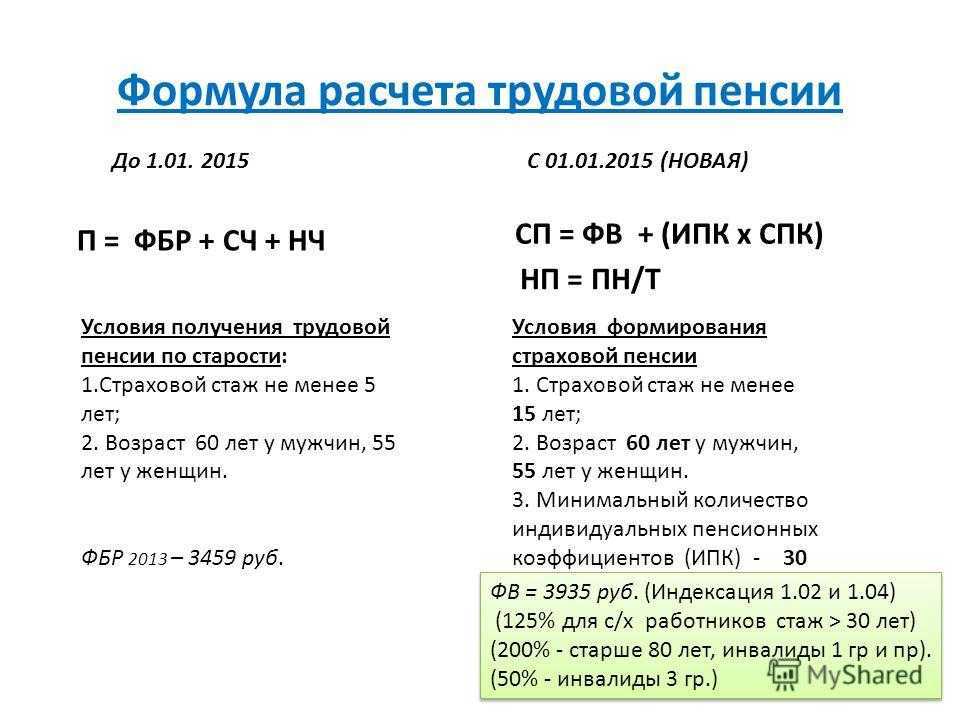

Расчет размера пенсии в России до 2015 года по таблице

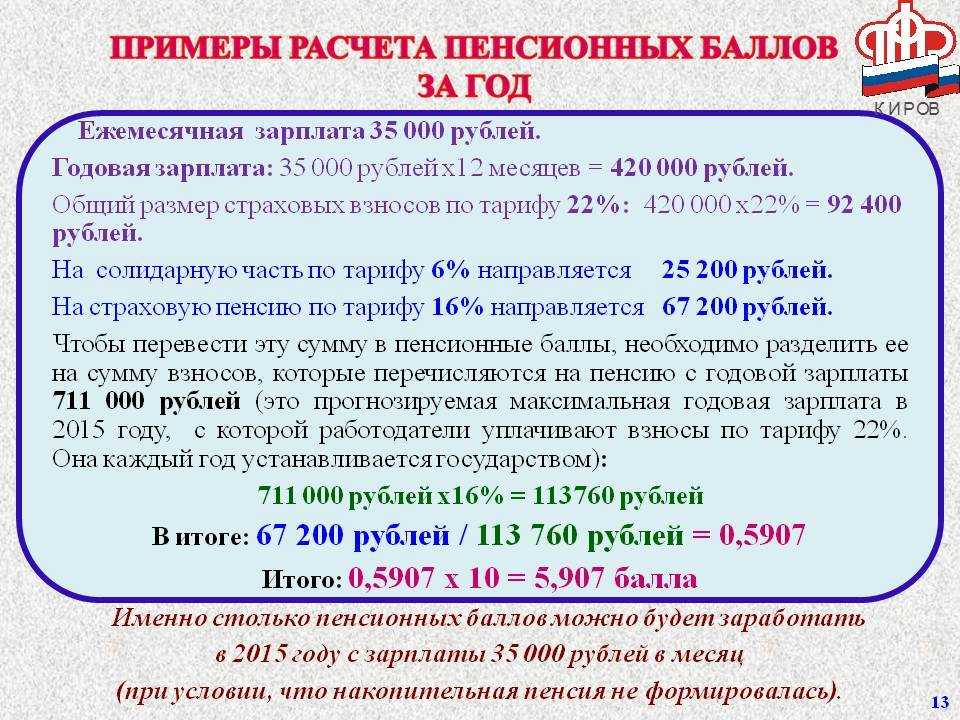

Это вторая фаза, когда подсчет ведется уже в баллах из страховых взносов от работодателя, отчисленных в ПФР. Вычет – 22% от ЗП, в балловый формат переводится 16% от оклада. Получить их можно по формуле:

СВИ:КП:СПБ.

Где на 2020 год:

- СВИ – сумма взносов с индексацией (индекс можно посмотреть в таблице);

- КП – количество периодов (предполагаемых месяцев 228);

- СПБ – стоимость пенсионного балла (цена за 1 б = 64,10).

|

Год |

Коэффициент-дефлятор индексации |

|

2014 |

1,101 |

|

2013 |

1,083 |

|

2012 |

1,101 |

|

2011 |

1,065 |

|

2010 |

1,088 |

|

2009 |

1,1427 |

|

2008 |

1,269 |

|

2007 |

1,204 |

|

2006 |

1,16 |

|

2005 |

1,127 |

|

2004 |

1,114 |

|

2003 |

1,177 |

|

2002 |

1,307 |

Отличие от предыдущего периода только в величине стоимости одного балла – 93 рубля. Кроме того, появились добавочные коэффициенты (военнослужащие по призыву, декретный отпуск до полутора лет) и изменились условия получения пенсионных выплат.

Что такое пенсионные баллы и как они начисляются

Пенсионный коэффициент – основной параметр, от которого зависит размер будущей выплаты. Как раньше, просто достичь определенного возраста и иметь нужный стаж, теперь недостаточно. С 2015 года для каждого будущего пенсионера обязательно наличие определённого количества баллов. Если их не хватит, в страховой пенсии могут отказать даже при достижении нужного возраста.

Индивидуальный пенсионный коэффициент

Что значит пенсионный коэффициент? Это баллы, которые человек копит, пока работает. Чем больше работодатель перечисляет за своего сотрудника, тем выше у него в итоге коэффициент.

Баллы копятся не только тогда, когда человек работает. Они начисляются и в следующих ситуациях:

- служба в армии;

- уход за детьми до полутора лет;

- уход за инвалидами или людьми старше 80 лет;

- в течение максимум 5 лет баллы могут начисляться в случае, если супруг переезжает вместе с другим супругом-военнослужащим в регион, где нельзя трудоустроиться, или находится в консульствах и дипмиссиях за рубежом.

Что означает пенсионный коэффициент при начислении пенсии? Эти баллы суммируются, и на основе полученной суммы рассчитывают размер будущей выплаты. Соответственно, чем больше баллов, тем выше выплаты. Для хорошей пенсии и зарплата должна быть высокой, либо увеличение возможно за счет купленных баллов.

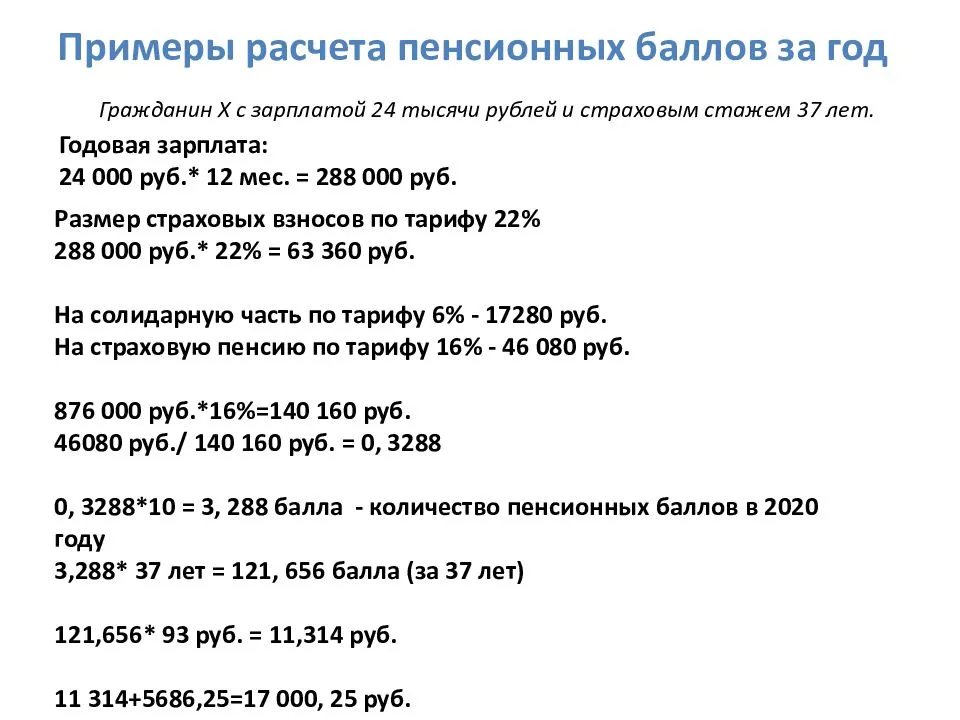

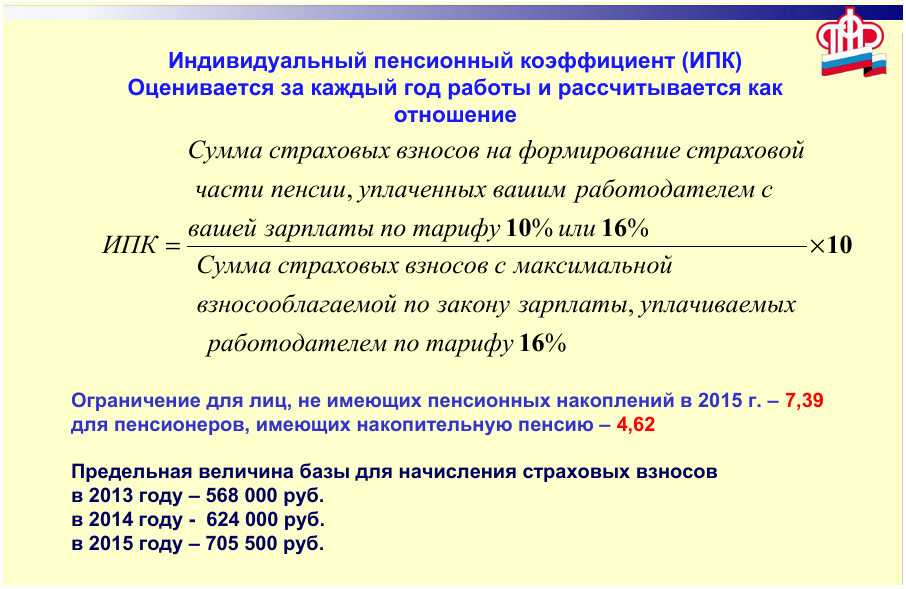

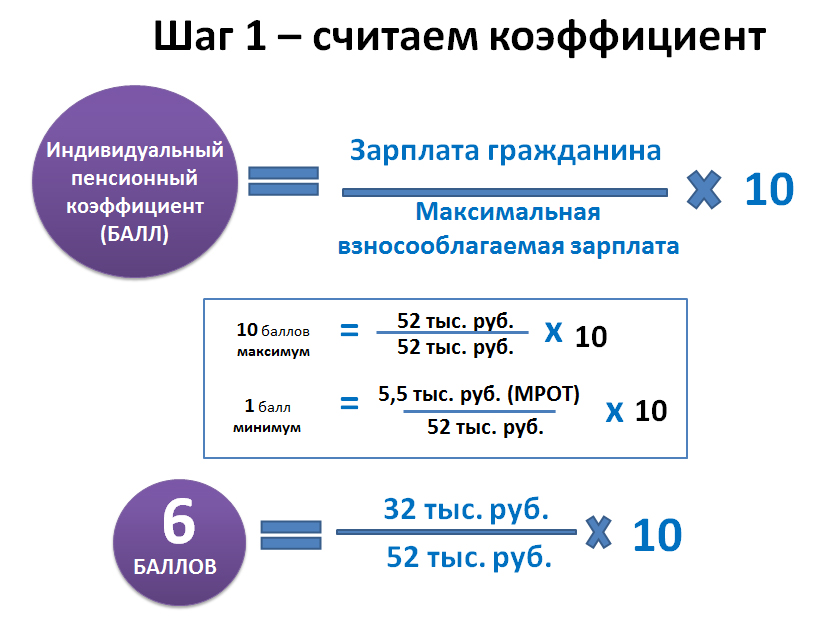

Формула расчета ИПК

Величину индивидуального пенсионного коэффициента можно считать по формуле: ИПК = (СВ/НСВ) × 10, где:

- СВ – все сделанные страховые взносы;

- НСВ – нормативный размер таких взносов, он рассчитывается как предельная база, установленная государством * 22, в 2023 году предельная база равна 1,917 тыс. руб.

После объединения ПФР и ФСС в новый СФР предельную базу сделали единой, как и тариф взносов. Ранее рассчитать предельную базу могли только с учетом прогнозного роста средней зарплаты, а также применяли коэффициенты. В прошлом году коэффициенты отменили, но вновь ввели в 2023 году – сейчас он составляет 2,3.

Стоимость пенсионного коэффициента

Каждый пенсионный балл имеет свою стоимость (СПК). Это непостоянный параметр и меняется ежегодно. В 2023 году СПК = 123,77 руб. В 2015 году его размер составлял всего 71,41 руб. На размер пенсионных баллов влияет также предельная база – эту величину определяет государство, ежегодно она увеличивается. Например, с 2022 по текущий год она выросла на 352 тыс. руб. Утверждают её Постановлением Правительства в конце каждого года.

Динамика выглядит следующим образом:

На стоимость ИПК влияет не только «чистый» размер зарплаты. Пенсионный коэффициент может быть ниже или выше в зависимости от выданных премий, отпускных, полученных за неиспользованный отпуск компенсаций.

Но некоторые выплаты от работодателя не включаются в расчёт:

- различные пособия, например, по уходу за ребёнком;

- выплаты по нетрудоспособности;

- командировочные;

- материальная помощь.

То есть для расчёта берётся чистый годовой заработок, по которому определяют объём страховых взносов и на основе предельной базы высчитывают ИПК.

Как узнать свои пенсионные баллы

Узнать, сколько у вас ИПК, можно следующими способами:

- На Госуслугах. Необходимо авторизоваться в своей учётной записи, в строке диалога с виртуальным помощником написать о заказе выписки из ЛС. В течение дня она поступит в профиль пользователя в электронном формате.

- В любом МФЦ. Для получения сведений о состоянии лицевого счёта, в том числе накопленных ИПК, при себе необходимо иметь паспорт.

В личном кабинете на сайте СФР есть онлайн-калькулятор. С его помощью можно посчитать, сколько будет начислено баллов за текущий год. Для этого необходимо знать размер зарплаты после вычета НДФЛ.

Формула расчета пенсии

Чтобы рассчитать пенсию необходимо знать следующие показатели:

- ИПК – индивидуальный пенсионный коэффициент (пенсионный балл), который зависит от величины зарплаты и, соответственно, суммы уплаченных работодателем страховых взносов.

- Гарантированная государством минимальная сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан согласно Федеральному Закону № 400 «О страховых пенсиях».

Для расчета пенсии по старости применяют следующую формулу:

СП = ИПК * ИПКс * К + ФВ * К

где СП – страховая пенсия по старости;ИПК – индивидуальный пенсионный коэффициент (суммарное число пенсионных баллов);ИПКс – старый индивидуальный пенсионный коэффициент (до 01.01.2015);К – коэффициенты установленные государством;ФВ – фиксированная часть пенсии (о ней поговорим ниже).

ИПКобщий = (ИПКс + ИПКн) × К

Индивидуальный пенсионный коэффициент (ИПК) рассчитывается по формуле:

ИПК = СВ / СВмакс * 10

где СВ – сумма уплаченных страховых взносов,СВмакс – верхняя граница величины взносов (вычисляется от взносооблагаемой базы и составляет 16%).

Сумма уплаченных страховых взносов составляет 22% от заработка без учёта налогов. На личный счете будущего пенсионера будет начислено 16% или 10%, в зависимости от решения будущего пенсионера относительно формирования накопительной части пенсии.

Пенсионные баллы

Для получения пенсии нужно суммировать баллы за рабочий стаж. Стоимость балла постоянно меняется и корректируется законодательством. Федеральный закон № 350-ФЗ утвердил следующую стоимость пенсионного балла по годам:

- 2019 — 87,24 руб.;

- 2020 — 93 руб.;

- 2021 — 98,86 руб.;

- 2022 — 104,69 руб.;

- 2023 — 110,55 руб.;

- 2024 — 116,63 руб.

Премиальный коэффициент

Формула также содержит премиальный коэффициенты. Его применяют в том случае, если пенсионер обратился за пенсией не сразу. Величину коэффициента можно посмотреть в таблице ниже:

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Размер взносов в ПФР

Взносооблагаемая база ежегодно индексируется и постоянно растет:

- в 2018 году она составляла 1 021 000 рублей,

- в 2019 году — 1 150 000 руб.,

- в 2020 году — 1 292 000 руб.

Рост предельной зарплаты для взносов в ПФР

Рост предельной зарплаты для взносов в ПФР

При расчёте ИПК для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с 1 января 2015 года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Фиксированная часть пенсии

Для расчета пенсии по старости в формуле (см. выше) мы использовали также фиксированную выплату. В 2019 году фиксированная выплата составляла 5334,19 руб. Данная цифра зафиксирована для всех кроме:

- инвалидов,

- лиц без иждивенцев или без права на досрочную пенсию.

Данная часть пенсии согласно законодательству будет только увеличиваться:

- 2019 — 5334,19 руб.;

- 2020 — 5686,25 руб.;

- 2021 — 6044,48 руб.;

- 2022 — 6401,10 руб.;

- 2023 — 6759,56 руб.;

- 2024 — 7131,34 руб.

Что делать, если не хватает пенсионных баллов или стажа

Если после выхода на пенсию баллов не хватает, а человеку положена только социальная выплата, недостающие ИПК можно купить самостоятельно. Для этого нужно обратиться в СФР и заключить договор добровольного страхования. Перечислять деньги на свой лицевой счёт можно ежемесячно или раз в 12 месяцев. Минимально нужно положить на счет один МРОТ за год, но не более восьми МРОТ в течение года – это предельная величина.

В 2023 году МРОТ равен 16242 руб. Отчислять в СФР нужно 16% от этой суммы в течение 12 месяцев. Соответственно, за год нужно перечислить от 31184 руб., за что дадут 1,016 ИПК.

Купить недостающие баллы могут те, кто работал неофициально, а также:

- ИП;

- самозанятые;

- работающие за рубежом;

- нотариусы и адвокаты.

Покупка возможна собственными силами, но разрешено, чтобы взносы за вас делал другой человек.

Расчет будущей пенсии

Будущая пенсия — это сумма денег, которую человек будет получать после выхода на пенсию для обеспечения своих нужд. Расчет будущей пенсии основывается на различных факторах, таких как размер заработной платы, стаж работы и платежи в систему социального обеспечения.

Стаж работы также является важным фактором в расчете будущей пенсии. Чем дольше человек работает и вносит свои платежи в систему социального обеспечения, тем выше будет размер его пенсии. Количество отработанных лет и обязательные платежи в пенсионную систему влияют на будущие пенсионные накопления.

Правила расчета будущей пенсии могут различаться в зависимости от страны и системы пенсионного обеспечения. Некоторые страны используют формулы, которые учитывают не только размер заработной платы и стаж работы, но и другие факторы, такие как инфляция и прожиточный минимум. Обычно пенсионные накопления начисляются каждый год и индексируются в соответствии с инфляцией.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

- каждый гражданин обязан вступить в систему ОПС;

- подтвердить страховой стаж в баллах;

- установлены единые правила того, как высчитывают пенсию;

- действует накопительная программа;

- инвестировать в это денежные средства из государственного бюджета;

- регламентирована работа негосударственных фондов.

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.

Индивидуальный пенсионный коэффициент (ИПК)

Это количество баллов, которое даются за отработанные годы. ИПК рассчитывается так: суммируется ИПКс и ИПКн (старый, накопленный до 2015-го, и новый), затем полученное значение умножается на К – повышающий множитель. Он тем больше, чем позже человек заканчивает трудовую деятельность. Для тех, кто перестал трудиться сразу по достижении положенного возраста, он равен 1.

Как высчитать размер пенсии? С помощью формулы: ИПКн = (CB/HCB)*10, где:

- CB – это сумма взносов от работодателя;

- HCB – это норматив, который также нужно заблаговременно узнать.

На 2020 год HCB = 207 720 руб, что было определено с помощью умножения предельной базы (определяется ежегодно государством) на 16%, то есть на 0,16.

Пример

Есть дополнительные деления за социально значимые периоды жизни.

|

Баллы |

Жизненные ситуации |

|

1,8 |

|

|

3,6 |

Уход за 2-м ребенком до 1,5 лет. |

|

5,4 |

Отпуск при рождении третьего и последующих детей на протяжении первых полутора лет. |

Денежный эквивалент этих баллов также определяется государством и повышается ежегодно. Так с 2020-го до 2024 года он повысится с 93 до 116,63 рублей.

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2019 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2019 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2015 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

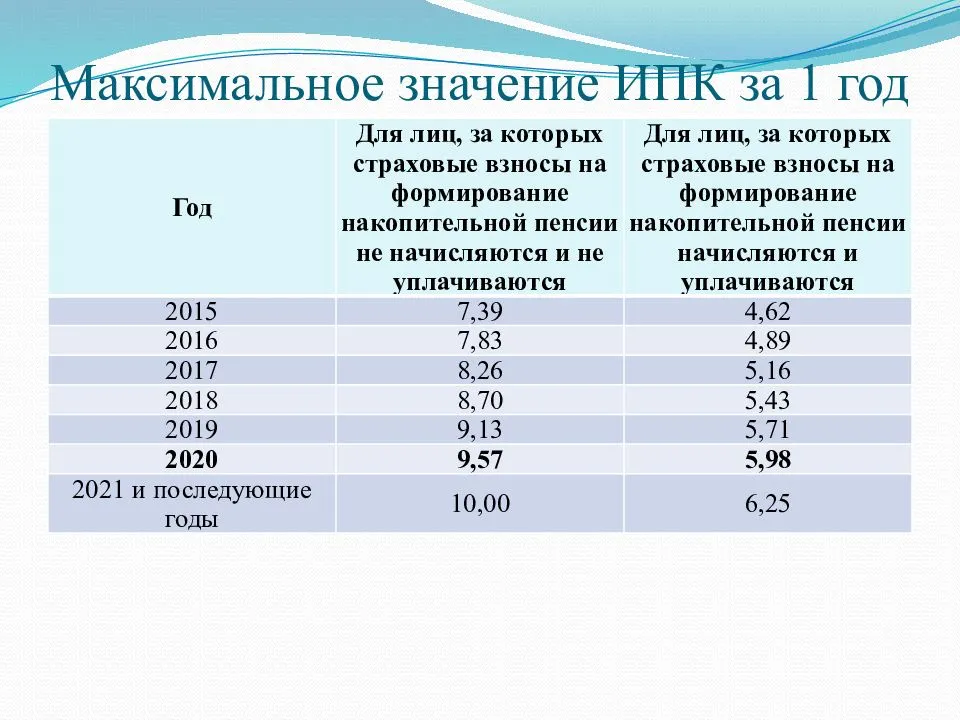

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2019 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

Что нужно учитывать?

Закон о начислении страховых пенсий касается именно тех людей, которые получают выплату в зависимости от своего возраста. Если говорить о пенсии по инвалидности или по потере кормильца, то там используются дополнительные коэффициенты. Итоговая сумма будет намного меньше. Для того чтобы расчеты были более простыми, здесь не учитываются повышающие коэффициенты для тех людей, кто решил не выходить рано на пенсию.

Если происходит отсрочка на год, то выплата будет увеличиваться на 5,6%. Если человек ушел на 2 года позже, то на 12%, а если на 3 – то на 19%. За 10 лет показатель достигает 111%.

Пенсии по инвалидности, потере кормильца рассчитывают иначе

Те люди, которые планируют выходить на пенсию в ближайшие года, могут воспользоваться некоторыми советами.

- Соберите все справки с любых мест работы вплоть до 2002 года. В то время ещё действовала система учета на каждую персону по отдельности. Нужно собирать справки для того, чтобы подтвердить ваш факт работы. Не нужно забывать и о документах, которые будут указывать на смену названия предприятия или организации.

-

Когда были периоды учебы, которые можно было включить в стаж, то нужно собирать все подтверждающие бумаги. Это могут быть документы об образовании или записи в трудовой книжке. Помимо этого, тут ещё имеется некоторый перечень дополнительных документов.

- Если получается справка о зарплате за 5 лет до 2002 года, то нужно выбирать те периоды, где отметка по получению доходов была самой высокой.

- Перед проведением процедуры лучше обратиться в Пенсионный фонд. Это можно сделать за 9 месяцев до выхода на пенсию. Для этого могут потребоваться дополнительный перечень документов, на сбор которых может уйти определённое время.

- Заявление на назначение пенсии можно предоставить за месяц до наступления пенсионного возраста.

Если рассматривать все действующие положения, то нужно отметить главное: вы должны быть официально трудоустроены в любой период, а также выплачивать страховые взносы в ПФ. Без таких взносов не будет пенсионных баллов, а значит, получить страховую пенсию у вас не получится никаким образом.

Как начать получать пенсию

Выплаты назначаются в заявительном порядке, заявление подаётся в СФР, но можно воспользоваться подачей онлайн через личный кабинет на сайте фонда:

- авторизуйтесь в личном кабинете гражданина;

- на главной странице спуститесь до раздела «Пенсии»;

- подайте заявление о её назначении;

- в первом разделе выберите территориальный орган, в который будете обращаться;

- укажите, как будете подавать заявку – через представителя или самостоятельно;

- данные заявителя (ФИО, почта, телефон и др.) в основном будут заполнены, недостающие сведения необходимо внести вручную;

- затем выберите вид пенсии, которую хотите получать, при необходимости внесите дополнительную информацию в специальном поле;

- укажите дополнительные сведения – работаете ли вы, получаете ли пенсию в другой стране и др.;

- подтвердите данные, поставив галочки в окнах, и нажмите кнопку «Сформировать заявление».

Заявление рассматривается в срок около 10 дней, после чего назначается выплата. Дополнительные справки не нужны – всё необходимое СФР запрашивает самостоятельно в других ведомствах. Первая выплата приходит в ближайший месяц, дата получения зависит от даты подачи и обработки заявки.

Что будет, если не заработал баллов и стажа для страховой пенсии

В таком случае предусмотрена социальная пенсия. Но получить её можно на пять лет позже достижения пенсионного возраста, который действует в конкретный момент.

В 2022 году женщины могут претендовать на соцвыплату с 61,5 года, мужчины — с 66,5. Размер пенсий тоже отличается. В начале 2021 года средняя страховая составляла 16 790 рублей, а социальная — 9 848 рублей. Более свежих Росстат пока не предоставил.

При этом, если доход пенсионера ниже прожиточного минимума для этой категории населения, ему доплатят недостающую сумму. В 2022 году прожиточный минимум для пенсионера составляет 10 277 рублей.

Но государство оставляет гражданам возможность «докупить» и стаж, и пенсионные баллы. Правда, оплатить можно не более половины требуемого стажа. Исключение сделано для самозанятых: они могут купить сколько угодно лет.

Чтобы добавить себе год работы, надо внести минимальную сумму взноса, которая рассчитывается по формуле:

Плата за год работы = МРОТ на 1 января года, за который вносятся деньги × 12 × 22%

В 2022 году это 36 669,6 рубля. Такая сумма даст 1,06 балла к ИПК. Если хочется ещё баллов, можно внести больше денег. Но не более восьмикратного размера минимального взноса. Чтобы оплатить стаж и баллы, нужно обратиться в Пенсионный фонд.

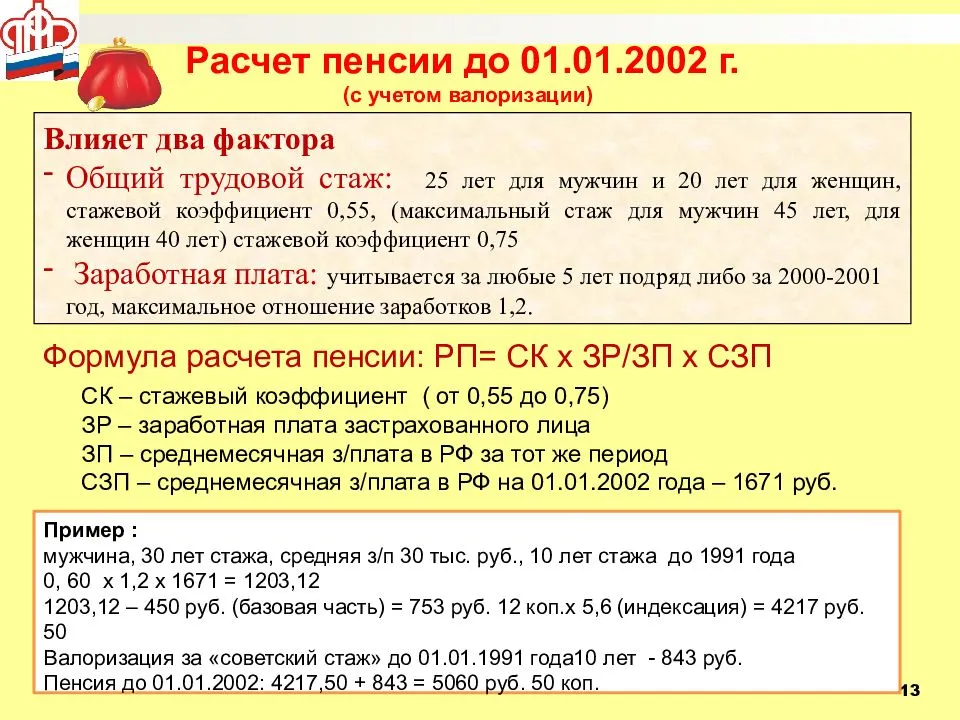

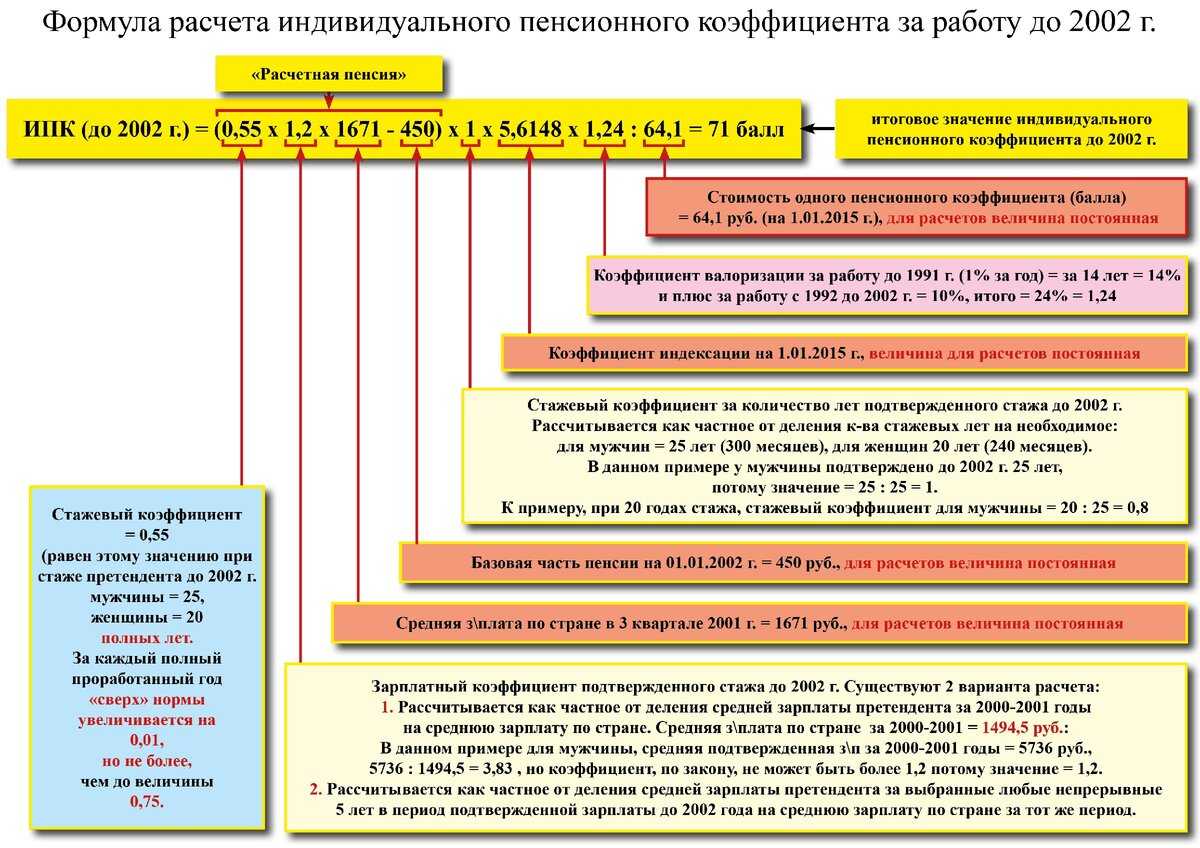

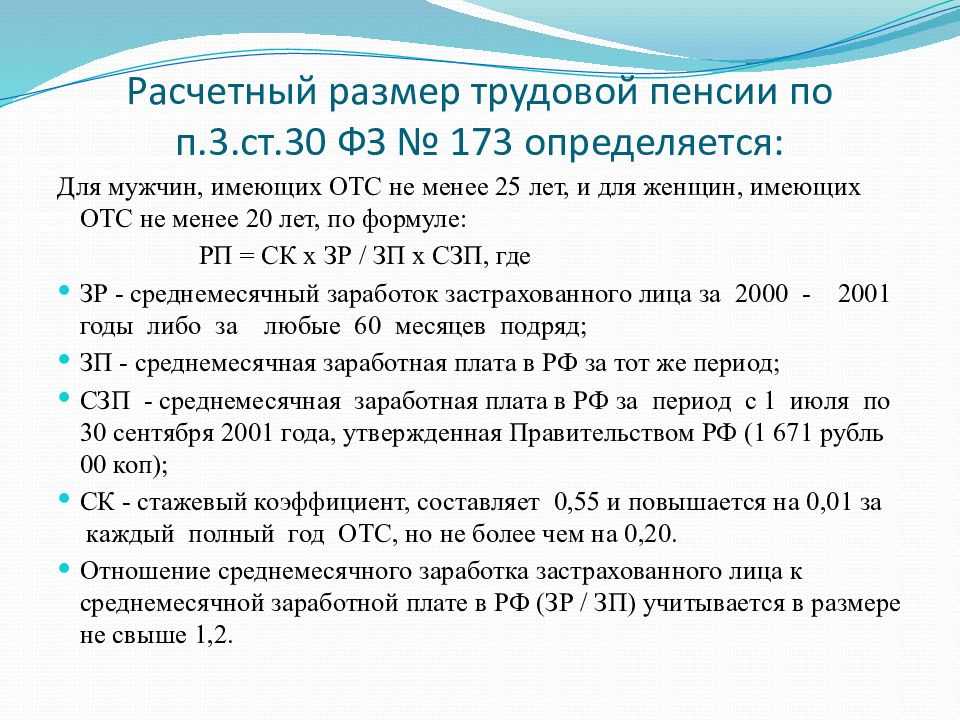

Формула расчета страховой пенсии по старости

Чтобы примерно понять, какой будет пенсия при выходе на нее, нужно заранее подготовить некоторую информацию. Прежде всего, это данные о работе до 2001 года включительно, какая-то информация о зарплате в этот период (нужно за непрерывный 60-месячный период), данные о страховых взносах после 2002 года (это, скорее всего, можно посмотреть в личном кабинете на сайте ПФР).

Расчет шаг за шагом будет таким:

- сравнить среднюю зарплату за непрерывные 60 месяцев со средней зарплатой по стране за тот же период (можно найти в интернете). Для этого желательно найти период, когда средняя зарплата была максимальной по сравнению со средней. Однако выше 1,2 соотношение все равно быть не может (если будет выше, в расчет пойдет 1,2);

- посчитать свой стаж до 2001 года включительно. В расчет в данном случае не включается учеба и некоторые другие периоды занятости (но армия включается). Если стаж равен 20 годам для женщин и 25 для мужчин, стажевый коэффициент равен 0,55. Если стаж больше – каждый год сверх этого увеличивает его на 0,01 (но не более чем до 0,75). Если меньше – в расчет идет 0,55, однако на следующем этапе пенсия пересчитывается пропорционально фактическому стажу;

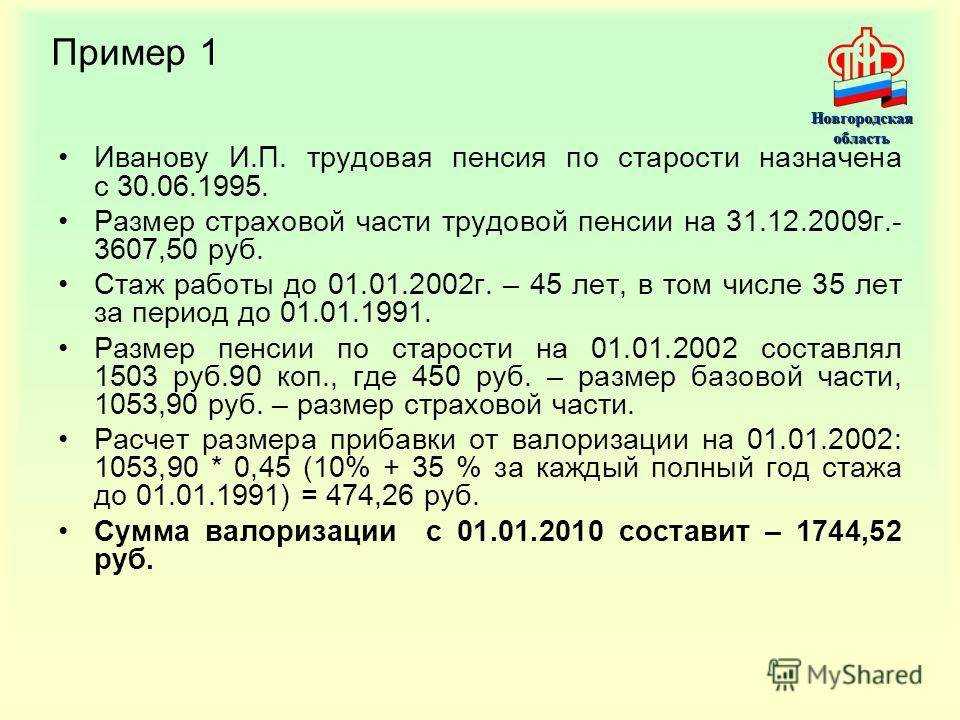

- умножить соотношение зарплаты на стажевый коэффициент и на 1671 рубль. Полученная сумма – расчетная пенсия на 31.12.2001;

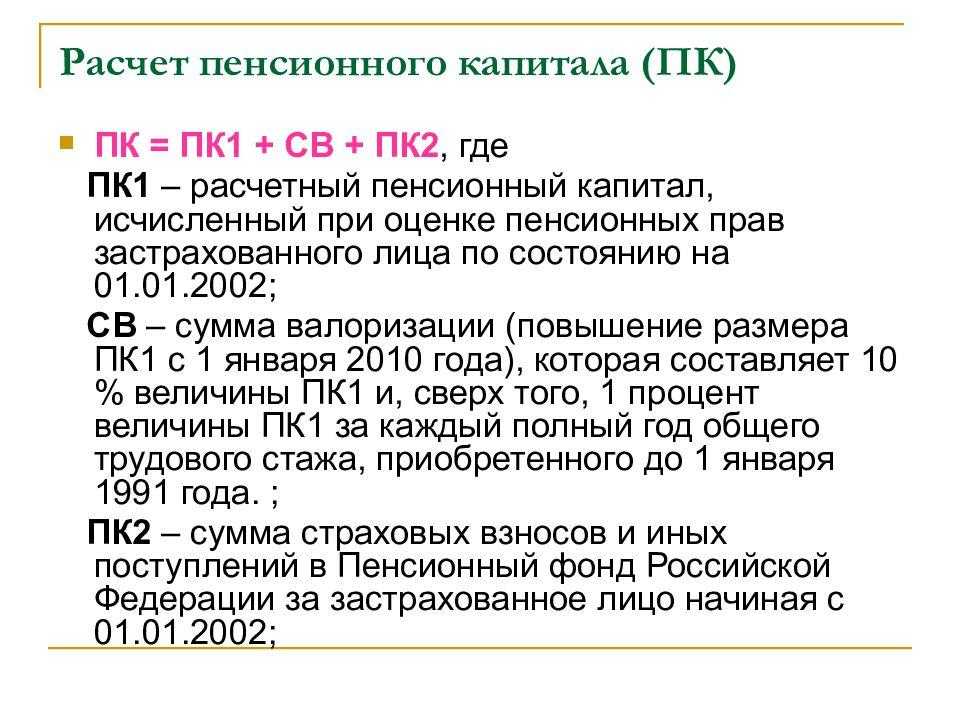

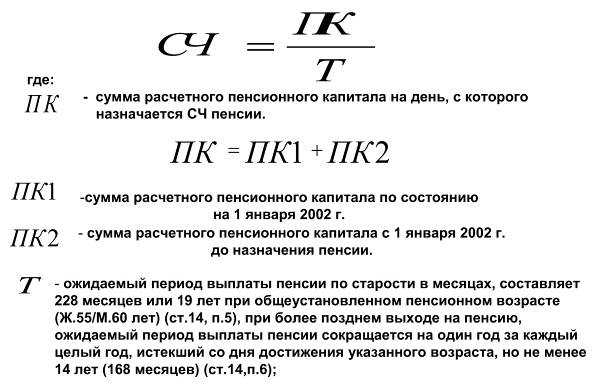

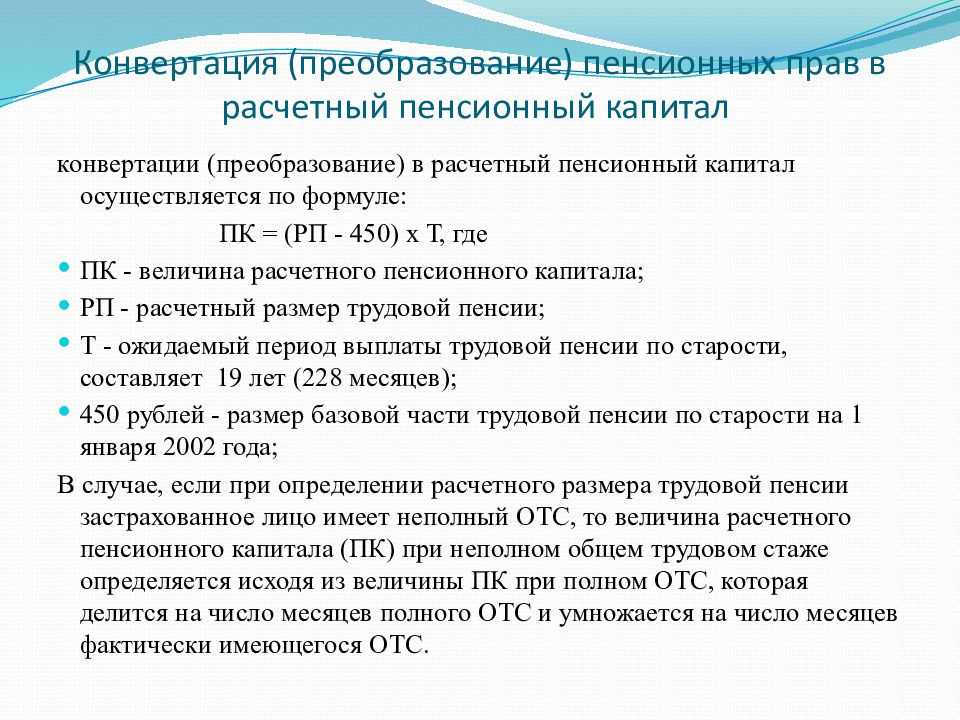

- далее из расчетной пенсии нужно вычесть 450 рублей (такой была базовая часть пенсии), а полученную разницу умножить на 144 месяца. Полученная сумма будет равна начальному пенсионному капиталу на 01.01.2002 (но если стаж на 2001 год был менее 20/25 лет, то полученный капитал пропорционально уменьшается – как рассчитать процент пенсии, сказано выше);

- дальше к полученной сумме каждый год прибавляются фактические страховые взносы на пенсионное страхование, плюс каждый год их индексируют (коэффициенты утверждались каждый год нормативными актами);

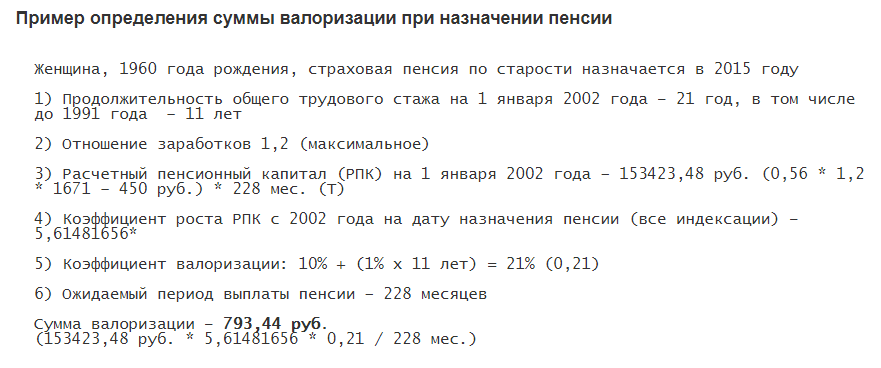

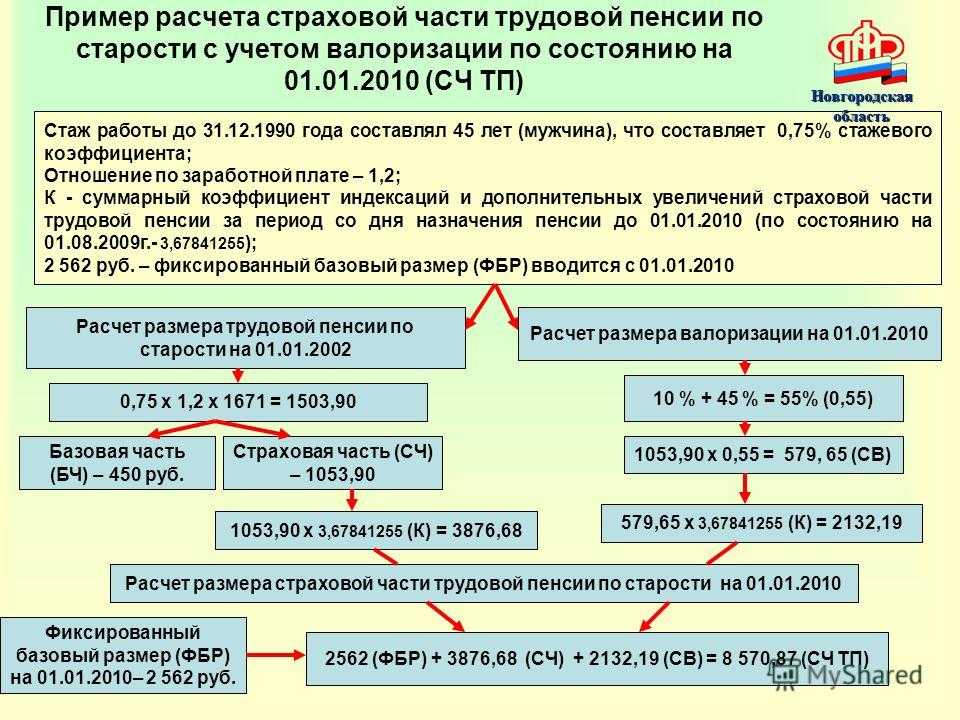

- в 2010 году была проведена валоризация пенсионных прав. Весь накопленный к тому моменту пенсионный капитал увеличили на 10%, если у человека был стаж с 1991 по 2001 годы, плюс на 1% за каждый год стажа до 1991-го;

- все, что было так накоплено на 31.12.2014, нужно разделить на 228 месяцев (получится расчетная пенсия на эту дату), а эту сумму – разделить на 64,1 рублей (столько тогда стоил пенсионный балл). Получится общее количество пенсионных баллов на 01.01.2015 – на момент начала реформы;

- каждый год сумма страховых взносов пересчитывается пропорционально предельной базе в баллы (где взносы с предельной базы равны 10 баллам). Также в первые годы после реформы баллы могли начисляться в урезанном размере (10 баллов в год получить было нельзя). Полученные баллы с 1 августа каждого года прибавляются на индивидуальный счет гражданина.

В итоге полученное количество пенсионных баллов и будет определять сумму пенсии. Примерно на этом основан пенсионный онлайн-калькулятор на сайте Пенсионного фонда России – он позволяет рассчитать пенсию онлайн, но только по тем данным, которые есть у ПФР в системе (то есть, пенсионный коэффициент калькулятор посчитает не полностью).

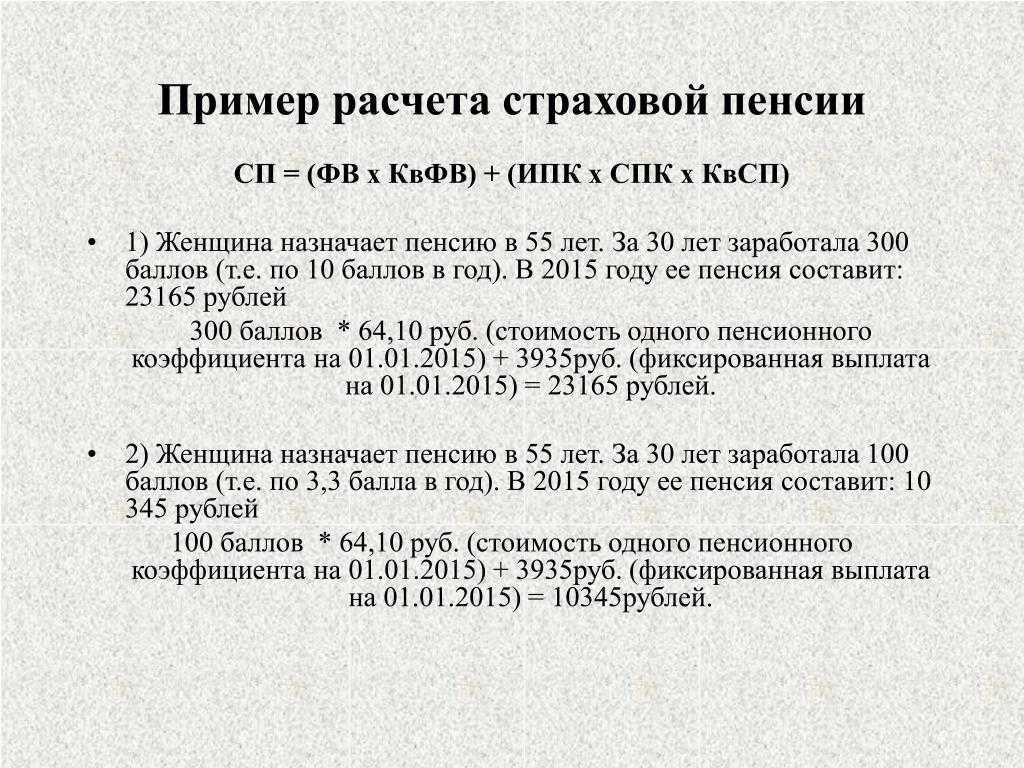

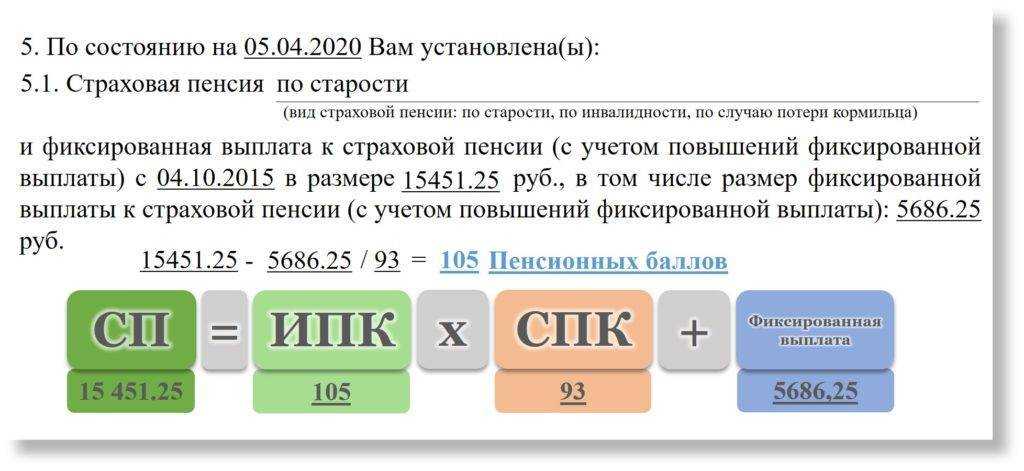

Итоговая сумма страховой пенсии рассчитывается из двух частей:

- стоимость пенсионных баллов – все накопленные баллы умножаются на 118,09 рубля;

- прибавляется фиксированная выплата – она составляет 7220,74 рубля в месяц.

При этом пенсионер может получить чуть больше пенсионных баллов и чуть более высокую фиксированную выплату. Об этом – дальше.

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Новая пенсионная формула

Общая сумма пенсии складывается из страховой пенсии и, если выбран соответствующий вариант пенсионного обеспечения в системе ОПС, накопительной пенсии. В 2023 году независимо от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан формируются пенсионные права только на страховую пенсию исходя из всей суммы начисленных страховых взносов.

Формула расчета страховой пенсии по старости:

СТРАХОВАЯ ПЕНСИЯ = СУММА ВАШИХ ПЕНСИОННЫХ БАЛЛОВ * СТОИМОСТЬ ПЕНСИОННОГО БАЛЛА в году назначения пенсии + ФИКСИРОВАННАЯ ВЫПЛАТА

или

СП = ИПК * СПК + ФВ, где:

- СП – страховая пенсия

- ИПК – это сумма всех пенсионных баллов, начисленных на дату назначения гражданину страховой пенсии

- СПК – стоимость пенсионного балла в году назначения страховой пенсии.

В 2023 году = 71,41 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

ФВ – фиксированная выплата.

На 1 января 2023 года = 4383,59 руб. Ежегодно увеличивается государством на уровень не ниже инфляции.

Таким образом, расчет страховой пенсии в 2023 году осуществляется по формуле:

СП = ИПК*71,41 + 4383,59

Вне зависимости от того, какова будет действующая пенсионная формула, не следует забывать, что трудовая пенсия напрямую зависит от рабочего стажа и других факторов. Накопительная часть пенсии – это не единственная её составляющая. Когда вы используете новый пенсионный калькулятор 2023 года, то одновременно применяются:

- пенсионный калькулятор Минтруда, чтобы узнать, сколько составит трудовая пенсия (с учётом срочной военной службы, ухода за ребёнком и других социально важных факторов);

- пенсионный калькулятор ПФР – он рассчитывает, каков будет фиксированный базовый размер страховой части трудовой пенсии.

Таким образом, у вас появляется возможность узнать актуальный размер пенсии для 2023 года. Ведь он зависит не только от того, где и в течение какого срока вы работали. Пенсия 2023 года рассчитывается также, исходя из того, какие страховые взносы гражданин уплачивает в ПФР в рамках ОПС – системы обязательного пенсионного страхования. От этого напрямую зависит базовый размер страховой части трудовой пенсии по старости в 2023 году.

Когда используются актуальные на сегодняшний день формулы ПФР, пенсионный калькулятор отображает размер пенсии, которую вы получали бы в 2023 году. С одной стороны, вы узнаете минимальный размер пенсии по старости в 2023 году, с другой – вам будет известна максимальная пенсия по старости в 2023 году в рублях, которая доступна вам.

Пенсионный калькулятор 2023 года позволит также определить оптимальный размер трудового стажа, который понадобится, чтобы накопительная пенсия была как можно больше, а общий размер пенсии был оптимальным. Используя пенсионный калькулятор Минтруда, вы узнаете, как сделать так, чтобы получилась максимальная пенсия по старости в 2023 году в рублях.

Обратите внимание, что пенсионный калькулятор ПФР 2023 года не следует использовать, чтобы рассчитать размер пенсии следующих категорий граждан:

- инвалидов;

- военнослужащих;

- индивидуальных предпринимателей;

- работников опасных и вредных предприятий;

- действующих пенсионеров и граждан, которым осталось менее 3 лет до выхода на пенсию.