Как исправить кредитную историю

Если же кредитная история далека от идеала, а необходимость в крупном займе все-таки существует, свой рейтинг можно поднять, воспользовавшись простыми приемами.

Видео. 7 шагов, чтобы исправить плохую кредитную историю

- Оформление кредитной карты с минимальным лимитом. При выдаче подобных кредитных продуктов, банки, как правило, не успевают досконально проверить клиента и охотно выдают карты. Стоит несколько раз воспользоваться картой и быстро вернуть деньги, как это положительно скажется на кредитном рейтинге.

- Оформление экспресс-кредита на товар. Это целевой потребительский кредит, который оформляется в сетевых магазинах по партнёрским программам. Такие программы тоже предполагают очень лояльное отношение к заемщикам и процент одобрения таких кредитных продуктов очень высокий. Далее платите по кредиту вовремя, но не досрочно! Многие заемщики ошибочно полагают, что досрочное погашение кредита автоматически переводит их в статус положительных клиентов, однако это не так. Банк не приветствует досрочного погашения, так как это негативно сказывается на его доходах. Соответственно, досрочные платежи тоже отражаются в кредитной истории и не самым лучшим образом влияют на рейтинг. Платите по кредиту за 1-2 дня до назначенной даты. Это сформирует образ дисциплинированного и платежеспособного клиента, которому банки с удовольствием будут оказывать свои услуги.

-

Если у вас не получилось за 3-4 месяца поднять свой рейтинг настолько, чтобы банк оформил крупный займ, не нужно каждый день бегать по новым организациям, в надежде найти ту самую компанию, которая все-таки выдаст ссуду. Дело в том, что абсолютное каждое официальное обращение в банк с целью оформления займа, фиксируется в БКИ и не лучшим образом сказывается на общем рейтинге. Чем большее количество обращений, тем яснее ситуация для банка.

- Станьте клиентом МФО (микро финансовые организации). Их основное отличие от банков – это другая целевая категория клиентов. Как правило, они предоставляют займы людям, которым отказали в выдаче кредита в других банкам. Естественно, делают это МФО не из благих побуждений, а целиком в коммерческих целях. Если сегодня средняя банковская ставка по кредитам составляет 23-27% в год, то МФО выдают краткосрочные займы под 35-40%. Безусловно, это не самый выгодный способ повышения своего рейтинга. Но, взяв, небольшой займ, и выплатив его за пару-тройку месяцев, можно не только решить свои финансовые проблемы, но и улучшить кредитную историю.

Чтобы эти мероприятия не были тщетными, поинтересуйтесь перед оформлением займа в этой МФО, может ли она, после выполнения вами взятых на себя обязательств, выдать справку о положительной истории. Накопив 2-3 таких справок, можно предъявить их банку.

- Лучше за кредитом обращаться в тот банк, в котором у вас уже есть зарплатная карта. Можно воспользоваться дополнительными услугами банка, демонстрируя свою клиентскую лояльность. Это оформление депозитного счета, дополнительной расчетной карты, страховки и т.д.

- Откройте депозитный вклад и постоянно его пополняйте даже на небольшую сумму. Открытие срочного депозита является для банком критерием вашей финансовой стабильности.

Виды кредитных историй

Вся кредитная история состоит из четырех частей:

- титульной;

- основной;

- закрытой;

- информационной.

Титульная часть содержит данные о заемщике, по которым происходит моментальная идентификация (это Ф.И.О., адрес, код субъекта).

Основная часть истории собственно отражает все данные о прошлых займах, суммах, числах погашения, просроченных платежах и т.д.

Закрытая часть содержит информацию о кредитном рейтинге и параметрах его формирования, о самом пользователе.

Одним из заблуждений многих заемщиков является утверждение, что кредитные истории заводятся только на должников. На самом деле, на всех, кто хоть один раз обращался в банк за кредитом и подписывал договор, заводится такая история, отражающая всю информацию о займе.

Виды кредитной истории

Сегодня финансовые эксперты все кредитные истории классифицируют по трем группам:

- Нулевая свидетельствует о том, что субъект ни разу не пользовался услугами банка и не оформлял займ.

- Положительная история говорит о том, что клиент ранее уже оформлял кредит и вовремя производил ежемесячные платежи.

- Отрицательная означает то, что у заемщика были проблемы с выплатой прошлых кредитов.

Наиболее привлекательной историей для любого банка, разумеется, является положительная. При нулевой истории, многие банки тоже весьма неохотно идут на контакт и, если и одобряют займ, то на минимальную сумму. С другой стороны, можно воспользоваться даже минимальной суммой кредита, дисциплинированно его выплатить и автоматически перейти в категорию клиентов с положительной историей, чтобы в дальнейшем уже рассчитывать на более крупные займы.

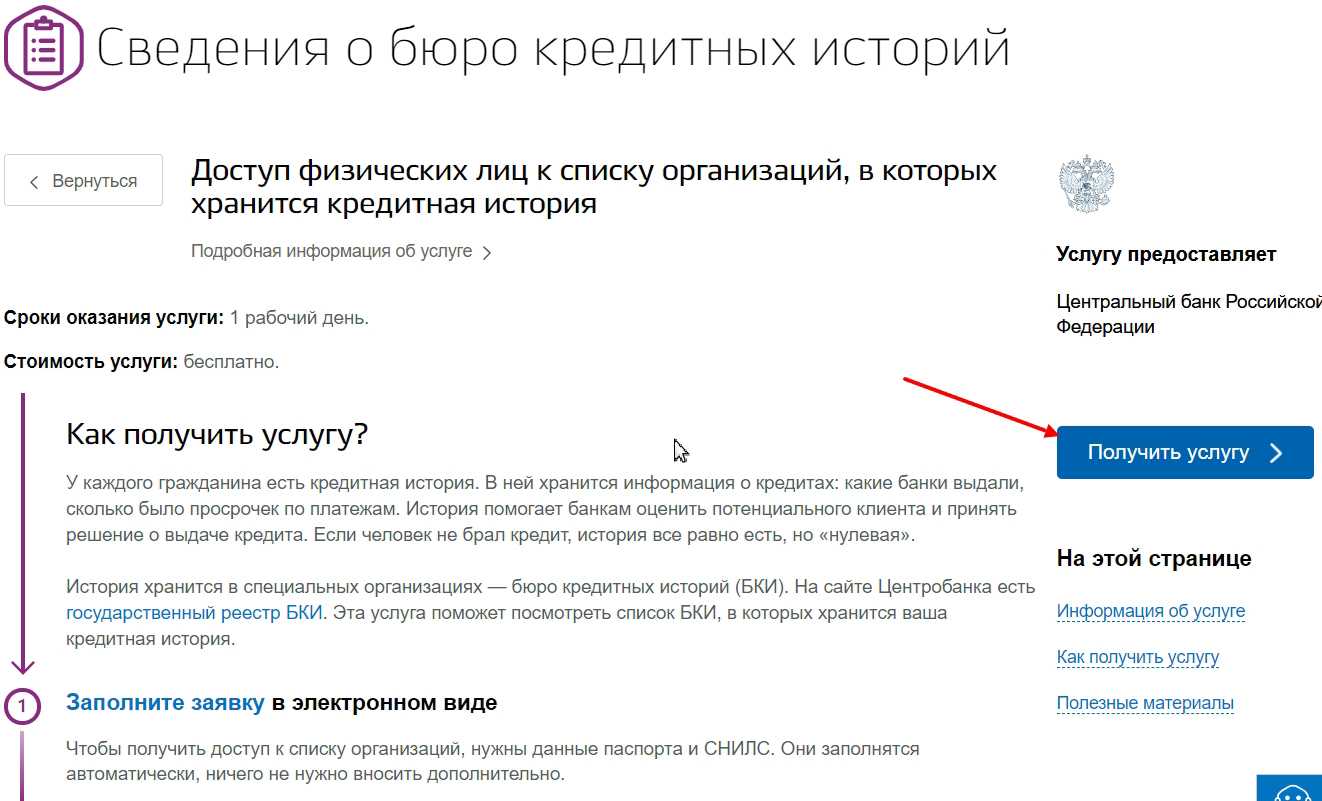

Как узнать свою кредитную историю — 4 проверенных способа посмотреть КИ 🔎

Существует немало способов запросить отчёт о собственной кредитной истории

Принимая решение, какой из них использовать, важно понимать, что сведения о заёмщике зачастую хранятся сразу в нескольких бюро и могут существенно отличаться в разных БКИ

Однако помимо личных данных здесь понадобится указать код кредитной истории. Если заёмщику он неизвестен, стоит обратиться в финансовую организацию, где был выдан кредит.

Выделяют 4 основных способа получить и посмотреть сведения о собственной кредитной истории. Ниже подробно описан каждый из них.

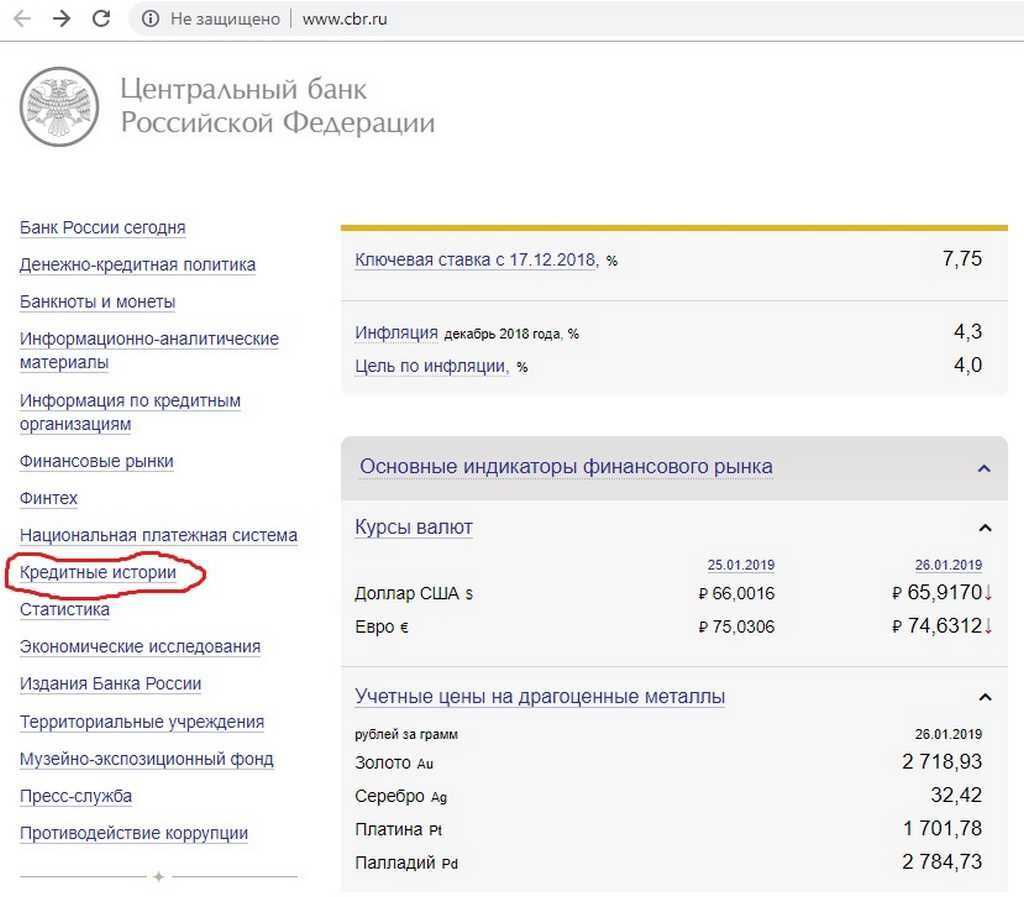

Способ 1. Обращение напрямую в БКИ

Несмотря на то, что в нашей стране сегодня действует более 20 бюро кредитных историй, свыше 90% всей информации о заёмщиках сосредоточено в 4-ёх из них.

Крупнейшими БКИ являются:

- Национальное бюро кредитных историй (НБКИ);

- Эквифакс Кредит Сервисиз;

- Кредитное бюро Русский Стандарт;

- Объединённое кредитное бюро.

Когда заёмщику известно, в каких именно БКИ хранятся сведения о нём, лучше сразу обратиться в эти бюро. Существует несколько способов сделать это:

- посещение отделения бюро;

- направление письменного запроса, например, в форме телеграммы;

- через интернет, если конкретное бюро предоставляет такую возможность.

БКИ собирает, сохраняет и обрабатывает сведения о гражданах, которые оформляли займы. Кроме того, бюро формирует и предоставляет по запросу финансовых компаний, а также физлиц отчёты о кредитной истории.

БКИ оказывает гражданам различные услуги:

Предоставление отчёта о кредитной истории заёмщика. Статистические данные подтверждают, что такая услуга пользуется наибольшей популярностью. За ней в БКИ обращаются физические лица, желающие уточнить кредитную историю, а также юридические лица, которым необходимо проверить надёжность потенциального клиента.

Формирование справки, содержащей подробную информацию о БКИ, хранящих сведения о заёмщике. Такой документ может понадобиться в тех ситуациях, когда выяснилось, что информация о физическом лице содержится в нескольких бюро

Важно понимать, что сведения могут существенно различаться – в одних БКИ информация может быть отрицательной, в других – положительной.

Исправление неточностей и ошибок в кредитной истории– это ещё одна из функций БКИ. Через бюро кредитных историй можно оспорить информацию в отчёте.

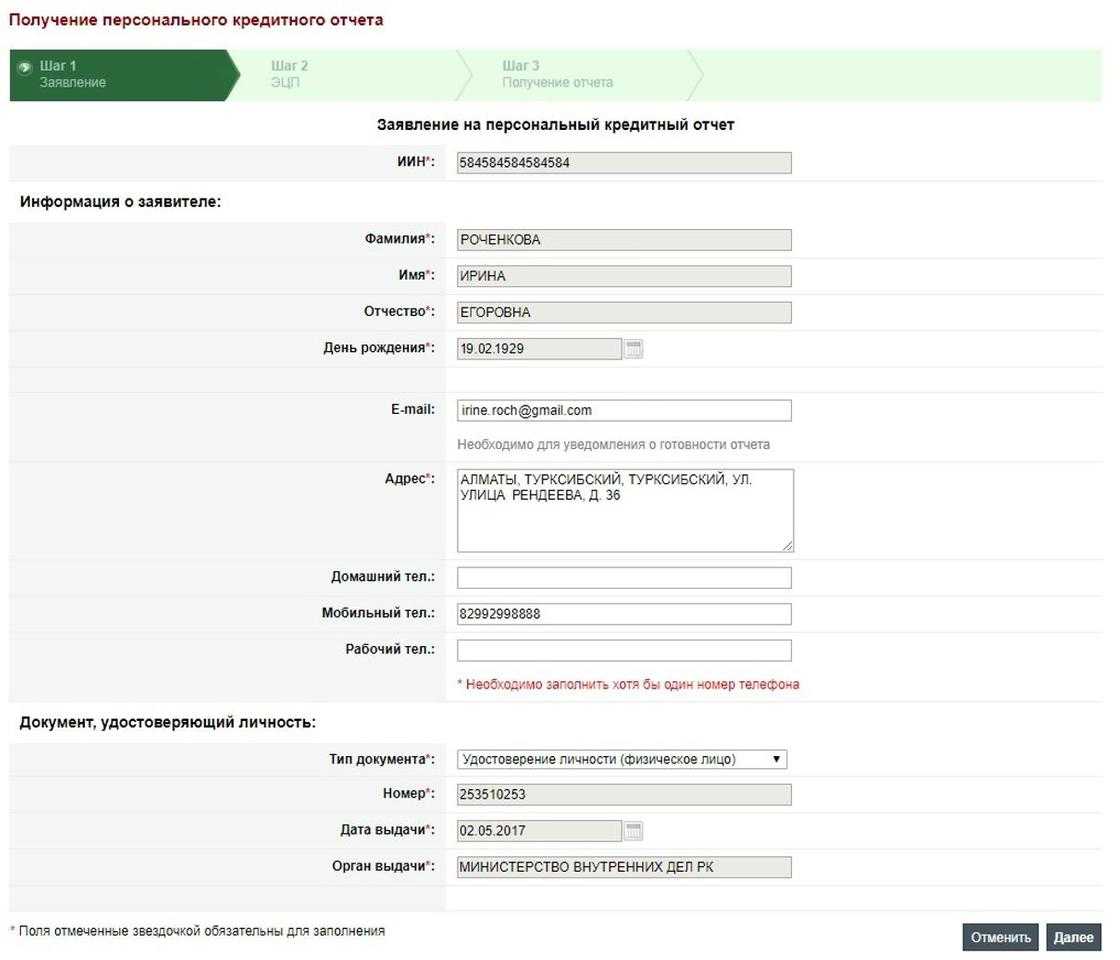

Возможность получить или изменить код кредитной истории. Подавая такой запрос, заёмщик должен представить документ, удостоверяющий личность.

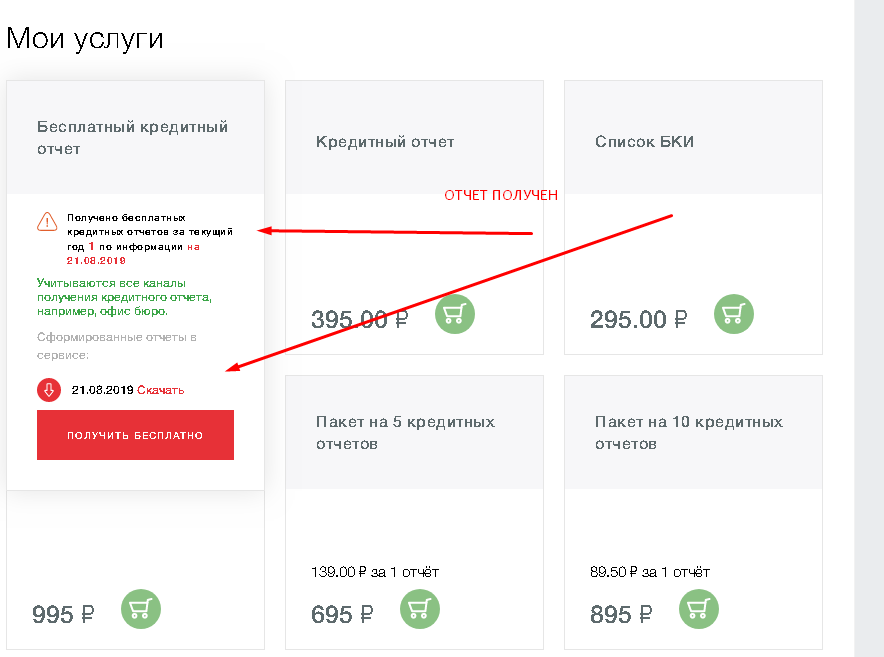

Один раз в 12 месяцев отчёт о кредитной информации в бюро предоставляется бесплатно.

Способ 2. Обращение в отделение банка, который является агентом БКИ

Запросить отчёт о репутации заёмщика можно посредством обращения в финансовую организацию, которая является агентом БКИ.

Такие услуги предоставляют крупнейшие банки, в том числе Ренессанс Кредит, ВТБ Банк Москвы, Почта Банк, Бинбанк, а также некоторые региональные финансовые компании. О возможности получения подобной услуги лучше всего уточнять непосредственно в отделении кредитной организации.

Чтобы оформить отчёт таким способом, следует направиться в банк-агент БКИ и написать соответствующее заявление. Как правило, это занимает не более 15 минут.

Большим плюсом (+) рассматриваемого способа является отсутствие необходимости обращаться к нотариусу для заверки документа.

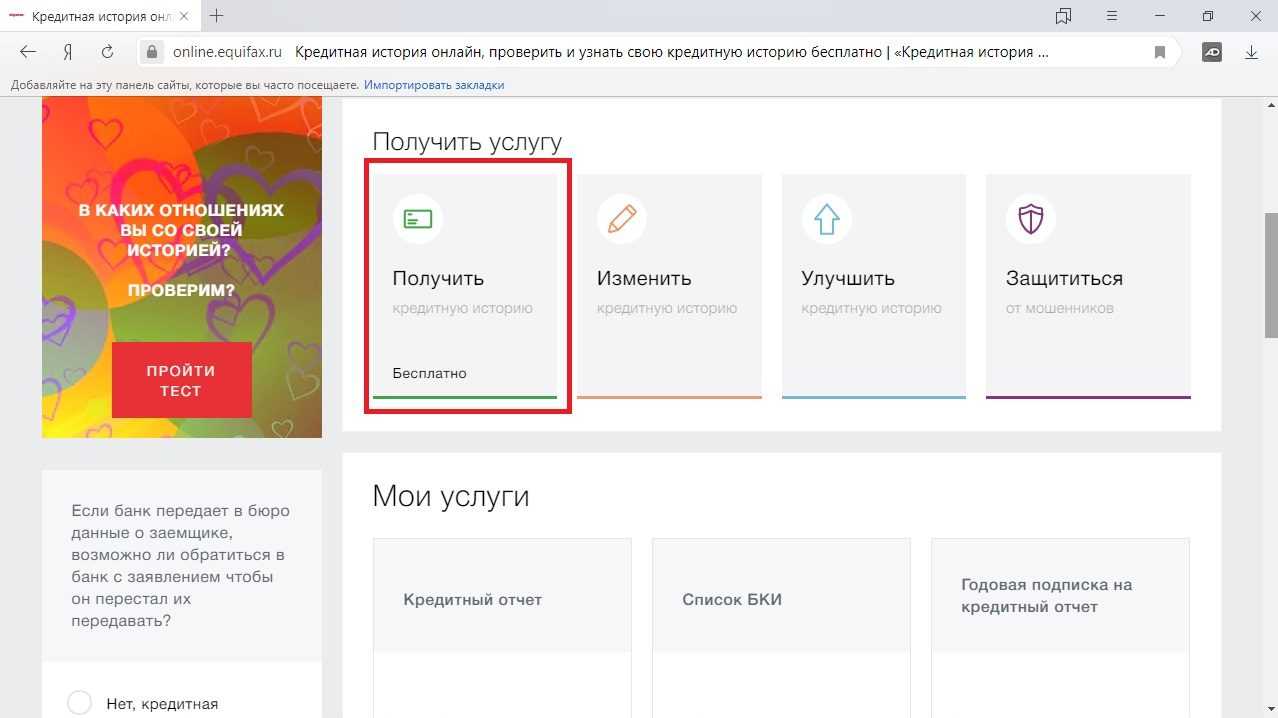

Способ 3. Через интернет-банк

Сегодня любой клиент крупного банка без труда может проверить собственную кредитную репутацию онлайн. В большинстве случаев для направления запроса достаточно авторизоваться в личном кабинете и выбрать услугу «Запрос кредитной истории».

Отчёт в этом случае предоставляется с взиманием комиссии, которая обычно списывается непосредственно с банковской карты. Следует понимать: банки сотрудничают с конкретными БКИ, из которых и будет предоставлен отчёт.

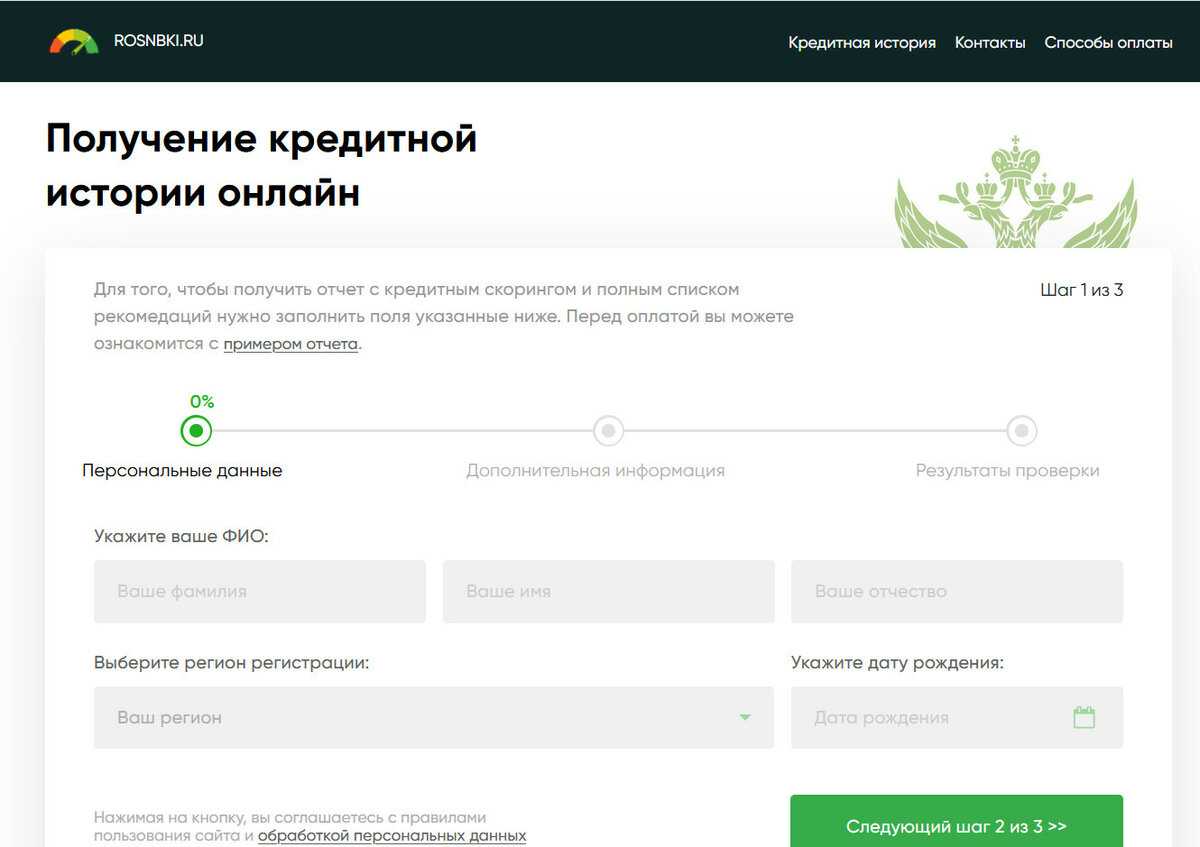

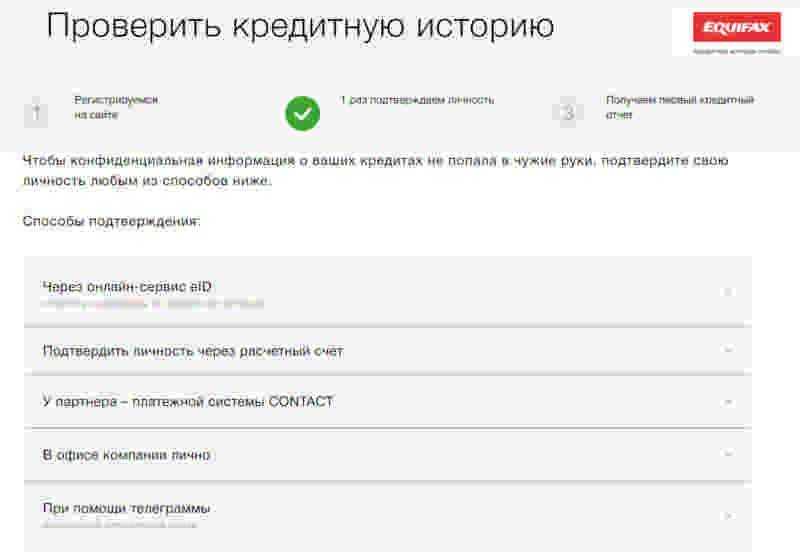

Способ 4. Использование сервисов оценки кредитной истории

В последнее время возросла популярность сервисов, позволяющих заёмщикам оценить кредитную историю. Они предоставляют всего за несколько минут мини-выписку. Она содержит рейтинг заёмщика, а также основные сведения – количество займов и наличие просроченной задолженности.

Наибольшей популярностью пользуются следующие сервисы:

- Мой рейтинг;

- MoneyMan;

- ЗБКИ.

Представленные способы позволяют получить отчёт о кредитной истории. Выбор между ними зависит в первую очередь от желания заёмщика.

Как посмотреть кредитную историю в Интернете бесплатно (в режиме онлайн) по фамилии за 2 простых шага — инструкция для новичков

Как исправить негативную КИ

Исправление КИ истории требует немало времени и усилий. По закону «О кредитных историях» информация о заемщике хранится в БКИ 10 лет с момента последнего изменения. Ни стереть, ни изменить какие-то данные в ней невозможно! Если в Интернете вы видите объявления с предложениями удаления данных из КИ, то можете быть уверенными, что это мошенники.

Даже изменение паспортных данных не поможет вам «обнулить» эту информацию. Дело в том, что во-первых, банк и БКИ идентифицирует вас не только по паспортным данным, но и по номеру ИНН, СНИЛС, номеру телефона и другим персональным данным. А, во-вторых, информация о смене паспортных данных попадает из Федеральной миграционной службы в разные базы данных, в том числе банковские и далее передается в БКИ.

Важно помнить, что ответственность заемщика перед банком немедленно сообщать ему о смене своих персональных данных, она прописана в кредитном договоре, и в случае, если заемщик не исполняет это требование, банк вправе досрочно прекратить действие договора и потребовать досрочного погашения суммы долга. Исправить КИ можно только постепенно

Вы можете взять последовательно несколько небольших товарных кредитов на покупку бытовой техники и максимально аккуратно расплатиться по ним. Еще один вариант — небольшой займ в микрофинансовой организации

Исправить КИ можно только постепенно. Вы можете взять последовательно несколько небольших товарных кредитов на покупку бытовой техники и максимально аккуратно расплатиться по ним. Еще один вариант — небольшой займ в микрофинансовой организации.

Процедура одобрения там намного проще и вероятность получения денег выше. Но будьте осторожны и внимательно читайте все условия договора. Проценты по займам в микрофинансовых организациях высоки и может обнаружится много скрытых дополнительных условий. Постарайтесь выплатить этот займ в срок. Спустя некоторое время и несколько удачно погашенных кредитов, вы можете обратиться в банк.

Будьте готовы, что даже если вы получите одобрение, условия по ссуде будут хуже, чем вы рассчитывали: банк может навязать страховку, увеличить процентную ставку и срок, а также одобренная сумма может быть меньше, чем вы просили. Тем не менее, стоит согласиться и на эти условия, если кредит вам необходим, и в дальнейшем постараться выполнять все условия банка.

Таким образом вы сможете постепенно улучшать свою кредитную историю и постепенно получать лучшие условия кредитования.

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Ошибки в кредитной истории

Что касается ошибок в кредитных историй, то это довольно распространенный случай, когда клиенты, получив отчет, видят несоответствие данных с реальным положением дел.

Ошибки при этом могут быть самыми неожиданными. Начиная с совпадения фамилии и имени с людьми, которые являются злостными неплательщиками и заканчивая временными задержками отправления информации банками в БКИ.

ошибки в кредитной истории

Это также могут быть всевозможные опечатки, некорректное указание данных, ошибка в дате рождения и т.д.

Даже самая обычная техническая ошибка с неверным указанием организации, в котором оформлялся кредит, может «стоить» клиенту больших нервов.

Стандартно, все эти ошибки можно разделить на три группы:

- невнимательность со стороны сотрудников банка;

- программные сбои;

- несвоевременно переданная информация банком в Бюро истории.

Обычно именно человеческий фактор, а не технический или программный сбой, является одной из самых распространенных причин ошибок в кредитной истории.

Банковский служащий попросту может забыть и не внести оперативно данные о погашении клиентом кредита. В результате, у заемщика будет сформирован отрицательный рейтинг и ему будет отказано в банке в новом займе.

Также нередко можно встретить случаи, когда информацию про задолженность одного клиента, по ошибке вписывается в карточку другого.

В процессе передачи данных между банком и БКИ может произойти потеря связи, вследствие чего данные о клиенте будут переданы не полном объеме.

И таких ситуаций очень много, поэтому, если даже после запроса о формировании кредитной истории, вам приходят неутешительные данные, которые не соответствуют действительности, не стоит отчаиваться.

Если, после запроса в БКИ, вы получили отчет, в котором отражена ошибочно плохая кредитная история, не стоит отчаиваться и опускать руки. Ситуацию можно изменить, если подать запрос на повторную проверку. Во многих случаях, инициаторам удавалось изменить данные, тем самым повысив свой кредитный рейтинг.

Как это сделать?

Нужно обратить в ту организацию, которая предоставила отчет, и подать официальный запрос на повторную проверку и изменение рейтинга. Заявление это составляется и заверяется нотариусом и содержит запрос на обжалование кредитной линии.

Вот простая пошаговая инструкция, которая поможет оспорить негативную кредитную историю и запросить пересмотр данных.

- Необходимо узнать номер субъекта кредитной истории. Эти данные находятся в банке, в котором вы брали займ.

- Составить заявление. Можно это сделать в произвольной форме. Это заявление необходимо направить в БКИ заказным письмом либо лично передать секретарю, с обязательной регистрацией. В течение 30 рабочих дней организация занимается рассмотрением заявления, досконально проверяет кредитную линию и формирует окончательный отчет.

- Если БКИ подтверждает факт обнаружения ошибки и поднимает кредитный рейтинг, то клиент может рассчитывать за одобрение займа в банке. При получении отрицательного ответа, заемщик может подать иск в Суд, чтобы оспорить решение.

Что делать после анализа кредитной истории

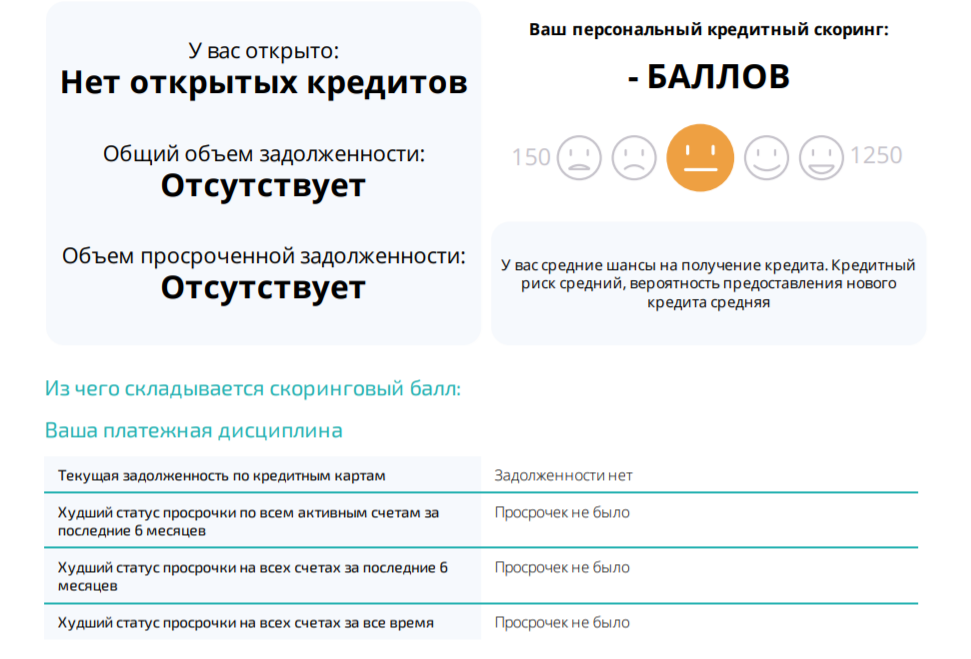

Получив на руки свою КИ, вы можете самостоятельно оценить свои шансы на получение кредита. В некоторых случаях, например, в отчете Сбербанка, вы сразу увидите свой кредитный рейтинг, выраженный цифрой с расшифровкой: 4 — очень хороший, 3 — средний и так далее.

БКИ Эквифакс присваивает вам «скоринговый балл», он варьируется в пределах от 1 до 1000, и чем он выше, тем вероятнее одобрение кредита

Если ваша КИ не содержит подобных баллов и оценок, вы самостоятельно можете сделать вывод о своей благонадежности, если будете знать, на что обращают внимание банки, изучая эту информацию о вас

Первое — это общая кредитная нагрузка и ее соответствие доходу.

Второе — это просрочки по платежам. Если просрочки были нечасто и в пределах 30—60 дней, банк может закрыть глаза на этот факт. Просрочки от 60 до 90 дней могут послужить причиной отказа в кредите в некоторых банках, а просрочка более 120 дней ведет к гарантированному отказу в получении заемных средств.

Анализ кредитной истории поможет вам подготовиться к большому и важному кредиту, например, на приобретение недвижимости. Убедившись в том, что КИ не содержит ошибок и в целом положительная, вы можете смело обращаться в банк и рассчитывать одобрение

Но если кредитная история испорчена, стоит сперва поработать над ее улучшением.

Рейтинг сервисов для проверки кредитной истории

| Список сервисов | возможность бесплатного получения | стоимость платной услуги |

|---|---|---|

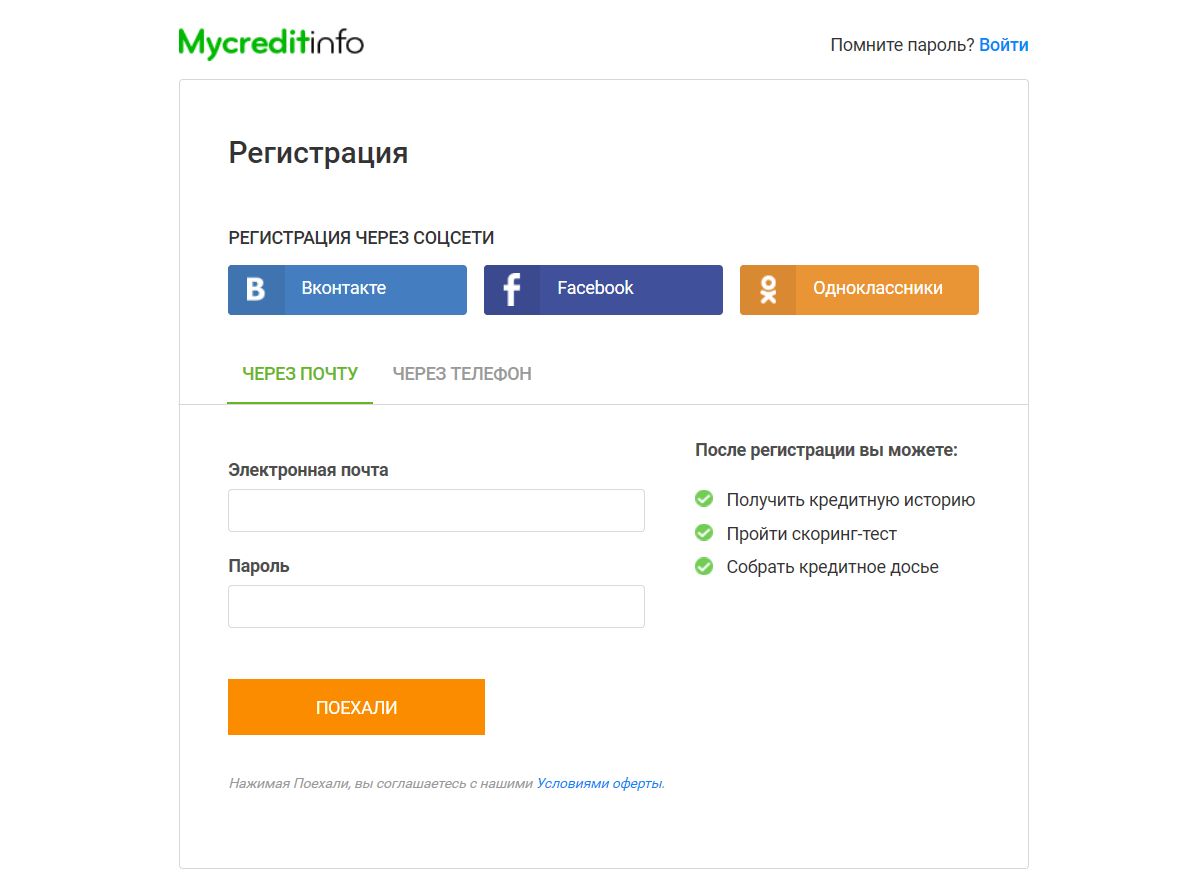

| Mycreditinfo | нет | от 600 р (в зависимости от выбранного пакета услуг) |

| Сбербанк | нет | 580 р |

| НБКИ | 1 раз в год | 450 р (при повторном обращении) |

| Equifax | 1 раз в год | от 300 до 800 рублей (в зависимости от выбранного пакета услуг) |

| ОКБ | 1 раз в год | 390 рублей |

Заключение. Каждый гражданин РФ имеет право на одну бесплатную проверку кредитной истории в течение календарного года. Для повторного обращения, придется выполнять запрос и оплачивать данную услугу. Но прежде чем обратить в организацию, необходимо узнать, в каком именно бюро содержится информация по взятым вами ранее кредитам. Есть вероятность того, что данные хранятся в разных бюро и информация будет неполной, если вы возьмете историю только из одной компании. Если вы убедитесь в том, что кредитная история неполная, то сервис обязан вернуть плату за услугу.

Для чего нужно знать свою кредитную историю?

Гражданам полезно знать собственную кредитную историю. При этом периодически изучать отчёт стоит даже тем, кто никогда не оформлял займов. Это поможет исключить целый ряд неприятностей.

Причины, по которым следует периодически запрашивать информацию из кредитной истории, могут быть разные:

Исключение фактов мошенничества. Нередко займы оформляются по подложным документам. В итоге владелец паспорта может и не знать о том, что стал заёмщиком. Чаще всего такая ситуация возникает в сфере микрозаймов. Зачастую МФО оформляют микрозаймы по копии или по фотографии паспорта

Поэтому важно следить, чтобы они не попадали в руки сомнительных личностей. Также нелишним будет проверить сведения из БКИ тем, кто когда-либо терял паспорт.

Исправление некорректной информации

Ошибки присутствуют во всех сферах деятельности, в том числе и в банковской. Чаще всего в этой области неточности связаны с человеческим фактором, а также с программными сбоями. В результате ошибки могут исказить отчёт о кредитной истории, и репутация заёмщика может быть испорчена без его участия.

Оценка вероятности положительного решения по заявкам на кредит. Если планируется оформить новый займ, скорее всего, банк при проведении оценки потенциального клиента запросит в БКИ его кредитную историю. Опираясь на репутацию заёмщика, кредитор делает вывод о его добросовестности. Если кредитная репутация окажется испорченной, по заявке на оформление займа может быть существенно уменьшена сумма, либо и вовсе принято отрицательное решение. О том, как и где взять кредит с плохой кредитной историей без отказа, читайте в одной из наших статей.

Проверка отсутствия запрета на выезд за границу. Нередко заёмщики сталкиваются с тем, что их не выпускают из страны по причине невыполненных долговых обязательств. Чтобы не оказаться в неприятной ситуации, стоит заранее сделать проверку. Запрет на выезд действует в случае наличия долга, превышающего 30 000 рублей. Чтобы всё-таки уехать, платёж стоит внести заранее – примерно за 3 недели до даты поездки. Специалисты рекомендуют после погашения обратиться к приставам, чтобы они отменили запрет на выезд. Если не принять таких мер, документ может не успеть дойти до пограничников.

Исключение возможности взаимодействия с коллекторскими службами. Для возврата собственных средств банки предпринимают различные меры в отношении должников. Нередко с такими клиентами работают служба безопасности, а также коллекторские агентства. Несмотря на то, что их действия строго регламентированы законом, взаимодействие с ними может оказаться крайне неприятным.

Таким образом, здесь приведено немало причин, по которым гражданам необходимо регулярно проверять информацию, которая содержится в их собственной кредитной истории.

Основные способы как можно проверить свою кредитную историю (бесплатно и за деньги)

Зачем знать свою кредитную историю?

После первого обращения за срочным займом или кредитом клиент начинает формировать свою кредитную историю. От качества выполнения обязательств перед кредитором зависят дальнейшие взаимоотношения с финансовыми учреждениями.

Как узнать кредитную историю?

Каждый заемщик должен знать свою КИ. Достоверные сведения позволят оценить свою привлекательность перед кредитом, а также исключить вероятность получения отрицательного решения по заявке при новых обращениях в банк или микрофинансовые сервисы.

Важно отметить, что банки очень серьезно относятся к наличию просроченной задолженности в прошлом. Даже если заемщик все погасил, доступ к большинству банковских кредитных продуктов для него будет закрыт до повышения рейтинга

Исправить КИ помогут многочисленные микрофинансовые организации, которые отличаются лояльностью к клиентам. А что делать, если вы обратились к кредитору и получили отказ, хотя ранее дисциплинированно выполняли все обязательства по кредитам? Лучше заранее проверить кредитную историю. Так клиент сможет выявить недостоверную или неточную информацию, то есть всевозможные ошибки в КИ.

Где проверить кредитную историю?

Если вы решили взять микрозайм без обеспечения, то в этом случае совсем необязательно уточнять свой рейтинг. МФО не предъявляют жестких требований к пользователям услуг. А вот если вы решили обратиться в банк за долгосрочным продуктом, к примеру, автокредитом или ипотекой, то лучше выяснить свой рейтинг.

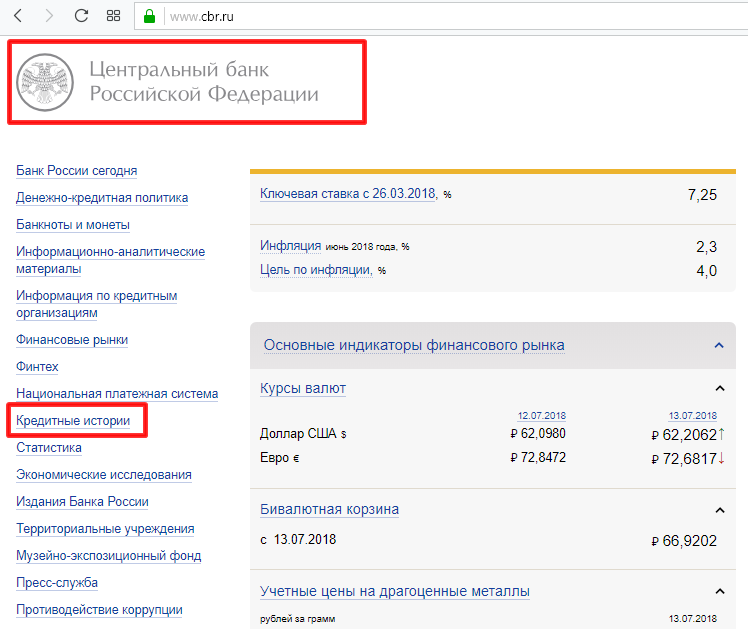

Кредитор передает все сведения о заемщике в БКИ, перечень организаций ведущих свою деятельность легально, представлен на сайте регулятора

Важно помнить, что каждый банк или МФО сотрудничает лишь с определенными БКИ. Поэтому сделав запрос в одно бюро, вы не получите достоверную информацию, а только потеряете свое время

Если вы думаете, как проверить кредитную историю быстро, то сделать это можно на сторонних порталах, а также в тех МФО, в которых вы получаете займ. Многие компании берут за такие услуги определенную плату.

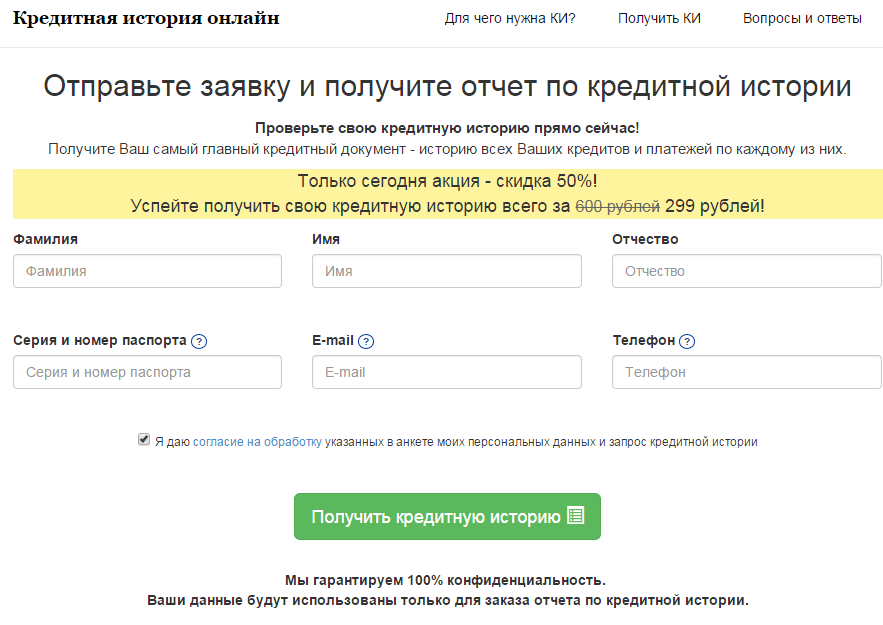

Наш портал предоставляет услугу «кредитная история онлайн»! Всего за несколько минут вы сможете выяснить свой рейтинг. Сотрудничать с нами безопасно. Кроме того, вы получаете полную и достоверную информацию, так как анализ производится сразу по нескольким базам БКИ. Выяснив свою привлекательность для кредитора, вы сами сможете решать, где взять микрозайм на выгодных условиях.

Что делать, если срочно нужны деньги?

У вас плохая кредитная история, проверить онлайн рейтинг – нет возможности, а деньги нужны без промедлений? Тогда обращайтесь в микрофинансовую компанию. Опытные эксперты микрофинансового рынка рекомендуют в этом случае брать микрозайм на банковский счет. В этом случае вероятность получения отказа ничтожно мала. Микрофинансовая компания производит идентификацию заемщика по предоставленным банковским реквизитам. Помните, что если ваша репутация испорчена, то о выгодных параметрах взаимодействия с кредитором остается только мечтать.

При сотрудничестве с недисциплинированными клиентами риски микрофинансовой компании увеличиваются в несколько раз. Стараясь снизить свои риски полной потери средств, они выдают небольшую сумму на короткий срок. При этом комиссия будет в разы выше, чем для дисциплинированных клиентов. Вовремя вернув долг, вы сможете повысить свой рейтинг на несколько пунктов. Обратившись несколько раз в МФО и исправив свою КИ, вам вновь откроется доступ к выгодному банковскому кредитованию! Таким образом, вы сами сможете решить, с кем вам интереснее и комфортнее сотрудничать!

Зачем нужна КИ?

Во многих странах история текущего состояния полученных кредитов является открытой информацией. В нашей стране такая возможность пока еще недоступна.

Во многих странах история текущего состояния полученных кредитов является открытой информацией. В нашей стране такая возможность пока еще недоступна.

На Западе потенциальный заемщик перед походом в кредитное учреждение сначала проверяет свою КИ. Главной причиной проверки является не оценка шансов получить заем, а возможность снижения его процентной ставки.

В современной России люди привыкли жить «в долг»: банки щедро раздавали кредиты, не обращая внимания на КИ. Однако кризис 2008 г. привел к массовым нарушениям выплат и вынудил банки щепетильнее относиться к истории заемщиков.

Основанием для отказа может быть даже незначительные, на первый взгляд, сведения в отчете. Даже добросовестный плательщик может получить отрицательную характеристику КИ в том случае, если когда-то ему отказывали в выдаче ссуды. А также встречаются ошибки или просроченная подача информации о полном погашении долга.

Цена услуги

Информация о стоимости в таблице:

| Название банк или БКИ | Цена в рублях | Есть ли возможность сделать запрос онлайн |

| Сбербанк | 580 | + |

| Русский Стандарт | 450 при обращении в офис организации и 250-1100 на портале | + |

| Бинбанк | 800 | + |

| Абсолют Банк | 1000 | Оформление только в офисе |

| Траст | 1000 | Только при личном обращении |

| Хоум кредит | 1000 | — |

| Московский индустриальный банк | 890-990 | + |

| Транскапиталбанк | 1000 | нельзя |

| Возрождение | 900 | — |

| Росевробанк | 1000 | — |

| Тинькофф банк | Представляет неполный отчет стоимостью 59р | + |

| Росгосстрах банк | 1100 | можно |

| Сургутнефтегазбанк | 2065 | — |

| Почта банк | 3000 | — |

Нет нужды запрашивать БКИ каждый месяц. Она понадобится, если заемщик собирается брать новый заем или покупать недвижимость при помощи ипотеки. Но все же стоит проверять БКИ раз в год, если есть опасность мошеннических действий.

Приложение «Кредистория»

Платформа позволяет управлять своей финансовой репутацией, а также обеспечивает бесплатный доступ к кредитной истории. Помимо этого, портал предлагает ряд дополнительных услуг, которые помогут оценить перспективы одобрения кредита. Приложение является официальным – создателем выступило Объединенное кредитное бюро (ОКБ).

С помощью этого приложения можно получить всю информацию о состоянии кредитной истории:

- проверить наличие штрафов и просрочек;

- выяснить причину отказа в предоставлении кредита;

- сверить правильность указанных данных и реквизитов;

- выявить незаконно оформленные кредиты и заёмы.

Чтобы бесплатно проверить свою кредитную историю, необходимо кликнуть на «Проверить КИ», после чего дать разрешение на обработку персональных данных и дождаться результата. Для входа в приложение можно использовать логин из Сбер ID, Тинькофф-банка и портала Госуслуг.

Отметим, что базовый функционал сервиса доступен абсолютно бесплатно. За дополнительную плату можно пользоваться услугами СМС-оповещений о новых заявках на кредит, умного анализа кредитоспособности, а также информированием о любых изменениях в кредитной истории.

Кредитная история: памятка клиенту

Что такое кредитная история?

Кредитная история — это запись о финансовом поведении физического лица или юридического лица в отношении использования кредитов и других финансовых обязательств. Она представляет собой историю платежей, задолженностей, кредитов и других финансовых сделок.

Кредитная история играет важную роль при принятии решений о предоставлении кредита или ссуды. Заемщики с хорошей КИ имеют более высокие шансы получить кредиты с более низкими процентными ставками, так как они считаются менее рискованными для кредиторов. С другой стороны, отрицательная кредитная история может затруднить получение кредита или привести к более высоким процентным ставкам из-за рассматриваемого риска невозврата средств.

Где хранится кредитная история?

Кредитная история хранится в базах данных кредитных бюро или кредитных агентств, которые собирают, хранят и обрабатывают информацию о кредитной истории заемщиков. Они сотрудничают с финансовыми учреждениями, чтобы получать данные о заемщиках.

Кредитные бюро собирают информацию о кредитной истории от кредитных организаций, банков, страховых компаний и других финансовых учреждений. Эта информация включает данные о кредитах, кредитных картах, ипотеке, сроках платежей, задолженностях, а также обращениях за кредитами. Оценивая эту информацию, кредитные бюро присваивают кредитный рейтинг (или кредитный скор), который отражает кредитоспособность заемщика.

Для чего необходимо проверять кредитную историю?

Заемщикам

Физическим лицам также важно регулярно проверять свою кредитную историю по нескольким причинам:

- Контроль за своей кредитной историей позволяет вам следить за тем, какая информация и сделки отражаются в вашем кредитном отчете. Это дает вам контроль над тем, что знают кредитные бюро о вас.

- Выявление ошибок и неточностей. Иногда в кредитных отчетах могут содержаться ошибки или неточности, которые могут повлиять на ваш кредитный рейтинг. Проверка регулярно позволяет вам выявить такие ошибки и принять меры для их исправления.

- Обнаружение мошенничества. Если вы замечаете неожиданные или неопределенные транзакции или открытие счетов, это может свидетельствовать о возможном мошенничестве.

Банкам

Банки проверяют кредитную историю клиента по нескольким причинам:

- Оценка кредитоспособности. Оценивая кредитную историю, банк определяет, насколько рискованно предоставить кредит данному заемщику. Заемщики с положительной кредитной историей обычно считаются менее рискованными и могут иметь лучшие условия по кредитам.

- Установление процентных ставок. Заемщики с хорошей кредитной историей могут рассчитывать на более низкие процентные ставки, так как они считаются более надежными.

- Принятие решения о выдаче кредита. Если кредитная история заемщика плоха, банк может отказать в предоставлении кредита.

- Управление рисками. Зная финансовую историю заемщика, банк может предвидеть возможные проблемы с возвратом кредита и принимать соответствующие меры.

Как часто нужно проверять кредитную историю?

Рекомендуется проверять свою кредитную историю по крайней мере один раз в год.

Для тех, кто активно использует кредиты, рекомендуется проверять кредитную историю при необходимости, например, после погашения кредита или перед подачей новой заявки. В первом случае это позволяет удостовериться, что банк передал данные без ошибок и нет просрочек. В случае с новым кредитом это помогает оценить вероятность его одобрения.

Сервис «Мастер подбора кредита» осуществляет бесплатный поиск выгодных предложений с учетом кредитной истории заемщика.

Процентные ставки и срок погашения кредита индивидуальны, зависят от выбранного банка и могут составлять от 5%

годовых до 40,4% годовых, срок от 3 месяцев до 20 лет.

Пример расчета:

При сумме кредита 25 000 руб. сроком на 3 года по ставке 11.5% годовых ежемесячный платеж составит 824 руб,

а общая переплата — 4 664 руб. За несоблюдение графика платежей возможен штраф согласно договору.

Адрес: 117638, г. Москва, улица Одесская, д. 2, этаж 19

Зачем периодически проверять свою кредитную историю

Итак, в КИ содержится информация обо всех ссудах, когда-либо взятых гражданином, о том, насколько добросовестно он возвращал деньги. Можно говорить о хорошей КИ, когда все платежи вносились своевременно, не допускались просрочки. Такому заемщику финансовые организации охотно выдадут очередную ссуду.

И, напротив, если взносы по кредитам делались с задержкой, то кредитная история клиента окажется испорченной. Это сильно осложнит процедуру выдачи займа в дальнейшем.

Если человек периодически берет деньги в долг в финансовых организациях, то ему следует быть в курсе своего кредитного статуса. Запрашивать отчёт по КИ нужно хотя бы раз в год, потому что:

- Это позволит избежать внесения ошибочной информации. В кредитную историю могут попасть данные о займах, не имеющих отношения к её владельцу. Кроме того, там могут висеть как просроченные давно закрытые ссуды.

- Зная, какие именно сведения содержатся в КИ, клиент будет готов к возможному возникновению проблем и их решению при оформлении очередного займа.

Узнать кредитную историю также иногда требуется страховым компаниям. При оформлении договора страхования может возникнуть необходимость оценить благонадежность клиента, его аккуратность при выплате взносов. Эту информацию можно почерпнуть из КИ.

Может захотеть узнать кредитную историю и вторая сторона по крупной сделке, например при купле-продаже объекта недвижимости или дорогого автомобиля.

Претендуя на ответственную должность, надо быть готовым к тому, что работодатель также поинтересуется кредитным статусом потенциального подчиненного. КИ характеризует ответственность человека, его умение правильно распределять свои финансы.