Что делать, если нигде не дают кредит

Итак, если все способы испробованы, но банки не дают кредит. Что делать? Не отчаиваться. Выход есть всегда. Если нет имущества, которое можно предоставить банку в залог, собственных накоплений не осталось, а занимать у родных и близких не вариант, то можно обратиться в одну из многочисленных микрофинансовых организаций.

Они предоставляют физическим лицам небольшие суммы под достаточно высокий процент на короткий срок (не более тридцати дней). Большая переплата оправдывает себя тем, что клиент МФО не должен доказывать свою благонадежность. Ему достаточно лишь иметь при себе паспорт. Если у заемщика есть возможность предоставить справку о доходе, то процент по кредиту для него станет значительно ниже.

В качестве примера микрофинансовой организации можно привести: «Миг Кредит», «Деньга», «Домашние деньги» и т. д. Они достаточно долго существуют на рынке и имеют неплохую репутацию.

К положительным относятся:

- Большая вероятность одобрения запроса на кредит. Он выдается практически всем желающим.

- Высокая скорость рассмотрения заявки.

- Оперативное зачисление денежных средств на счет клиента или выдача наличных. Последнее, как правило, происходит в течение 20 минут.

- Деньги могут быть предоставлены клиенту несколькими способами: выданы наличными, перечислены на карту или банковский счет, направлены на электронный кошелек. Кроме того, есть сервис по доставке денежных средств курьером на указанный клиентом адрес.

Отрицательные моменты:

- Высокий процент по кредиту. Его величина достигает 1 % в день, а это означает, что годовая ставка составляет 250–365 %.

- Срок предоставления кредита редко превышает один месяц.

- Сумма займа не может быть большой. Как правило, она не превышает двадцати тысяч рублей. В исключительных случаях – пятидесяти тысяч.

Для некоторых заемщиков это идеальный вариант. Однако им не стоит забывать, что выгоднее вернуть кредит как можно быстрее. В противном случае сумма долга будет очень быстро увеличиваться и гасить обязательства с каждым днем станет все труднее. Потому обращаться в МФО стоит лишь тогда, когда есть уверенность в собственной платежеспособности, но нет возможности взять кредит в другом месте.

Как сделать так, чтобы одобрили кредит

Если есть подозрения, что причина в кредитной истории — нужно ее проверить. Не исключено, что в документ вкралась ошибка, тогда можно будет подать запрос на ее исправление. Проверить свою кредитную историю можно дважды в год абсолютно бесплатно. Для этого:

- Через Госуслуги запросить данные из Центрального каталога кредитных историй – где хранится КИ клиента. Как правило, это три крупнейших бюро – ОКБ («Кредистория»), НБКИ и «Скоринг бюро».

- На сайте каждого из БКИ подать запрос на получение отчета о кредитной истории. Авторизоваться можно через Госуслуги, а запрос обрабатывается достаточно быстро.

- В отчете проверить наличие просрочек, общую долговую нагрузку и главное – итоговый балл клиента (он может составлять от 1 до 999 баллов).

В случае, если в КИ есть проблемы, ее можно исправить. Например, можно попробовать взять небольшую сумму на короткий срок и вернуть ее вовремя — это также положительно повлияет на историю. Другой вариант – использовать сервис вроде «Кредитного доктора».

В других ситуациях тоже можно сделать так, чтобы одобрили кредит:

Если есть несоответствие требованиям банка — поискать другие кредитные организации. Например, если заемщику 19 лет и ему отказали из-за возраста, есть смысл поискать банк, выдающий кредиты с 18-летнего возраста

В случае низкого дохода нужно поискать возможности его увеличения или запросить меньшую сумму

Также важно постараться собрать все справки, которые могли бы подтвердить доход.

Если высокая долговая нагрузка — попробовать ее снизить

Для этого закрыть кредитные карты, которыми человек не пользуется (лимит по ним тоже принимается банками во внимание), постараться выплатить мелкие кредиты и займы, найти работу с лучше оплатой или подработки.

Если недостаточно стажа или есть подозрение, что банк считает деятельность рискованной — поискать организацию с более лояльным отношением к заемщикам. Аналогично нужно поступить, если есть правонарушения.

Если не дают кредит без страховки — можно пожаловаться руководству банка по телефону горячей линии

Но банк все равно может отказать, не объясняя причин

Поэтому лучше сразу искать другую финансовую организацию или соглашаться на страхование.

Если были предоставлены недостоверные сведения, можно попытаться получить кредит в другом банке, но тщательно проверить заявку на ошибки.

Если вы подавали много заявок и везде получали отказ, то стоит сделать перерыв на 1-2 месяца — иначе банки и дальше будут отказывать. За это время нужно попробовать улучшить впечатление о себе, как о заемщике — закрыть небольшие кредиты, аннулировать ненужные кредитные карты и даже подумать о другой работе с более высокой зарплатой.

Займ в микрофинансовой компании (МФО) — вариант оформить ссуду с плохой кредитной историей

Поскольку микрофинансовые компании (МФК) не занимают такого важного положения в банковской системе страны как банки, требований к формированию подобных резервов при выдаче ссуды у них нет. К тому же достаточно высокие ставки по займам покрывают возможные риски невыплаты выданного займа

Банки предоставляют кредиты по средней ставке 15-17% годовых в рублях (без оформления страховки). Со страховкой ставки варьируются от 7,9% до 13%. Ставка по займам в МФО обычно 1% в день, то есть 365% годовых.

Такие условия по микрозаймам позволяют компаниям предъявлять более лояльные требования к деловой репутации клиентов, к качеству их кредитной истории. Клиентам — улучшить качество кредитной истории, при условии, что займ будет погашен в срок и без просрочек. Все МФК обязаны вносить информацию по исполнению обязательств клиентами по оформленному займу хотя бы в одно БКИ. Сведения об их своевременном погашении помогут в будущем начать кредитоваться в банках. Конечно, в тех из них, которые кредитуют клиентов с закрытыми микрозаймами.

Преимущества и особенности микрозайма в МФО в сравнении с кредитом в банке

- Требования МФО к своим клиентам гораздо лояльнее банков: они кредитуют с плохой кредитной историей, без наличия официальной работы и пр.

- Займ оформляется полностью дистанционно, клиенту никуда не придется ехать. Банки такое могут предложить только своим постоянным клиентам. Все новые, если и могут оформить заявку на сайте онлайн, для получения кредита обязательно должны приехать в офис. На встрече банк проверяет предоставленные документы и только после проверки подтверждает выдачу кредита.

- Анкета одобряется автоматически в большинстве компаний. Без звонков клиенту, контактным лицам или на работу. При рассмотрении заявки на кредит, в большинстве случаев, тем более по новым клиентам, сотрудник службы безопасности звонит заявителю, его контактным лицам и на рабочий телефон.

- Множество способов для получения ссуды.

- При своевременном погашении займа, можно сразу же оформить новый займ на более крупную сумму и по более низкой ставке.

- Возможность оформить пролонгацию договора, оплатив только начисленные проценты, срок договора будет продлен на первоначальный. Чем-то напоминает кредитные каникулы. С той разницей, что по займу продление можно оформить в личном кабинете за несколько минут. Без необходимости предоставлять документы о снижении дохода или писать какие-либо заявления и ждать их рассмотрения и пр. В банках так просто пролонгацию не оформить.

Особенности оформления займа на карту с плохой кредитной историей

- Займ после одобрения и подписания всех необходимых документов перечисляется на карту мгновенно и деньги приходят буквально за 2-5 минут.

- Карта должна быть на руках у клиента — многие компании перед отправкой анкеты на рассмотрение или переводом денег могут запросить фото документов, указанных в анкете, в том числе и лицевой стороны карты клиента.

- При выборе такого способа получения займа, МФК карту верифицируют, для чего проходит списание определенной суммы денег — до 10 рублей с последующим возвратом после успешного списания. Поэтому на карте должен быть не нулевой баланс.

- Карта обязательно должна быть именной, не виртуальной. Многие компании при запросе клиентом перевода одобренного займа устанавливают ограничения — не переводят на кредитные карты. Так пишется на сайте в личном кабинете у некоторых МФО. На практике перевод осуществляется по номеру карты и на кредитную карту он тоже придет. Отличие может быть в сроках зачисления. Кредитная карта ничем не отличается от обычной в данном случае. Любые переводы придут на нее, как и на дебетовую.

- Верифицированная карта, на которую был зачислен займ, фиксируется со всеми реквизитами в личном кабинете МФО. При несвоевременном погашении ссуды, компания (по условиям договора) может сама списать сумму платежа с указанной клиентом карты.

Если не платить кредит банку, что будет? Что грозит должнику?

За прошедшие десятилетия банки и МФО практически «привыкли» к просрочкам со стороны заемщиков

Важно понимать, что при недельной просрочке никто не будет сразу подавать в суд или продавать долг коллекторам. Сначала будут предприняты все возможные меры по мирному урегулированию процесса. Если платежи не поступают месяц, два, три, сотрудники банка будут настойчиво пытаться дозвониться должнику

Их задача — выяснение ситуации. Если дебитору снизили зарплату, его сократили с должности, банк по своей инициативе может предложить , подскажет, куда обратиться, если денег нет временно

Если платежи не поступают месяц, два, три, сотрудники банка будут настойчиво пытаться дозвониться должнику. Их задача — выяснение ситуации. Если дебитору снизили зарплату, его сократили с должности, банк по своей инициативе может предложить , подскажет, куда обратиться, если денег нет временно.

Если проходит 3 месяца, деньги не поступают, кредит не гасится совсем, должник не идет на контакт с кредитором, возможен переход на следующий этап взаимоотношений. Банк в соответствии с ГК РФ имеет право направить должнику уведомление о расторжении кредитного договора и требование о досрочном погашении задолженности, включая начисленные проценты.

Где взять кредит, если банки не дают?

Существует три проверенных способа убедить банк выдать вам кредит:

- Привести поручителей или предоставить залог. Это надежный способ, который срабатывает в большинстве случаев. Подходит, если кредит вам действительно необходим, и у вас есть поручитель с белым доходом или дорогостоящее имущество. Разумеется, под залог телефона вы не возьмете 600 тыс. рублей. А вот заложив иномарку 2012 года выпуска — сможете.

- Подготовить исчерпывающий пакет документов. Если вы обратились за кредитом, имея на руках только паспорт, то не удивляйтесь, что банк решил вам отказать. Но попробуйте еще раз подать заявку после основательной подготовки: возьмите с собой выписки из банков, справки о доходах, по уплаченным налогам и т.д.

- Обратитесь к кредитному брокеру. Это специалисты, которые занимаются оказанием услуг в сфере кредитования. Брокер подберет вам нужные условия кредитования, подскажет, где надежнее оформить кредит, и проведет грамотную подготовку. Услуги брокеров пока не слишком распространены, но учитывая растущий процент отказов, их актуальность за последние годы выросла.

Также, если вам не одобряют заём в банке, можно обратиться в МФО, которые отличаются лояльными условиями: минимальный перечень документов, отсутствие необходимости посещения офиса, быстрая проверка. В целом МФО выдают микрозаймы сроком на 1-2 месяца и под большой процент. К ним обращаются, чтобы перезанять до зарплаты, но в целом как долгосрочное кредитование их рассматривать нельзя.

В какие МФО обратиться, если отказали банки

Если банки отказывают в займах, следует обратиться в микрофинансовые компании. МФО одобряют 9 заявок из 10, быстро рассматривают анкеты и моментально переводят деньги на карту или банковский счет.

Микрофинансовые организации выдают ссуды по паспорту при условии постоянной регистрации. Никаких дополнительных документов не нужно. Кредитный рейтинг, социальный статус, стаж и место работы заемщика значения не имеют. Вероятность, что МФО откажут в кредитовании, очень мала. Когда банки не хотят выдать ссуду, МФО станет прекрасной альтернативой для решения любых финансовых проблем.

SmartCredit

Если нигде не выдают средства в долг, стоит обратиться в компанию SmartCredit. Она осуществляет кредитование до 30 000 рублей без залога под проценты, которые насчитываются ежедневно. Срок погашения долга — месяц, возможность пролонгации стоит обсуждать в индивидуальном порядке.

Получение ссуд от SmartCredit являются эффективным решением финансовых трудностей, когда нигде не дают в долг. Преимуществами данного предприятия является быстрое рассмотрение заявки, высокий процент одобрений и удобное зачисление денег на карту, Яндекс Деньги и Киви-кошелек.

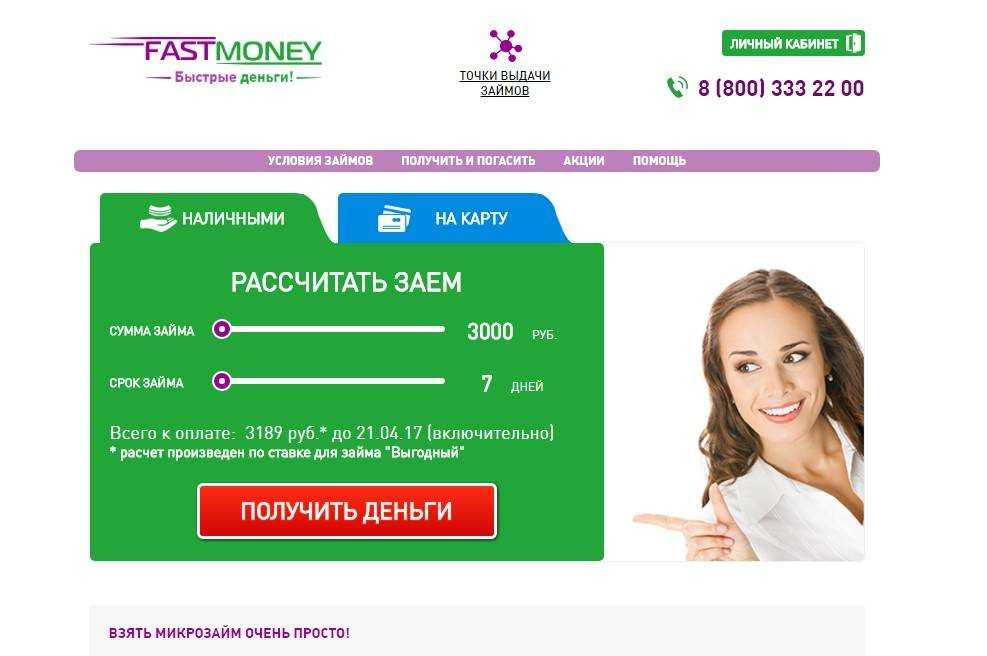

FastMoney

FastMoney занимается микрокредитами онлайн до 30 000 рублей. Получение средств возможно с одним лишь паспортом без справок о доходах. Деньги перечисляются на карточку, индивидуальный счет кредитозаемщика или электронный кошелек. Микрозаймы выдаются на 16 дней с посуточным начислением процентов. Если не знаете, что делать и где оформить заем, стоит обратиться в FastMoney. МФО очень популярна среди заемщиков и имеет хорошие отзывы от постоянных клиентов.

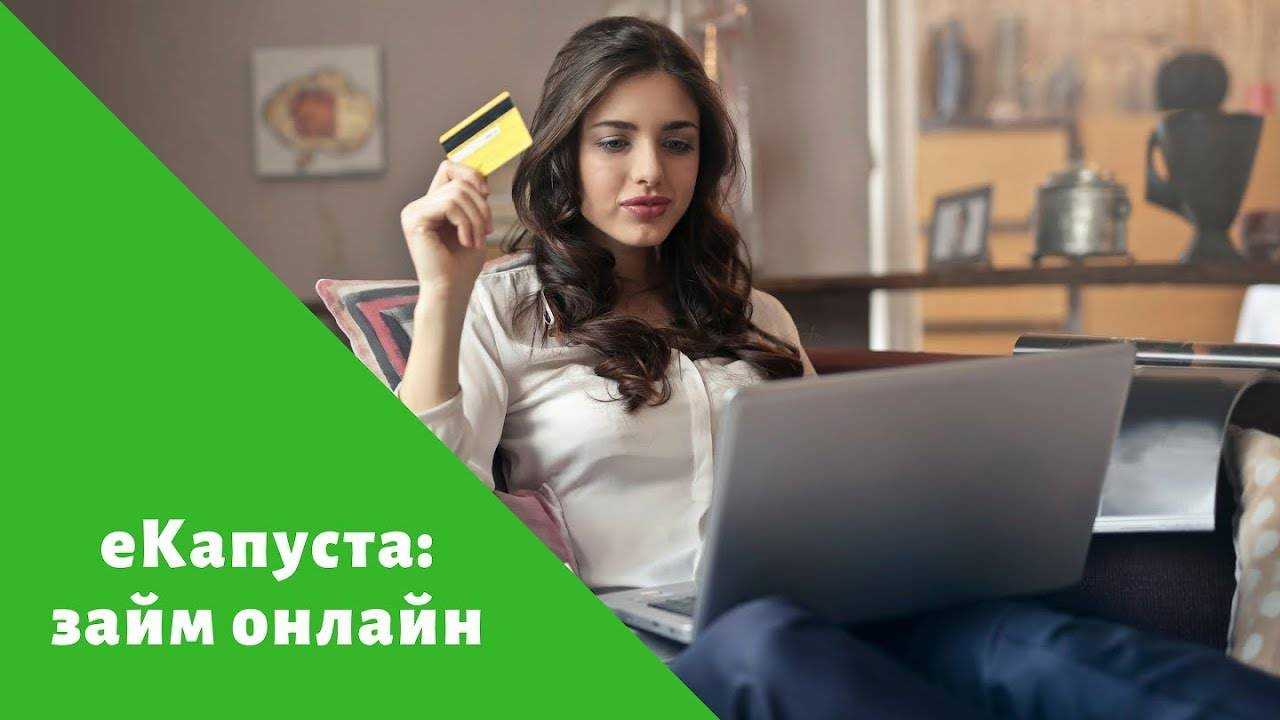

еКапуста

Когда банки отказывают в кредите, можно одолжить деньги в компании ЕКапуста. Здесь дают микрозайм до 30 000 рублей на три недели. ЕКапуста — одна из микрофинансовых компаний, где можно взять необходимую сумму под небольшой процент. Для оформления заявки нужен паспорт и телефон. Клиент самостоятельно выбирает способ получить деньги: на карту, счет в банке, qiwi-кошелек, Яндекс Деньги, через сервис Contact.

Джой Мани

Многие россияне ищут, куда обратиться за недорогой ссудой. Выгодные условия кредитования предлагает Джой Мани. МФО готова дать взаймы до 60 000 рублей. Оформить заявку можно по интернету, подтверждение и перевод денег занимают не более 10-20 минут. Из документов понадобится только паспорт. Кредитный рейтинг клиента значения не имеет, поэтому оформить микрокредит могут даже потребители с испорченной репутацией.

OneClickMoney

Если срочно нужны деньги, необходимо подать заявку в OneClickMoney. Компания занимается микрокредитованием до 30 000 рублей. Деньги перечисляются на карту или электронные реквизиты заемщика за считаные минуты. Вернуть долг можно наличными в банке или через терминал, переводом с карты или счета. Главное — вовремя вносить платежи, не задерживая их ни на один день. В ином случае должникам начисляется пеня или штраф. OneClickMoney имеет хорошие отзывы и пользуется популярностью среди российских кредитозаемщиков.

ГлавФинанс

ГлавФинанс станет отличным решением финансовых проблем, когда другие МФО и банки кредит не дают. Чтобы узнать, могу ли я получить заем, достаточно оставить онлайн-заявку на сайте компании. Максимальный кредитный лимит составляет 100 000 рублей. Такую сумму можно получить на 98 дней. Из документов следует подготовить только паспорт, копию которого необходимо выслать для идентификации личности. ГлавФинанс имеет лицензию, поэтому кредитование здесь законно и безопасно. Сотрудничество с МФО также выгодно, если банк не дает займ под низкий процент.

https://youtube.com/watch?v=M1-UBF2GRA8

Сравнительная таблица МФК

Каждая микрофинансовая компания дает кредит без подтверждения дохода на свой страх и риск. Чтобы обезопасить себя, микрозаймы выдаются под высокий процент. Зачастую МФО отказывают только молодым клиентам младше 18 лет или заемщикам с временной регистрацией. Поэтому шансы на кредитование в МФО очень высокие.

| Название МФО | Сумма кредита | % ставка | Срок погашения | Особенности |

| SmartCredit | От 2 000 до 30 000 ₽ | 1,1-1,5% | 5-30 дней | Скидка на каждый последующий заем |

| FastMoney | От 3 000 до 30 000 ₽ | 1,3-1,5% | 7-16 дней | Программа лояльности для постоянных клиентов |

| еКапуста | От 100 до 30 000 ₽ | 0-2% | 7-21 день | Выдача кредита пенсионерам до 70 лет |

| Джой Мани | От 3 000 до 60 000 ₽ | 0,5-1,5% | 5-126 дней | Круглосуточная работа сервиса |

| OneClickMoney | От 500 до 30 000 ₽ | 2,23% | 6-21 день | Работа с плохой КИ |

| ГлавФинанс | От 3 000 до 100 000 ₽ | 0,65-1,5% | 8-98 дней | Гарантия безопасности и конфиденциальности |

Что изменилось в 2022-2023 годах

С момента объявления частичной мобилизации в России банки пересмотрели отношение к потенциальным заемщикам из числа мужчин призывного возраста. Чаще всего им отказывают в предоставлении любых кредитов, хотя официально они не подтверждают изменение политики рассмотрения заявок.

Объясняется такое отношение просто: по закону кредиты полностью спишутся мобилизованному, если в ходе СВО он погиб, умер от полученных ран или получил I группу инвалидности. В случае гибели мобилизованного заемщика от кредитных обязательств освобождаются и члены его семьи. В таких условиях банки сильно рискуют и потому чаще отказывают мужчинам, которые могут попасть под мобилизацию.

В целом же осенью и в декабре 2022 года одобряли заявки в среднем чаще, чем весной и летом. Однако, несмотря на то, что банки упростили процедуры одобрения и выдачи кредита, взять его не так просто. Как показал наш собственный опрос, около четверти респондентов вообще не смогли взять кредит ни в одной из организаций:

А если пересчитать результаты опроса с учетом только тех, кто обращался за кредитом, проблемы окажутся еще более серьезными:

- около 44% опрошенных получают отказы на все попытки взять кредит;

- для 21,9% заявителей одобрение пришло только через несколько заявок;

- 19,1% опрошенных смогли оформить лишь микрозайм.

Соответственно, взять кредит без лишних проблем и в банке смогли только около 16% от числа тех, кто хотел это сделать. А почти половине отказывают везде.

Еще с 2023 года Центробанк сможет вводить прямые ограничения для банков и МФО на выдачу кредитов заемщикам с высокой долговой нагрузкой. Если сейчас все упирается в желание банка откладывать больше резервов, то со следующего года это будет полный запрет. Соответственно, если человек отдает по кредитам больше 80% официальных доходов, его шансы резко сокращаются.

Другие стоп-факторы

Если клиент не подходит под одно из них, банк не сможет с ним сотрудничать. Но встречаются кредитные учреждения с более гибким подходом, где каждый заемщик рассматривается индивидуально. Поэтому в некоторых случаях возможно отклонение от установленных требований.

На решение банка могут оказывать влияние, как очевидные вещи, так и мелочи, на которые порой мало обращают внимание. Проблемы с законом — веское основание для банка отказать. Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так

Даже погашенная судимость может стать причиной этого, хотя финансовые организации утверждают, что это не так.

Наличие текущей просрочки по налогам, коммунальным или другим обязательным платежам указывает на недостаточную платежеспособность заемщика. В этом случае рассчитывать на одобрение займа не стоит.

Некоторые кредиты целевые. Они выдаются на определенные цели, если у банка появится информация, что деньги будут потрачены не по назначению, он откажет в выдаче. Это касается и потребительского кредита. Финансовые организации не выдают его на цели, связанные с предпринимательской деятельностью. В противном случае выдачу не одобрят.

Опасная профессия является во многих случаях причиной отказа. Для банка это высокие риски, поэтому он не выдает кредит такой категории заемщиков или выдает, при оформлении страховки жизни и потери трудоспособности.

Если с информацией о заемщике все в порядке, на решение банка могут оказать влияние сведения о работодателе.

Предприятие может находиться в списке должников, в стадии банкротства или ликвидации. Это часто бывает причиной отказа.

Банки учитывают и другую информацию о заемщике:

- пол;

- семейное положение;

- наличие детей;

- наличие других обязательств;

- наличие собственного жилья;

- образование;

- наличие дополнительного дохода;

- владение ценными бумагами.

Все эти факторы учитывает система скоринга, которая в результате дает ответ, стоит выдавать кредит или нет. Каждый банк по-своему подходит к оценке заемщика, поэтому прогнозировать, какой фактор окажет большее влияние на решение, сложно.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Как взять кредит, если не одобряют банки: топ советов от экспертов

Бывает так, что человек подает одну за другой несколько заявок и получает отказы. В этой ситуации нужно менять тактику и подойдет следующий алгоритм:

- Проверить данные в заявках на ошибки. Например, указан не тот возраст, а заявка отправляется в банки через сервисы автоматически, поэтому везде человек получает отказ.

- Сделать запрос в Бюро кредитных историй на получение КИ, изучить ее самостоятельно на ошибки. Если они есть, их нужно исправить.

- Проверить, чтобы на платежи по кредитам и займам уходило не более 40% от общего дохода. Если порог превышен, искать пути изменения ситуации — повышать доходы или уменьшать расходы.

- Найти и исправить прочие факторы, способные помешать выдаче кредитов.

- Если заявок было отправлено несколько — подождать 1–2 месяца или попробовать получить кредит под залог имущества, с поручителем.

Чек-лист перед подачей заявки на кредит

Если ждать некогда, продавать нечего, а деньги нужны срочно — придется прибегнуть к менее популярным способам. Например, подать заявку на микрозайм – в некоторых МФО можно получить беспроцентный заем до 10-15 тысяч рублей на короткий срок (обычно до 15 дней).

Если перспектива взять микрозайм пугает — можно обратиться в ломбард, они выдают краткосрочные кредиты под залог вещей. Кроме золота, в ломбард можно сдавать бытовую технику, электронику, антиквариат, автомобиль и т. д. Если в указанную в договоре дату не вернуть заем с процентами, ломбард оставит залог себе. Других последствий для заемщика тут нет.

Можно оформить дебетовую карту с разрешенным овердрафтом. Так называют услугу, при которой разрешено тратить больше средств, чем есть на карте, то есть «уходить в минус». Размер овердрафта обычно не превышает 100 000 руб., но определяется банками индивидуально на основании денежных поступлений. Процентная ставка по такой услуге обычно выше, чем по обычным кредитам, а льготный период почти всегда отсутствует.

Можно попробовать обратиться к кредитным брокерам — организациям, которые помогут получить кредит за определенную комиссию. Сами они займы не выдают, но подскажут, какие документы собрать, как действовать в случае плохой кредитной истории. Среди брокеров есть и мошенники, поэтому проверять их нужно особенно тщательно.

Последний вариант получить деньги, если банки не дают — обратиться к частному лицу для займа под расписку. Лучше, если это будут хорошие знакомые, друзья, родственники. В противном случае есть риск столкнуться с представителями криминалитета.

Отсутствие данных о доходе

Оценивая долговую нагрузку клиента, с 1 октября банк будет использовать один из трех способов, одобренных регулятором:

- справку о подтверждении дохода,

- выписку из Пенсионного фонда России (ее можно получить, пройдя полноценную регистрацию с подтверждением личности на сайте Госуслуг),

- выписку со счета.

Если этих данных нет, банк будет использовать данные из кредитных бюро, если человек уже является клиентом банка и давал согласие на их обработку. Или среднестатистический доход на душу населения в регионе, в котором проживает клиент. Как правило, среднестатистические данные ниже, чем реальные доходы. Поэтому самый оптимальный способ получить нужную сумму, не являясь действующим клиентом банка, – любым удобным образом подтвердить свои доходы.

Для этого необязательно идти в банк: у некоторых кредитных организаций уже настроены сервисы цифрового обмена документами со своими клиентами с использованием электронной подписи. Не забывайте, что справка о доходах для необеспеченного кредита действительна в течение трех месяцев.

Пример. Предприниматель из Челябинска, владеющий бизнесом и имеющий несколько квартир и автомобиль, на протяжении нескольких месяцев не мог получить одобрение кредита на крупную сумму – его предпринимательский доход нужно было подтверждать по налоговой декларации, а кредитной истории не было, так как он никогда не брал кредитов на личные цели. Для таких случаев подойдет выписка со счета, на которой будет видно движение средств.

Дадут ли ипотеку, если есть непогашенные кредиты?

Непогашенный кредит выдаче ипотеки не препятствует. У клиента должен быть стабильный доход, позволяющий осуществлять ежемесячные выплаты. Расчет суммы производится исходя из максимальных возможностей заемщика. При выдаче ипотеки учитывается совокупный доход семьи, сумма расходов, наличие несовершеннолетних детей или иных лиц на иждивении заемщика, проживание в съемной квартире. Учитываются и неофициальные источники дохода – подработка, наличие сельского хозяйства. В любом случае, сумма ежемесячных платежей не должна превышать половины семейного дохода.

Оформить ипотеку будет несложно, если следовать рекомендациям:

- Обратиться в банк, где у вас уже имеется хорошая кредитная история или к банкам-партнерам. Велики шансы, что постоянному клиенту банк предоставит более выгодные условия.

- Не скрывать информацию о наличии кредитных обязательств.

- Провести рефинансирование имеющихся кредитов, если их несколько.

Почему МФО и банки отказывают в выдаче займов?

Перед тем как выдавать займы, банки и микрофинансовые организации обязательно проверяют клиентов. Финансовые организации заинтересованы в полном возврате выданной суммы и начисленных процентов, а потому в некоторых случаях они принимают решение отказать клиенту в выдаче ссуды.

Это может произойти по различным причинам, приведем лишь самые популярные из них:

1

Неудовлетворительная кредитная история. Если вы допустили просрочку по кредиту, то банки сразу откажут в выдаче денег. МФО же таких клиентов кредитуют, иногда снижая лишь максимальный лимит на первое время. Но если дело уже дошло до суда, и вернуть средства кредитору не удалось, то таким заемщикам будут отказывать и в микрофинансовых организациях.

2

Высокая закредитованность. Клиент, который вносит платежи одновременно по нескольким кредитам и займам, с большой вероятностью получит отказ в выдаче новой ссуды.

3

Проблемы с документами или наличие в официальных базах данных негативной информации о клиенте. Если паспорт заемщика числится в украденных, имеются очень серьезные проблемы с приставами и т. д., то заявки будут отклоняться как в банках, так и в микрофинансовых организациях.

Что же делать, если деньги нужны срочно, но вам везде отказывают? Предлагаем далее ознакомиться с несколькими способами решения проблемы.

Сдаем ценности в ломбард — получаем займ

Беспроигрышным вариантом срочно перезанять деньги считается обращение в ломбард. Эти финансовые организации существуют уже несколько сотен лет, и могут быть как частными, так и государственного образца. Причем какую бы вы ни выбрали форму собственности ломбарда, все они занимаются одним и тем же: выдают займ под залог ценных вещей, и берут за свои услуги оплату в виде процентов (стоит отметить что они весьма внушительные).

Преимущества ломбардов:

- деньги клиент получает сразу на руки;

- для получения займа нужны только документы, подтверждающие личность (паспорт и код);

- решение всегда будет положительным;

- в залог можно сдать любую бытовую технику, электронику, ювелирные украшения и ценные предметы интерьера, автомобили и земельные участки (для оформления последних нужны документы права собственности).

Недостатками подобного займа можно смело назвать:

- высокую процентную ставку;

- за просрок платежа ломбард может оставить ваше имущество себе и реализовать его без вашего согласия;

- процесс оценки является формальностью, ведь чаще всего реальная стоимость вещи уменьшается в 2 раза;

- вернуть вещь можно будет только после полного погашения задолженности и процентов.

Обратите внимание! В ломбард вещи можно сдать как в счет залога, так и сразу их продать! При этом не стоит забывать что реальная их ценность будет значительно выше чем вам будет предложено оценщиком

А теперь перейдем к 8 банкам, выдающим кредиты без отказа

| Банк | Сумма | Ставка | Выдача |

| Восточный с плохой КИ | До 15 млн.руб. | От 9% | Наличными |

| Хоум Кредит | До 1 000 000 | От 7,9% | |

| Ренессанс | До 700 000 | От 7,5% | |

| Газпромбанк выгодно | До 3 000 000 | От 19,9% | |

| Совкомбанк лучшая ставка | До 100 000 | От 8,9% | |

| ОТП банк моментально | До 1 000 000 | От 8,5% | |

| Touch Bank | До 1 000 000 | От 9,9% | |

| Тинькофф банк | До 2 000 000 | От 8,9% | На карту |

Восточный банк — от 25 тыс. руб. по паспорту

Низкий процент отказов – кредо банка. Здесь существуют условия для получения кредита только по одному документу и оптимальная процентная ставка от 9% при получении денег с подтверждением дохода и официальной работой. Большой плюс банка – быстрое принятие решений. Деньги можно забрать в день подачи заявки.

- От 25 тысяч рублей до 3 миллионов;

- От 13 до 240 месяцев;

- Ставка от 9%;

- Возраст заемщиков: от 21 до 65.

Другие банки, выдающие кредиты без поручителей и справок о доходах ⇒

Хоум Кредит банк — от 10 тыс. руб. для всех

Особое отношение к лицам, имеющим официальное трудоустройство и средний доход, а также индивидуальным предпринимателям и пенсионерам. Для вышеперечисленных категорий действуют особые условия и льготы. При наличии 2 документов, удостоверяющих личность, можно получить сумму в 300-500 тысяч рублей.

- От 10 тысяч рублей до 1 млн.;

- Ставка от 7,9%;

- От 1 до 5 лет;

- Возраст заемщиков от 22 до 64 лет.

Банк Ренессанс — до 700 тыс. руб. онлайн

Низкий процент отказа и выгодный годовой процент от 7,5%. Лояльное отношение к людям с плохой КИ, без КИ, а также выдача займов без справок. При этом банк стабильно не выдает очень большие суммы, что оправдано более, чем лояльными условиями.

- До 700 тысяч рублей;

- От 2 до 5 лет;

- Ставка от 7,5%;

- Возраст заемщиков от 24 до 70.

Где минимальный процент по кредитам ⇒

Газпромбанк — до 3 млн. руб. выгодно

Если кредитной истории еще нет, или она положительная, обратитесь сюда. Для получения хорошего предложения, сформируйте полный пакет документов

Особое внимание банк обратит на стаж работы (от 6 месяцев на текущем месте) и доход за последний год. Бонусы предлагают всем держателям зарплатных карт

Не подавайте заявку, если кредитная история испорчена, будет еще один отказ.

- До 3 млн.;

- От 1 до 7 лет;

- Ставки от 19,9%;

- Возраст заемщиков от 20 до 70 лет.

Где еще получить быстро кредит прямо сегодня ⇒

Совкомбанк — до 100 тыс. руб. и бесплатно

Низкий процент отказа клиентам с плохой кредитной историей, для них же специальные предварительные программы по исправлению кредитного рейтинга: Кредитный доктор, Кредитный фитнес. Заемщики двух наименее стабильных возрастных категорий также должны в первую очередь идти именно сюда: студентам и пенсионерам предоставляют бонусные и льготные условия кредитования. С Халвой — бесплатно.

- До 100 тысяч руб.;

- До 1 года;

- Ставки от 8,9%;

- Возраст заемщиков от 18 до 85 лет.

ОТП банк — до 1 млн. руб. моментально

Главное преимущество банка – быстрота обслуживания. Если деньги нужны срочно, в день обращения, — вам сюда. Кредитование средних сумм без указания целевого назначения. Предоставление пакета документов обязательно, при его наличии банк, скорее всего, примет положительное решение и без лишних проволочек во времени даст в заем от 300 до 500 тысяч рублей.

- До 1 млн. рублей;

- До 5 лет;

- Ставка от 8,5%;

- Возраст заемщиков от 21 до 65.

Где еще получить срочный кредит уже сегодня ⇒

Touch Банк — от 10 тыс. руб. от 9.9%

ОТП и Тач – это по сути один банк, предлагающий разные продукты. Если ОТП специализируется на выдаче кредитов наличными, то в Тачбанке хорошие условия для получения кредитной карты: от заемщика только паспорт, от банка рассмотрение заявки в течение дня и удобный процент. Обналичивание денег бесплатное, есть льготный период на использование денег – 61 день без взимания процентов. Курьерская доставка кредитки на дом.

- От 10 тысяч до 1 млн. рублей;

- От 6 до 60 месяцев;

- Возраст заемщиков от 21 до 65 лет.

Где можно взять беспроцентный кредит ⇒

Тинькофф Банк — до 2 млн. руб. онлайн

Главная «фишка» банка – онлайн обслуживания, начиная с подачи онлайн заявки на сайте банка, заканчивая подписанием документов через интернет. Доставка денег тоже производится без усилий со стороны заемщика, карту привозит курьер. У банка есть хорошие предложения для студентов, карты выдают с 18 лет. Обналичивание денег без комиссии.

- До 2 млн. рублей;

- Ставка: от 8,9%;

- От 3 месяцев до 3 лет;

- Возраст заемщиков от 18 до 70.