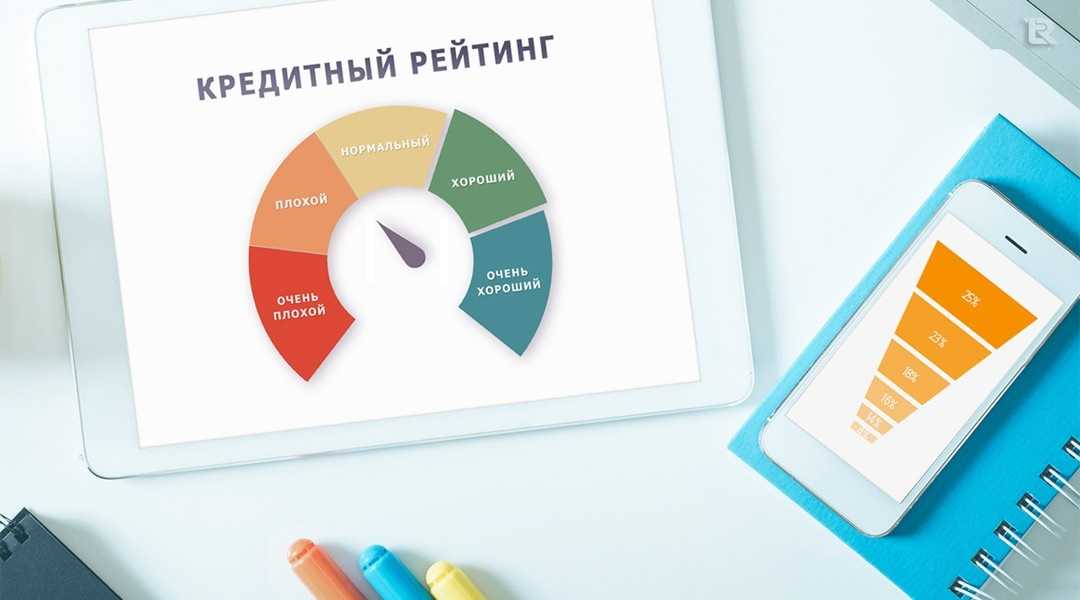

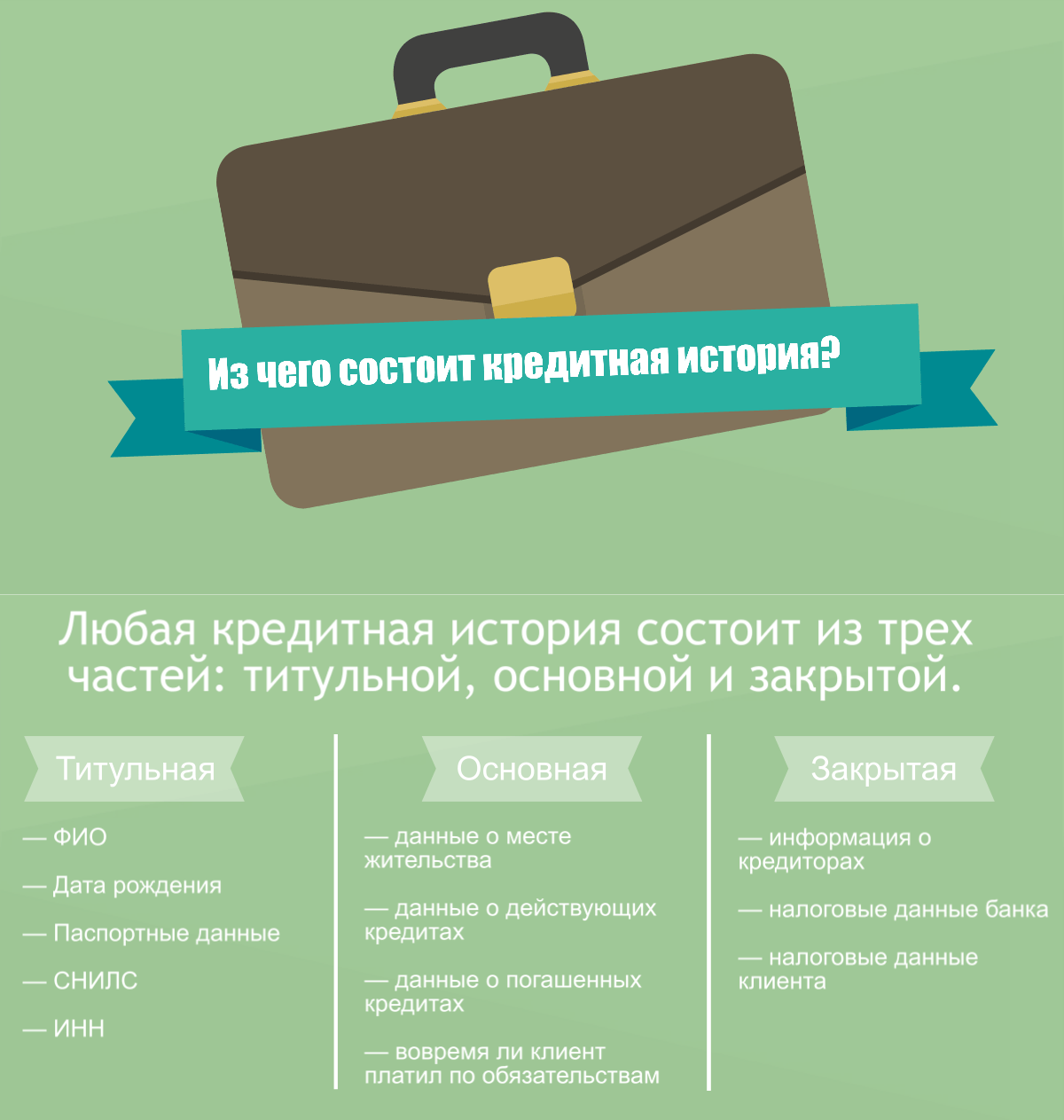

Виды кредитной истории

- Идеальная (отличная). Такой историей могут похвастаться только люди, не имеющие просрочек по платежам. У них совсем не имеется невозвращенных долгов, нет нареканий по своевременности внесения платежей.

- Хорошая. Таковой будет считаться история при наличии незначительных просрочек (на 1-2 дня).

- Испорченная. Такая история будет у людей, допустивших значительную просрочку по кредиту на длительный срок. В результате они его выплатили, но история уже испорчена.

Если имелись объективные обстоятельства, и человек в будущем уже не допускал длительных просрочек, ему могут одобрить кредит, но процент может быть повышенным.

Плохая (негативная)

Негативная кредитная история не оставляет шансов на получение нового кредита. Поскольку в ней отражены систематические просрочки на большой срок, невыплаты и долги. Это формирует отрицательное отношение кредитной организации к заемщику.

Выдать займ человеку с такой историей, могут в небольших финансовых конторах. Для заемщика это означает высокий процент и жесткие условия. Вовремя рассчитываясь по такому займу, можно постепенно выправить ситуацию.

Что делать

Если вам отказали в выдаче займа, не предпринимайте попыток взять ссуду в другом банке, пока не выясните причину.

Мы рекомендуем следующие шаги:

- Проверка кредитной истории. Сделайте запрос в БКИ (бесплатно) или через онлайн-банк (платно) и получите доступ к своему отчету. Если оценка низкая, ваша КИ не вдохновит и других кредиторов. При хорошем рейтинге (свыше 4 баллов), переходите к следующему шагу.

- Оценка финансового положения. Оцените свою текущую ситуацию, составьте список активов: недвижимости, автомобилей, накопительных счетов, валютных вкладов и пр.

- Проверка на соответствие требованиям. Проанализируйте условия кредитора к возрасту заемщика, наличию определенных документов и пр. Если вы полностью соответствуете требованиям, и нет скрытых причин для отказа, рассмотрите предложения других банков.

Если вдруг вам отказали по техническим причинам, об этом вряд ли скажут открыто. Но могут предложить подать заявку снова, через два месяца. Такое предложение получила моя коллега. Соглашаться или обращаться в другие банки? Решение примет только сам заемщик, исходя из своих нужд и предпочтений.

О том, какие подводные камни ждут вас в банке, расскажет это видео:

https://youtube.com/watch?v=RppJVVx3_5c

Как взять кредит с плохой кредитной историей?

- займы от МФО. Суммы займов небольшие до 30 000 рублей, сроки порядка 1месяца. Ставки завышены, что и является платой за доступность;

- кредиты с обеспечением. В качестве обеспечения можно оформить залог ликвидного имущества, депозит или привлечь поручителя;

- кредиты на рефинансирование. В некоторых банках есть возможность провести перекредитацию на лучших условиях и даже получить некоторую сумму наличными свыше той, что нужна для погашения уже имеющегося долга.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Отдельно стоит отметить помощь кредитных брокеров. Это конторы, которые помогут, оказав услуги по поиску и подбору доступных вариантов. Брокерская компания не отказывает от помощи даже, если к ним обратился клиент с просрочками и плохой кредитной историей. Но их услуги платные, могут обойтись клиенту в сумму до 10% от тела кредита.

3 банка, которые работают с плохой кредитной историей

Совкомбанк

- Экспресс плюс до 40 000 рублей, выдача в день обращения;

- Залоговые кредиты до 30 000 000 рублей, в зависимости от оценочной стоимости залога;

- Пенсионный кредит до 299 999 рублей;

- Автокредит до 1 000 000 рублей.

ОТП банк

- сумма от 15 000 рублей до 1 млн рублей;

- ставка от 11,5% в год;

- срок до 5 лет.

Банки весьма неохотно кредитуют граждан, имеющих негативную КИ. Но многим заемщикам помогли услуги микрофинансовых организаций. Эти компании более лояльны к состоянию КИ клиента и дают микрозаем даже при открытых просрочках.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Получение займа в МФО с плохой кредитной историей

Лайм займ

- Долгосрочный на срок до 168 дней, под 1% в день и суммой до 70 000 рублей. Доступен надежным заемщикам, имеющим хорошую кредитную историю в компании.

- Краткосрочный на срок до 40 дней, суммой до 20 000 рублей и по ставке от 0% в день для новых клиентов и 1% в день для остальных заемщиков. Доступен даже лицам с открытыми просрочками, но при условии, что срок просрочек небольшой – до 1 месяца.

Е заем

- сумму до 15 000 рублей;

- сроком до 35 дней;

- по ставке 0% в день.

Кредитный доктор от Совкомбанка

- Тарифный план 1 — предусматривает получение кредитного лимита по карте на сумму 4 999 рублей, сроком на 3 месяца по ставке 29,9% в год. Также в рамках тарифа необходимо оформить страхование.

- Тарифный план 2. Также предусматривает получение кредитки, но уже с лимитом 9 999 рублей, сроком на 3 или 6 месяцев, ставка 29,9% в год.

- по прохождении программы «Кредитный доктор» лимит от Совкомбанка составит 300 000 рублей;

- данные кредитной истории будут улучшены, при условии, что заемщик не станет допускать просрочек.

Оформление кредитной карты

Важно постоянно рассчитываться картой, не пропускать минимальные платежи (если по карте есть льготный период), вносить вовремя платежи по рассрочке (если есть такая опция) и погашать задолженность по лимиту в установленном договором порядке.

- карту можно получить на небольшой лимит, что гораздо проще для заемщиков с плохой кредитной историей;

- картой удобно пользоваться для ежедневных оплат товаров и услуг;

- карту легко пополнять, погашая задолженность.

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что делать с плохой кредитной историей

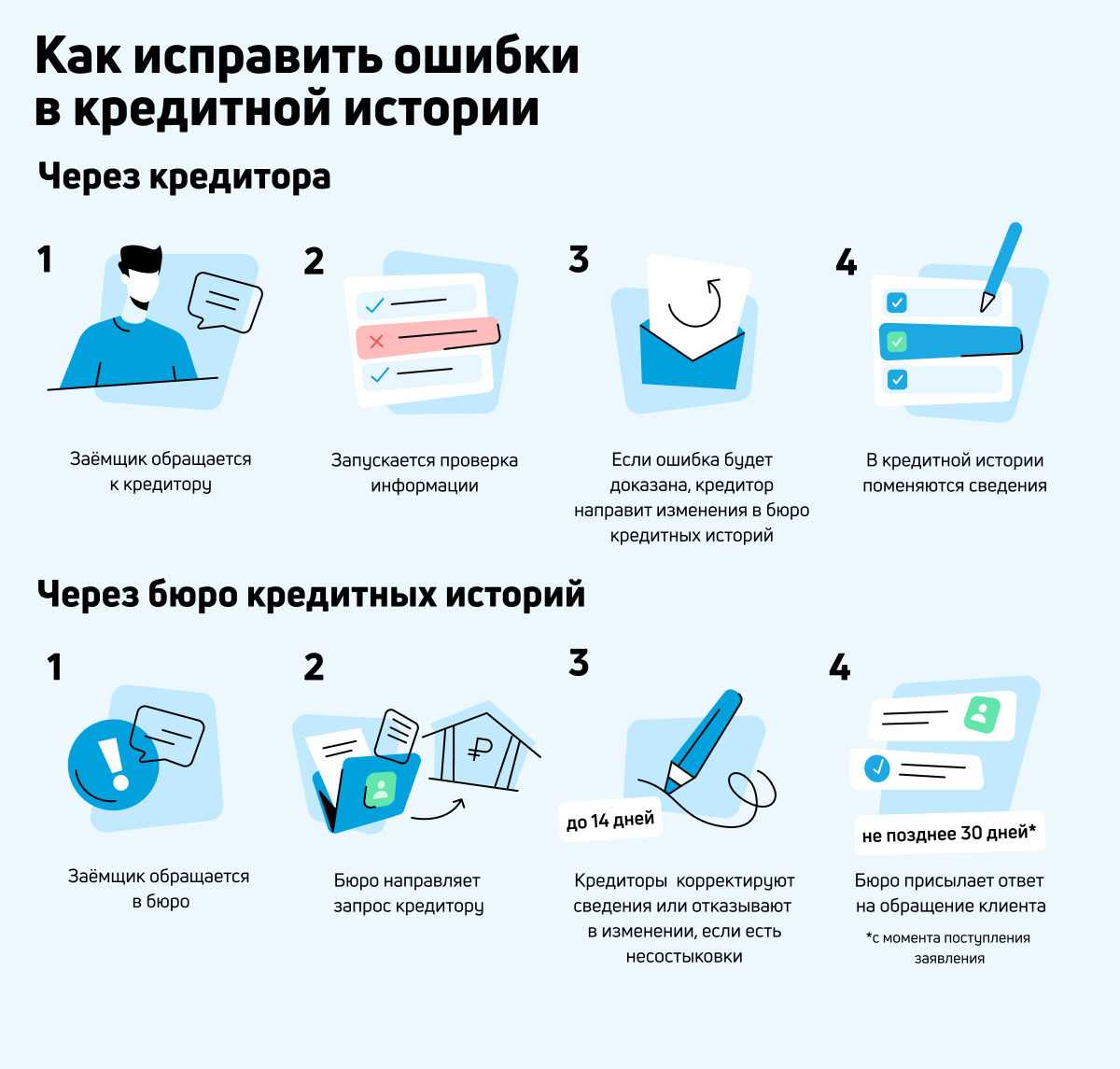

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Как проверить кредитный рейтинг

Запрашивать кредитную историю нужно в БКИ. По закону, каждый гражданин РФ имеет право на её бесплатное получение 2 раза в год. В каком или в каких из шести действующих бюро — можно узнать онлайн на сайте Госуслуг.

У Сергея получение списка из четырёх бюро, где хранилась его история, заняло менее 1 часа.

Далее нужно обращаться в каждое бюро из списка. На скорость выполнения этой задачи влияет техническая оснащённость бюро.

Сергею в двух из четырёх бюро это удалось сделать онлайн за минуты, в остальные два потребовалось позвонить. С анализом полученных данных ему пришлось немного повозиться. Форматы отчётов у разных бюро разные, равно как и персональный кредитный рейтинг. Если в отчёте из БКИ № 1 он был в красной зоне, то в справке из бюро № 2 — уже в жёлтой. Дело в том, что кредиторы передают информацию в одно или несколько БКИ по своему выбору. Так, в бюро № 2 попала информация о кредитной карте, которую Сергей обслуживал особенно тщательно, в то время как в бюро № 1 данных о «карточных» долгах и платежах не было, что отрицательно влияло на кредитный рейтинг Сергея.

Полную картину можно получить, только собрав все отчёты из всех БКИ, где имеется ваша история.

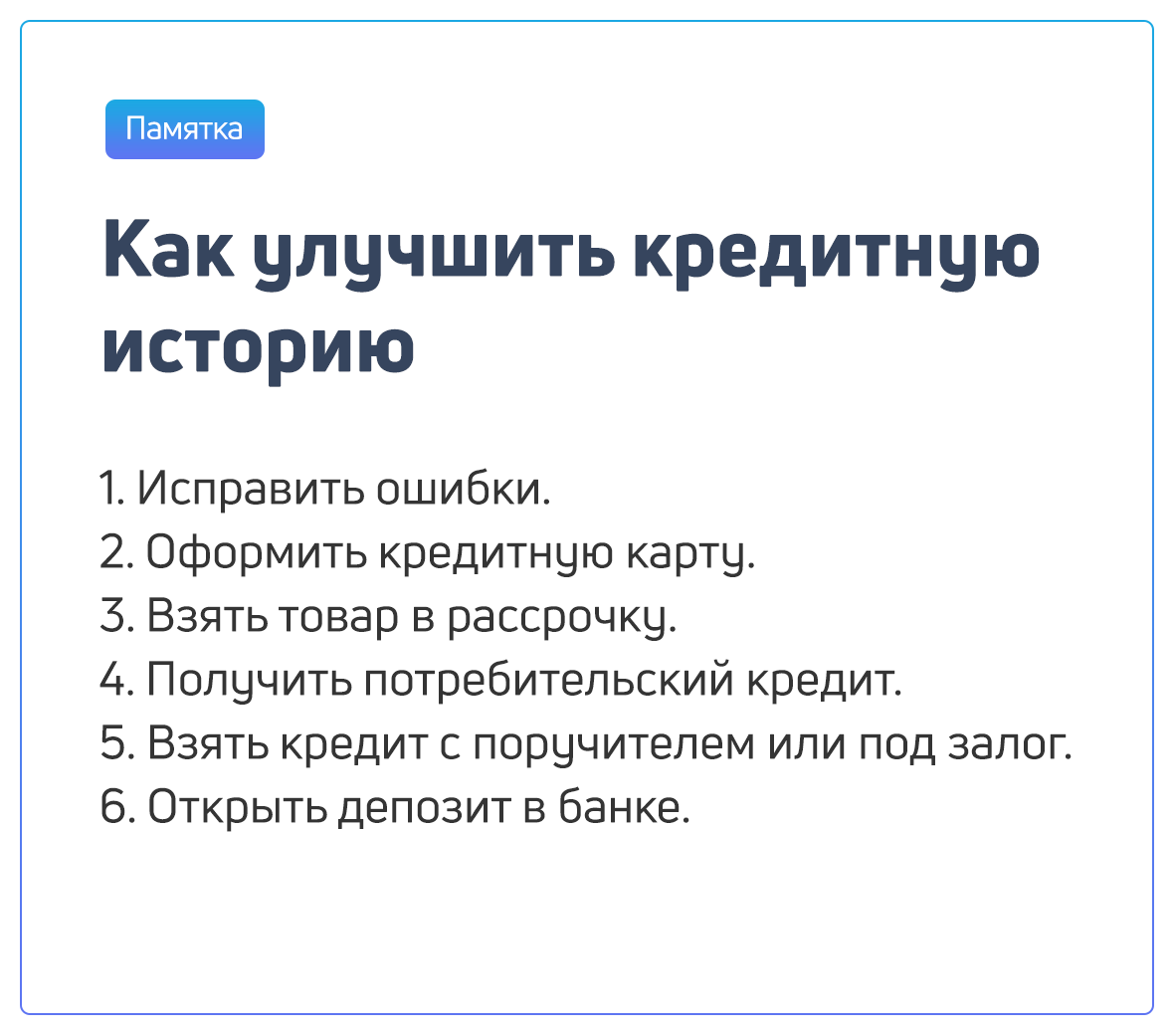

6 способов улучшить кредитную историю

После проверки своей кредитной истории необходимо устранить все проблемы, которые вы можете. Например, обратиться в банк с просьбой указать в БКИ, что вы закрыли кредит или написать жалобу по поводу мошенников. Все, что было не по вашей вине — исправят, а вы пока должны:

- Постараться закрыть все текущие просрочки (читайте — как быстро закрыть кредиты);

- В идеале — погасить целиком текущий долг;

- Сделать рефинансирование, чтобы платить меньше;

- Взять небольшую сумму в долг и вовремя погасить ее (программы Кредитный доктор и Кредитный фитнесс для улучшения или формирования с нуля КИ вам в помощь);

- Купить в рассрочку товар в магазине — там не обращаются в БКИ и можно сформировать положительный рейтинг;

- Взять ипотеку, автокредит или займ на большую сумму и длительный срок.

В последнем случае заявки рассматриваются индивидуально, и можно лично повлиять в положительную сторону на решение менеджера. А вот при небольших займах — заемщиков с плохой КИ отсекает программа, и вы автоматически получаете отказ за отказом, что еще более негативно сказывается на вашем рейтинге. Кстати, именно поэтому не стоит подавать одновременно десяток заявок в разные места — отказы видят другие компании, что негативно сказывается на КИ и уменьшает вероятность одобрения.

Как погашать кредит

Но что делать, если в кредитной истории уже появились просрочки, а займ еще не оплачен, и денег на оплату нет? Заемщики в такой ситуации впадают в панику и совершают ошибки, следствием которых становятся передача долга коллекторам или судебное разбирательство.

Для того чтобы еще больше не усугубить уже возникшую ситуацию, советуем воспользоваться одним из методов:

- Кредитными каникулами. Большинство финансовых организаций охотно пойдет навстречу, если вы сможете доказать неплатежеспособность. Сделать это можно, предоставив справку с работы, из медицинского учреждения, свидетельство о постановке на учет в Центр занятости населения, свидетельство о рождении ребенка.

- Реструктуризацией долга. Это изменение условий кредитования. Например, кредитор может уменьшить процентную ставку, увеличив срок выплаты займа.

- Рефинансированием — перекредитованием в том же банке, но на более выгодных условиях для оплаты первого долга.

Как вывести свою КИ из кризиса?

Поделюсь проверенными способами, как очистить свою кредитную историю и вывести ее из кризиса.

Рефинансирование или реструктуризация

Довольно часто эти понятия путают. Расскажу, в чем отличия.

Рефинансирование — это когда вы полностью погашаете кредит за счет оформления нового займа

Неважно, сколько у вас займов. Простым языком — перекредитование

Для услуги рефинансирования клиент может подать заявку в банк, где он уже брал заем, или в любой другой. Новый кредит начнет погашать предыдущие долги.

Плюсы:

- объединение долгов в разных банках в один;

- уменьшение суммы платежа по договору благодаря снижению ставки или изменению периода кредитования;

- улучшение кредитной истории за счет снижения общей суммы платежа в месяц и избежания просрочек;

- можно подобрать банк с наиболее низким процентом по основной ставке, тем самым сократить переплату по кредиту;

- в рамках рефинансирования становится возможным получение дополнительных наличных денег.

Минусы:

- не получится подать заявку на рефинансирование, если у клиента существуют открытые просрочки по платежам;

- банки в основном проводят рефинансирование кредитов, оформленные не менее 6 месяцев назад;

- ставка иногда выше, чем у действующего кредита;

- могут навязать дополнительные условия, невыгодные для вас (например, требование оформить дорогостоящую страховку).

Реструктуризация — это изменение условий по существующему кредитному договору между кредитором и кредитозаемщиком, чтобы сделать его более управляемым и доступным для заемщика. Обычно осуществляется в банке, выдавшем кредит.

Как правило, к реструктуризации обращаются, если начались проблемы с погашением займа, например, из-за потери работы или снижения заработной платы, а также в связи с болезнью; плавающая кредитная ставка (когда заем привязан к ключевой ставке ЦБ РФ, но она возросла); резкий скачок курса (если кредит в валюте).

После обращения в банк за реструктуризацией сотрудники решают, какой лучше найти выход, исходя из финансовой репутации клиента.

Плюсы:

- можно снизить ежемесячный платеж, тем самым не создавать просрочек и не доводить до судебных разбирательств;

- возможность сохранить свой рейтинг;

- возможное оформление реструктуризации с существующими просрочками по кредиту.

Минусы:

- привязка к одному банку, где взят кредит, соответственно, нужно принять условия этого банка;

- нужно доказать банку, что у вас основательные причины для реструктуризации (справка о болезни, подтверждение потери работы и т. д.);

- отметка о реструктуризации может повлиять в будущем на решение других банков о выдаче займа.

Открытие банковского депозита

Прекрасный способ повысить доверие со стороны банковских организаций, но, к сожалению, в этом случае кредитная история не всегда улучшается (т. к. он не относится к кредитному продукту). Депозит выступает в качестве подтверждения вашей платежеспособности, даже если вы планируете открыть кредит в другом банке.

Кредитные карты

Они помогут улучшить ваш плохой рейтинг. Получить кредитную карту сегодня довольно просто, можно с минимальным лимитом. Предложений по картам много, у всех примерно одинаковые условия и льготный период

Важно погашать долг в указанный срок, это сможет изменить ваш плохой рейтинг в лучшую сторону

Оформление потребительского кредита

Существуют банки, которые готовы выдать потребительский кредит с проблемным кредитным рейтингом, но процентная ставка при этом будет увеличенной.

Можно оформить его в том банке, где получаете зарплату: к зарплатным клиентам банк лояльнее, потому что у него есть возможность следить за движением средств на ваш счет от работодателя для подтверждения вашей платежеспособности.

Рассрочка

Этот тоже кредитный продукт, разница только в выплате процентов. В остальном рассрочка мало чем отличается от кредита. Поэтому запись о вашей рассрочке в кредитной истории обязательно отразится, если будете исправно платить — в лучшую сторону.

Исключения составляют случаи, когда вы получаете рассрочку напрямую у продавца. Например, покупаете товар, который владелец сам изготавливает, привозит и предоставляет рассрочку. В таком случае участвуют только две стороны — вы и продавец. Запись об этом не будет указана в кредитной истории.

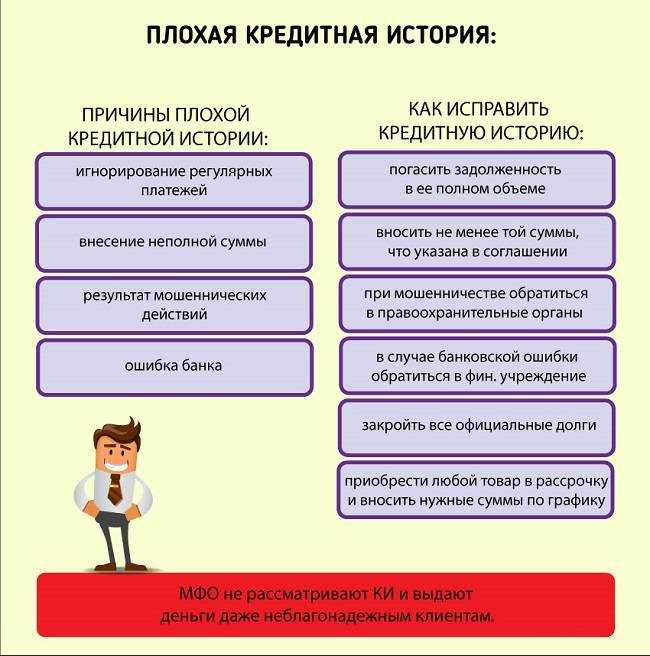

Причины, плохо влияющие на кредитный рейтинг

Кредитная история, то есть то, как оплачивались все кредиты клиента, может быть положительной и отрицательной. Если она положительная, то такой заемщик считается благонадежным, и если ему позволяет текущее финансовое положение, то банк предоставит ему кредит. Более того, для клиентов, имеющих хорошую кредитную историю, банки всегда предлагают индивидуальные условия, которые выгоднее обычных.

С отрицательной кредитная историей все сложнее. Причины, которые портят кредитный рейтинг, можно разделить на те, в которых виноват сам клиент, и те, в которых виноваты обстоятельства.

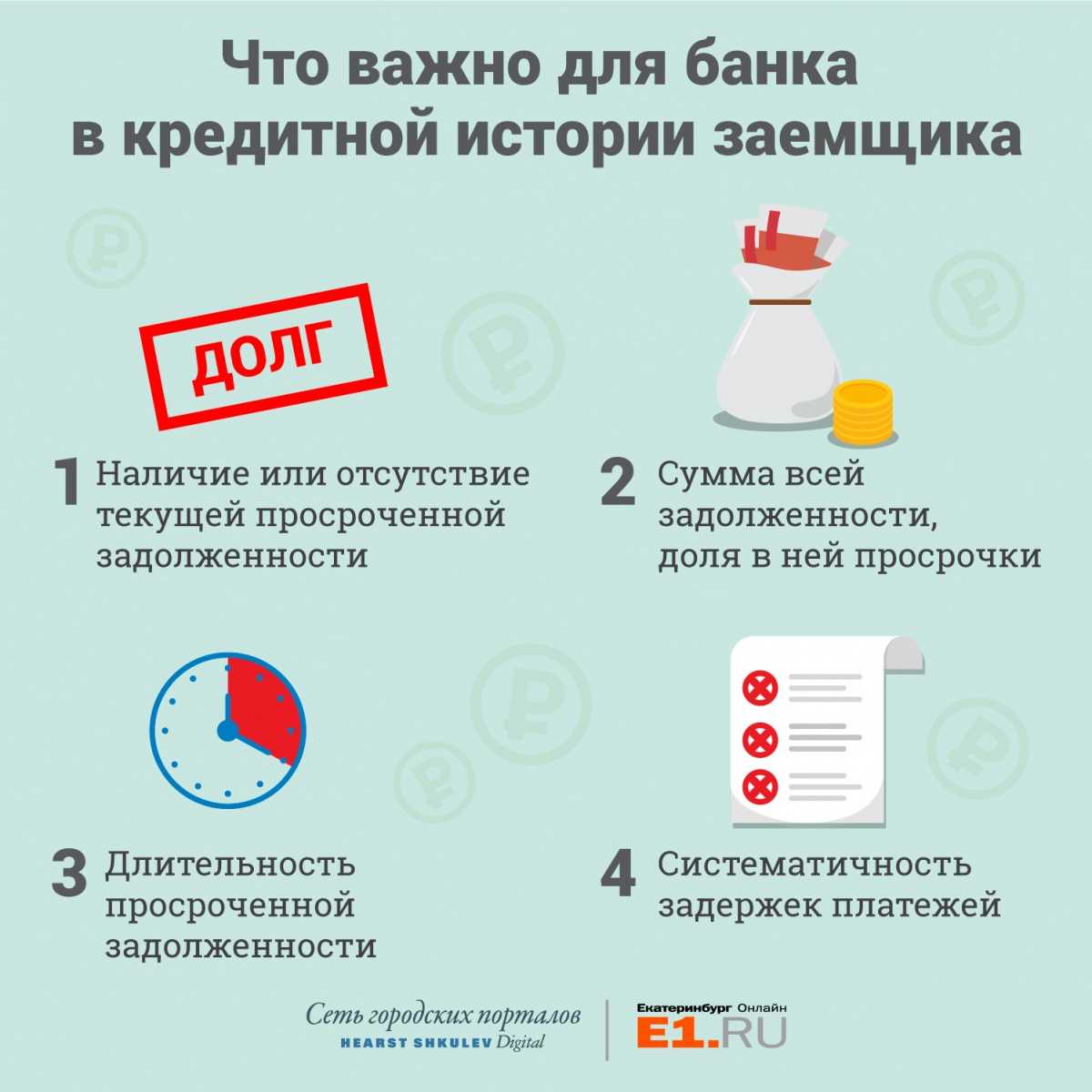

Причины, в которых виноват заемщик:

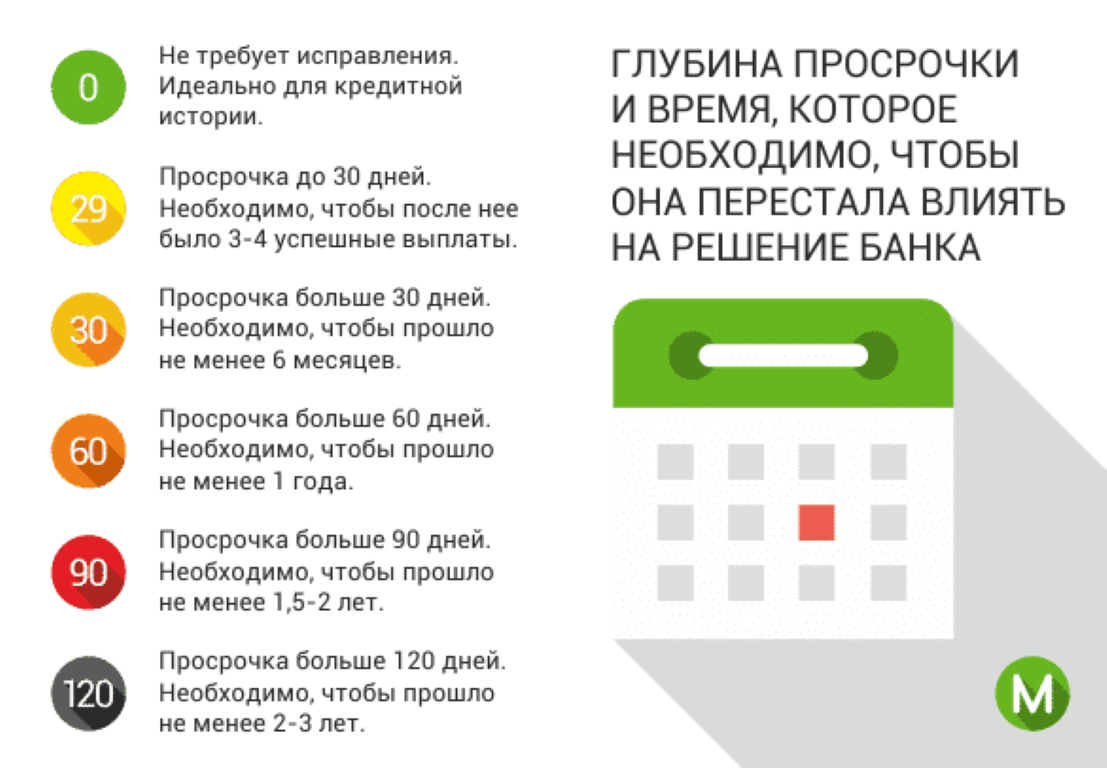

- Несвоевременная оплата платежей – любая информация о внесении сумм передается в Бюро кредитных историй (БКИ). Если клиент вносит платеж позднее даты, указанной в графике, то такой платеж считается просроченным. В некоторых банках по условиям предоставления займов, предоставляется дополнительно 2-3 дня помимо даты списания. Но такая возможность – редкость. Опоздание свыше 5 дней считается существенным задержанием и носит негативный характер для кредитной истории.

- Внесение неполных сумм платежей – чаще всего такое возможно, если клиент не учитывает сумму комиссий сторонних организаций. В этом случае платеж будет считаться просроченным по вине клиента. Сумма, поступающая на счет, должна быть не менее той, что указана в графике.

- Не поступление платежей на счет клиента вовремя – эту причину следует отличать от первой тем, что клиент платеж внес, но сторонняя организация не перевела по каким-либо причинам. В таком случае вина просрочки все равно лежит на клиенте, ему следует заранее вносить суммы и контролировать их поступление. Если денег на счете нет – следует обращаться в компанию, которая осуществляла перевод. До тех пор, пока она проводит расследование зачисляет платеж – клиенту необходимо повторно внести сумму, желательно через тот способ оплаты, который позволяет зачислить средства моментально. Тогда просрочки не будет, кредитная история не пострадает, а переведенная сумма от сторонней организации пойдет в счет оплаты следующего платежа.

- Платежи в месяц в сумме составляют больше половины доходов клиента. Сильная закредитованность влияет на кредитный рейтинг заемщика в отрицательную сторону. Это говорит о том, что человек не может правильно соотносить свои доходы и расходы, и может столкнуться с тем, что оплачивать такое количество долгов будет невозможно.

Причины, в которых нет вины клиента:

Оформление кредита мошенниками (например, по ксерокопии паспорта) – такие ситуации возможны при оформлении кредитов на товар, где решение выносится за 5 минут и практически нет долгих проверок. Ксерокопии паспорта оставляют, например при оформлении сим-карт. О таких займах клиент узнает тогда, когда ему начинает звонить банк, или поступают письма с долгом или уже непосредственно от службы взыскания банка. Выход – обращение в правоохранительные органы и службу безопасности банка

Но важно понимать, что ситуация серьезная, потребуется большое количество времени на ее решение, а банк не сможет очистить кредитную историю, пока не будет доказано, что вины клиента нет.

Оформлена кредитная карта без ведома клиента. Такое было возможно, когда банки рассылали кредитки по почте, и ими мог воспользоваться, например, недобросовестный родственник, выдав себя за заемщика

Решение такое же, как и в причине, описанной выше.

Банк не передал информацию в Бюро кредитных историй о закрытии кредита заемщиком. Сюда же можно отнести технические сбои банковских организаций, когда не было проведено списание, хотя средства внесены вовремя. Сотрудники проводят работы по очистке кредитной истории и передают информацию в БКИ.

Коллекторское агентство, которому был продан кредит, не передало информацию о закрытии долга в БКИ.

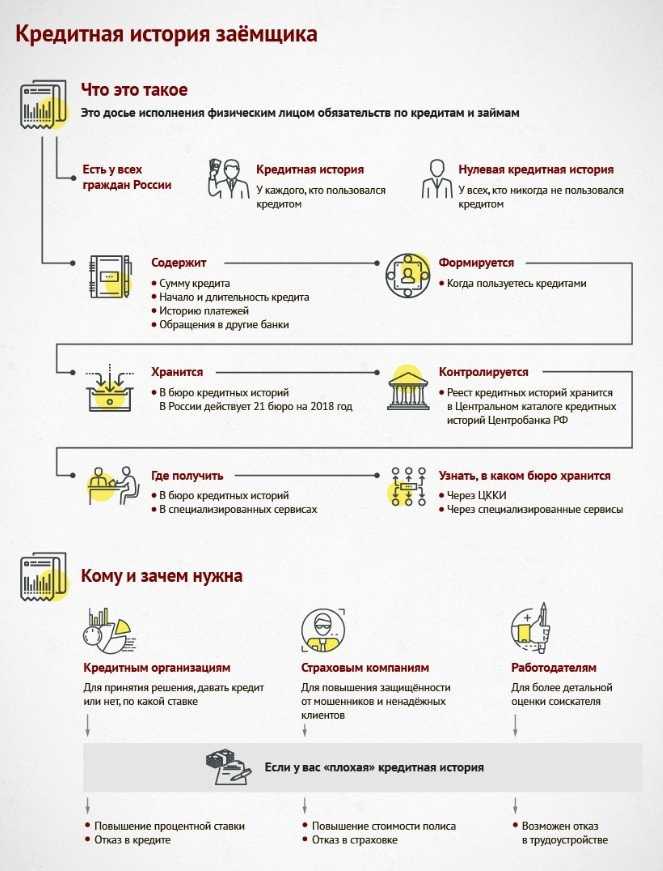

Кто имеет доступ

Кредитная история не является конфиденциальной информацией (кроме дополнительной части сведений). Соответственно, доступ к ней имеют все заинтересованные люди и организации. И это не только кредитные организации.

В последнее время сведения кредитной истории часто запрашивают работодатели, желающие сверить сведения из резюме соискателя с данными БКИ, страховые компании интересуются просрочками. Считается, что заёмщики, имеющие просрочки, обращаются за выплатой по страховке на 30 процентов чаще добропорядочных заемщиков.

Правда, для получения информации из БКИ некредитные (сторонние) организации должны заручиться письменным согласием владельца истории. Разумеется, без получения этого согласия БКИ данных потенциальному работодателю не предоставит, но и на работу, скорее всего, не возьмёт.