Тайное содержание

Есть одна важная деталь, которую

должны знать только вы: это ПИН-код к карте. Иногда он выдаётся при

получении карты в банке в отдельном запечатанном конверте. Иногда вы сами

устанавливаете ПИН-код через банковское приложение или банкомат. И никто в

банке не сможет помочь вам восстановить ПИН-код, если вы его забыли: карту

придётся поменять. ПИН-код используется для подтверждения вашего согласия

на покупки в офлайн-магазинах, а также для доступа к операциям в

банкомате.

Для подтверждения покупок и других

операций в интернете банк присылает на телефон, указанный в качестве

контактного при открытии карты, одноразовый пароль в виде набора цифр.

Клиент получает его в СМС или через уведомление в мобильном приложении банка.

Этот своеобразный аналог ПИН-кода действует очень короткое время; его также не

следует никому сообщать.

Первые кредитные карты

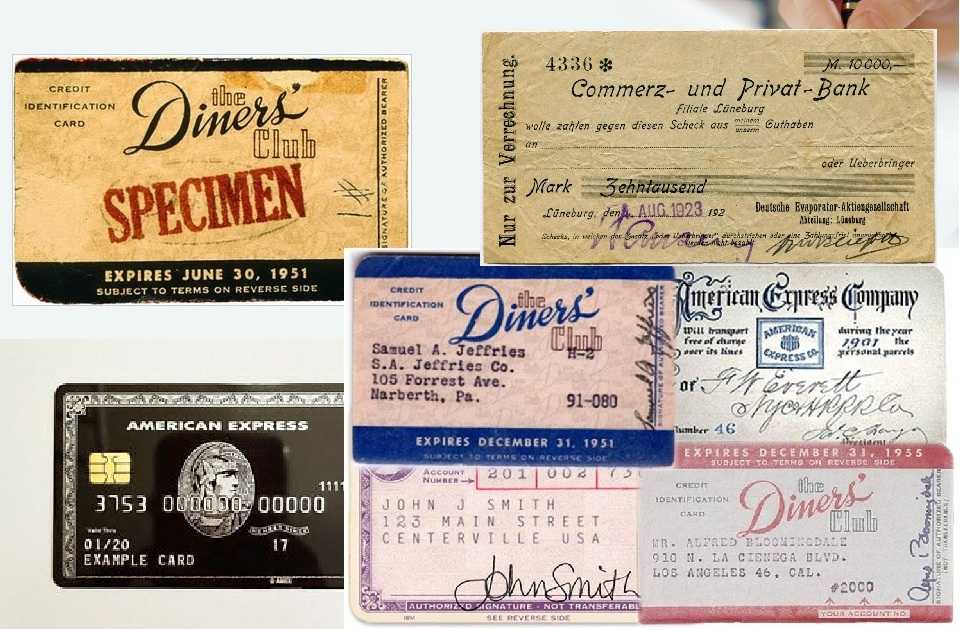

История возникновения пластиковых карт как средств расчета, является относительно не долгой. Впервые кредитные карты появились в США в 1914 году. Данные карты были выполнены из картона. Карты были выпущены не банковскими организациями, а крупным промышленным производителем «Mobil Oil». Ее суть заключалась в том, что данные о клиентах компании, для которых была открыта кредитная линия заносились на магнитный носитель, при этом эти клиенты имели право на определенные скидки и привилегии. Стоит отметить, что данные карты вручались лишь привилегированным клиентам. Таким образом, первые кредитные карты являлись, по сути, и дисконтными картами. В 1919 году компания Western Union выпустила карту, с помощью которой возможно было отправить телеграмму чиновникам высшего ранга за счет правительства.

В 1928 году компания Farrington Manufacturing, расположенная в Бостоне, впервые выпустила металлические пластинки, на которых прессом был выдавлен адрес (данные владельца). Суть расчетов данным видом карт заключалась в том, что покупатель, предоставлял продавцу карту, который в свою очередь при помощи импринтера делал отпечаток данных о покупках на торговом чеке (квитанции). Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара определенным покупателем.

В 1946 году, специалист по потребительскому кредиту, национального Бруклинского банка «Флэтбуш», организовал работу банка по следующей кредитной схеме. Так, местные магазины принимали от покупателей расписки за приобретение мелких товаров, в свою очередь расписки сдавались в банк и банк выдавал продавцу со счета клиента денежные средства, такая система получила название «Charge – it».

Следующим примером использования и выпуска кредитных карточек может послужить система «Dine and Sing» в 1949 году. А в 1950 году компания выпустившая эти карты приняла свое современное название «Diners club», операции по ее картам начали проводится в таких крупнейших городах как Лос – Анжелес, Бостон, Нью – Йорк. Первая банковская карта была выпущена банком «Long Island Bank» в 1951 году. Именно с этого периода и началась бурная эпоха развития банковских услуг с применением банковских карт. Но вплоть до конца 1950 годов все кредитные и банковские карты были выполнены из металла.

Первый ужин

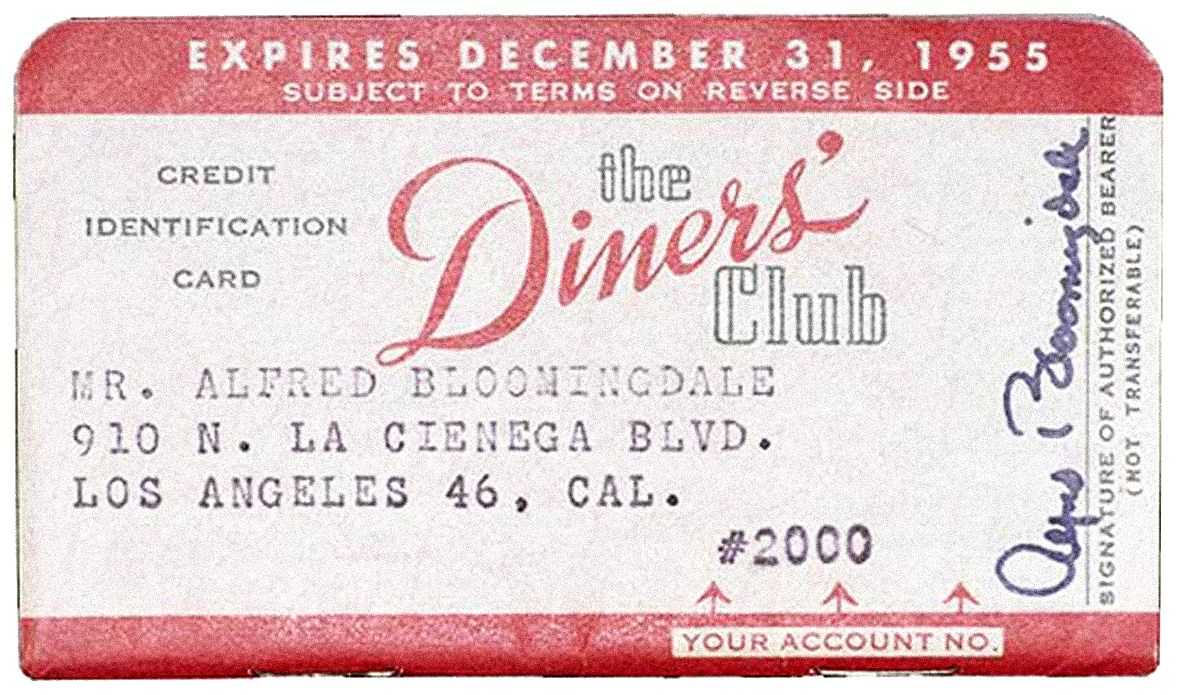

Diners Club увидел свет 28 января 1950 года. В феврале Макнамара и его друзья посетили тот же нью-йоркский ресторан, пообедали, а когда дело дошло до оплаты, бизнесмен использовал небольшую картонную идентификационную карту Diners Club. Казалось бы, обычная посиделка с едой вошла в историю как Первая вечеря (первый обед). В том же месяце около 200 предпринимателей с офисами в Эмпайр-стейт-билдинг получили карту Diners Club Card. Первоначально карту принимали к оплате 27 роскошных ресторанов и 2 отеля на Манхэттене. Оборот за первый месяц составил 2000 долларов, а прибыль Макнамара составила всего 140 долларов, но идея сработала. Первые платежные карты Diners Club были изготовлены из твердой бумаги, пластиковая не использовалась до начала 1960-х годов.

Фото: https://viewfromthewing.com/

Фото: https://viewfromthewing.com/

Основным преимуществом карты Diners Club было то, что она действовала во всех магазинах, решивших ее принять. Старые кредитные карты и марки выпускались магазинами только для своих постоянных клиентов (выплаты обычно производились в течение 6 месяцев и без процентов). Клубные карты представляли собой так называемую Платежную карту с финансовым лимитом в зависимости от кредитоспособности клиента. Владелец не выплачивал проценты, но должен был выплатить полную сумму расходов в течение 14 дней с даты выписки.

Последние материалы из раздела «Факты»

Присоски для обучения: почему осьминоги такие умные?

Наш последний общий предок с осьминогом существовал более 500 миллионов лет назад. Так почему же они, кажется, проявляют такое …

Когда одной звезды недостаточно: может ли Солнце быть двойной звездой?

Одинокие звезды – большая редкость в космосе, и некоторые ученые допускают, что даже у Солнца может быть звездный спутник, у которого …

Акулы почти вымерли 19 миллионов лет назад и не оправились от этого по сей день

Летопись окаменелостей показала драматическую катастрофу с акулами в нижнем миоцене. Акулы все еще чувствуют ее…

Обычно мы …

Цветущие термитные сады: как выглядит жизнь внутри термитников?

Внутреннее устройство гнезда термитов остается загадкой для большинства людей. Именно поэтому мы предлагаем вам взглянуть на эту …

Любопытные дети. Что бы произошло, если бы сила тяжести была уменьшена вдвое

Что произойдет, если сила тяжести уменьшится вдвое? – Фиби, 13 лет, Лондон, Великобритания.

Гравитация – это сила, которая …

Банковские карты в СССР

В Советском союзе не смотря на отсутствие рыночных отношений, первые пластиковые карты появились уже в 1969 году. Именно в этот период американская компания «Diners club» подписала с «Интуристом» в лице Госкомимущества, агентское соглашение по обслуживанию данной системы в СССР. Далее в 1974 году, впервые в Советском союзе были выпущены карты VISA, именуемая в тот период как «BankAmericard». В 1976 году в СССР развернула свою деятельность и Японская компания «JCB», при этом так же, обслуживание карт проводилось только компанией «Интурист». Расчет с иностранными гражданами проводился либо в валютных точках продаж «Березка» или в отелях, где проживали иностранцы. В тот период, «Интурист» с помощью «Внешэкономбанком», даже приняли решение о производстве собственных карт VISA и Europay, но данные действия были ограниченны из-за невозможности полной поддержки иностранных компаний. В период экономических и политический реформ, начатых в начале 1990 годов, всем компаниям, реализующим проекты по внедрению системы использования пластиковых карт на территории бывшего СССР пришлось приостановить свои программы. И лишь в 1997-1998 году VISA вновь стала заключать партнерские соглашения с банками, которые появились после экономических реформ. Одним из таких российских банков стал «Кредо Банк», имевший право выпускать пластиковые банковские карты. За ним последовали и такие банки как: Инкомбанк, Мост- банк, Мосбизнесбанк.

Так кто же первый?

Если же брать во внимание карточки, которые пользовались массовой популярностью, то первая в мире банковская карта –это «DinersClub», выпущенная в 1949 году. Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами

Отличительной особенностью этой карты от других аналогичных было то, что она поддерживала систему взаимосвязи между состоятельными клиентами и торговыми фирмами.

Это помогало поддерживать торговые отношения, а все расчётные операции брал на себя банк. В начале 1950 года многие американские банки начали выпускать свои собственные пластиковые карты.

Оформить их можно было очень легко, поэтому граждане пользовались возможностью и открывали банковские счета, через которые совершали финансовые операции. Но у этих карт была проблема с использованием за пределами региона, поэтому нужно было что-то предпринимать и вводить международные стандарты оплаты.

Благодаря отличным разработкам в 1958 году была выпущена первая пластиковая карта, которая поддерживала международный стандарт оплаты «American Express».

Идея создания подобной карты пришла в голову во время ужина в одном из ресторанов в центре Манхэттена

Благодаря совместным идеям Альфреда Блумингдейла, Фрэнсиса Макнамары и Ральфа Снайдера получилось придумать проект, который смог бы привлечь внимание огромного количества клиентов и соответственно принести прибыль.. Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть

Началось все с того, что один знакомый Макнамары использовал свой банковский счёт для получения прибыли от других людей, которые не могли его открыть.

Поскольку он был состоятельным и банк его признавал кредитоспособным, то он предоставлял в пользование свой банковский счет знакомым за символическую сумму. Это вдохновило компанию, и они решили поинтересоваться будет ли владелец ресторана платить им деньги, если они будут обеспечивать его клиентами.

Владелец сказал, что с каждого посетителя готов давать по 7% от прибыли. Так и появились процентные ставки за пользование кредитными средства, которые и до сих пор в множествах банков равны 7%. Так первая банковская карта была выпущена в США.

История появления банковских карт

Хорошо известная и достаточно перспективная компания

«American Express», имела огромную возможность выпускать и давать ход своим

картам, спрос на которые пользовался успехом. Владельцами данных карт

становились как частные лица, так и юридические организации.

В 1968 году нагрянул новый этап в развитии и процветании «карточного

дела». «American Express», выпускает карту цвета золота, что означало –

авторитетное и уважаемое положение в обществе. В эти же годы, почти все банки

Америки начинают глобальное распространение банковских карт и по истечению 5

лет, общий оборот начислялся в 25 миллионов долларов.

Таким образом в 1984 году, почти 80% населения США разных

возрастов, пользовались банковскими картами.

Сегодня, такие названия как «Visa» и не менее известная –

«MasterCard» можно услышать

повсюду. Но на данном этапе развития, первое место всё-таки занимает платёжная

система «China UnionPay», которой принадлежат более 30% банковских карточек.

Второе место заняла «Visa», набрав чуть меньше процентов (около 30). «MasterCard» оказались на третьем месте,

с 20%. И остальные 20% захватили остальные платёжные системы.

В наше время пластиковые карты постоянно совершенствуются и

стали незаменимым помощником в делах. Благодаря им, мы можем совершать покупки

не выходя из дома, переводить денежные средства с одного счёт на другой и

совершать всеразличные банковские операции.

6 920

Короткая ссылка на эту статью: https://cleverrussia.ru/fW0mO

Когда началось розничное кредитование

Розничное кредитование — это практика предоставления кредитов физическим лицам для покупки товаров и услуг в розничных магазинах. Эта практика началась в США в конце 19 века, когда розничные магазины начали предоставлять своим клиентам кредит на покупку товаров.

В 1890 году розничный магазин Singer Sewing Machine Company начал предоставлять кредиты на покупку швейных машин своим клиентам. Это позволило клиентам расплачиваться за машину в рассрочку, что упростило им доступ к продукту и увеличило объем продаж компании.

В 1911 году розничный магазин General Electric начал предоставлять кредиты на покупку бытовой техники своим клиентам. Это позволило клиентам покупать дорогие товары, такие как холодильники и стиральные машины, не выплачивая всю сумму сразу.

С течением времени розничное кредитование стало все более популярным, и сегодня оно является общепринятой практикой во многих странах мира. Розничные магазины и банки предлагают различные программы кредитования, чтобы помочь клиентам получить доступ к тем товарам и услугам, которые они не могут позволить себе при полной оплате сразу.

Предшественники пластиковых карт

До появления пластиковых карт существовали различные способы и инструменты для облегчения платежей и проведения транзакций такие как:

- Чеки — бумажные документы, которые выписывались на определенную сумму и могли использоваться для оплаты товаров и услуг.

- Деньги в дорогу — документы, выдаваемые банками и использовавшиеся для осуществления безналичных переводов денежных средств.

- Тревелерские (дорожные) чеки — чеки, которые можно было использовать для оплаты товаров и услуг за границей. Они выпускались компаниями American Express и Thomas Cook.

- Банковские карточки — карты, которые выдавались банками для доступа к банковским счетам и банкоматам.

- Магнитные карточки — карты, которые содержали информацию о банковском счете и могли использоваться для снятия наличных денег в банкоматах.

Эти инструменты были предшественниками пластиковых карт и играли важную роль в развитии банковской и финансовой системы, которая привела к появлению современных пластиковых карт.

История Diners Club

Diners Club International была первой компанией, которая выпустила кредитные карты в США. Компания была основана Фрэнком МакНамарой в 1950 году в Нью-Йорке.

Diners Club International (основана под названием Diners Club) — компания, выпускающая пластиковые карты. Основана 28 января 1950 года Фрэнком К. Макнамарой, Альфредом Блумингдейлом, и Ральфом Снайдером. После своего образования стала первой в мире независимой кредитной компанией, которая начала работать с кредитными картами, ориентированными в первую очередь для оплаты путешествий и развлечений.

Идея создания Обеденного клуба (дословный перевод названия Diners Club) пришла к МакНамаре, когда он не смог оплатить счет в ресторане, потому что забыл дома деньги. В результате он разработал концепцию кредитной карты, которая позволяла бы ему и другим людям платить за еду и другие услуги в ресторанах без необходимости носить при себе наличные деньги.

Первая пластиковая карта этого клуба была выпущена в 1950 году и могла быть использована в 27 ресторанах и двух отелях в Нью-Йорке. В течение первого года компания расширила свою деятельность на другие города США, включая Майами, Лос-Анджелес и Чикаго.

Карта клуба стала весьма популярной среди бизнесменов, которые могли использовать карту для оплаты различных расходов во время путешествий, развлечений и для других представительских расходов. Вскоре компания начала выпускать карты для использования во всем мире и заключать соглашения с различными мерчантами и банками.

Сегодня Diners Club International является международной компанией, которая предлагает различные кредитные продукты и услуги. Их карты принимаются во многих странах мира и используются миллионами людей для оплаты товаров и услуг.

Реформы Уотсона

В 1914 году в компанию на должность генерального управляющего пригласили Томаса Уотсона, работавшего в National Cash Register, компании по продаже кассовых аппаратов.

До этого история Уотсона была совсем не голливудской. Он работал коммивояжёром — торговал швейными машинками. Однажды он попал в передрягу: отметил удачную сделку и перебрал с алкоголем. Наутро оказалось, что у него украли и выручку, и сам товар. Еле-еле расплатившись с боссом и получив от него соответствующие «рекомендации», он месяцами искал работу по всей стране.

Профессия продавца кассовых аппаратов стала для Уотсона счастливым билетом. За четыре года он дослужился до статуса лучшего торгового агента National Cash Register и рекордных комиссионных в 35%.

Перейдя в CTR, Уотсон проанализировал отчёты маркетологов и переориентировал все мощности на выпуск табуляторов. Прочие направления показались ему бесперспективными, и он их быстро распродал.

Томас Уотсон, генеральный директор IBMФото: Wikimedia Commons

Последующие преобразования Уотсона были поистине революционными

Он первым разглядел важность работы с человеческим капиталом. IBM стала первой корпорацией, которая перешла от сдельной оплаты к почасовой

Фирменный слоган «Think!» («Думай!») провозглашал философию производства, которая на десятки лет опередила ставший модным позже японский кайдзен. Уотсон учил подчинённых совершать небольшие, но непрерывные изменения к лучшему и в конечном счёте добиваться глобального успеха.

Вскоре после того, как Томас Уотсон возглавил CTR, он ввёл дресс-код, запретил употребление алкоголя на работе (да, когда-то это было в порядке вещей) и основал Клуб «ста процентов», куда входили успешные сотрудники отдела продаж.

К 1920-м годам он открыл школу продажников в Эндикотте. CTR нанимала только лучших выпускников колледжей и проводила для них шестинедельный курс интенсивного обучения. Торговый персонал CTR стал известен во всём мире благодаря новому стандарту профессионального обслуживания и развитию доверительных отношений с клиентами.

Это дало ощутимые плоды: менее чем за четыре года выручка компании увеличилась вдвое. Корпорация стала транснациональным гигантом. Товары Computing Tabulating-Recording Company покупали в Европе, Азии, Южной Америке и Австралии.

В 1924 году, спустя 10 лет под руководством Уотсона, фирма стала называться International Business Machines Corporation. Новое название лучше отражало цели и стратегию корпорации: машины для бизнеса со всего мира. Так родился бренд IBM.

Форма выпуска эмитентов и сетей

После успеха Diners Club другие банки и финансовые игроки приняли участие в акции.

Американский экспресс

American Express начал свою собственную кредитную программу в 1958 году. Как и оригинальная Diners Club Card, это была первая платежная карта, предназначенная для покрытия расходов на поездки и развлечения, и счета должны были оплачиваться полностью в конце каждого месяца. В 1959 году American Express представила первую карточку из пластика. Банк-Эмитент затем в 1966 году запустил программу корпоративных кредитных карт для коммерческих клиентов.

BankAmericard

В 1958 году Bank of America представил первую настоящую кредитную карту общего назначения, BankAmericard, которая была наиболее похожа на кредитные карты, которые мы используем сегодня. Изначально он был сделан из бумаги, но вскоре стал пластиковым. Он имел лимит расходов в 300 долларов, и держатели карт могли ежемесячно вносить сальдо за плату. Это могут быть приняты любые торговцы, желающие принять это.

До этого момента банковские и финансовые услуги в США в основном осуществлялись на местном уровне, а не на национальном уровне. Чтобы лучше конкурировать с растущей индустрией кредитных карт, в 1966 году Bank of America начал лицензировать свои карты для использования другими банками, расширив его охват по всей стране. Чтобы укрепить сеть, к 1970 году Bank of America присоединился к группе банков, чтобы сформировать National BankAmericard, Inc. который позже был переименован в Visa в 1976 году.

Мастер заряд

В 1966 году небольшая группа банков на восточном побережье сформировала Ассоциацию межбанковских карт (ICA), чтобы конкурировать с базирующейся в Калифорнии BankAmericard. Ответ ICA на BankAmericard был карточной программой под названием «Master Charge». Организация начала революционизировать процесс авторизации платежей и в 1973 году создали центральную компьютерную сеть, которая связывала продавцов с выдачей карт банки. В 1979 году Master Charge был переименован в MasterCard.

Обнаружить

Эмитент карты и сеть, теперь признанная Discover, были созданы Dean Witter Financial Services Group, Inc, дочерней компанией Sears, Roebuck and Co., в конце 1980-х годов. В 1985 году сотрудники Sears совершили покупки карты Discover в магазинах в Атланте и Сан-Диего, чтобы протестировать систему. Затем во время Суперкубка XX кредитная карта Discover была публично выпущена через национальную телевизионную рекламу. Спустя десятилетия в 2008 году Discover приобрела Diners Club International, чтобы расширить свою карточную деятельность по всему миру.

Идея создания пластиковой карты

Первые банковские карты появились в Америке. Это были кредитки, которые не были платежными, они только подтверждали платежеспособность клиента в его банке. Они выдавались в магазинах и ресторанах богатым клиентам, которым организации были готовы открыть кредитную линию. Работало это так, клиент приходил в ресторан, ел и, когда приходило время оплачивать счет, он предъявлял официанту свою карту, ресторан записывал данные его карты и сумму долга, а в конце месяца передавал информацию в банк, где обслуживался этот клиент. Банк оплачивал задолженность перед рестораном из средств клиента размещенных в этом банке. Тогда карты были картонными. Магазины и рестораны, выдавая клиентам такие карты, хотели «привязать» их к себе, так появились первые программы лояльности.

В 1920 — х годах карты начали выдавать автозаправочные станции. Картонные карты быстро пачкались и приходили в негодность, тогда в 1928 году бостонская компания Farrington Manufacturing изготовила металлические карты. Личные данные на них выдавливались (эмбоссировались), это позволило «автоматизировать» процедуру их приема. При оформлении покупки продавцу не нужно было переписывать данные с карты клиента, он просто делал её отпечаток на специальном прессе (импринтере). С тех пор технология приема карт не сильно изменилась. Сейчас банковский терминал выдает чек (слип) с теми же данными, номером карты и суммой покупки. Название компании, первой выпустившей имбоссированные карты, сохранилось в названии шрифта, который и сейчас используется для нанесения данных на карты – Farrington 7B.

Первой массовой платежной карточной системой была компания Diners Club, созданная в 1949 году. Идея создания компании родилась в городе Нью-Йорке на Манхэттэне в ресторане Major’s Cabin Grill, встретились трое: Алфред Блумингдейл, внук основателя одного из самых крупных американских универмагов, Фрэнсис Макнамару, глава финансовой компании Hamilton Credit Corp. И их друг Ральф Снайер, юрист.

За ужином Макнамару рассказал историю о клиенте, который разрешал своим соседям пользоваться его кредитной линией в магазине за небольшие проценты. Продавцы магазина звонили ему для получения разрешения записать стоимость покупок на его счет.

Эта схема им очень понравилась, и они решили ее повторить. Компания Diners Club, подтверждала платежеспособность клиента, фиксировала и передавала информацию об операциях в банк, то есть выполняла функции современных платежных систем. Уже тогда компания зарабатывала на годовом обслуживании карт, которое обходилось клиенту 3 доллара в год.

Далее, с развитием Американского рынка, возможность оплаты картой стали реализовывать повсеместно. В 1951 году, тогда уже платежная система Diners Club выдала первую лицензию на использование своих схем и своего имени в Великобритании. После этого были созданы такие платежные системы, как Visa, Mastercard и American Express.

IBM PC: первый, самый копируемый и самый массовый

В 1981 году мир увидел IBM PC. Персональные компьютеры продавались и до него, но популярными, серийными и доступными не только крупному бизнесу их сделала именно IBM.

IBM PC создали за рекордные 12 месяцев. Над проектом работала инженерная группа, которой руководил Дон Эстридж. Случай, уникальный для IBM, — для группы возвели отдельное здание, отменили строгий дресс-код, избавили от многочасовых совещаний и полугодовых согласований каждого шага. Внутри этой группы поощряли «гаражную культуру» Джобса и Возняка, хотя головной офис не относился к её адептам.

IBM PCФото: IBM

Дух соперничества между компаниями имеет мировоззренческие корни. Джобс и Возняк культивировали дух свободы, энтузиазма, экспериментов. В крупных корпорациях, таких как IBM, были армейские порядки: строгость, дисциплина, многоуровневый менеджмент и строгая отчётность на каждом этапе.

1970-е годы: эволюция кредитных карт

1970-е годы были десятилетием совершенствования регулирования, технического прогресса и ребрендинга некоторых сетей кредитных карт в названия, которые мы узнаем сегодня. Теперь давайте рассмотрим каждое из этих трех достижений чуть подробнее.

Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Мидлендский банк, карты Barclaycard и Access, Великобритания, 1974 год. (Фото П. Флойда / Daily Express / Архив Халтона / Getty Images)

Регулирование

До 1970-х годов многие эмитенты кредитных карт отправляли незапрошенные кредитные карты потребителям, которым оставалось уничтожить или отправить обратно карты, которые они не хотели. Закон о незапрошенных кредитных картах 1970 года прекратил без заявочное распространение кредитных карт, выпущенных нефтяными компаниями, розничными торговцами и большинством других кредиторов, но обычные перевозчики и банки были освобождены из — за проблем с юрисдикцией.

В 1970-е годы были приняты различные другие правила кредитных карт, включая:

- Закон о справедливой кредитной отчетности (1970) для обеспечения точности и справедливости кредитной отчетности, а также требует от агентств по отчетности потребителей принять разумные процедуры, такие как доступ потребителей к своим кредитным отчетам.

- Закон о равных кредитных возможностях (1974 год) запрещает дискриминацию по признаку пола или семейного положения. Этот закон был изменен в 1976 году, чтобы также запретить дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, возраста, получения дохода от государственной помощи или осуществления своих прав в соответствии с некоторыми законами о защите прав потребителей.

- Закон о справедливом выставлении счетов по кредитам (1974) для защиты потребителей от недобросовестной практики выставления счетов по кредитам и предоставления потребителям возможности оспаривать платежи от эмитентов кредитных карт.

- Закон о справедливой практике взыскания долгов (1977 год), направленный на искоренение злоупотреблений со стороны коллекторов долгов и поощрение последовательных действий государства по защите потребителей от злоупотреблений при взыскании долгов.

Технический прогресс

В 1971 году IBM в партнерстве с банковской и авиационной промышленностью разработала международный стандарт для кредитных карт с магнитной полосой. Это вскоре позволит держателям карт пользоваться своими кредитными картами по всему миру. Аналогичным образом, на протяжении 1970-х годов различные сети кредитных карт внедряли электронные системы авторизации, которые затем могли облегчить использование электронных клиринговых и расчетных систем; например, National Bank Americard дебютировал с этой технологией в 1973 году.

Ребрендинг

Сначала BankAmericard ребрендировался на Visa в 1976 году, затем Межбанковская карточная ассоциация стала Mastercard в 1979 году. Обе сети кредитных карт провели ребрендинг, чтобы облегчить международный рост и признание.

Наследие IBM

Сегодня слава IBM уже не гремит так, как раньше. Десятки лет компания была лидером на рынке компьютеров, её электроника есть в самых разных устройствах. То, что имя компании не мелькает в прессе, а её новинки не презентуют на перформансах, не означает, что дела идут плохо. Напротив, она остаётся лидером в своих отраслях, а её чистая прибыль по результатам первого квартала 2023 года выросла на 26,5%. Выручка корпорации составляет более 14 миллиардов долларов — программное обеспечение и консалтинг оказались прибыльными.

Суперкомпьютер IBM Watson 2011 годаФото: Wikimedia Commons

Наличие такого сильного игрока во многом определило судьбу рынка ПК. Одни компании были её соперниками, другие — партнёрами. Игнорировать влияние IBM на весь мир было бы опрометчиво. Будущее человечества также связано с корпорацией.

Сейчас IBM много работает в консалтинге, строит суперкомпьютеры, проводит крупные научные исследования в сфере блокчейна и искусственного интеллекта. В её штате более трёх тысяч докторов наук, у корпорации 12 научных центров, и она рекордсмен по числу зарегистрированных патентов. Возможно, уже завтра изобретения IBM заново перевёрнут мир, а конкуренты вновь начнут шевелиться, чтобы не проиграть новое сражение с транснациональной корпорацией.

«Bank of America» и его роль в истории банковских карт

В той форме как мы привыкли видеть пластиковые карты сейчас, они появились лишь в конце 1950 – начале 1960-х годов. Так, после «Long Island Bank» в 1958 году к выпуску пластиковых банковских карточек приступила компания «American Express», «Chase Manhattan Bank» а в 1960 – м году «Bank of America». Практически в тоже время пластиковые банковские карты появились и в Европе. «Chase Manhattan Bank» по состоянию на конец первого года применения карточной программы насчитывал около 350 тысяч держателей пластиковых карт и сотрудничал 6 тысячами торговых организаций . Но в дальнейшем, за счет увеличения операционных расходов и снижения количества держателей карт, банковская деятельность по данному направлению этого банка стала убыточной и собственники были вынуждены продать его 9 млн. долл. компании «Юни – Серв». Как часть «American Express», «Юни – Серв» начала выпуск карт «Юни Кард», и какое то время функционировала вполне прибыльно, но вторая попытка организовать карточный бизнес компанией «Chase Manhattan Bank», которая обратно выкупила его за 50 млн.долл. и увенчалась успехом.

Примером, наиболее эффективного функционирования в области применения карточных программ, является деятельность «Bank of America», который выпустил карту «BankAmericard». Факторами способствующим высокой эффективности деятельности данного банка, явилось, прежде всего, его месторасположение – штат Калифорния, где был высокий процент состоятельного населения.

Последующее развитие пластиковых карт, начиная с 1960-х годов, было вызвано возникновением специализированных клиринговых центров (палат). В 1969 году впервые появились пластиковые карты с магнитной полосой, на которых с помощью соответствующего оборудования записывалась информация . Для простых граждан, владельцев пластиковых карт, в то время основным фактором выбора той или иной карты, была возможность ее максимального приема в различных торговых организациях. Что привело в условиях конкуренции к образованию двух и по сей день крупнейших карточных банковский ассоциаций: Master Card и VISA, в середине – конце 1970-х годов.

Следующим шагом, стала интеграция банковских карт Америки и Европы, так в 1974 году с помощь интеграции Master Card, VISA и «Eurocard Int.» была сформирована компания «Europay Int.». В настоящее время данная ассоциация обслуживает карты MasterCard и Maestro. В зарубежной практике, изначально универсальные пластиковые карты делились на две категории: «финансовые» и карты для «путешествий и развлечений». Так, карты «для путешествий», выпускаемые Carte Blanshe,Diners Club, American Express, предназначались для оплаты бизнесменами услуг гостиниц, балетов, ресторанов и иных счетов.

Следующим этапом развития пластиковых карт является 1980 – е годы, когда в карты была встроена микросхема, такие карты носили название «Смарт – карты». В целом, процесс становления и развития пластиковых карт в качестве платежного средства в других странах, аналогичен процессу развития данного направления в США. Примером таких стран являются Великобритания, выпустившая в 1065 году кредитную карту «Барклайкард», а так же Япония с картами «JCB». Крупнейшие американские представители платежных систем пытались завоевать не только долю европейского рынка, но так же и Японии. Но компания «JCB» не позволила вытеснить себя с рынка, и по состоянию на 1980 год общее количество пластиковых карт «JCB» превысило в два раза количество «VISA» и «MasterCard» функционирующих в стране вместе взятых.