FIRE блоги и сообщества, за которыми я слежу

Вот некоторые блоги, за которыми я сам слежу, и рекомендую всем, кто хочет присоединиться к FIRE-движению или просто интересуется личными финансами:

Mr Money Mustache – “Мистер денежные усы” – один из тех людей, которые стоят у истоков популяризации FIRE-движения по всему миру. Вместе с женой они ушли с работы в 2005 году в тридцатилетнем возрасте, благодаря тому, что жили на $30 тысяч в год, инвестируя 50% дохода в индексные фонды. Он высмеивает роскошный образ жизни среднего класса в США, представители которого постоянно жалуются на тяжелую жизнь и в то же время живут на широкую ногу.

Отдельного упоминания заслуживает форум “The Money Mustache Community“. Сегодня это крупнейшие сообщество энтузиастов FIRE-движения, которые называют себя “Mustachian”, что можно перевести как “усачи”.

Millenial Revolution – блог, который ведет молодая пара из Канады Кристи Шен и Брайс Леунг. Они вышли на пенсию в 31 год и теперь путешествуют по миру, имея около $1,5M с нормой изъятия в 3,5%. В этом блоге мне нравятся многочисленные разборы кейсов читателей, которые пытаются наложить концепцию FIRE-движения на себя.

Отдельного упоминания заслуживает цикл статей “Investment workshop”, в котором они делятся своим подходом к выбору ETF. Забавно, что в рунете процветают многочисленные курсы по инвестированию в ETF, где людей обучают элементарным вещам, которые в англоязычном интернет-пространстве находятся в открытом доступе.

Financial samurai – для тех, кто хочет глубже погрузиться в мир финансов. Финансового самурая выделяет то, что он в большей степени инвестирует в недвижимость через краудфандинг, имея в акциях только 20% сбережений.

Хотя подход к инвестированию финансового самурая отличается от того, который использую я, его блог все равно остается одним из моих самых любимых, потому что он раскрывает очевидные, на первый взгляд, темы с неожиданных углов.

MadFientist – безумный финансист не только ведет блог, но еще и делает подкаст, в котором берет интервью у других известных участников сообщества ранних пенсионеров.

Jim Collins – крестный отец FIRE-движения в США. В своем блоге я делал подробный разбор его цикла статей “акции”, который полностью изменил мое представление об инвестировании.

В России FIRE-движение пока не особенно популярно. Я думаю, на то есть две причины:

- Бедность. Лишь небольшая часть населения России может инвестировать и имеет возможность обеспечить свое финансовое будущее.

- Отсутствие класса частных инвесторов, который только начинает формироваться.

Прочие советы начинающим пенсионерам

Перечислю еще несколько моментов, которым следует уделить внимание, если вы решили примкнуть к движению «Ранняя пенсия» (FIRE):

- Отказ от лишних расходов (уже очевидно из сказанного выше). Научитесь жить более скромно;

- Пользуйтесь скидками, бонусами, кэшбеком. Не ходите в магазины голодными – это в любом случае полезная привычка;

- Имейте несколько банковских карт. Пусть одна или две будут неприкосновенным запасом и служат для дополнительных доходов;

- Устанавливайте лимиты расходов на неделю, месяц. Если вы вдруг вышли из лимита – подумайте, по какой причине это произошло, и чем можно компенсировать внеплановые траты;

- Изучайте фондовый рынок. Составьте диверсифицированный инвестиционный портфель;

- Найдите единомышленников, разделяющих ваше стремление к раннему уходу на пенсию. При наличии таких знакомых все изменения будут проходить намного легче;

- Кредиты это первейший враг ранней пенсии, особенно потребительские с высоким процентом. Карты с офердрафтом манят беспроцентными сроками – но даже если удастся в них удержаться, это в любом случае провоцирует лишние траты;

- Не стоит отождествлять понятия «пенсия» и «старость». Возможность уделять время себе, близким, любимому делу в молодом возрасте – бесценно. А если у вас есть солидный капитал, то вам вообще не о чем беспокоиться. Когда есть и деньги, и здоровье, и силы – это же прекрасно. Почему бы не потрудиться ради этого?

Что делают участники FIRE, когда уходят на пенсию

Уходят с основной работы, занимаются своими увлечениями, воспитывают детей и путешествуют. Многие из них ведут блоги о своей жизни с советами для других членов движения.

Например, издание Voxрассказывалоо паре приверженцев FIRE из Лос-Анджелеса, которые вышли на пенсию в 38 и 41 год. Жена занялась блогом и написанием книги о планировании финансов, а её муж изредка занимается политическим консультированием в своё удовольствие.

Пара (по крайней мере, раньше) много путешествовала, проводя по месяцу в поездках по Европе. Даже на пенсии у них сохранилась привычка экономить. Например, они выбирали Францию для путешествий из-за дешёвых цен на билеты, а в поездке снимали квартиры на AirBnb или места в хостелах. Они строго следят за инвестиционными счетами, ведут таблицы с расходами и доходами от инвестиций.

О необходимости постоянно думать о деньгахговоряти другие участники FIRE на пенсии. Им приходится постоянно делать расчёты и ограничивать себя в тратах.

Принципы, по которым живут активисты FIRE

Участники FIRE не полагаются на пенсию от государства — вместо этого они копят деньги самостоятельно. Накопленные деньги должны обеспечивать примерно такой же пассивный доход, как и текущая зарплата.

Причем методы накопления участников движения довольно радикальны.

Тотальная экономия

Обычно авторы книг о финансах советуют откладывать 10—15% от зарплаты. Участники движения FIRE считают, что стоит откладывать как минимум 50%, а еще лучше — 75%. Эти числа исходят из предположения, что если откладывать 75% от зарплаты, то за 10 лет можно накопить на 30 лет жизни с текущим уровнем расходов. А если откладывать всего 50%, то на 30 лет пенсии придется копить 30 рабочих лет.

Поэтому многие активисты решают ограничивать себя во всем, чтобы быстрее достичь желаемого уровня пассивного дохода. Они не ходят в рестораны, не покупают дорогую технику, не тратятся на путешествия и развлечения. Вместо этого откладывают деньги и инвестируют их в ценные бумаги и недвижимость.

Не все участники движения FIRE считают, что нужно ограничивать себя во всем: главное, отказаться от ненужных трат. Не покупать смартфон каждый год, отдыхать не на далеких пляжах, а в своей области, обновлять гардероб только тогда, когда одежда придет в негодность. Пока есть силы и возможность, нужно работать и зарабатывать деньги, а отдохнуть и потратиться можно на пенсии.

Я придерживаюсь умеренного подхода. Пока что откладываю треть от доходов, через год планирую откладывать половину. Пока еще не получается полностью отказаться от походов в ресторан или доставок еды — я очень люблю это. Зато я серьезно сократил расходы на технику, развлечения, одежду, путешествия и спонтанные траты.

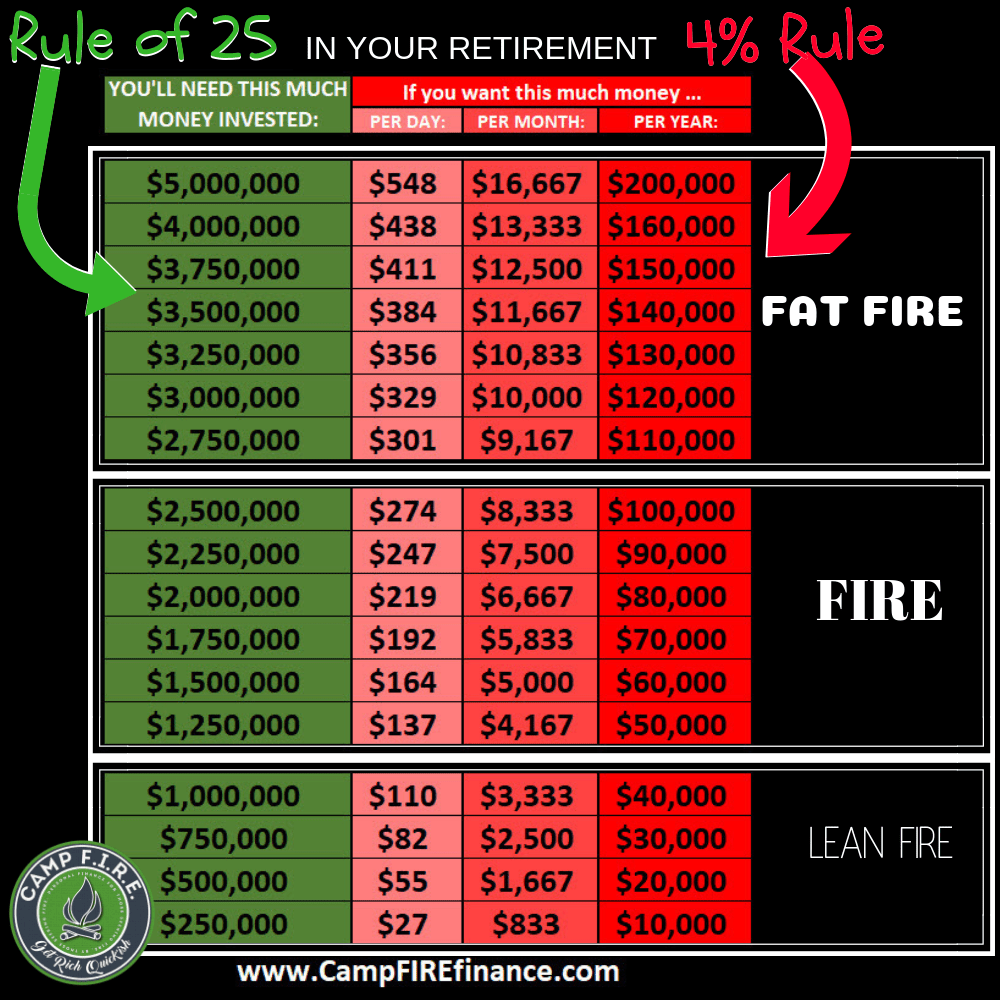

Правило 4%

Правило 4% — одна из важных идей в основе FIRE. Чтобы накопленного капитала хватило хотя бы на 30 лет пенсии, в первый год выхода «на пенсию» из него можно взять не более 4%.

Далее расходы нужно индексировать на уровень инфляции. Допустим, в первый год инвестор забирает из капитала 1 млн рублей, а инфляция за тот год — 5%. Значит, на второй год инвестор забирает из капитала 1,05 млн рублей.

Некоторые идеологи советуют брать эту сумму не из накопленных денег, а из процентных доходов: дивидендов и купонов. При такой стратегии поступление денег может быть лучше защищено от кризисов и волатильности на рынке, чем при стратегии, основанной на продаже части подорожавших активов.

Если следовать правилу 4%, то капитала должно хватить хотя бы на 30 лет жизни. По крайней мере, так исторически получалось в США при портфеле, где акций 50% и больше, а остальное — надежные облигации. Для других стран и другой стратегии результаты могут быть другими: правило 4% не всегда работало вне США и вряд ли сработает, если держать все деньги на вкладах. Также стоит учесть, что результат стратегии в прошлом не гарантирует ее результат в будущем.

Актуальность движения в России

В России тоже есть те, кто планирует накопить крупный капитал и рано выйти на пенсию. Однако в России это может быть сложнее, чем в США, где возникло движение.

Во-первых, правило 4% появилось на основе исторических данных об американском рынке ценных бумаг и инфляции. Там оно работало в большинстве случаев. В других странах, по расчетам, оно работало далеко не всегда. На данных о российском рынке ценных бумаг и инфляции это правило не тестировали.

Во-вторых, в России не раз бывали сильные потрясения. Например, при распаде СССР владельцы советских облигаций и вкладов потеряли практически все свои накопления. Многие об этом помнят и потому не хотят копить, предпочитая жить одним днем.

В-третьих, у значительной части россиян есть сложности с накоплениями из-за низкого дохода, кредитной нагрузки и т. д.

Тем не менее многие россияне вполне могут создать капитал, который обеспечит финансовую свободу. Для этого пригодятся ценные бумаги на Московской и Санкт-Петербургской биржах: акции, облигации, а также биржевые фонды, дающие доступ к разным активам. Помогут инвестиционные налоговые вычеты. А чтобы меньше зависеть от ситуации в России, можно использовать счета у иностранного брокера.

Худшая инвестиция: купил за 6 000, продал за 3 500

Я открыл брокерский счет в 2018 году, еще до того как узнал о FIRE. Для меня фондовый рынок представлялся таким: купи дешевле и продай дороже. Первые бумаги, которые приобрел, — акции «Магнита» по 6 000 рублей штука. Продавал я их спустя несколько месяцев уже по 3 500 рублей. У меня не было никакой стратегии, никакого понимания и никаких знаний…

Моя цель — капитал в 220 000 долларов. Срок достижения — 10-15 лет. Скорее всего, это будет первый рубеж, а не конечная остановка, потому как обеспечить комфортный уровень жизни для семьи эта сумма не сможет. Однако сможет приносить приличный пассивный доход, равный двум средним зарплатам в моем городе, что достаточно неплохо. Такая ежемесячная прибавка к семейному бюджету точно лишней не будет.

Личное отношение к движению FIRE

Как я уже писал, я узнал о существовании движения FIRE буквально на днях. Но оказалось, что я, сам того не подозревая, на протяжении жизни часто следовал их принципам. В периоды, когда у меня были более высокие доходы, я откладывал и 50%, и 75%, и более.

Сейчас мне 41 год, и у меня уже есть капитал, с которым я могу жить до конца жизни. А после 30 лет у меня нет традиционной работы, и вряд ли когда-нибудь будет.

Тем не менее, я все же занимаюсь заработками с определенной степенью активности, которая меньше, чем при традиционном трудоустройстве. Например, вот этим сайтом.

Также я не могу сказать, что отказываю себе во всем, хотя мои запросы, в целом, довольно скромные

У меня есть все необходимое для жизни, я отдыхаю, как хочу, и не считаю, что не могу себе позволить что-то важное для меня

В заключение скажу, что количество приверженцев движения FIRE в мире и в России в последние годы растет. Вы можете найти в поиске и почитать/послушать интервью, блоги, в которых они делятся своим опытом. На мой взгляд, это хорошая тенденция, ведь их идеи идут в противовес обществу потребления и обучают полезным аспектам финансовой грамотности.

Повышайте свою финансовую грамотность — это никогда не будет лишним! До новых встреч на Финансовом гении!

Оценить:

Как выйти на пенсию раньше

Определить возраст выхода на пенсию. Обычно участники движения выходят на пенсию в 35 или 40 лет. Однако многое зависит не от желания человека, а от того, с каким темпом он копит деньги для создания пассивного дохода.

В идеале к выходу на пенсию у вас должна быть сумма, равная 25 годовым расходам на момент выхода на пенсию или больше. Чтобы понять, какую сумму необходимо накопить вам, нужно взять сумму ваших расходов за месяц, умножить ее на 12, а затем умножить на 25.

Посчитайте, за какой срок вы сможете накопить эту сумму, если будете откладывать 15, 25, 33, 50 и 75 процентов от вашего дохода, и найдите устраивающий вас баланс между сроком и процентом.

Например, Васе 30 лет, он получает 60 тысяч рублей и, не особо ограничивая себя, тратит 40 тысяч. Получается, на старость Васе нужно накопить эквивалент сегодняшних 12 млн рублей. Если он не будет ужимать расходы и начнет откладывать треть зарплаты, 20 тысяч в месяц, на это у него уйдет 50 лет. К этому моменту ему будет уже 80 лет, что уже больше отведенного статистикой срока.

А если Вася сократит расходы и начнет откладывать 75%, то есть 45 тысяч в месяц, он справится за 22 года. Тогда он выйдет на раннюю пенсию в 52 года.

Конечно, инфляция будет обесценивать деньги. Но Вася не будет держать деньги под матрасом — он вложит их в акции и облигации. Доходность инвестиционного портфеля позволит защититься от инфляции и ускорит достижение цели.

Определить сферу деятельности

После раннего выхода на пенсию необязательно запрещать себе работать. Некоторые участники движения работают на полставки, некоторые занимаются рукоделием или творчеством.

Подумайте, чем вы займетесь на ранней пенсии и будет ли ваша деятельность приносить доход. Это поможет при формировании бюджета расходов и накоплений. И как по мне, ясная картина будущего будет мотивировать в достижении целей.

Установить бюджет расходов

Когда вы определитесь с процентом, который будете откладывать со своих доходов, придется составить бюджет для расходов. Посчитайте, сколько вы тратите на коммунальные услуги, питание, одежду и прочие необходимые вещи.

Я, как и многие активисты FIRE, советую после получения зарплаты первым же делом переводить часть денег на инвестиционный счет, и уже потом планировать, как потратить оставшуюся часть.

Если вы зарабатываете 50 тысяч рублей и решили откладывать 50% от зарплаты, говорите себе, что зарабатываете 25 тысяч рублей. Так будет проще смириться с тем, что половина денег сразу же откладывается на пенсию. И, возможно, будет мотивировать найти работу с большей зарплатой.

Оформить медицинскую страховку

Расходы на лечение, особенно дорогостоящее, могут уничтожить ваши планы по раннему выходу на пенсию. Многие участники движения FIRE предпочитают оформлять расширенную медицинскую страховку, которая включает в себя лечение от рака.

В конце концов лучше платить небольшую сумму каждый год и включить ее в бюджет, чем заболеть и лишиться всех накоплений. На момент написания статьи годовой полис онкострахования в Росгосстрахе стоит 10 тысяч рублей в год и покрывает расходы на лечение до 8 млн рублей.

Учесть риски

Помимо внезапной болезни есть и другие риски, которые могут отложить выход на пенсию. Например, глобальные экономические кризисы, из-за которых просядут накопления. Или кризис в секторе, в котором работает ваша компания, из-за чего не получится найти новую работу и продолжать откладывать деньги в том же объеме.

Выпишите на листок все риски, которые, как вам кажется, помешают вам копить деньги. Подумайте, что может помочь в каждой из ситуаций. Например, если вас уволят, вы переквалифицируетесь в копирайтера. Или если государство введет налог на безработных, вы устроитесь консьержем на полставки.

Какой бы нереалистичной ни казалась проблема, важно быть к ней хотя бы минимально готовым. В конце концов, пандемию в 2020 году тоже никто не ждал

В чем смысл движения FIRE?

Активисты FIRE живут по принципу «работай сейчас, чтобы отдыхать потом». Фактически жизнь так и устроена, но в данном случае период работы сжимается и насыщается почти до предела. Причем просто работать обычно недостаточно: необходимо экономить буквально на всем, чтобы собрать необходимую сумму к 35-40 годам. Как это делается и возможно ли вообще в российских условиях?

Все мы по-разному относимся к работе по найму. Если работа любимая и денежная, общение с коллегами привносит в жизнь положительные моменты, место службы находится неподалеку от дома – может, и не стоит ничего менять. Но бывает и по-другому: когда работник постоянно зависит от начальства, когда неизвестно, заплатят ли обещанную сумму в этом месяце… и когда работа отнимает почти все время и силы, не оставляя времени на общение с близкими людьми. Второй вариант более распространенный. И тогда есть смысл задуматься: хотите ли вы жить так минимум до 60 лет?

Движение «Ранняя пенсия» (FIRE) пришло из США. Его основоположниками являются несколько молодых людей, трудившихся преимущественно в IT-сфере: Питер Аденей, известный как Mr. Money Mustache, Дженсен Лонг, а также супружеская пара Кристи Шен и Брюс Леунг. Это были достаточно квалифицированные сотрудники, их работа оценивалась по достоинству и хорошо оплачивалась.

И вот у Питера в один прекрасный день возник вопрос – как сделать так, чтобы не сидеть за компьютером с утра до ночи, решая все новые и новые задачи, поставленные работодателем. Поток этих задач не иссякнет, а вот жизнь проходит, так что хотелось бы больше времени проводить с семьей, путешествовать, и вообще заниматься тем, что приносит радость. В 2005 году Питер уволился с работы, имея на счете довольно солидную сумму – около 600 000$, и завел блог, где описывал свою стратегию по шагам.

На первом этапе достаточно разработать план и составить список вещей и других материальных благ, без которых можно прожить. Сразу скажу, что не следует в первый же месяц кардинально менять свои привычки. Достаточно лишь отказаться от излишеств (например, от походов в рестораны, покупки брендовых вещей и др.), а затем постепенно переходить на следующий уровень. Именно такой совет дает в своем блоге Mr. Money Mustache.

Постепенно можно научиться экономить до 50-70% дохода. Но сэкономленные средства не должны лежать под подушкой – их необходимо грамотно инвестировать, чтобы деньги не обесценивались. Набор инструментов для инвестирования достаточно обширный, он подбирается в зависимости от вашей личной стратегии, возраста и финансовой цели. Например, Дженсен Лонг сформировал свой инвестиционный портфель через 5 лет после начала накоплений.

Кстати, о целях. Понятно, что сложно просчитать, сколько денег вам понадобится для комфортного существования через 15-20 лет. Но, учитывая средний процент инфляции и ваши личные пожелания на сегодняшний день, можно выразить вашу цель в денежной сумме, которая вам понадобится для раннего выхода на пенсию.

Когда рассчитанный срок наступил и вы сформировали капитал, не обязательно уходить с работы. Достаточно сократить продолжительность рабочего дня, а доходы от трудовой деятельности направлять в фонд вашей будущей пенсии.

FIRE в России

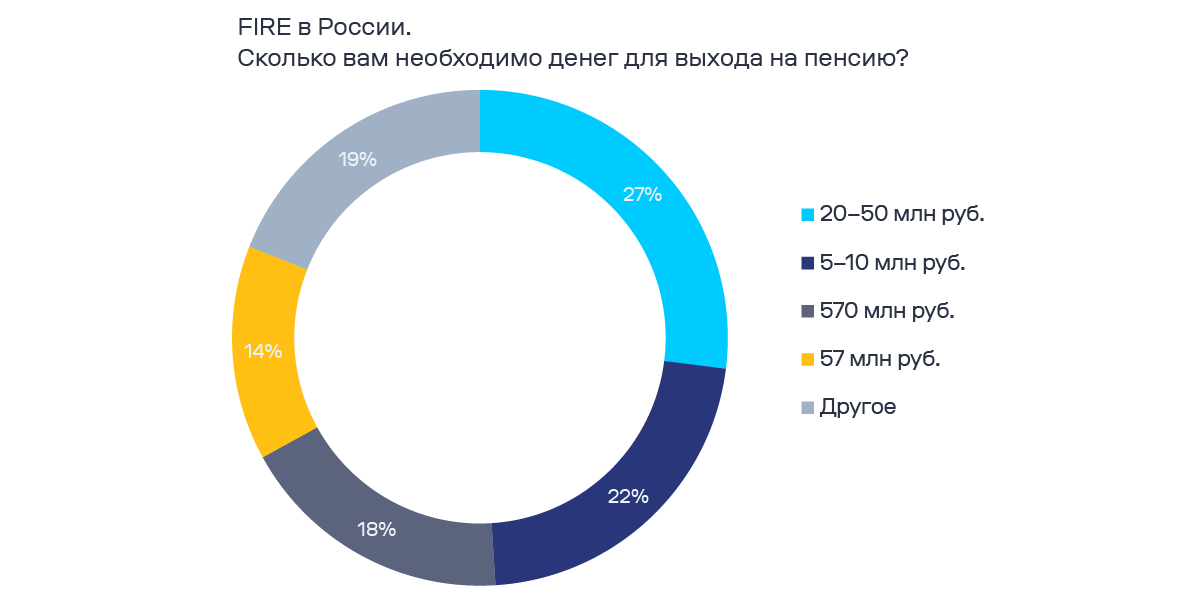

Российские экономисты считают, что FIRE недоступен большей части населения России из-за неразвитой культуры инвестирования. Согласно опросу от SuperJob, россиянам для комфортной пенсии нужны ежемесячные выплаты в размере более 45 тысяч рублей и накопления от 20 до 50 млн рублей. Тем не менее у 59% людей в России сбережения не достигают и 100 тысяч рублей, а 21% не имеет сбережений вовсе. Это может говорить о том, что многим хватает зарплаты только на жизнь, но не на накопления.

Эту гипотезу подтверждают данные об индексе стоимости жизни, который в России значительно ниже, чем в странах, где FIRE популярно. Показатель отражает соотношение доходов населения и затрат на жизнь. Если в Австралии, США и Канаде он колеблется от 61 до 90, то в России самые высокие значения в Санкт-Петербурге — 53 и Москве — 51.

Движение FIRE: плюсы и минусы

В принципах движения FIRE, как и в любом явлении, можно найти свои плюсы и минусы. Плюсы довольно очевидны:

- О финансовой независимости и жизни без работы в свое удовольствие мечтают многие, и FIRE — одна из возможностей прийти к этому даже в среднем возрасте.

- Следование этой системе учит планировать, экономить и инвестировать — три важнейших направления финансовой грамотности.

- Человеку не нужно рассчитывать на государственную пенсию.

- В конце жизни у человека останется огромный пенсионный капитал, который перейдет наследникам.

Теперь перейдем к минусам:

- Чтобы следовать принципам движения FIRE нужно иметь достаточно высокий доход. Если у вас 30-50% заработка уходит на оплату коммунальных услуг, откладывать большую часть дохода просто не получится.

- Данные принципы больше подходят одиноким людям или семьям без детей.

- Данные принципы не подойдут людям, у которых есть ипотечные кредиты, либо которые планируют их брать. Наличие любых долгов, в принципе, недопустимо. Также это будет сложно людям, которые арендуют жилье.

- Правило 4% не может работать в любых условиях: финансовая ситуация может поменяться.

- Для многих людей работа является тем, что наполняет жизнь смыслом, и они просто не хотят от нее отказываться.

- Далеко не все люди готовы отказываться от различных сиюминутных благ ради будущей перспективы.

- Всегда есть риски, которые нельзя полностью исключать.

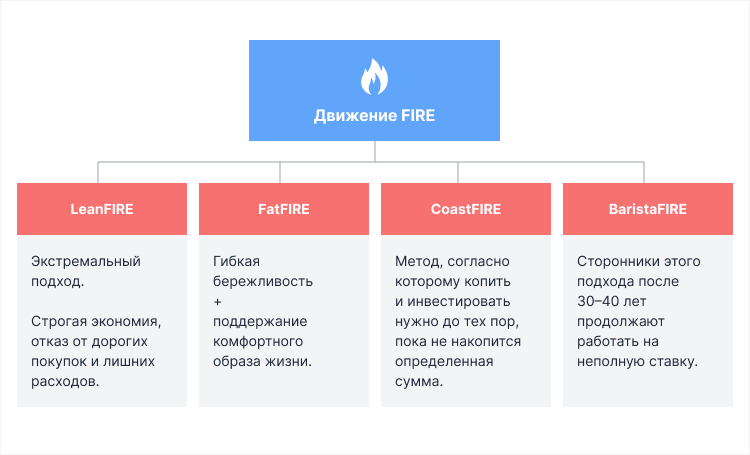

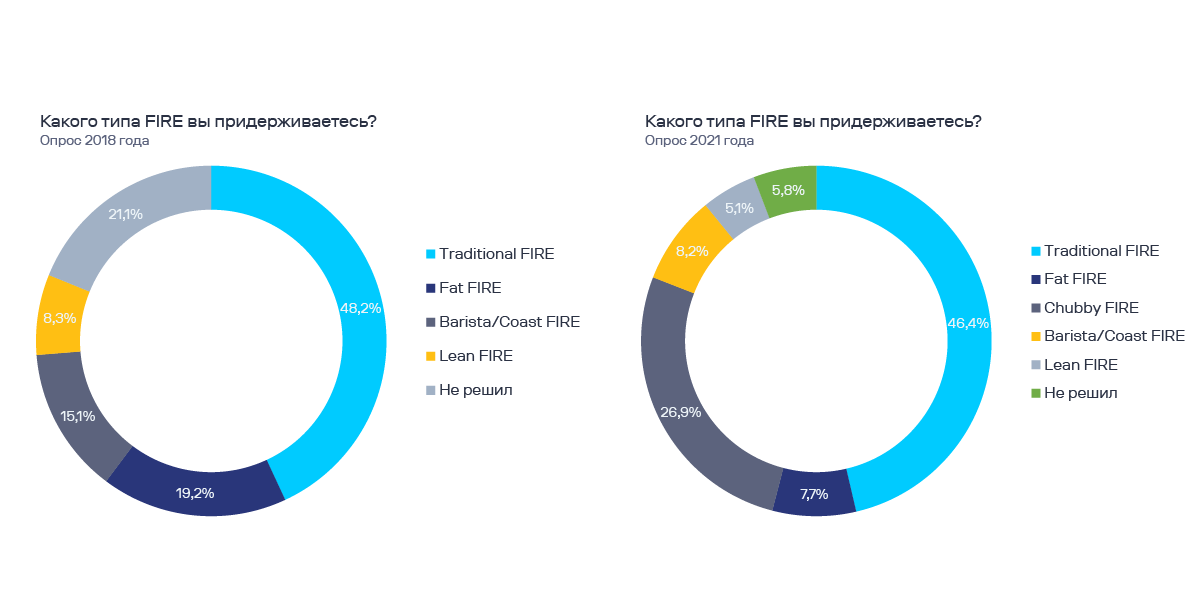

Типы FIRE

Есть несколько вариантов, как воплотить FIRE в жизнь. Они различаются по способу накопления необходимой суммы и по размеру расходов на пенсии:

-

Traditional FIRE («Традиционный FIRE») — при нем человек стремится как можно скорее накопить 25 годовых расходов в инвестиционном портфеле — считается, что эта сумма, которая позволит получать достаточный доход на пенсии. Для этого он экономит, сокращает расходы, упрощает образ жизни, инвестирует. Такой путь подходит людям с разным уровнем дохода.

Это самый популярный подход в 2018 (48%) и в 2021 году (46%) среди участников опроса.

-

Chubby FIRE («Полный FIRE») — вариант для людей с доходами выше среднего. Для этого подхода нет определенного способа накопления необходимой суммы. Важнее то, что последователи такого типа FIRE стремятся к комфортной, но не богатой пенсии. Например, они путешествуют, но не живут в элитных районах города.

Этот подход набрал 26% голосов в 2021 году.

-

Fat FIRE («Жирный FIRE») — подходит для людей с высокими доходами, которые после выхода на пенсию планируют продолжить тратить большие суммы. В этом случае люди также могут накапливать капитал любым удобным способом, лишь бы его хватило на безбедную пенсию.

Это наиболее трудный способ достижения FIRE, но тем не менее в 2018 году его выбрали 19% респондентов.

-

Lean FIRE («Бережливый FIRE») — в этом случае человек экономит на всем, чтобы как можно скорее накопить необходимую сумму и уйти с постоянной работы. На пенсии он также планирует придерживаться «простой» жизни и тратить меньше среднестатистического человека.

Это наименее распространенный подход: в 2018 и 2021 году набрал 8% и 5% соответственно.

-

Coast FIRE («Побочный FIRE»). Последователи этого подхода стараются в раннем возрасте инвестировать большую сумму, копить доход от инвестиций, чтобы использовать его как капитал для выхода на пенсию.

-

Barista FIRE («Бариста FIRE») — люди, которые выбирают этот путь, предпочитают иметь гибкий заработок (например, фриланс), чтобы и на пенсии получать хотя бы небольшой доход.

В 2018 году подходы Coast и Barista FIRE выбрали 15%. Спустя 3 года, их показатели снизились почти в 2 раза — до 8%.

Движение Файер в России

В России к движению FIRE пока относятся настороженно, основная масса приверженцев все еще находится в Америке и Европе.

Откладывать 50-70% своего дохода большинство людей не может.

Если исходить из консервативного расчета с доходностью 5% годовых в нашей стране, то для ежемесячной дивидендной пенсии в размере 100 000 рублей необходимо скопить около 30 млн руб.

Для расчета можно также воспользоваться формулой, где размер капитала должен быть равен сумме Вашего годового дохода умноженного на 25.

Более приземленный вариант для большинства людей с зарплатами в районе 40 000 руб в месяц: 40 000 х 12 = 480 000 х 25 = 12 000 000.

В целом, главная цель для последователей движения FIRE — не роскошь, а возможность посвятить свое время семье и любимым занятиям.

Почему для расчета берется именно консервативный подход к инвестированию?

Приверженцы этого движения рассматривают для инвестиций только инструменты с минимальным уровнем риска, такие как:

- банковские вклады,

- облигации,

- недвижимость,

- драгоценные металлы и т.п.

Некоторые из них, конечно же, вкладываются и в акции крупных надежных компаний, индексные фонды и т.д.

А самое главное правило, которое соблюдают сторонники движения — реинвестирование полученных доходов (дивиденды, купоны по облигациям). В этом случае магия сложных процентов помогает достичь поставленных целей значительно быстрее.

Также очень важно регулярно пополнять свои накопительные счете, иначе вся стратегия теряет смысл

Жить настоящим

Я предпочитаю жить прямо сейчас, а не ждать какой-то определенной даты в будущем. Мне нравится с удовольствием тратить заработанные деньги и проводить время так, как хочется. Вот мои принципы:

Создавать дополнительные источники дохода вместо экономии. Это могут быть подработки на фрилансе, бизнес-проекты, инвестиции или создание контента. Если организовать стабильный доход, небольшой выход за рамки бюджета не будет проблемой.

Не экономить без цели

Важно копить на что-то конкретное (например,на автомобиль) — в противном случае экономия не приведет ни к чему, кроме стресса. Кроме того, лучше делать это как можно быстрее, чтобы не столкнуться с «черным лебедем».

Стремиться к счастью в настоящем

Стив Джобс каждое утро смотрел в зеркало и спрашивал себя: «Хочу ли я до конца жизни заниматься тем, что собираюсь делать сегодня?». Если много дней подряд он отвечал «нет», то понимал, что пора что-то менять. Счастливые люди продуктивны.Желание сидеть без дела целый день — признак неблагополучия.

Не переживать о деньгах слишком сильно. Для жизни нужны деньги — так же, как для дыхания нужен кислород. При этом мы не вычисляем объем кислорода, необходимый для каждого вдоха. Возможно, чтобы перестать беспокоиться о деньгах, нужно изменить свое отношение к ним.

Впрочем, при наличии реальных финансовых проблем все же стоит с ними разобраться. Во-первых, нужно погасить долги. Выплачивая небольшие суммы в течение долгого времени, можно потратить много денег на проценты. Поэтому лучше закрыть все долги, двигаясь от меньших к большим. Во-вторых, тратьте меньше, чем зарабатываете. В реальности это может быть сложнее, чем на словах, но вы увидите, как изменится ваша жизнь, если накопить хотя бы небольшую финансовую подушку безопасности.

Жить свободно. В это трудно поверить, но для свободы нужна решимость, а не $1 млн на банковском счете. Passion Economyпозволяет монетизировать навыки, знания и таланты — можно зарабатывать на жизнь, занимаясь тем, что вам интересно.

В 2018 году я два месяца изучал предпринимательство в Университете Дрейпер в Калифорнии. Как-то раз нас отправили на шесть дней в джунгли, предлагая выжить на $2 в день. В итоге я почти неделю ел бананы и бутерброды с арахисовой пастой. В лесу не было горячей воды, мы спали под звездами и проходили пешком по 10 миль в сутки. Такой поход оказался серьезным испытанием — за неделю я похудел на 5 кг — но вообще-то это было здорово. Вернувшись в город, я заказал сочный чизбургер с солеными огурчиками и жареным луком.

Это как выйти из горячей сауны и нырнуть в холодный бассейн — жизнь на контрастах добавляет уверенности в себе. Такой опыт помогает узнать, что если вам когда-нибудь потребуется жить действительно скромно, то у вас это получится.

Сенека Младший, один из самых знаменитых стоиков и по совместительству богатейший человек Рима времен Нерона, время от времени сознательно практиковал бедность — это было частью его стоических тренировок.

Мне кажется, стоит избегать обеих крайностей. Нет смысла быть бездумным потребителем — покупать ненужные вещи и влезать в изнуряющие долги — но и бесконечно экономить тоже ни к чему. Во всем важен баланс.

Шаги для финансовой независимости

Сподвижники FIRE поставили цель обрести финансовую свободу. Они хотят до 40 лет заработать и скопить необходимый капитал и жить на проценты. Для этого необходимо сделать 3 шага.

Первый

Сократить расходы до комфортного уровня жизни и отказаться от дорогих покупок. Например, вместо приобретения последней модели Айфона купить дешевый Андроид с аналогичными функциями. Или отдыхать не в 5 звездочном отеле по системе «все включено», в 3 звездочном с 3 разовым питанием. Зачем переплачивать за аналогичные возможности?

Финансовая независимость

Финансовая независимость

Второй

Средства следует накапливать. Кроме того, желательно часть заработной платы откладывать для достижения необходимой суммы. В будущем доходы в виде процентов позволят не работать и жить в удовольствие. Какая сумма необходима для финансовой свободы? Это зависит от уровня комфорта жизни и страны проживания. Экономисты подсчитали, что желательно накопить средства в 25 раз превышающие годовые расходы. Например, среднестатистический житель Чехии тратит в год 6 тысяч евро. Для финансовой свободы чешскому гражданину необходимо накопить 150 тысяч евро. В России можно уложиться в 6 миллионов рублей.

Третий

Чтобы жить долго и счастливо на проценты, необходимо деньги инвестировать. Раньше можно было держать средства на банковском вкладе. В связи с падением ставок специалисты советуют купить недвижимость или дивидендные акции надежных предприятий. Безопаснее разделить сумму на несколько будущих источников:

- вклады,

- недвижимость,

- дивидендные акции.

Полученные проценты следует частично снимать на текущие расходы и остаток реинвестировать для компенсации инфляции.

Можно ли рано уйти на пенсию в России

Вот пример блогера, которому сейчас 32 года. Онпланируетвыйти на пенсию к 43 годам и к этому возрасту рассчитывает иметь активов на 468 тысяч $. По расчётам блогера, доходность этого портфеля сможет покрыть 100% повседневных расходов его семьи.

Семья живёт по меркам среднего класса: зарабатывает больше, чем тратит, а разницу инвестирует в акции российских и американских компаний. Блогер рекомендует инвестировать в любые хорошие финансовые инструменты и никогда не продавать активы.

Где узнать больше о FIRE

- Ветка сообщества FIRE наReddit

- Один из самых популярных блогов о FIRE —Mr. Money Mustache

- Подкаст о FIRE —ChooseFI

- БлогиYouTube-каналроссийского участника движения

Как рассчитать, сколько денег мне нужно

Чтобы применить правило 4%, участники FIRE используют несколько пунктов, которые помогают сформировать примерный план действий. Впрочем, точных расчетов сделать не получится, потому что жизнь непредсказуема.

Например, сейчас из-за войны в развитых странах подскочила инфляция. В США — до 7,9%, в Европе — до 5%. Это максимум за последние 40 лет. Поэтому определить, сколько денег понадобится человеку для жизни через 15 лет не получится. Но ясно одно: адепты движения не прогадают в любом случае, потому что их долларовые инвестиции по прежнему растут быстрее, чем инфляция.

- Определить возраст выхода на пенсию. Обычно это 35-40 лет. У каждого человека возраст будет меняться, потому что зависит от зарплаты и темпов, с которымы он откладывает деньги.

- Рассчитать расходы. Участники выписывают траты на коммунальные платежи, питание, проезд и другие обязательные расходы. Полученная сумма — та, на которую активист будет жить ближайшие несколько лет.

- Оформить медицинскую страховку. Это дополнительная графа расходов, которую активисты FIRE рекомендуют включать в бюджет. Если тратиться на страховку раз в год, это поможет покрыть будущие расходы, связанные с лечением.

- Постараться максимально просчитать риски. Адепты выписывают на листок все проблемы, которые могут стать препятствием для раннего ухода на отдых. Например, план действий, если начнется экономический кризис. Либо, на какую работу пойти, если с прежней уволят.

Нужная сумма для выхода на пенсию считается по формуле: сумма расходов за месяц X на 12 месяцев х 25 (это 4%).

Например:

Ивану 28 лет и он зарабатывает 2 000 $ в месяц, тратит на жизнь и откладывает по 1000 $ в месяц. Получается, что на 30 лет жизни Ване нужно 300 000 $:

1 000 $ х 12 месяцев х 25 лет = 300 000 $

Если продолжать откладывать по 1 000$ в месяц, нужная сумма накопится за 25 лет. А если на 20% ограничить траты и копить по 1 200 $ — за 21 год, то есть на 4 года раньше.

Такая вот арифметика.

Причины популярности FIRE

Блогер и автор книг Таня Хестер считает, что идеи движения FIRE возникли не на пустом месте. По ее словам, об образе жизни, отличном от общепринятого, в свое время писала Вики Робин – автор бестселлера «Кошелек или жизнь». Таня Хестер смогла уволиться и начать жить в основном на пассивный доход в 38 лет.

Одним из приверженцев FIRE является профессор Эмрис Уэстакот. По его словам, цифровизация экономики привела к необходимости в постоянной адаптации к новым условиям работы во многих сферах деятельности. В этой гонке особенно тяжело приходится пожилым сотрудникам. Один из выходов из сложившейся ситуации – экономный образ жизни и раннее завершение трудовой деятельности.

Критики движения FIRE

Критики делают акцент на следующих моментах:

- Рост будет длиться не всегда. Поскольку неизвестно как следующий экономический кризис отразится на экономике страны и мира в целом. Достаточно много блогеров и представителей данного движения, которые рассказывают, как пережили кризис 2008 года.

- Нельзя полностью ограничить свои доходы, поскольку в жизни бывают непредвиденные ситуации.

Идея избавиться от надоевшей работы не новая. Еще в 18 веке было движение шейкеров, а 60-70-х расцвет природы хиппи. Здесь присутствует большая разница. Поскольку хиппи пытались избавиться от ответственности и жить в беззаботном мире, думать только о прекрасном. Представители FIRE наоборот сконцентрированы на цифрах, вопросах оптимизации налогообложения, и каждый человек, присоединившийся к движению должен иметь свой строгий план, в котором прописывается:

- сколько прибыли нужно получать ежемесячно от инвестиций;

- сколько планирует прожить;

- какую сумму нужно откладывать для достижения поставленной цели.

Движение очень активно представлено в интернете. Особую роль в этом отыграл блогер Пит Адени «Mr. Money Mustache», он сумел обеспечить пассивный доход к 30 годам. Родился в Канаде, работал инженером-программистом. Многие представители данного движения все же не полностью отрезают денежные поступления. Поскольку занимаются ведением блогов, написанием статей, вебинарами, мастер-классами по принципам экономии. Это выступает дополнительным источником заработка, соответственно возникает вопрос, возможно пассивного профита недостаточно?