Личный финансовый менеджер

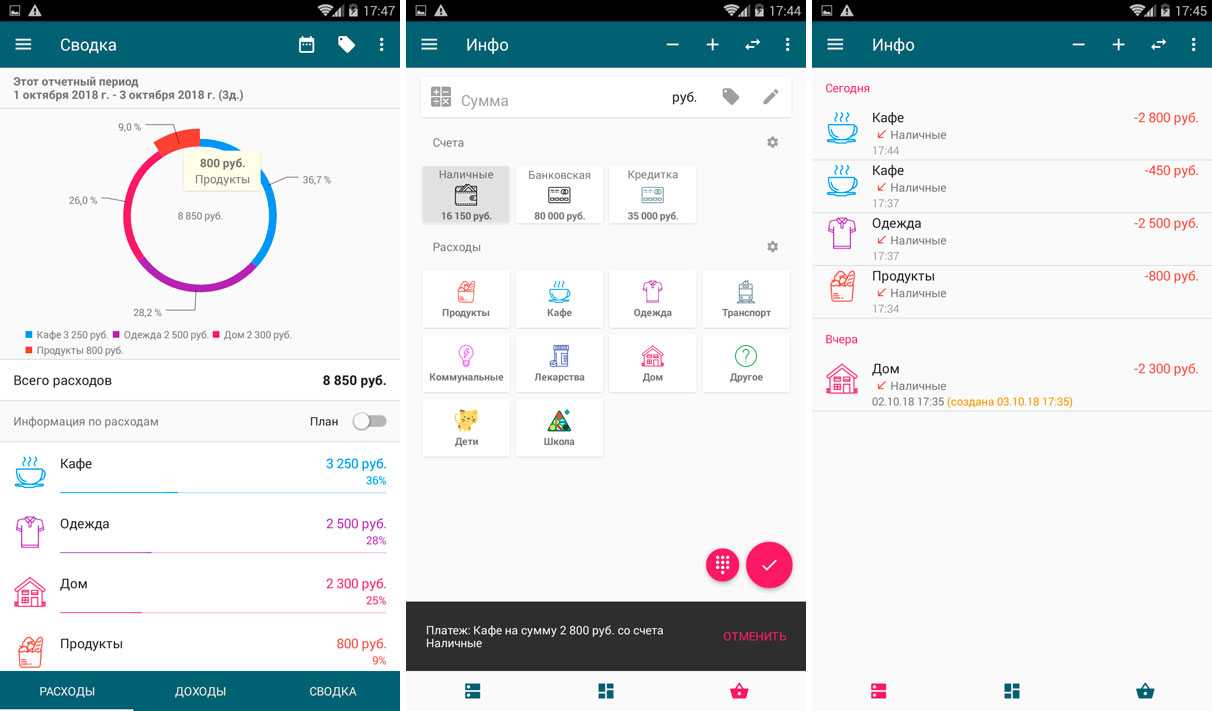

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

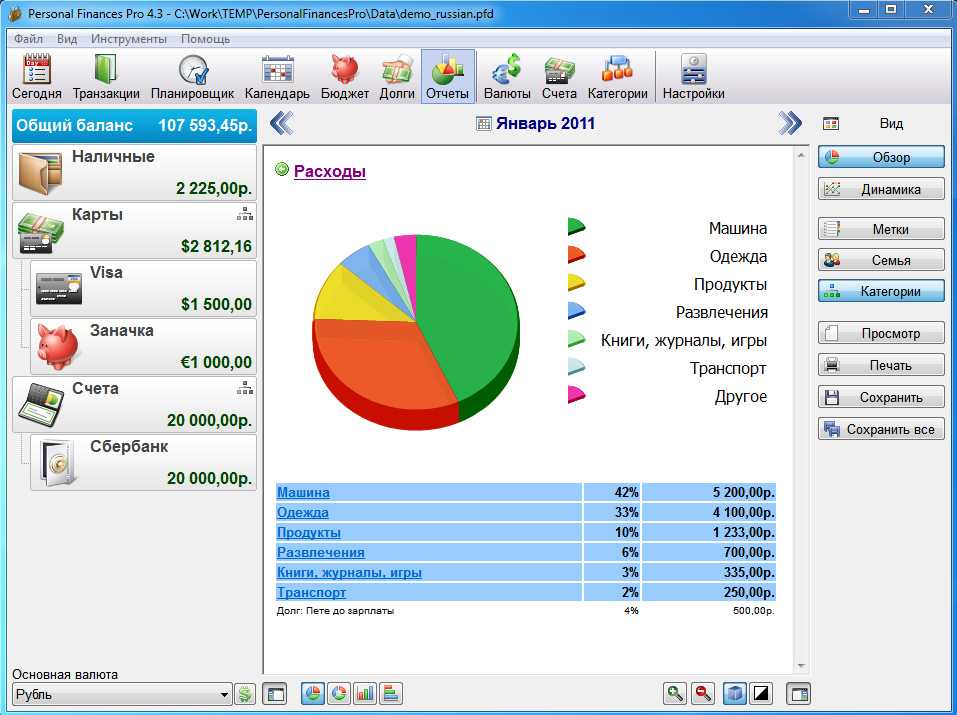

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

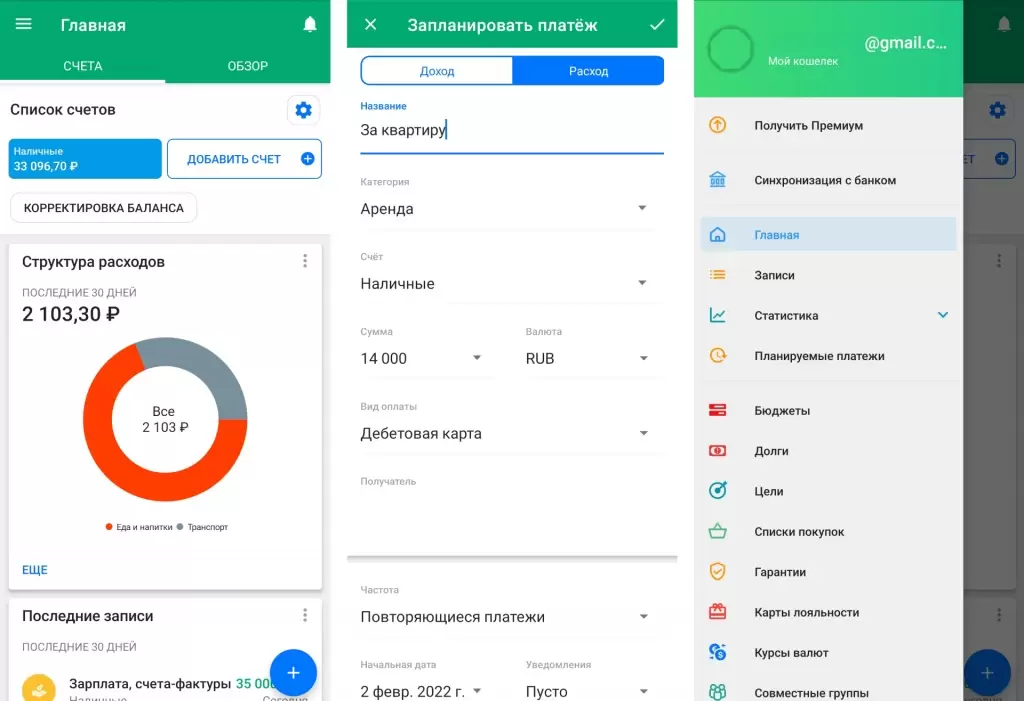

Чтобы добавить транзакцию, например, расход – нужно нажать плюс напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Интересно придумано, что можно вводить имя транзакции и ее описание. С такой информативностью вы точно не запутаетесь в своих записях. Порадовал достаточно подробный и объемный справочник категорий расходов. В отличие от предыдущего приложения, здесь справочник двухуровневый (например, можно указать «автомобиль – топливо»). Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Список долгов можно оформить в разделе «управление долгами». Здесь все просто – есть два типа долга («взять в долг» и «дать в долг»). Жаль, что нет автоматического уведомления о просроченных долгах. Такое уведомление можно оформить самостоятельно в разделе «планирование». Еще одна интересная функция – это установка лимита по категории и по кошельку. Такое ограничение будет полезно тем, кто привык бездумно тратить деньги.

С отчетами в Личном финансовом менеджере тоже все в порядке – можно получить отчет в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов/доходов. Эта функция будет полезна, например, для сравнения расходов за прошлый и текущий месяцы.

Топ-7 бесплатных приложений для контроля расходов на Android

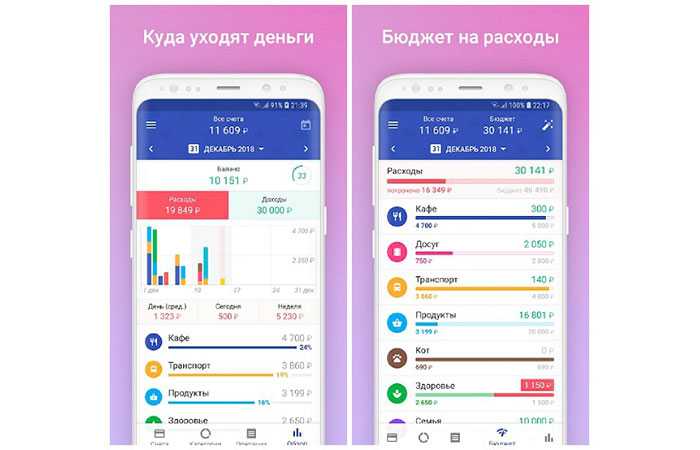

1. Финансы — учет расходов и доходов, бюджет и деньги

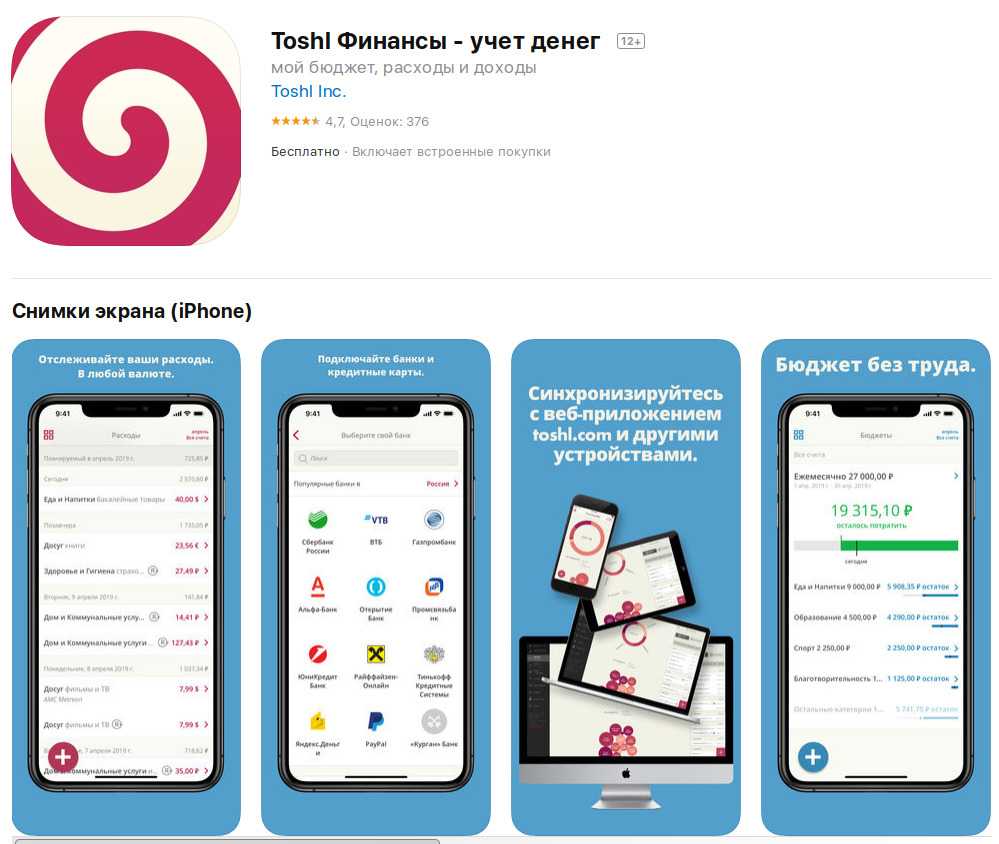

Оценка пользователей: 4,9

В приложении можно создавать свои категории расходов и доходов, выбирать цвет категорий и устанавливать для каждой свой лимит расходов.

Расходы и доходы учитываются в разных валютах. Чтобы не просрочить оплату сотовой связи или аренды, удобно поставить напоминания — разовые, еженедельные или ежемесячные. Войти в приложение можно без регистрации — отличный вариант, чтобы ознакомиться с интерфейсом, попробовать все опции и понять, насколько удобно пользоваться планировщиком.

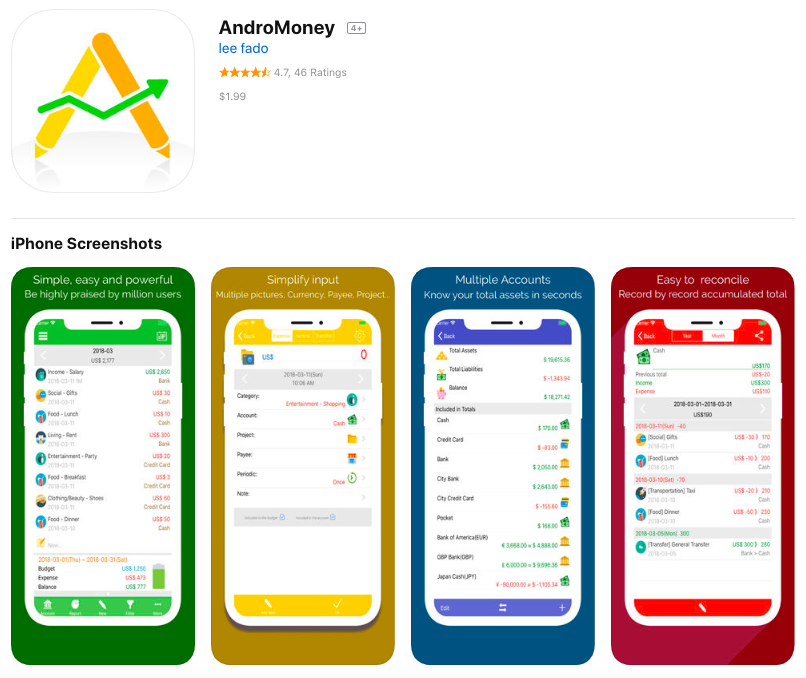

2. AndroMoney

Оценка пользователей: 4,8

У этого планировщика простой и понятный интерфейс. Удобно анализировать расходы и доходы по диаграммам. Вход в приложение можно сделать по паролю, чтобы защитить свою информацию от посторонних.

Реклама в приложении есть, но очень ненавязчивая, внизу экрана, пишут пользователи. Платная версия без рекламы стоит 299 рублей.

3. 1Money: расходы финансы бюджет

Оценка пользователей: 4,8

В бесплатной версии доступны только два счета и 10 категорий расходов и доходов. Ограничения снимает платная подписка: на 3 месяца за 199 рублей, на год — 599 рублей, навсегда — 1199 рублей. При первом входе в аккаунт приложение предлагает скидки: годовую подписку за 399 и вечную — за 599 рублей.

В приложении можно через один аккаунт вести учет расходов всех членов семьи с разных телефонов. Доступны разные валюты, есть напоминания о предстоящих платежах.

4. Wallet — Деньги, бюджет

Оценка пользователей: 4,7

В бесплатной версии ограничено число счетов, нельзя подключить других пользователей и вести общий бюджет, меньше графиков и отчетов. Полная версия стоит 229 рублей за месяц, 1890 за год или 2799 навсегда. Бюджет можно вести в одной из 150 валют, в том числе в рублях.

5. Money Manager Expense & Budget

Оценка пользователей: 4,6

Стандартный и аккуратно сделанный планировщик. Можно добавлять свои категории доходов и расходов, редактировать существующие. Приложение дополняет web-версия, которая позволяет вносить доходы и расходы через браузер, там же удобно изучать движение денег по графикам.

Есть премиум-версия — без рекламы и ограничений по количеству активов. Премиум стоит 399 рублей. Также ограничения можно снять, порекомендовав приложение друзьям.

6. Monefy — планирование бюджета и учет расходов

Оценка пользователей: 4,6

Простое приложение: понятный интерфейс, удобно вносить доходы и расходы, распределять их по категориям. Есть резервное копирование данных и возможность вести бюджет всей семьей.

Однако в бесплатной версии функционал ограничен. Так, возможность добавлять свои категории, синхронизировать с несколькими устройствами и другие настройки есть только в премиум-версии — за 1699 рублей ежегодно. Протестировать функционал можно в бесплатный семидневный период.

7. Дребеденьги

Оценка пользователей: 4,6

Кроме доходов и расходов, в приложении можно учитывать инвестиции. Есть напоминания и списки покупок. На этом возможности бесплатной версии заканчиваются. Платная более интересная: приложение распознает СМС от банков и автоматически вносит расходы и доходы, также можно сканировать чеки — в этом случае в приложении будет храниться полный список товаров из чека с ценой каждой позиции.

Изучить приложение можно без регистрации. После регистрации будет 10 дней, чтобы протестировать полный функционал. Затем за премиум придется платить — 699 рублей в год.

KeepFinance: учет расходов и доходов

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

Для быстрого добавления расходной операции следует задействовать правый экран (прокрутка влево) – здесь в два касания можно добавить расход. Для этого вводим сумму, указываем счет для списания и категорию расхода. Еще одной «фишкой» приложения является то, что на экране блокировки смартфона можно видеть текущий баланс. Складывается ощущение, что носишь с собой не телефон, а кошелек. Есть функция планирования расходов по категориям – можно задать соответствующие лимиты и следить за приближением к ним.

Необходимо упомянуть, что в бесплатной версии KeepFinance есть некоторые ограничения: доступен только один кошелек, можно использовать не более пяти счетов, а также один источник дохода. Еще есть ограничения, касающиеся отчетов – в бесплатном приложении доступны только простые отчеты по доходам и расходам. Несмотря на это, информативности отчетов вполне хватает для эффективного управления личными финансами. Чтобы построить отчеты, нужно зайти в раздел «сводка» (через главное меню). Здесь все просто – выбираем отчетный период и получаем сводку по расходам и доходам (в нижней части есть панель для выбора типа отчета – расходы, доходы и сводка).

Справочник доходов и расходов – одноуровневый (то есть нет вложенных категорий). Вряд ли это является недостатком приложения, но некоторые продвинутые пользователи могут испытывать неудобства.

Выводы. Приложение KeepFinance оставило приятные впечатления – продуманный интерфейс и легкость ввода данных делают программу довольно привлекательной. Базовый (бесплатный) набор функций удовлетворит любой семейный бюджет. Для ленивых есть полезная функция – распознавание транзакций в SMS-сообщениях от банков. Один раз настроил шаблоны, и приложение само вводит данные (если расплачиваться банковской картой). Программа будет полезна не только новичкам, но и более продвинутым пользователям, которым для ведения домашней бухгалтерии требуется расширенный функционал.

Как стать финансово грамотным

Как стать образованным с финансовой точки зрения? Все просто — научитесь финансовой грамотности. А что именно нужно делать — сейчас расскажем.

Узнайте, как вести свой бюджет. Это первый урок финансовой грамотности, который необходим абсолютно каждому. Начните составлять планы расходования средств, планы по заработку, контролировать свои расходы. Просто смотрите, на что тратите деньги, в приложении своего банка. Бесплатные шаблоны бюджетов можно найти по первому же запросу в Google. Сюда же, кстати, входит постановка целей: краткосрочных (на год) и долгосрочных (дольше года).

Узнайте свой кредитный рейтинг и изучите кредиты. Если с кредитами все понятно — открываете учебник, скачанный в интернете, и читаете главу про займы, — то с кредитным рейтингом могут возникнуть проблемы. Он влияет на то, дадут ли вам кредит и какой процент вам предложат. Запросить данные о рейтинге можно через специальный государственный сервис или банки. Чаще всего это бесплатно. Высокий кредитный рейтинг будет означать, что вы надежный заемщик, который всегда возвращает деньги. Низкий рейтинг — ровным счетом наоборот. Вместе с рейтингом можно посмотреть и отчет — он покажет, в каком состоянии находятся ваши финансы для проверяющих органов и кредитных организаций.

Откройте сберегательный счет. Это первый шаг на пути к инвестированию. Счет открывается прямо в приложении банка. Ставка по нему ниже, чем по вкладу, но и деньги вы можете снять в любой момент. Изучите предложения банков по сберегательным счетам и выберите тот, который выглядит наиболее безопасно для вас. Уже затем вы войдете во вкус и начнете инвестировать — прыгать в омут сейчас необязательно. Просто поймите, что это нестрашно, что это работает и приносит деньги.

Откладывайте деньги на рисковый случай. Жить без накоплений во много сотен раз страшнее, чем с ними. Финансовая подушка безопасности всегда должна у вас быть. Учитесь предвидеть риски: потеря работы, очередной кризис, пандемия новой инфекции, нападение инопланетян (шутка!). Копите понемногу, откладывайте от зарплаты столько, сколько сможете, даже если эта сумма не будет превышать 5-10 процентов. Сокращайте расходы, если понимаете, что тратите деньги на те вещи, что вам совершенно не нужны. Ищите аналоги, покупайте уже пару раз использованные вещи, если такая возможность представится. Это нормально.

Преимущества финансовой грамотности

Преимущества финансовой грамотности включают в себя:

Понимание того, как работают деньги и как вы можете заработать на этих законах. Читать статьи для этого недостаточно — нужно обладать большим объемом знаний, которые в том числе взяты из практики.

Умение принимать взвешенные решения. Когда вы финансово грамотны, вы не слушаете ничьих советов (если это, конечно, не самый успешный инвестор на планете). Вы ориентируетесь на свой опыт и знания, благодаря чему принимаете решения, исходя из «взрослой» позиции. Отсутствие финансовой грамотности всегда ставит вас в позицию ребенка, который не умеет распоряжаться средствами, а потому всегда тратит все деньги на безделушки и удивляется, почему ему не осталось ни доллара на обед в школе. Изучение финансовой грамотности должно начинаться еще в школе, но далеко не каждое учебное учреждение готово вводить подготовку такого рода уже со следующей недели.

Постоянное пребывание в финансово благополучном состоянии. Это логично: умение управлять своими деньгами повышает вашу финансовую стабильность! Подумайте сами: согласно последним исследованиям, 78% граждан Америки живут от зарплаты до зарплаты, средняя сумма долга американца за учебу в университете составляет примерно 30 тысяч долларов, а задолженность по кредитным картам в США превышает триллион долларов. Владеют ли люди, влезающие в один кредит за другим, основами финансовой грамотности? Вряд ли. Смогут ли они разбогатеть? Тоже вряд ли.

Умение работать с инвестициями. Это уже не базовая финансовая грамотность, но все такой же важный момент. Без него вы не построите свою финансовую империю и не научите ваши деньги зарабатывать вам еще деньги. Это продвинутый уровень, к которому вы — если находитесь в начале пути — рано или поздно придете. Тот уровень, к которому вас и ведут любые программы повышения финансовой грамотности, нацеленные на развитие навыков финансового мышления. На этом уровне вы сможете позволить себе и дом, и квартиру, и автомобиль, и что только не — вы сможете заработать на это, накопить, выгодно приобрести и заработать снова столько же и даже больше. А еще инвестиции позволяют накопить на пенсию столько средств, чтобы не менять качество своей жизни.

Умение распознать недобросовестное финансовое предложение

Важность финансовой грамотности заключается в том, что, обладая ею, вы сможете на раз-два раскусить финансового консультанта, который пытается вас обмануть. Вы не будете вкладывать средства в пирамиды и станете совершать меньше ошибок, связанных с деньгами

Финансовая грамотность не гарантирует полного отсутствия таких ошибок — все же мы все люди. Однако с нею вам точно будет легче и спокойнее жить.

CoinKeeper – Копейка рубль бережет

CoinKeeper – мобильный компаньон, разработанный студией Disrapp специально для контроля личного, семейного или корпоративного бюджета. Разработчики предлагают следить за доходами и расходами, планировать покупки, выставлять еженедельные или ежемесячные лимиты, а вместе с тем анализировать собственное финансовое положение.

Многие действия, связанные с расчетом статистических показателей, CoinKeeper способен автоматизировать: например, компаньон с легкостью считывает чеки, собирает статистику из SMS (о транзакциях, конвертации валют), а заодно напоминает о предстоящих платежах и действующих долговых обязательствах. И случайно недосчитаться даже пары рублей с таким помощником практически невозможно.

Ключевая особенность: Платформа CoinKeeper – бескомпромиссное решение для тех, кто мечтает разобраться в основах финансовой грамотности. Разработчики постарались скрестить вместе тысячи идей, но в итоге не перегрузить ни интерфейс, ни функционал.

И с поставленной задачей справились: взаимодействовать с помощником помогают всплывающие подсказки (и подробное руководство), интерфейс полностью настраивается, а лишние возможности деактивируются через меню со специальными модулями. Как результат – ничего лишнего, лишь цифры, отчеты и рекомендации.

Способ распространения: Базовая версия CoinKeeper доступна бесплатно: помощник способен собирать и анализировать статистику, распределять сведения из SMS и генерировать рекомендации в зависимости от текущего финансового положения. Дополнительные же функции – совместный доступ, лимиты, напоминания и экспорт данных – открываются лишь по подписке (от 299 рублей в месяц).

Преимущества:

Тотальная кастомизация статистики: разработчики разрешают выбирать, какие категории доходов и расходов отображать и какие данные анализировать

Возможность конвертировать валюту, ставить цели и планировать будущие операции на неделю, месяц и даже год вперед

Импорт и экспорт подготовленных отчетов в нескольких форматах, блокировка доступа к данным с помощью пароля

Недостатки:

Обещанная разработчиками система разделения экрана до сих пор не реализована (а жаль – было бы удобно просматривать счета и добавлять данные в статистику)

Технические неполадки до сих пор не редкость: вылеты, критические ошибки и сброс добавленных сведений

Часто даже после оплаты Premium-подписки во время работы со статистикой появляется реклама

Скачать приложение: App Store | Google Play

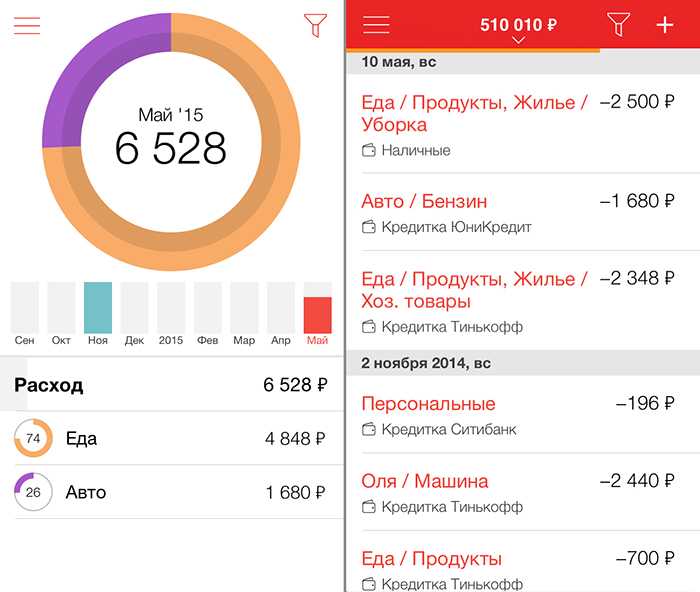

«Дребеденьги»

Этот простой и удобный в использовании сервис обладает обширным набором возможностей для ведения бюджета, за что снискал высокую популярность у русскоязычной аудитории. Он предлагает учет доходов, чтобы знать на какую сумму стоит рассчитывать через месяц или год, и расходов, благодаря чему можно определить какие покупки являются целесообразными, а какие нет.

Для наглядности анализа в каждом из этих разделов можно завести категории, а траты помечать комментариями или скриншотами чеков.

Сервис «Дребеденьги» помогает вести учет расходов и доходов, а также анализировать бюджет

Кроме того, здесь продуманы инструменты планирования и статистики, первый из которых позволяет видеть динамику достижения поставленной цели, а второй — проводить анализ бюджета, рассматривая данные на графике.

Вся личная информация хранится в облаке, поэтому доступ к ней легко получить как через приложение, так и из браузера на ПК. Присутствует многопользовательский режим для семей, в котором каждый будет иметь собственную учетную запись, но общие статистику и бюджет. При этом один из них может иметь права администратора, устанавливая различный доступ к тем или иным данным.

Сервис доступен бесплатно, но с большим набором ограничений. Подписка обойдется в 599 рублей в год.

В наши дни финансовая грамотность наших соотечественников

Многие считают, что при средней зарплате в 20-25 тысяч рублей нет необходимости учиться финансовым премудростям, так как после обязательных ежемесячных выплат и приобретения продуктов питания не инвестирование ничего не остается. Однако, следует заметить, что знания в сфере финансов необходимы не только состоятельным людям, но и тем, чьи зарплаты невелики.

Рассмотрим примеры из жизни:

— Молодой человек женился, а через некоторое время получил наследство от родителей. Прошло еще немного времени и его брак распался. Как следствие – раздел имущества. Квартиру, полученную от родителей, пришлось продать, а деньги разделить с бывшей женой. А если бы родители, в свое время, оформили дарение имущества, то вряд ли, сын остался бы без жилья.

— Девушка Лена вместе с подругой открыла бизнес и вложила в него значительную часть своих сбережений. Было удобнее оформить ИП на подругу. Через некоторое время подруга погибает, в результате потеря бизнеса. Ведь юридически Лена не имеет к нему никакого отношения, а родственники подруги не хотят возвращать ее часть денег.

Исследования Swiss Journal of Economics Statistics в 2019 году

Очень глобальное и очень интересное исследование провела Annamaria Lusardi из Swiss Journal of Economics Statistics в 2019 году. Исследователи под ее руководством разработали набор стандартных вопросов, позволявших оценить уровень финансовый грамотности людей, после чего эти вопросы были интегрированы во множество опросов и исследований по всему миру. Вопросы базировались на трех основных понятиях:

- способность к вычислению, т.к. она позволяет делать расчеты процентных ставок и понимать процентные операции, такие как «сложный» процент;

- понимание инфляции;

- понимание диверсификации рисков.

Что касается вопроса понимания процентной ставки, то тут отличились Нидерланды (85% населения), против 65% в США, 82.4% в Германии, 71% в Японии. Со вторым понятием (инфляция) дела обстоят немного по-другому. Фаворитом здесь является Германия (78%), на втором месте идут Нидерланды (77%), на третьем США (64%), и на четвертом Япония (59%). И, наконец, риски. Вновь Германия вырвалась вперед со значением 62%, далее идут Нидерланды (52%), США (52%) и Япония (56%).

В России общий (все три аспекта) минимальный уровень финансовых знаний набрали около 40% респондентов.

Таким образом, исследователи сделали следующие выводы:

Можно сказать, что уровень финансовой грамотности во всем мире низок, а более высокий уровень национального дохода не соответствует уровню финансовой грамотности населения.

Даже хорошо образованные люди не обязательно хорошо разбираются в деньгах.

Финансовая грамотность также низка среди молодежи.

В США менее 30% респондентов в возрасте до 40 лет могут правильно ответить на вопросы о финансовой грамотности, хотя многие самые важные финансовые решения принимаются именно до 40 лет.

Женщины по всему миру, включая развитые страны, чаще мужчин отвечали “я не знаю” на те или иные вопросы . Вот пример:

Было доказано, что финансовая грамотность прямо влияет на способность сберегать, инвестировать, а также управлять долгами. Как показывает исследование, финансово подкованные люди с большей вероятностью имеют сбережения (Lusardi and Mitchell, 2014).

Несколько исследований (из списка) показали, что более финансово грамотные люди чаще имеют финансовый план по выходу на пенсию. Возможно, потому что они способны оценить силу сложного процента и лучше умеют делать расчеты.

Финансовая грамотность также сильно коррелирует с большей способностью справляться с непредвиденными расходами и переживать скачки доходов. Согласно исследованиям, финансово грамотные люди, в случае форсмажора, могут легче найти 2000 долларов в течение 30 дней и чаще могут покрыть чрезвычайные расходы в размере до 400 долларов наличными или сбережениями (Hasler, Lusardi и Oggero, 2018).

Что касается долгов, финансово грамотные люди с меньшей вероятностью будут иметь задолженность по кредитным картам и с большей вероятностью будут каждый месяц гасить полную задолженность по картам, а не просто делать минимальные платежи (Lusardi and Tufano, 2009, 2015).

Почему? Да потому, что только финансово грамотные люди могут понять по какой такой причине банки позволяют держателям карт платить такие маленькие минимальные платежи, как правило, 4-5% от задолженности в месяц? Подробности здесь: Вся правда об электронных деньгах! Результаты удивительных исследований

Люди с более высоким уровнем финансовой грамотности с большей вероятностью рефинансируют свою ипотеку, когда процентные ставки на рынке падают. Они реже производят изъятия из своих Пенсионных накопительных программ и с меньшей вероятностью используют дорогие кредиты, такие как: кредиты за час, ломбарды, микрофинанс и другие (Lusardi and de Bassa scheresberg, 2013 и Utkus and Young, 2011).

Moore (2003) сообщил, что наименее финансово грамотные люди чаще имеют дорогостоящие ипотечные кредиты. Понятное дело — им легче «впарить» дорогое и ненужное.

Lusardi и Tufano (2015) доказали, что наименее финансово образованные люди платят более высокие банковские комиссии и, опять же, чаще используют дорогие кредиты. Также наименее грамотные показали чрезмерную долговую нагрузку и неспособность реально оценить свои долги.

Mottola (2013) обнаружил, что люди с низким уровнем финансовой грамотности были более склонны к оформлению дорогостоящих кредитных карт.

Как ставить финансовые цели и достигать их?

Финансовые цели — это желания, планы и мечты, выраженные в деньгах, это то, без чего невозможно построить личную финансовую стратегию.

Чтобы лучше понять, какие финансовые цели могут стоять перед нами в разном возрасте, давайте посмотрим на линию экономической активности людей. Как правило, жизнь человека делится на следующие этапы:

- Детство и юность (до 18 лет) — это этап, когда ещё нет материальной ответственности, но уже есть возможность научиться зарабатывать и распоряжаться теми деньгами, которые дают родители.

- Период финансового становления и активного труда (18–60 лет) — этот период связан с финансовой напряжённостью, потому что количество задач и желаний увеличивается и нужно уметь распоряжаться имеющимися средствами, чтобы на всё хватало.

- Финансовая зрелость, пенсия (после 60 лет) — этап, на котором доходы снижаются. Уровень жизни зависит от того, насколько человек хорошо подготовился в период активного труда.

Этот инструмент позволяет посмотреть на жизнь со стороны и понять, какие цели и планы могут быть первостепенными в тот или иной момент. Таким образом, по приоритетности цели можно поделить на:

- Основные. К сожалению, немногие люди задумываются о том, как они будут жить в то время, когда не смогут работать в таком же темпе, как в период активного труда. Но создание пассивного дохода или просто накоплений, за счёт которых можно будет достойно жить на пенсии, должно стать одной из основных финансовых целей. К основным целям также можно отнести создание финансовой подушки безопасности и погашение кредитов.

- Значимые. Здесь можно назвать покупку недвижимости для жизни сейчас, образование детей (или своё собственное), стартовый капитал для детей (в виде недвижимости или накоплений).

- Прочие. Планы на ближайшее будущее — покупка машины, путешествие, лечение, крупные покупки для дома.

Все эти цели разных масштабов, но способ их достижения универсален. Чтобы правильно ставить цели и приходить к ним, советуем использовать методику SMART

По этой методике цель должна быть конкретной (specific), измеримой (measurable), достижимой (attainable), важной (relevant) и ограниченной во времени (time-bound).

Инфографика: Майя Мальгина для Skillbox Media

Конкретно. Повысить профессиональную квалификацию, пройдя онлайн-курс по топ-менеджменту и управлению командами.

Измеримо. Курс стоит 150 тысяч рублей.

Достижимо. Да, есть сбережения (70 тысяч рублей) и подработка (25 тысяч рублей в месяц).

Актуально. Да, без этого не будет повышения и карьерного роста.

Ограничено во времени. За три месяца необходимо получить нужную сумму и начать обучение.

После того как желания преобразовались в конкретные цели, приступайте к расчётам. Можно выполнить их самостоятельно или воспользоваться готовыми финансовыми калькуляторами. На этом этапе финансовой стратегии оцените не только то, сколько денег потребуется, но и уровень инфляции и ставку доходности выбранного накопительного инструмента.

| Цель | Инструмент |

|---|---|

| Накопить на пенсию | Инвестиционный портфель |

| Накопить детям на обучение | Накопительное страхование жизни |

| Накопить на новую машину | Банковский вклад |

Подробнее о том, как выбирать финансовые инструменты под разные цели, мы рассказываем на курсе «Финансовая грамотность: как ставить финансовые цели и достигать их».

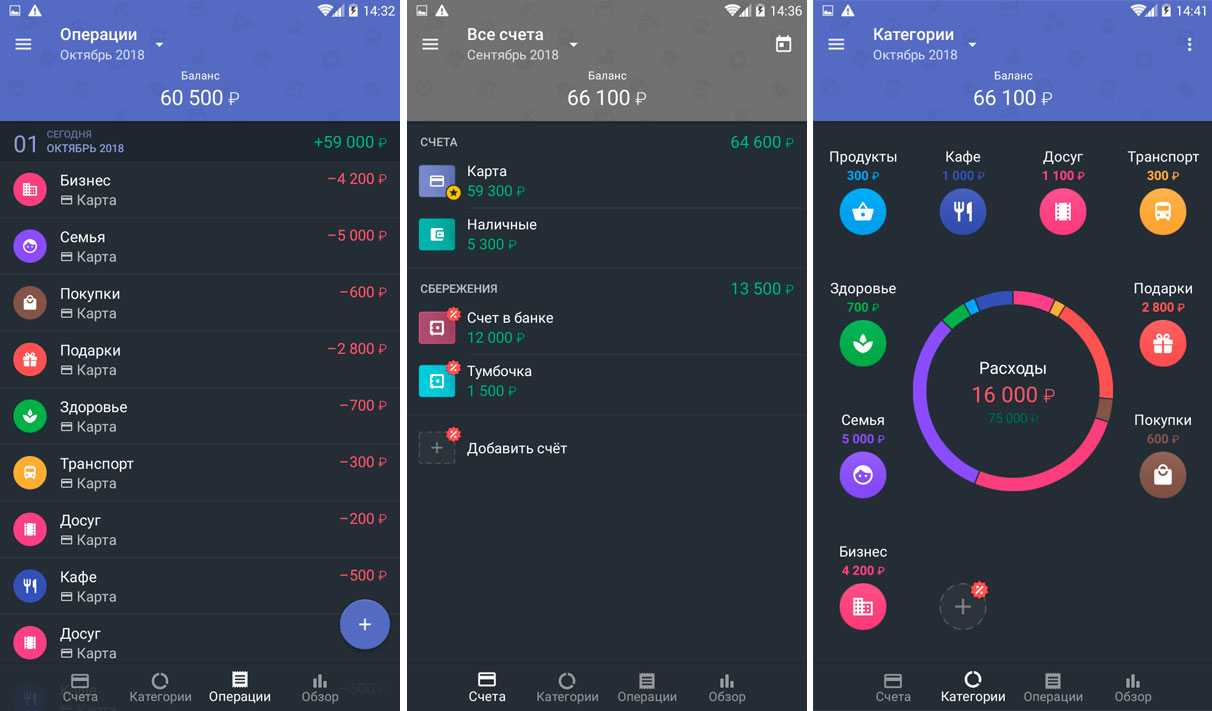

1Money – удобный учет расходов и доходов

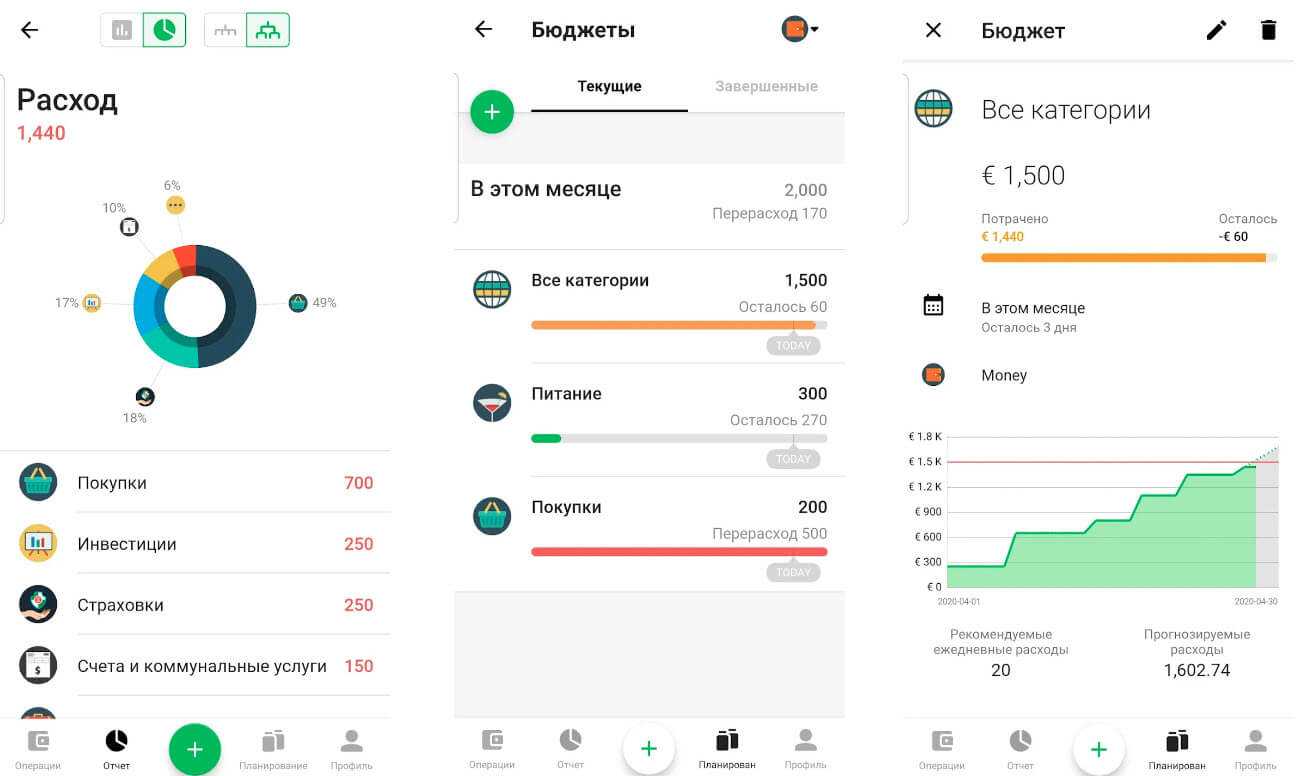

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Хотелось бы отметить интересный подход в оформлении главного экрана приложения (раздел категории). Здесь присутствует список категорий расходов с указанием затрат на каждую транзакцию в текущем месяце. Чтобы посмотреть структуру расходов за предыдущий месяц, достаточно сдвинуть экран вправо (или выбрать временной интервал сверху). Если вас интересуют доходы, то нужно нажать в центр экрана и вы получите структуру доходов за выбранный период. Круг в центральной части экрана в разделе «категории» также является диаграммой, которая показывает долю расходов по всем задействованным категориям. В приложении отсутствует иерархия категорий, то есть справочник транзакций имеет один уровень. Трудно сказать является ли это недостатком, потому что двухуровневый справочник нарушил бы наглядность.

Добавить транзакцию очень просто – достаточно нажать на соответствующую надпись в разделе «категории». После ввода расхода он автоматически суммируется с предыдущим значением по выбранной категории. В разделе «обзор» вы можете более детально ознакомиться с расходами и доходами вашей личной бухгалтерии – здесь представлен в табличном виде детальный отчет. В верхней части раздела имеется диаграмма, которая показывает динамику расходов и доходов по дням.