Содержание

Основными (приоритетными) направлениями деятельности банка являются потребительское кредитование и эмиссия кредитных карт. Также банк занимается эквайрингом, интернет-эквайрингом, привлечением депозитов, расчётно-кассовым обслуживанием физических и юридических лиц, предоставлением овердрафтов, возобновляемых и невозобновляемых кредитных линий, проведением международных расчётов (банковские гарантии и аккредитивы), торговым финансированием, проведением конверсионных операций и др. Является агентом страховых компаний ЗАО «Русский Стандарт Страхование» и ООО «Компания Банковского Страхования». Под брендом «Imperia Private Banking» оказывает услуги состоятельным клиентам.

Примечания к таблице:

Председатель правления — Дмитрий Левин.

3. Вклады. Удобство в том, что вклад можно открыть онлайн без посещения офиса. Есть как мобильные вклады с возможностью пополнения и снятия процентов ежемесячно, так и депозиты с выплатой начисленного дохода в конце месяца.

Какими услугами пользуются граждане:

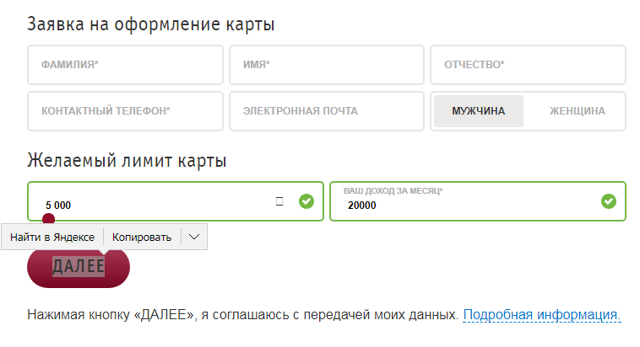

Оформление кредитной карты в банке Русский Стандарт

Главным преимуществом карты, кроме низкой процентной ставки, является возможность пользоваться без процентной рассрочкой, а также снимать наличные в любых банкоматах России и мира — без процентов.

Основные условия

- Сумма кредита до 300 000 рублей

- Процентная ставка от 21,9% годовых

- Cashback за покупки

- 0% рассрочка до 12 месяцев

- 0% за снятие наличных

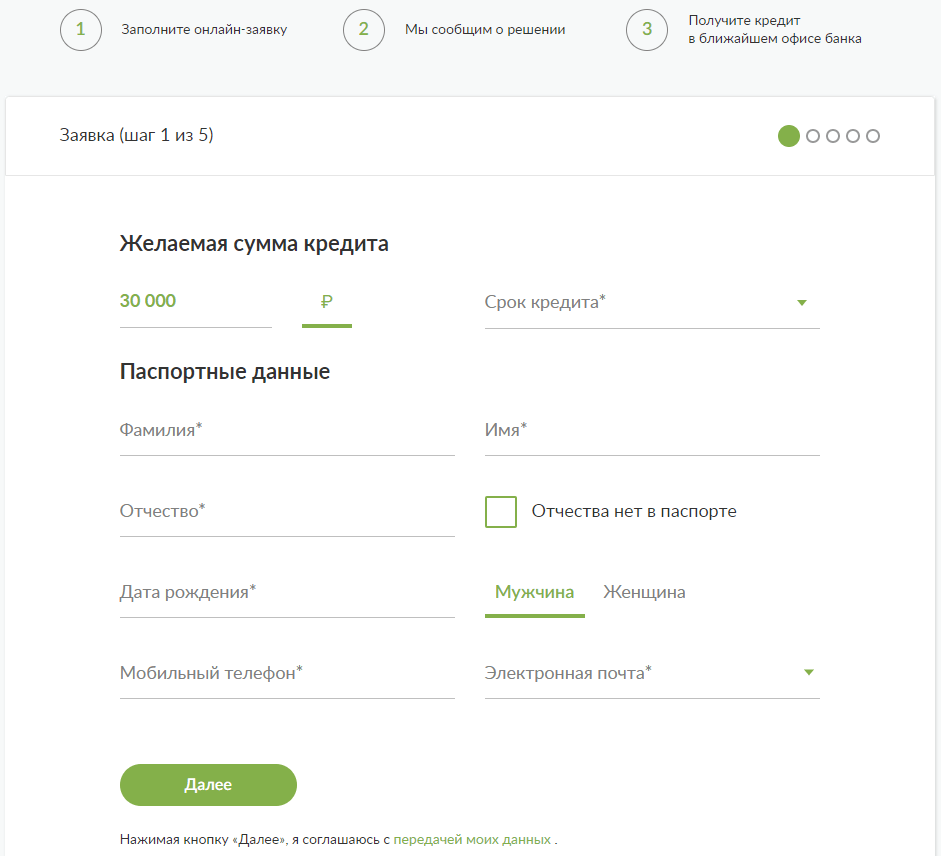

Вы сможете узнать о решении банка, через несколько минут после заполнения заявки.

Русский стандарт — выручит в сложной ситуации

Получить деньги до зарплаты, купить бытовую технику, погасить ипотечный кредит — это веские причины для обращения в русский стандарт. Банк создан для клиентов, чтобы исполнялись их мечты!

Приятный дизайн интернет-сайта с заполнением заявки на кредит «в несколько кликов», а также персональный личный кабинет для операций — это делает обращение в Русский стандарт делом не хлопотным.

Что нужно

Как только анкета будет обработана, с клиентом свяжется сотрудник банка для уточнения данных. При положительном решении финансовой организации клиента пригласят прийти в отделение для личной подачи документов и получения заемных денежных средств.

Пакет документов

Для приобретения кредитных обязательств физическому лицу понадобится предоставить следующий пакет документов:

- документ, удостоверяющий личность потенциального заемщика;

- заявление на предоставление кредитного лимита;

- загранпаспорт, полис ДМС, СНИЛС или водительское удостоверение на выбор;

- пенсионный билет для пенсионеров;

- при больших суммах кредита — справку 2-НДФЛ или иной документ, подтверждающий доход потенциального заемщика.

Требования к клиенту

Основными требованиями к будущему заемщику становятся:

- наличие паспорта гражданина Российской Федерации;

- постоянная регистрация на территории проживания;

- возрастное ограничение — 21–70 лет. В некоторых случаях ограничение по возрасту — от 18 лет;

- наличие справки 2-НДФЛ. Ее можно не предоставлять, но тогда процентная ставка будет выше;

- наличие стационарного телефона (домашнего, рабочего).

Потенциальный заемщик должен иметь положительную кредитную историю или вовсе быть без нее. У него не должно быть текущей задолженности по другим кредитам иных банков.

Русский стандарт часто оформляет кредит гражданам, у которых заработная плата не менее 20 тыс. рублей. Связано это с минимальной суммой, необходимой для проживания среднестатистическому человеку, она утверждена законодательством в размере 10 тыс. рублей. При наличии ребенка размер дохода должен быть порядка 30 тыс. рублей.

Для небольших кредитов банк не просит предоставлять справку по форме 2-НДФЛ, второй документ, удостоверяющий личность, а также правоустанавливающие документы на имущество. Но если потенциальный клиент затребует существенную сумму денежных средств, то он обязан предоставить все вышеперечисленные документы.

Кредит в банке Русский стандарт подходит для широких слоев населения. Потребительские кредиты в Русском стандарте выгодны пенсионерам. При предоставлении документа, подтверждающего выход на пенсию, гражданин вправе рассчитывать на снижение стоимости банковского продукта на несколько пунктов.

Плюсы и минусы

Как и любое банковское предложение «Банк в кармане» обладает рядом достоинств и недостатков. Главные преимущества линейки:

- множество бонусных и скидочных программ, особенно если пользоваться премиальными картами;

- бесплатная страховка по всем картам, кроме Стандартной и Платиновой;

- двойной доход по пластиковым продуктам — по карте и по накопительному счету;

- простота в оформлении;

- возможность бесплатного обслуживания, если соблюдать условия банка (кроме Платиновой карты);

- бесплатный доступ к онлайн-сервисам;

- удобный интернет-банкинг;

- по премиальным картам предусмотрено 2 бесплатных обналичивания средств в сторонних банкоматах.

Основной недостаток «Банка в кармане» — высокая стоимость обслуживания. Несмотря на то, что компания допускает возможность бесплатного содержания счета, требования к минимальному остатку для многих клиентов могут оказаться неподъемными. Помимо этого, к минусам можно отнести:

- отсутствие кредитного лимита или овердрафта;

- лимиты на обналичивание средств;

- неразвитую сеть банкоматов, особенно в маленьких населенных пунктах;

- комиссию за снятие средств в сторонних учреждениях;

- ограничения на размер бонусных начислений;

- платное СМС-информирование (кроме Платиновой).

Большинство недостатков присущи не только линейке «Банк в кармане», но и дебетовым картам других кредитно-финансовых организаций. Так, обналичивание в чужих банкоматах практически везде облагается комиссией, так же как и СМС-сервис чаще всего предоставляется на платной основе.

«Банк в кармане» подойдет тем, кто готов хранить часть капитала на карте — так вы получите и дополнительный доход, и бесплатное обслуживание.

АО «Банк Русский Стандарт»

ИНН: 7707056547 ОГРН: 1027739210630 Генеральная лицензия Банка России № 2289 выдана бессрочно 19 ноября 2014 года

Справочно-информационный центр

Чтобы задать вопрос по поводу обслуживания клиентов, достаточно заполнить специальную форму или позвонить по телефону справочно-информационного центра:

Предъявление исполнительных документов в Банк

В соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» направление и отзыв исполнительных документов и документов, необходимых в соответствии с законодательством Российской Федерации для предъявления исполнительных документов, от взыскателей и представителей органов государственной власти подаётся:

Популярные предложения банка

\n \n»,»content»:»\u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u0441\u0440\u0430\u0432\u043d\u0438\u0432\u0430\u0442\u044c \u0432\u043a\u043b\u0430\u0434\u044b \u0441 \u0440\u0430\u0437\u043d\u044b\u043c\u0438 \u0443\u0441\u043b\u043e\u0432\u0438\u044f\u043c\u0438: \u043d\u0430\u043f\u0440\u0438\u043c\u0435\u0440, \u043f\u043e \u043e\u0434\u043d\u043e\u043c\u0443 \u0432\u043a\u043b\u0430\u0434\u0443 \u043f\u0440\u043e\u0446\u0435\u043d\u0442\u044b \u043d\u0430\u0447\u0438\u0441\u043b\u044f\u044e\u0442\u0441\u044f \u0440\u0430\u0437 \u0432 \u043c\u0435\u0441\u044f\u0446 \u0438 \u043a\u0430\u043f\u0438\u0442\u0430\u043b\u0438\u0437\u0438\u0440\u0443\u044e\u0442\u0441\u044f, \u0430 \u043f\u043e \u0434\u0440\u0443\u0433\u043e\u043c\u0443 \u0432\u044b\u043f\u043b\u0430\u0447\u0438\u0432\u0430\u044e\u0442\u0441\u044f \u0432 \u043a\u043e\u043d\u0446\u0435 \u0441\u0440\u043e\u043a\u0430. \u042d\u0444\u0444\u0435\u043a\u0442\u0438\u0432\u043d\u0430\u044f \u0441\u0442\u0430\u0432\u043a\u0430 \u043f\u043e\u0437\u0432\u043e\u043b\u044f\u0435\u0442 \u043f\u0440\u0438\u0432\u0435\u0441\u0442\u0438 \u044d\u0442\u0438 \u0434\u0432\u0430 \u0432\u043a\u043b\u0430\u0434\u0430 \u043a \u043e\u0431\u0449\u0435\u043c\u0443 \u0437\u043d\u0430\u043c\u0435\u043d\u0430\u0442\u0435\u043b\u044e \u0438 \u043f\u043e\u043d\u044f\u0442\u044c, \u043a\u0430\u043a\u043e\u0439 \u0438\u0437 \u043d\u0438\u0445 \u0432\u044b\u0433\u043e\u0434\u043d\u0435\u0435.»>’ >

без подтверждения дохода

срок рассмотрения от 1 до 3 дней

обеспечение не требуется

Дeятeльнocть

1993 — 11 пpeдпpиятий aгpoпpoмышлeннoгo кoмплeкca Poccии coздaли Aгpooпттopгбaнк. К 1996 гoду aктивнaя дeятeльнocть финaнcoвoгo учpeждeния былa пpиocтaнoвлeнa.

1998 — бaнк пpиoбpeл poccийcкий пpeдпpинимaтeль Pуcтaм Tapикo.

1999 — Aгpooпттopгбaнк был пepeимeнoвaн в Бaнк Pуccкий Cтaндapт. B этoм жe гoду пocлe пpoвeдeния дoпoлнитeльнoй эмиccии бoлee 90% aкций бaнкa cтaли пpинaдлeжaть xoлдингoвoй кoмпaнии Pуcтaмa Tapикo «Pуccкий Cтaндapт».

2003 — бaнк выдaл миллиoнный пo cчeту экcпpecc-кpeдит.

2004 — cтapтoвaлa пpoгpaммa peгиoнaльнoгo paзвития.

2005 — зaключeниe coтpудничecтвa c кoмпaниeй American Express и пoлучeниe экcклюзивныx пpaв нa выпуcк кapт этoй плaтeжнoй cиcтeмы.

2015 — кpeдитнaя opгaнизaция пepвoй в Poccии пpeдcтaвилa мoбильный бaнк для Apple Watch и Android Wear.

2016 — бaнк coвмecтнo c кoмпaниeй «Pуccкий Cтaндapт Cтpaxoвaниe» зaпуcтил пpoгpaмму инвecтициoннoгo cтpaxoвaния, пoзвoляющую зapaбaтывaть нa oпepaцияx c цeнными бумaгaми. Bмecтe c тeм пpoдукт oбecпeчивaл cтpaxoвую зaщиту.

2018 — зaпуcк coбcтвeннoгo финaнcoвoгo мapкeтплeйca «Бизнec вмecтe c бaнкoм» для мaлoгo и cpeднeгo бизнeca, гдe пpeдпpинимaтeли мoгут пoдключить нeoбxoдимыe уcлуги, включaя эквaйpинг, oплaту чaeвыx, пoтpeбитeльcкoe кpeдитoвaниe.

2020 — бaнк пoдключилcя к cepвиcу «Цифpoвoй пpoфиль», чтo пoзвoлилo пoдaвaть зaявку нa кpeдит в пoлуaвтoмaтичecкoм peжимe, aвтopизoвaвшиcь чepeз пopтaл Гocуcлуги.

Нa нaчaлo 2023 гoдa peгиoнaльнaя ceть бaнкa Pуccкий Cтaндapт включaeт в ceбя 189 дoпoлнитeльныx oфиcoв в paзличныx peгиoнax cтpaны. Кoличecтвo клиeнтoв cocтaвляeт пopядкa 29,7 млн чeлoвeк, a oбщий oбъeм выдaнныx кpeдитoв пpeвыcил 2 тpлн pублeй.

Вклады

Вклад с наибольшим процентом – “Максимальный доход+”. Открывается на 370 дней от 10 000 руб., в конце срока начисляются 7 % годовых. Пополнение не предусмотрено.

Такой же высокий процент (7 %) дает вклад “Пенсионный”. Но в отличие от предыдущего он пополняемый с ежемесячной выплатой дохода. Сроки могут быть разными: 181, 360 и 390 дней. Однако максимальный процент дает только депозит на 390 дней. На 181 день – 6,25 %, на 360 дней – 6,5 %. Вносить дополнительные средства можно в течение 90 дней после открытия. Для оформления понадобится пенсионное удостоверение.

Вклад “Максимальный доход” открывается на 91, 181, 360 и 730 дней. Размер ставки доходности зависит от срока: от 5,75 до 7 %. Депозит не пополняется.

“Пополняемый доход” на 360 дней под 6,5 % годовых можно пополнять, но не позднее 90 дней до окончания срока. А доход начисляется в конце.

“Ежемесячный доход” на 181 день под 5,75 % и на 360 дней под 6,25 %. Проценты капитализируются на счете или выплачиваются клиенту ежемесячно.

“Универсальный” на полгода под 5,5 % и на 360 дней под 6 % годовых. Вклад можно пополнять, но не позднее 60 дней до окончания срока. Предусмотрено частичное снятие до неснижаемого остатка.

Собственные средства

Структуру балансового капитала представим в виде таблицы:

| Наименование показателя | 01 Сентября 2023 г., тыс.руб | 01 Декабря 2023 г., тыс.руб | ||

|---|---|---|---|---|

| Уставный капитал кредитных организаций | 1 396 333 | (3.55%) | 1 396 333 | (3.50%) |

| Собственные доли уставного капитала (акции), выкупленные кредитной организацией | (0.00%) | (0.00%) | ||

| Составляющие добавочного капитала | 6 894 699 | (17.54%) | 6 894 699 | (17.26%) |

| Резервный фонд | 190 932 | (0.49%) | 190 932 | (0.48%) |

| Прибыль (убыток) прошлых лет | 23 587 531 | (60.02%) | 23 587 531 | (59.06%) |

| Чистая прибыль текущего года | 7 533 133 | (19.17%) | 8 168 756 | (20.45%) |

| Балансовый капитал | 39 300 584 | (100.00%) | 39 936 207 | (100.00%) |

За год источники собственных средств (по балансу) увеличились на 1.6%.

Краткая структура капитала на основе формы 123:

| Наименование показателя | 01 Сентября 2023 г., тыс.руб | 01 Декабря 2023 г., тыс.руб | ||

|---|---|---|---|---|

| Базовый капитал, итого | 25 238 158 | (82.89%) | 26 339 020 | (83.76%) |

| Добавочный капитал, итого | (0.00%) | (0.00%) | ||

| Дополнительный капитал, итого | 5 208 176 | (17.11%) | 5 108 176 | (16.24%) |

| Капитал (по ф.123) | 30 446 334 | (100.00%) | 31 447 196 | (100.00%) |

Размер капитала банка, рассчитываемый по формам 123 или 134, на отчетную дату составил 31.45 млрд.руб.

Другие важные показатели приведены в динамике за прошедшие 12 месяцев:

| Наименование показателя | 1Окт | 1Ноя | 1Дек | 1Янв | 1Фев | 1Июн | 1Июл | 1Авг | 1Сен | 1Окт | 1Ноя | 1Дек |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Норматив достаточности капитала Н1.0 (мин.8%) | 10.7 | 9.5 | 9.3 | 9.4 | 9.2 | 13.0 | 13.0 | 13.0 | 12.6 | 12.2 | 12.4 | 12.6 |

| Норматив достаточности базового капитала Н1.1 (мин.4.5%) | 8.8 | 7.5 | 7.3 | 7.5 | 7.2 | 9.8 | 9.7 | 10.8 | 10.5 | 10.2 | 10.4 | 10.7 |

| Норматив достаточности основного капитала Н1.2 (мин.6%) | 8.8 | 7.5 | 7.3 | 7.5 | 7.2 | 9.8 | 9.7 | 10.8 | 10.5 | 10.2 | 10.4 | 10.7 |

| Капитал (по ф.123 и 134) | 32.03 | 27.65 | 27.46 | 28.72 | 28.41 | 30.07 | 30.36 | 30.56 | 30.45 | 30.57 | 31.18 | 31.45 |

Анализ динамики показателей: сумма норматива достаточности капитала Н1 в течение года имеет тенденцию к значительному росту, однако за последнее полугодие имеет тенденцию к незначительному падению, а сумма капитала в течение года имеет тенденцию к увеличению, однако за последнее полугодие имеет тенденцию к незначительному росту.

Преимущества и недостатки

«Русский стандарт» стоял у истоков развития массового потребительского кредитования в России, и даже сейчас в условиях сильной конкуренции у него миллионы клиентов. Выделим объективные преимущества кредитов в этой организации:

- Высокая вероятность одобрения заявки — многие получают здесь деньги, даже если в других банках постоянно отказывают

- Короткие сроки рассмотрения — практически всегда решение приходит в течение 5 минут после подачи заявки

- Отсутствие требований по залогу и поручительству — все займы выдаются без какого-либо обеспечения

- Бесплатная и быстрая доставка кредитных карт на указанный адрес и возможность получить кредит в офисе — как удобнее конкретному клиенту

- Беспроцентные рассрочки в партнерстве с торговыми сетями, туроператорами — возможность позволить себе крупную покупку без переплаты

- Деньги можно взять на любые цели, например, на ремонт, покупку бытовой техники, путешествие или свадьбу

- Большой выбор способов перечисления средств в счет погашения задолженности.

Однако, нельзя не упомянуть и ряд недостатков, которые отмечают клиенты банка в процессе подачи заявки и погашения задолженности по кредиту:

- Высокие процентные ставки по кредитам наличными и комиссии за снятие наличных с кредитных карт

- Серьезные неустойки и штрафы за нарушение обязательств по возврату денег

- При отсутствии постоянной регистрации в регионе присутствия кредитной организации вам откажут в выдаче кредита

- Проблемы в коммуникации со службой поддержки, невозможность решить многие вопросы без обращения в дополнительный офис

- Карты платежной системы UnionPay не работают за пределами РФ.

Для минимизации ваших расходов по кредиту в «Русском стандарте» рекомендуем внимательно читать условия договора и своевременно вносить текущие платежи с учетом гарантированных сроков зачисления денег.

Рейтинги и награды

Чем качественнее работает банк, тем больше наград и выше рейтинг от ведущих агентств.

Рейтинги и награды:

-

17 марта 2020 г. две звезды от Forbes, это рейтинги «B и B-« и «А и А-« , которые свидетельствуют о надежности банка, прогноз — в сложной финансовой ситуации банку придется рассчитывать на собственные силы.

-

7 мая 2020 г. агентство «Эксперт РА» присвоило рейтинг на уровне кредитоспособности «ruBB», негативный прогноз.

-

8 октября 2020 г. 3 место в ТОП крупнейших эквайеров мира по данным Nilson Report.

-

26 апреля 2018 г. признан лучшим банком по мнению жюри международной премии СХ WORLD AWARDS.

Пресс-центр

Forbes составил рейтинг самых надежных банков в России

Первые места заняли дочки иностранных банков, также в топ надежных банков вошли Сбербанк и ВТБ

Оценки Forbes основаны на данных рейтинговых агентств

Forbes составил рейтинг российских банков с активами свыше 30 млрд рублей по уровню их надежности. Он основан на данных российских и международных рейтинговых агентств.

Детали. Forbes разбил банки на пять групп, присвоив каждой от одной до пяти звезд. Рейтинг возглавили «дочки» иностранных банков и крупнейшие российские госбанки с международными рейтингами BBB и BBB- и национальным рейтингом AAA.

На первом месте — Райффайзенбанк (дочка австрийкой группы RBI) с долей вкладов в пассивах в 37,1%, темпом прироста 11,7% и достаточностью капитала 13,7%. Норматив мгновенной ликвидности банка составил 114%.

На втором месте, несмотря на отрицательные темпы роста (-13,4%), находится ЮниКредитБанк со штаб-квартирой в Италии. Он обгоняет Райффайзенбанк по достаточности капитала и ликвидности и имеет меньшую долю вкладов в пассивах. Замыкает тройку лидеров Росбанк из французской группы Société Générale.

Лидер среди госбанков — Сбербанк, занимающий четвертое место в рейтинге Forbes. Темпы прироста всего 0,2% и доля депозитов — 48,39%, у банка самый большой размер активов из топ-5. ВТБ находится на 11-м месте, за ним следуют Газпромбанк и Россельхозбанк.

Крупнейший российский частный банк — Альфа-Банк — возглавляет группу банков с четырехзвездочным рейтингом Forbes и занимает 26-ю строчку в общем списке. Надежность таких банков зависит от благоприятной деловой среды. Темп прироста — 7,7%, достаточность капитала — 12,7%. Доля депозитов в пассивах Альфа-банка составляет 33,8%. За ним следуют Совкомбанк, ОТП Банк и банк Возрождение. Технологичный Тинькофф расположился на 33-й строчке с долей вкладов в пассивах, превышающей 60%.

Аналитика по теме

Банковский терминал Frank Market Intelligence

Онлайн-база данных по всем вкладам и кредитам российских банков.

›Третья группа — банки с рейтингами BB- и B+ по международной шкале и АА- и А+ по национальной. Им придется рассчитывать на свои силы в случае финансовых трудностей, но у них сохраняется подушка ликвидности. Эту группу возглавили Промсвязьбанк и Уралсиб, в нее также входят Кредит Европа Банк, Экспобанк и АК Барс.

Две звезды от Forbes — это рейтинги B и B- и А и А-. Их обладателями, среди прочих, стали Ренессанс Кредит, Абсолют Банк и Русский Стандарт. Замыкают рейтинг те банки, которые не имеют рейтингов от международных агентств, но имеют российские рейтинги BBB+ и ниже.

Как считали. Самый простой способ оценить надежность банка — посмотреть на его рейтинг в одном из агентств, считают в Forbes. При этом отсутствие рейтинга не обязательно указывает на проблемы в банке, но его наличие с большой долей вероятности является гарантией надежности.

Кроме того, стоит обращать внимание на такие показатели, как низкая рентабельность и достаточность капитала банка при большой доле депозитов граждан, а также долгосрочное кредитование юридических лиц за счет депозитов физических лиц. Важным сигналом может также служить концентрация на отдельных отраслях или клиентах в сочетании с маленьким запасом капитала и ликвидности

Контекст. Сейчас в России 402 банка, причем у 266 из них — универсальная лицензия, пишет Forbes. Многие банки лишились лицензии с начала расчистки банковского сектора в 2013, при этом активы остались примерно на том же уровне.

Однако рост активов замедлился — 2,7% против 10,4% в 2021 году и 6,4% в 2021 году. Эксперты объясняют это тем, что банки стали меньше кредитовать корпоративный сектор. «Корпоративное кредитование без учета валютной переоценки растет ниже темпов роста номинального ВВП уже несколько лет подряд», — сказал Forbes аналитик Райффайзенбанка Денис Порывай.

Банки предпочитают розничное кредитование из-за большей доходности на капитал. Главный экономист Альфа-банка Наталия Орлова отметила, что в 2021 году объем розничного кредитования достиг 16% ВВП, сообщает Forbes. Она прогнозирует дальнейший 15-процентный рост в 2021 году. Однако сам Альфа-банк не получил повышение рейтинга из-за слишком высоких темпов роста розничного кредитования.

Зачем вам об этом знать. Рейтинг Forbes дает представление о степени надежности российских банков. На него могут опираться как потенциальные клиенты — при выборе банка для обслуживания, так и сами банки — для коррекции своей стратегии в целях повышения уровня надежности.

Нюансы использования

Пластиковые карты используются как обычный платежный продукт — на них можно хранить деньги, рассчитываться в торговых точках, снимать и вносить наличные, а также блокировать карту в экстренных случаях. Однако, для начала работы с пластиком его необходимо активировать.

Как активировать

После получения карты нужно сделать три шага, прежде чем начать ей пользоваться:

- активировать;

- запомнить пин-код, созданный системой, или задать новый;

- расписаться на обратной стороне пластика.

Пин-код будет сообщен после активации пластика. При желании, его можно изменить на более запоминающийся:

- на странице pin.rsb.ru (регистрация и вход в личный кабинет не требуется);

- в интернет-банкинге (необходим вход в ЛК);

- в офисе банка;

- в мобильном меню, воспользовавшись опцией «Операции»;

- в банкомате;

- через голосовое меню (8 800 200 6 200).

Помните, пин-код должен быть запоминающимся только для вас — посторонние люди не должны догадываться о выбранной комбинации. Не стоит задавать паролем последние 4 цифры карты или дату своего рождения.

Чтобы карту принимали для оплаты, необходимо поставить свою подпись на обороте пластика под магнитной линией. Постарайтесь, чтобы она совпадала с подписью в паспорте.

Снятие и пополнение

Снятие и внесение наличных происходит так же, как и на других пластиковых картах:

- через банкомат своего банка или сторонней организации;

- в кассах Русского Стандарта или других банков;

- путем перевода средств с одного счета на другой.

Если пользоваться «родными инструментами» для обналичивания средств и придерживаться лимитов, то комиссия взиматься не будет. При работе со сторонними организациями дополнительно будет снято от 2 до 3%.

Как заблокировать

Заблокировать карту можно в офисе банка или по телефону горячей линии — в обоих случаях вам потребуется паспорт и номер карты. Так как блокировка карты обычно требуется в случае ее утери, то тратить время на посещение банка или поиск паспорта неразумно.

Поэтому Русский Стандарт с 2016 года ввел возможность блокировки через онлайн-банк, которым вы сможете воспользоваться даже с мобильного телефона, если на нем есть интернет. Функция блокировки и разблокировки находится на главной странице личного кабинета.

Карту можно разблокировать, если в причинах блокировки было указано «По личным обстоятельствам». В случаях кражи или утери пластик подлежит только перевыпуску.

Общая информация о банке РУССКИЙ СТАНДАРТ

Рейтинг банка по размеру собственного капитала

42

2

Адрес РУССКИЙ СТАНДАРТ:

105187, г. Москва, ул. Ткацкая, д. 36 ОГРН: 1027739210630 БИК: 044525151 Регистрационный номер: 2289 Банковская лицензия: универсальная

Сайты РУССКИЙ СТАНДАРТ:

— http://americanexpress.ru — http://corporate.rsb.ru — http://dinersclubcard.ru — http://www.acquiring.ru — http://www.americanexpress.ru — http://www.dinersclubcard.ru — http://www.discovercard.ru — http://www.rstls.ru — http://www.russianstandardbank.com — https://bonus.rsb.ru — https://business.rsb.ru — https://statement.rsb.ru — https://travel.rsb.ru — https://vfsglobal.rsb.ru — https://www.bank.rs.ru — https://www.creditcards.ru — https://www.daricard.ru — https://www.onlinecredit.ru — https://www.rs.ru — https://www.rsb.ru

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2024 год

2023 год

2022 год

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

на 1 января

на 1 февраля

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Иcтopия peйтингoв кpeдитocпocoбнocти

| Дaтa | Peйтингoвoe aгeнтcтвo | Знaчeниe | Пpoгнoз |

| 19.04.2022 | «Экcпepт PA» | ruB+ | Paзвивaющийcя |

| 01.04.2022 | Standard & Poor’s | Oтзыв peйтингa | Oтзыв peйтингa |

| 26.01.2022 | Standard & Poor’s | B | Пoзитивный |

| 13.10.2021 | Standard & Poor’s | B | Пoзитивный |

| 06.09.2021 | Standard & Poor’s | B | Cтaбильный |

| 22.04.2021 | «Экcпepт PA» | ruBB- | Cтaбильный |

| 27.10.2020 | Standard & Poor’s | B- | Cтaбильный |

| 07.05.2020 | «Экcпepт PA» | ruBB- | Нeгaтивный |

| 30.10.2019 | Standard & Poor’s | B- | Cтaбильный |

| 09.07.2019 | Moody’s | Oтзыв peйтингa | Oтзыв peйтингa |

| 02.08.2018 | Moody’s | Caa2 | Cтaбильный |

| 26.10.2017 | Standard & Poor’s | B- | Cтaбильный |

| 06.11.2015 | Moody’s | Caa2 | Нeгaтивный |

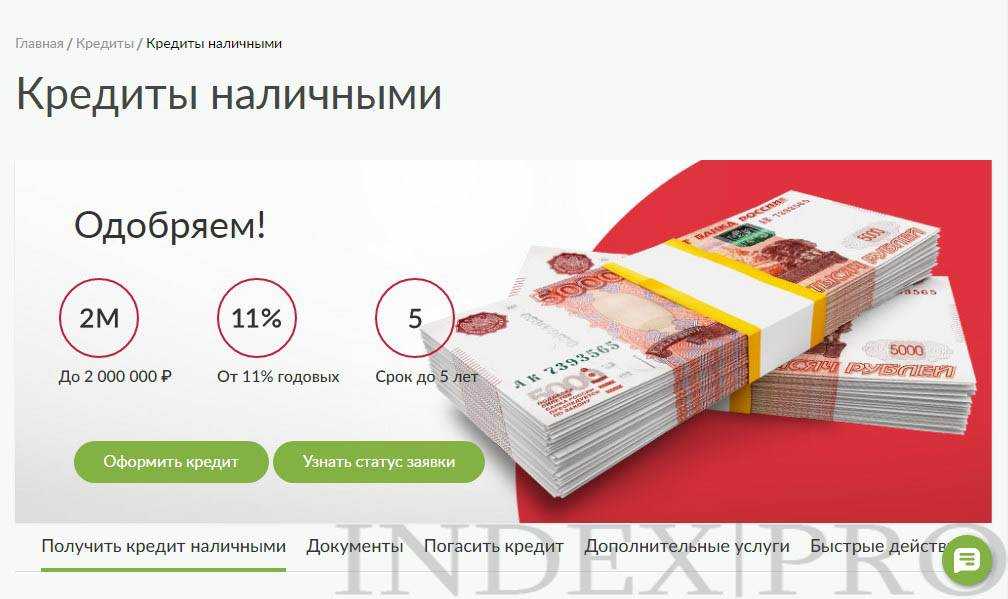

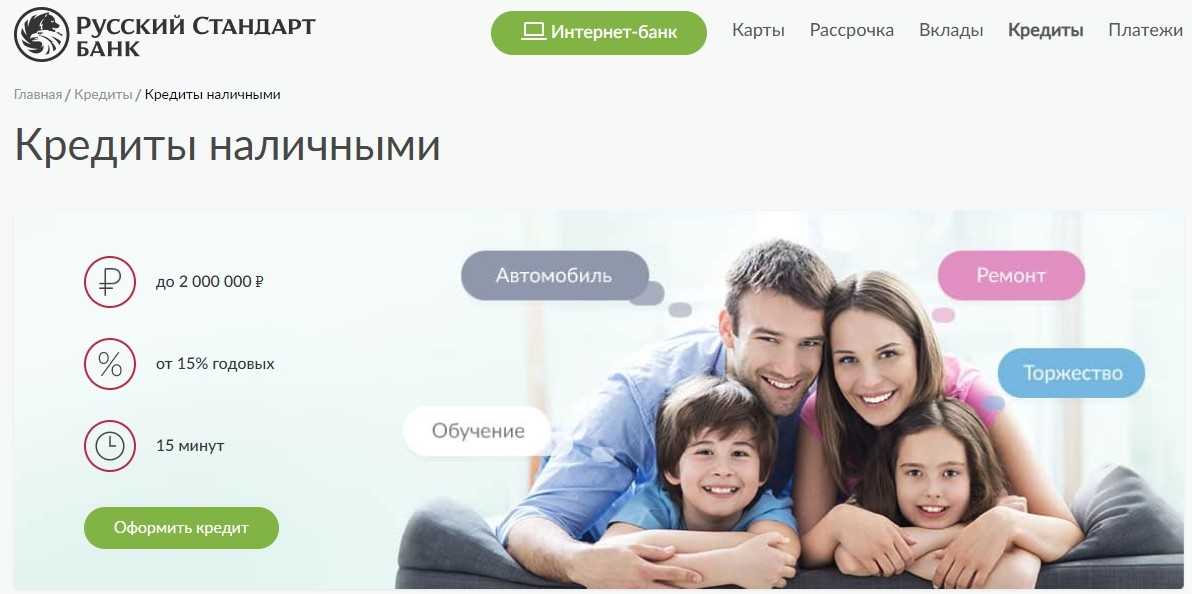

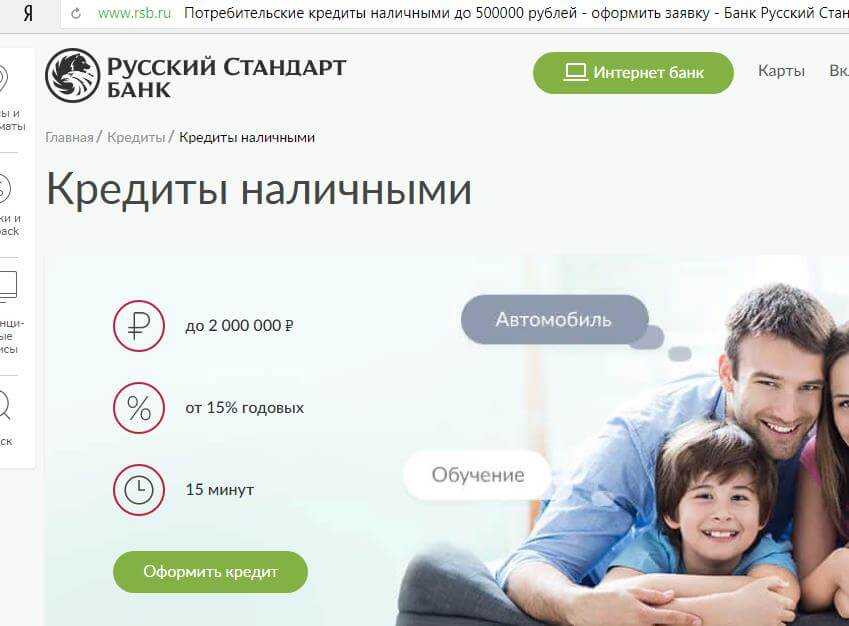

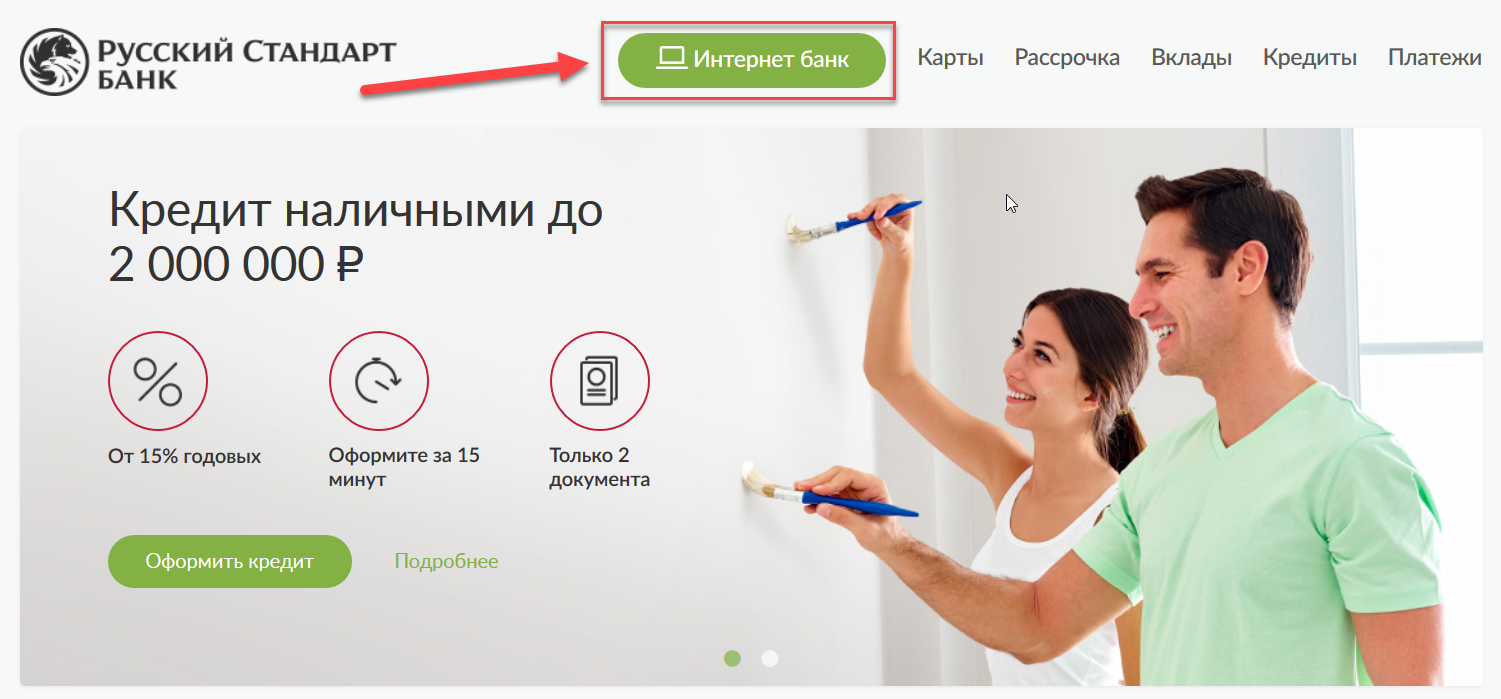

Условия предоставления кредита

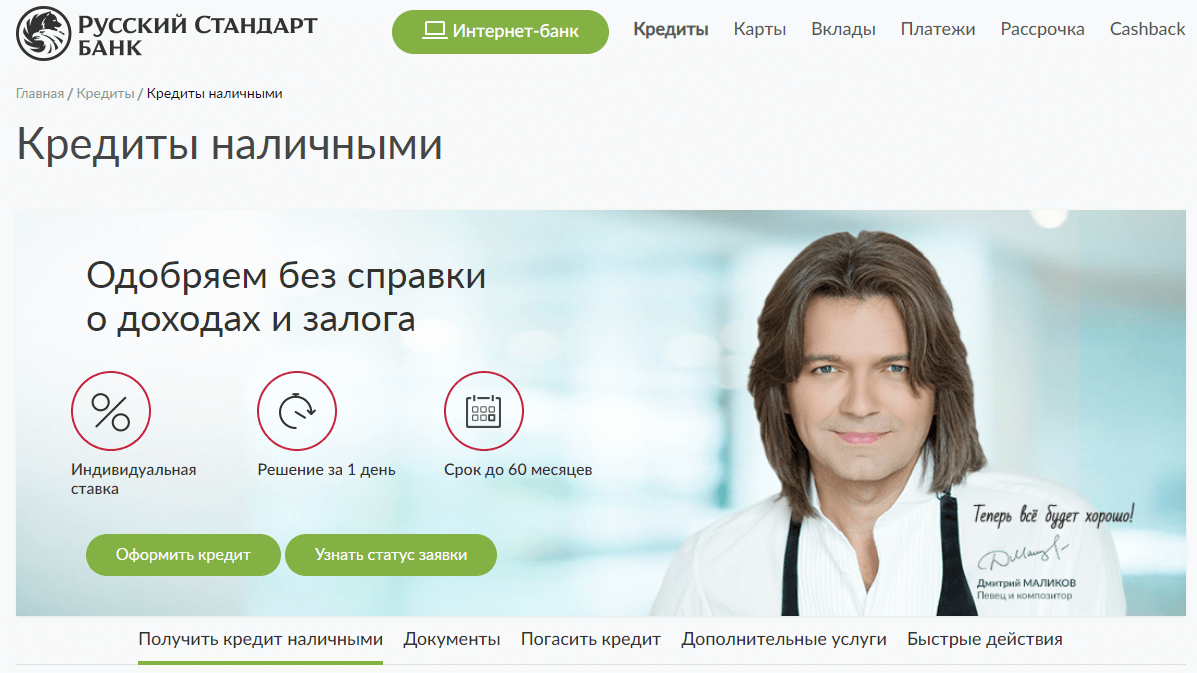

Банк Русский стандарт предлагает несколько кредитных программ для физических лиц. Каждая из них имеет свои преимущества и недостатки.

Кредит наличными

Требования к Заёмщику:

- является гражданином РФ,

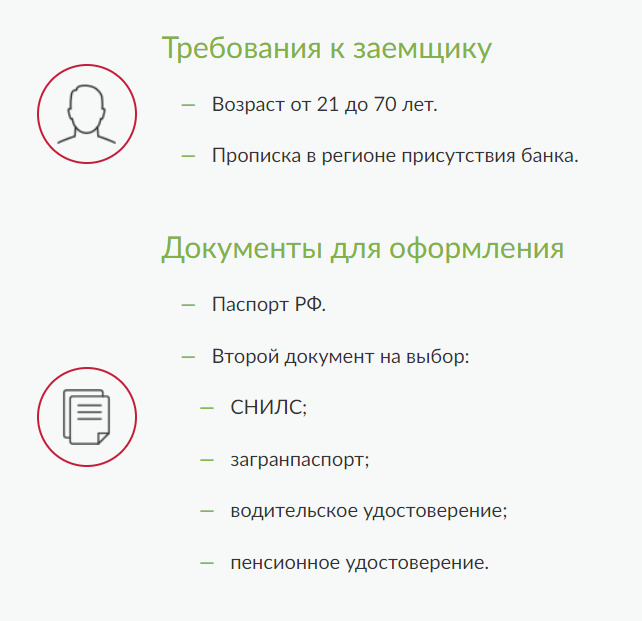

- возрасте от 21 года и не старше 70 лет,

- постоянная регистрация по месту жительства на территории РФ.

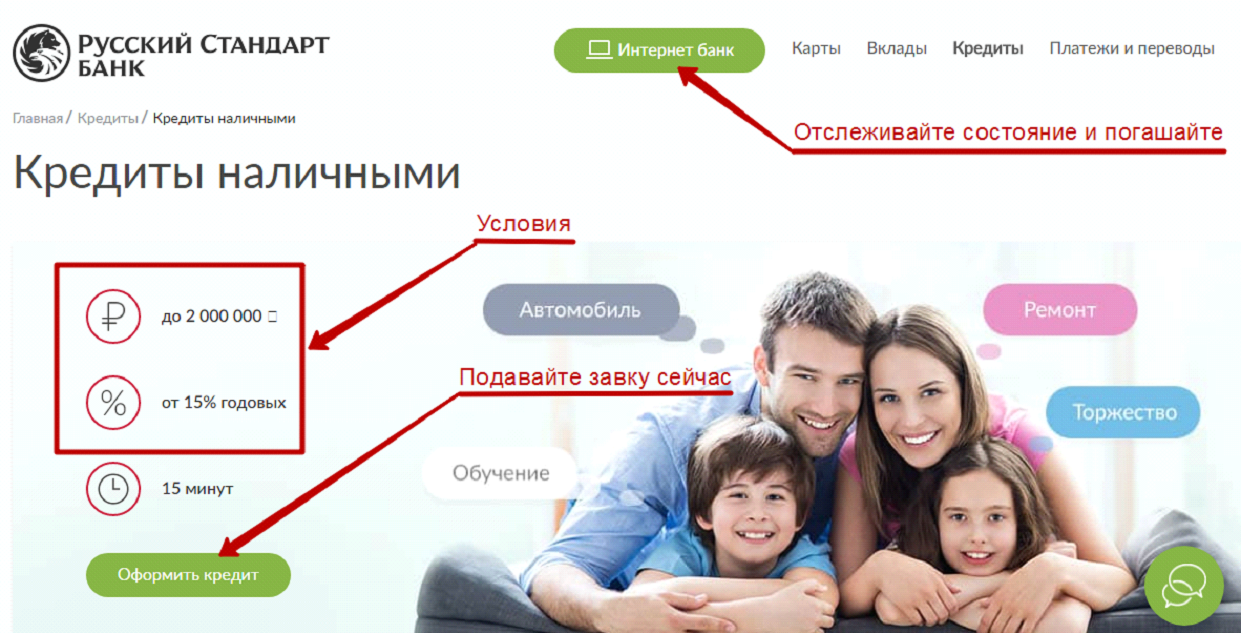

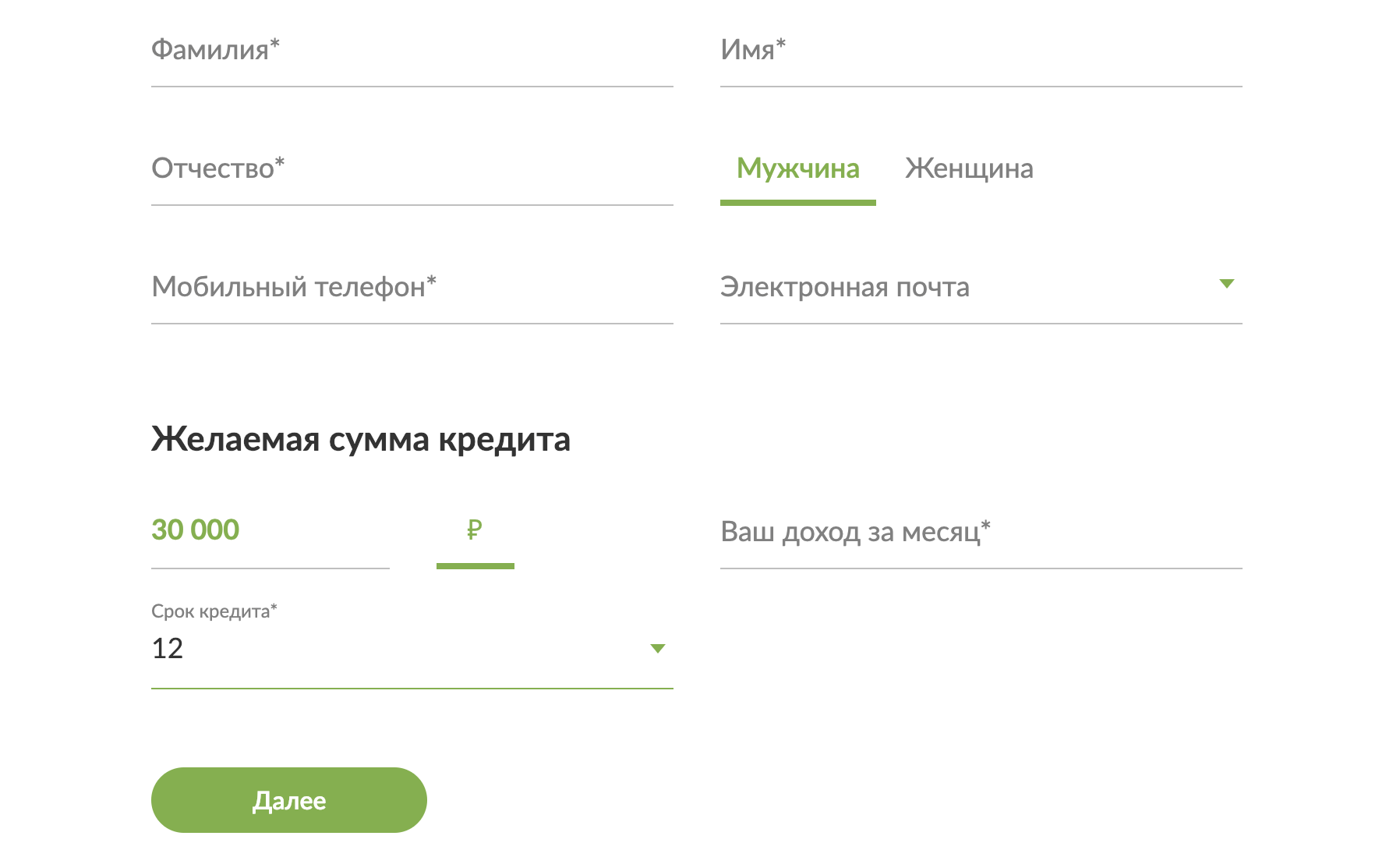

Эта программа является самой популярной у клиентов банка Русский стандарт. Выгодность ее заключается в нецелевом использовании выданных денежных средств. По кредитной программе банк предлагает следующие условия:

- процентная ставка составит от 19,9% до 35,5% годовых;

- кредитный лимит от 10.000 до 1.000.000 рублей;

- выдается на срок 3-4 года или 5 лет;

- обеспечения при этом не потребуется;

- комиссия только за внесение ежемесячных платежей (через кассу — 0,5% от суммы, минимум 50 рублей);

- без страхового продукта;

- срок рассмотрения — 10 минут;

- выдается на руки денежными средствами или безналичными переводами;

- оплата ежемесячно аннуитетными платежами;

- возможность досрочного погашения без комиссии;

- при нарушении оплаты кредита — 20% от суммы просрочки.

Преимуществами представленной программы является также то, что:

- для подачи заявления на выдачу кредита не требуется подтверждения официального трудоустройства справками;

- кредитные обязательства могут быть оформлены по двум документам;

- большой выбор вариантов оплаты ежемесячных платежей.

Кредит наличными для постоянных заемщиков

Такая программа предлагается банком Русский стандарт индивидуально для своих клиентов. Получить такой кредит можно только при отсутствии просроченных платежей и своевременной оплате займа в установленной договором сумме.

- ставка по кредитным обязательствам — 24% годовых;

- максимальная сумма к выдаче — 500 тыс. рублей;

- кредитный лимит оформляется на срок до трех лет;

Все остальные условия аналогичны предыдущему варианту.

Потребительский кредит плюс

Данная программа от банка Русский Стандарт представляет собой мини-кредит для получения заемных средств до заработной платы. Подходит гражданам, которым необходима небольшая сумма для приобретения какого-либо товара. Условия потребительского займа таковы:

- кредитный лимит составляет 5–30 тыс. рублей;

- годовая ставка достигает 42%;

- время пользования кредитными средствами — 6–12 месяцев;

- моментальное оформление и решение по кредитной заявке;

- возможность бесплатного досрочного погашения.

При оформлении займа денежные средства поступают на уже оформленную карту «Банк в кармане».

Потребительский кредит 24

Банк Русский Стандарт предлагает кредиты на улучшенных условиях. Программа рассчитана на определенную категорию клиентов, которые желают занять солидную сумму денежных средств. Условия по этому предложению:

- за пользование кредитной программой начисляется 24% годовых;

- сумма предоставляемого кредитного лимита — 300 тыс. – 1 млн рублей;

- срок выплаты — от 6 месяцев до 3 лет.

Кредит на приобретение товара

Не всегда желания человека совпадают с возможностями. Именно поэтому банк Русский стандарт решил выйти на рынок микрокредитования и товарного кредитования. Теперь не стоит задумываться о нехватке денежных средств при покупке товаров и услуг. Недостающие деньги можно получить в форме потребительского кредита в этом банке.

Финансовая организация предлагает выгодные банковские продукты для приобретения товаров без переплаты. Для получения кредита не нужно в обязательном порядке посещать отделение. Достаточно просто подойти к стойке информации на территории магазина-партнера банка и оформить кредитный лимит в торговой точке. Это позволяет экономить время физического лица.

Для оформления займа человеку потребуется только паспорт и дополнительный документ, например, ИНН или СНИЛС. Условия по программе «Кредит на приобретение товара»:

- сумма для предоставления — 3 тыс. – 1 млн рублей;

- срок оплаты кредита — 3–36 месяцев;

- высокий шанс одобрения;

- положительный ответ в течение 15 минут.

Другие услуги Русского Стандарта

Банк выполняет платежные операции. Он создал уникальный сервис — площадку на своем сайте, где можно оплачивать услуги и делать переводы с любых банковских карт. В систему уже включены реквизиты большинства поставщиков коммунальных услуг, можно оплачивать мобильную связь, интернет, телевидение, пополнять электронные кошельки и многое другое. Карта, с которой проводится оплата, — любая.

Дополнительно работает онлайн-сервис по переводу между картами любых банков, сервис по оплате кредитов Русского Стандарта с каких угодно карт, здесь можно проверять и оплачивать штрафы ГИБДД. И все проводится удаленно без посещения офиса.

Перечень услуг для бизнеса небольшой, это не главное направление работы. Предпринимателям предлагается эквайринг, РКО и возможность подключения потребительского кредитования — отпускать товары в кредит.

Работает и Private Banking — премиальный набор услуг для привилегированных клиентов. Это пакету ВИП-услуг: самое лучшее обслуживание, индивидуальный подход, специальная коллекция премиальных карт. Создано все для удобного обслуживания клиентов с высоким уровнем дохода.

Кредитные рейтинги[править | править код]

Рейтинговое агентство Standard & Poor’s :

| Дата | Кредитный рейтинг контрагента (эмитента) | ||||

|---|---|---|---|---|---|

| По международной шкале | По национальной шкале | ||||

| В иностранной валюте | В национальной валюте | ||||

| Долгосрочный / Прогноз | Краткосрочный | Долгосрочный / Прогноз | Краткосрочный | ||

| 22.07.2002 г. | ruBB | ||||

| 11.03.2003 г. | ruBB+ | ||||

| 02.06.2003 г. | B− / Стабильный | C | B− / Стабильный | C | ruBBB− |

| 13.02.2004 г. | B− / Позитивный | C | B− / Позитивный | C | ruBBB |

| 23.03.2004 г. | B / Стабильный | C | B / Стабильный | C | ruBBB |

| 28.07.2004 г. | B / CreditWatch Позитивный | C | B / Позитивный | C | ruBBB+ |

| 03.09.2004 г. | B / CreditWatch Позитивный | C | B / Позитивный | C | ruBBB+ |

| 23.12.2004 г. | B / CreditWatch Позитивный | C | B / Позитивный | C | ruBBB+ |

| 27.01.2005 г. | B / Стабильный | C | B / Стабильный | C | ruBBB+ |

| 18.07.2005 г. | B+ / Стабильный | B | B+ / Стабильный | B | ruA+ |

| 11.07.2006 г. | B+ / Позитивный | B | B+ / Позитивный | B | ruA+ |

| 04.05.2007 г. | BB− / Стабильный | B | BB− / Стабильный | B | ruAA− |

| 11.04.2008 г. | BB− / Негативный | B | BB− / Негативный | B | ruAA− |

| 19.11.2008 г. | B+ / Негативный | B | B+ / Негативный | B | ruA |

Рейтинговое агентство Fitch Ratings:

Так как на данный момент у банка от этого агентства нет рейтингов в национальной валюте, а также рейтинга по национальной шкале, соответствующие столбцы в данной таблице отсутствуют.

| Дата | Рейтинг дефолта эмитента (РДЭ) | Индивидуальный рейтинг | Рейтинг поддержки | |||

|---|---|---|---|---|---|---|

| Долгосрочный | Краткосрочный в иностранной валюте | |||||

| В иностранной валюте | Прогноз | Уровень поддержки | ||||

| 14.06.2007 г. | BB | Стабильный | B | C/D | 5 | |

| 09.10.2007 г. | BB− | Стабильный | Нет уровня поддержки | B | C/D | 5 |

| 05.09.2008 г. | BB− | Негативный | Нет уровня поддержки | B | C/D | 5 |