Типы банковской гарантии (БГ).

Тип БГ зависит от сферы применения, поэтому можно встретить несколько разновидностей:

- Обеспечение участия в конкурсах, тендерах, аукционах. В этом случае банк гарантирует, что клиент исполнит свое обещание по заключению договора. Комиссия может достигать 5% от суммы сделки. Время действия БГ определяется моментом подписания соглашения/контракта.

- Обеспечение выполнения условий договора. В этом случае гарантией банка может воспользоваться победитель торгов или тендера. Банк будет гарантировать заказчику выплату штрафов, пеней, неустоек, если клиент исполнит свои обязанности ненадлежащим образом или вообще откажется от их выполнения. Размер комиссии может достигать 10% от суммы договора/контракта.

- Обеспечение возврата аванса. Здесь БГ применяется, когда договор между сторонами уже заключен, а его условиями предусмотрена выплата аванса. Размер авансового платежа обычно не превышает 30% от размера суммы контракта. Клиенту, чтобы получить аванс, нужно предоставить банковскую гарантию. Ею он подтверждает, что не будет использовать полученные деньги по нецелевому назначению.

Таким образом, эти три типа БГ являются самыми распространенными. Кроме них, еще можно встретить и другие, однако, в российской практике они малораспространены.

Кому и как дают банковскую гарантию

Банк будет проверять обратившегося всеми способами, в том числе, по неофициальным каналам. Поэтому фирмам-однодневкам, имеющим налоговые проблемы, и прочим недобросовестным коммерсантам ход в принципалы заказан. Для приличных предпринимателей в современной практике сложились такие условия выдачи банковской гарантии:

- надо работать в той сфере, в которой планируется контракт, не меньше полугода;

- убыточные периоды не должны быть длительными (допустимы сезонные колебания, если это связано с характером деятельности);

- оборотов должно хватать для выполнения контракта, на который запрашивается поручительство.

Некоторые банки отказываются стать гарантами тех, у кого есть кредиты, другие поручаются только за своих клиентов. Если ваша компания не соответствует всем требованиям, это еще не значит, что вам откажут, главный критерий здесь все-таки добросовестность. Существуют и посредники-брокеры, которые могут убедить банк, что вы достойны стать принципалом, но пользоваться их услугами надо осмотрительно.

Необходимые документы

У каждого банка свой набор документов для проверки возможного принципала. Точно понадобятся все учредительные бумаги, выписка из ЕГРЮЛ или ЕГРИП, а также:

- лицензии и прочие разрешительные документы, если вид деятельности их предполагает;

- информация о прибылях и убытках;

- отчетность по налогам;

- договор о сделке, который нужно гарантировать.

Могут понадобиться и другие финансовые документы. Иногда запрашивают бумаги по аналогичным уже закрытым договорам компании. Полная проверка для большого контракта длится около трех недель, если суммы меньше, то бывает достаточно пяти дней.

Цена

Если банк согласился дать вам гарантию, то заплатить ему надо сразу. Банковский процент обычно составляет от 2 до 10% от цены вашего с контрагентом договора и зависит от величины риска того, что вы его не выполните.

Влияет на цену и наличие или отсутствие залога (им может быть имущество, депозит). Иногда банк устанавливает нижний порог. Но общая сумма все равно меньше, чем если бы вы брали кредит.

Форма гарантии

Законодательных требований к форме банковской гарантии нет, только к содержанию. Написано в ней должно быть все то, что перечислено в 368-й статье ГК:

- дата;

- полные названия всех троих участников договора с указанием их ролей;

- сумма выплаты или порядок ее определения;

- срок действия;

- обстоятельства, при которых деньги должны быть выплачены.

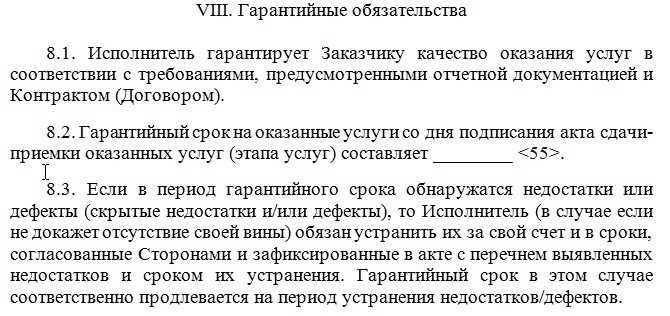

Дефекты, обнаруженные со временем

В случае обнаружения дефектов, дольщики имеют право предъявить требования застройщику по исполнению обязательств. Для этого необходимо подать претензии и предложить застройщику передать жилье для осмотра и устранения выявленных недостатков.

Вторая часть статьи 218 Жилищного кодекса РФ устанавливает сроки для подачи претензий застройщиком, а также порядок и сроки исполнения гарантийных обязательств. Для передачи жилья в долевом строительстве обязательно требуется согласие дольщиков или собственников объектов недвижимости, позволяющее фактическую передачу объектов.

В случае обнаружения недостатков в качестве построенного объекта, дольщики должны предупредить застройщика и участвовать в его осмотре. Застройщик обязан участвовать в осмотре объектов вместе с дольщиком и проверить все возможные виды дефектов и повреждений на объекте.

В случае нарушения сроков исполнения гарантийных обязательств застройщиком, дольщикам предоставляется право на устранение недостатков в течение срока, установленного законом. Если же в указанный срок недостатки не будут устранены, дольщикам предоставляется право на расторжение договора участия в долевом строительстве и возврат уплаченной суммы.

В случае спора между дольщиками и застройщиком по качеству жилья, выявленных дефектов и срокам их устранения, дольщики могут обратиться в суд для защиты своих интересов и требования установленной законом компенсации за нарушение гарантийного срока.

Таким образом, при обнаружении дефектов со временем дольщикам необходимо предъявить претензии застройщику и требовать устранение недостатков. В случае нарушения гарантийного срока или неправильного исполнения обязательств застройщиком, дольщики имеют право подать претензии в суд и защитить свои интересы.

Кто выступает сторонами в соглашении

С точки зрения правовой основы, банковская гарантия – односторонняя сделка. Это условие выдачи обеспечивает отличительную особенность данному банковскому инструменту.

Выдача финансового документа производится при условии присутствия:

- Заявителя, который является по сделке должником и представляет сторону принципала.

- Банка, который является гарантом, стороной, выдающей поручительство и выполняющей по нему выплату обеспечения в пользу третьей стороны при наступлении гарантийного случая.

- Кредитора, выгодоприобретателя, бенефициара, в чью пользу производится выдача поручительства. И по его требованию гаранту необходимо осуществить платеж, если возникнет ситуация, указанная в гарантии.

Основные положения

Наличие или отсутствие между принципалом и банком-гарантом письменных соглашений не влияет на действительность данного обязательства. Вдобавок к этому, Информационное письмо гласит, что согласно ст. 368 ГК РФ, в которой указывается необходимость заключения письменного обязательства гаранта перед принципалом, не предъявляется обязательное требование по заключению соглашения о сотрудничестве между гарантом и бенефициаром. Также в п. 8 того же Информационного письма указано, что не указание в лице бенефициара конкретного владельца гарантии, получившего ее, не может являться основанием для признания документа недействительным. Взяв в расчет положения ГК РФ, изложенные в ст. 372 о возможной передаче бенефициаром своего права предъявить к гаранту требование об обеспечении гарантии другому лицу, если это предусмотрено условиями данной гарантии, то получается, что подобные обстоятельства позволяют гарантированно обеспечить надлежащее исполнении взятых по гарантии обязательств принципалом не только перед лицом, ставшим первым владельцем документа, но и перед последующими владельцами этого же документа.

Одновременно с этим, глядя на обстоятельства односторонней сделки и характер гарантии, ст. 154 КГ РФ в пункте 2 указывает на то, что именно у гаранта появляются обязанности по обеспечению гарантии. Но это не указывает на отсутствие обязанностей у принципала перед гарантом.

Согласно ст. 373 ГК РФ, вступает в силу гарантия с того момента, когда ее выдает гарант, если в тексте документа не предусмотрены другие обстоятельства. Если же гарантия будет иметь отлагательные условия относительно ее вступления в силу, которые будут связаны с выполнением принципалом своих обязательств перед гарантом, то банковская гарантия будет являться действительной с того момента, как будет зафиксировано выполнение таковых в надлежащем виде. К примеру, отлагательным условием может являться выплата денежной суммы вознаграждения гаранту со стороны принципала. В этом случае банковская гарантия будет вступать в силу, когда принципал осуществит выплату указанного в документе вознаграждения.

Одновременно с этим, если в гарантии не предусмотрено какое-либо условие в качестве отлагательного, это не означает, что невыполнение этого условия повлияет на обязательство гаранта в отношении бенефициара.

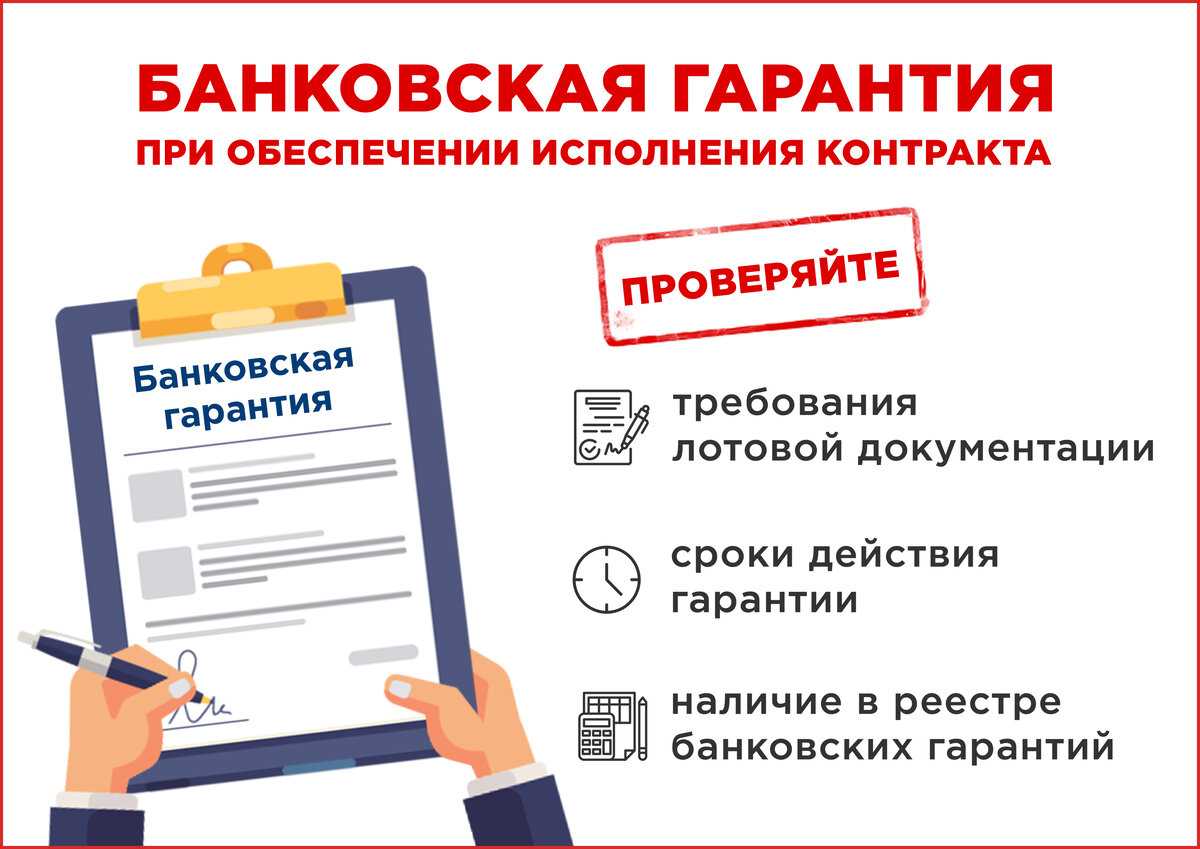

Как на практике работает банковская гарантия

На практике схема работы по банковской гарантии выглядит следующим образом:

- Заказчик, которым обычно является коммерческая организация с госучастием или организация, имеющая отношение к муниципалитету, перед заключением контракта на поставку товаров или заказе каких-либо услуг, проводит тендер. Для участия в тендере необходимо уже банковская гарантия. Иногда банковскую гарантию требуется предоставить в течение 10 дней после проведения тендера. Банковские гарантии могут потребоваться и при заключении крупного контракта с российскими или зарубежными партнерами, так как при значительной стоимости контракта возрастают и финансовые риски.

- Фирма или физлицо, которое собирается заключить договор, в этом случае обращается в кредитное учреждение за предоставлением ему банковской гарантии. Банк требует от исполнителя контракта, определенный перечень документов для оценки его финансовой состоятельности и способности исполнить контракт. После изучения документов банк соглашается выдать принципалу письменный документ, в котором гарантирует исполнение его обязательств по заключаемому контракту. Одновременно в этом документе банк принимает на себя обязательства по возмещению финансовых потерь бенефициару, в случае неисполнения контракта, то есть при невыполнении обязательств исполнителем, обратившемся в банк за гарантией. Обычно банковская гарантия составляет 30% суммы контракта.

- Для получения банковской гарантии принципал должен уплатить банку комиссию за то, что банк берет на себя обязательство выступать в качестве его гаранта. Банковские комиссионные обычно составляют несколько процентов от суммы контракта или сумму сопоставимую с неисполненными обязательствами принципала.

- После получения банковской гарантии, исполнитель заключает коммерческое соглашение со своим партнером на оказание определенных услуг или поставку товаров и приступает к его реализации.

- Далее, в случае невыполнения контракта в соответствии с прописанными в нём условиями, банк должен будет возместить бенефициару оговоренную в его гарантии сумму.

- Затем банк уже обращается к исполнителю контракта и требует с него регрессивное возмещение уплаченных банком средств (причём с процентами).

Таким образом, банковские гарантии улучшают общий бизнес-климат, повышают доверие коммерческих партнеров и их ответственность, позволяют экономике бурно и успешно развиваться.

Особенно банковские гарантии важные для малого бизнеса, который считается достаточно рискованным и по этой причине, крупные компании стараются не заключать с ним договоров. Но имея на руках банковскую гарантию, предприниматель получает дополнительные возможности для реализации более крупных контрактов и развития своего бизнеса.

Схема работы

На практике выдача банковской гарантии происходит в 4 этапа.

1. Возникновение потребности в банковской гарантии.

Как только у принципала возникает ситуация, когда ему нужно получить банковскую гарантию, он обращается в кредитную организацию. Нужно в письменной форме оставить заявление на получение гарантии.

2. Заключение договора.

Если банку подходят условия сотрудничества с клиентом, то он соглашается выступить в роли гаранта и обеспечить исполнение обязательств перед бенефициаром. После согласия со всеми условиями, которые предлагает кредитная организация, заключается договор.

3. Выдача гарантии.

Гарант предоставляет бенефициару обязательство по оплате денежных средств вместо принципала. В документе отражается:

- Сумма гарантии.

- При каких условиях будет совершена оплата.

- Срок.

- Список необходимых документов.

4. Оплата по гарантии.

Если во время сделки принципал не может рассчитаться с обязательствами и получает статус должника, то гарант должен рассчитаться по его требованиям. Расчет происходит по указанному в документах порядку.

После того, как гарант оплачивает задолженность кредитора, действие банковской гарантии завершается. Если принципал исполнил свои обязательства самостоятельно, то срок банковской гарантии прекращается в срок, указанный в договоре.

С какого момента независимая гарантия вступает в силу?

В одном из дел Гарант отказался выплачивать по требованию Бенефициара гарантию ссылаясь на то, что Бенефициар не направил письменное уведомление об акцепте гарантии, тем самым не соблюл обязательную письменную форму сделки (ч. 2 ст. 368 ГК РФ).

Суд не принял во внимание указанные доводы и указал, что законодательством не предусмотрено заключение письменного соглашения между Гарантом и Бенефициаром о независимой гарантии, а достаточно лишь ее односторонней передачи (ст. 373 ГК РФ)

Однако важно отметить, как следует из Обзора практики такое правило применяется по умолчанию, если самой гарантией не предусмотрено иное

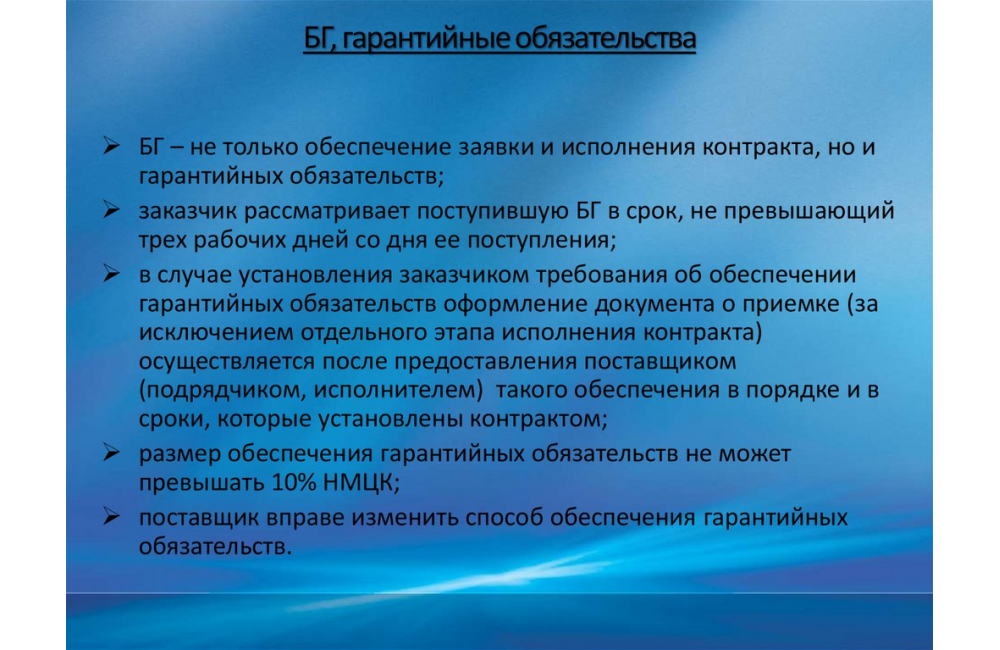

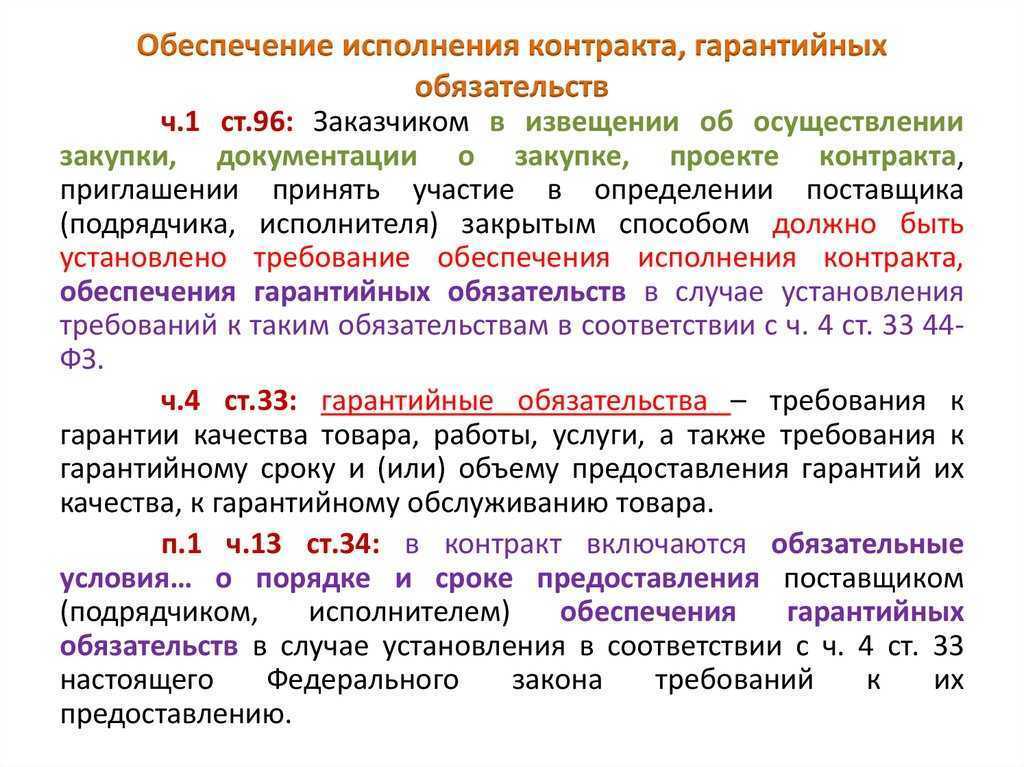

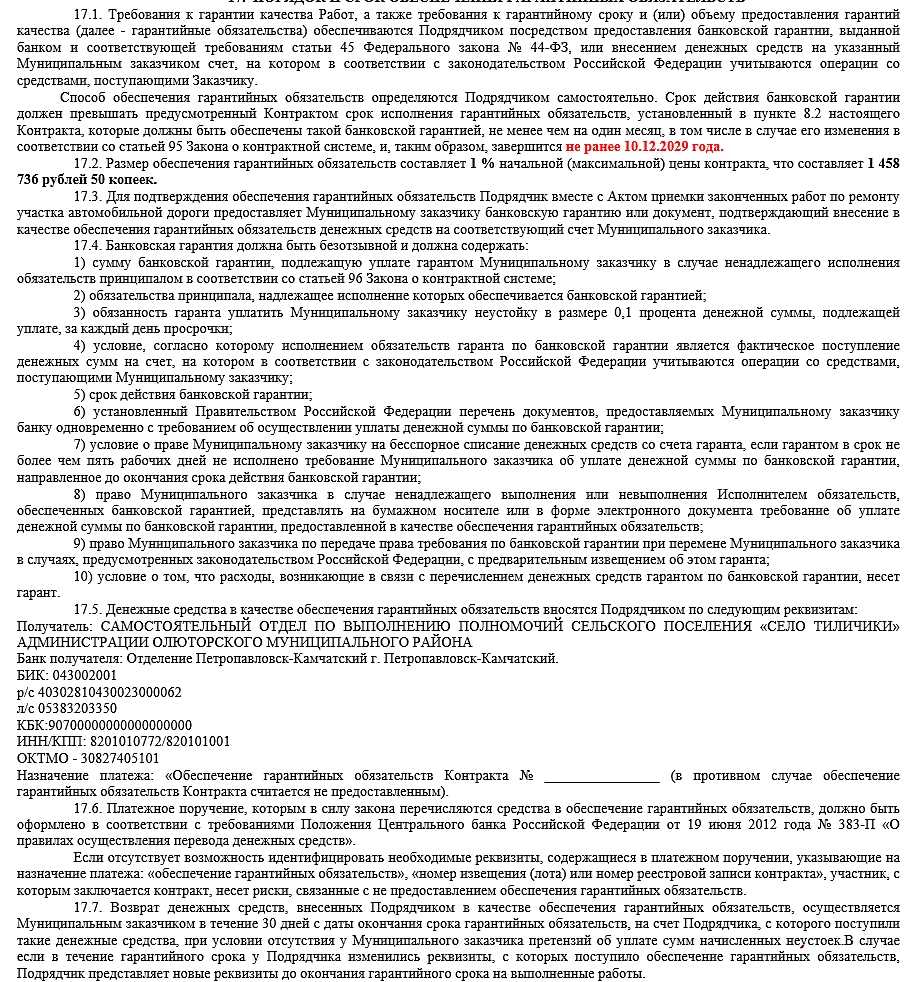

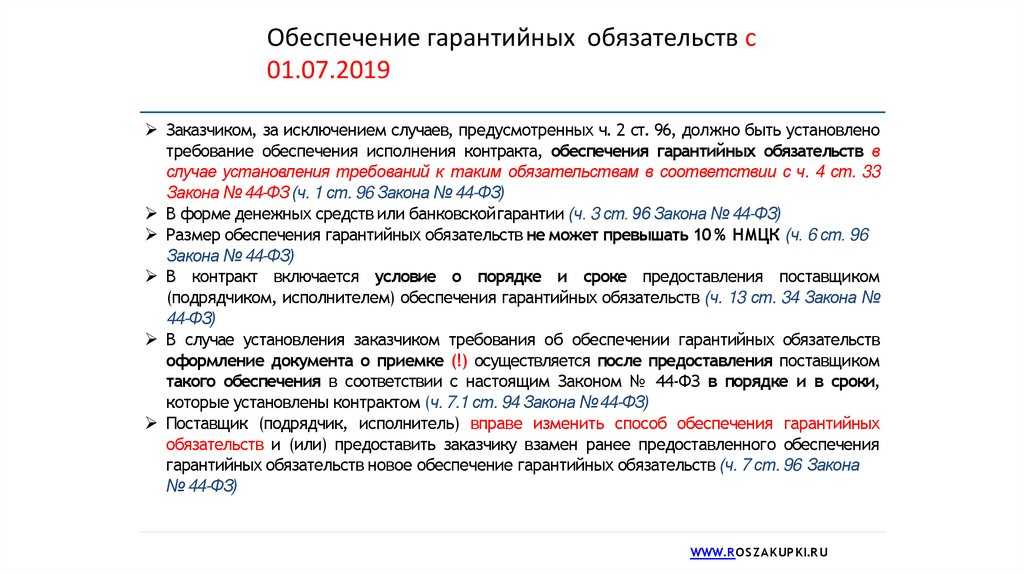

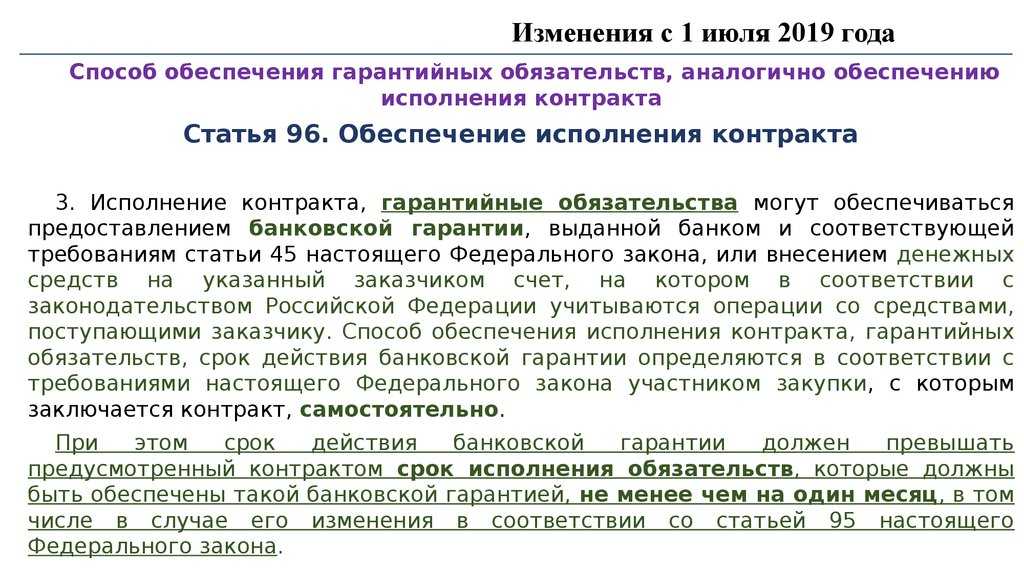

Разница между обеспечением гарантийных обязательств и обеспечением исполнения контракта

Обеспечение исполнения контракта — это тоже своего рода гарантия, которую поставщик предоставляет заказчику. Её цель — снижение возможных финансовых рисков, которым подвергается заказчик при некачественном исполнении договора поставщиком или отсутствия исполнения как такового.

Обеспечение исполнения тоже можно выполнить только двумя способами: либо залогом денежных средств на депозит заказчика, либо предоставлением независимой гарантии. В этом оба обеспечения, о которых идёт речь, схожи.

Сумму обеспечения исполнения контракта заказчик обычно выставляет от 5 до 30% от НМЦК — начальной максимальной цены контракта. В исключительных случаях она может составлять и 50%, и даже 100%. Сумма гарантийного обеспечения, напомним, не будет больше 10% от НМЦК.

Обеспечение контракта вносится в период подписания контракта, а обеспечение гарантии вносится в момент поставки товара. В этом ещё одно различие этих двух обеспечений.

Стоит также упомянуть, что заказчик может выставить требование к обеспечению гарантийных обязательств, даже когда не устанавливает требование к другому обеспечению.

Договор о выдаче банковской гарантии

Договор должен быть заключен непосредственно между банковским учреждением и потенциальным участником торгов, конкурса, тендера. В этом соглашении должны быть указаны все условия проводящейся сделки.

Соглашение должно содержать обязанности и права сторон (гаранта, принципала), а также порядок, согласно которому должно осуществляться урегулирование возникающих вопросов и споров. Кроме того, в договоре необходимо указать договоренности о дополнительных условиях, а также размер денежной суммы, которое должно получить банковское учреждение в качестве вознаграждения.

Типы и виды поручительств

- Банковские гарантии, выпускаемые финансовыми учреждениями, могут быть залоговыми и беззалоговыми. Именно последние являются самыми популярными и востребованными на рынке банковских продуктов. Но для получения такой гарантии необходимо обладать высокой платежеспособностью и предоставить данные о возможности исполнения взятых на себя обязательств.

- Банки, составляющие топовые 50 учреждений, обычно при заключении соглашения предусматривают внесение залога. Данное условие при заключении сделок является нормой в практике первоклассных банковских учреждениях. Залогом может стать как недвижимое имущество, так и векселя, депозиты.

Видео по теме:

Банковские гарантии: классификация

- Приведенный ниже список включает только поручительства, относящиеся к безотзывным:

- Банковская гарантия обеспечения с обязательным условием ликвидного обеспечения от принципала.

- Гарантии необеспеченные, не требующие предоставления обеспечения.

- Гарантии прямые, предусматривающие ситуации, когда гарант принимает обязательство сам на себя.

- Банковские гарантии синдицированные. Этот тип поручительства предусмотрен для обеспечения крупных сделок внутри страны и международных. При этом применяться могут гарантии, выдача которых производилась сразу несколькими финансовыми учреждениями.

- Гарантии непокрытые, которые могут предусматривать и не предусматривать залог. Однако, в случае внесения залога, им может выступать только имущество принципала.

- Покрытые гарантии, выдача которых производится при условии, что у принципала имеет вексель, либо возможность положить денежные средства на депозитный счет в учреждении, которое выдает поручительство.

- Гарантии возобновляемые либо «револьверные», которые можно приобрести на основании проведения многократных поставок. При этом, оформление осуществляется на протяжении всего периода действия соглашения и предусматривает часть денежной суммы по сделке. Учитывая этот фактор, данный тип финансовых инструментов особенно интересуют компаний-импортеров.

- Супергарантии, при которых предусмотрено участие гаранта стороны, выступающей гарантом по соглашению.

- Контргарантии, при которых выдача гарантийного обеспечения производится при условии приобретения принципалом поручительства, выданной другой организацией.

- Посттендерные банковские гарантии, при помощи которых обеспечиваются обязательства организаций, ставших победителем в муниципальном аукционе или государственном тендере, в отношении организатора, заказчика.

- Гарантии туроператора, применяемые в сфере туризма.

- Судебные, выступающие мерой по обеспечению иска.

- Встречные гарантии.

В соответствии с назначением, которое выполняет обеспечение, банковские гарантии классифицируются на:

- Гарантии платежа

- Исполнения взятых обязательств

- Гарантия на возврат авансового платежа

- На возврат кредита

- Гарантии в пользу ФС относительно урегулирования на рынке спиртной продукции применения акцизных марок

- Для контролирующих налоги органов

- Гарантии оферты

Стоит отметить, что выгодные условия банковской гарантии делают данный финансовый инструмент интересным для многих клиентов. Основное условие, гарантирующее успешность кампании по оформлению гарантии поручительства, — это платежеспособность заявителя и его финансовая благонадежность. Соответствующее соглашение предусматривает основное условие документа и порядок выдачи.

Производя оформление банковской гарантии, финансовое учреждение будет брать в расчет абсолютно все. Это касается кредитной истории организации-заявителя, финансовой отчетности с учетом наличия либо отсутствия задолженностей, компетенцию в профессиональном плане и т.п. Выдача гарантии производится только в том случае, если организация будет соответствовать всем требованиям банковского учреждения, выдающего поручительство.

Сохраните ссылку чтобы не потерять, она Вам понадобиться:

Если Гарант выплатил Бенефициару деньги по незаконным требованиям, может ли Принципал взыскать их с Гаранта обратно?

Так, в одном из дел Бенефициар обратился к Гаранту о выплате денежных средств в виду ненадлежащего исполнения подрядчиком своих обязательств.

Гарант выплатил сумму полную сумму, после чего воспользовался правом, которое предусмотрено в тексте самой гарантии и в безакцептном порядке списал денежные средства Подрядчика (Принципала).

Подрядчик, не согласившись с действиями Гаранта, обратился в суд.

Решением суда первой инстанции исковые требования были удовлетворены.

В обоснование принятия такого решения судом было указано, что во время судебных разбирательств между Бенефициаром и Подрядчиком Гарант был привлечен к участию в деле и как следствие мог установить сальдо взаимных обязательств его сторон, выяснить, что Подрядчик не имеет задолженности по этому договору, и должен был воздержаться от исполнения необоснованного требования бенефициара.

Суд апелляционной инстанции не согласился с таким выводом, отменил решение суда первой инстанции, принял новый судебный акт, которым отказал Подрядчику в удовлетворении исковых требований.

В обоснование такого решения судом было указано, что списание денежных средств Гарантом основано на соглашении, а суть независимой гарантии заключается в предоставлении бенефициару возможности получить удовлетворение максимально быстро за счет гаранта, избежав возражений принципала, касающихся существа исполнения основного обязательства.

Суд первой инстанции не должен был проводить требования Бенефициара на соответствие условий основного договора, так как это противоречит независимой природе гарантии (ч. 1 ст. 370 ГК РФ).

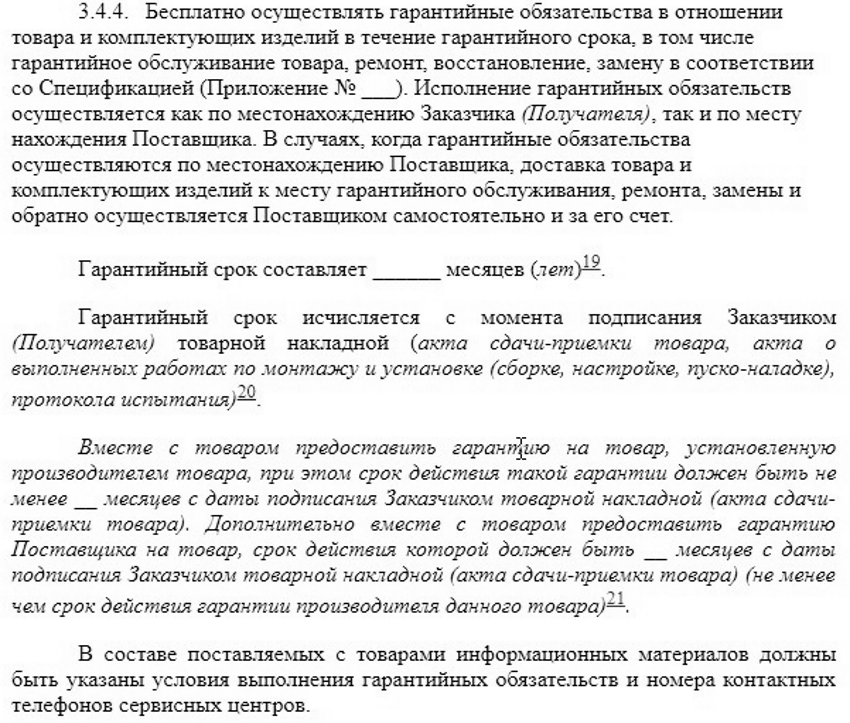

Передача товара на гарантии в ремонт

Действия покупателя, выдвигающего требования о ремонте товара на гарантии, когда продавец (импортер, изготовитель), в свою очередь, признает случай гарантийным и берет на себя выполнение ремонта бесплатно, делятся на несколько этапов:

- Обращение к продавцу с письменным заявлением, которым выдвигаются требования о бесплатном устранении выявленных недостатков. Заявление составляется в двух экземплярах и вручается под подпись обязанному лицу.

- Передача некачественного товара продавцу. Данное действие оформляется актом о принятии товара от покупателя продавцу. В акте обязательно должны указываться такие сведения, как: дата передачи товара, кто передал и кто принял товар, подробное описание дефектного товара с отметкой о заводском номере, следы эксплуатации и наличие внешних повреждений, наличие (отсутствие) заводских пломб, описание признаков дефекта, подтверждение продавца о гарантийном случае и принятии товара на ремонт.

- Замена товара на альтернативный на время проведения ремонта. Данная опция является правом потребителя на основании Закона о гарантии на товар. Требование излагается в письменной форме непосредственно в заявлении. Продавец обязан предоставить покупателю бесплатную временную замену товара в течение 3-х дней. Временная замена товара не предоставляется на: транспортные средства, электробытовые предметы личного пользования и приготовления пищи, предметы интерьера, гражданское оружие.

- Возврат товара после гарантийного ремонта включает в себя:

- Уведомление покупателя о возможности получения товара обратно.

- Тщательный осмотр потребителем на предмет отсутствия вновь открывшихся дефектов.

- Наглядную демонстрацию исправности товара.

- Предоставление справки-отчета о выполненном ремонте, с указанием в ней: даты принятия на ремонт, срока выполнения ремонта, выявленных неисправностей, описания используемых запчастей и комплектующих, подтверждения устранения дефекта, даты возврата товара покупателю.

Действия покупателя в случае отказа продавца от гарантийного ремонта товара:

- Обращение к продавцу с заявлением о требовании безвозмездного устранения выявленных дефектов.

- Организация и проведение экспертизы, в процессе которой продавец устанавливает негарантийный случай и отказывается выполнять бесплатный ремонт. В данной ситуации покупателю будет необходимо сделать проверку товара с привлечением независимых специалистов за свет собственных средств. В случае подтверждения заводского дефекта, все расходы будут предъявляться продавцу в судебном порядке.

- Обращение в суд с иском о защите прав потребителей. Предварительно покупателю необходимо направить продавцу досудебную претензию для урегулирования конфликта, ссылаясь на заключение независимой товароведческой экспертизы.

- Получение исполнительного листа после вступления судебного решения в законную силу.

Виды банковских гарантий

На приведенной ниже схеме представлены виды банковских гарантий, которые в настоящее время доступны для получения.

Гарантии могут подразделяться:

- по своему назначению (гарантии платежа, гарантии исполнения, тендерные гарантии, гарантии возврата авансового платежа, таможенные гарантии и гарантии коносамента);

- по обеспечению (покрытые и непокрытые);

- по условиям выполнения платежа (условные и безусловные);

- по характеру (отзывные и безотзывные).

Гарантии платежа обеспечивают полную своевременную оплату предоставленных услуг, выполненных работ или поставленных товаров принципалом (покупателем) бенефициару (продавцу). Т.е. если товар поставлен или работа/услуга выполнена, а оплата в установленный договором срок не получена, то бенефициар (продавец) имеет право обратиться с письменным заявлением к гаранту (банку), выдавшему данную гарантию. А гарант в свою очередь должен произвести оплату бенефициару в размере установленной гарантийной суммы.

Гарантии исполнения обеспечивают надлежащее исполнение продавцом (принципалом) своих обязательств по оказанию услуг, выполнению работ или поставке товара. Целью гарантии является компенсация убытков покупателя (бенефициара). Гарантия используется для заверения покупателя о надлежащем исполнении обязательств по контракту либо победителями торгов для обеспечения исполнения контракта.

Тендерные гарантии предназначены для обеспечения обязательств участников тендерных торгов перед заказчиками.

Гарантии возврата авансового платежа обеспечивают надлежащее выполнение обязательств продавцов перед покупателями. Данные гарантии предназначены для получения подтверждения о целевом использовании аванса, предоставленного продавцу.

Таможенные гарантии помогают оптимизировать взаимодействие между таможенными органами и участниками торговых операций. Данный вид гарантий обеспечивает получение рассрочки или отсрочки уплаты различных таможенных сборов и платежей.

Гарантии коносамента используются для обеспечения обязательств грузоперевозчика в случае, если он передал товар без коносамента, то есть без документа, подтверждающего права на указанный товар.

Покрытые банковские гарантии это гарантии, которые выдаются только при условии внесения принципалом денежных средств на счет покрытия.

Непокрытые банковские гарантии это гарантии, которые выдаются при условии предоставления принципалом залогового имущества (депозит, недвижимость, транспорт).

Условные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара, но с условием, что тот выполнил свои обязательства по гарантии и предоставил документы, подтверждающие это: счета, акты выполненных работ, накладные и т.д.

Безусловные банковские гарантии это гарантии, которые выплачиваются банком (гарантом) на основании письменного требования бенефициара без выполнения иных условий и предоставления дополнительных документов.

Отзывные банковские гарантии это гарантии, которые в любой момент времени могут быть изменены либо аннулированы банком (гарантом) в соответствии с поручением принципала без обязательного оповещения бенефициара. В случае, если бенефициар предъявил свои требования по выплате денежной суммы, то банк (гарант) уже не имеет права отозвать банковскую гарантию.

Безотзывные банковские гарантии это гарантии, которые не могут изменяться и аннулироваться без согласия бенефициара.

Условия получения

Каждый банк сам определяет, какие условия он ставит для получения собственных продуктов. Разберем самые частые.

Требования к получателю услуги. Это самое распространенное требование. Гарантия больше всего похожа на кредит: если принципал не сумеет исполнить свои обязательства, то банк будет терпеть убытки. Следовательно, происходит тщательный отбор всех клиентов по критериям, который банк определяет во внутренних документах.

Комиссия за оформление гарантии. Банк получает средства за оформление и обеспечение банковской гарантии. Обычно это 2 — 5% от итоговой суммы контракта, но в среднем не менее чем 10 тысяч рублей.

Валюта кредита. Большинство компаний оформляют сделки в рублях. Только некоторые кредитные организации работают с валютой.

Сумма гарантии. Некоторые банки не берутся за оформление гарантии на минимальную сумму. К примеру, Сбербанк не берется за сделки менее чем в 50 000 рублей. Максимальной суммы у него нет. ВТБ — наоборот, убрал минимальную планку, но оставил верхнюю — 150 млн рублей.

У гарантий есть основные принципы, которые тщательно соблюдаются сторонами сделки:

- Безотзывность. Банк не может отозвать собственную гарантию, вне зависимости от обстоятельств. Заключив сделку, банк будет отвечать по ней до истечения срока гарантии.

- Непередаваемость. У компании нет возможности переоформить банковскую гарантию на другого бенефициара.

- Конкретность. В банковской гарантии указано, какие условия ею обеспечиваются.

- Независимость. Вне зависимости от внешних обстоятельств условия банковской гарантии должны быть выполнены. Даже признание банкротом принципала не приведет к отмене договора.

Может ли гарант отказать в выплате, если изменился договор и объемы по нему?

Так, в одном из дел банк (Гарант) отказался выплатить Бенефициару денежные средства, предусмотренные независимой гарантией ссылаясь на то, что был увеличен объем и стоимость работ по основному договору после выдачи гарантии, при этом такие изменения по основному договору не были согласованы с банком.

Суды несмотря на указанную позицию удовлетворили требования Бенефициара о взыскании денежных средств, указав следующее.

Гарантией была предусмотрена фиксированная сумма, которая подлежит выплате Гарантом при этом цена иска была ей равна. Суд указал, что обязательство Гаранта перед Бенефициаром не зависит от основного обязательства и как следствие Гарант не вправе ссылаться на те обстоятельства, которые не указаны в гарантии (ч. 1, 2 ст. 370 ГК РФ).

В других аналогичных делах, где гарантия предусматривала не фиксированную сумму, а процент от основного обязательства суды исходили из того, что поскольку гарантией не предусмотрено условие об увеличении суммы при изменении объема основного обязательства, то Бенефициар вправе требовать выплаты процента исходя из суммы, которая была первоначально.

Какие бывают банковские гарантии

В зависимости от специфики договоров, в которых заказчик предусматривает защиту от потенциальных убытков или несоблюдения зафиксированных договоренностей, выделяют разные виды банковских гарантий. Особым спросом пользуется обеспечение для государственных закупок.

- Тендерные. Эта группа применяется для торгов по 44 и 223-ФЗ. В качестве бенефициара выступает заказчик — государственная структура. Предъявляются особые требования к тексту гарантии, сроку действия и выбранному банку-кредитору. При несоответствии условиям документ не принимается, но с объяснением причин.- Для участия в торгах. По сути, это страхование риска отказа победителя от подписания контракта или от своей заявки. Ее размер составляет от 0,5 до 5% от заявленной цены. Документ предоставляется до проведения торгов. — Обеспечения контракта. Этот вид банковской гарантии защищает заказчика от невыполнения или некачественного исполнения обязательств по договору. В соответствии с законодательством, победитель торгов обязан предоставить обеспечение в течение 5 дней с момента размещения контракта на электронной площадке. Размер денежного вознаграждения составляет от 0,5 до 30%. Допускается в качестве основы для расчета использовать сумму аванса. С 2020 года его размер может достигать 50% от начальной величины договора.- Гарантийных обязательств. В соответствии с 96 ФЗ № 44, по данному виду банковской гарантии величина не может превышать 10% от начальной цены. Порядок и сроки предоставления документа должны быть отражены в контракте и конкурсной документации. Ст. 94 ФЗ № 44 гласит, что приемка выполненных работ возможна лишь после предоставления обеспечения. При этом закон запрещает требовать его при закрытии определенного этапа работ (только по факту выполнения всего спектра).

- Договорные. Это вид банковских гарантий, в которых не принимает участие государство, то есть заказчиком выступает коммерческая организация. — Авансовые. Применяются при получении исполнителем задатка для выполнения обязательств. Гарантия свидетельствует о возмещении средств бенефициару при несоблюдении условий.- Платежные. Защищают от неуплаты принципала после выполнения рабочего задания.- Гарантийные. Обеспечивают своевременное исполнение контракта.

- Таможенные. Этот вид банковских гарантий предназначен для юридических лиц и индивидуальных предпринимателей, занимающихся внешнеэкономической деятельностью. При их выдаче учитывается нахождение банка в списке, утвержденном Федеральной таможенной службой.

- Налоговые. Используются для ускорения процедуры возмещения НДС и получения отсрочки по уплате налогов и обязательных сборов. В этом случае бенефициаром выступает Федеральная налоговая служба.

К менее распространенным видам банковских гарантий можно отнести:

- выкупа акций;

- обеспечения надлежащего использования федеральных марок (заказчиком выступает Росалкогольрегулирование; в случае нарушения положений контракта компенсация перечисляется в федеральный бюджет);

- на коносамент (заказчик — владелец судна с грузом без коносамента);

- для аккредитации IATA;

- судебные (механизм обеспечения исков).

В зависимости от обеспечения выделяют 2 вида банковских гарантий:

- Беззалоговые. При их выдаче анализируется кредитный рейтинг и набранный скоринговый балл. Обычно предоставляются на небольшие суммы или постоянным клиентам с хорошей платежной дисциплиной.

- Залоговые. За выполнение условий по контракту соискатель поручается собственными активами (транспортными средствами, недвижимостью, ценными бумагами и т.д.).

По типу выплат гарантии подразделяются на:

- Условные. Кредитор перечисляет деньги по первому требованию бенефициара, не дожидаясь предоставления документов.

- Безусловные. Компенсация возмещается только после анализа документов, подтверждающих факт наступления страхового события.