Как покупателю защитить себя от незаконных действий поставщика

Аккредитив по сути своей является гарантией безопасности сделки, но все же не полностью страхует покупателя от нарушений со стороны контрагента. Маловероятно, что плательщик потеряет все деньги, но вполне возможно, что получатель сделает попытку злоупотребить своими возможностями.

Давайте рассмотрим несколько наиболее распространённых примеров.

1. Поставщик (продавец) может отказаться исполнять договор, в результате чего поставка не будет осуществлена. Деньги покупателя вернутся в оборот не раньше, чем истечет срок аккредитива.

Как предотвратить возможность такого развития событий?

- Во-первых, покупателю следует позаботиться о включении в основной договор пункта, посвященного штрафам за задержку поставки.

- Во-вторых, сторонам необходимо заранее определиться с периодом действия аккредитива. Он должен предусматривать возможность неумышленной просрочки на несколько дней.

Если же вышеописанные меры не помогли, и поставка не состоялась, покупатель может обратиться в суд и потребовать от поставщика возмещения убытков. К убыткам относятся:

- комиссия за услуги банка по открытию аккредитива;

- переплата при покупке аналогичного товара у другого продавца;

- проценты на период действия аккредитива, которые должны были бы начисляться на сумму средств, замороженных на счете аккредитива;

- проценты по кредиту, уплаченные в пользу банка (если аккредитив был открыт путем получения кредита);

- другие суммы.

Впрочем, необходимо напомнить, что взыскать убытки в полном объеме удается немногим. Это длительный процесс, который не всегда приводит к желаемому результату. Можно потерять время и средства, но так ничего и не добиться.

2. Поставщик может отгрузить некачественный товар, неверное количество товара или вообще не тот товар, который был заказан, а после – предоставить банку на рассмотрение все нужные для исполнения аккредитива бумаги и получить деньги.

Чтобы этого не случилось, покупателю следует:

- Внести в условия аккредитива пункт, согласно которому продавец должен будет предоставить в банк различные сертификаты, в первую очередь – качества товара. Не лишним будет предусмотреть и сертификаты о количестве, происхождении товара, а также бумаги о его соответствии стандартам и требованиям – например, ветеринарного или санитарного контроля. Все эти документы должны быть выданы уполномоченными организациями.

- В основной договор внести пункт о санкциях за поставку некачественного товара, неверного количества товара, не того товара.

3. Продавец может подделать необходимые бумаги, предъявить их банковским работникам и получить деньги, не обременяя себя поставкой товара.

Но у покупателя всегда есть возможность:

- Перед заключением сделки навести справки о продавце. Для этого следует воспользоваться государственными реестрами, Интернет-ресурсами, материалами СМИ.

- Включить в условия аккредитива пункт, согласно которому продавец должен предоставить в банк документ, не подлежащий подделке. Это может быть, к примеру, сертификат качества, выдаваемый определенным учреждением, которое славится тем, что подделать его бланки крайне сложно.

Но если продавцу все же удалось провести покупателя, последний должен как можно скорее узнать, была ли у банка возможность определить подлинность документов. Как правило, это приводит к судебному спору с банковским учреждением. Если же в ходе судебных разбирательств выяснится, что определить подделку было не сложно, но работник банка этого не сделал, на банк будет возложено обязательство выплатить покупателю компенсацию в размере той суммы, что была выдана недобросовестному продавцу.

Подделка документов является преступлением. Покупатель должен обратиться в полицию и требовать возбудить уголовное дело в отношении продавца. В таком случае у него появится шанс впоследствии заставить недобросовестного поставщика возместить убытки и вернуть средства, которыми тот завладел незаконно.

Правда, иногда винить в происшедшем следует не только продавца, но и банковского служащего, допустившего ошибку. Если аккредитив был исполнен из-за его невнимательности, покупатель имеет право рассчитывать на компенсацию от банка, что подтверждается судебной практикой.

Завершая разговор об аккредитиве, напомним, что условия его исполнения в деталях изложены в пунктах 6.15–6.33 Положения № 383-П, а также в 867-873 статьях ГК РФ.

Рекомендуем почитать:

Что такое факторинг

Факторингом называются услуги, которые предоставляются предпринимателю банком или факторинговой компанией в обмен на право востребования с его клиента денег за поставленные товары.

Наши группы:

Виды аккредитивов

Законодательство предусматривает несколько вариантов оформления оплаты:

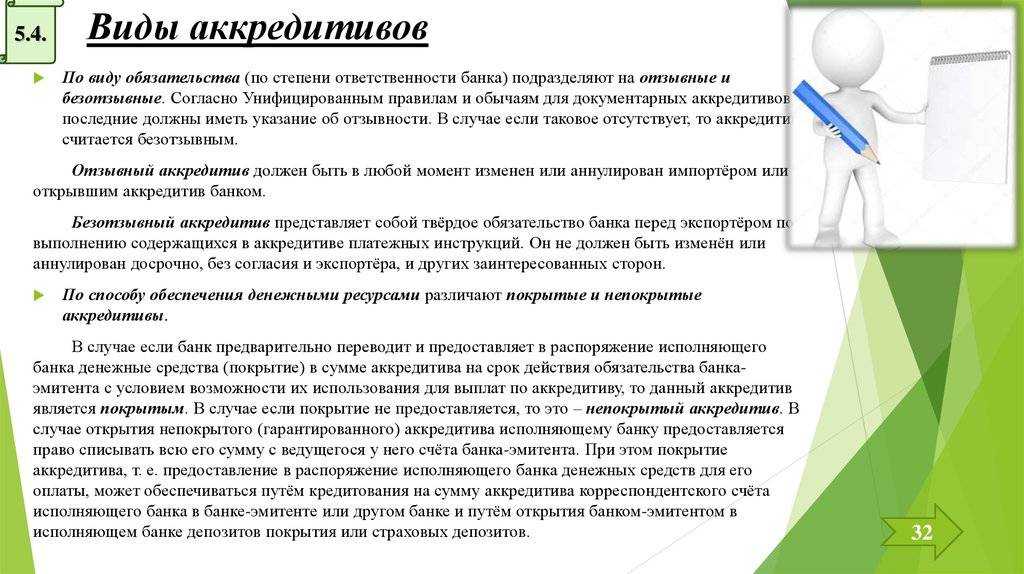

- Допускается применение отзывных или безотзывных аккредитивов. В первом случае плательщик имеет возможность отозвать деньги и закрыть аккредитив. В такой ситуации продавец не сможет получить деньги. Уведомление получателя при этом не производится. Если применяется безотзывный, то его отменить невозможно. Если необходимые документы будут предоставлены, то оплата обязательно состоится.

- Часто сделки рассматриваемого типа выполняются неоднократно. При этом возникает вопрос о том, что делать со средствами, которые не были выплачены. Есть два варианта: перечислить на счёт покупателя или перевести для использования в других аккредитивах. Если речь идёт о кумулятивном типе, то разрешено деньги передавать для обеспечения следующей сделки. Если речь идёт о некумулятивном аккредитиве, то средства возвращаются на расчётный счёт.

- Револьверный удобно использовать для частичной оплаты. Например, сделка происходит в течение долгого времени и выполняется поэтапно. Оплата происходит по частям, в соответствии с объёмом выполненной работы. При этом покупателю предоставляется возможность не сразу вносить полную сумму, а по мере необходимости, для обеспечения только ближайших платежей.

- Предусмотрена возможность того, что рассчитываться будет не тот банк, в котором аккредитив, а другой. Для этого нужно получить его подтверждение.

- Существуют переводные аккредитивы. Их особенностью является выбор нового получателя платежа вместо продавца. Это можно применять, например как форму расчётов с новым получателем. При этом нет необходимости переводить деньги со счёта на счёт.

- Циркулярный аккредитив обычно ограничен конкретной суммой. Позволяющей делать выплаты в различных банках по мере необходимости. При этом вносится не сумма для одной сделки, а значительно большая, которая позволяет оформить несколько аккредитивных платежей. Обычно предусматривается оформление через различные банки.

- Применяются покрытые и непокрытые аккредитивы. В первом случае после того, как покупатель внёс деньги, они передаются в банк продавца, но остаются недоступными до полного выполнения условий сделки. Во втором — деньги остаются у банка эмитента до момента выплаты. Банк исполнитель производит перечисление денег продавцу и списывает такие же суммы у банка эмитента.

Покрытые аккредитивы часто употребляются при расчётах внутри РФ, непокрытые — при сделках между фирмами в разных странах. Существуют документы с красной оговоркой. Они, с согласия сторон сделки, позволяют продавцу получить оговоренную сумму до выполнения нужных условий. При Stand-By аккредитивах банк гарантирует оплату независимо от платёжеспособности покупателя. Если последний не внесёт деньги, расчёт по аккредитиву будет произведён за счёт банковского учреждения.

Заключение

Аккредитив может существенно снизить риски сторон при заключении сделки. Правильное применение этого варианта оплаты требует хорошего знания правил работы с ним и тщательного исполнения юридических требований. Разнообразие используемых видов аккредитивов даёт возможность практически для каждой ситуации найти выгодный вариант.

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

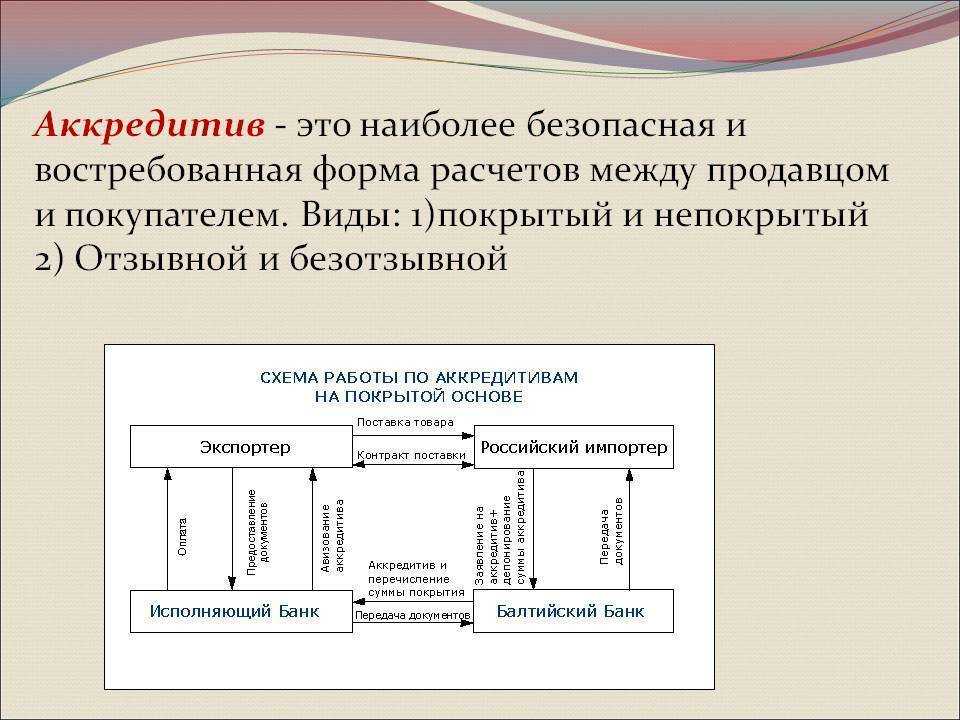

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Определение

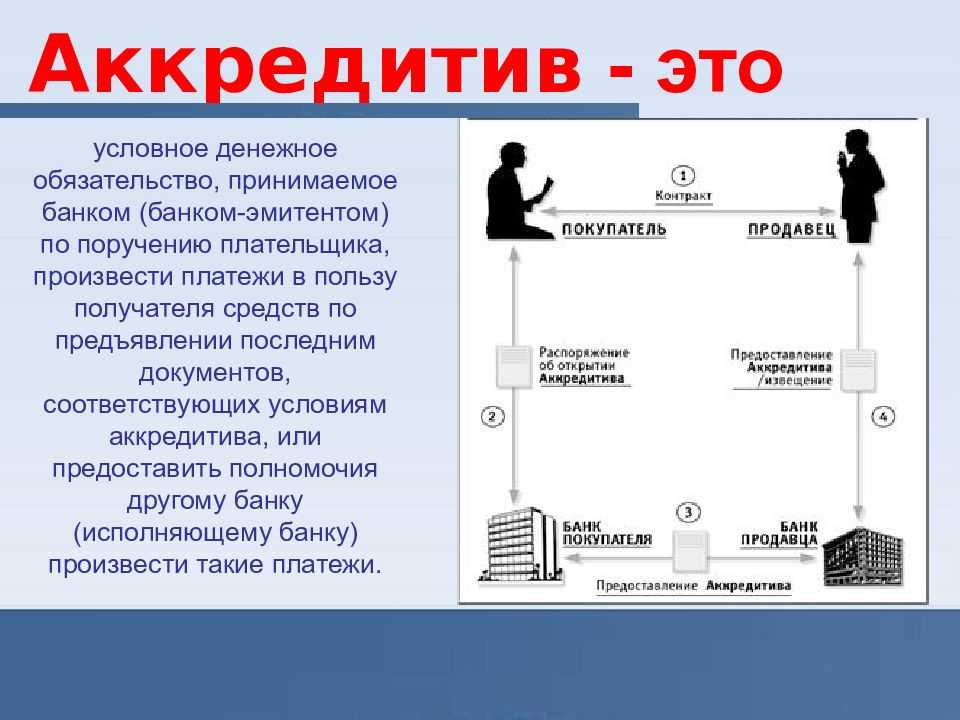

Что такое аккредитив простыми словами? Это виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу.

В аккредитиве отражаются порядок расчета, условия оплаты, извещения сторон.

Во время сделок с недвижимостью стороны стараются защитить себя от недобросовестного контрагента. Аккредитив в банке при покупке квартиры обеспечивает максимальную безопасность при взаиморасчетах.

Банк сам становится гарантом исполнения договора между покупателем и продавцом недвижимости.

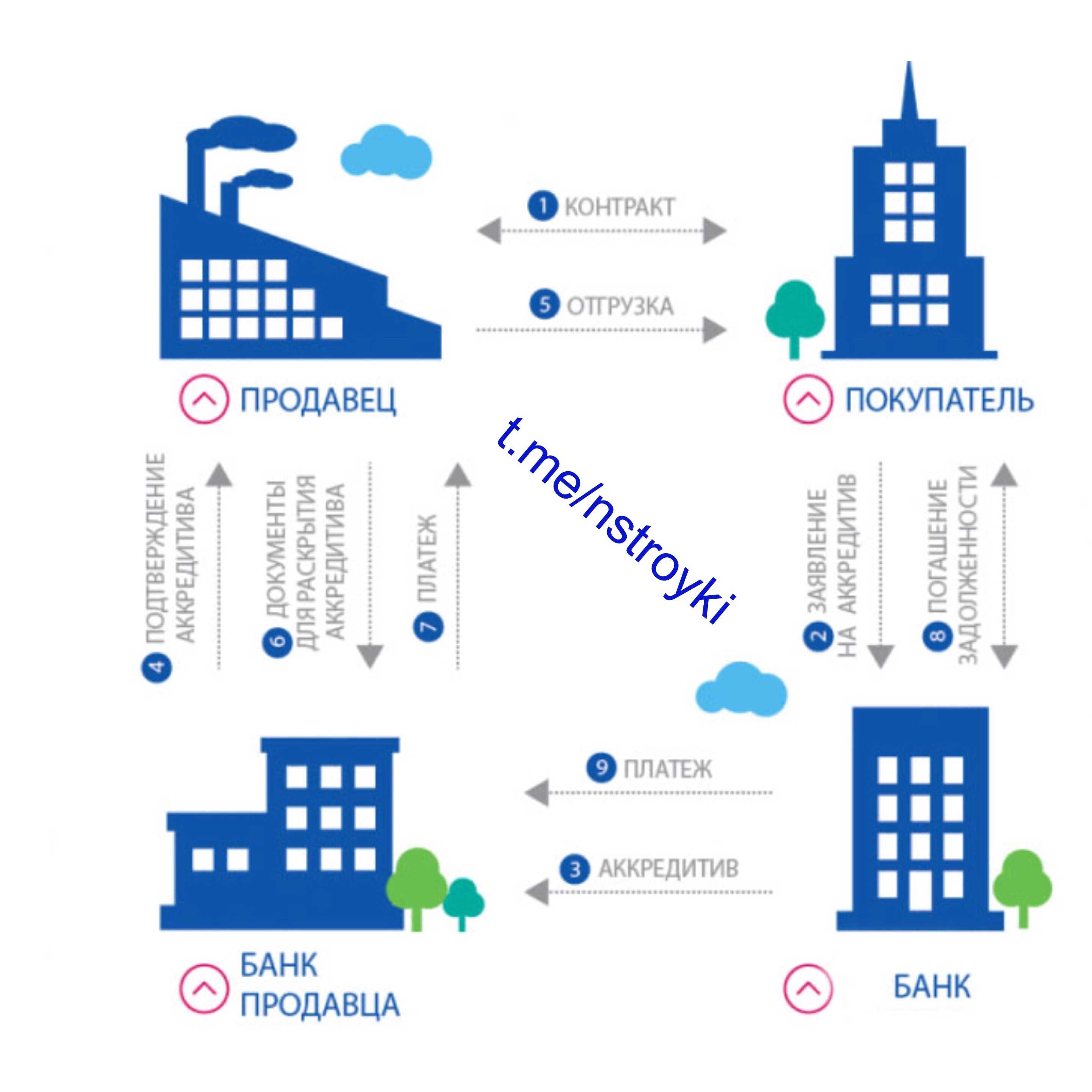

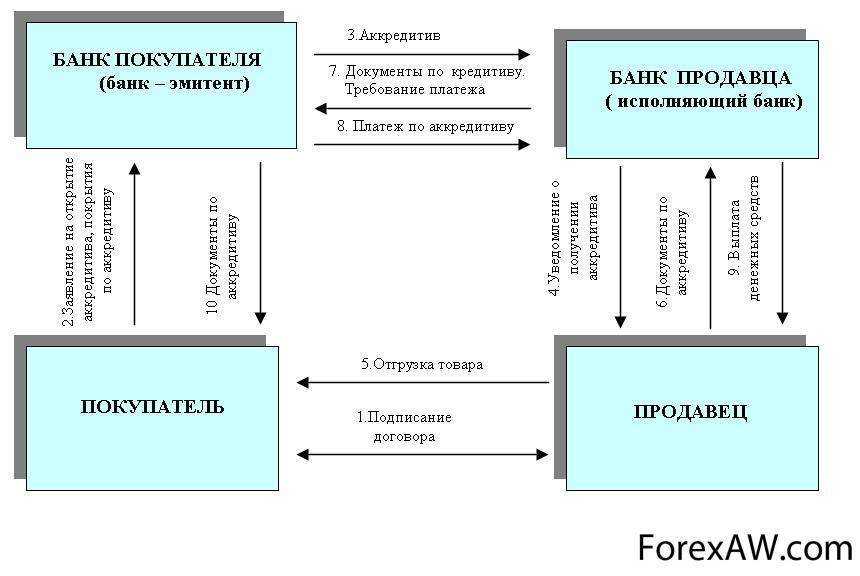

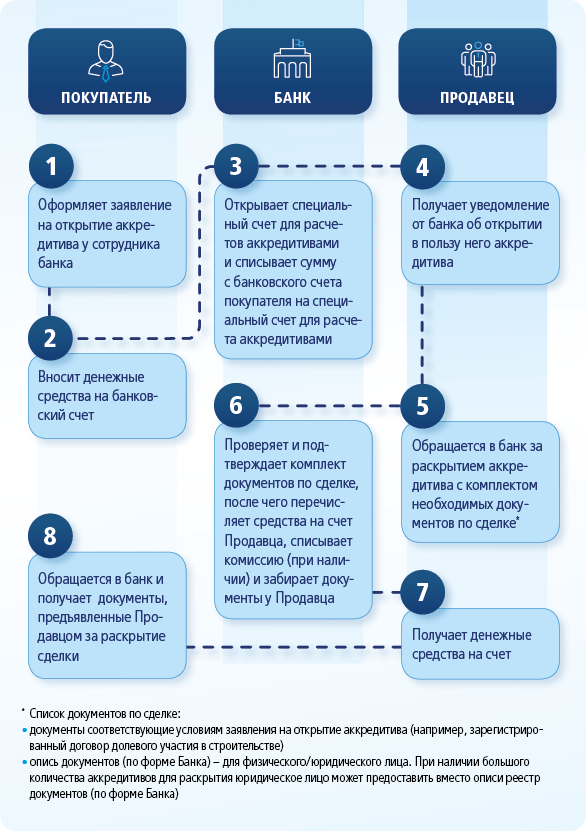

Схема сделки

Далее рассмотрим принцип работы аккредитива и заключение сделки. Аккредитив — безналичная «ячейка». Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива.

Далее рассмотрим принцип работы аккредитива и заключение сделки. Аккредитив — безналичная «ячейка». Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива.

Нужно заранее согласовать с банком, который откроет аккредитив, условия расчетов, указанные в договоре купли-продажи.

В банке открывают специальный аккредитивный счет (ее открывает покупатель жилья), на который поступают деньги за покупку. После их перечисляют на корреспондентский счет банка-исполнителя. Наличие текущего счета в банке, открывающем аккредитив, обязательно.

Перед этим:

- составляется и подписывается договор купли-продажи, который предусматривает расчет через аккредитив;

- покупатель подает заявление в банк, где просит открыть ему аккредитив.

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив.

В договоре купли-продажи через аккредитив указывают:

- банк, открывающий аккредитив покупателю (банк-эмитент);

- банк, выдающий продавцу деньги (банк-исполнитель);

- получатель «забронированных» денег;

- документы, которые продавец обязан предоставить банку, а также срок передачи документов;

- кто несет расходы по открытию аккредитива;

- срок, в который покупатель должен открыть аккредитив и внести на него денежные средства;

- ответственность за нарушение срока (размер неустойки).

Стороны заранее решают, будут ли они работать с одной банковской организацией или с разными. Если продавец открывает счет в том же банке, в котором оформляется аккредитив, этот банк будет исполнителем и эмитентом одновременно.

После открытия счета и внесения денег банк-эмитент должен проинформировать об этом продавца. С моменты внесения покупателем денег его обязательства по договору купли-продажи считаются исполненными.

Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать недвижимость в собственность плательщика).

Возможно, стороны договорятся, что ему нужно представить и другие документы. Исполняющая кредитная организация проверяет их несколько дней. Когда банк убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Как только квартира переходит в собственность покупателя, и продавец предоставит документы, зарезервированные деньги ему перечислят на банковский счет.

Схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Такая схема расчетов уместна не только при сделках с недвижимостью.

Схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Такая схема расчетов уместна не только при сделках с недвижимостью.

Ее можно использовать при любых операциях, которые связаны с покупкой товаров и оказанием разных услуг, если они не связаны с предпринимательской деятельностью частного лица.

Так можно заплатить за автомобиль, получить дорогие медицинские услуги. Основное – согласие сторон на проведение расчетов подобным образом.

Схема расчетов

Сама

схема расчетов напоминает замкнутый цикл и характеризуется взаимодействием

партнёров при помощи банковских организаций. Чтобы отобразить классическую

схему аккредитива, далее мы предлагаем рассмотреть её по пунктам:

Предположим, вы являетесь покупателем квартиры на вторичном рынке жилья. Чтобы выкупить квартиру у продавца, необходимо отправиться в отделение банка и заключить договор на открытие аккредитива. Для этого необходимо заполнить заявление, выданное сотрудниками банка в строго установленном порядке;

Клиент далее должен открыть счёт. Он может быть как карточным, так и текущим, разницы нет. После открытия счёта, покупатель квартиры перечисляет ту сумму, которая установлена в договоре

Обращаем ваше внимание на то, что на этапе оформления заявки стоит сразу определиться с видом аккредитива, от этого будет зависеть, сколько средств стоит сразу положить на счет. Номер счета следует так же указать в договоре;

Банк принимает поступившие на счёт деньги и отправляет уведомление банковской организации, в которой обслуживается получатель денежных средств

На его имя открывает специальный счет под маркировкой «аккредитив»;

Далее на этот аккредитивный счет поступает сумма;

Получатель денежных средств обязан предоставить четыре пакета документов, установленных договором. Один из них находится в банке, второй отправляется банку партнёру, третий покупателю квартиры, а четвертый может понадобиться в том случае, если в процессе сделки фигурируют третьи лица;

Как только банк проверит предоставленные документы на подлинность и безопасность, средства с одного счета перейдут на другой.

Прежде чем принять решение об использовании аккредитива в качестве инструмента для эффективного проведения сделки, партнёрам необходимо проговорить все основные моменты, связанные со сделкой купли-продажи и составить договор.

Как только соглашение будет проработано и юридически оформлено, можно отправляться в банк.

Запомнить

- Аккредитив — это посредничество банка в крупной сделке. Как банковская ячейка, но всё без наличных. Аккредитив подойдёт для продажи квартир и покупки дорогих товаров и услуг, в том числе у юрлиц.

- Аккредитив защищает и продавца, и покупателя. Банк заблокирует средства покупателя на счету и проверит документы продавца перед оплатой.

- Аккредитив можно оформить за 10 минут и провести сделку за день.

- Услуги банка в сравнении с дорогой сделкой стоят недорого — 2–5 тыс. руб. по сделкам физлиц и 2,5–15 тыс. руб. по сделкам с юрлицами.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

Стороны, участвующие в аккредитиве

Как и следовало ожидать, есть несколько групп, вовлеченных в любую сделку с аккредитивом. В зависимости от типа сделки, над которой вы работаете, в ее оформлении может быть до 10 различных участников:

- Кандидат. Заявитель является покупателем в сделке, которая включает аккредитив. Так как покупатель обращается в банк за кредитом и одобрением, которое делает транзакцию неудачной, его называют заявителем. В своем заявлении они должны доказать, что являются надежным партнером. Заявитель несет ответственность за отправку средств в банк-эмитент, чтобы дать получателю (то есть продавцу) причитающиеся деньги.

- Бенефициар. Им является продавец в аккредитиве транзакции. Эта сторона обычно запрашивает аккредитив как часть процесса оплаты и в конечном итоге получает средства, которые приходят вместе с ним.

- Банк-эмитент. Он проверяет, утверждает полномочия заявителя и удерживает деньги, указанные в аккредитиве. Банк-эмитент обычно находится в стране заявителя, так как он работает в тесном контакте с покупателем и обрабатывает международный конец сделки. Банки-эмитенты будут работать с банком-переговорщиком, который находится на родине продавца.

- Банк переговоров. Банк, ведущий переговоры, обрабатывает все детали фактического получения оплаты продавцом и работает на стороне бенефициара сделки. Бенефициар предоставляет документы и информацию банку ведения переговоров, который затем будет выступать в качестве посредника с банком-эмитентом.

- Подтверждающий банк. Он предлагает гарантию платежа бенефициарам после выполнения требований аккредитива. Это может быть переговорный банк или третья сторона, в зависимости от условий аккредитива.

- Авизующий Банк. Он получает аккредитив, участвующий в сделке, и сообщает бенефициару, когда письмо утверждено банком заявителя. Это также может быть тот же банк, что и ведущий и/или подтверждающий банк.

- Посредник. Посредник делает то, что вы можете предположить, основываясь на его названии. Посредники обычно связывают заявителей и бенефициаров, чтобы помочь им заключить сделку, и могут облегчить создание аккредитива, чтобы все прошло гладко.

- Экспедитор. Экспедиторские компании облегчают международные перевозки и управляют логистикой доставки товаров за границу.

- Грузоотправитель. Грузоотправители обрабатывают фактическую передачу посылок и товаров от получателя заявителю.

- Юрисконсульт. Адвокаты могут принять участие в процессе с составлением и рассмотрением условий аккредитива. Обычно хорошей идеей является привлечение юристов к таким сделкам, чтобы убедиться, что язык соглашения выглядит хорошо, юридически приемлемо и что он снижает риск для любой из сторон.

Общие моменты и особенности акцептного аккредитива

В том случае, когда покупатель располагает достаточной суммой на депозите в своём банке, он выставляет аккредитив на эту сумму, поручая банку оплатить поставленный от поставщика товар. Если средств на депозите недостаточно, банк-эмитент может предоставить для оплаты по аккредитиву кредит. Поскольку на счёте покупателя достаточно собственных и кредитных средств на обеспечение аккредитива, он называется покрытым.

Кроме того, аккредитивы могут быть отзывными и безотзывными. Отзывной аккредитив может быть в любое время отозван банком-эмитентом. При этом отзыв осуществляется без согласования с поставщиком, что зачастую становится для него полной неожиданностью. Возможность отзыва аккредитива значительно снижает уровень доверия между поставщиком и получателем продукции.

Впрочем если по каким-то причинам исполняющий банк не получает сообщения об отмене сделки, он обязан её оплатить, как только условия торгового соглашения будут выполнены.

Поскольку отзывные аккредитивы не вызывают большого доверия у представителей российского бизнеса, то наибольшее распространение на территории России получили их безотзывные собратья, которые не могут быть отозваны банком-эмитентом ни при каких обстоятельствах. Преимущества данного финансового документа перед всеми другими налицо. Наиболее удобным его вариантом является депонированный покрытый аккредитив, поскольку для его оплаты не требуется привлечение сторонних банков

Отличия аккредитива от аналогичных методов оплаты

Аккредитив является одним из безопасных методов расчёта. Наряду с ним для этой же цели применяются эскроу и передача денег через банковскую ячейку. Однако между ними имеются различия.

Безопасные расчёты по аккредитивам происходят в безналичной форме. Существует возможность прибегнуть к аналогичной схеме расчётов при заключении сделок между частными лицами. В таком случае деньги кладутся в банковскую ячейку, а выдаются при предоставлении соответствующих документов.

Такой вариант может использоваться при продаже квартиры. В этой ситуации банк обеспечивает доступ к ячейке, но не отвечает за её содержимое. В соответствии с полученными документами он даёт доступ к ней продавцу, но не гарантирует, что там содержится нужная сумма. За это отвечает покупатель. Расчёт производится наличными деньгами, в отличие от аккредитива, обеспечивающего перечисление средств с одного банковского счёта на другой.

Эскроу предназначено для безналичных платежей. В этом случае схема расчёта аналогична аккредитиву. Здесь также происходит блокировка денег на счёте. Затем, после предоставления подтверждающих документов, они передаются продавцу. Однако при использовании этих вариантов имеются следующие отличия:

- При работе с эскроу не допускается применение векселей. В случае использования аккредитива вместо денег может быть предоставлен вексель, если это не противоречит договорённостям между сторонами.

- Получить разблокированные средства, если применяется эскроу, может только продавец. По аккредитиву это может быть указанное продавцом третье лицо.

- Иногда может возникнуть необходимость в отмене платежа. Аккредитив, если он не является безотзывным, можно отозвать, эскроу — нет.

В рассматриваемых случаях у банка различный уровень ответственности при контроле выполнении условий сделки. При применении аккредитива ему достаточно получить ранее оговоренные документы. Когда используется эскроу, он дополнительно должен непосредственно проверить факт выполнения сделки.

Виды аккредитива

Банковский аккредитив, как оказалось, имеет несколько видов. Они различаются в зависимости от полномочий банка и количества сторон. Более подробно эта информация представлена в таблице:

| Вид аккредитива | Описание |

|---|---|

| Отзывной | Такой вид аккредитива отличается тем, что банковское учреждение имеет право закрыть счет в одностороннем порядке при наличии письменного заявления от плательщика. Оформляется крайне редко, так как у продавца отсутствуют гарантии. |

| Безотзывной | Самый распространенный вид. В данном случае у покупателя нет возможности отозвать денежные средства. И после предоставления соответствующих документов, продавец получит деньги. |

| Подтвержденный | Данный вид наиболее удобен в первую очередь для покупателя. Банк обязуется перевести необходимую денежную сумму на счет продавца даже при отсутствии денег на счете плательщика. Естественно, что при этом у банка повышаются риски, а значит, возьмется дополнительная комиссия. |

| Неподтвержденный | Денежные средства перечисляются на счет продавца только при их поступлении от покупателя. |

| Покрытый | Означает, что банк покупателя обязуется перечислить денежные средства на счет получателя в определенный период времени. |

| Непокрытый | При межбанковском переводе денежные средства сначала поступают на корреспондентский счет, а затем уже непосредственно на счет получателя. При непокрытом аккредитиве банк покупателя разрешает банку продавца списать положенные деньги с корреспондентского счета. |

| Резервный | Такой вид больше напоминает банковскую гарантию. Его суть заключается в том, что если покупатель нарушит условия договора, то банк за счет собственных средств обязуется выплатить продавцу всю сумму. |

| Револьверный | Вид аккредитива наиболее актуален при оплатах с фиксированным графиком. Его открывают не на всю сумму покупки, а только на ее часть. После того, как покупатель внесет выплату, то такое соглашение будет возобновлено до ранее оговоренной цифры. |

| С красной оговоркой | Согласно такому соглашению банк покупателя может дать распоряжение банку получателя произвести зачисление денежных средств еще до предоставления документов, подтверждающих, выполнение условий договора купли – продажи. |

Как видно из представленной информации существует целая масса видов банковских аккредитивов. Для того чтобы подробнее ознакомиться с каждым из них, и подобрать наиболее удобный для себя, следует обратиться в уполномоченное отделение банка, в котором планируется оформить соглашение, зайти на официальную страницу в интернете, или позвонить на горячую линию учреждения.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Как правильно написать расписку о получении денежных средств? — здесь больше полезной информации.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее

Вас заинтересует эта статья — Ипотека с господдержкой – что это значит?

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

– оцените статью, 2.90 / 5 (кол-во голосов — 31)

You need to enable JavaScript to vote