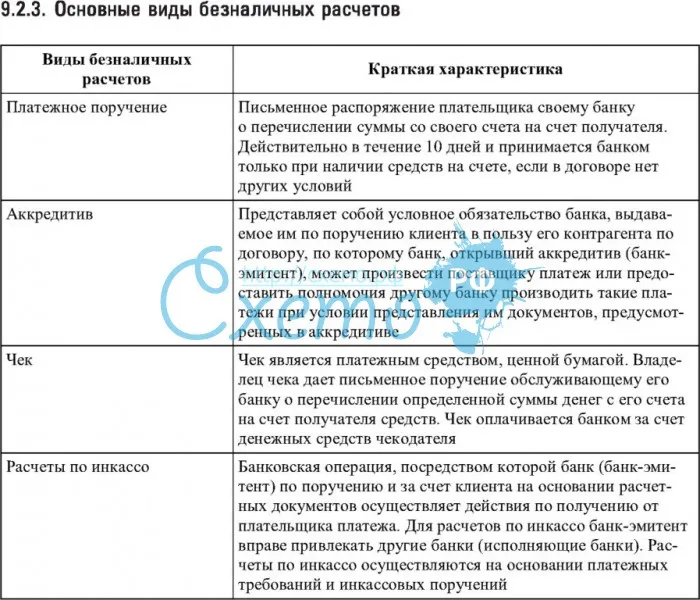

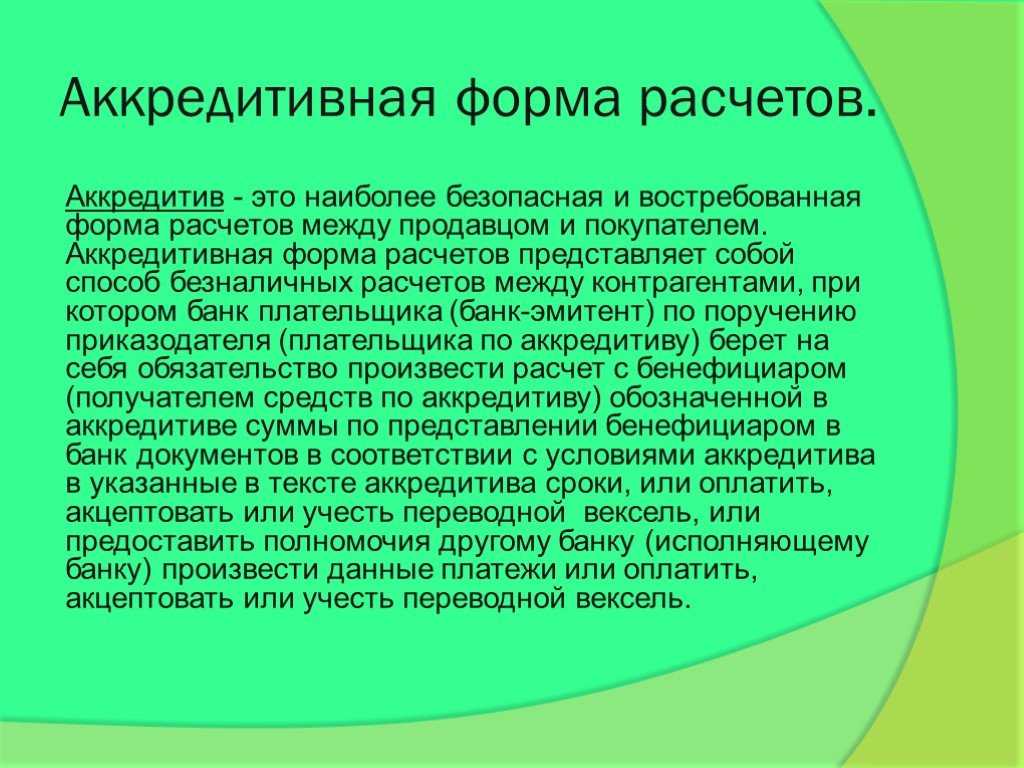

Определение

Что такое аккредитив простыми словами? Это виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу.

В аккредитиве отражаются порядок расчета, условия оплаты, извещения сторон.

Во время сделок с недвижимостью стороны стараются защитить себя от недобросовестного контрагента. Аккредитив в банке при покупке квартиры обеспечивает максимальную безопасность при взаиморасчетах.

Банк сам становится гарантом исполнения договора между покупателем и продавцом недвижимости.

Схема сделки

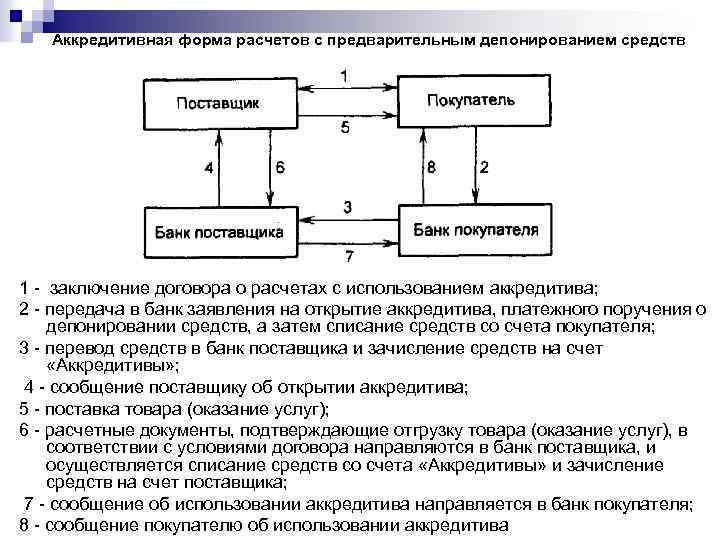

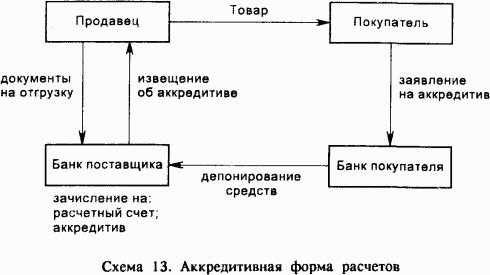

Далее рассмотрим принцип работы аккредитива и заключение сделки. Аккредитив — безналичная «ячейка». Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива.

Нужно заранее согласовать с банком, который откроет аккредитив, условия расчетов, указанные в договоре купли-продажи.

В банке открывают специальный аккредитивный счет (ее открывает покупатель жилья), на который поступают деньги за покупку. После их перечисляют на корреспондентский счет банка-исполнителя. Наличие текущего счета в банке, открывающем аккредитив, обязательно.

Перед этим:

- составляется и подписывается договор купли-продажи, который предусматривает расчет через аккредитив;

- покупатель подает заявление в банк, где просит открыть ему аккредитив.

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив.

В договоре купли-продажи через аккредитив указывают:

- банк, открывающий аккредитив покупателю (банк-эмитент);

- банк, выдающий продавцу деньги (банк-исполнитель);

- получатель «забронированных» денег;

- документы, которые продавец обязан предоставить банку, а также срок передачи документов;

- кто несет расходы по открытию аккредитива;

- срок, в который покупатель должен открыть аккредитив и внести на него денежные средства;

- ответственность за нарушение срока (размер неустойки).

Стороны заранее решают, будут ли они работать с одной банковской организацией или с разными. Если продавец открывает счет в том же банке, в котором оформляется аккредитив, этот банк будет исполнителем и эмитентом одновременно.

После открытия счета и внесения денег банк-эмитент должен проинформировать об этом продавца. С моменты внесения покупателем денег его обязательства по договору купли-продажи считаются исполненными.

Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать недвижимость в собственность плательщика).

Возможно, стороны договорятся, что ему нужно представить и другие документы. Исполняющая кредитная организация проверяет их несколько дней. Когда банк убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Как только квартира переходит в собственность покупателя, и продавец предоставит документы, зарезервированные деньги ему перечислят на банковский счет.

Схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Такая схема расчетов уместна не только при сделках с недвижимостью.

Ее можно использовать при любых операциях, которые связаны с покупкой товаров и оказанием разных услуг, если они не связаны с предпринимательской деятельностью частного лица.

Так можно заплатить за автомобиль, получить дорогие медицинские услуги. Основное – согласие сторон на проведение расчетов подобным образом.

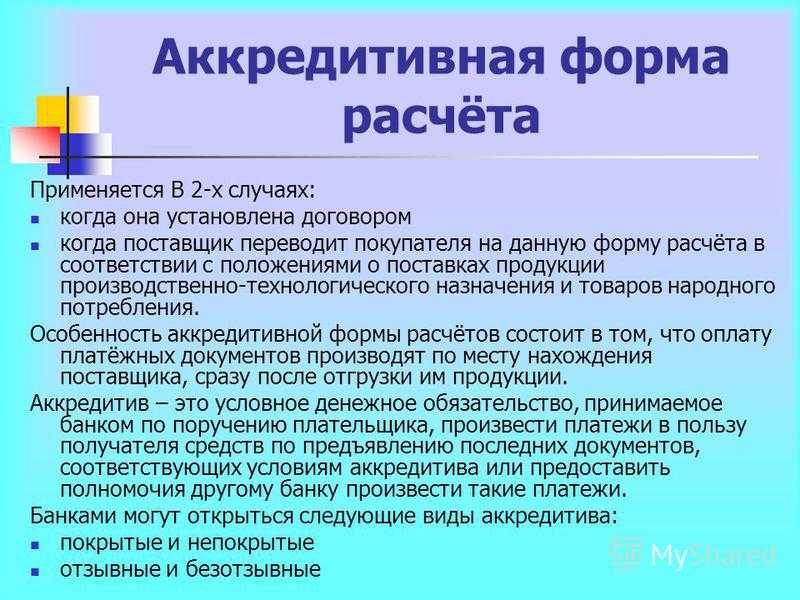

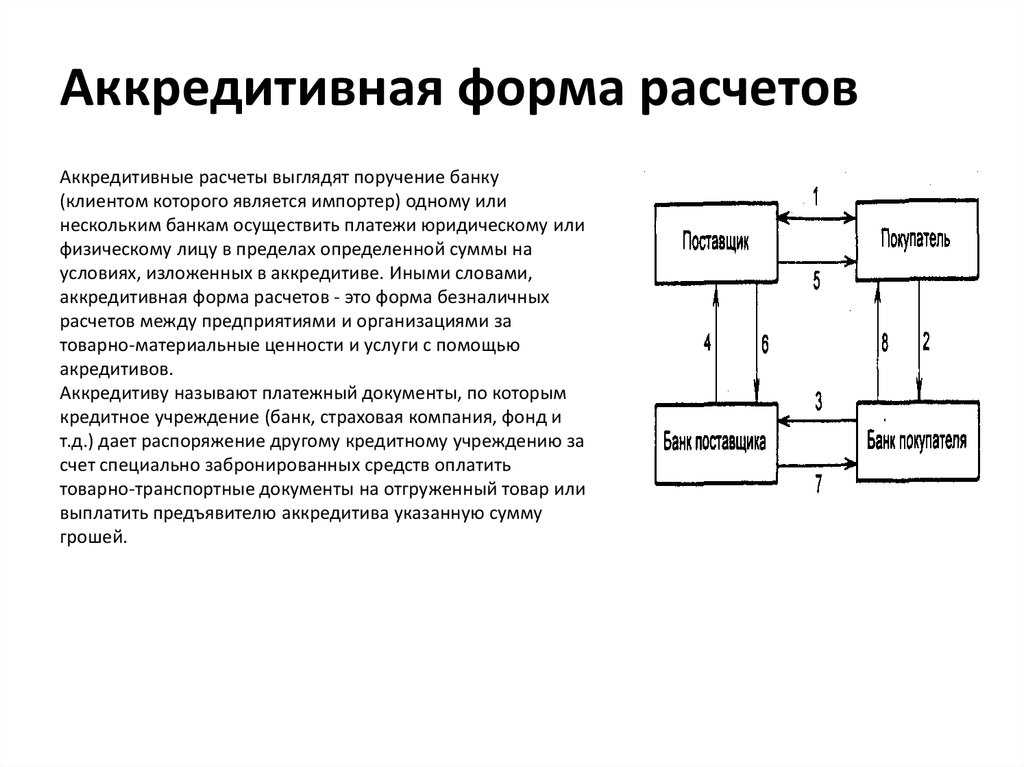

Сущность аккредитивной формы расчетов

Определение 1

Аккредитив представляет собой поручение банка-эмитента (покупателя) финансовому учреждению поставщика об оплате последним продукции на условиях, которые предусмотрены в аккредитивном заявлении покупателя против представленных поставщиком документов, подтверждающих поставку продукции в соответствии с условиями, указанными в данном контракте.

Данная форма безналичных расчетов, хоть и является наиболее сложной, но, в то же время, считается самой надежной. Аккредитив применяется в случае, если продавец и покупатель продукции друг от друга значительно отдалены или же им необходим надежный посредник посреднике для осуществления сделки (например, ввиду незначительного опыта сотрудничества).

Статья: Аккредитивная форма безналичных расчетов

Найди решение своей задачи среди 1 000 000 ответов

В подобной ситуации, аккредитив может обеспечить контрагентам следующие преимущества:

- получение краткосрочного займа

- надежность в правовом плане

- гибкие условия платежей

В каких ситуациях используют аккредитив

Использовать аккредитив могут не только организации, но и физические лица. Применяется такая процедура расчётов и во внешней торговле между странами.

Крупные сделки между физлицами

Аккредитивная форма расчётов может использоваться между двумя частными лицами, чаще всего она требуется при покупке жилья или другой недвижимости. Не запрещено применять её и в сделках с другим имуществом, например, транспортными средствами, материалами, товарами.

С помощью аккредитива жильё можно покупать и на первичном, и на вторичном рынке. Использовать его могут не только банки и девелоперы, но и покупатели, которые приобретают недвижимость за собственные средства.

Аккредитив можно задействовать в договорах разного типа:

- купли-продажи;

- долевого участия;

- уступки права требования.

По таким аккредитивам вносят запас времени, поскольку исполнение обязательств подтверждается сменой собственника. То есть к обычному сроку добавляют в среднем до 1–3 месяцев, при этом законом это не регулируется.

Часто сделка происходит в безналичной форме, продавцу и покупателю необязательно встречаться в одном банке. Они могут проживать в разных городах и оформить аккредитивный счёт каждый в своём банке: предоставить документы в один, а проверит их на соответствие другой.

И для продавца, и для покупателя такая форма финансирования удобна тем, что для оформления не всегда нужно посещать офис, но, например, Сбербанк, запрашивает выписку из реестра самостоятельно и раскрывает аккредитив автоматически – как только произойдёт переход права собственности, продавец получит деньги на свой счёт.

Операции между юрлицами внутри России

Договор аккредитива могут заключать и юрлица. В основном они используют эту форму расчётов в крупных сделках, например, когда продают долю компании или пакет акций, а также делают крупную закупку продукции, материалов.

Пример – одна компания решает приобрести у другой партию оборудования. Юрлица могут находиться в разных городах страны, даже если они в одном, но раньше не сотрудничали, удобнее использовать аккредитив и банк в качестве посредника. Составляется договор, открывается специальный счёт, на который покупатель переводит деньги. Они лежат там до тех пор, пока покупатель не представит документы о получении товара. Сразу после этого средства переводятся на расчётный счёт продавца.

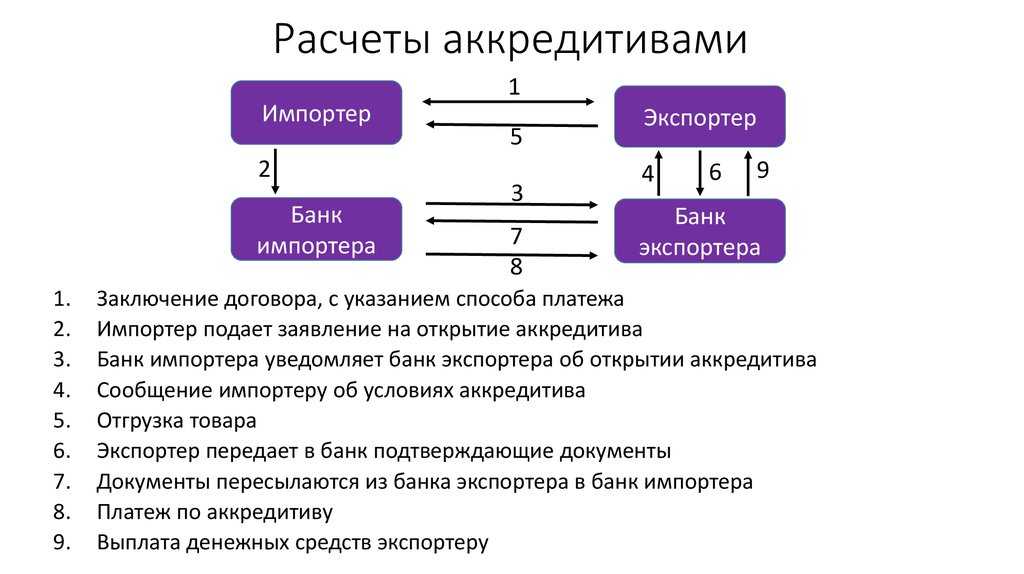

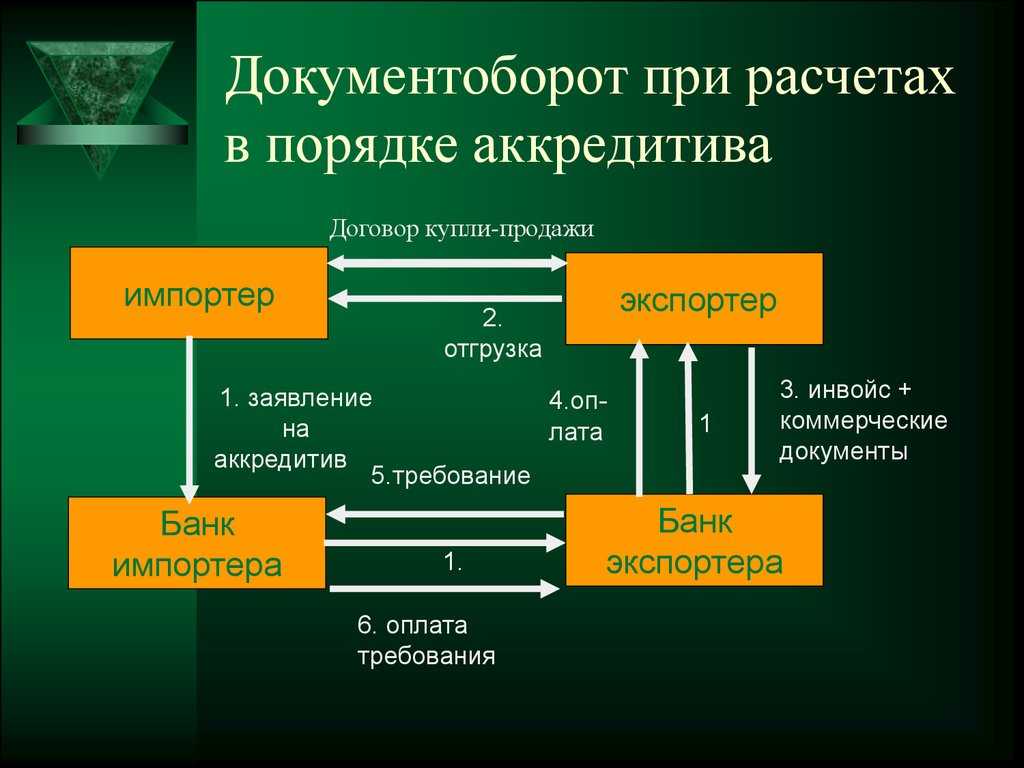

Внешняя торговля

В трансграничных операциях появляется много участников. Кроме бенефициара и аппликанта, в международной сделке участвуют два банка – экспортёра и импортёра. Эти банки находятся в разных странах, документы продавца и покупателя проверяются обеими организациями. Иногда в сделках участвует ещё и банк-корреспондент в третьей стране.

Внешнеторговые контракты с передачей оплаты по аккредитиву требуют грамотного юридического сопровождения. Ошибки в описании условий раскрытия аккредитива могут привести к проблемам.

Как оформить договор аккредитива

Надо различать основной договор между покупателем и продавцом, где аккредитация упоминается в качестве формы расчета, и заключение с банком соглашения на открытие аккредитования. Чтобы открыть аккредитив в Сбербанке по покупке недвижимости, нужно быть физическим лицом, имеющим гражданство России, быть клиентом СБ РФ.

В заявлении требуется указать все существенные условия: тип аккредитации, срок, на который планируется ее открыть, указать точную сумму, которую надо задействовать при сделке, внести данные о покупателе и продавце и указать все документы, которые нужны для получения денег.

Какие документы нужны

Для проведения процедуры открытия аккредитации при покупке жилья в обязательном порядке предоставляются паспортные данные участников договора сделки на куплю квартиры, если это физические лица, номера счетов, с которых будет осуществляться перевод средств, нотариально заверенный договор, являющийся основанием для данной формы расчетов, в котором четко указан список документов.

Образец договора

Если предусматривается аккредитационный метод расчетов, то договор о купле-продаже недвижимости должен содержать следующие данные:

- Фамилию, имя, отчество, все паспортные данные, включая место и дату рождения участников соглашения.

- Все данные о квартире, доме, иному жилью, которое является причиной заключения договора – адрес, общая и жилая квадратура, количество комнат.

- Данные, согласно которым квартира находится в законной собственности владельца (свидетельство о регистрации, номер записи ЕГРПНиС).

- Прописью и цифрами сумму, в которую недвижимость оценивается при покупке.

- Вид аккредитования, срок действия, наименование выпускающей и принимающей деньги финансовой структуры.

- Кто оплачивает расходы по открытию и закрытию аккредитования.

Виды аккредитивов

-

Отзывный аккредитив

Может быть аннулирован или его условия могут быть изменены без уведомления продавца.

-

Безотзывный аккредитив

Не может быть аннулирован и его условия не могут быть изменены без согласия заинтересованных сторон.

-

Переводной (трансферабельный) аккредитив

Продавец, не являющийся поставщиком всей партии товаров передает свои права на получение средств полностью или частично третьим лицам и дает соответствующие указания исполняющему банку.

-

Гарантийный (резервный) аккредитив

Представляет собой гарантию обеспечения платежа, если покупатель по резервному аккредитиву не выполняет своих обязательств по контракту.

-

Револьверный (возобновляемый) аккредитив

Применяется при регулярных поставках товара. Сумма аккредитива по мере выплат автоматически пополняется в рамках установленного общего лимита и срока действия аккредитива.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

Обязательно исследуйте пункт «Оплата услуг»

Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково

Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

Дополнительная юридическая помощь и поддержка от банка

Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Основные виды международных аккредитивов: отзывной и безотзывной, резервный и другие

- безотзывные и отзывные (чаще встречаются именно первый вариант);

- подтверждённые или без подтверждения;

- покрытые (их иногда называют депонированными), гарантированные (непокрытые).

Рассмотрим каждый вид подробнее:

- Отзывной аккредитив — документ, который можно аннулировать банком или плательщиком, который его выписал. На данный момент все аккредитивы безотзывные (соответственно с УОП 600). Среди международных аккредитивов крайне редко производится покрытие, поэтому покрытый аккредитив в сделках не встречается. Исключением является вариант подтверждения аккредитива, открываемый банком-эмитентом, без установленных лимитов подтвердителем.

- Безотзывной покрытый аккредитив – документ, содержимое которого никто не властен аннулировать (отозвать).

- Подтверждённый аккредитив – документ, согласно правилам которого сторонний банк в качестве маленького дополнения к обязательствам эмитента возводит на себя обязательство передать платёж бенефициару (обязательно учитывается условие предъявления всех бумаг, соответствующих условиям обязательства). В случае, когда для другого банка расчёт не предусмотрен, аккредитив выступает неподтверждённым по виду.

- Депонированный аккредитив – это такой расчёт, полный объём суммы которого должен быть переведён на счёт покрытия посредством денег плательщика или же оформленного кредита в банке бенефициара.

- Гарантированный – расчёт, в процессе открытия которого эмитент не осуществляет перевод денег в пользу банка бенефициара, он даёт ему полное право списывать требуемую сумму в обозначенных пределах корсчёта, принадлежащего ему, или договаривается о совершении оплаты иным способом. Все крупные банки поддерживают между собой открытые кредитные линии, что делает по умолчанию все аккредитивы непокрытыми.

Расчёты по аккредитиву регулируются гл. 46 ч. 2 ГК и гл. 6 от 19.06.12.

Другие типы аккредитивов

Согласно способам исполнения, расчёты бывают с платежом при подаче документов, с платежом отсроченным, с акцептом тратт. Различают следующие типы документов:

С красной оговоркой – расчёт, согласно которому поставщику представляется определённая сумма авансом, прежде чем предоставляются отгрузочные документы, являющие собой свидетельство о выполнении обязательств. Денежный платёж проводится против предоставления документов (согласно условиям) бенефициаром. В прошлом столетии аккредитивы производились в виде бланка письма

Оговорка, благодаря своей важности, строго выделялась красным в документе. Так и произошло данное название

Сегодня термин скорее выступает профессиональным жаргоном.

Револьверный – расчёт, который открывают частично на сумму платежей и возобновляют автоматически по мере проведения расчётов за каждую товарную партию. Открывается подобный расчёт при выполнении равномерных, растянутых во времени, поставок. Главная его цель – снизить указанную изначально сумму.

Трансферабельный (переводной) – форма расчёта, которая предусматривает возможность осуществлять частичный перевод с пользой для других бенефициаров.

Циркулярный – позволяет получать денежные средства в пределах кредита в любом банке-корреспонденте учреждения, выдавшего клиенту данный расчёт.

Резервный аккредитив (альтернативное название «Stand-By») – является разновидностью гарантии банка, которая носит строго документарный характер (допускается представление других документов, помимо требования платежа) и полностью подчиняется пакету документов Международной палаты торговли для аккредитивов. Обязательства такого вида применимы с целью финансирования торговли международного уровня с теми странами, в которых запрещается применение в процессе торговых сделок банковских гарантий, например, США.

Кумулятивный – позволяет приказодателю зачислять неистраченную денежную сумму текущего расчёта к сумме нового, открываемого тем же банком, тогда как по правилам некумулятивного обязательства оставшаяся сумма возвращается эмитенту для того, чтобы пополнить счёт приказодателя.

Депозит нотариуса

Передавать деньги при покупке жилья можно через депозит нотариуса. Изначально депозит нотариуса – это принятие нотариусом денежных средств и/или ценных бумаг от должника для последующей передачи их кредитору. Однако с 1 января 2015 года появилась возможность использования депозита нотариуса не только как способа расчетов между кредитором и должником, но и при сделках с недвижимостью. Работает схема расчетов через депозит так: покупатель переводит деньги на специальный депозитный счет нотариуса. Затем нотариус, который удостоверяет сделку, сам переведет средства продавцу, как только ее условия будут исполнены, то есть, как только право собственности покупателя будет зарегистрировано в Росреестре. Как мы видим, механизм цивилизованный, предельно простой и надежный.

Положительные и неприятные особенности способа

Как и все банковские услуги, метод имеет ряд достоинств и недостатков. Преимущества аккредитивной формы расчетов состоят в следующем:

- Существует гарантия того, что продавец своевременно выполнит все пункты договора.

- Продавец получит оплату вне зависимости от того, в каком финансовом положении находится покупатель на момент осуществления расчета.

- Покупатель избавляется от необходимости резервировать капитал, чтобы своевременно выплатить необходимую сумму продавцу.

- Банк заинтересован в проведении манипуляции и будет тщательно следить, чтобы все пункты договора были выполнены, а подтверждающая документация соответствовала установленным законом правилам.

- Если сделка не состоится, покупатель сможет получить деньги обратно.

Еще одним достоинством аккредитивной формы расчетов является возможность получения необходимого капитала в долг. Проценты по такому займу ниже, чем плата за использование классических кредитов.

Однако положительные свойства всегда тесно соседствуют с недостатками. Аккредитивная схема расчетом исключением из правила не является. Прибегнув к ней, лицо столкнется с рядом минусов, в список которых входят:

- Чтобы осуществить расчет по данной схеме, придется предоставить дополнительную документацию, которая не требуется при использовании классического метода.

- Покупателю придется понести дополнительные траты на оплату услуг банка.

- Чтобы оформить проведение манипуляции в соответствии с установленными правилами, потребуется дополнительное время.

Еще одним недостатком аккредитивной формы расчетов является тот факт, что некоторые банки устанавливают дополнительные ограничения на проведение процедуры. Например, некоторые кредитные учреждения согласятся сотрудничать с клиентом только в том случае, если убедятся в его платежеспособности.

Банковский аккредитив и его виды

Существуют разные виды банковских аккредитивов, которые могут быть использованы в зависимости от ситуации и потребностей сторон.

- Безотзывный аккредитив — это аккредитив, который нельзя отозвать или изменить без согласия всех сторон. Он обеспечивает непрерывность платежа и защищает продавца от риска неплатежа.

- Покрытый аккредитив — это аккредитив, в котором деньги для оплаты поставки уже находятся на счете банка. Продавец может быть уверен в получении платежа, так как средства уже заморожены.

- Подтверждённый аккредитив — это аккредитив, в котором добавляется подтверждение другим банком. Такой аккредитив является более надежным, так как имеет гарантию платежа от двух банков.

Банковский аккредитив является важным инструментом для обеспечения безопасности и надежности международных сделок. Выбор конкретного вида аккредитива зависит от рисков и предпочтений сторон. Он позволяет продавцу быть уверенным в получении платежа, а покупателю — в получении товаров или услуг в соответствии с условиями сделки.

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

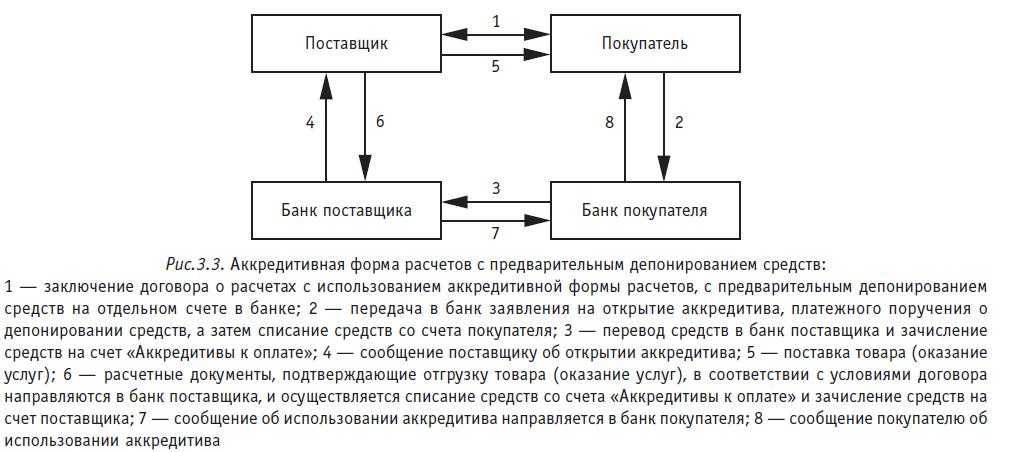

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

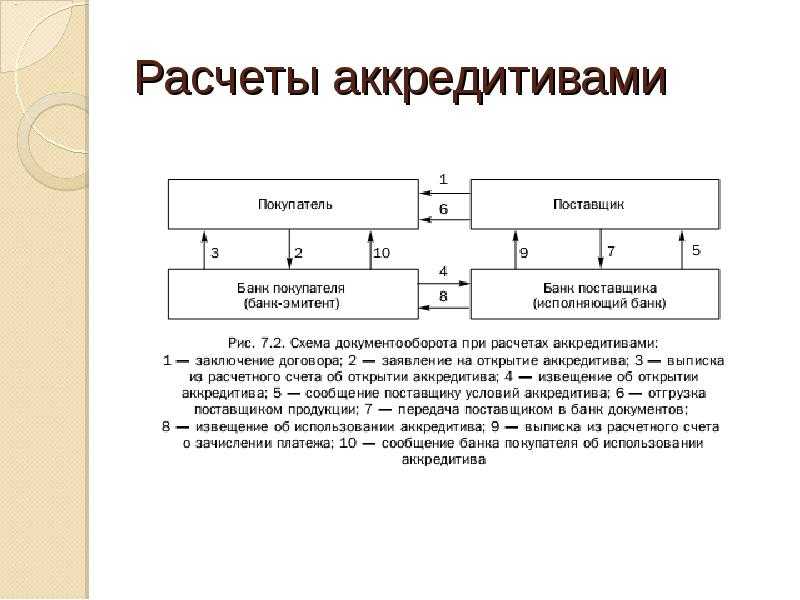

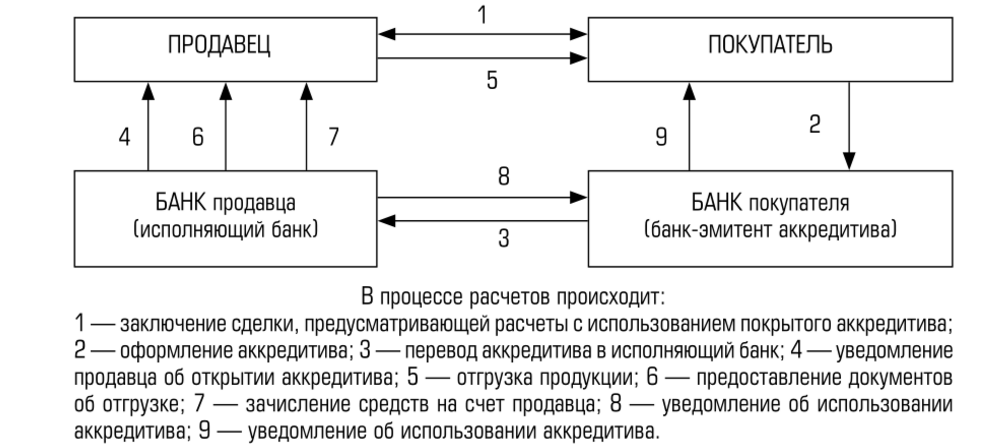

Операции по аккредитивным сделкам

Услуги по сделкам с аккредитивом могут осуществляться в разных вариантах, в зависимости от кредитной организации. Обычно банки осуществляют следующие операции:

Открытие услуги. На основании заявления клиента банк оформляет финансовое обязательство. Для исполнения этого обязательства банк по поручению заявителя обязан перечислить деньги в пользу продавца недвижимости, товаров. Также эмитент вправе поручить исполнение этой обязанности иному банку после проверки всех документов.

Подтверждение обязательства. Кредитная организация выдает гарантию оплаты аккредитива, который был оформлен в другом банке.

Авизование аккредитива – это уведомление банка об открытии, корректировке или отмене аккредитива. Официальное извещение может быть отправлено письмом, при помощи факсимильной связи или через электронные средства связи. На начальном этапе после проверки документов банк сообщает продавцу об открытии счета на указанную сумму

Авизование регулируется нормами закона, поэтому банки уделяют процессу дополнительное внимание, чтобы избежать нарушений.

Исполнение обязательства. Начинается с проверки представленных документов от получателя денежных средств

Если в сделке участвуют две кредитные организации, то исполняющая сторона обязательно осуществляет авизование эмитенту о платеже. Такой порядок возможен при соответствии документов условиям договора. Если документы не удовлетворяют условиям, обязательство не исполняется. Платеж становится возможным после получения согласия от покупателя на прием документов с недостатками.

Итак, система расчета при покупке недвижимости по аккредитиву является надежной гарантией соблюдения условий соглашения. Длительные сроки оформления, выплаты денег и стоимость оправдывают риски, которым подвергаются участники сделок на крупные суммы.

Преимущества аккредитива

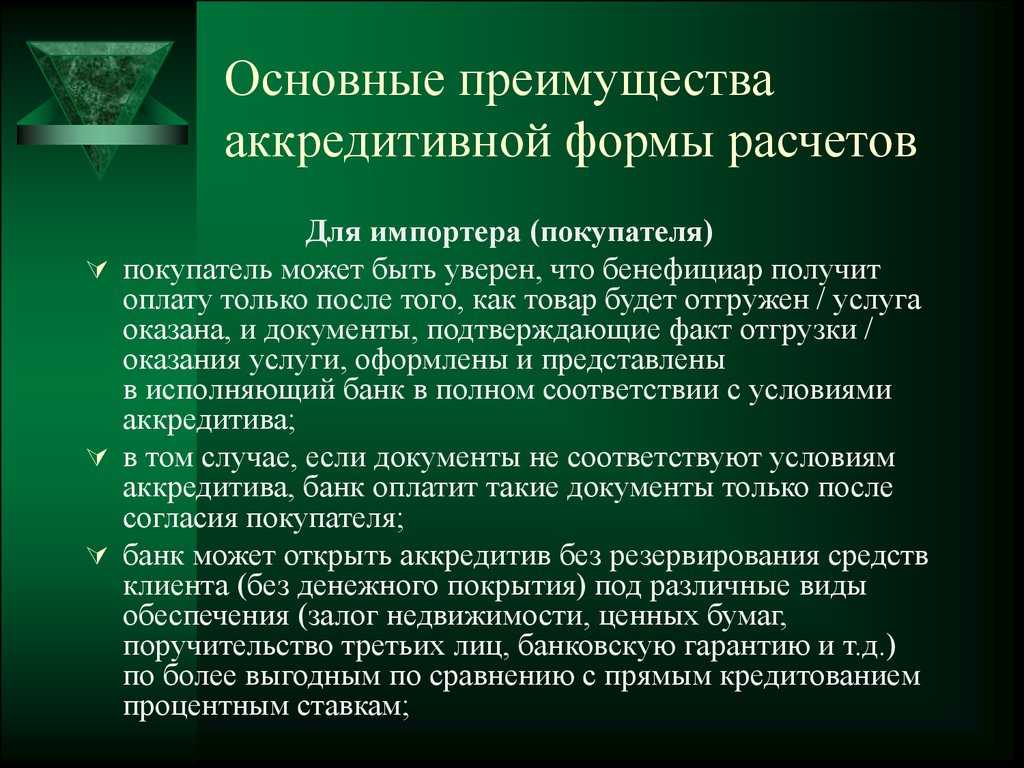

Если использовать аккредитив при покупке недвижимости, то тут имеется целый комплекс преимуществ для обеих сторон сделки. Для продавца это будет гарантия получения денежных средств в полном объеме от покупателя. Деньги будут находиться на аккредитивном счете покупателя уже на момент заключения сделки, поэтому он будет уверен в их сохранности. Банк гарантирует оплату в том случае, если продавец представит все требуемые документы и будет соблюдать условия аккредитива.

Покупатель может рассчитывать на полную гарантию сделки: если по каким-то причинам сделка не состоится, то возврат денежных средств будет произведен в полном объеме. Если продавцом не будет выполнено хоть одно условие аккредитива, то платеж банком не будет произведен.

Покупка недвижимости с использованием аккредитива позволяет не вносить предоплату или оплачивать сделку по частям.

Безналичный способ взаимодействия является безопасным и удобным.

За соблюдением пристально следят третьи лица, то есть банкиры. Если использовать аккредитив при покупке недвижимости, то в правильности и законности его оформления заинтересованы не только участники сделки. в данном случае тоже несут ответственность в соответствии с действующим законодательством. В данном случае гарантировано, что исполняющим банком для оплаты не будут приняты поддельные или не до конца оформленные документы по сделке. Когда гарантом сделки выступает кредитное лицо, то есть используется аккредитив при покупке недвижимости, то это всегда является признаком надежности.

Покрытый аккредитив и его особенности

Покрытый аккредитив — это банковский документ, который обеспечивает гарантию покрытия платежа продавцу со стороны банка-эмитента. Он используется в международных коммерческих операциях, особенно при крупных и сложных сделках, где требуется надежная защита интересов продавца.

Особенностью покрытого аккредитива является то, что его выполнение и осуществление платежа гарантируется не только самим банком-эмитентом, но и дополнительным банком-покрытием. Это значит, что даже в случае, если банк-эмитент не сможет выполнить свои обязательства, платеж все равно будет покрыт другим банком.

Покрытый аккредитив может быть полностью или частично покрыт. Если он полностью покрыт, то это означает, что банк-покрытие гарантирует исполнение всех условий аккредитива в полном объеме. В случае частичного покрытия, банк-покрытие гарантирует исполнение только части условий аккредитива, например, определенной суммы платежа.

Покрытый аккредитив также может быть подтвержденным или неподтвержденным. Подтвержденный покрытый аккредитив означает, что кроме банка-эмитента и банка-покрытия, участвующего в аккредитиве, участвует еще и банк-подтверждатель, который дополнительно гарантирует выполнение обязательств. В случае неподтвержденного покрытого аккредитива, только банк-эмитент и банк-покрытие принимают участие.

Как происходит сделка с аккредитивом?

Обычно оформление аккредитива занимает 10 минут, а сделку можно закрыть за один день. Для оформления нужен паспорт и договор со второй стороной (можно проект). Продавец и покупатель могут находиться в разных городах, оформление доступноонлайн.

Сама сделка проходит в несколько этапов:

- Стороны заключают договор купли-продажи, оказания услуг и т.д. В договоре нужно чётко прописать, какие документы от продавца будут подтверждать сделку. Например, выписка из Росреестра или акт приёмки услуг.

- Покупатель открывает сберегательный счёт и вносит на него сумму, указанную в договоре, и комиссию за открытие аккредитива. Можно, например, договориться с продавцом, и внести сумму пополам — для него аккредитив тоже выгоден. Если у двух сторон счета в разных банках, можно открыть счёт в банке покупателя, а проверять документы по сделке будут сотрудники банка продавца.

- Покупатель подаёт заявление и открывает аккредитив — отдельный от договора документ. В нём прописывают основные условия сделки, в том числе данные основного договора, ФИО, реквизиты и телефон продавца, документы, которые банк примет для совершения сделки, и срок аккредитива.Банк передает аккредитив продавцу, по нему он получит деньги после выполнения договора. Если возникнут вопросы по составлению договора или аккредитива, можно проконсультироваться с сотрудником банка. Например, работники Сбера помогут с оформлениемаккредитивапо телефону или электронной почте.

- Продавец оказывает услугу, поставляет товар или перерегистрирует имущество. После этого отправляет в банк подтверждающие документы, например выписку из Росреестра.

- Банк проверяет документы. Если всё в порядке — переводит деньги продавцу.

Юридическая сторона вопроса

Сейчас рассмотрим юридические аспекты аккредитива. При международных взаимоотношениях он регулируется универсальным документом публикации Международной Торговой Палаты — «Унифицированные правила и обычаи для документарных аккредитивов» (UCP600). Правила работают независимо от нахождения стран продавца и покупателя, особенно при оформлении резервного аккредитива. В тексте отражены требования к порядку работы и критерии проверки документов. Также для резервного аккредитива применяется Международная практика резервных обязательств (публикация Международной Торговой Палаты № 590, редакция 1998г.).

Кроме этих документов банки РБ руководствуются:

- Банковским кодексом Республики Беларусь;

- Постановлением Правления Национального Банка Республики Беларусь № 67 от 29.03.2001 г.

Говоря простыми словами, аккредитив позволяет совершать сделки без привлечения юристов при слабом знании международного законодательства

Это особенно важно при заключении резервного аккредитива между партнерами из разных стран

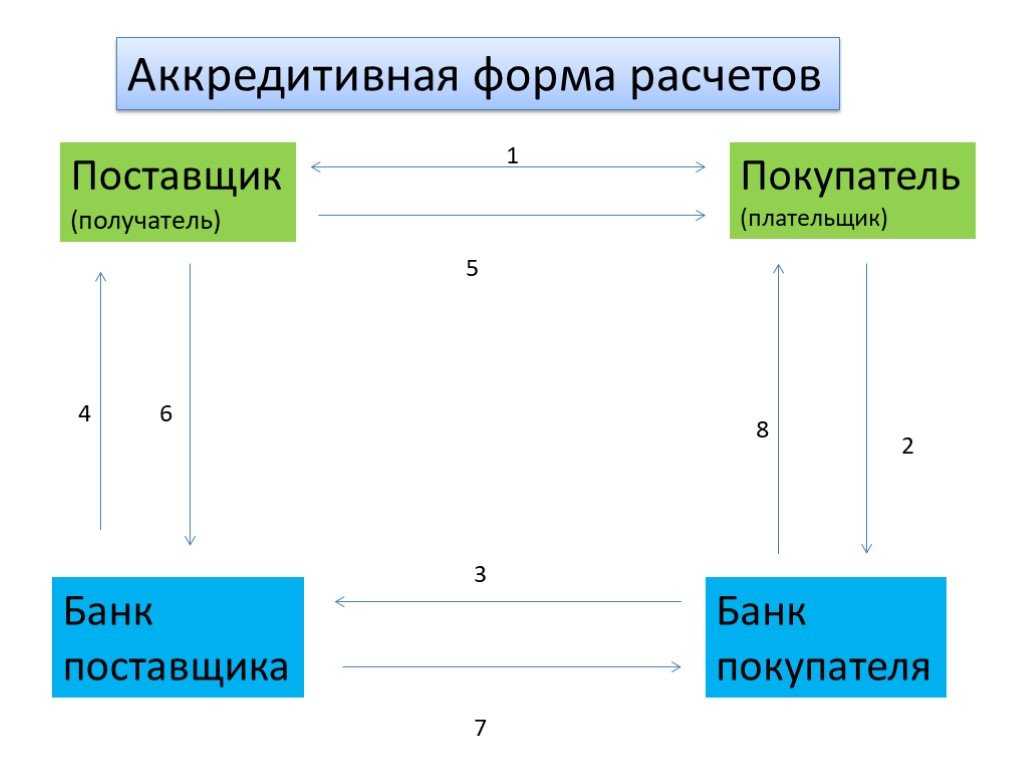

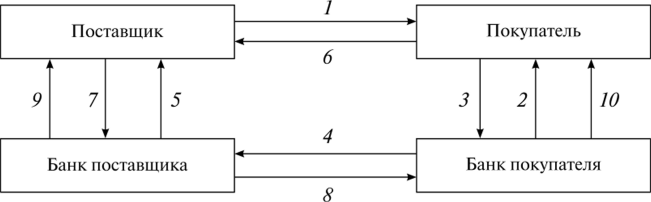

Схема расчетов

Сама

схема расчетов напоминает замкнутый цикл и характеризуется взаимодействием

партнёров при помощи банковских организаций. Чтобы отобразить классическую

схему аккредитива, далее мы предлагаем рассмотреть её по пунктам:

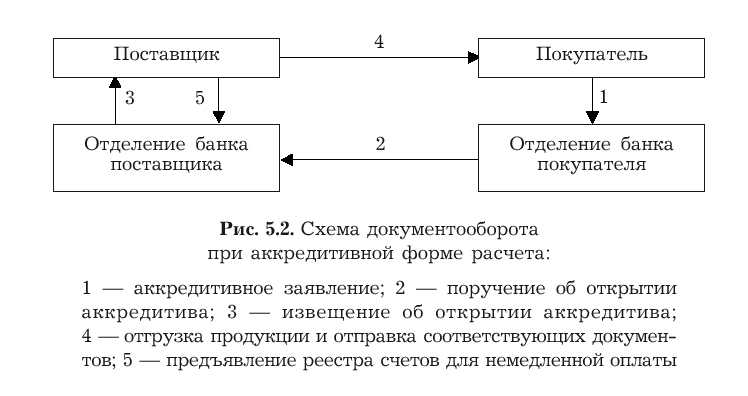

Предположим, вы являетесь покупателем квартиры на вторичном рынке жилья. Чтобы выкупить квартиру у продавца, необходимо отправиться в отделение банка и заключить договор на открытие аккредитива. Для этого необходимо заполнить заявление, выданное сотрудниками банка в строго установленном порядке;

Клиент далее должен открыть счёт. Он может быть как карточным, так и текущим, разницы нет. После открытия счёта, покупатель квартиры перечисляет ту сумму, которая установлена в договоре

Обращаем ваше внимание на то, что на этапе оформления заявки стоит сразу определиться с видом аккредитива, от этого будет зависеть, сколько средств стоит сразу положить на счет. Номер счета следует так же указать в договоре;

Банк принимает поступившие на счёт деньги и отправляет уведомление банковской организации, в которой обслуживается получатель денежных средств

На его имя открывает специальный счет под маркировкой «аккредитив»;

Далее на этот аккредитивный счет поступает сумма;

Получатель денежных средств обязан предоставить четыре пакета документов, установленных договором. Один из них находится в банке, второй отправляется банку партнёру, третий покупателю квартиры, а четвертый может понадобиться в том случае, если в процессе сделки фигурируют третьи лица;

Как только банк проверит предоставленные документы на подлинность и безопасность, средства с одного счета перейдут на другой.

Прежде чем принять решение об использовании аккредитива в качестве инструмента для эффективного проведения сделки, партнёрам необходимо проговорить все основные моменты, связанные со сделкой купли-продажи и составить договор.

Как только соглашение будет проработано и юридически оформлено, можно отправляться в банк.