1.Банковские депозиты

В конце февраля 2022 года Банк России поднял ключевую ставку до 20%, а к сентябрю снизил ее до 7,5%. Вслед за ключевой ставкой менялись и ставки по краткосрочным банковским вкладам.

Для депозитов сроком 30-90 дней ставки по 10-12% в рублях еще актуальны. Для вкладов с большим сроком ставки менее привлекательны, так как к 2024 году инфляция может замедлиться до 4% и Банк России продолжит снижение ключевой ставки.

Банковский депозит – один из самых безопасных вариантов инвестиций. Суммы на банковских счетах размером до 1,4 млн рублей застрахованы Агентством по страхованию вкладов – АСВ. Это касается счетов в любых банках с лицензией на работу в России.

Доходность вкладов следует за ключевой ставкой и, как правило, находится на уровне официальной инфляции, но вряд ли покрывает реальную. Другими словами, депозиты в той или иной мере сохраняют покупательную способность рублевого капитала, но получить заработок с них вряд ли получится.

Плюсы банковских вкладов:

- Минимальные риски, а суммы до 1,4 млн рублей, которые лежат в одном банке, застрахованы.

- Простой и понятный инструмент. Вклады сейчас легко открыть удаленно через приложение банка и настроить начисление процентов на карту.

Минусы банковских вкладов:

- Есть сложность с ликвидностью – вряд ли получится снять деньги досрочно, не потеряв процент.

- Лучше подходит как временный вариант парковки денег и для подушки безопасности, но не как инвестиция на долгий срок. Ведь проценты почти наверняка не будут перекрывать реальную инфляцию, и капитал со временем будет ослабевать. Таким образом, это один из лучших вариантов на короткий срок.

Риски по рублевым вкладам – девальвация рубля и ускорение инфляции. Открывая долгосрочный вклад, вы фиксируете текущую ставку и курс рубля по отношению к иностранным валютам.

В апреле 2022 года рублевый вклад можно было открыть по ставке 17%, а доллар стоил 80 ₽, хотя перед этим на панических настроениях взлетал до 120 ₽. В начале декабря доллар стоил уже 61 ₽ при ключевой ставке 7,5 %. В сентябре 2023 года ключевая ставка выросла до 12%, а доллар стоит около 96 ₽. Это еще раз говорит в пользу диверсификации капитала по нескольким валютам.

Облигации

Процентная ставка по купону будет зависеть от надежности эмитента, длительности обращения бумаги и виду начисляемых купонов.

Для непосвященных — это немного муторно и непонятно (на самом деле просто охренеть как, разбираться с нуля). Что такое купонная доходность и от чего она зависит, чем отличается номинальная стоимость от рыночной, оферта, дефолт, надежность и классификации эмитента и много других страшных слов.

На самом деле, не все так страшно. Прочитаете пару статей, и поймете общий смысл: чего, где и как. Начать можете с этой — 10 вопросов про облигации!

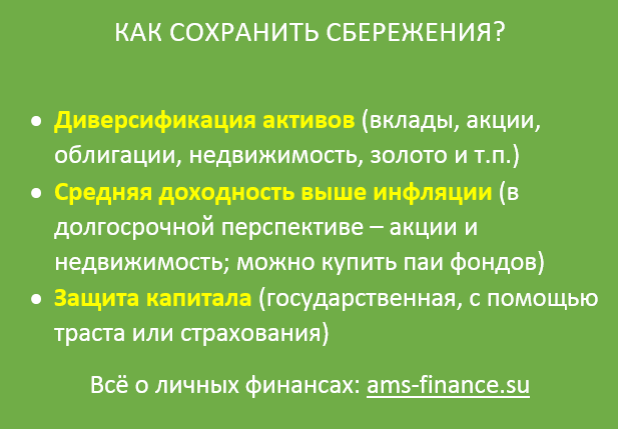

Самый простой способ сберечь деньги от влияния инфляции — это покупка облигаций с индексируемым номиналом. Главная цель — защита от инфляции.

Владельцы всегда получают доход на 2,5% сверх инфляции.

Будет инфляции в стране за год 10% — заработаете 12,5% прибыли. Составит 50 — ваш профит 52,5%.

5.Сырьевые товары (коммодити)

Коммодити – это сырьевые товары, такие как нефть, газ, алюминий, пшеница. Драгоценные металлы, такие как золото, серебро и платина, хоть и сырьевые товары, но из-за своей специфики относятся к отдельной категории вложений. О драгоценных металлах мы поговорим ниже.

Если у вас есть доступ на иностранные рынки, то инвестировать в коммодити удобнее всего через соответствующие фонды ETF. На российских биржах это можно сделать двумя способами:

- Через акции сырьевых и аграрных компаний, например «Новатэк» или «РусАгро». Ведь котировки сырьевых компаний обычно коррелируют с ценами на их товар.

- Через фьючерсы – производные инструменты на срочном рынке Московской биржи, но это сложный и опасный инструмент, так как, по сути, подразумевает торговлю с кредитным плечом. Этот способ подходит только для квалифицированных инвесторов.

Плюсы сырьевых товаров:

- Отличная защита от инфляции, так как зачастую рост цен на сырье и служит ее драйвером.

- Может быть удачным долгосрочным вложением в условиях сырьевого суперцикла, который многие аналитики прогнозируют в ближайшие десятилетия.

Минусы сырьевых товаров:

- Сами по себе не приносят пассивного дохода. Вложение в коммодити через акции решает проблему, но в этом случае нужно учитывать специфические риски, связанные с конкретной компанией.

- Очень волатильный инструмент. В период с 1970 по 2020 годы среднегодовая волатильность – 24,9%, в то время как у S&P 500 исторически – в районе 15%.

Читать также:

Исторически у золота и коммодити самый высокий бета-коэффициент по отношению к инфляции – 3-4. То есть при росте инфляции, например, на 0,25% эти активы вырастут на 0,75-1%. Но стоит отметить, что эти активы отлично проявили себя в период стагфляции 1970-х.

В последующие десятилетия их показатели были хуже – в условиях падающей инфляции золото и коммодити проявляют себя плохо. Например, в 2010-х годах коммодити принесли инвесторам убыток.

9.Пенсионный план

Это долгосрочный инструмент, помогающий сформировать пенсию нужного размера. Обычно состоит из двух компонентов – регулярные самостоятельные взносы и доходы, начисляемые за инвестирование ваших средств.

Таким образом, одна пенсия будет начисляться государством, а вторая – НПФ, банком или иной коммерческой структурой. Вариант оптимален для тех, у кого уже есть все необходимое. Достаточно произвести первый взнос, а затем уплачивать небольшие ежемесячные взносы.

Индивидуальные пенсионные планы показывают приемлемую доходность, которую можно предварительно просчитать на калькуляторе сайта НПФ.

Плюсы:

- сфера под контролем государства;

- получение единоразовой выплаты при выходе на пенсию;

- переход инвестиций по наследству;

- широкая сеть агентств.

Минусы:

- при банкротстве НПФ деньги можно потерять;

- НПФ не гарантируют инвестиционную доходность.

Стоит ли закрывать текущий вклад для открытия нового

Не закрывайте долгосрочные вклады, которые открыты на срок от 12 месяцев. В крупных банках для долгосрочных вкладов действует правило: проценты выплачиваются в конце срока. За досрочное закрытие доход пересчитывают по ставке 0,01% годовых. Если вклад существует давно, вы потеряете прибыль — выгода от нового депозита не покроет потери.

Закрывать стоит краткосрочные и долгосрочные вклады, открытые 1–2 месяца назад — даже если за досрочное расторжение договора банк пересчитает доход по ставке 0,01% годовых. Потери будут минимальными, а вклад с повышенной ставкой принесет больше денег.

Для принятия объективного решения нужны расчеты: сколько потеряете и заработаете — если выгоднее закрыть депозит и открыть новый, то предпринять соответствующие действия. В противном случае просто оставьте все как есть.

Если по вкладу предусмотрено досрочное закрытие без потери прибыли, закрывайте депозит и открывайте новый, чтобы увеличить пассивный доход. Но такие продукты в банках — редкость, и по ним, как правило, действуют пониженные тарифы.

Что делать?

Банковский вклад – не единственный способ, как сохранить деньги в современных условиях экономики. Другие варианты, как спасти деньги от инфляции:

Покупка недвижимости, которая, независимо от экономической ситуации, считается одним из самых надежных видов вложений, и к тому же может стать источником пассивного дохода – например, если сдавать квартиру в аренду.

Приобретение ценных бумаг. Тем, у кого нет опыта инвестирования, рекомендуется начать с самого надежного варианта – покупки государственных облигаций, проценты по которым выплачивает государство. После того как станут понятны механизмы, на основе которых функционирует фондовый рынок, можно переходить к покупке акций для получения дивидендов по ним или последующей перепродажи по более высокой стоимости.

Покупка паев в ПИФ. Такие фонды самостоятельно формируют инвестиционный портфель и покупают ценные бумаги на средства, полученные от пайщиков. Это хороший вариант для начинающих инвесторов, которые не могут самостоятельно определить потенциальную доходность ценных бумаг. Рекомендуется, однако, выбирать открытые ПИФы, дающие пайщикам возможность в любой момент забрать свои деньги.

Хранить сбережения в валюте. Раньше этот способ был очень популярен, а самыми беспроигрышными вариантами среди мировых валют считались доллар и евро. Однако проблему, как сохранить деньги в 2023 году, доллар и евро уже не решат. Это связано как с падением их курса по отношению к рублю, так и с ограничениями ЦБ на снятие

Эксперты советуют обращать внимание на валюты стран, относящихся к дружественным, в первую очередь ОАЭ и Китая.

Несколько дополнительных советов о финансовом поведении в условиях экономического кризиса:

При отсутствии «подушки безопасности» ее нужно создать, откладывая ежемесячно определенную часть дохода (например, 10%). Уверенно можно чувствовать себя, если сумма накоплений позволяет прожить не менее трех месяцев с привычным уровнем расходов.

Стоит отказаться от импульсных покупок, а также от крупных приобретений, если без них можно обойтись.

Кризис – это не только трудности, но и шанс

В этот период целесообразно подумать об обучении, приобретении новых умений для поиска дополнительного источника дохода.

С очень большой осторожностью нужно относиться к кредитам. Брать в долг стоит только в том случае, если без кредита действительно не обойтись, и лишь на короткий срок.

Банковский вклад

Самый популярный способ. Но является он самым выгодным?

Раньше достаточно было провести небольшой анализ предложений банков. И выбрать самые высокие ставки.

Сейчас, когда банки закрываются пачками, на первое место выходит надежность. Не хочется потом бегать, тратить нервы и время, дабы вытрясти себе обратно свои кровные. Да, вклады защищены АСВ. И вроде бы клиент ничего не теряет.

По факту это немного не так. Опустим всю бюрократию, по поводу изволения денег из плена.

В законе четко прописано, что защищены деньги клиента. Но … про проценты по вкладу у людей выходит непонимание.

Вы открыли вклад. Сроком на 1 год. Проценты по вкладу начисляются в конце срока. И если случается форс-мажор (отзыв лицензии) в период действия вклада, то вам гарантирован возврат только тела депозита. Проценты же еще не были начислены. И АСВ эту часть денег возвращать вам не будет. Идите сами в проблемный банк и выбивайте с владельцев (если найдете их) вашу прибыль.

Как вариант выхода из этой ситуации – ежемесячная или ежеквартальная капитализация процентов. Деньги появились (зачислены) – значит уже застрахованы.

Что у нас по доходности?

Если выбирать только из самых надежных банков, то процентная ставка немного хромает. За надежность нужно жертвовать доходностью.

Как правило банки предлагают вклады, со ставкой примерно равной уровню инфляции в стране.

На рост ставки можно повлиять:

- размером капитала;

- сроком депозита.

Чем больше и длиннее, тем более высокую ставку могут предлагать клиентам банки.

Покупка недвижимости

Если ваших сбережений достаточно для приобретения недвижимости, можно рассмотреть три варианта инвестиций:

- купить квартиру или дом, чтобы сдавать в аренду;

- купить квартиру на этапе строительства, а после ввода дома в эксплуатацию продать её по более высокой цене;

- отремонтировать старый дом или квартиру и продать дороже.

Но нужно учитывать, что в инвестициях в недвижимость есть много нюансов и сложностей. Во-первых, существует риск нарваться на неблагонадёжного агента или застройщика. Во-вторых, рынок недвижимости постоянно «плавает» и сложно предугадать, сколько будет стоит приобретённый вами дом или квартира, скажем, через три года. Но в целом недвижимость хорошего качества и с удобной локацией, скорее, будет расти в цене.

Во что не стоит вкладывать деньги для защиты сбережений?

Теперь хочу отдельно рассмотреть вложения, которые люди часто совершают, думая, что подобным образом они защищают свои сбережения, но на самом деле — просто либо несут ненужные расходы, либо недопустимо рискуют, вследствие чего теряют свои вложения частично или полностью.

Итак, куда не стоит вкладывать деньги с целью сохранения сбережений:

- Покупать дорогостоящую технику, гаджеты, мебель и пр., «пока деньги не обесценились».

- Покупать ювелирные изделия.

- Вкладывать деньги в любые сверхрисковые активы, обещающие доходность десятки и сотни процентов в год.

Последний вариант может быть допустимым как рисковые инвестиции, для тех, кто в этом разбирается и отдает себе отчет в том, куда вкладывает деньги. Но никак не с целью сохранения сбережений.

До новых встреч на Финансовом гении — сайте, который повысит ваш уровень финансовой грамотности!

Оценить:

Стратегия сбережения денег в зависимости от суммы

Следует учитывать, что разная сумма накопленных денег требует разных подходов, чтобы её сберечь. Начнем с самой главной стратегии-совета, подходящей всем:

Хранить деньги нужно в разных ценностях. Например, разделить всё на несколько частей и хранить часть в долларах, евро, рублях, золоте, недвижимости, автомобиле. В одной валюте хранить деньги небезопасно. Чем больше денег, тем опаснее всё сберегать в одной валюте.

Если сумма накоплений 100 тысяч рублей

- 25.000 рублей перевести в доллары и евро в равных пропорциях

- 25.000 рублей положить на дебетовый счет под проценты. Суммы начислений будут небольшими, однако это позволит компенсировать инфляцию. А чтобы вернуть деньги по-любому, всегда страхуйте вклад.

- 25.000 преобразовать в акции Госкомпаний. Например, Роснефть или Газпром.

- 25.000 рублей вложить, например, в самую ходовую часть для автомобиля, которая ломается чаще всего.

Если сумма накоплений 500 тысяч рублей

- 50.000 рублей перевести в доллары.

- 50.000 рублей перевести в евро.

- 100.000 рублей положить на счет в банке и застраховать.

- 200.000 вложить, например, в строительство квартиры в новостройке на начальном этапе. Главное выбирать надежного застройщика.

- 100.000 можно вложить в акции надежных отечественных компаний. Например, в акции Роснефти, Газпрома, ГМКНорНикель, или Уралкалия (компания, которая занимаются удобрениями и поставляет их за рубеж). Цены за 1 акцию составляют около 100 рублей, но, в зависимости от компании, можно приобрести от 50 копеек. Динамику роста смотрите в отдельном пункте данной статьи «В какие акции вложить деньги»

Если сумма накоплений 1 миллион рублей

- Половину средств можно вложить в приобретение недвижимости до 500 тысяч рублей. Это может быть комната или квартира в небольшом моногороде, где работает одно или несколько промышленных предприятий. Например, в сфере сельского хозяйства. Достаточно много предложений можно встретить в Краснодарском крае. Очень много сельскохозяйственных предприятий, где есть стабильная работа, и, соответственно, спрос на аренду.

- 250.000 рублей можно перевести в доллары и евро. В равных долях. Часть из них держать на счете, часть — наличкой.

- 150.000 потратить на покупку машины Б/У (почему бу читайте выше).

- 100.000 вложить в акции крупных Государственных компаний.

Если сумма накоплений больше 1 миллиона рублей

Стратегия возможна на ваше усмотрение. Главное, комбинируйте в процентном соотношении так, чтобы у вас было как можно меньше рисков. А это возможно, если деньги находятся «в разных корзинах». Но как вариант, можем предложить следующее:

- Не более 30% от всей суммы вложить в ликвидную недвижимость. То есть такую, на которою всегда есть спрос. Если вы пропустили этот раздел, читайте выше.

- 10% можно потратить на машину или на несколько машин. Желательно БУ. Почему бу – тоже читайте выше.

- 10-20% денег преобразовать в валюту. Разбивайте на разные виды: доллары, евро.

- На 10% денег можно приобрести акции Государственных компаний.

- 10% положить на дебетовый счет под проценты. Обязательно страхуйте любые банковские счета. Тогда деньги можно вернуть по страховке.

- 10% можно оставить в рублях наличкой.

- Какой-то небольшой процент можно потратить на приобретение мелкой бытовой техники, цифровой техники – не для продажи, а наперед. Если цены вырастут на все, то эти товары тоже подскочат в цене. Поэтому приобретая сегодня, можно на будущее сэкономить приличную сумму денег.

- Еще можно купить пенсионные баллы и в будущем получать пенсию побольше. Как это сделать – читайте в специальной статье про получение пенсии, если не хватает трудового стажа.

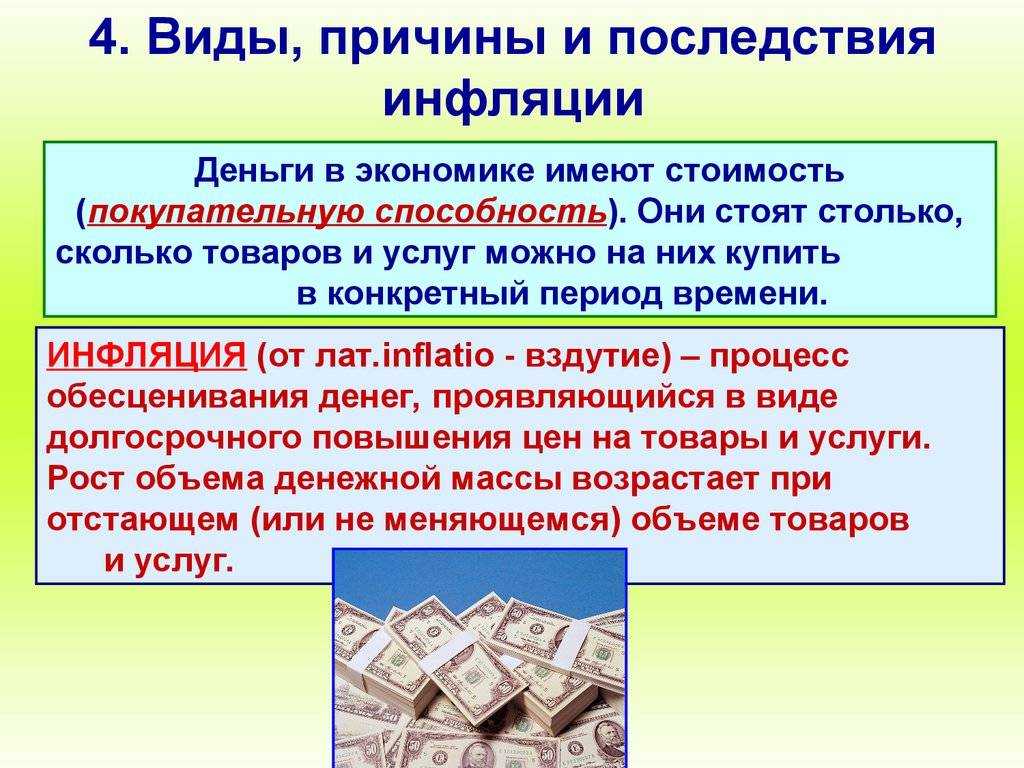

Что такое инфляция?

Она представляет собой постоянный процесс падения стоимости денег. Другими словами, это обесценение средств во времени. Если сегодня, имея сто рублей, покупатель может приобрести четыре батона, то через год на эти же сто рублей он купит только три батона. Таким образом, с учетом инфляции сегодняшние 100 рублей через год будут эквиваленты сегодняшним 85 рублей.

Инфляционный индекс рассчитывается исходя из многих параметров. Специалисты учитывают общее изменение цен по стране на большой перечень товаров, включая продукты питания, коммунальные услуги, энергоресурсы, размеры импорта и экспорта и проч.

В зависимости от сезона значение индекса может меняться. Например, летом не нужно платить за отопление, соответственно цена за коммунальные услуги падает, что влечет его падение. Или, осенью цены на овощи снижаются в виду большого наличия, следовательно, и инфляция тоже будет снижаться.

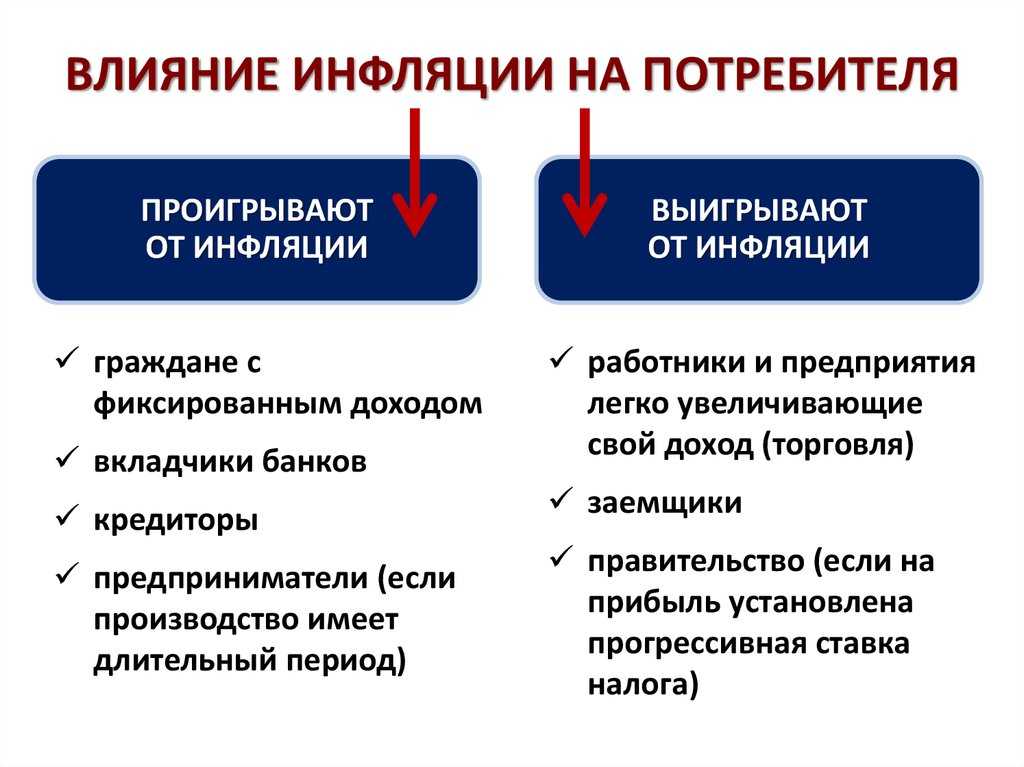

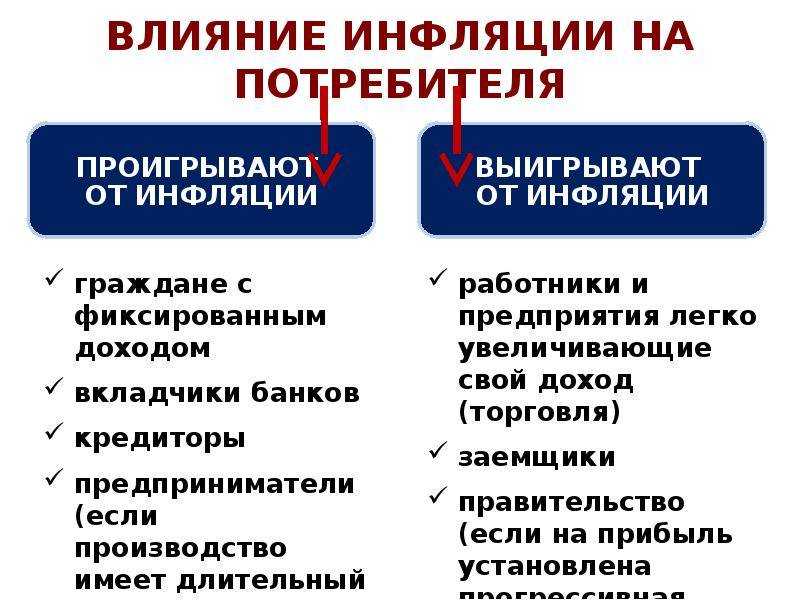

По состоянию на начало мая 2015 году инфляционный уровень оценивается в 16,4%. Для сравнения, на начало апреля он составлял 16,9%. Причиной снижения стало падение цен на овощи и фрукты на 3,7% в апреле. В Минэкономразвития считают, что инфляция еще поднимется за лето до 17,5%, а по итогу всего года составит 12,4%. Банк России оценивает ее на 2015 года в рамках 12-14%.Минусы инфляции для человека:

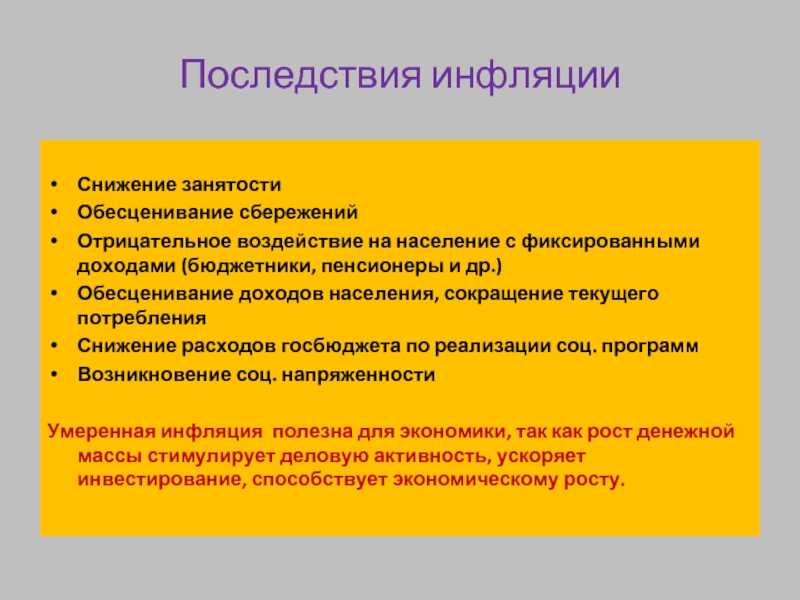

- Покупательная способность денег снижается. Если зарплата не корректируется в сторону увеличения, то фактически человек становится беднее на процент обесценения денег.

- Деньги переводятся в материальные блага. Чтобы сберечь обесценивающиеся деньги, люди начинают скупать товары. Это провоцирует большой спрос, следовательно, повышение цен и еще более сильные инфляционные процессы.

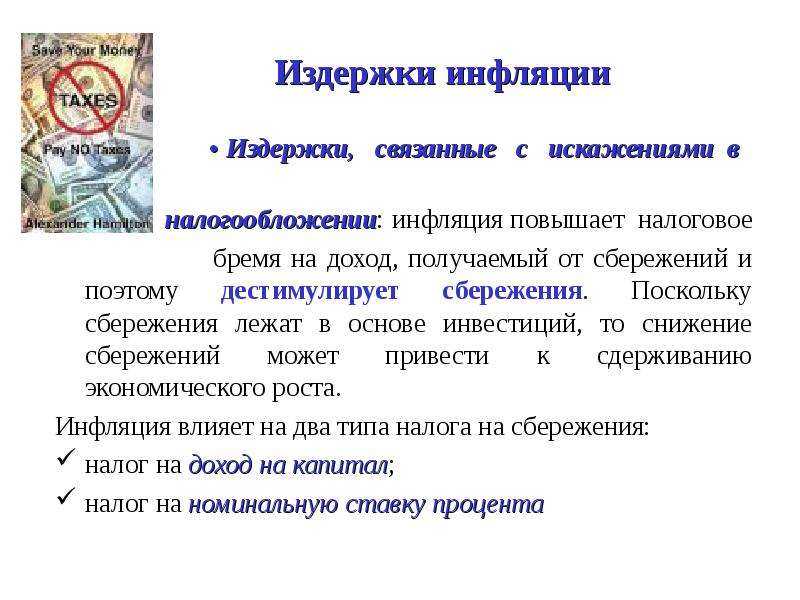

- Потери доходов по вкладам. Чем выше рост инфляции, тем больше она «съедает» номинальных денег. Если ставка по депозиту ниже инфляционного уровня, то фактически человек ничего не заработает на депозите, а в лучшем случае сохранит прежнюю стоимость своих накоплений.

Плюсы инфляции для человека:

Уменьшение долга перед кредиторами. Этот момент является, наверно, единственным положительным. С учетом обесценения денег, заемщик уменьшает свой долг, выраженный в реальных деньгах. Но здесь не стоит забывать и про процентную ставку, которая с лихвой перекрывает инфляционный процент.

Загрузка …

Покупка недвижимости

Если размер накоплений составляет 1 миллион рублей в принципе само по себе вложение денег в недвижимость – довольно неплохая идея, позволяющая хранить и приумножать свои сбережения. Учитывая, что недвижимость почти всегда увеличивается в цене, особенно если вложить деньги в строящийся объект, то ко времени окончания строительства стоимость этой недвижимости может увеличиться в разы. Благодаря чему, вы сможете накопить приличный доход от сдачи в аренду приобретенной недвижимости.

Решив вкладывать свои

сбережения в недвижимость, стоит придерживаться некоторых правил, которые

оградят вас от нежелательных рисков:

Вкладывайте в

недвижимость только тогда, когда у вас достаточно для этого собственных

сбережений, не прибегайте для этих целей к помощи кредитных организаций;

Не вкладывайте в

недвижимость все свои сбережения, желательно на эти цели потратить не более

половины того, что у вас есть;

Тщательно подходите к

выбору объекта недвижимости, не приобретайте элитное жилье. Само по себе

элитное жилье имеет добавленную стоимость и поэтому имеет низкую ликвидность,

то есть его сложно будет продать, если вдруг вам срочно понадобятся деньги, и

есть риск получить при продаже значительно меньшую сумму, чем вы рассчитывали.

Кроме того, обслуживание и содержание элитного жилья стоит немалых денег;

Лучше покупать

однокомнатную квартиру средней ценовой категории в востребованном районе, тогда

при желании сдать квартиру в аренду вы будете иметь большее количество

потенциальных клиентов за счет приемлемой цены.

Основным преимуществом

вложений в недвижимость можно назвать стабильный рост стоимости жилья и

практическое отсутствие влияния на нее колебания курсов валют.

Что такое дефолт

Дефолт представляет собой ситуацию, когда государство больше не может исполнять свои финансовые обязательства, как перед своими гражданами, так и перед иностранцами.

Если говорить простым языком, дефолт – это банкротство страны. В казне становится настолько мало денег, что при помощи них невозможно погасить все имеющиеся долги. Иногда запасы опустошаются практически до нулевой отметки.

В случае наступления дефолта, власти начинают предпринимать меры, которые помогут стране выйти из кризиса. В число таких мероприятий включают:

- Приобретение займов у населения или внешних кредиторов. В таком случае долг страны начинает еще больше расти, что не гарантирует выхода из дефолта.

- Заморозка личных сбережений граждан страны. В дальнейшем власти направляют денежные средства, принадлежащие народу, на погашение своих долгов. И не факт, что когда-то Правительство вернет деньги людям.

- Центробанк начинает выпускать достаточной количество купюр. В таком случае обесценивание валюты, как и образование гиперинфляции — неизбежное явление.

Таким образом, любые мероприятия, предпринимаемые государством для выхода из банкротства, оказывают отрицательное воздействие на благополучии населения страны.

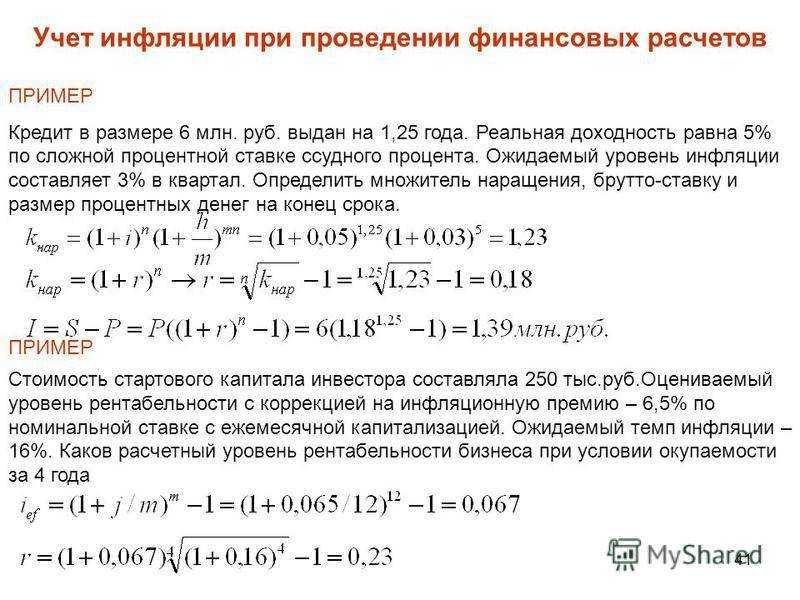

Во что инвестировать в период высокой инфляции

Депозиты

В период высокой инфляции растут не только цены, но и ставки по депозитам в банках. В качестве консервативного инструмента для сохранения денег, банковские вклады можно рассмотреть.

Вероятность того, что, положив деньги на депозит, вы что-то заработаете, не очень велика, но зато вы, скорее всего, компенсируете существенную часть потерь из-за растущей инфляции, считают эксперты.

Надо оговориться, что в период, когда ситуация меняется даже не каждую неделю, а практически каждый день, давать прогнозы по уровню инфляции не будет никто.

При этом положить деньги на депозит будет точно выгоднее, чем продавать обвалившиеся акции компаний, надеясь выручить за них хоть что-то.

Попробуйте найти вклад не только с высокой ставкой, но и тот, который можно открыть, скажем, на год или больше, а также можно пополнять.

Золото

Еще один актив, про который все вспоминают во время инфляции. Золото давно считается хорошей защитой от растущих цен, а в РФ, например, дополнительным стимулом для инвестиций в него может отмена уплаты НДС в 20%.

При этом эксперты отмечают, что вложения в золото хороши, если вы готовы к долгосрочным инвестициям.

Можно также инвестировать не только в золото, но и рассмотреть акции золотодобывающих компаний.

Gold

1h

4h

1d

1w

Изменение за день

2168.45

Мин.: 2168.51

Макс.: 2176.92

Другие биржевые товары

В период инфляции эксперты советуют в качестве возможного варианта для инвестиций рассмотреть также нефть, промышленные металлы, зерно и так далее. Цены на них как правило растут вслед за ценами на те продукты, которые из них производят.

Именно поэтому биржевые товары могут стать хорошим вариантом защиты ваших средств от инфляции.

Brent Oil

1h

4h

1d

1w

Изменение за день

83.72

Мин.: 83.51

Макс.: 83.86

Copper

1h

4h

1d

1w

Изменение за день

4.0275

Мин.: 4.0305

Макс.: 4.084

Недвижимость

В обычной ситуации, как мы уже писали ранее, инвестиции в недвижимость – не всегда оптимальный вариант для вложений.

Во-первых, для этого нужен серьезный первоначальный капитал (если мы говорим именно о покупке недвижимости, а не инвестициях в компании или фонды, занимающиеся недвижимостью). Во-вторых, недвижимость дорого обходится в содержании, а еще ее достаточно сложно быстро продать, если вам срочно понадобятся деньги.

Но в качестве инструмента защиты от инфляции, недвижимость может быть хорошим инструментом, по той же причине, что и биржевые товары. Цены на квартиры и другое жилье растут вместе с ростом цен на стройматериалы и с другими ценами, а значит на продаже вы сможете еще и заработать.

Другой вопрос в том, сможете ли вы быстро продать хоть кому-то вашу серьезно выросшую в цене недвижимость, так как рост цен на нее не может гарантировать сопоставимый рост спроса.

Акции

С акциями ситуация в период высокой инфляции неоднозначная. Теоритически ценные бумаги могут быть защитным активом. Но с точки зрения статистики, периоды высокой инфляции повышают волатильность на рынках акций, а доходность ценных бумаг в такие периоды снижается.

Если вы все-таки решили инвестировать в такое время, то учтите, что по статистике в периоды высокой инфляции лучше себя показывают акции стоимости, а не акции роста.

Акциями стоимости называют акции крупных компаний, у которых есть устойчивый бизнес, работающий на протяжении многих лет. Акции роста же – это как правило бумаги молодых компаний, стартапов, бизнес-модель которых пока еще не отличается стабильностью.

Microsoft

1h

4h

1d

1w

Изменение за день

417.27

Мин.: 415.04

Макс.: 417.03

Tesla

1h

4h

1d

1w

Изменение за день

168.71

Мин.: 167.68

Макс.: 168.77