5 шагов к инвестированию в индексные фонды

Вы можете довольно быстро начать работу с индексными фондами

Но, как и в случае любых инвестиций, важно провести собственное исследование, прежде чем брать на себя обязательства. Давайте рассмотрим шаги, которые необходимо предпринять при инвестировании в индексные фонды

1. Поставьте цель

Способ заработать деньги в индексных фондах — это терпение и время. «Название игры здесь долгосрочное», — говорит Баррос. Например, S&P 500 приносил отрицательную доходность в течение 31% лет своей истории, согласно данным, собранным Measure of a Plan, веб-сайтом по личным финансам. Но не было ни одного 20-летнего периода, когда бы он потерял деньги.

С индексными фондами «в конце концов вы будете зарабатывать деньги, несмотря ни на что», — говорит эксперт по личным финансам Сьюз Орман. «У вас все будет хорошо, пока у вас есть 5, 10, 15 лет, пока вам не понадобятся эти деньги, желательно дольше».

Вы также должны решить, насколько тяжелыми вы хотите быть. Чем вы старше, тем более консервативной будет ваша инвестиционная стратегия. Но чем вы моложе, тем вы можете позволить себе быть более агрессивными с фондами фондовых индексов, потому что вы, вероятно, будете иметь деньги на рынке в течение более длительного периода времени.

2. Выберите индекс

Существуют рыночные индексы, которые отслеживают почти любую группу инвестиций, которую только можно вообразить. Некоторые отслеживают крупные компании, такие как S&P 500. Другие отслеживают международные акции, такие как MSCI Emerging Markets. Индексы также могут отслеживать другие инвестиции, такие как облигации или валюты. Если вы только начинаете, то выбор индексного фонда с широкой базой, охватывающего весь фондовый рынок, например, S&P 500, является хорошей отправной точкой. «Каждый брокер предлагает один. Ищите тот, на котором написано S&P 500 или общий фондовый рынок», — говорит Баррос.

3. Выберите фонд

После того, как вы найдете интересующий вас индекс, обычно есть как минимум несколько вариантов фондов, которые отслеживают этот индекс. Различные фонды, которые отслеживают один и тот же индекс, обычно имеют очень похожие истории результатов. Но может быть существенная разница в их гонорарах. Ищите индексные фонды с самой низкой комиссией, также известной как коэффициент расходов. Некоторые индексные фонды, такие как фонды Fidelity, могут даже иметь нулевой коэффициент расходов. «Это музыка для ушей инвестора индексного фонда», — говорит Баррос.

4. Купить акции

Чтобы инвестировать в индексный фонд, вам нужно купить акции этого фонда. Вы можете инвестировать в индексные фонды через налогооблагаемый брокерский счет или через пенсионные счета с налоговыми льготами, такие как ваш 401 (k), или традиционный или Roth IRA.

«Вы должны пойти туда и найти индексный фонд, когда будете создавать свои пенсионные счета», — говорит Баррос. «Вы можете сказать, что что-то является индексным фондом по названию, если оно говорит «индекс», или по низкому или несуществующему коэффициенту расходов. Если коэффициент расходов составляет 0,1% или ниже, вероятно, это индексный фонд». Некоторые, но не все, брокерские счета требуют минимальных инвестиций для начала работы.

5. Следите и продолжайте инвестировать

Эксперты любят индексные фонды, потому что ими легко управлять — вам не нужно много делать изо дня в день. Но это не означает, что вы должны купить акции индексного фонда, а затем забыть о них. В зависимости от вашей инвестиционной цели решите, сколько вы хотели бы продолжать инвестировать каждый месяц. «Например, если вы стремитесь к финансовой независимости, вы можете найти онлайн-калькулятор сложных процентов и подсчитать свои цифры. Если вы хотите достичь уровня финансовой независимости через 30 лет, вам нужно инвестировать сумму Х в месяц. Вы можете разделить его между своими несколькими учетными записями, но не забудьте сначала расставить приоритеты для своих пенсионных счетов», — говорит Баррос.

Долгосрочные выгоды

Совет Баффета № 3. Исторически средний годовой рост индекса S&P 500 с учетом инфляции 7,6%. Легко проверить, что за 10 лет такой рост приведет к удвоению инвестиций. Но если взять данные за последние пятнадцать лет (с учетом финансового кризиса 2008-2009 гг.), можно увидеть следующие показатели (по итогам года):

- 2006 – 1438,24;

- 2011 – 1312,41;

- 2016 – 2238,83;

- 2021 – 4697,96 (неполный год).

Из цифр видно, что за десятилетний период индексные фонды не только восстанавливаются, но и приносят кратную прибыль.

годовой рост индекса S&P 500

годовой рост индекса S&P 500

За тот же пятнадцатилетний период из состава индекса выбыли 179 компаний: 153 прошли процедуры слияния или поглощения, 16 — стали банкротами. На динамике индекса и индексных инвестфондов это никак не сказалось, а владельцам акций этих компаний принесло убытки.

Проверьте, насколько хорошо вы поняли статью

Возможно, узнаете что-то, на что не обратили внимание ранее. Удачи!

Старт

Что такое инвестиции?

Инвестиции — это вложение денег в бизнес / проект / компанию для получения инвестиционного дохода.

Далее

Ответ

Какой вид дохода наиболее часто интересует начинающих инвесторов?

Пассивный доход, который не требует непосредственной работы вкладчика.

Далее

Ответ

Какие три основных совета дал Уоррен Баффет начинающим инвесторам?

Не пытаться обогнать рынок

Вкладывать деньги в индексный инвестиционный фонд. Инвестировать на срок не менее 10 лет.

Далее

Ответ

Что такое ETF?

ETF — это биржевой инвестиционный фонд, активы которого составляют ценные бумаги из списка какого-либо индекса.

Далее

Ответ

Какие преимущества предоставляют индексные инвестиционные фонды?

Широкая диверсификация, снижая риск потери средств. Экономия времени для инвестора, так как не нужно оценивать сотни компаний самостоятельно. Доходность часто превышает большинство активно управляемых фондов.

Далее

Ответ

Какие недостатки связаны с индексными фондами?

Необходимость включения бумаг, которые существенно отстают в динамике роста от индекса. Ошибка отслеживания индекса из-за затрат на управление фондом и цен на покупку ценных бумаг.

Далее

Ответ

Какие основные различия между индексными ETF и БПИФ?

Одно из главных различий — получение дивидендов. ETF может предоставлять выбор в отношении дивидендов, в то время как БПИФ обязан реинвестировать их.

Далее

Ответ

Какие преимущества предоставляют фонды облигаций пассивным инвесторам?

Снижение риска портфеля за счет диверсификации. Доступ к ценным бумагам, которые не торгуются на российских биржах или доступны только квалифицированным инвесторам. Отсутствие обязанности платить НДФЛ с купонного дохода (кроме государственных и муниципальных облигаций).

Далее

Ответ

Какой период инвестирования рекомендуется для индексных фондов облигаций?

Индексные фонды облигаций наиболее эффективны на длительных сроках инвестирования.

Далее

Ответ

На этом все.Надеемся, вы узнали много полезного из нашего материала.Если хотите больше, становитесь частью нашего портала.

Преимущества индексных фондов

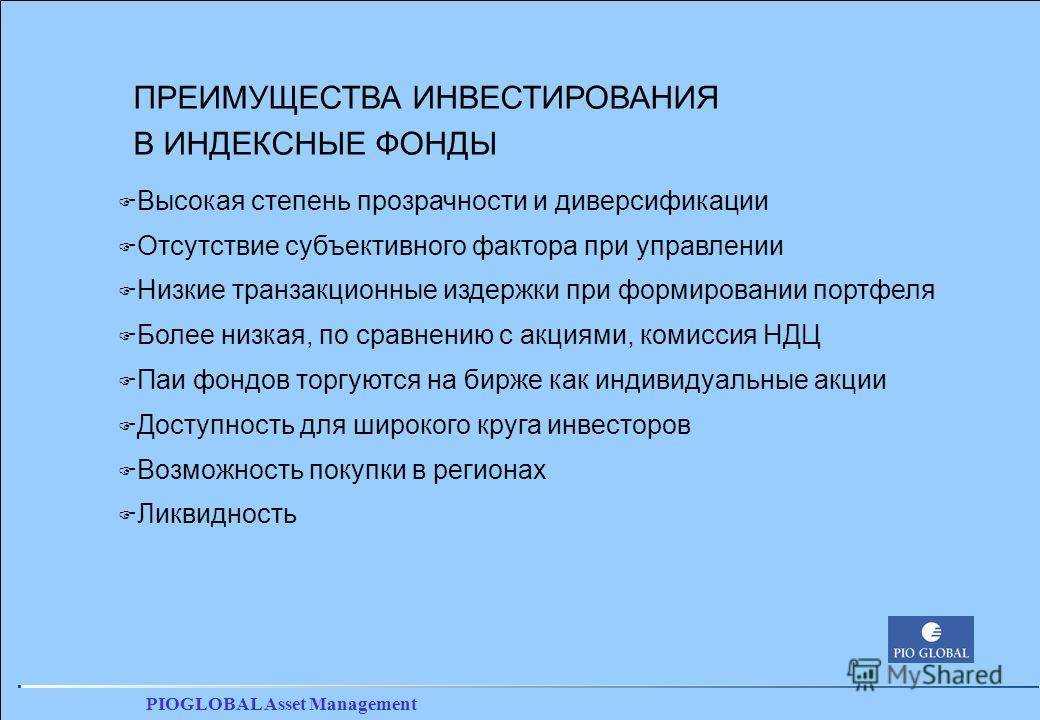

Выбирая index fund, важно оценить его характеристики

Лучшие индексные фонды определяют по преимуществам:

— простота и доступность вложений, низкий порог входа,

— широкая диверсификация, возможность инвестировать в огромное количество ценных бумаг, что значительно сокращает риски,

— невысокие комиссионные сборы до 0.5%,

— нет необходимости управлять портфелем, все вопросы решает управляющая компания,

— общая доходность выше, чем у других виды финорганизаций, включая банковские депозиты,

— малые транзакционные издержки, ибо нет нужды торговать при стабильных показателях индексов,

— прозрачность инвестиционной стратегии, когда вложения производятся в конкретный индекс,

— большое разнообразие используемых стратегий,

— ликвидность бумаг, которыми владеет инвестор.

Особенности активного фонда

1. Профессиональное управление: Активные фонды управляются опытными профессионалами, которые постоянно анализируют рынок и принимают решения о покупке и продаже активов с целью получения максимальной прибыли для инвесторов.

2. Активное участие инвестора: В отличие от индексных фондов, инвесторы активных фондов могут принимать активное участие в процессе инвестирования. Они имеют возможность влиять на решения управляющих и выражать свои предпочтения в отношении портфеля активов.

3. Гибкость и адаптивность: Активные фонды могут быстро реагировать на изменения рыночной конъюнктуры и принимать соответствующие меры. Менеджеры активного фонда могут перестраивать портфель, продавая и покупая активы, чтобы снизить риски и повысить доходность.

4. Поиск недооцененных активов: Менеджеры активного фонда активно ищут ценные бумаги, которые находятся на рынке по низким ценам, но имеют потенциал для роста. Это позволяет активным фондам достигать более высокой доходности в сравнении с индексными фондами.

5. Анти-индексная стратегия: Активные фонды могут использовать анти-индексную стратегию, то есть стараться превзойти производительность определенного рыночного индекса. Менеджеры активного фонда стремятся превзойти отраслевой или рыночной индекс, выбирая активы, которые считают переоцененными или недооцененными.

6. Повышенные затраты: Активные фонды требуют больших затрат на оплату управляющих, проведение исследований и торговлю активами. Инвесторы активных фондов должны быть готовы к тому, что часть их инвестиций будет направлена на покрытие этих затрат.

7. Риск: Активные фонды несут риск неправильного прогнозирования рынка и принятия невыгодных решений по покупке и продаже активов. Если решения менеджеров активного фонда окажутся неправильными, инвесторы могут потерять часть или все свои инвестиции.

8. Необходимость постоянного отслеживания: Инвесторы активных фондов должны постоянно отслеживать деятельность фонда и принимать решения о дальнейшем участии в нем, основываясь на производительности и рыночной конъюнктуре.

Почему индекс – это система управления капиталом?

Это происходит по ряду причин:

- Состояние портфеля четко определено в любой момент времени.

- Существует система расстановки приоритетов среди активов (фактически отбор и определение объема позиции), то есть какие активы приобретаются (включение, увеличение доли), в каком объеме (доле), а какие активы продаются (исключение, уменьшение доли) или не приобретаются. Стоит отметить отдельно тот факт, что все индексные стратегии управления портфелем являются системами полного инвестирования (в них отсутствуют деньги).

- Реализован риск-менеджмент – активы в портфеле занимают определенную долю, часто доля ограничена неким фиксированным лимитом от общего портфеля (например, в индексе МосБиржи это 15%).

Какой выбрать индексный ETF – зарубежный или российский

Лучшие зарубежные индексные ETF, за счет больших объемов и конкуренции, могут предложить комиссию, измеряемую сотыми долями процента, как правило, до 0,1%. В качестве примера возьмем страновой индексный фонд Market Vectors Russia ETF Trust (RSX), основанный на российских активах и номинированный в долларах США. Смотрим на сайте брокера Финам описание:

Из отечественных фондов, торгуемых на Мосбирже, стоит отметить лишь продукты от брокера Finex, например, Russian RTS Equity USITS (FXRL). Он базируется на индексе Мосбиржи, номинированном в долларах. Альтернативой для диверсификации можно выбрать, например, фонд MSCI USA Information Technology (FXIT). Индекс включает, в частности, популярные акции Apple, Microsoft, Tesla и др. Комиссия Finex составляет 0.9%, что недалеко от среднерыночных значений. Приобретение ETF в рамках ИИС дает стандартные налоговые льготы. Перечень доступных индексных ETF возьмем с сайта moex.com, данные по доходности – за 2017 год:

Зарубежные индексные ETF — такие, как iShares Core S&P 500 или Vanguard S&P 500, отличаются низкими комиссиями, огромным разнообразием, защитой капитала инвестора. Однако на них не распространяются российские налоговые льготы. Декларацию тоже придется подавать самостоятельно. Для примера перечислим способы выхода на американский рынок:

- Купить ETF у американского брокера, работающего на российском рынке (Interactive Brokers);

- Купить ETF у российского брокера, имеющего доступ на американский рынок;

- Купить полис инвестиционного страхования unit— lunked в западной страховой компании;

- Открыть счет у зарубежного брокера, не представленного в России.

Последний способ, пожалуй, самый привлекательный по издержкам и надежности, но сложный в техническом исполнении.

Преимущества и недостатки инвестирования в индексные фонды

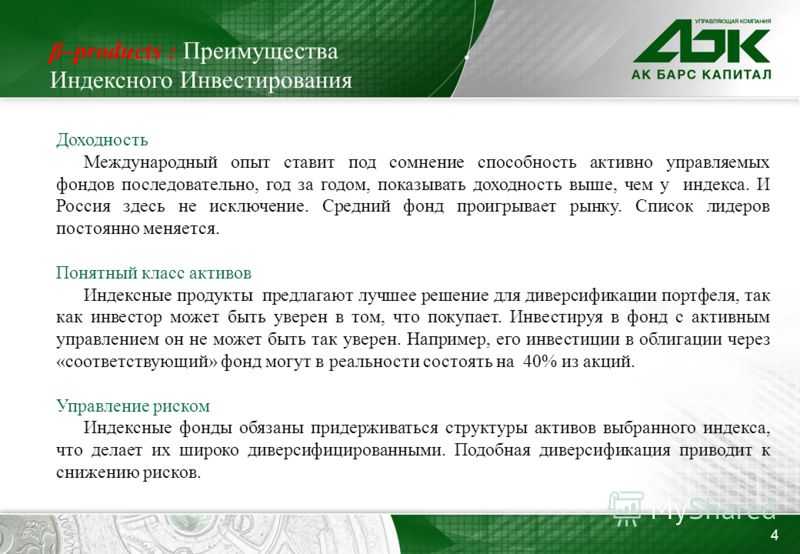

Основные преимущества:

- Относительно небольшая величина комиссионных издержек для инвесторов связанная с тем, что состав инвестиционного портфеля известен заранее. Это, в свою очередь, предполагает относительную простоту управления капиталом фонда. Во многих случаях покупка и продажа ценных бумаг связанная с ребалансировкой портфеля фонда попросту поручается автоматической торговой системе;

- Кроме этого, издержки снижаются ещё и за счёт того, что годовой оборот таких фондов, как правило, относительно невелик. Покупка или продажа долей бумаг входщих в портфель производится всвязи с ребалансировкой (при изменении в составе базового индекса);

- Вклады в индексные фонды доступны широким массам частных инвесторов благодаря небольшому порогу входа. Во многих российских индексных ПИФах он составляет от 1000 рублей;

- Широчайшая диверсификация портфеля. Вкладывая даже небольшую сумму денег, инвестор может быть уверен в том, что она будет равномерно распределена по акциям, составляющим основу фондового рынка;

- В сравнении с другими, активно управляемыми инвестиционными фондами, индексный фонд представляет скорее пассивное инвестирование и не предполагает частой покупки/продажи финансовых инструментов. Такие операции производятся лишь в рамках ребалансировки портфеля фонда (в целях поддержания его состава эквивалентным составу индекса). Это, в свою очередь, также благоприятно сказывается на себестоимости инвестиций.

Уоренн Баффет считает долгосрочные инвестиции в американские индексные фонды одним из лучших способов вложения денежных средств. Он объясняет это двумя основными причинами:

- Восходящим трендом экономического развития США;

- Эффектом сложных процентов, которые в данном случае будут работать на инвестора.

Основные недостатки:

- Вследствие того, что в операции с индексами вовлечены и вовлекаются всё большие и большие деньги, зачастую возникает некоторое искажение, связанное с переоценкой акций входящих в индекс. Это искажение связано с тем, что включение той или иной компании в индекс приводит к росту её акций. Хотя фактически этот рост ничем не обоснован (отсюда и переоценка). И чем популярнее индекс, тем большее искажение такого рода возникает;

- Вложения в индексные фонды предполагают достаточно долгосрочные инвестиции, которые к тому же необходимо делать лишь на определённых этапах экономического цикла. Покупать паи индексного фонда имеет смысл после очередного экономического спада, когда уже наметились первые четкие тенденции очередного подъёма. Если вложиться перед очередным кризисом, то велика вероятность того, что паи сильно обесценятся и ждать от них хоть какой-то прибыли придётся очень долго (рано или поздно, но индекс всё равно вырастет, однако занять это может от нескольких лет до нескольких десятков лет);

- По самой природе своей, индексный фонд не в состоянии побить рынок. То есть, его паи всегда будут расти вместе с рынком и падать вместе ним. В этом его недостаток по сравнению с активно управляемыми фондами, которые могут получать прибыль как на растущем, так и на падающем рынке.

Рекомендации по инвестированию в индексные фонды

При инвестировании в индексный фонд основное внимание следует уделить следующим трём моментам:

- Выбор фонда;

- Выбор подходящего момента для инвестирования;

- Диверсификация.

Выбор фонда

Вкладывать деньги можно как в российские, так и в зарубежные фонды. В России к ним относятся разного рода индекные ПИФы и ETF инвестирующие в тот или иной фондовый индекс. За рубежом большинство индексных фондов относятся к категории торгуемых на бирже (Exchange Traded Fund — ETF).

Решать какой из многочисленных вариантов выбрать следует исходя из персональных предпочтений инвестора и его склонности к риску. Следует иметь ввиду, что не все фонды такого типа просто следуют индексу. Часть из них по своим характеристикам ближе к свободно управляемым. Например, iShares MSCI Russia ETF хотя и считается индексным (формально он следует индексу MSCI Russia 25/50 Index), но по факту получается так, что около 70% средств фонда вложены в бумаги 10 эмитентов (в сам индекс MSCI Russia 25/50 входят бумаги двадцати девяти эмитентов представленных на Мосбирже, а всего их около 670).

При инвестировании в российские фонды могут быть предусмотрены разного рода преференции. Например в виде налоговых плюшек или в плане защищённости таких инвестиций государством. Но стоимость управления у отечественных фондов как правило выше нежели чем у западных их аналогов. Комиссии российских фондов 1-2% против 0,7-0,9% у западных.

Как вложиться

Если ваш выбор пал на один из российских фондов, то инвестированть в него можно через Московскую биржу. Для этого изначально следует открыть счёт у одного из аккредитованных там брокеров (рекомендую сразу открывать ИИС и пользоваться всеми налоговыми преференциями).

Список брокеров можете посмотреть на официальном сайте крупнейшей биржи в стране: https://www.moex.com/ru/members.aspx?tid=1179

Если вас больше привлекают буржуйские фонды, то для выхода на них есть следующие варианты:

- Напрямую. Способ простой на первый взгляд, но довольно-таки муторный на деле. Во-первых, далеко не все зарубежные фонды будут работать с вами напрямую (без посредника в виде маркетмейкера), а если и будут, то потребуют целую кучу нотариально заверенных документов (вы рискуете с головой погрязнуть в бюрократической рутине);

- Через иностранную страховую компанию. Этот вариант попроще, нужно лишь обратиться в представительство одной из таких компаний;

- Через банк (зарубежный или российский). Есть такая банковская программа именуемая Private Banking, в её рамках VIP-клиентам предоставляется возможность доступа к инструментам глобального фондового рынка (в том числе и к индексным ETF). Но вот чтобы стать VIP-клиентом нужно обладать счётом в размере никак не меньшем нескольких сотен тысяч американских долларов;

- Через брокера. Многие брокеры имеют доступ на международные биржевые площадки и могут предоставить своим клиентам в том числе и возможность инвестирования в индексные фонды. Это, пожалуй, наиболее простой вариант.

Выбор подходящего момента для инвестирования

Инвестиции в фонды такого рода, прежде всего, требуют правильного выбора времени входа в рынок. Так, вложение средств и индексный фонд на волне подъёма соответствующего индекса, может привести как к прибыли (если существующая тенденция продлится на достаточно долгий срок), так и к убыткам (в том случае если подъём, как это закономерно бывает, обернётся очередным спадом).

Поэтому наиболее правильным моментом входа в паи индексного фонда будет период начавшегося восстановления после очередного экономического спада. Точно определить момент начала подъёма рынка довольно сложно, поэтому размер паёв фонда рекомендуется наращивать постепенно. То есть, вкладывать не сразу все средства, а по частям, через некоторые промежутки времени. При таком разделении, в случае дальнейшего падения индекса, вы будете покупать каждый следующий пай по всё более выгодной цене. А в случае роста индекса покупка пая будет осуществляться по более высокой цене, но это окупится итоговым ростом его стоимости. Этот метод наращивания позиций носит название «пирамидинг».

Кроме этого нелишним будет диверсифицировать свои инвестиции и наряду с индексными фондами, вложить часть средств в активно управляемые фонды и в фонды облигаций. Такое разделение капитала позволит избежать значительных просадок в моменты экономических спадов (за счёт инвестиций в активно управляемые фонды) и обеспечит хорошую «плавучесть» вашему портфелю за счёт таких консервативных финансовых инструментов как облигации.

Что такое индексный фонд?

Исторически можно наблюдать, что фондовые рынки постоянно растут, бывают кратковременные спады, бывают кризисы, но в целом рынки всегда растут и это связано с тем, что потребности современного человечества растут с каждым днем, люди все больше и больше потребляют различных товаров, продуктов питания, все больше пользуются различными сервисами и услугами, и рынок будет так, же постоянно расти.

И зная это, многие бы захотели купить себе тот или иной индекс, например S&P 500, вложившись тем самым в акции крупнейших корпораций одной из самых сильных экономик мира.

Рядовому инвестору напрямую это сделать будет невозможно по нескольким причинам, во-первых, купить все 500 компаний это финансово очень затратно, а во-вторых, это не нужно т.к. для этого существуют так называемые индексные фонды.

Индексный фонд создает инвестиционная компания, которая покупает все 500 компаний в определенных долях, и выпускает свой ПАЙ, который по-другому называется ETF и продает его уже обычным инвесторам, но уже по гораздо более низкой цене, в среднем 150-300 долларов.

Преимущества таких ETF в значительной степени превосходят обыкновенные ПИФы которые управляются целой командой финансистов, аналитиков. Обычные же ETF просто один в один повторяют сам индекс, минимум издержек, минимальная комиссия за обслуживание.

Таким образом, для того, чтобы купить какой-либо индексный фонд, нужно купить сам ETF.

Как купить индексный фонд?

На российском рынке существует несколько разновидностей ETF – на облигации российский корпораций FXRB, или ETF на индекс Московской биржи FXRL. Сделать это можно через любого российского брокера, через индивидуальный инвестиционный счет либо же напрямую у Финекса.

Для тех, кто желает инвестировать в крупнейшую экономику мира США, сделать это можно напрямую зарегистрировавшись у американского брокера, например Interactive Brokers.

Существует 3 основных и, пожалуй, самых крупных в мире индексных фонда:

- SPDR S&P 500 (SPY) – торгуется на Нью-Йоркской фондовой бирже, капитализация 279 миллиардов долларов, дивидендная доходность 1,76% годовых, тиккер SPY.

- ishares S&P 500 (IVV) – с не менее огромной капитализацией 176 млрд. долларов, привлекательными дивидендами 1,91% и стоимостью управления 0,04% годовых. Тикер IVV.

- Vanguard S&P 500 (VOO) – имеет капитализацию 94 млрд. долларов, а также очень низкую комиссию по управлению фондом, 0,04% за год! Тикер VOO.

Эти индексы полностью копирую индекс S&P 500, повторяя его динамику абсолютно точно.

Почему стоит инвестировать в индексный фонд?

Покупка индексных фондов за последнее время стало очень и очень популярным вложением денег, где доходность вашего портфеля не зависит от качества управляющего, а только от самого рынка, не нужно платить высокие комиссии, как это бывает в ПИФах, где комиссия в среднем 2-4% годовых.

Инвестиции в индексные фонды это отличное решение для начинающих инвесторов, которые не разбираются в фондовом рынке, для которых такие вложения будут приносить хорошую среднерыночную доходность, если брать, к примеру, рынок США, где за последние 20 лет средняя доходность составляет 12-14% годовых в долларах.

Индексные фонды, это инвестиции для ленивых, все что требуется от инвестора – это купить индекс. Нет необходимости следить за новостями, смотреть за рынком в целом, переживать о том, что рынок падает. Ведь это долгосрочные инвестиции, от 10-ти лет и более, только так такие инвестиции принесут хороший доход, несмотря ни на какие спады и кризисы.

Индексные фонды в России: как инвестировать

Инвестиции с умеренным риском ‒ так можно назвать пассивный стиль инвестирования, который предпочитают долгосрочные инвесторы. Он не требует активного участия в торгах и постоянного пересмотра содержимого портфеля. Одним из основных инструментов пассивного инвестирования является индексный фонд.

Индекс отражает состояние экономики: если он идет вверх ‒ значит экономика развивается, если снижается ‒ наступил период стагнации.

В чём разница между пассивными и активными инвестициями

Если мы употребляем термин «пассивные», то стоит ещё рассказать про «активное инвестирование».

Активное инвестирование предполагает регулярные совершения сделок на фондовом рынке с целью обогнать фондовый индекс, который является «зеркалом» рынка. Например, большинство ПИФов работает по этому принципу.

При этом комиссия ежегодная и не зависит от результата работы фонда. Он может заработать 0% или даже потерять 20%, а с клиента всё равно будет удержано взять 2% комиссии.

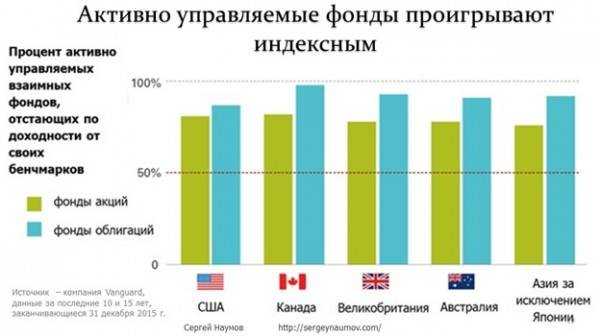

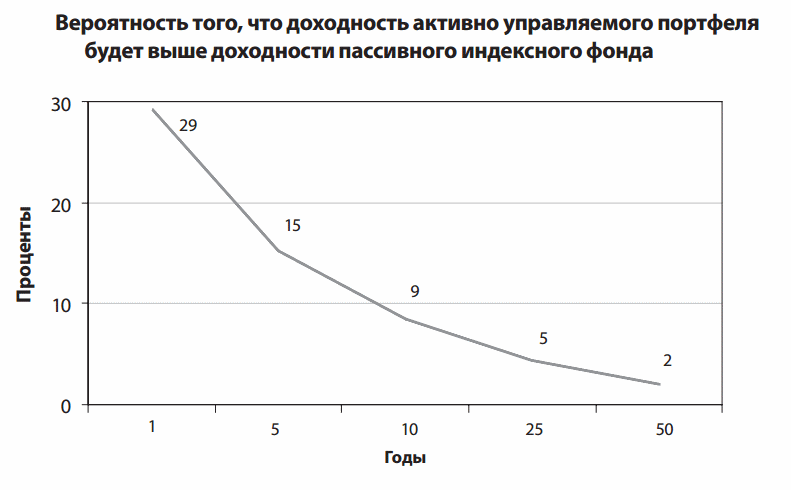

При активном инвестировании выбираются отдельные акции. Если взять промежуток в 5 лет, то история показывает: 95% всех фондов проигрывают простому копированию индекса. То есть мало того, что инвесторы платят ежегодную комиссию, так фонд ещё и уступает в доходности рынку. Получается двойной удар по росту капитала.

А что если отобрать только фонды, показавшие лучшие результата за последний год? Как показывает история результаты победителей не повторяются, поэтому в будущем их доходность вернется либо к рыночным, либо опустится ниже за счёт комиссий.

Давайте рассчитаем сколько инвестор теряет из-за комиссии управляющим. Возьмём среднегодовой прирост 12% рынка, что вполне укладывается в рамки развивающихся рынков.

| Без комиссии | Комиссия 1%Прибыль Наша часть / Часть фонда | Комиссия 2%Прибыль Наша часть / Часть фонда | Комиссия 3%Прибыль Наша часть / Часть фонда | |

|---|---|---|---|---|

| За 5 лет | +76% 100%/0% | +68% 89,5%/10,5% | +61% 80,3%/19,7% | +53% 69,7%/30,3% |

| За 10 лет | +210% 100%/0% | +183% 87%/13% | +159% 68%/32% | +136% 65%/35% |

| За 20 лет | +864% 100%/0% | +706% 82%/18% | +572% 66%/34% | +460% 53%/47% |

| За 30 лет | +2895% 100%/0% | +2189% 75%/25% | +1644% 57%/43% | +1226% 42%/58% |

Чем длительнее рассматриваемый промежуток времени, тем большую часть нашей прибыли уходит на комиссию. Даже при 1% комиссии мы не дополучим 25% своего дохода за 30 лет, а это минимальная комиссия у активных фондов. При этом стоит помнить, что 12% годовых у них вряд ли получится зарабатывать ежегодно.

Издержки имеют значения.

Активные и пассивные инвестирование;