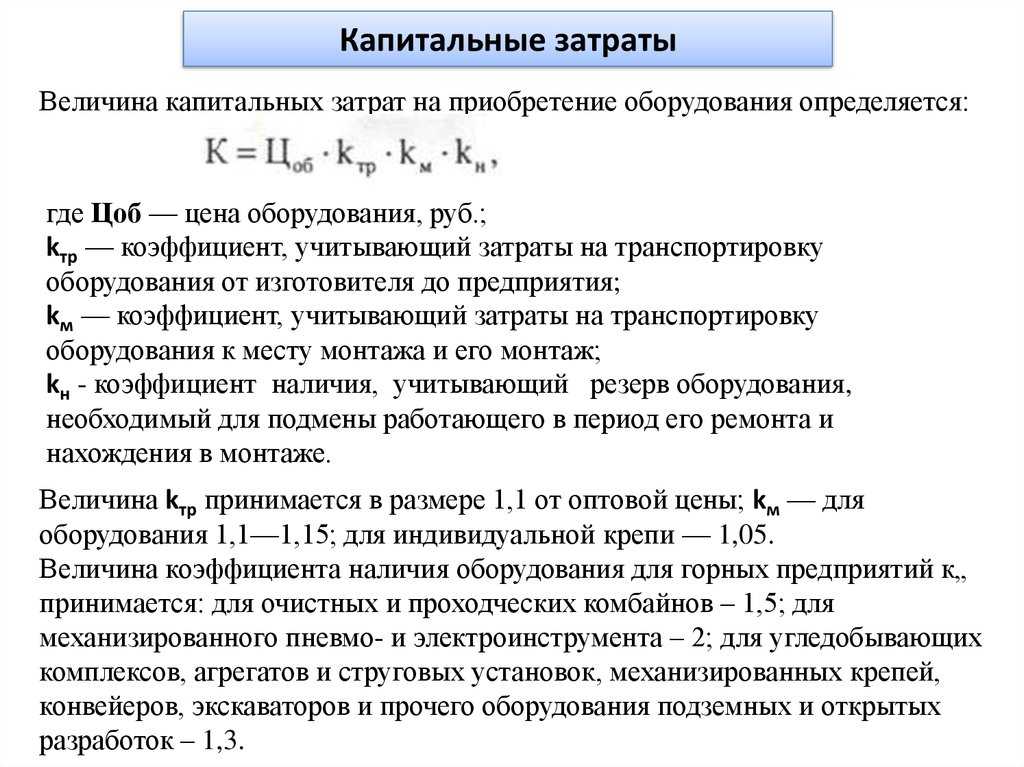

Введение в капитальные затраты и расчеты ROI

Капитальные затраты, часто называемые капиталом, играют решающую роль в определении финансового здоровья и долгосрочных перспектив роста бизнеса.Проще говоря, Capex относится к фондам, вложенным в приобретение, модернизацию или поддержание физических активов, таких как недвижимость, оборудование или механизм, которые, как ожидается, принесут будущие экономические выгоды.Как владелец бизнеса или финансовый менеджер, важно понять, как включить CAPEX в расчеты доходности инвестиций (ROI) для оценки прибыльности и жизнеспособности этих капитальных инвестиций

2. Понимание возврата инвестиций (ROI)

ROI — это финансовая метрика, используемая для оценки эффективности и прибыльности инвестиций.Он измеряет прибыль, полученную от инвестиций относительно ее стоимости.Формула для ROI заключается в следующем:

ROI = (Чистая прибыль / стоимость инвестиций) x 100

чистая прибыль — это общий доход, полученный от инвестиций за вычетом каких -либо расходов или понесенных расходов.С учетом стоимости инвестиций ROI дает четкую картину финансовых прибылей или убытков, связанных с конкретными капитальными затратами.

3. Включение CAPEX в расчеты ROI

Чтобы точно включить CAPEX в расчеты ROI, крайне важно учитывать как первоначальные инвестиции, так и будущие денежные потоки, генерируемые активом в течение его срока полезного использования.Давайте рассмотрим пример, чтобы проиллюстрировать эту концепцию:

Предположим, что производственная компания инвестирует 500 000 долларов в новую производственную линию.Ожидаемый срок полезного использования производственной линии составляет 10 лет, в течение которого, по оценкам, он получает годовую чистую прибыль в размере 100 000 долларов сша.Чтобы рассчитать рентабельность инвестиций, мы можем использовать следующую формулу:

ROI = (Чистая прибыль / стоимость инвестиций) x 100

ROI = (100 000 долл. США / 500 000 долл. США) x 100 = 20%

В этом сценарии ROI на капитальные затраты в размере 500 000 долл. США составляет 20%.Это указывает на то, что для каждого инвестированного доллара компания может ожидать доходности в размере 0,20 долл. США.

4. Советы по эффективным расчетам ROI

При включении CAPEX в расчеты ROI важно помнить следующие советы:

Точно оцените будущие денежные потоки, генерируемые активом.Это требует тщательного анализа рыночных условий, прогнозов спроса и потенциальных рисков.

Рассмотрим временную стоимость денег, дисконтируя будущие денежные потоки до их текущей стоимости.Это помогает учитывать альтернативные затраты на завязывание капитала в долгосрочных инвестициях.

Включите все соответствующие расходы и расходы, связанные с активом, такие как обслуживание, ремонт и эксплуатационные расходы, в расчет ROI.

регулярно просматривать и обновлять расчеты ROI, чтобы отразить изменения в условиях рынка, технологических достижений или любых других факторов, которые могут повлиять на прибыльность инвестиций.

5. Пример исследования: анализ ROI для расширения розничного магазина

Давайте рассмотрим тематическое исследование, чтобы дополнительно проиллюстрировать важность включения CAPEX в расчеты ROI.Сеть розничных магазинов рассматривает возможность расширения своей деятельности, открыв новый филиал в районе с высоким трафиком.Ориентировочная стоимость расширения составляет 1 млн. Долл

США, а ожидаемая годовая чистая прибыль от нового магазина, по прогнозам, составит 200 000 долларов США.

Используя формулу ROI, мы можем рассчитать ROI следующим образом:

ROI = (200 000 долл. США / 1 000 000 долл. США) x 100 = 20%

Основываясь на этом расчете, сеть розничных магазинов может ожидать прибыли 20% от инвестиций в 1 миллион долларов в новом филиале.Этот анализ помогает команде управления оценить прибыльность расширения и принимать обоснованные решения о распределении ресурсов.

В заключение, включение CAPEX в расчеты ROI имеет решающее значение для оценки финансовой жизнеспособности и прибыльности капитальных инвестиций.Точная оценка будущих денежных потоков, учитывая все соответствующие затраты и регулярно пересматривая и обновляя расчеты ROI, предприятия могут принимать обоснованные решения о своих стратегиях капитальных затрат и обеспечить долгосрочный рост и успех.

Введение в капитальные затраты и расчеты ROI — капитальные затраты: включение CAPEX в расчеты ROI

Что выбрать CAPEX и OPEX

При ведении производственной деятельности, предпринимателям постоянно приходится делать выбор. К примеру, можно не арендовать помещение, а один раз крупно потратиться на его приобретение. Каждый конкретный случай требует оптимального решения. Предпринимательские навыки управления собственным бизнесом могут принести или не принести успеха. В этом деле нужны определённые способности, чутьё, иногда просто здравый смысл.

Спорная ситуация может возникнуть даже в повседневной жизни. Например, что лучше выбрать: покупку автомобиля или поездки на такси. Собственный автомобиль требует много затрат, таких как: страховка (ОСАГО), транспортный налог, техобслуживание, ремонт, расходы на бензин. Причём автомобиль становится дешевле с каждым годом. Деньги, которые расходуются на машину, могли бы приносить солидную прибыль, если их вложить в облигации или банковский депозит.

Готовый и бесспорно правильный ответ не существует

Важно понимать, что в каждом спорном случае необходимо учитывать специфику деятельности предприятия. Успешная и эффективная практика включает в себя:

- формализацию и автоматизацию бизнес-процессов утверждения капитальных расходов;

- управление операционными тратами;

- фиксацию обоснований капитализации спорных расходов, чтобы учитывать аналогичные ситуации в дальнейшем или при необходимости аргументировать свою позицию перед контролирующими органами.

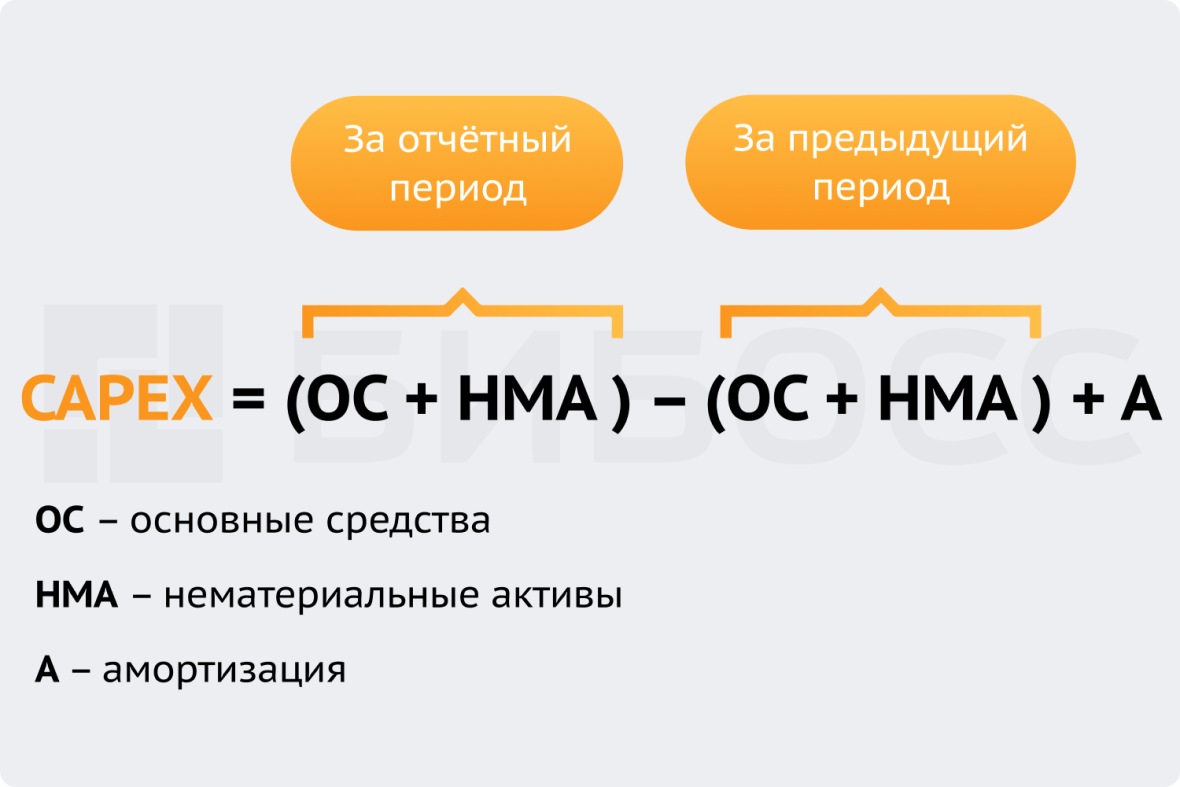

Определение и пример капитальных затрат

Капитальные затраты, также известные как CapEx, — это деньги, которые бизнес тратит на приобретение, улучшение или поддержание физического состояния. долгосрочные активы. Капитальные вложения используются для развития нового бизнеса или как долгосрочные инвестиции в существующий бизнес.

Капитальные вложения необходимы компании для роста ее текущей коммерческой деятельности. Они являются частью бюджета, выделяемого на поддержание и улучшение оборудования и активов для поддержания работы бизнеса. Это также могут быть расходы, связанные с расширением компании за счет приобретения новых активов.

Альтернативное имя: Капитальные затраты, CapEx

Например, завод по производству пластика может приобрести недвижимость и инфраструктуру для расширения своих производственных мощностей. Все расходы, связанные с покупкой недвижимости, зданий, оборудования и техники, относятся к капитальным затратам.

Затраты, связанные с увеличением срока полезного использования оборудования, также будут считаться капитальными затратами, поскольку они помогают продлить срок полезного использования оборудования.

Баланс CAPEX и OPEX

Когда производится закупка сырья для производственных нужд, не выбирают CAPEX и OPEX. В этом случае расходы всегда будут оперативными, так же как при оплате услуг связи. Но существуют такие пункты, о которых можно подумать, и их множество. Например:

- Приобрести здание или арендовать его.

- Нанять сотрудников в штат или привлечь со стороны.

- Купить автомобиль или взять в аренду.

При краткосрочном планировании, безусловно, выгоднее взять в аренду машину за 10 000 руб. в месяц, чем купить её за 1,5 млн. руб. Но при стратегическом мышлении, чем больше у предприятия OPEX, тем больше у него ежемесячных расходов, которые могут стать слишком тяжелыми. Помимо этого, капитальные расходы не пропадают, а способствуют увеличению стоимости активов компании, а оперативные затраты тратятся безвозвратно.

Чем больше оперативных расходов у компании, тем больше её зависимость от других предприятий и лиц (например, арендодателей), что может вызвать внезапные проблемы. В основном, направленность в сторону оперативных затрат рекомендована развивающимся предприятиям, у которых немного средств и требуется быстрый старт. С течением времени следует смещаться в сторону капитальных затрат, что означает приобретение собственных активов и снижение ежемесячной нагрузки на бюджет.

Покупка основных средств

Приобретение компанией дорогостоящего объекта (недвижимости, оборудовании и т.д.) которые будут использованы в операционном процессе, чаще всего не вызывает проблем – такие затраты, естественно, капитализируются.

Но в практике нередки случаи, кода покупается несколько небольших недорогих объектов, запчасти для оборудования, производится модернизация арендованных объектов недвижимости.

Каждый из таких случаев может вызвать затруднения.

Соответственно, для вышеперечисленных и аналогичных способов, если необходима капитализация расходов, следует соблюсти условия признания основного средства.

Для этого должны быть соблюдены 4 перечисленных ниже критерия, 2 первых из которых определяют основное средство, а 2 последних – обязательные условия признания.

- Объекты предназначены для использования в операционной деятельности предприятия (производстве продукции, оказании услуг, поставке товаров, аренде, управлении и пр.).

- Предполагается использование объектов в течение длительного времени, которое многократно превышает длительность отчетного периода.

- Использование объектов делает вероятным получение предприятием экономических выгод в будущем.

- Стоимость объектов поддается оценке.

При соблюдении всех критериев, затраты можно капитализировать, например, учитывать как одно основное средство множество мелкой офисной мебели, или запасных частей, или инструментов, когда стоимость оного предмета незначительна, расходы на приобретение партии оказываются серьезными для компании.

Понятие Opex и его отличие от Capex

Opex — операционные расходы организации. Это финансовые траты, которые фирмы использует для стабильного ведения бизнеса, производства услуг и продуктов. Такие издержки являются регулярными, ежедневными и обеспечивают бесперебойную работу организаций.

К операционным издержкам относятся: арендная плата за помещения, платежи за наем оборудования, коммунальные траты, различные офисные издержки, заработная плата сотрудников, затраты на связь, траты на транспорт, недорогой ремонт оборудования и офисной техники.

Все эти траты необходимы для функционирования бизнеса, но не включаются в себестоимость производимых товаров или услуг организации.

Таким образом, операционные затраты уменьшают прибыль компании.

Отличие Opex от капитальных затрат:

- не являются капвложением, суммы издержек значительно меньше;

- не приносят прибыль в перспективе, относятся к текущим затратам фирмы;

- являются регулярными тратами;

- финансируются из собственных ресурсов компании, выручки, иногда из кредитных денег;

- отображаются в отчетности компании в разделе расходы.

Например: покупка автомобиля относится к капитальным расходам и отображается в балансе, как основное средство. Все текущие затраты, связанные с автомобилем (ГСМ, страхование, сервисное обслуживание) относится к издержкам операционным и отображается в затратах фирмы в том периоде, в котором финансы были израсходованы.

Очень важно производить учет Capex и Opex, рассчитывать целесообразность данных затрат

Что такое CAPEX простыми словами

CAPEX, капитальные затраты (от англ. «Capital Expenditures», «Capital expense») — это единоразовые денежные траты на развитие бизнеса. На русском говорят «капекс».

Капитальные расходы (CAPEX) в отчётности проходят по статье «Инвестиции в собственность, в оборудование и его обновление».

Главная идея CAPEX — это улучшать эффективность компании за счёт разовых инвестиций. Примерами капитальных затрат можно назвать следующие:

- Покупка оборудования, мебели, зданий, серверов, патентов;

- Модернизация существующих активов;

- Обновление вычислительной и производственной техники;

- Ремонт оборудования и помещений;

- Строительство новых складов, цехов, заводов;

- Проектно-изыскательные работы;

- Обучение персонала;

Поскольку многие такие расходы могут быть большие, то они могут разбиваться по месяцам на периоды. Считается, что в среднем компании тратят порядка 15% своих доходов на расходы «капекс».

Обычно компания делает циклы капитальных затрат. Один такой период может занимать от года и вплоть до 10 лет. В зависимости от степени вложений. В среднем один цикл CAPEX длится около 2-3 лет.

Выдача кредитов, займов, эмиссия ценных бумаг (облигаций, акций) не относится к CAPEX! Компания получает с этого прибыль, которую потом можно будет инвестировать.

Понимание капитальных затрат (CapEx)

Хотя расходы выгодны для компании, они часто требуют значительных денежных затрат. В результате компании должны правильно составлять бюджет, чтобы эффективно получать доход, необходимый для покрытия стоимости капитальных затрат.

Капитальные затраты часто используются для повышения операционной эффективности, увеличения доходов в долгосрочной перспективе или улучшения существующих активов компании. Капитальные расходы отличаются от других видов расходов, которые сосредоточены на краткосрочных операционных расходах, таких как накладные расходы или платежи поставщикам и кредиторам.

Инвесторы и аналитики очень внимательно следят за капитальными затратами компании, потому что это может показать, инвестирует ли исполнительное руководство в долгосрочное здоровье компании.

Виды капитальных затрат

Несмотря на то что цель капитальных затрат – обеспечения работы предприятия, их можно условно разделить на две группы:

- на приобретение основных средств;

- на содержание основных средств.

Капиталовложения в приобретение ОС

Если изначально в арсенале предпринимателя отсутствовало то или иное основное средство, он затратил средства и приобрел его законным образом (создал, построил, купил, взял в аренду, в кредит и т.п.), значит, осуществлено капитальное вложение средств – инвестиция. К таким вложениям денег могут быть отнесены такие операции с активами:

- строительство и оснащение новых сооружений, зданий, предприятий, объектов недвижимости;

- создание активов, как материальных, так и объектов интеллектуальной собственности;

- расширение материальной и нематериальной базы организации;

- приобретение целостных активов «с нуля», например, фирмы, патента, торговой марки и т.п.

Капиталовложения в содержание ОС

Актив должен функционировать, принося прибыль, и амортизироваться в результате использования. Для того чтобы поддерживать его работоспособность, нужно до истечения срока полезного использования вкладывать в него определенные средства:

- на обслуживание;

- на ремонт;

- на модернизацию;

- на тестирование и проверку;

- на техническое перевооружение;

- на проектно-изыскательские работы.

Что входит в состав КЗ

Капитальными затратами считаются не только средства, потраченные непосредственно на создание и обслуживание актива, но и сопутствующие им, такие как:

- затраты на подготовку площадки для строительства;

- цена доставки, погрузки-разгрузки материалов, оборудования, инвентаря и т.д.;

- средства на монтаж оборудования и конструкций;

- стоимость профессиональных консультаций;

- трудовые вознаграждения за все эти виды работ.

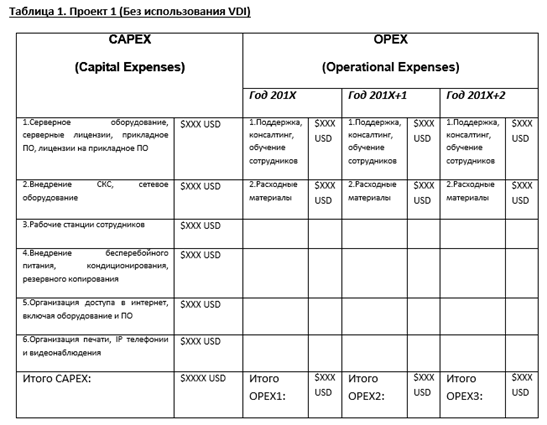

CAPEX или OPEX, к чему отнести — пример

Многие компании предпочитают арендовать помещения для офиса. Не все сдаваемые площади соответствуют потребностям фирмы. Руководители принимают решения о благоустройстве, разрабатывается проект преобразований. Рассмотрим пример вложений небольшого производственного предприятия, выпускающего БАДы.

Расширение компании «Неовит» потребовало увеличения штата. Число бухгалтеров возросло. Чтобы обеспечить качественную работу сотрудников, потребовалось поставить дополнительные двери и перегородки. После окончания срока аренды демонтаж будет невозможен.

Возникает вопрос, как учесть затраты предприятия, где отразить расходы. Рассмотрим соответствие требованиям МСФО (IAS) 16, чтобы понять можно ли отнести затраты к CAPEX.

| Параметры основного средства производства | Объект изучения – улучшение кабинета бухгалтерии на арендуемой площади | Соответствие критерию основного средства |

| 1.Назначение помещения | Кабинет необходим для работы бухгалтеров | Да |

| 2.Длительность использования | Весь период аренды, составляющей 10 лет. | Да. |

| 3.Приобретение выгоды для предприятия | Высокая экономическая выгода связана с повышением эффективности функционирования площади для работы увеличенного состава бухгалтерии | Да. |

| 4.Предполагаемая стоимость объекта. | Затраты в 1 млн. рублей обоснованы с экономической точки зрения, подтвердены. | Да. |

«Неовит» может отнести расходы к CAPEX, так как они удовлетворяют требования МСФО (IAS) 16. Затраты на строительство перегородок, покупку и установку дверей определены как расходы на реконструкцию основных средств производства.

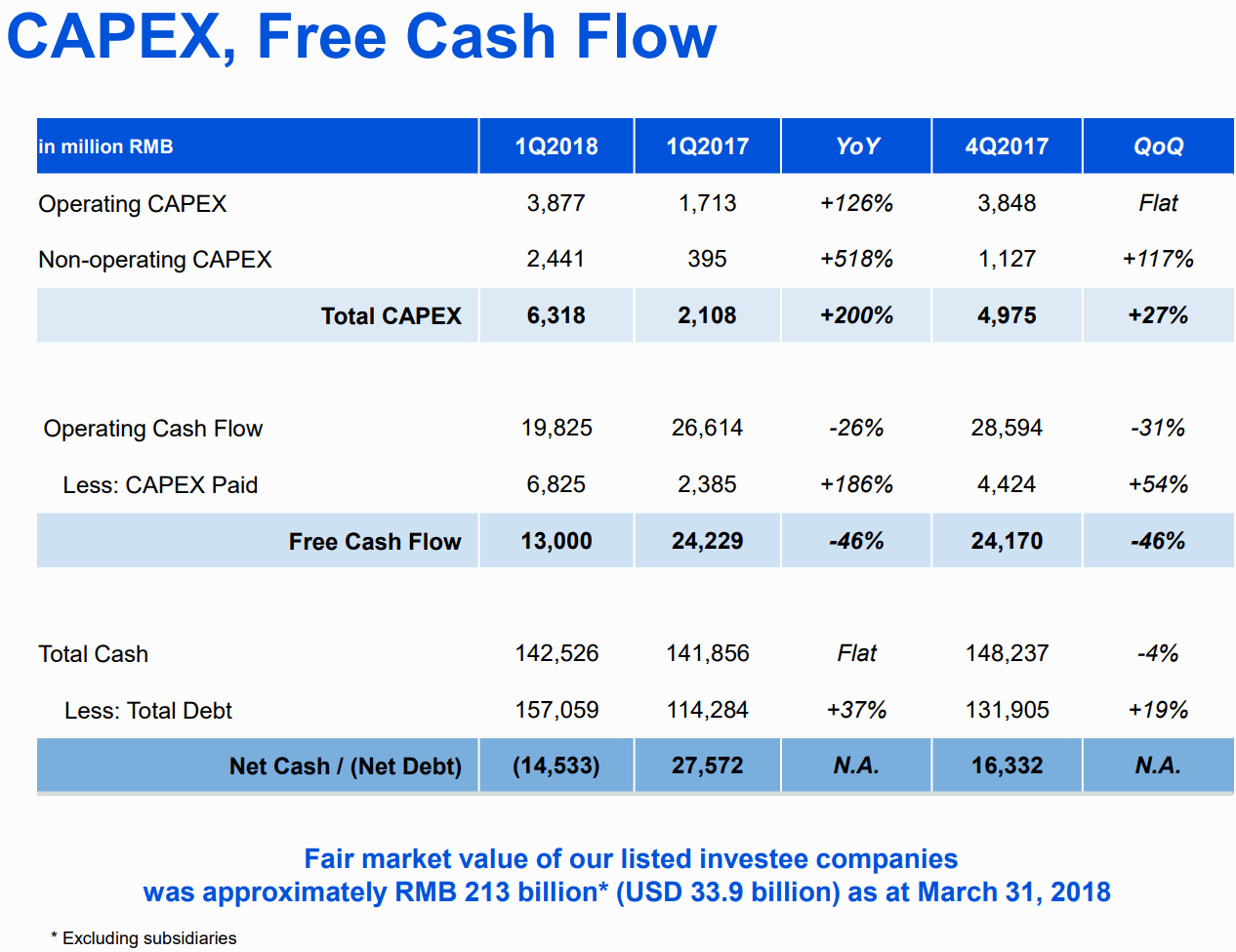

Отчет о движении денежных средств по стандартам МСФО демонстрирует CAPEX компании. Рассмотрим подраздел инвестиционной деятельности по капитальным расходам, разделенным на основные средства и нематериальные активы по годам. Суммы указаны в миллионах долларов США.

| Инвестиционная деятельность | 2018 год | 2017 год | 2016 год |

| Покупка основных средств | 653 | 560 | 494 |

| Покупка нематериальных активов | 35 | 31 | 31 |

| Приобретение инвестиций | 23 | 137 | 227 |

| Продажа филиалов | — | 42 | 3 |

| Прибыль от выбытия долгосрочных активов | 15 | 15 | 7 |

| Поступления от выбытия инвестиций | 210 | 36 | 18 |

| Проценты | 16 | 54 | 61 |

| Дивиденды | 4 | 1 | — |

| Прибыль, направленная на инвестиции | 466 | 580 | 663 |

Главная цель предпринимательской деятельности состоит в получении прибыли. Затраты CAPEX и OPEX должны осуществляться таким образом, чтобы регулировать друг друга, не допуская негативного финансового результата в работе предприятия.

Затраты на создание нематериальных активов собственными силами

По аналогии с основными средствами МСФО устанавливает для нематериальных активов критерии идентификации и условия признания. Только соответствующий каждому из них объект может читаться нематериальным активом.

В этом случае необходимо рассматривать процесс создания, как состоящий из двух стадий:

- Исследования.

- Разработки.

На первой из них выполняются работы по получению знаний и необходимой информации, оценка потенциальной области использования объекта, поиск существующих решений, их оценка и определение альтернатив для них (или их свойств) в проектируемом активе.

На этом этапе все расходы относятся к операционным.

Стадия разработки отличается возможностью капитализация затрат. Для этого необходимо выполнить следующие условия:

- Доказать возможность реализации нематериального актива и завершения работ по его созданию, в результате которых объект будет получен в виде, позволяющем его использование или продажу.

- Доказать, что организация намерена завершить эти работы, использовать или продать нематериальный актив.

- Доказать способность организации использовать или продать нематериальный актив.

- Доказать возможность получения от нематериального актива будущих экономических выгод и оценить их.

- Продемонстрировать наличие всех необходимых для завершения работ ресурсов.

- Провести точную оценку затрат.

Следует помнить, что однозначного ответа на вопрос о преимуществе операционных затрат или капитализации издержек нет. Следует исходить из специфики предприятия, периода его деятельности, прочих особых условий.

Определение capex и opex

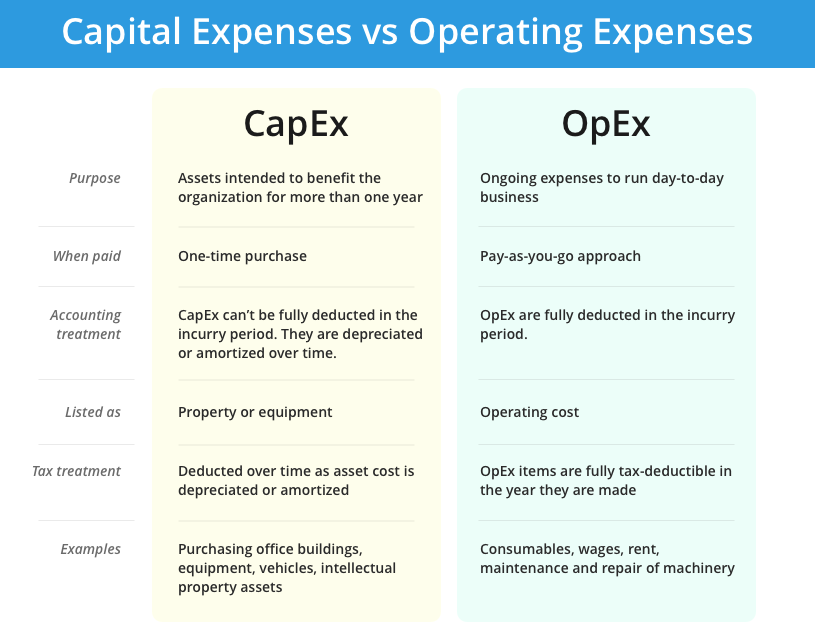

Capex — сокращение от английских выражений capital expense или capital expenditure, означающих капитальные затраты или расходы. Это затраты, как правило разовые (нерегулярные), направляемые компанией на покупку внеоборотных активов, их модернизацию и реконструкцию.

К капитальным затратам чаще всего относят покупку основных средств и нематериальных активов, основным (но не единственным) отличительным признаком которых является длительный срок использования в деятельности предприятия.

Opex (англ. operating expense, operating expenditure – операционные издержки) — затраты, которая несет компания в процессе текущей деятельности для обеспечения функционирования. Такие расходы также называют затратами текущего периода.

Таким образом, все затраты в процессе хозяйственной деятельности относятся либо к капитальным, либо к операционным (capex или opex). Что дает такое разделение? Основная цель, которая при этом преследуется – внести ясность для руководителей бизнеса и инвесторов в то, каким образом тратятся компанией средства. Кроме того, грамотное распределение издержек позволяет управлять прибылью и суммами налогообложения.

- Появление операционных затрат в отчете текущего периода снижает чистую прибыль до налогообложения. При этом, уменьшается и величина налога на прибыль.

- Capex в отчетности предприятия свидетельствует о капитализации затрат, т.е. увеличении стоимости активов и росте прибыли текущего периода. Кроме явных достоинств имеет такой вариант и недостаток – увеличение суммы налога на прибыль. Кроме того, обязательным становится регулярное тестирование активов для своевременного выявления обесценивания.

Интересно: 14 способов приумножить деньги без риска

Отличия CapEx и OpEx

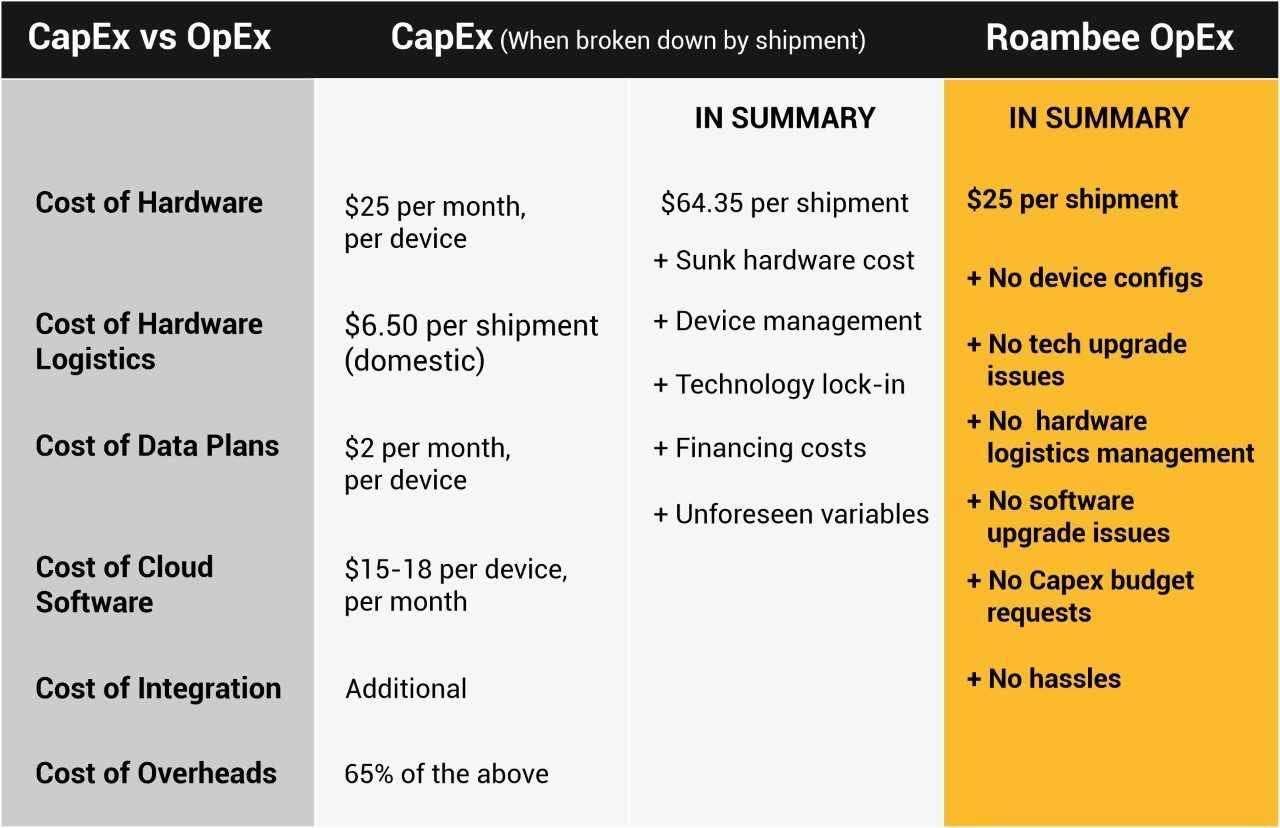

Капитальные затраты принципиально отличаются от другого вида затрат компании — операционных расходов или OpEx (Operational expenditure). И для понимания особенности учета капитальных расходов лучше их сравнить с операционными.

К операционным затратам относят зарплату работников, оплату электричества, покупку расходных материалов и т.п. Например, приобретение автобусным парком автобусов — это капитальные затраты, а покупка бензина и зарплата водителей — это операционные расходы.

CapEx vs OpEx

(Фото: Shutterstock)

Различия капитальных и операционных расходов и, соответственно, особенности учета CapEx можно отразить в нескольких пунктах.

- Учет затрат при расчете прибыли;

- Отражение итогов затрат в балансе;

- Отражение в отчете о движении денежных средств.

Учет затрат при расчете прибыли

Компания может потратить в отчетном периоде на переоснащение сумму, превышающую размер прибыли, но это может практически никак не отразиться на прибыли. Но в составе затрат, уменьшающих прибыль, будет учтена амортизация или уценка внеоборотных активов. Как правило, это те внеоборотные активы, на приобретение которых компания производила затраты даже несколько лет назад.

Например, два года назад компания построила хлебопекарный завод, затратив на строительство и оснащение ₽15 млрд. В отчете о прибылях и убытках эти затраты первоначально никак не проявятся. Они никак не уменьшают ни прибыль, ни налог на прибыль.

Предположим, через год оборудование хлебозавода из-за неизбежного износа обесценится до ₽14,7 млрд, то есть если срок службы оборудования и здания — 50 лет, и за год их стоимость снизится приблизительно на ₽300 млн. Эти ₽300 млн будут учтены в составе затрат компании за прошлый год и будут уменьшать прибыль как раз на ₽300 млн. И так постепенно первоначальные денежные капитальные затраты будут учитываться при расчете прибыли ежегодно.

При этом покупка муки, оплата электричества, выплата зарплаты, то есть все операционные расходы, будут учитываться полностью в составе затрат ежегодно и уменьшать прибыль на свою величину. Например, если завод при выпечке хлеба затратил муки на ₽5,5 млрд, то в затратах будут отражены все ₽5,5 млрд.

Таким образом, особенность капитальных затрат состоит в том, что «живые» деньги тратятся сразу и в значительном объеме, а учитываются как затраты постепенно, уменьшая прибыль на сумму ежегодного износа. Такое постепенное списание капитальных затрат в составе себестоимости называется амортизацией.

Отражение итогов затрат в балансе

Например, у хлебопекарного завода на начало года был запас муки на ₽500 млн. В течение года завод купил муки на ₽5,5 млрд и при выпечке хлеба использовал муки на ₽5,5 млрд. В итоге, в конце года баланс покажет наличие запасов на те же ₽500 млн, что и в начале года, а затраты на муку никак при этом не отразятся в балансе.

Но при капитальных затратах на ₽15 млрд в позапрошлом году, в начале прошлого отчетного года будут зафиксированы основные средства на дополнительные ₽15 млрд. А к концу этого года их стоимость на балансе, согласно нашему примеру с амортизацией — ₽300 млн, будет уже равна ₽14,7 млрд.

Отражение в отчете о движении денежных средств

Например, капитальные затраты хлебозавода на ₽15 млрд в позапрошлом году будут полностью показаны во втором разделе отчета о движении денежных средств за тот же позапрошлый год. В отчетности за последний прошедший год эти затраты уже никак не отразятся.

Затраты на приобретение муки хлебозаводом на сумму ₽5,5 млрд (операционные затраты) будут показаны только, если компания ведет заполнение отчета о движении денежных средств (ОДДС) прямым методом. В этом случае итог движения денежных средств от основной деятельности будет уменьшен на ₽5,5 млрд. Если компания заполняет ОДДС косвенным методом, то это приобретение муки в этом отчете никак не отразится.

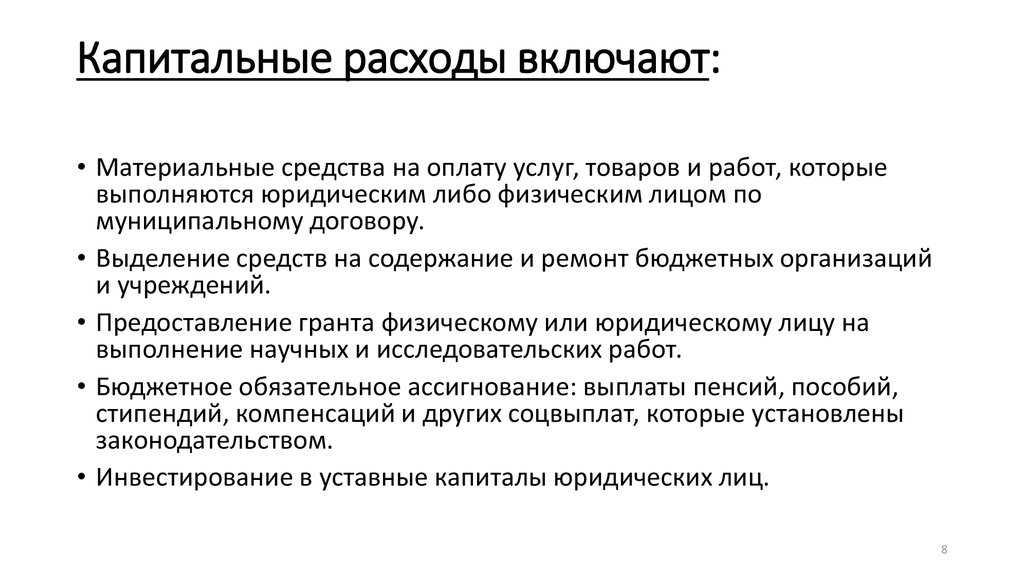

Понятие капитальных расходов бюджета и их назначение

Определение 2

Под капитальными расходами бюджета понимается та их часть, которая связана с финансированием расширенного воспроизводства, то есть обеспечивающая создание или увеличение имущества, находящегося в собственности государства, региона или муниципалитета.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Данный вид расходов направлен на обеспечение инновационной и инвестиционной деятельности. К указанному виду расходов относятся инвестиционные расходы, расходы на проведение капитального ремонта, бюджетные средства в виде бюджетных кредитов на финансирование инвестиционных целей, расходы на приобретение оборудования и инвентаря длительного пользования, на приобретение земельных участков и другое.

Особенностью бюджетных капитальных расходов является то, что они выходят за рамки бюджета и ориентированы на получение экономического эффекта в долгосрочной перспективе. Процесс планирования данного вида расходов обязательно учитывает их долгосрочный характер. Финансирование капитальных расходов бюджета обеспечивает решение его стратегических задач.

Таким образом, капитальные расходы бюджета обеспечивают финансирования инновационной и инвестиционной деятельности в рамках таких статей расходов, как:

- инвестиции во вновь создаваемые или действующие предприятия согласно принятой инвестиционной программе;

- предоставляемые предприятиям в форме бюджетного кредитования средства;

- затраты на осуществление восстановительного, то есть капитального, ремонта;

- расходы, обеспечивающие расширенное воспроизводство;

- расходы на создание или обеспечение прироста стоимости имущества, находящегося в собственности Российской Федерации, субъектов или муниципалитетов.

Замечание 1

Следует отметить тот факт, что действующее бюджетное законодательство Российской Федерации выводит бюджетное кредитование за пределы бюджетных расходов, однако с теоретической точки зрения бюджетные кредиты включаются в состав капитальных расходов. Такая точка зрения объясняется предоставление бюджетных кредитов в пределах и на условиях бюджетных ассигнований.

Величина расходов бюджетов любого уровня подлежит постатейному определению и утверждению. Выделение бюджетных средств осуществляется в адрес конкретного получателя с четким обозначением целей финансирования и направлений использования.

Особое место в системе капитальных бюджетных расходов приходится на такие виды, как: инвестиции в капитальное строительство объектов государственной и муниципальной собственности; бюджетное кредитование организаций.

Замечание 2

Обе указанные формы капитальных расходов бюджета направлены на создание, развитие и расширение социально-экономической инфраструктуры.

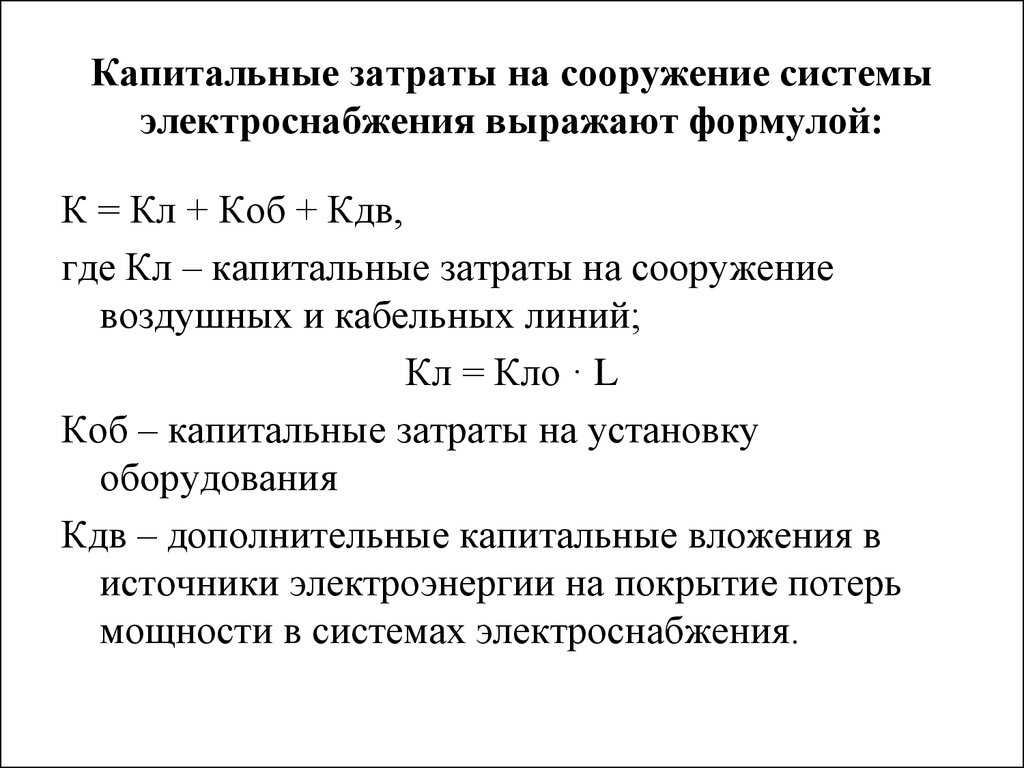

Эксплуатационные капитальные затраты

Эксплуатационные и капитальные затраты на перевозку грузов рассчитывают с учетом и марок принятых автотранспортных средств, а также их загрузки. При этом учитывают как затраты на транспортирование материалов, изделий и конструкций от поставщиков до объектов строительства, так и возврат контейнеров, средств пакетирования и тары в вариантах доставки с применением их.

Эксплуатационные и капитальные затраты на 1 т литья по сравнению с расходами на сооружение складов, примыкающих к цехам, меньшие.

К — эксплуатационные и капитальные затраты ; — ф — коэффициент эффективности капиталовложений.

Основными по доставке грузов являются эксплуатационные и капитальные затраты на: погрузочно-разгрузочные работы у грузоотправителей и грузополучателей; транспортирование грузов; контейнеры и средства пакетирования; склады и контейнерные площадки; тару и упаковку.

Выполненные расчеты показали, что эксплуатационные и капитальные затраты , связанные с организацией производства высококонцентрированных удобрений на базе экстракционной полифосфорной кислоты, не окупаются экономией в сфере потребления.

При расчете затрат учитываются все предстоящие эксплуатационные и капитальные затраты на доразведку, поддержание мощности и добычу нефти и газа.

В случае использования экстракционной фосфорной кислоты из хибинского апатитового концентрата сокращаются эксплуатационные и капитальные затраты на производство обесфторенных фосфатов, так как стоимость данного фосфатного сырья и расходы на его кислотную переработку меньше, чем на гидротермическое разложение фосфоритов.

К числу основных показателей производств следует отнести: количество реализованной продукции, качество продукции, эксплуатационные и капитальные затраты на производство продукции.

Если учесть их огромную роль в прогрессе ряда важных областей техники, то, несмотря на относительно высокие эксплуатационные и капитальные затраты , организация их производства в соответствующих масштабах исключительно эффективна.

Перевод производства синтетического каучука на эффективное нефтехимическое сырье наряду с техническим прогрессом обеспечивает получение большой народнохозяйственной экономии, так как резко снижает эксплуатационные и капитальные затраты на его изготовление.

Использование химических волокон вместо хлопка позволяет существенно снизить слойность и толщину лент, ремней, рукавов, значительно увеличить срок их службы, уменьшить эксплуатационные и капитальные затраты на их производство и воспроизводство, расширить области их применения. Это подтверждается анализом эксплуатационных и капитальных затрат еа производство транспортерных лент с применением хлопчатобумажной и капроновой тканей.

Для проведения расчетов величины замыкающих затрат, как видно из формулы ( 1), необходимо иметь информацию о таких проектных показателях, как добыча нефти, эксплуатационные и капитальные затраты по всем нефтяным месторождениям. Указанная информация должна, быть представлена годовыми значениями рассматриваемых показателей за весь период отработки запасов каждого месторождения.

Следовательно, в качестве критерия управления должен быть выбран единый обобщенный показатель, который учитывал бы в экономически эквивалентных соотношениях изменение степени очистки, количества побочных продуктов, их качество, эксплуатационные и капитальные затраты .

При планировании механизации погрузочно-разгрузочных работ необходимо определить: оптимальный комплект машин на погрузочно-разгрузочных фронтах складов; объем погрузочно-разгрузочных раоот; численность рабочих, занятых на выполнении работ; потребность в погрузочно-разгрузочных машинах; эксплуатационные и капитальные затраты на выполнение работ; себестоимость переработки и доставки грузов; показатели механизации работ; эффективность погрузочно-разгрузочных работ и выбор вариантов их механизации.

Технический прогресс в области производства карбамида, как и аммиачной селитры, направлен на сокращение энергозатрат, создание схем без потребления пара со стороны при кооперировании процессов синтеза аммиака и карбамида, а также на внедрение более мощных агрегатов, что позволит сократить эксплуатационные и капитальные затраты .