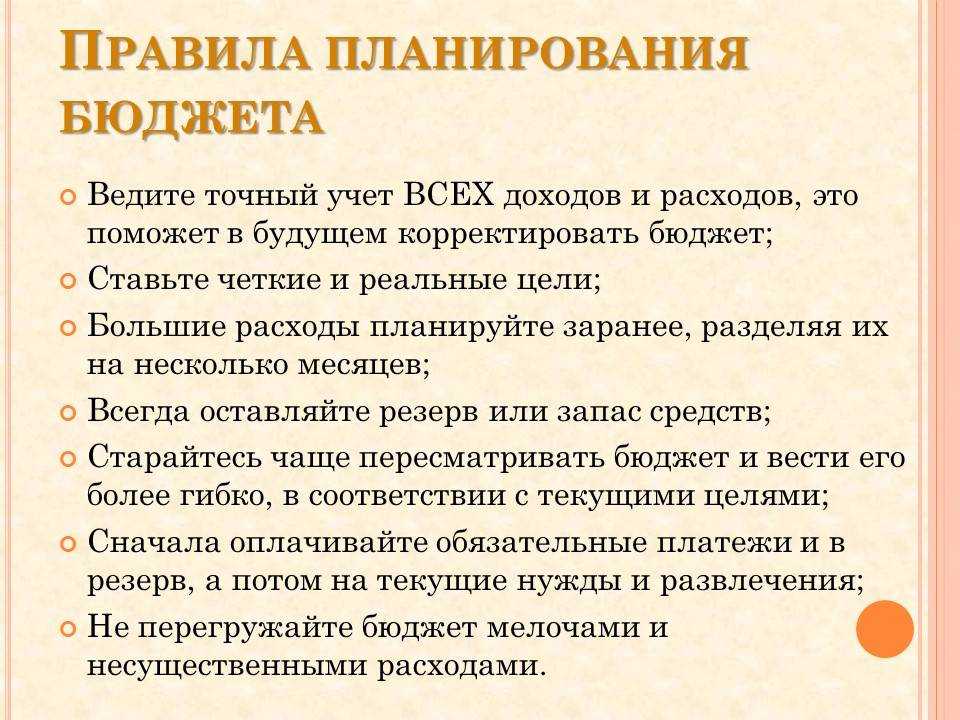

Рекомендации по ведению семейного бюджета

Наши рекомендации помогут вам вести бюджет легко и просто, не совершая при этом досадных ошибок.

Выработайте систему

Чтобы наладить систему ведения семейного бюджета необходимо запастись терпением. По крайне мере, на несколько первых месяцев. Процесс учёта расходов и доходов необходимо превратить в привычку.

Обязательно придерживайтесь той стратегии ведения бюджета, которую вы выбрали. Расходы записывайте ежедневно.

Определите, кто из членов семьи будет вести учёт. Можно распределить между членами семьи, кто за какую категорию расходов будет отвечать, и делать записи вместе.

Помните, что нужно оставлять средства для радостей и социального общения.

Не нужно тратить то, чего еще не имеете

Помните о том, что перед тем, как потратить деньги, их нужно заработать. Так вы обезопасите себя от риска возникновения долгов и кредитов и будете иметь стабильный эмоциональный фон.

Если вы получили хорошую премию в текущем месяце, не стоит рассчитывать на такую же в следующем. Планируйте бюджет на следующий месяц, исходя из минимально возможных доходов. А все, что придет сверх этого, лучше направить на погашение долгов или на накопления.

Создавайте пассивный доход

Создавайте источники пассивного дохода. Изучайте возможности инвестиций в ценные бумаги, доходную недвижимость, доходные сайты.

Сделайте своё хобби источником дохода

Как говорил Конфуций: «Выберите себе дело по душе, и вы никогда не будете работать». Ведь то, что вы любите делать может быть очень нужно другим людям и они готовы платить за это. А для вас это станет дополнительным источником дохода.

Обязательно улучшайте свои навыки. Помните о том, что повышая свою квалификацию вы увеличиваете свой доход, а следовательно быстрее приближаетесь к поставленным целям.

Ставьте цели

Накопления без цели не делаются. Как только поставлена цель, подсознание воспринимает это как задачу и ищет пути решения для ее реализации.

Цели должны быть реальны и достижимы за адекватный период времени. Запишите финансовые цели на бумаге. Визуализируйте их и представляйте, что уже владеете той суммой, которую хотите иметь.

Заботьтесь о своем здоровье

Один из наших главных ресурсов это здоровье. Позаботьтесь о нем — избавьтесь от вредных привычек, таких как курение, употребление алкоголя, вредная пища. Это приведет не только к улучшению здоровья, но и сократит расходы.

Развивайте практичность в покупках

Старайтесь покупать вещи, которые прослужат вам несколько лет, а не пару месяцев. Перед покупкой дорогой вещи, подумайте — действительно ли она вам нужна, как часто вы будете ей пользоваться, необходимость это или каприз?

Изучайте терминологию

Изучайте финансовую и экономическую терминологию, чтобы вы могли отличить слово «транзакция» от слова «инвестиция». Знание терминологии поможет избежать ошибок при заключении любых сделок: оформление кредита, страхового полиса, расписки о получении денег в долг, заключение договора купли/продажи недвижимости и др.

Повышайте финансовую грамотность

Развивайте финансовый интеллект и улучшайте свою финансовую грамотность. Читайте книги, ищите информацию о том, как можно зарабатывать в современном мире. Таким образом, вы будете развивать гибкость финансового мышления, научитесь грамотному распределению денег.

Существует различное количество семинаров и курсов по повышению финансовой грамотности. Изучение денежных законов поможет овладеть не только способами экономии, но и откроет новые возможности для заработка.

Кроме того, пользуйтесь своими правами, которые гарантирует государство. Одно из них — возврат налоговых отчислений. Если за прошедший год у вас, к примеру, были большие расходы на лечение или образование, вы можете вернуть обратно 13% от суммы расходов. Это называется «налоговый вычет»

Создайте финансовую безопасность

Сформируйте финансовую подушку безопасности. Это необходимая составляющая каждого семейного бюджета.

Ее назначение — обеспечить финансовую защиту на случай непредвиденных экстренных ситуаций: потеря работы, болезнь, поломка техники и др.

Запас денег даст возможность продолжать жизнь на прежнем уровне пока не наладится ситуация. Размер финансовой подушки безопасности должен быть не менее 3-6 месячных расходов семьи.

Давайте деньги в долг правильно

Давайте в долг ту сумму, с которой вы безболезненно можете расстаться. При более крупных суммах займа, обязательно требуйте расписку о получении денежных средств. Это снизит риск не возврата денег, а при спорных ситуациях послужит доказательством в суде.

Часть 3. Советы по планированию бюджета

Решили начать планирование семейного бюджета? Несколько полезных советов не помешают :-).

- Помните, почему Вы решили вести бюджет. Не делайте это только потому, что думаете что так нужно или кто-то так сказал. Осознайте для себя причину, например, «тратить меньше чем зарабатывать» или «сократить расходы на 10%».

- Поставьте точную цель (или цели), которую Вы хотите достичь. Например, «скопить на ремонт 150 тыс. руб. за этот год»

- Ведите точный учет доходов и расходов, чтобы быть уверенным в правильности цифр в семейном бюджете.

- Откройте сберегательный счет для откладывания денег, лучше всего депозит без возможности снятия наличных. Продумайте, как будет формироваться резервный фонд семьи.

- Будьте реалистичны. Не обещайте самому себе стать «суперменом» семейного бюджета за месяц, просто начните с малого и действуйте.

- Крайне желательно получить поддержку от семьи или, например, начать вести бюджет параллельно с другом/подругой (раздельный:-), конечно)

- Не бойтесь пересматривать бюджет, даже радикально. Будьте гибки, выбирайте то, что работает именно для Вас. Не бывает раз и навсегда установленных цифр, мы меняемся: больше зарабатываем, больше тратим, болеем, отдыхаем, заводим домашних животных и т.д. и т.п.

- Ставьте маленькие, но достижимые цели, которые будут Вас мотивировать на более глобальные свершения.

По мотивам статьи The budget toolbox.

Вернуться в раздел Статьи о семейном бюджете

Как вести домашнюю бухгалтерию?

Бухгалтерия фрилансера: анализируй это!

Как составить семейный бюджет, чтобы ни в чем себе больше не отказывать

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

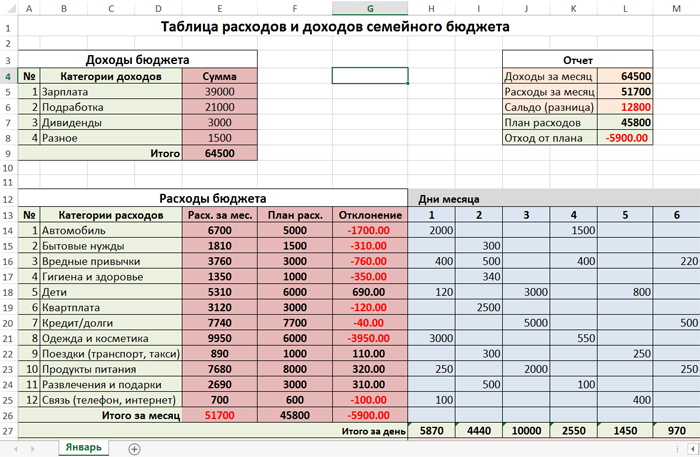

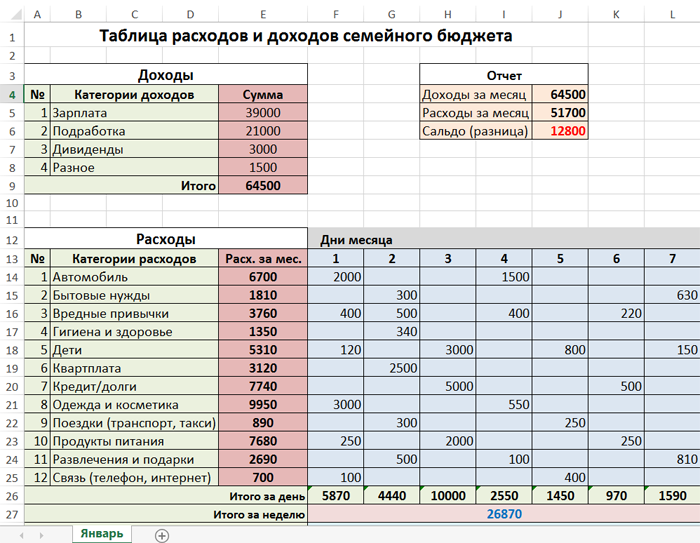

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

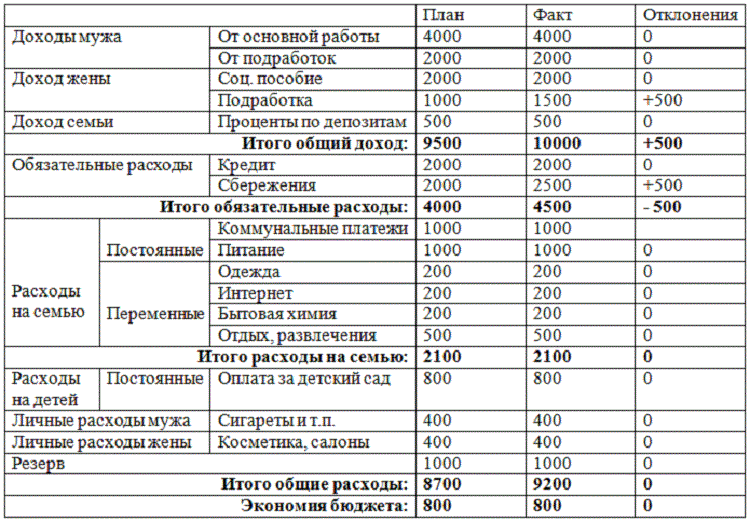

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

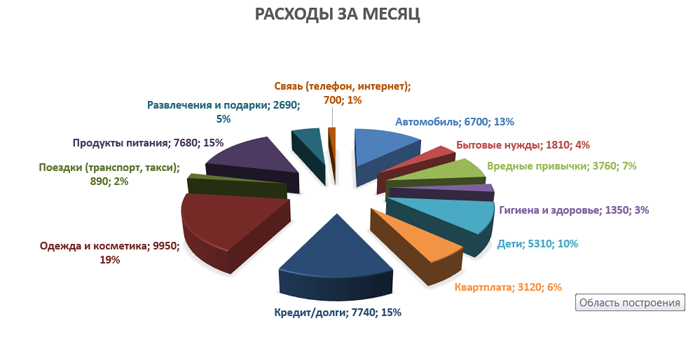

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Как вести семейный бюджет

Необходимо выбрать подходящую модель семейного бюджета. Существует несколько способов ведения бюджета: общий, смешанный, раздельный.

- Общий бюджет. Все доходы супругов объединяются, составляется план, по которому можно совершать оплату счетов и личных приобретений. Главный минус такого способа — возникновение споров из-за отсутствия личных денег и невозможности делать сюрпризы. Такой способ не подходит, если у партнеров сильно разнится сумма заработка.

- Смешанный бюджет. Подходящий вариант для пар, получающих разные зарплаты. В общую копилку откладывается строго определенная сумма денег, а остатком каждый может распоряжаться по собственному усмотрению.

- Раздельный бюджет. Все траты делятся пополам, у каждого члена семьи имеется свой источник дохода и личные средства. Минус такого способа — сложность в планировании крупных покупок.

Самый простой способ ведения семейного бюджета — использование онлайн-программ или мобильных приложений. Можно использовать файл Word или Excel, а также программу для планирования и учета доходов/расходов — CoinKeeper. Рекомендуется делать записи сразу после совершения покупок, а в конце каждого месяца проводить аналитику.

Что нужно сделать для начала совместного ведения бюджета:

Выбрать способ ведения записей. Можно записывать данные о доходах и расходах в обычную общую тетрадь или использовать приложение.

Определить размер вклада каждого члена семьи в общую копилку. Сложности возникают в том случае, если решено вносить конкретную сумму, но эта сумма — лишь часть зарплаты одного человека, и целая зарплата другого. В этом случае один партнер может вкладывать большую сумму, а другой при этом вкладывается в домашние обязанности: стирает, убирает дом и готовит кушать.

Выделение денег на личные расходы — важный пункт, о котором многие часто забывают. У каждого партнера должна быть сумма, которую можно потратить на себя без согласования с партнером.

Планировать расходы на различные праздники и подарки ко дню рождения и Новому году. Обо всех нерегулярных тратах нужно договориться заранее

Важно не считать каждую копейку, но установить лимиты, которые будут соблюдаться.

Завести разные счета для накоплений. Следует дать название каждому счету в зависимости от цели накоплений — на квартиру, машину или свадьбу.

Сократить лишние, необдуманные расходы

Чтобы это сделать, сначала необходимо научиться вести учет расходов и доходов и определить, какие траты можно отнести к категории «лишние».

Чтобы не допускать дефицита средств, необходимо правильно вести учет и придерживаться основных правил ведения семейного бюджета. В экономической модели семейные финансы можно представить в виде весов, где на одной чаше доходы, а на другой — расходы.

Задача семьи — добиться сбалансированности этих составляющих. Доходы должны быть равны расходам. Также можно допускать профицит бюджета – ситуация, при которой остаются лишние средства. Эти средства переносятся в графу «накопления» и могут инвестироваться в ценные бумаги или обычные счета.

Способ 1: Использование встроенных шаблонов

В Гугл Таблицах есть целая галерея шаблонов с различными таблицами. Среди них вы найдете «Месячный бюджет» и «Годовой семейный бюджет». Как раз на них мы и остановимся в рамках этой статьи. Преимущество таких решений заключается в том, что самостоятельно придется вносить минимальное количество изменений и, скорее всего, не понадобится использование функций и сводных таблиц, поскольку все это уже реализовано изначально.

Первым делом разберемся с ведением месячного бюджета, поскольку изменения в такие таблицы поступают практически ежедневно. Посмотрим, какие возможности предлагает готовое решение и что в нем можно изменить.

Откройте Гугл Таблицы на главной странице выбора документов

Среди шаблонов отыщите вариант «Месячный бюджет».

После загрузки обратите внимание на предупреждения. Так вы сразу поймете, как пользоваться таблицей и какие строки можно редактировать.

Ниже представлена сводка, берущая данные из листа «Транзакции»

К ней мы вернемся позже, а пока перейдем к основному листу.

На нем вы видите две группы с разделением на блоки. Обязательно указывается дата, сумма, описание и категория. Все это поможет позже просматривать информацию в сводной таблице.

Внесите первое поступление или расход, после чего откройте категорию и отыщите подходящую. Если такая отсутствует, сразу вернитесь к листу «Сводка».

Отмечу, что категории расходов и доходов разные, поэтому ознакомьтесь с обоими списками, поняв, что надо добавить.

Затем на листе «Сводка» под перечислением категорий добавьте свою. Она будет автоматически закрашена в тот же цвет, что и остальные категории.

Вернитесь в «Транзакции», разверните список и убедитесь в том, что категория была успешно добавлена.

Вы можете редактировать категории так, как это нужно, после чего добавлять необходимое количество транзакций. Не забывайте указывать всю информацию, чтобы данные в графиках и отчетах подгружались корректно. Следите за текущим состоянием бюджета через тот же лист «Сводка», оценивая, откуда больше всего пришло денег и куда было потрачено.

Шаблон «Годовой семейный бюджет» работает немного иначе, и его можно назвать более сложным, поскольку необходимо указывать совершенно разные статьи доходов и расходов за длительный период, а затем просматривать информацию в сводке. Однако заполнение не вызовет трудностей, если предварительно разобраться, как работает созданная таблица.

-

После выбора шаблона вы попадаете на лист «Настройка», где разработчики представили важную информацию об использовании данной заготовки. Начальную сумму обязательно укажите в отведенной для этого строке, после чего настройку можно считать завершенной.

-

Перейдите на вкладку «Расходы». Как видите, здесь присутствует большое количество как разделов, так и категорий в них. Это поможет всегда правильно распределять средства и следить за тем, куда их уходит больше всего.

-

Примерно то же самое представлено и на листе «Доходы». Не переживайте, если чего-то из требуемого нет, всегда можно отредактировать строки и столбцы, но только так, чтобы это не навредило сводке.

-

Что касается непосредственно «Сводки», то вносить сюда изменения не нужно, поскольку все расчеты происходят автоматически. Тут вы увидите график поступлений и отчислений, а ниже можете в цифрах сравнить, когда получили больше и когда значительно потратились.

-

Как видно, шаблоны довольно продуманы и содержат практически всю необходимую информацию для заполнения. Однако все же не предоставляют полной свободы действий и не позволяют определенной группе пользователей самостоятельно создать все необходимые для них столбцы и строки.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Как правильно подписывать таблицы в курсовой

Как подписывать таблицы в курсовой по ГОСТу? Помнить, что она должна содержать заголовок, внутреннее описание и саму подпись. Давайте по порядку рассмотрим оформление каждой части.

Кстати! Для наших читателей сейчас действует скидка 10% на любой вид работы.

Заголовок таблицы в курсовой

Заголовок, или наименование располагается над таблицей с отступом в одну строку от верхней части основного текста. В конце названия точку не ставят.

Текст внутри таблицы

Как оформлять текст таблицы в курсовой? Ориентироваться на примеры и помнить о правилах:

- шрифт в таблицах курсовой работы не должен отличаться от шрифта, который используется в самой курсовой;

- размер шрифта может быть уменьшен, если данных в ячейках слишком много;

- каждый столбец должен иметь свой заголовок, который следует писать с заглавной буквы (без точки в конце);

- подзаголовки в таблице пишут с маленьких буквы и в конце также не ставят точки;

- чтобы показать разделение заголовков и подзаголовков, используют выравнивание: заголовки центрируют, а подзаголовки — выравнивают по левому краю;

- если какое-то слово в таблице систематически повторяется, его можно заменить знаком кавычек.

Заменять кавычками формулы или отдельные цифры нельзя, даже если они постоянно повторяются в таблице.

Автоматическая подпись таблицы в курсовой

Как подписывать таблицы в курсовой, чтобы не тратить на это много времени? Настроить автоматическую подпись. Для этого в программе Word необходимо сделать следующие шаги:

- В левом верхнем углу таблицы кликнуть на указатель — это позволит выделить её всю.

- В верхней панели найти вкладку «Ссылки» и нажать на раздел «Вставить название».

- В табличке, которая откроется, ввести подпись в строке «Название» и обязательно нажать на галочку в пункте «Исключить подпись из названия».

- В строке «Положение» можно выбрать, где подписывать таблицу сверху или снизу. Для курсовых работ выбирают размещение «Над выделенным объектом».

Нажимайте «ОК», и ваша подпись будет создаваться автоматически для всех таблиц в курсовой.

Как делать не надо

Не скрывайте доходы от партнёра. Обманывать и не договаривать в отношениях нельзя. Честность — залог успешных и доверительных отношений, и она должна быть во всём, в том числе и в финансовой сфере.

«Если вы скрываете деньги, а потом это обнаруживается, возможен скандал на тему того, что вы не доверяете партнёру и не цените его. Потому что деньги — это про безопасность. Если вы ведёте совместный быт и обнаруживается тайный источник расходов (или тайные доходы, которые не улучшают благосостояние пары/семьи), то совершенно естественно, что это создаст у партнёра ощущение тревоги и бесконтрольности ситуации.

Поэтому деньги — это только территория прозрачности. Схема может быть такой:

- Мы про деньги говорим открыто и ничего не скрываем. Все всё знают.

- У каждого из нас есть карманные деньги и никто за их траты не отчитывается. Каждый из нас знает про эти деньги у партнёра, но не интересуется ими.

- Каждый из нас кладёт одинаковый процент со своей зарплаты на общий счёт (лучше — именно процент, а не фиксированную сумму, потому что доход может варьироваться). Эти деньги общие. Партнёры берут оттуда столько, сколько нужно. Они подотчётные, мы говорим, на что их потратили».

Не уходите от обсуждения финансового вопроса. Всегда идите на диалог. Проблемы случаются и нужно уметь их решать — принимать конструктивную критику, аргументировать свою позицию, не переходить на личности.

Следуйте договорённостям. Если у вас общий бюджет и вы определили цели, устраивающие обоих, и наметили план, который поможет сэкономить и накопить, то придерживайтесь этого плана. Не стоит втайне от партнёра делать по своему.

Не манипулируйте. Если вы зарабатываете больше, это не значит, что вы можете упрекать и принижать партнёра, который зарабатывает меньше или на данный момент не работает. Он имеет полное право принимать участие в планировании семейного бюджета.

Зачем планировать семейный бюджет

Самая важная причина для планирования — осознанное желание выбраться из состояния нехватки денег. Печально, когда и зарплата приличная, и трат особых не замечаешь, а деньги исчезают со скоростью ветра.

7 причин, почему стоит уделить время планированию:

- Так вы оцените ежемесячный доход своего семейства. Что пропадает со склада? То, что не учтено. Знаете все поступления в бюджет — значит, можете эти поступления контролировать.

- Сможете определить первостепенные траты. Те пункты, на которые деньги уходят прежде всего.

- Понимание того, сколько денег уйдет на основные траты, и сколько останется на руках, не позволит делать необдуманные покупки (когда после зарплаты возвращаются с пакетами новой одежды, а остаток месяца сидят на голодном пайке).

- Вы сможете определить важные долгосрочные цели и идти к ним. Не абстрактно жаловаться — хочу новый телефон, машину, квартиру, а откладывать на нужную покупку.

- Жизнь непредсказуема. Если вы заложили в бюджет финансовую подушку на непредвиденные расходы, вы справитесь с ними без ущерба для всего бюджета. Не придется просить взаймы и питаться до зарплаты одними макаронами.

- Если выпишите все периодические траты, то подготовитесь к ним заранее.

- Планирование — это не спартанское ущемление собственных интересов, это страховка от непредвиденных расходов и своеобразный антидепрессант (контроль над финансами, понимание, что у вас в закромах есть деньги на черный день — неплохо успокаивает).

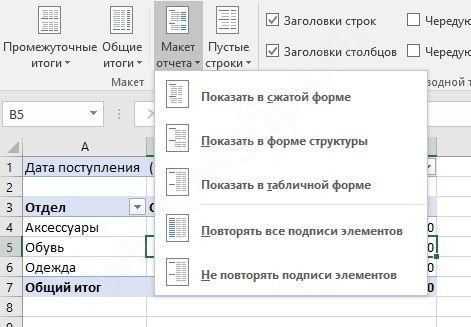

Изменение структуры отчёта

Мы поэтапно разобрали пример, как создать сводную таблицу Exce, а как получить данные другого вида расскажем далее. Для этого мы изменим макет отчета. Установив курсор на любой ячейке, переходим во вкладку «Конструктор», а следом «Макет отчета».

Вам откроются на выбор три типа для структуризации информации:

Сжатая форма

Такой тип программа применяется автоматически. Данные не растягиваются, поэтому прокручивать изображения практически не нужно. Можно сэкономить место на подписях и оставить его для чисел.

Структурированная форма

Все показатели подаются иерархично: от малого к большому.

Табличная форма

Информация представляется под видом реестра. Это позволяет легко переносить ячейки на новые листы.

Остановив выбор на подходящем макете, вы закрепляете внесенные коррективы.

Итак, мы рассказали, как составить поля сводной таблицы MS Excel 2016 (в 2007, 2010 действуйте по аналогии). Надеемся, эта информация поможет вам осуществлять быстрый анализ консолидированных данных.

Как правильно начать

Степень сложности планирования семейного бюджета определяют следующие факторы:

- планируемый период, чем он короче, тем проще спланировать бюджет

- количество , личный бюджет планируется намного проще, чем семейный и чем больше участников, тем сложнее идет процесс планирования, потому что необходимо учитывать мнения и желания всех участников бюджета. Здесь полезно будет ознакомиться с темой Психологии ведения семейного бюджета

- количества поставленных финансовых целей, чем больше целей, тем сложнее планировать

- срочности поставленных финансовых целей, чем более долгосрочные цели, тем сложнее планировать

Итак, планирование семейного бюджета состоит из:

- Планирования доходов

- Планирования расходов

- обязательных

- целевых

- остальных

- сведения баланса бюджета

Можно сделать не сложный вывод, что учиться планировать бюджет нужно в идеале на планировании персонального бюджета, на 1 квартал с задачей достичь в течении этого квартала единственную поставленную финансовую цель, например, купить через 3 месяца новый телефон, или к осени купить новую шубу.

Однако таких идеальных условий бывает редко, поэтому начинать можно и с семейного бюджета и с несколькими целями — главное, начать с максимально простого варианта и по мере освоения его усложнять.

Начинать планирование бюджета необходимо за какое-то время до начала отчетного периода и важно закончить планирование так же до начала отчетного периода

Откуда брать цифры?

Если мы планируем бюджет впервые, то исходными данными будут являться наши представления о наших доходах и расходах.

Если же мы планируем на регулярной основе, то исходными данными могут быть результаты предварительного анализа исполнения бюджета.

Способ 3: Вставка таблицы

Третий способ создания таблицы в Excel – использование функции вставки. Для этого придется изначально заполнить ячейки с данными примерно по такому же принципу, как это было показано выше. Обычно этот метод используется для добавления сводки, но может пригодиться и в других ситуациях.

-

Перейдите на вкладку «Вставка» и разверните меню «Таблицы».

-

Выберите один из трех доступных вариантов, подходящих для вашего проекта.

-

Я выбрал «Рекомендуемые сводные таблицы» и в качестве диапазона указал созданную ранее таблицу.

-

Ознакомьтесь с предупреждениями от разработчиков, если такие появились на экране.

-

В итоге автоматически создается новый лист со сводной таблицей, которая подхватила значения в указанных данных и вывела общие итоги. Ничего не помешает редактировать эту таблицу точно так же, как это было показано ранее.

В этой статье вы узнали о том, как сделать таблицу в Excel разными способами. Конечно, рассказать абсолютно обо всех нюансах и фишках не получится, поэтому я ограничился только общей информацией, полезной для тех, кто только осваивает это программное обеспечение.

Структура таблицы

Независимо от информации, представленной в таблице, она может иметь следующую структуру:

- Порядковый номер и название таблицы — указывается сверху таблицы, также после названия таблицы может указываться единица измерения чисел в таблице.

- Шапка таблицы (головка) – верхняя строка (строки) с наименованием столбцов.

Головка таблицы может быть разбита на:

- заголовки граф;

- подзаголовки граф.

Наименование строк (боковик) – наименование строк приводится в крайнем левом столбце, в редких случаях строки в таблицах не имеют наименования.

Ячейки с данными – все ячейки таблицы, не относящиеся к её шапке и наименованию строк.

Планирование расходов

Планирование расходов мы разделим на несколько этапов.

Сначала мы спланируем все обязательные расходы — те, без которых мы не можем ни как обойтись. Это, например, оплата коммунальных услуг, погашение кредитов, оплата садика, оплата стоянки, расходы на бензин и прочее.

Затем мы спланируем расходы, связанные с достижением поставленных целей, ведь для этого же мы с вами затеяли ведение семейного бюджета. Например, это может быть накопление на отпуск, или досрочное погашение кредита, или оплата каких либо курсов.

И только после этого мы планируем все остальные расходы, которые хотим контролировать.

Обязательные расходы

При планировании обязательных расходов важно ничего не забыть. Совершенно необязательно под каждый вид расходов создавать свою статью бюджета

Она вообще может быть одна: «Обязательные расходы», но в этом случае ее желательно расшифровать, что в нее входит, что бы быть уверенным, что ничего не забыли.

Пример планирования обязательных расходов:

- Квартира — 10 000 руб. (коммунальные, капитальный ремонт, охрана двора).

- Транспорт — 8 000 руб. (стоянка автомобиля, бензин, мойка 2 раза)

- Дети — 8 500 (садик, школьные обеды, танцы, репетитор)

- Продукты — 15 000 руб.

- Погашение ипотеки — 9 000 руб.

Итого 50 500 руб.

В этом разделе вы должны учесть все расходы, от которых не можете отказаться по объективным (внешним) причинам, например,

- продукты — кушать же хочется,

- коммунальные платежи — вы же живете в квартире и не хотите, что бы вас выселили,

- кредиты — раз деньги взяли в долг, то их нужно отдавать

и так далее.

Что будет дополнительно входить в перечень обязательных расходов — это предмет договоренности участников бюджета.

Например, папа пожелает, что бы в обязательные расходы были включены расходы на еженедельное посещение бани, а мама — на посещение маникюра

И это нормально, однако важно не переусердствовать и лучше начинать с того, что действительно является жизненно необходимым

Расходы для достижения целей

Пример статей выделенных для достижения целей:

- новый телефон маме — 2 000 руб.

- досрочное погашение ипотеки — 5 000 руб.

Итого — 7 000 руб.

Здесь мы фиксируем статьи, которые позволят нам достичь поставленных целей. Как я уже писал, начинать надо с небольшого количества и, желательно, краткосрочных целей.

Остальные расходы

А вот здесь мы планируем все остальное

И здесь статьи бюджета могут меняться каждый период, в зависимости от того, на что нам важно проконтролировать резервирование денег

В самом простом случае здесь одна статья «Прочие расходы» и на нее остается: 75 000 — 50 500 — 7 000 руб. = 17 500 руб.

Итак, в нашем примере получилось:

- Подготовка к школе — 6 000 руб.

- Баня — 2 000 руб.

- Спорт — 1 500 руб.

- Прочие расходы — 5 000 руб.

Итого — 14 500 руб.

Но если, например, приближается учебный год и важно, что бы были деньги на школьную форму, учебники, рюкзак и обувь, то могут появиться соответствующие статья — «подготовка к школе» — 6 000 руб.Если папа еженедельно хочет, что бы семья ходила в баню, то появиться статья «Баня» — 2 000 руб.Если мама хочет держать себя в форме, то будет статья «Спорт» — 1 500 руб.И так далее. Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды

И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым

Эта оставшаяся часть средств, которые условно назовем «свободные» очень быстро «разбирается» участниками бюджета под свои нужды. И именно она требует наибольшего внимания, так как согласительный процесс может быть очень не простым.

Статья «Прочие расходы» — очень важная статья и обязательно должна присутствовать в бюджете и поначалу на нее могут отводиться значительные суммы, потому что мы либо не можем спрогнозировать (мы же только учимся), либо не хотим слишком детализировать наш бюджет.

Эта статья включает в себя все расходы, которые нам не очень важны и мы не особо хотим их контролировать, но они все равно есть и на них нужно выделять деньги.

Ответы на вопросы

Что такое таблица?

Таблица − это отражение данных в виде пересекающихся строк и столбцов, способ структурирования данных и их распределение по однотипным строкам и столбцам.

Каким ГОСТом регламентируется оформление таблиц в курсовой работе?

Оформление таблиц регламентируется таким стандартом, как ГОСТ 7.32-2001 «Система стандартов по информации, библиотечному и издательскому делу. Отчет о научно-исследовательской работе. Структура и правила оформления».

На какие типы делятся таблицы?

Таблицы бывают простые и сложные, при этом сложные делятся на групповые и комбинационные. Разница между этими типами заключается в наличии вложенных столбцов или строк.

Какими способами можно нумеровать таблицы?

Допускаются: последовательная нумерация, нумерация по разделам с указанием номера раздела, нумерация с учетом номера приложения.

Оптимизация расходов

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.