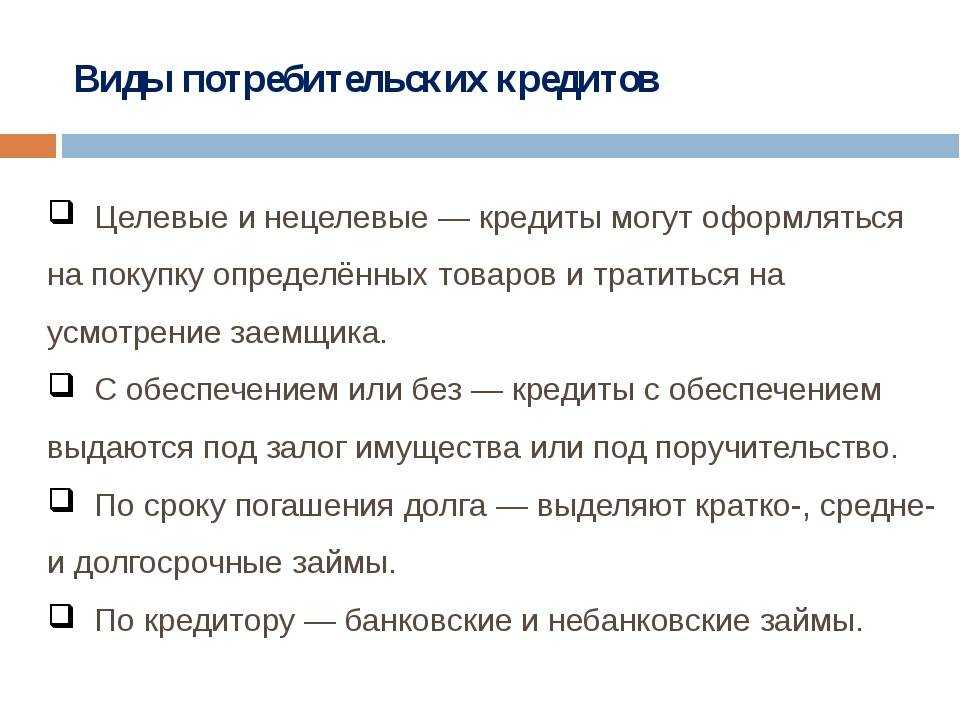

Сущность понятия «потребительский кредит»

Определение 1

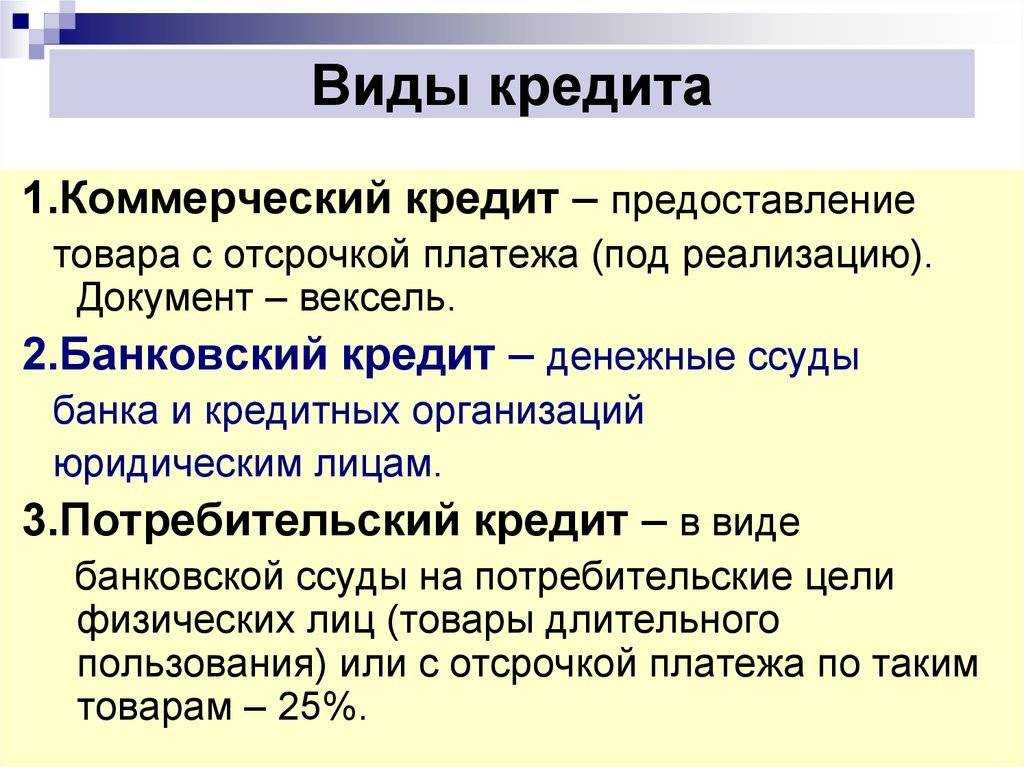

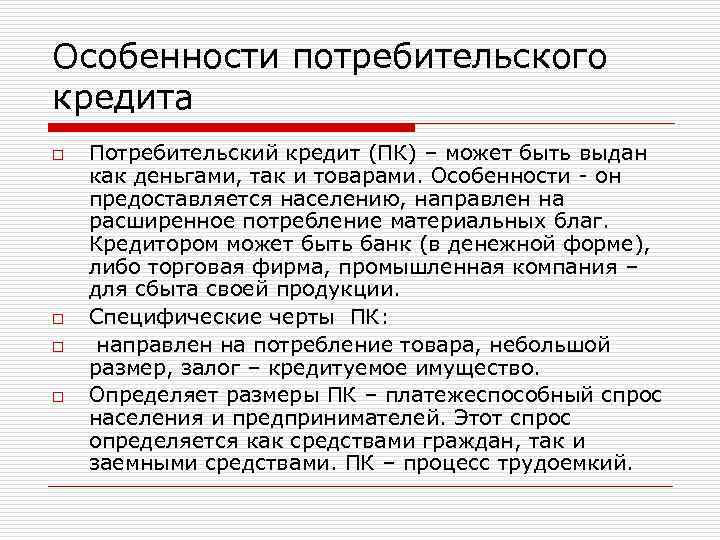

Потребительский кредит — это один из видов кредитов, который может быть предоставлен частным лицам для приобретения товаров и услуг.

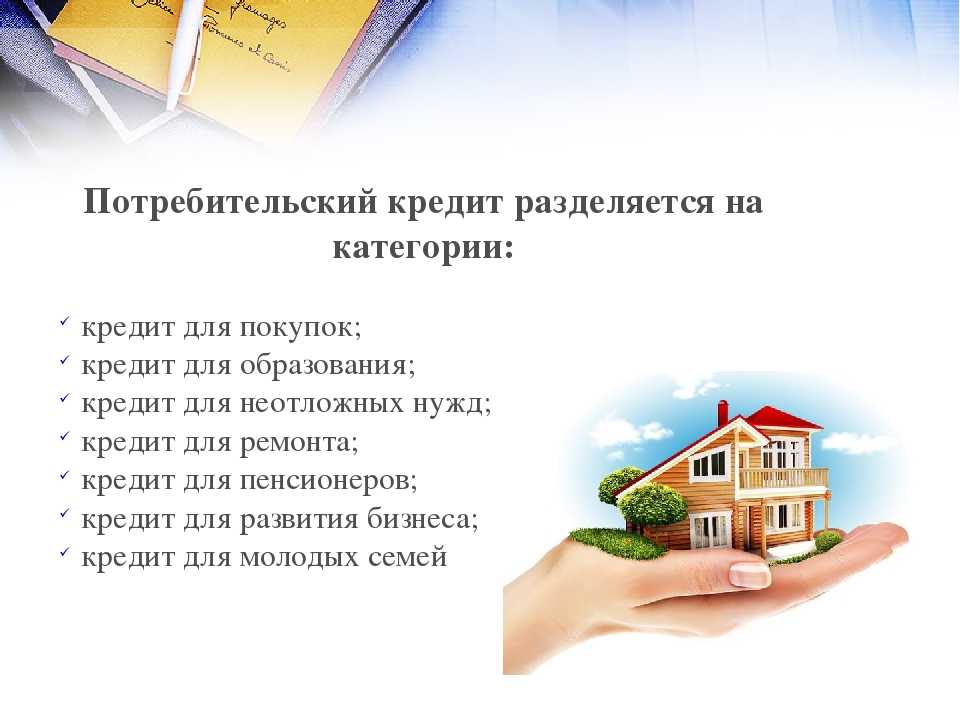

Стоит отметить, что такие кредиты берутся не только для приобретения товаров длительного пользования, например, объектов недвижимости, мебели, крупной бытовой техники, но и для прочих покупок, например, продуктов питания или подарков. Таким образом, потребительский кредит существует либо в форме реализации товаров и услуг с отсрочкой платежа, или в форме предоставления банковского займа для удовлетворения потребительских целей.

На сегодняшний день потребительские кредиты характеризуются довольно высоким уровнем процентных ставок.

Статья: Потребительские кредиты: необходимость, виды и условия предоставления банком

Найди решение своей задачи среди 1 000 000 ответов

Как правило, выдаче потребительского кредита сопутствуют различного рода комиссионные вознаграждения и сборы, в значительной мере увеличивающие реальную стоимость привлеченных финансовых ресурсов и формирующих скрытую процентную ставку. Именно по этой причине выбор кредита, предлагаемого той или иной банковской структуры, исходя из заявленной процентной ставки по кредиту, не всегда оказывается лучшим вариантом. Таким образом, выбирать предложение по кредиту лучше всего по полной стоимости займа, т.е. учетом эффективной процентной ставки.

Особенности оформления потребительского кредита

Оформить заем на потребительские нужды достаточно просто. Необходимо ознакомиться с кредитными программами, определиться с необходимой суммой, выбрать банк и подать заявку. Большинство фирм допускают онлайн-оформление запроса, срок рассмотрения заявки зависит от вида ссуды и запрашиваемого лимита кредитных средств.

Анкеты на экспресс-кредиты рассматриваются банком в течение нескольких минут. Часто кредитор не требует личной встречи с заемщиком, позволяя отправить отсканированные копии документов по интернету. Решение по крупным займам принимается 2-3 дня, визит в отделение банка является обязательным. На какой бы кредит ни подавалась заявка, следует внимательно ответить на все вопросы, указать актуальную контактную информацию и реальный доход.

Требования к заемщикам

Компании-кредиторы предъявляют достаточно лояльные требования к своим клиентам. Стандартными условиями для кредитования является возраст от 18 лет, российское гражданство, постоянная прописка и доход, позволяющий выплатить долг в оговоренные сроки.

При крупных займах понадобится справка о доходах, официальное трудоустройство и стаж больше 4-5 месяцев в нынешней организации. Много значить может и кредитный рейтинг заемщика при оформлении потребительского кредита: неблагонадежным клиентам чаще отказывают в выдаче ссуды. В такой ситуации придется рассчитывать на заем в МФО или у частного лица.

Необходимые документы

Список необходимых документов для оформления потребительского кредита простой и не требует много времени на сбор бумаг. Клиенту нужно взять с собой паспорт, справку о доходах, документ, который подтверждает трудоустройство (трудовую книжку или договор). Также может понадобиться дополнительное удостоверение для идентификации личности: права, загранпаспорт, страховка, идентификационный код. Часто у мужчин требуют военный билет.

Если по договору предусмотрено поручительство, то для поручителя понадобятся такие же документы, как и для заемщика. В случае залогового кредитования нужно принести в банк документы на залог (дом, квартиру, автомобиль).

В случае мелких экспресс-займов достаточно одного лишь паспорта. Кредиторы часто верят на слово клиентам и не требуют даже справку о доходах. Если вам требуется срочная денежная ссуда, то изучите список банков и МФО, которые выдают кредиты без дополнительных документов более внимательно.

Нужно ли оформлять страховку

Когда будет даваться кредит, непременно зайдет речь о страховке

Поэтому важно понять, в каких случаях без страхования не обойтись, а когда можно сэкономить

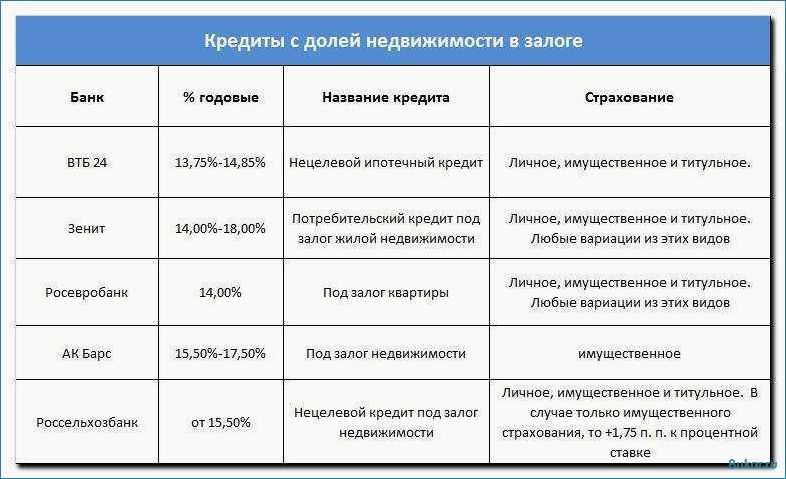

Существует несколько видов страхования. Обязательной является страховка для имущества, переданного в залог. Актуальна для автокредитов, ипотек, нецелевых потребительских кредитов с залогом.

Необязательным считается страхование жизни, здоровья и трудоспособности заемщика. Такую услугу банки чаще всего навязывают клиентам. При этом заемщик вправе отказаться оплачивать такой страховой полис. В ответ на этот шаг банк может поднять процентную ставку, чтобы обезопасить себя от возможных просрочек или невыплат по кредиту.

Также существует понятие страхования кредитного риска. Страховые взносы оплачивает банк, однако эти расходы зачастую закладываются в процентную ставку. Поэтому стоимость страховки по умолчанию перекладывается на плечи заемщиков.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Способы получения денежных средств кредита

Можно назвать, по крайней мере, три варианта получения заемщиком денежных средств в рамках потребительского кредита. Рассмотрим каждый из них подробней.

Первый вариант – зачисление денежных средств на банковский счет. Данный вариант предусматривает два способа предоставления банком денежных средств заемщикам:

- разовым зачислением на банковский счет;

- открытием кредитной линии заемщику путем заключения с ним договора, на основании которого заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении ряда условий.

Условия и порядок открытия кредитной линии определяются сторонами либо в специальном соглашении/договоре, либо непосредственно в договоре потребительского кредита.

Обращаем внимание на то, что банк может предоставлять денежные средства физическим лицам наличными через кассу банка. Второй вариант – предоставление денежных средств с использованием платежных банковских карт

Второй вариант – предоставление денежных средств с использованием платежных банковских карт.

Одним из инструментов безналичных расчетов являются платежные карты, выпускаемые кредитными организациями. К платежным картам относятся расчетные (дебетовые) карты, кредитные карты и предоплаченные карты.

Эмиссия банковских карт может осуществляться только кредитными организациями.

Полезно знать, что за обслуживание карты, которая является средством для совершения операций ее держателем (заемщиком) по счету, кредитная организация взимает с заемщика плату в соответствии с установленными тарифами.

Третий вариант – получение потребительского кредита с использованием электронных средств платежа.

Электронное средство платежа — это не только пластиковая карта, но еще и способ, позволяющий осуществить перевод денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, а также иных технических устройств.

Одним из таких способов является виртуальная кредитная платежная карта. Такая кредитная карта не имеет материального носителя, это — банковский счет заемщика, доступ к которому осуществляется через интернет-банк, а также с помощью различных специальных приложений для мобильных устройств связи. Виртуальная кредитная карта предназначена для оплаты товаров и услуг через сеть Интернет за счет кредитных средств. Как правило, данная карта имеет лимит кредитования.

Договоры потребительского кредита с использованием виртуальной кредитной карты могут заключаться различными способами: непосредственно в банке или путем заполнения онлайн анкет-заявлений на интернет-сайте банка, предоставляющего данную услугу.

Кредит выдается на основании анкеты-заявления о предоставлении кредита на кредитную карту без материального носителя. Таким заявлением заемщик присоединяется к правилам предоставления и использования кредитных карт, тарифам по обслуживанию виртуальных кредитных карт банка.

Где вносить ежемесячные платежи или досрочно погасить кредит?

В банкоматах Альфа-Банка и банкоматах партнеров

В любом отделении Альфа-Банка

Действуют для заемщиков, заключивших Договор выдачи Кредита наличными и подписавших Индивидуальные условия выдачи Кредита наличными, предоставленные на основании Заявления на получение Кредита наличными с 1 июня 2014 года.

Ставка от 5,5% до 20,99% годовых определяется для каждого заёмщика индивидуально. Ставка действительна на весь срок кредитования. Предложение действует до 21.12.2021. Неустойка за просрочку платежа — 0,1% за каждый день просрочки. Лимит — от 50 000 до 7,5 млн ₽. Срок — от 1 года до 5 лет. Подробнее на alfabank.ru. Банк оставляет за собой исключительное право на изменение срока действия предложения и на предоставление или отказ в предоставлении кредита. АО «Альфа-Банк». Ген. лицензия ЦБ РФ № 1326 от 16.01.2015. Пример расчёта платежей для кредита 255 000 ₽ на 5 лет по ставке 8,5% годовых. Переплата по процентам — 71 631 ₽, стоимость страховки на 5 лет — 55 080 ₽. Всего за 5 лет вам нужно выплатить 381 711 ₽. Расчёт приблизительный. Точная сумма зависит от даты выдачи кредита.

В ситуации, когда срочно требуется дополнительная сумма, стоит взять потребительский кредит в банке без подтверждения дохода и занятости. Особенно если вы не трудоустроены официально.

В Альфа-Банке вы можете оформить такой вид займа, если проходите по следующим несложным критериям отбора: гражданство Российской Федерации, возраст от 21 года, постоянная регистрация в регионе присутствия банка, непрерывный стаж от 3 месяцев и регулярный доход не менее 10 000 рублей после налогообложения.

Кредит в Альфа-Банке оформляется по упрощенной процедуре — всего за несколько минут. Достаточно иметь доступ в интернет.

Заявка на кредит заполняется на сайте банка, и здесь же вы сможете получить решение банка по своему кредиту. Если заявка будет одобрена, деньги можно будет получить деньги в любом банковском отделении, либо с доставкой на дом бесплатно.

Почему вам стоит взять кредит без подтверждения дохода в Альфа-Банке

Этому банку можно доверять — многолетний опыт, надежная репутация, высокий кредитный рейтинг. Выгодные условия кредитования: сумма до 7,5 млн рублей, срок до 5 лет, выгодная процентная ставка (не зависит от наличия страховки).

Погашение кредита возможно любым из способов на ваш выбор: в банкоматах банка или партнеров, в интернет-банке или мобильном приложении.

Источник https://iklife.ru/finansy/kredity/potrebitelskij-kredit-eto-chto-takoe.html

Источник https://alfabank.ru/get-money/credit/bez-podtverzhdeniya-doxoda/

Источник

Источник

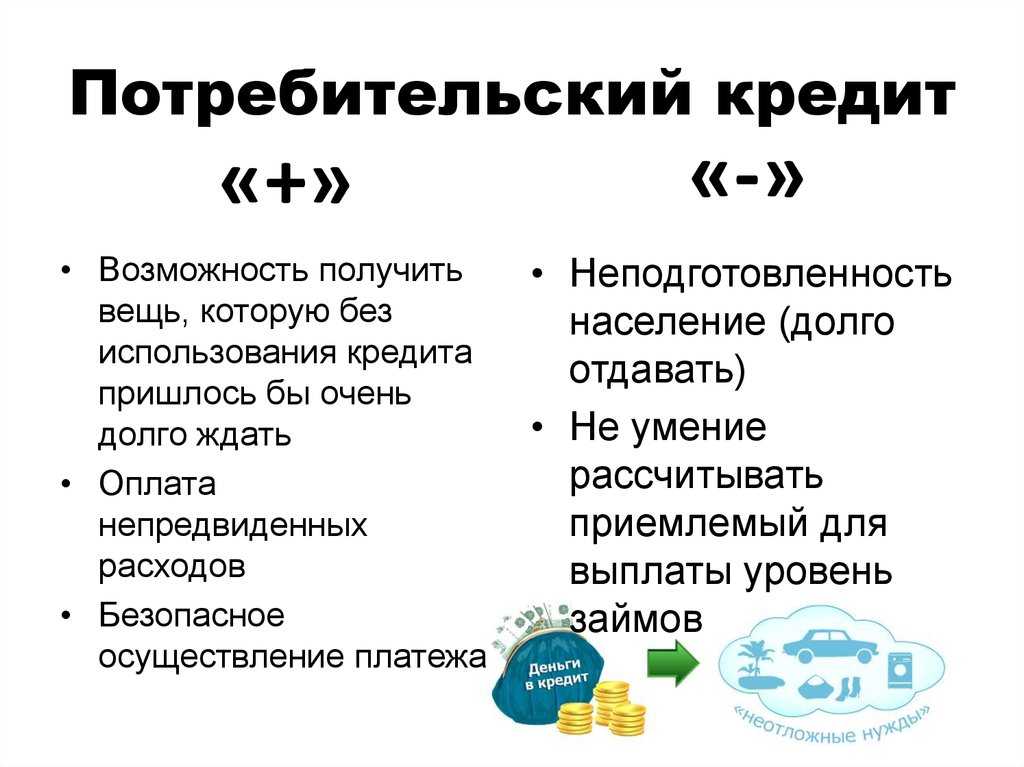

Потребительское кредитование. Плюсы и минусы

Отрицательные стороны потребительского кредитования очевидны:

- процент по кредиту неизменно увеличит стоимость товара или услуги;

- срок кредитования гораздо больше того временного промежутка, в течение которого человек испытывает удовольствие от покупки, а сменяющая его действительность может вогнать в депрессию (иными словами, долг будет висеть, как якорь на шее);

- риск переплаты по кредиту, который всегда возникает по незнанию и невнимательности – плохо прочитанное кредитное соглашение и недопонимание условий кредитования повышает шансы переплатить больше, чем казалось вначале;

- импульсивность покупок, вызванная доступностью заемных денег;

- внезапно ухудшающееся финансовое состояние заемщика может завести его в долговую яму, из которой непросто выкарабкаться.

Да и в психологическом плане быть должником нелегко, особенно если кредит взят на достаточно долгий срок. Долговая кабала, которой пока не видно ни конца ни края – состояние не из приятных.

У потребкредитования есть и несомненные плюсы:

1. Товар в будущем может существенно подорожать. Как у нас растут цены, рассказывать не нужно. В такой ситуации кредит с его процентами может оказаться выгодней, чем накапливание денег на нужную покупку. Это в советские времена можно было копить годами и купить за те же деньги, но наша сегодняшняя реальность – увы, не тот случай.

2. Нужные нам вещи могут исчезнуть из розничной продажи. У нас ведь постоянно что-нибудь обновляется и совершенствуется, поэтому велики риски, что через год-другой вы уже не найдете то самое, что так хотелось купить. А новомодная модель с ворохом дополнительных функций – не всегда то, что хочется.

3. Получаем в пользование нужную нам вещь здесь и сейчас. Потратить всю сумму сразу на тот же холодильник не всегда просто и весьма ощутимо. А вот платить кредит небольшими кусочками в течение года – вполне даже выход. Деньги из семейного бюджета уходят понемногу и как-то не очень заметно, а вещью уже пользуемся.

4. Возможность взять товарный кредит. Для покупки той же бытовой техники необязательно обивать пороги финансовых учреждений, собирать документы, а потом еще и ждать решения. Достаточно выбрать товар в магазине и оформить его в кредит на месте.

И в заключение хочется напомнить, что кредит выгоден лишь в том случае, если он в будущем будет приносить прибыль. Это заимствование на развитие собственного бизнеса или инвестирование в себя (учёба, лечение, ипотека и др.). Иначе он неоправдан и невыгоден с точки зрения управления личными финансами. Средства нужно тратить разумно и грамотно, не поддаваясь сиюминутным желаниям.

Право на изменение кредитной ставки

В индивидуальных условиях кредитного договора включен важный пункт – процентная ставка потребительского кредита. Этот показатель может быть установлен как в постоянной, так и в переменной величине. Если заемщик хочет произвести расчет переменной процентной ставки, ему необходимо знать показатели переменной величины, которые определяются банком и аффилированными с ним лицами.

Значение переменной величины процентной ставки по кредиту обязано быть зафиксировано в источниках, доступных для заемщика. В случае если к договору кредитования будет применяться переменная процентная ставка, то кредитор обязан сообщить об этом заемщику. В обязанности банка входит разъяснение потребителю кредитных продуктов, что показатель переменной ставки может меняться, как в большую, так и в меньшую сторону.

Заемщик должен осознавать, что значение переменной величины, зафиксированное в предыдущих периодах, никаким образом не связано с изменением данной величины в будущем. В обязанности кредитора также входит своевременное уведомление заемщика о том, что переменная процентная ставка изменилась. Срок, в который кредитор обязан уведомить потребителя, составляет 7 дней (не более). Исчисление срока необходимо начинать с момента, когда начался период кредитование потребителя кредитного продукта. Банк обязан предоставить заемщику информацию о полной цене кредита и изменениях, зафиксированных по договору займа в графике платежей.

Досрочное погашение целевого займа

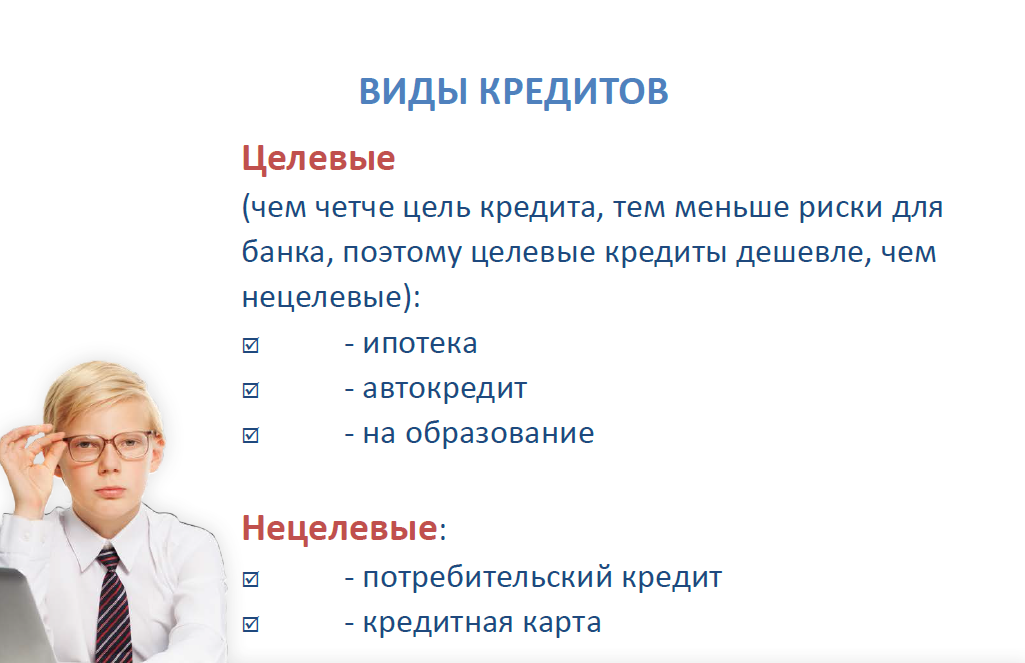

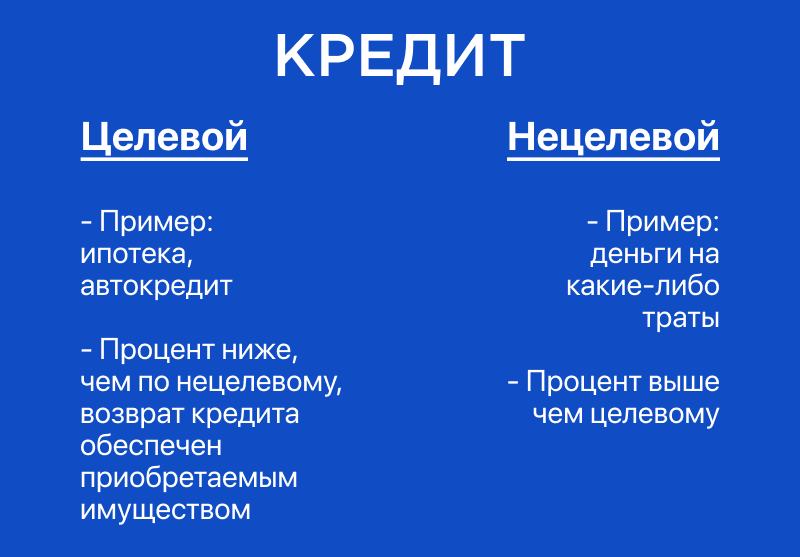

Аналогичным образом закон N 353-ФЗ регламентирует правила погашения долговых обязательств в отношении кредитного договора, который был оформлен с условием использования заемных средств на конкретные цели. Когда подобный договор был заключен между физическим лицом-заемщиком и банковской организацией, то долг в полном объеме перед кредитором гражданин имеет право выплатить до указанного в договоре срока. Новый закон определяет срок, по окончанию которого физическому лицу разрешается осуществить действия по выполнению обязательства в рамках кредитного соглашения. Так, по целевому договору кредитования заемщик имеет право погасить заем не ранее, чем через месяц после получения денежной суммы от банковской организации.

Вдобавок, заемщику не нужно предварительно уведомлять кредитора о своих намерениях. В этом случае, так же, как и при стандартном потребительском займе, заемщик обязан выплатить тело кредита + полную сумму процентов за фактический срок пользования целевым займом.

Частичное досрочное погашение кредита

В случае, когда должник досрочно погашает лишь часть кредита, выплачивая только определенную долю займа, участники сделки могут в договоре потребительского кредитования оговорить условия, связанные со сроком окончательного выполнения займа.

К примеру, стороны могут прописать в договоре правило, в соответствии с которым заемщику необходимо внести последнюю сумму по кредиту в день, когда он совершает ежемесячный платеж. В договоре потребительского кредитования такой день осуществления досрочного платежа фиксируется письменно.

Уступка прав по кредиту

Согласно Федерального Закона N 353-ФЗ выступающий в роли кредитора банк, по договору потребительского кредитования, имеет право осуществлять уступку прав третьим лицам (например коллекторам). У держателя кредита такое право возникает в том случае, если кредитный договор или законодательные акты не содержат запрета на передачу имущественных прав.

Если в рамках потребительского кредита происходит уступка имущественных прав, предыдущая кредитная организация вправе предоставить новому кредитору персональные данные заемщика, в том числе и составляющие банковскую тайну. Наряду с этим он имеет право передавать новому держателю кредита информацию о лицах, которые предоставляют обеспечение по договору потребительского кредита, то есть являются поручителями, имейте это в виду.

При этом, права должника, после того как были переданы права по договору займа третьему лицу, согласно нового закона будут сохранены в отношении новой кредитной организации, которыми он обладал по отношению предыдущего держателя кредита полностью сохраняются!

Подведем итоги: новые изменения в федеральном законе «О потребительском кредите (займе)» коснулись ряда норм, имеющих отношение к условиям заключения договора потребительского кредитования и условий погашения займов. Если говорить простыми словами, то сегодня участники кредитной сделки имеют право включать в договор займа любые индивидуальные условия, которые не противоречат действующим нормам законодательства.

Преимущества кредита, полученного в виде наличных денег

Такая форма кредита реализуется как в виде наличных купюр, так и посредством зачисления на счет, открытый в этом же банковском учреждении. Впоследствии, денежные суммы можно снимать траншами, в соответствии со возникающими потребностями. Также можно воспользоваться банковской карточкой, в том числе и международной, выдаваемой бесплатно банком-заемщиком.

А также плюсами является то, что:

• Деньги тратятся на любые цели по своему усмотрению.

• Оперативно принимается решение о выдаче средств (иногда в течение часа).

• Не взимается комиссия за выдачу денег.

• Отсутствуют скрытые комиссии за обслуживание кредита.

• Заемщик может самостоятельно выбирать дату, которая наиболее оптимальна для ежемесячного платежа.

• Закрытие кредита можно осуществить путем внесения наличных средств через кассу банка или банкомат, или посредством перевода из другого банка.

На что обратить внимание при получении кредита

Перед тем как подписать соглашение, проверьте в кредитном договоре сумму, график платежей, возможность досрочного погашения, размер комиссий и права банка.

Размер выплат. Иногда банк включает в сумму кредита страховку или комиссии, на которые будет начислять проценты.

График платежей. Вот что должно быть прописано в графике: дата погашения, размер ежемесячного платежа, сумма основного долга и процентов, сумма дополнительных услуг, общая сумма выплат.

Размер комиссий. Комиссии взимают за снятие денег и ведение счета, но банки могут брать комиссии за любые дополнительные услуги. Если не узнать заранее, можно переплатить.

Права банка. Порядок взыскания долга и изъятия залогового имущества должен быть детально прописан в договоре. Некоторые банки оставляют за собой право уступки требования по кредиту.

Уступка, или цессия, — это продажа долга другому банку или организации. Например, если заемщик каждый раз задерживает выплаты и вносит меньшую сумму, банк может перевести его в другую организацию — уступить. Тогда ему не придется требовать деньги и ждать оплаты, он получит свою долю от сделки и сможет забыть про этого клиента.

Как проводится погашение потребительского кредита

При выдаче кредита банк или другая финансовая организация распечатывает и вручает заемщику график платежей. Именно согласно этому распорядку клиент обязан вносить средства в счет своего долга.

Пропущенный платеж может означать невыполнение кредитных обязательств и повлечь за собой начисление штрафов. Поэтому потребитель обязан пройти краткий инструктаж об оплатах и постараться максимально придерживаться указанных чисел.

Как платить

Относиться к платежам по кредиту нужно внимательно и ответственно. Лучше вносить платеж заранее. Кредиторы редко идут на уступки и не желают входить в положение клиентов, если просрочка допущена без весомой причины. Даже минимальная задолженность может повлечь за собой начисление пени или штрафа. Также банк может внести информацию в кредитную историю клиента и испортить кредитный рейтинг.

Оплату можно осуществлять в кассе банка, через терминал, с помощью интернет-банкинга. Многие кредиторы допускают перечисление средств почтовым переводом, через электронные платежные системы или салоны связи. Подробную информацию о способах оплаты лучше узнать непосредственно при подписании договора.

Время совершения платежа

Во время оформления бумаг клиенту должен выдаваться график погашения займа. Необходимо внимательно изучить предоставляемый документ и следовать рекомендациям, которые в нем указаны. Если возникнут вопросы, нужно уточнить нюансы у менеджера: когда и какая сумма должна быть оплачена.

Что будет, если не заплатить вовремя

В случае просрочек банк начисляет штраф и пеню, которая имеет свойство увеличиваться. Чтобы не допустить такой неприятной ситуации, следует позаботиться о своевременном внесении платежей. Не стоит забывать, что некоторые банковские операции затягиваются на 2-3 рабочих дня. Поэтому просрочка по кредиту может возникнуть даже из-за невнимательности клиента.

В случае непредвиденных финансовых трудностей заемщик обязан предупредить банк и узнать о возможности отсрочки или реструктуризации долга. Так можно избежать штрафных санкций.

Невыполнение кредитных обязательств может испортить кредитную историю. С низким кредитным рейтингом многие банки попросту не дадут кредит, поэтому брать взаймы придется в МФО под очень высокие проценты.

Досрочное погашение

Досрочное погашение займов разрешено на законодательном уровне. Поэтому запретить вернуть долг раньше времени банк не может. Чтобы выплатить кредит досрочно, клиенту нужно написать заявление и предоставить его кредитору. Сделать это лучше за месяц до предполагаемой даты внесения денежных средств.

Процентная ставка при этом оплачивается за фактический срок использования денег. В редких случаях банки взимают комиссию. Увеличить ставку при этом кредитор не может.

Погашение задолженности

Здесь необходимо начать с того, что закон (статья 5, пункт 20) задаёт определённую очередность погашения задолженности заёмщика перед кредитором. Сумма очередного платежа погашает задолженность по договору в следующей очерёдности:

- задолженность по процентам;

- задолженность по основному долгу;

- неустойка в размере, определенном данным законом (см. далее);

- проценты, начисленные за текущий период платежей;

- сумма основного долга (тела кредита) за текущий период платежей;

- иные платежи, предусмотренные законодательством РФ или договором.

Как видно, приоритет имеет не оплаченная своевременно задолженность и начисленная неустойка в результате допущенной просрочки по кредиту. Человек, испытывающий финансовые проблемы, часто не может позволить себе гасить ежемесячный платёж в соответствии с договором, и выплачивает только часть платежа (хорошо, что хоть что-то ещё выплачивает!). Соответственно, образуется задолженность по процентам и основному долгу и следующий платёж тратится на то, чтобы эту задолженность погасить. Получается замкнутый круг, так как выходит, что основной долг не уменьшается, а заёмщик тратит свои деньги на погашение просроченной задолженности и неустойки, т.е. он начинает всё глубже скатываться в долговую яму.

Определённо, в этом виноваты не государство, которое позволяет банкам выдавать кредиты, и не сами банки, которые их «навязывает», а как ни странно, сами люди – они просто не отдают себе отчёт в своих действиях. Надеются на авось и получают серьёзные проблемы по причине своей полной финансовой безграмотности. Только недавно о повышении уровня финансовой грамотности стали говорить на высшем уровне, вводить соответствующие предметы в школьную программу и всячески просвещать население. Но этого мало, человек сам должен захотеть повысить свой уровень фин.грамотности , а не из под палки, а если этого не произойдёт то большинство населения никогда не вылезет из «кредитной кабалы».

Немного отвлеклись, а теперь продолжим. За неисполнение обязательств по возврату кредита, заёмщик наказывается неустойкой (статья 5, пункт 21), которая не может превышать 20% годовых в том случае, если проценты по договору за соответствующий период нарушения обязательств продолжают начисляться, и 0,1% от суммы просроченной задолженности за каждый день нарушения, если проценты по договору за период просрочки не начисляются.

Банком может быть предусмотрено множество способов погашения, но один из них (статья 5, пункт 22) обязательно должен быть бесплатным в том населённом пункте, где заёмщик получил оферту (предложение к заключению договора) или по месту его нахождения, указанному в договоре.

С развитием интернета и сотовой связи появилось множество способов погасить кредит:

- оплата с электронного кошелька;

- внесение наличных через платежный терминал банка и в кассе;

- перевод денег с пластиковой карты прямо в банкомате (при условии, что он поддерживает такую функцию) или в интернет-банке;

- внесение платежа через платёжный терминал, поддерживающий функцию оплаты кредита и др.

По возможности надо пользоваться способами погашения без комиссии, и не откладывать платёж до последнего – в зависимости от выбранного способа деньги могут идти от 1 до 5 рабочих дней.

Что может скрываться за низкой ставкой

Обязательная страховка

Есть банки, которые рассчитывают для клиента стоимость кредита по минимальной ставке, до последнего скрывая «сюрприз»: только при оформлении вы узнаёте, что ставка действует при условии покупки дорогостоящего страхового полиса. В итоге выгода от низкой ставки сводится на нет: иногда её стоимость доходит до 20% от суммы займа.

Сбербанк так не делает: при расчёте условий кредита мы показываем реальную ставку, а на этапе оформления кредита предлагаем недорогую страховку, но никогда не делаем её обязательным условием.

Комиссии

Иногда банки берут с заёмщиков комиссии — например, за оформление или досрочное погашение кредита. Но банк не имеет права отказывать в досрочном погашении или начислять комиссию. Это нарушает права потребителей.

В СберБанке нет скрытых комиссий или платежей. Если понадобится погасить кредит досрочно частично или полностью, поменять дату платежа или добавить счёт списания, то платить за это не придётся. Даже в офис банка идти не нужно — достаточно открыть СберБанк Онлайн.

Увеличение процентной ставки

Бывают кредиты, по которым по-настоящему низкая ставка действует только какое-то ограниченное время, например, в первый год, а затем становится выше. Если невнимательно прочитать условия договора, такое изменение может стать неприятным сюрпризом.

А почему вы предлагаете страховку?

Потому что наша страховка — это полезный сервис, который выручает в трудных ситуациях. Если заёмщик теряет работу или серьёзно заболевает, страховая компания помогает ему выплатить свои обязательства перед банком, и они не переходят на родственников.

Могут ли итоговые расходы заемщика по займу превысить ПСК

Бывает ли так, что в конечном итоге клиент заплатил банку больше, чем предполагает указанная в договоре ПСК? Если честно, такое может произойти. Например, если человек заключит договор страховки (при реальной возможности отказаться от него), оплатит банку штраф за допущенную просрочку, внесет наличные деньги через кассу с комиссией (не воспользовавшись бесплатным способом осуществления платежа). В общем, если станет вносить платежи, которые по закону не включаются в ПСК.

Отдельно следует рассмотреть случаи пользования кредитной картой. Большинство финансовых учреждений взимают плату за снятие с карты наличных денег. Списание комиссии увеличивает расходы заемщика по обслуживанию кредита. Однако банк не может знать заранее, будет ли клиент снимать с карты наличные. Поэтому комиссионные за обналичивание средств с пластика не учитываются в ПСК. Если же владелец кредитной карты станет пользоваться только безналичными платежами, то подобных расходов он не понесет.

Все дополнительные траты, которые не входят в ПСК, имеют одно общее свойство: клиент банка может их избежать (отказаться от страховки, не допускать просрочек и т. д.). Расходы, указанные в ПСК, человек миновать не сможет. Взяв кредит и подписав договор, он будет вынужден оплатить банку прописанную сумму.

Со всеми выгодными предложениями по кредитам российских банков вы можете ознакомиться здесь.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства