Последствия реструктуризации долга по кредитной карте и как их избежать

Реструктуризация долга по кредитной карте может быть полезным инструментом для тех, кто испытывает финансовые трудности. Однако, перед принятием решения о реструктуризации, следует ознакомиться с возможными последствиями и способами их избежать.

Основные последствия реструктуризации долга по кредитной карте:

- Увеличение срока погашения долга. Реструктуризация может привести к увеличению срока выплаты долга. Это означает, что вы будете платить долг дольше, что в итоге может привести к увеличению общей суммы выплаты.

- Возможные дополнительные платежи. В некоторых случаях банки могут взимать плату за реструктуризацию долга. Это следует учитывать перед принятием решения о реструктуризации.

- Отрицательное влияние на кредитную историю. Реструктуризация долга может отразиться на вашей кредитной истории. Это может привести к ухудшению вашего кредитного рейтинга и усложнить получение кредитов и займов в будущем.

Как избежать возможных последствий реструктуризации долга по кредитной карте?

- Перед принятием решения о реструктуризации, внимательно изучите условия и требования банка. Позаботьтесь о том, чтобы они были для вас достаточно выгодными.

- Если есть возможность, рассмотрите вариант рефинансирования долга. Это может помочь вам снизить общую сумму выплаты и улучшить условия погашения долга.

- Обратитесь в банк с заявлением о реструктуризации долга. Оформите все необходимые документы и следуйте инструкциям банка. Учтите, что не все банки предоставляют такую услугу, поэтому уточните эту информацию заранее.

- Если банк отказал в реструктуризации, возможно, стоит обратиться в другой банк или кредитную организацию. У каждого банка могут быть свои особенности и условия реструктуризации.

- Старайтесь своевременно погашать задолженность по кредитной карте и избегать задержек и просрочек платежей. Это поможет вам избежать долговой ямы и негативного влияния на вашу кредитную историю.

В целом, реструктуризация долга по кредитной карте может быть полезным инструментом для избежания финансовых трудностей. Однако, необходимо тщательно взвесить все плюсы и минусы, а также рассмотреть возможные последствия, прежде чем принять решение о реструктуризации. Не стесняйтесь обратиться в банк или к финансовому советнику для получения подробной информации и рекомендаций в вашей конкретной жизненной ситуации.

Вопрос-ответ:

Что такое реструктуризация долга по кредитной карте?

Реструктуризация долга по кредитной карте представляет собой процесс изменения условий погашения задолженности, который осуществляется банком. В результате реструктуризации долга могут измениться процентные ставки, сроки погашения, а также возможно снижение суммы долга.

Какие причины могут быть достаточными для реструктуризации долга по кредитной карте?

Для реструктуризации долга по кредитной карте могут быть различные причины. Например, потеря работы, финансовые трудности, задержка выплат по кредиту, изменение финансового положения, сложности в личной жизни и другие обстоятельства, которые могут привести к невозможности своевременного погашения долга.

Какими способами можно провести реструктуризацию долга по кредитной карте?

Существует несколько способов проведения реструктуризации долга по кредитной карте. Это может быть уменьшение процентных ставок, увеличение сроков погашения, разделение задолженности на части с разными условиями, а также снижение суммы долга. В каждом банке могут быть свои правила и условия проведения реструктуризации, поэтому лучше обратиться к конкретному банку за детализацией.

Какие документы необходимо предоставить для проведения реструктуризации долга по кредитной карте?

Для проведения реструктуризации долга по кредитной карте необходимо предоставить следующие документы: заявление на реструктуризацию, паспорт, копию договора о кредите или кредитной карте, справку о доходах (если требуется), а также любые другие документы, которые может запросить банк.

Какие советы можно дать по проведению реструктуризации долга по кредитной карте?

При проведении реструктуризации долга по кредитной карте следует следовать нескольким советам. Во-первых, сразу связываться с банком и обсуждать возможности реструктуризации, если возникли финансовые трудности или сложности в погашении долга. Во-вторых, предоставить все необходимые документы банку вовремя. В-третьих, быть готовым к тому, что условия реструктуризации могут отличаться от исходных, и принять их или отказаться. И, наконец, после проведения реструктуризации долга продолжать погашать задолженность в соответствии с новыми условиями.

Порядок действий заемщика

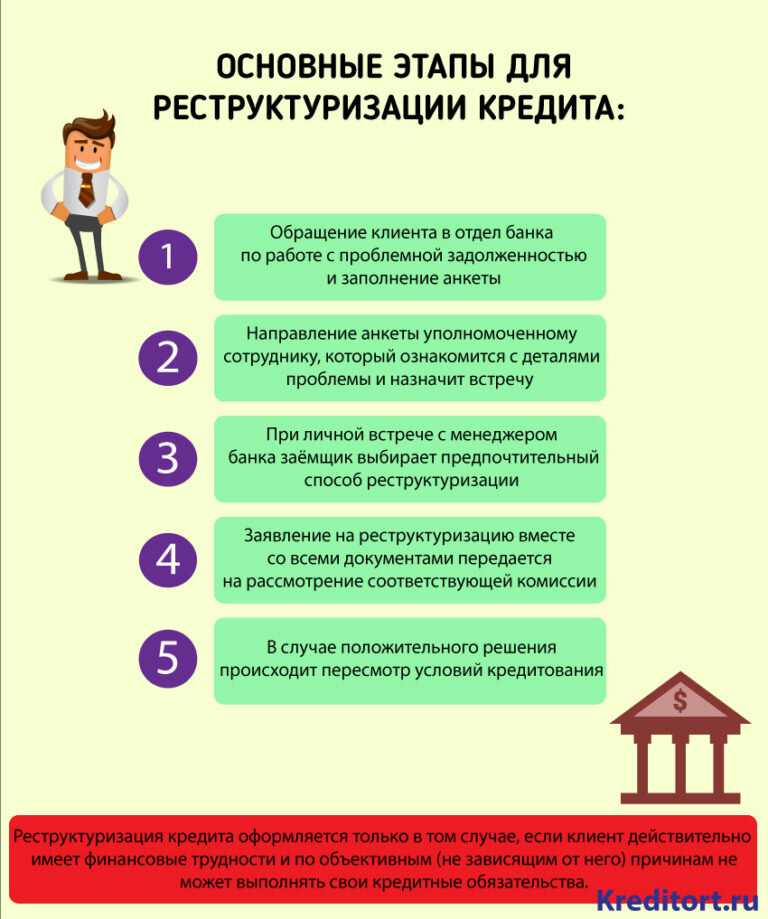

Чтобы реструктуризировать заем, необходима веская причина:

- потеря работы;

- существенное снижение доходов – более чем на 30%;

- длительная болезнь и т.д.

Каждая причина должна иметь документарное подтверждение.

Чтобы оформить реструктуризацию кредита:

- напишите заявление;

- подготовьте документы;

- обратитесь в банк.

Подать заявку можно лично в банковском отделении или online.

Как правильно написать заявление

Обращение в банк составляется в свободной форме, при этом оно должно содержать все необходимые реквизиты. Сверху листа, справа укажите:

- наименование кредитной организации;

- личные данные заемщика;

- адрес проживания и телефон для связи.

Посередине листа напишите «заявление», а далее подробно опишите:

- условия кредитования – дата и номер кредитного договора, срок, процентная ставка, сумма платежа, остаток задолженности, информацию о просрочках платежей и прочие параметры;

- причины, по которым не можете исполнять обязательства в прежнем объеме – болезнь, рождение ребенка, увольнение, сокращение оплаты труда и т.д.;

- просьбу об изменении условий кредитного соглашения, какие именно пункты следует поменять – срок кредитования, ставку, валюту и т.д.

В конце заявления поставьте дату и собственноручную подпись.

Скачать бланк заявления на реструктуризацию кредита

Какие документы потребуются

Для обращения в кредитно-финансовую организацию подготовьте документы:

- копию паспорта;

- справку о доходах;

- ксерокопию трудовой книжки;

- справки, подтверждающие ухудшение материального положения.

Банк вправе потребовать иные документы, по своему усмотрению. После рассмотрения представленных документов, банк даст клиенту письменный ответ о принятом решении.

В случае положительного решения обратитесь в финансовую организацию для подписания дополнительного соглашения, вносящего изменения в первоначальный договор кредитования.

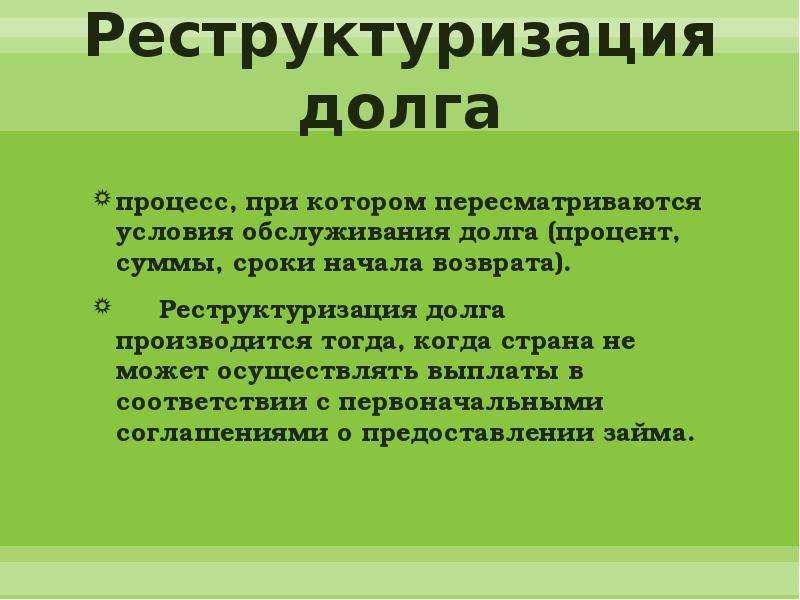

Реструктуризация задолженности

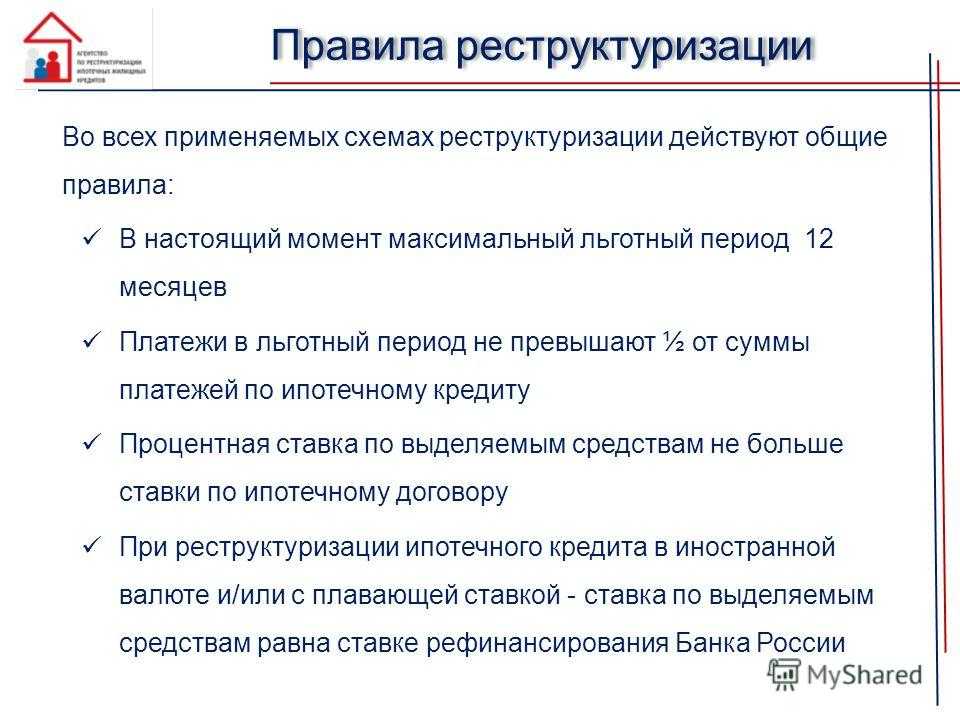

Срок рассмотрения заявления: не более 5 рабочих дней со дня обращения заемщика в банк.

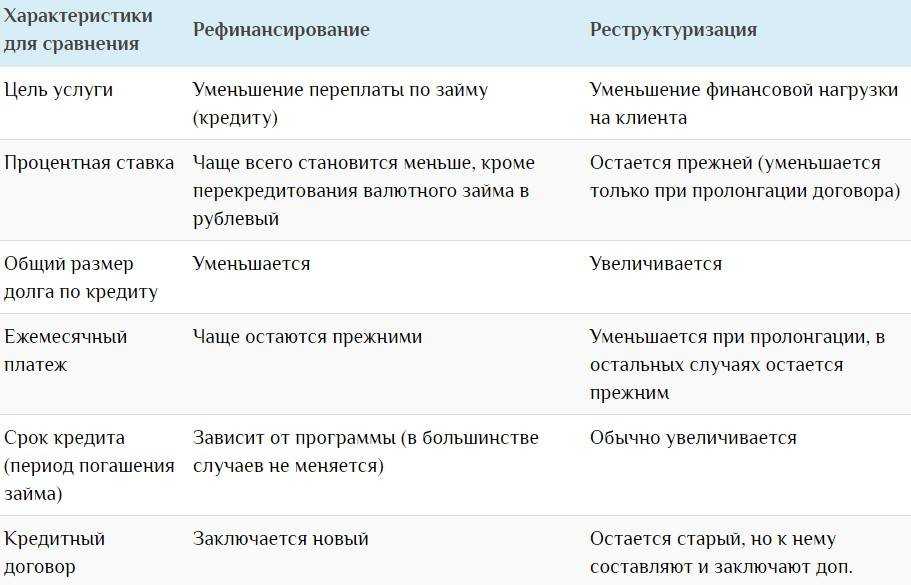

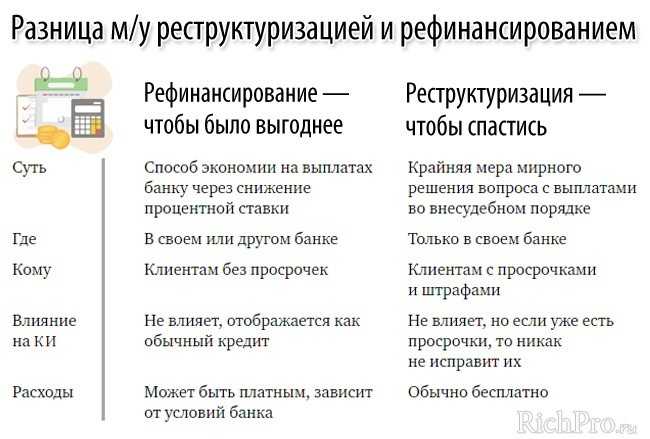

Одним из наиболее распространенных способов уменьшения ежемесячного платежа по кредиту является реструктуризация. «При потере возможности выплачивать кредит не затягивайте и сразу сообщите о сложившейся ситуации в банк и попробуйте договориться о реструктуризации долга», – рекомендует читателям портала ГАРАНТ.РУ Наталья Колбасина, член проекта «Финансовое здоровье» ООО «Академия личных финансов» и консультант-методист по финансовой грамотности Проекта Минфина России.

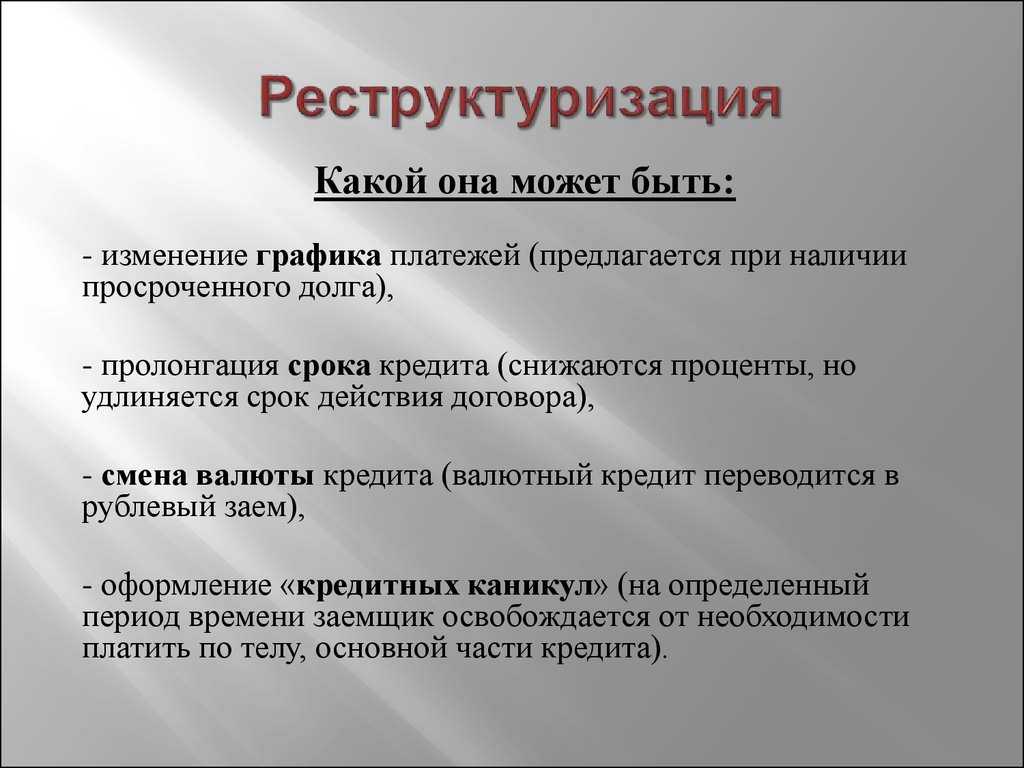

Так, банк может предложить ряд способов решить проблему добросовестного заемщика. Например, одним из вариантов реструктуризации кредита являются «платежные каникулы», в течение которых заемщик не вносит платежи по кредиту либо вносит только проценты по долгу. Банк также может предложить увеличить срок кредита – его пролонгацию. В этом случае уменьшается размер ежемесячного платежа. Кроме этого, на основании обращения заемщика банк может изменить валюту платежа, отказаться от взимания неустоек, штрафных санкций и предусмотреть индивидуальные условия, согласованные кредитором и заемщиком (). Другими словами, реструктуризация предполагает заключение между банком и заемщиком соглашения, по которому изменяются первоначальные условия кредитного договора.

Процедура реструктуризации кредитного долга не является обязательной для банка и ни в каких нормативных актах не закреплена. Поэтому финансовое учреждение имеет право отказать заемщику, обратившемуся с подобной просьбой. По словам Натальи Колбасиной, практически все крупные банки в России идут навстречу своим клиентам, оказавшимся в трудной жизненной ситуации. Однако реструктуризация – это временная мера, поэтому при заключении договора на реструктуризацию стоит учесть, что банк в случае просрочки погашения кредита по новым условиям имеет право отменить, например, «платежные каникулы» и потребовать от клиента возврата всей суммы задолженности полностью.

Для того, чтобы произвести реструктуризацию задолженности, заемщику необходимо представить в банк заявку и документы, подтверждающие, что заявитель оказался в сложной финансовой ситуации. Например, при потере места работы необходимо предоставить документ о постановке на учет в органах службы занятости населения или копию трудовой книжки с указанием основания увольнения (например, по инициативе работодателя в результате сокращения), при длительной болезни – справку о болезни, при ухудшении финансового положения на работе – , подтверждающую снижение заработной платы и т. д

«При рассмотрении заявки банк обращает внимание на причины, не позволяющие заемщику платить по кредиту (резкое сокращение доходов, увольнение по инициативе работодателя (ликвидация организации и т. д.), подтвержденные документами

Кроме того, важным условием для вынесения положительного решения является отсутствие в прошлом факта реструктуризации либо рефинансирования кредита», – отметила Наталья Колбасина. Срок рассмотрения заявки обычно не превышает 5 рабочих дней. Достигнутое с банком соглашение оформляется договором, в котором прописывается схема реструктуризации. Однако не стоит забывать, что кредитное учреждение оставляет за собой право в принятии как положительного, так и отрицательного решения. «В случае отказа банка в реструктуризации есть смысл попросить предоставить отказ в письменной форме с указанием причины. Это может помочь в судебном процессе. Для суда официальный отказ банка – доказательство вашего желания найти компромисс с банком», – предполагает эксперт.

4

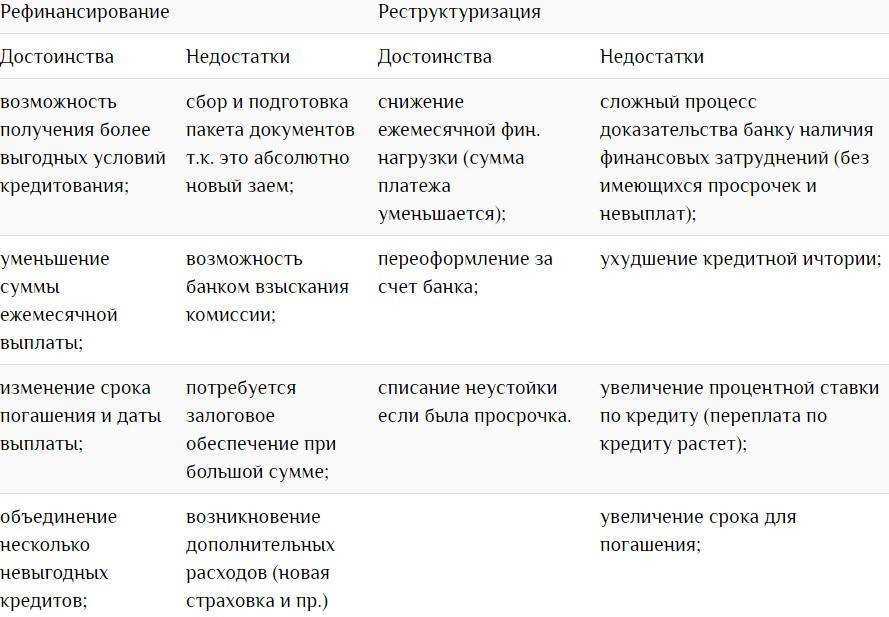

Последствия реструктуризации кредита: всё, что нужно знать

Переговоры с кредитором

Прежде чем погрузиться в процесс реструктуризации, необходимо проконсультироваться с банком, который выдал кредит. На этих переговорах можно договориться о новых условиях погашения, снижении процентной ставки или увеличении срока кредита

Однако, договариваясь о реструктуризации, важно понимать возможные последствия

Негативное влияние на кредитную историю

Факт реструктуризации будет отражен в кредитной истории заемщика. Возможно, такое отражение может негативно повлиять на возможности получения займов или кредитов в будущем. Прежде чем решиться на реструктуризацию, стоит взвесить все плюсы и минусы.

Дополнительные затраты

Реструктуризация кредита может повлечь за собой дополнительные затраты. Кредитор может взимать комиссии или дополнительные проценты за изменение условий займа. Более того, увеличение срока кредита может привести к увеличению общей суммы выплаты по займу.

Ухудшение отношений с кредитором

В процессе реструктуризации могут возникнуть споры и недопонимание между заемщиком и кредитором. Неправильно проработанные условия реструктуризации или смена партнеров по банку могут вызвать ухудшение отношений, что имеет негативные последствия.

Возможное привлечение коллекторских агентств

Если заемщик не соблюдает новые условия погашения кредита после реструктуризации, кредитор может привлечь коллекторские агентства для взыскания задолженности. Это может вызвать серьезные юридические проблемы и неприятные последствия для заемщика.

Необходимость строгого соблюдения новых условий

После реструктуризации кредита заемщику может быть установлено множество новых условий, которые ему необходимо строго соблюдать. В случае нарушения этих условий, кредитор может прекратить договор и потребовать полного погашения задолженности.

| Последствия реструктуризации кредита |

|---|

| Негативное влияние на кредитную историю |

| Дополнительные затраты |

| Ухудшение отношений с кредитором |

| Возможное привлечение коллекторских агентств |

| Необходимость строгого соблюдения новых условий |

Взять в долг большую сумму

Переплата зависит в основном от одобренной суммы, и в меньшей степени — от уровня дохода клиента. Такие ограничения накладывает Центробанк РФ. Кредитная организация не может определять ставки только по своему усмотрению. Она должна ориентироваться на средние показатели стоимости займа.

Какие банки выдают наличные без справок о доходах ⇒

Если проанализировать данные ЦБ РФ за 4 квартал 2020 года, можно отметить, что ссуды до 30 тыс. руб. — самые дорогие, от 300 тыс. руб. — самые дешевые.

| № п/п | Сумма, тыс. руб. | Срок | Средний процент, % |

| 1 | от 300 | до 1 года | 7,92 |

| 2 | от 300 | свыше 1 года | 10,94 |

| 3 | 100-300 | до 1 года | 10,98 |

| 4 | 100-300 | более, чем на 1 год | 14,14 |

| 5 | 30-100 | до 1 года | 12,46 |

| 6 | 30-100 | более, чем на 1 год | 15,02 |

| 7 | до 30 | до 1 года | 22,67 |

| 8 | до 30 | более, чем на 1 год | 14,01 |

Лучшие кредиты на большую сумму в банках РФ ⇒

Исходя из данных таблицы, видно, что выгоднее всего оформить кредит от 300 тыс. рублей сроком до 1 года. Допустим, вам нужно было 250 тыс., годовой процент по такой сумме будет выше 10,98%. Возьмите в долг от 300 тыс. руб. под 7,92%, а лишнюю сумму верните досрочно с первой оплатой. Ежемесячный платеж при этом будет пересчитан и станет еще меньше.

Где можно взять деньги в долг на полгода ⇒

Уровни реструктуризации

Дефолт, то есть невозможность обеспечить свои финансовые обязательства, может прийти к разным категориям должников, а значит, реструктуризация может понадобиться на различных уровнях.

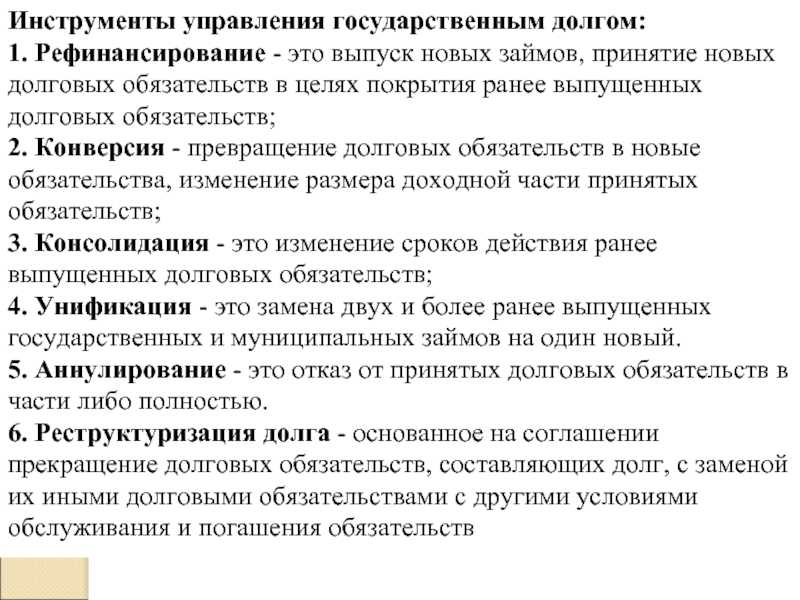

- Государство. Может потребоваться реструктуризация государственного долга. Касающиеся ее вопросы решаются на международных переговорах, в которых выступают финансовые организации типа МВФ и т.п. В государстве могут объявить дефолт, но не признать банкротом, ведь закон о суверенитете приоритетнее финансовых обязательств: в страну нельзя вторгнуться и распродать за долги. Державы предпринимают возможные и допустимые меры по снижению своих разросшихся долговых обязательств: например, могут разрешить разрабатывать месторождения, передать пакет акций важных государственных предприятий и т.п.

Как составить соглашение о погашении (реструктуризации) задолженности?

Коммерческая структура, банк. Банкротство организации – достаточно долгая и сложная процедура. Кредиторам чаще оказывается выгоднее пойти на реструктуризацию. Кроме того, если у компании еще есть ценные бумаги, легче потерять долю в прибыли, нежели не вернуть долг совсем. Как правило, реструктуризация является частью санационных процедур, которые могут быть организованы в качестве профилактики банкротства Банком России или Агентством по страхованию вкладов.

Индивидуальные заемщики. В этом случае договариваться о реструктуризации придется непосредственно с банком, выдавшим кредит. Финансовые организации также стремятся максимально сохранить свою прибыль, получив часть денег или продлив время выплат, чем вовсе лишиться своих средств, да еще и потратить время на судебные иски. Банки, как правило, не соглашаются уменьшить «тело» кредита, но могут «скостить» проценты или пени, а также пролонгировать срок выплат.

Можно ли не платить кредит

У заёмщика, попавшего в трудную жизненную ситуацию, есть несколько вариантов не выплачивать долг по кредиту или получить временную передышку:

- договориться с банком о кредитных каникулах;

- надеяться на выплату от страховой компании;

- подать заявление о банкротстве;

- признать договор недействительным через суд.

Конечно, можно пойти и другим путем: просто перестать отвечать на звонки кредитора. Но так делать не рекомендуется. Сумма долга будет расти как снежный ком за счёт штрафов и пени, ко взысканию подключатся коллекторы, а кредитная история испортится настолько, что заём впоследствии не выдаст ни один банк.

Если при получении кредита заёмщик дополнительно заключил договор страхования, покрыть задолженность перед банком может страховая компания.

Страховыми случаями в разных ситуациях выступают:

- потеря работы;

- временная нетрудоспособность из-за болезни или травмы;

- получение инвалидности.

Обращайте внимание на условия полиса. Не все СК готовы погасить 100% долга

Например, АльфаСтрахование по одному из продуктов в случае временной утраты трудоспособности компенсирует банку сумму, равную трём ежемесячным платежам. Другими словами, заёмщику дают время, чтобы встать на ноги и продолжить платить по кредиту.

Если финансовое состояние заёмщика близко к краху, выходом может стать процедура банкротства. Закон устанавливает ряд условий её запуска. Чтобы начать процесс о банкротстве, нужно подать иск в арбитражный суд. Долги кредиторам раздадут за счёт продажи имущества заёмщика. Если взять с него нечего, он будет освобождён от всех задолженностей.

Вариантом списать долг может стать признание кредитного договора недействительным. Это возможно, если была заключена кабальная сделка. Сразу скажем, что доказать это крайне сложно. Лучше сразу обратиться к опытному юристу.

Чаще всего кабальные условия предлагают микрофинансовые организации. Понятие такой сделки дает статья 179 ГК РФ. Чтобы суд признал договор кабальным, должно быть соблюдено хотя бы одно из следующих условий:

- кредитор применил насилие или угрозы;

- одну из сторон обманули или не сообщили важные условия сделки;

- заёмщик был вынужден пойти на невыгодные для себя условия из-за тяжёлой жизненной ситуации.

В этих случаях нужно подать иск в суд и добиваться признания договора недействительным.

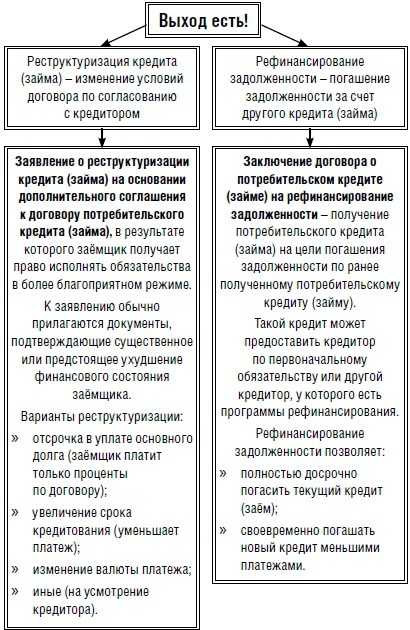

Что делать, если банк отказал в реструктуризации

Иногда одного желания получить новые условия кредитования недостаточно, и банковская организация отвечает отказом. Это может произойти по нескольким причинам – например, клиент не предоставил документальных доказательств своего финансового положения, которое мешает ему выполнять обязательство перед кредитором должным образом, или он неоднократно допускал длительную (дольше 30 дней) просрочку по кредиту.

Также не получится повторно реструктурировать кредит, условия которого уже были подвержены изменениям в рамках аналогичной процедуры.

Если в банковской компании отказали в реструктуризации кредита, то воспользуйтесь следующими способами разобраться с проблемой:

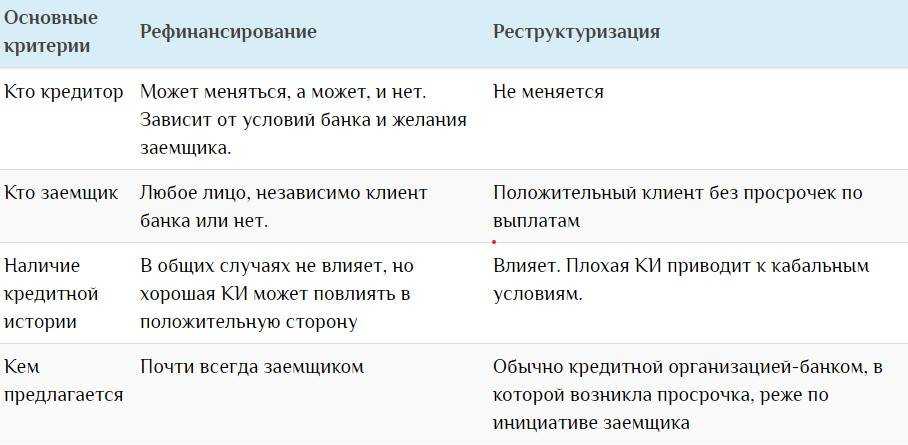

Оформите рефинансирование кредита. В отличие от реструктуризации, рефинансирование подразумевает открытие нового кредитного договора с перечислением заемных средств в счет оплаты предыдущего кредита. Часто это гораздо выгоднее, нежели реструктуризация. Услугу можно оформить в любой другой банковской организации, в отличие от реструктуризации, которую предоставляет банк, выдавший займ изначально. Наиболее выгодные условия по программе рефинансирования предлагает Альфа Банк, затем ВТБ, Тинькофф и Почта Банк;

Дождитесь подачи банком заявления в суд. Для этого нужно некоторое время не платить по кредиту, чтобы банк самостоятельно принял меры. Уже в суде поднимите вопрос о введении реструктуризации

Важно представить суду документальное подтверждение снижения уровня Ваших доходов. Вариант рискованный и не всегда срабатывает

К тому же, вместо того, чтобы обратиться в суд, банк может просто продать долг коллекторам;

Подать в суд заявление на банкротство. Оптимальный вариант, как добиться реструктуризации через суд, причем на выгодных для Вас условиях. Этой возможностью часто пользуются те, кто хочет полностью списать задолженности по кредитам, а не только скорректировать платежный график. Одной из процедур банкротства является реструктуризация задолженности, и условия ее более чем привлекательны: максимальная длительность плана не может превышать 3 года, а ставка по реструктуризации равна ставке рефинансирования ЦБ.

Узнать подробнее, чем выгодна судебная реструктуризация при банкротстве физических лиц и что это такое на практике Вы можете, позвонив кредитным юристам компании или задав свой вопрос через форму обратной связи. Мы подберем самые лучшие условия для Вашего случая и ответим на все сопутствующие вопросы!

Как снизить процентную ставку до заключения кредита

Наверняка вы замечали, что на главной странице сайта любого банка есть привлекательный лозунг, который призывает оформить кредит, например так: «Ставка от 7,9% годовых, определяется для каждого заёмщика индивидуально».

Указан самый низкий процент, на который люди и ориентируются. На самом деле указанные цифры — маркетинговый ход, а реальный процент по кредиту будет раза в 2 выше. Но это не значит, что банки обманывают.

Они действительно могут выдать кредит под очень низкий процент, только на таких условиях, которые для подавляющего большинства неприемлемы, а значит, кредит под такой процент им не достанется. Но если рассчитывать на дешевый кредит могут единицы, то хотя бы на средние цифры — многие. Снижение процентной ставки по кредиту — реально.

Подавшего заявку сначала оценивает роботизированная программа банка. Если по ее критериям все в порядке, клиент получает предварительное одобрение. Дальше его заявка попадает уже в руки человека, который и решает, стоит ли удовлетворять просьбу или риски все же больше, чем предполагаемая выгода, и лучше такому заемщику отказать.

Вот на этом этапе и нужно позаботиться о том, чтобы получить если не минимальную, то и не максимальную ставку по кредиту. Банк проверяет:

- Просрочки по ранее взятым кредитам. Это видно из кредитной истории.

- Частоту обращения за кредитами.

- Достоверность предоставленных сведений.

- Официальное трудоустройство и размер дохода.

- Наличие обеспечения или поручителя.

- Семейное положение. Состоящие в браке имеют больше шансов на одобрение.

- Возрастной ценз.

Основные способы

Предложений по снижению процентов сейчас можно увидеть множество, в том числе и как не платить кредит совсем

И очень важно понимать, какие из них легальные, а какие нет. Предлагаю вам пользоваться только законными способами, чтобы не портить себе кредитную историю и не увеличить сумму долга в несколько раз

Реструктуризация

Этот способ подразумевает, что банк, в котором у вас действующий кредит, пересматривает условия кредитования с целью снижения размера ежемесячного платежа. С одной стороны банк может сделать это путем изменения процентной ставки. Но на практике банки просто увеличивают срок выплаты общей суммы долга. Таким образом, ежемесячный платеж уменьшается вместе с процентами. Однако в общей совокупности, если вы будете платить полный срок, вы переплатите большую сумму, чем она была запланирована до реструктуризации.

Данный способ больше подходит в том случае, если у вас возникли проблемы с платежеспособностью и вам трудно выплачивать исходную ежемесячную сумму.

Рефинансирование

В этом случае вы получаете новый кредит в этом же или другом банке и перекрываете им свой действующий невыгодный займ. Лично я воспользовалась данным способом и осталась абсолютно довольна. Мне одобрили новый ипотечный кредит с 8 %-ной ставкой.

Денежные средства были перечислены в банк на мой первоначальный кредитный счет, по которому процент составлял 15 %. После этого ежемесячный платеж мой сократился практически в 2 раза. Я забрала закладной документ на квартиру в первом банке и оформила новый во второй банке. Теперь в предыдущем банке моя задолженность полностью погашена, а в новом банке я плачу проценты намного ниже.

Этот способ может не подойти в том случае, если у вас плохая кредитная история и другие банки не доверяют вам. Но если у вас есть все документы, подтверждающие вашу платежеспособность, обычно проблем в получении рефинансирования не возникает. Особенно в тех случаях, когда в залоге остается недвижимость.

Важно отметить, что целесообразно проводить такую процедуру в 2 случаях:

- Когда разница между процентами составляет более 2-3 пунктов, в противном случае для вас этой будет невыгодно.

- Когда прошло немного лет с момента получения денежных средств. Если до окончания срока кредита осталось немного, то проценты банку все уже выплачены и остается погашение только основного долга. Увидеть структуру вашего ежемесячного платежа вы можете в графике. Там подробно расписано, сколько в рублях составляют проценты, а сколько основной долг.

Это основные варианты уменьшения процентов, когда вы уже оформили кредит по завышенной процентной ставке. Более подробно вы можете узнать об этом из представленного видео.

https://youtube.com/watch?v=3F7ZaPBojUc