Риски и выгоды для вкладчиков

Банковский депозит – что это такое, с точки зрения населения и банков? Для вкладчика это, в первую очередь, возможность сохранить свои деньги от воров и назойливых любителей одалживать, а также возможность получить дополнительный доход, а для финансовых учреждений — это инвестиционный инструмент. Банк использует привлеченные в долг средства для выдачи кредитов, формирования резервных фондов и собственного капитала, инвестирования в акции и другие ценные бумаги, а также в бизнес-проекты. Таким образом, финансовое учреждение заинтересовано привлечь как можно больше вкладчиков.

Часто в погоне за клиентами им обещают «золотые горы», что не всегда соответствует истине. Не попасться на удочку помогут 5 золотых правил:

Несмотря на присутствие рисков, депозитные вклады имеют несомненные преимущества:

- «деньги должны приносить деньги» — гласит старинная мудрость, а депозит – это стабильный источник пассивного дохода;

- не нужно бояться воров и не придется никому одалживать свои кровные денежки;

- можно насобирать на крупную покупку, долгожданное путешествие или получение образования;

- вкладчик может претендовать на кредит под льготные проценты.

Теперь понятно, что такое депозит в банке, и какие основные характеристики и преимущества он имеет.

Когда мы говорим о банковских услугах, то часто слышим или сами упоминаем такие термины, как депозит и вклад. Встречаем мы их регулярно и в телевизионной рекламе. В обывательском понимании грань между этими терминами стерлась, для многих вклады и депозиты – это одно и то же. Однако оба понятия имеют как общие, так и отличительные черты, и их нужно знать и понимать, чтобы лучше разбираться в нюансах банковского дела. Итак, в чем разница между депозитом и вкладом, и в чём их сходство?

Как открыть банковский депозитный счет?

Если вы решили работать лично с банковскими менеджерами, то обратитесь в отделение финансового учреждения.

При себе желательно иметь паспорт и мобильный телефон, если вы впервые открываете счет. Дальше вам предоставят список депозитов, расскажут об условиях и процентах по каждому отдельно.

Когда вы выберете определенный вид, можно сразу подписывать договор.

В контракте должна быть указана, в первую очередь, такая информация:

- Минимальные данные о вкладчике.

- Обязанности вкладчика перед банком и банка перед вкладчиком.

- Обязательно должны быть указаны: процентная ставка, срок действия договора, возможность пополнения, извлечения прибыли и т.д.

- В договоре сторона банка должна прописать пункт, в котором говорится, можно ли досрочно расторгнуть контракт, и какие последствия ждут после этого вкладчика.

- Возможные решения спорных вопросов.

Составлением договора занимаются банковские работники.

Перед подписанием лучше посоветоваться с опытным юристом, который подскажет, какие пункты нужно убрать или добавить, чтобы максимально уберечь свои средства от всех возможных форс-мажоров.

После истечения срока договора его нужно разорвать и забрать деньги. Для этого необходимо прийти в обусловленный день в банк со всеми документами.

Если не прийти в этот день, то деньги перенесут в разряд до востребования. По желанию клиента банковский депозит можно продлить.

Преимущества депозитов

Рассматривая банковский депозит в качестве инвестирования, следует, в первую очередь сказать о простоте работы. Если для других видов инвестирования, необходимо обладать определенными навыками и финансовой грамотностью, то здесь каждый желающий может поместить вклад в банке.

При этом не нужно отслеживать тенденции рынка, следить за курсом и т.д. Все, что требуется – это выбрать банк, отдать на хранение сумму и ждать установленного срока.

Большинство вкладчиков выбирают банковский депозит в качестве инвестирования за его определенность. Помещая в банк сумму денег, клиент четко знает, какую сумму вознаграждения он получит и в какой срок.

Из минусов депозита, можно отметить только небольшую прибыль и риск банкротства банка. Да и то, такой риск представляет реальную угрозу только тем людям, кто разместит вклад свыше 1,4 миллиарда людей.

Виртуальные вклады

Золотовалютные вклады бывают еще виртуальными. Это означает, что вы должны заплатить необходимую сумму денежных средств за металл, заключить договор с банком, в котором указывается, что вы являетесь владельцем слитка. Но интересно то, что сумма в договоре вклада прописывается в граммах. Многие люди производят вложения именно таким образом. К тому же в этом случае не нужно платить налоги.

Слиток из золота можно оформить как подарок или завещание. Такую вещь любой достойно оценит.

Теперь вы узнали, чем отличается депозит от вклада. На деле всё оказалось весьма легко и предельно ясно, если понимать основные правила вложения средств.

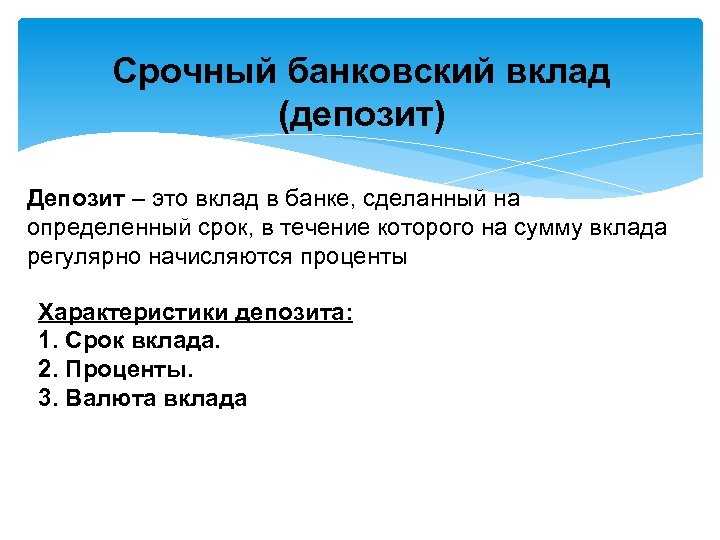

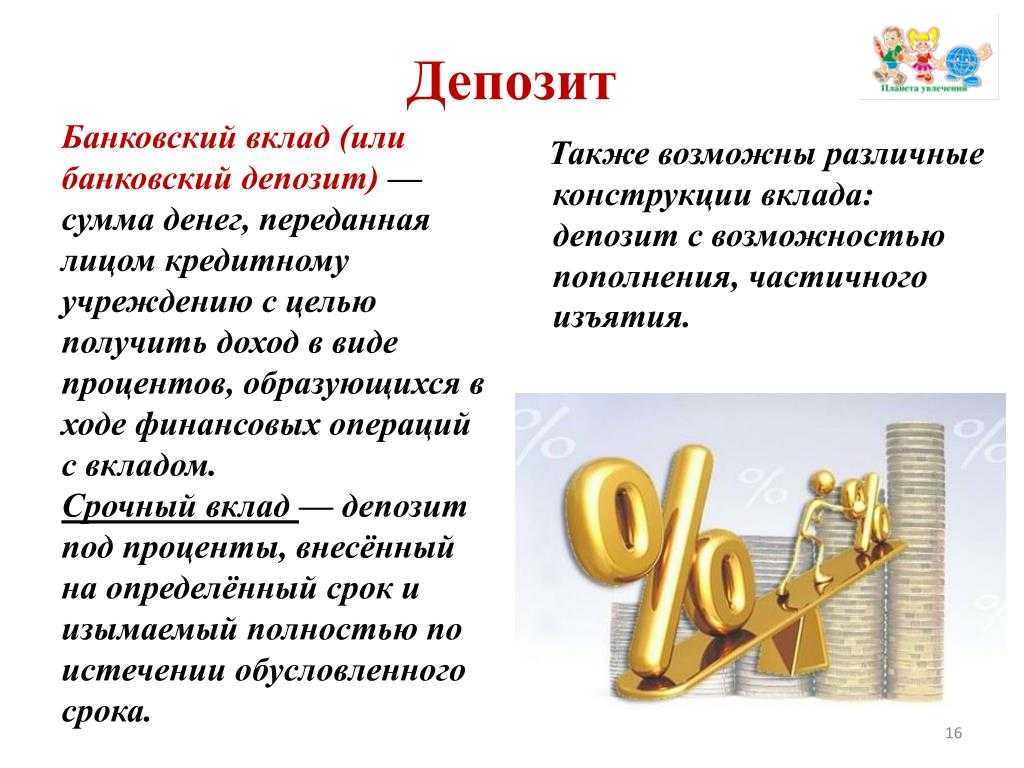

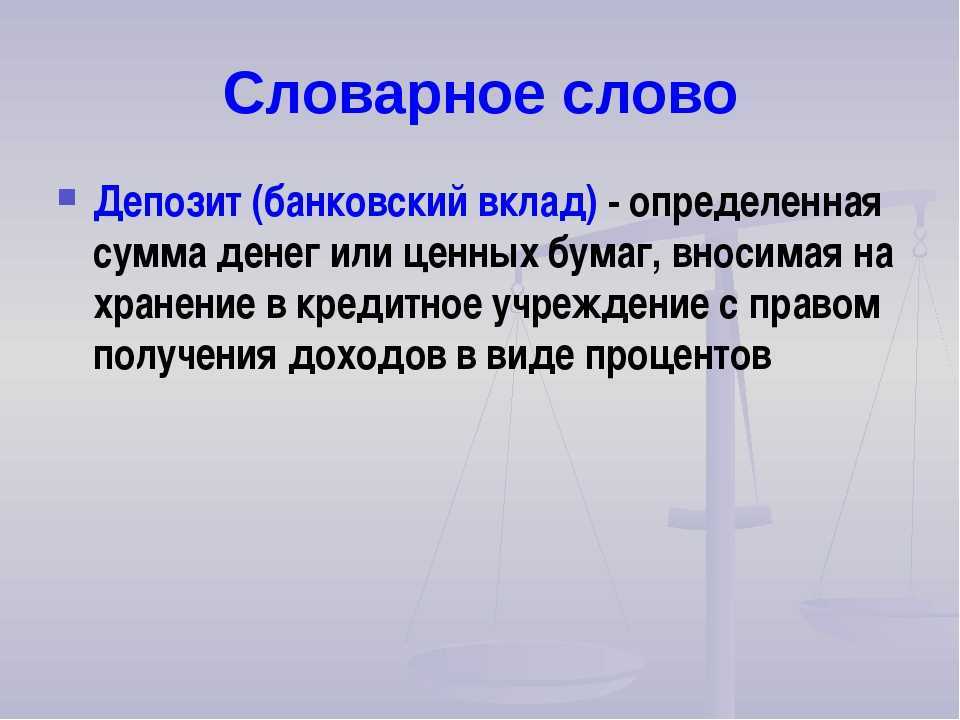

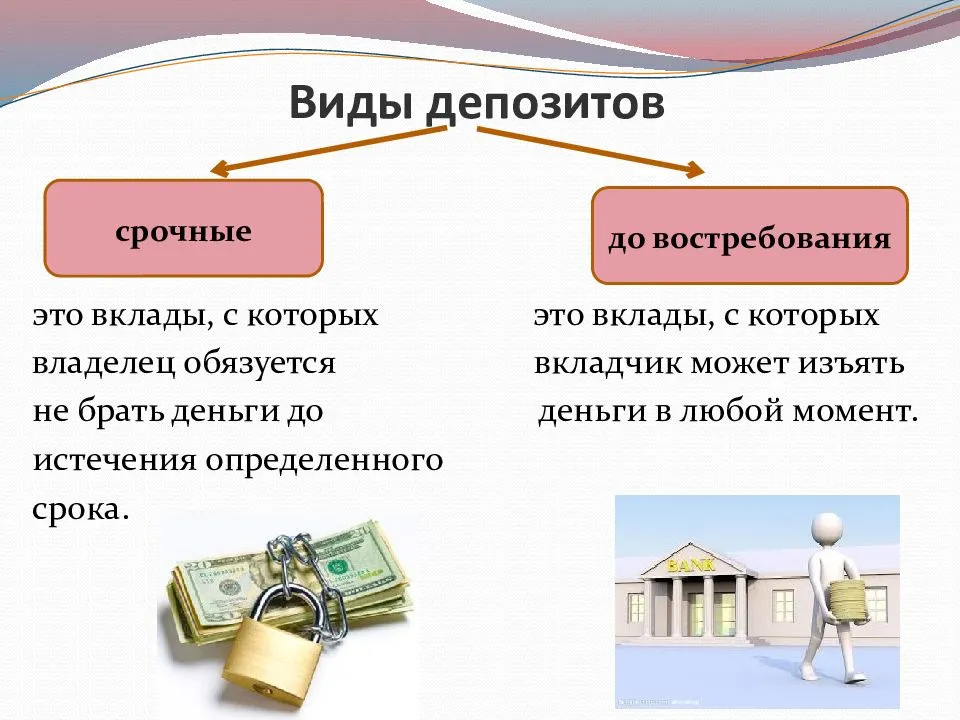

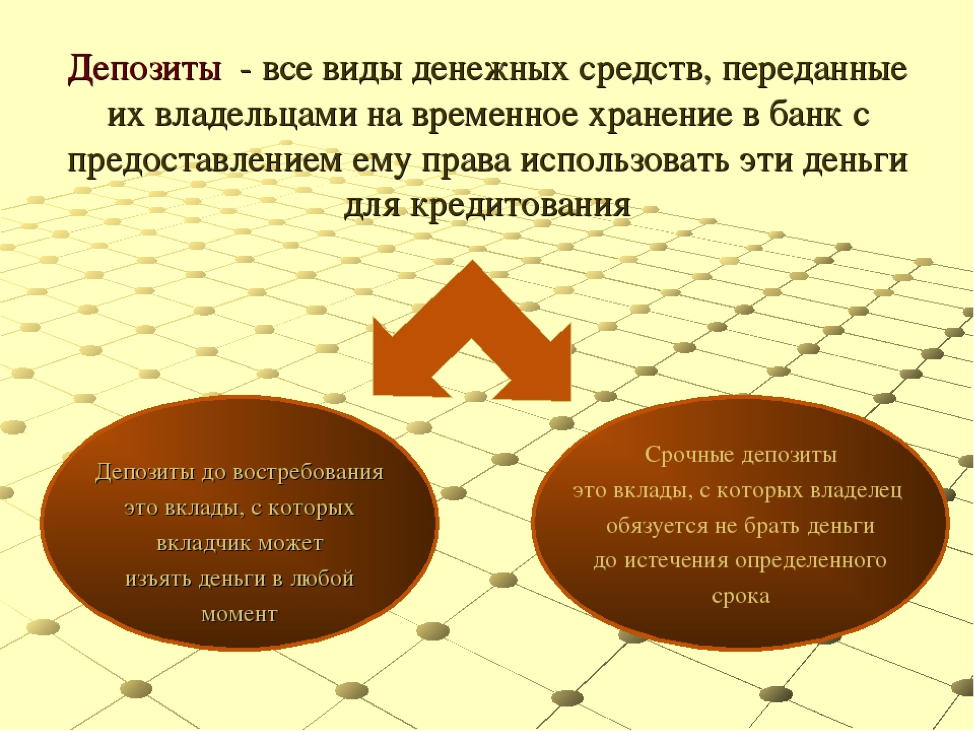

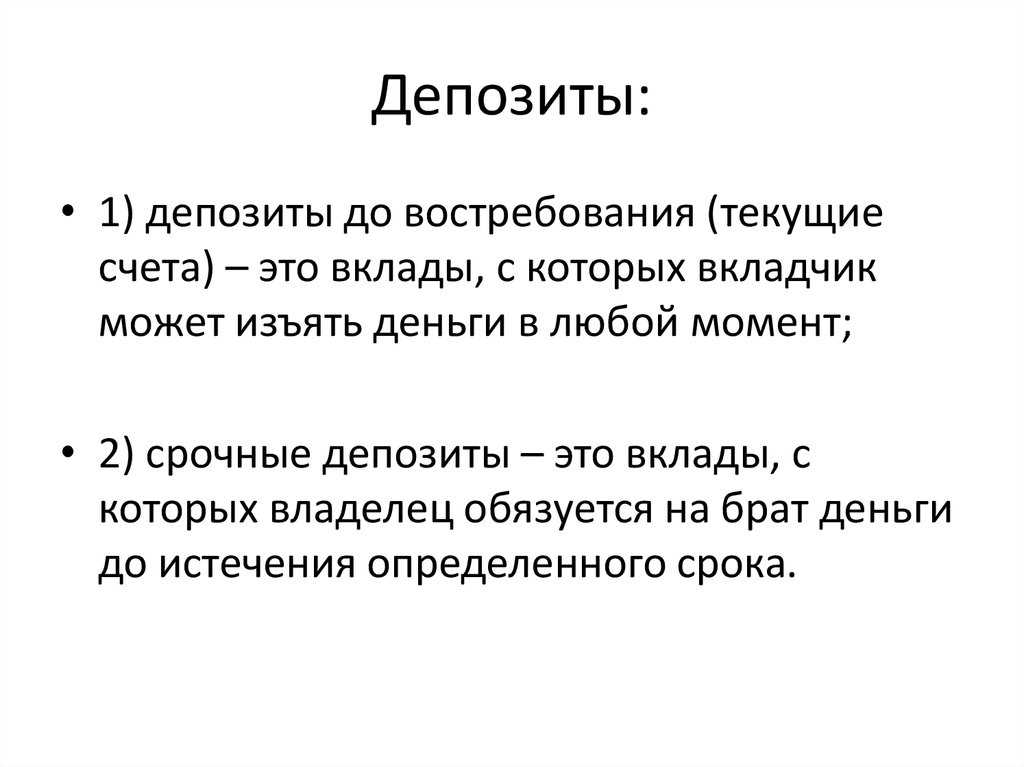

Депозит — это деньги, переданные на хранение в банк, срок и условия указываются в договоре. Бывают депозиты срочные и «до востребования». За пользование деньгами вкладчика банк выплачивает денежное вознаграждение в виде процентов.

Понятие «депозит» подразумевает деньги, которые вы передаете на хранение в банк. Они подлежат возврату в срок и при условиях, которые указываются в договоре. Депозиты можно разделить на две категории, в зависимости от срока – срочные депозиты, и депозиты «до востребования».

Депозит «до востребования» подразумевает, что вы можете забрать свои деньги из банка в любой момент – перевести их на счет другого лица, предприятия, или обналичить через кассу банка, или банкомат. К этой категории принадлежат средства, находящиеся на вашем счете.

Срочные депозиты, в свою очередь, можно разделить на несколько категорий – долгосрочные, среднесрочные, и краткосрочные. Долгосрочный депозит подразумевает срок размещения средств, который превышает 9 месяцев.

Среднесрочный – от 3-х до 9-ти месяцев, краткосрочный – от 1-го до 3-х месяцев. Если вы положили деньги в банк на условиях срочного депозита, забрать их можно не раньше указанного в договоре срока.

А в чем смысл передавать свои деньги на хранение незнакомым людям? Опустим все недостатки хранения наличности в матрасе, под подушкой, и чулках, и перейдем сразу к сути. За то, что вкладчики доверяют банку пользоваться своими средствами, (которые он бойко раздает в виде кредитов), банк выплачивает вкладчикам денежное вознаграждение в виде процентов.

То есть, деньги, находящиеся на счете, приносят доход своему владельцу. Видов начисления процентов есть достаточно много – в конце срока депозита, на протяжении, с капитализацией и без. Рассмотрим их подробнее. Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка. Например, если вы разместили 500 долларов сроком на год, под 10% годовых, то через год у вас на счету будет 550 долларов.

Таким же образом начисляются проценты на деньги, которые есть на вашем текущем счету. В определенное время система банка проверяет количество средств на вашем счету, и начисляет на них проценты. Процент начисляется, исходя из процентной ставки, которая действует на данный момент (которая, кстати, на несколько порядков ниже ставки на по срочным депозитам).

Сумма процентов, которые были начислены, появляется на счету раз в месяц. Проценты также могут начисляться раз в квартал, полугодие, год, и т. д. Сумма вклада при этом остается неизменной, но вы получаете стабильный доход. Приведенный выше пример относится к способу начисления процентов без их капитализации.

Разница на первый взгляд незначительна, но если сумма вклада серьезная, то капитализация процентов окажется существенной прибавкой к процентной ставке. Есть также депозиты, которые можно пополнять на протяжении срока их действия. В данном случае сумма процентов увеличивается пропорционально «довложенной» сумме.

Чего не рекомендуется делать с депозитом – это забирать его из банка раньше установленного срока. В таком случае, как правило, доход от него будет мизерным, и равняться доходу с обычного текущего счета. По этой причине, перед тем, как «выкроить» из своего бюджета какую-то сумму на депозит, убедитесь, что она вам не понадобится в течение ближайшего времени.

И напоследок еще один важный момент. Максимальная ставка в рублевом эквиваленте должна превышать величину, которая называется «ставка рефинансирования», и установлена Центробанком. Размер ставки рефинансирования всегда можно узнать, посетив сайт Центробанка.

Делать вклад в один банк или в несколько?

За рубежом практика страхования вкладов не распространена. По статистике люди хранят не более 10% активов во вкладах: это удобно, к деньгам есть быстрый доступ, но доход едва покрывает инфляцию. В нашей стране ситуация иная: люди большую часть капитала размещают во вкладах нескольких банков, ищут где выше ставка, перекладывают из одного вклада в другой, суетятся. Это связано с низкой финансовой грамотностью населения. Часто суета и погоня за выгодой не приносят результата, потому что используются не адекватные для ситуации инструменты.

Лучше использовать один банк, надежный для клиента, с максимально удобным доступом к деньгам (в т.ч. через интернет и мобильный банк). Остальные деньги стоит инвестировать в другие инструменты: ценные бумаги, недвижимость, бизнес или искусство. Важен принцип диверсификации, т.е. распределения средств по разным активам. Как бы вы не любили банки, однообразный подход не удовлетворяет принципам безопасности, которые заключаются в распределении активов.

Повышайте финансовую грамотность и банки вообще могут перестать быть интересными с точки зрения хранения средств, которыми вы не пользуетесь. Следовательно, вопрос о том, как сделать банковский вклад отпадёт сам собой.

Какими бывают вклады в банках

Российские банки предлагают разные виды вкладов. Одни нельзя пополнять или частично снимать с них деньги. В других депозитах доступны одна из этих опций или сразу обе.

Как правило, чем больше гибкости предлагают условия депозита, тем ниже процентная ставка.

Также депозиты бывают валютными, то есть не в рублях. До 2022 года в России были популярных вклады в долларах и евро, однако теперь их почти не встретишь. Вместо них российские банки предлагают депозиты в юанях.

По валютным вкладам процентные ставки ниже, чем по рублёвым. Однако если рубль ослабнет по отношению к валюте депозита, то клиент банка выиграет.

Например, человек мог положить 100 000 рублей на вклад в национальной валюте под 8%. Через год он бы получил 108 000 рублей. Но наш герой выбрал другой вариант: внёс эту же сумму на вклад в юанях под 3%. То есть за это же время ему полагается 103 000 рублей.

Казалось бы, он проиграл. Но представим, в течение этого года рубль ослабел к юаню на 10%. При грубом подсчёте (опустим расходы на конвертацию валют и округлим результат), при таком сценарии человек превратит 100 000 рублей в 113 000 рублей. То есть наш герой остался в выигрыше. А вот если бы, наоборот, рубль укрепился по отношению к юаню на 10%, то за год клиент банка потерял бы 7000 рублей.

Также бывают:

-

Накопительные вклады (счета). Снять деньги с них можно в любой момент. Ставки обычно ниже, а проценты начисляются ежедневно или раз в месяц. Минус — банк в любой момент может изменить условия по таким счетам.

-

«До востребования». Деньги лежат в банке без определенного срока хранения, их можно забрать в любой момент. Минус такого вида депозита — мизерная процентная ставка: около 0,01% или 0,1%.

Как открыть депозит

Многие не решаются на открытие вклада, так как плохо понимают, что такое депозит, а инструкции «для чайников» не найти. Некоторым это кажется сложной процедурой, а кто-то просто боится потерять много времени. На самом деле всё достаточно просто, главное предварительно ознакомиться с условиями, которые предлагает банк.

На что следует обратить внимание:

- наличие страховки;

- возможность досрочного закрытия договора;

- вид процентной ставки;

- вид вклада.

Удобно включить в соглашение пункт об автоматической пролонгации. Это позволит продлить договор по истечению срока его действия без посещения офиса финансового учреждения.

Этапы открытия:

Выбор подходящей программы. Посещение офиса банка. При себе обязательно нужно иметь паспорт, чтобы подтвердить личность. Подписание договора

В процессе заключения соглашения важно внимательно ознакомиться с документами, чтобы в будущем не возникало вопросов. Внесение денег на лицевой счёт

Средства можно передать дистанционно, если имеется банковская карта этого банка или в кассе в отделении.

Депозит считается открытым со следующего дня, после чего на него уже будут начисляться указанные проценты.

Вам может быть интересно — «Что такое дауншифтинг, кто такие дауншифтеры и почему это течение набирает все большую популярность в России и мире».

Краткий экскурс в историю

Историческая справка поможет лучше понять, что такое депозитный вклад, и уловить саму суть депозитов.

В древней Греции самыми надежными местами были храмы, поэтому жители часто обращались к жрецам с просьбой сохранить их богатства от воров и грабителей. Ценности складывались в глиняные горшки, на которых писалось имя владельца, горшки надежно прятались в тайниках храмовых комплексов. При этом эллины платили некоторое вознаграждение жрецам за сбережение своих сокровищ. Забрать свой горшок владелец мог в любое время. Это очень напоминало современные депозитарии в банках. Но постепенно отношения развивались и усложнялись, между владельцами и жрецами заключались договора, по которым жрецы могли использовать переданные им на хранение ценности, вкладывать их в выгодные предприятия, прибыль от которых делилась между хранителем и собственником средств.

Постепенно такая практика отношений распространилась в соседние государства. Юридическое оформление подобных сделок нашли в 350 году до н. э. в Древнем Риме. Именно здесь появились первые специальные заведения, которые предлагали взять на сохранение деньги граждан на определенных условиях. Все вклады фиксировались в бухгалтерских книгах, появилось понятие «процентов».

Но только в 12 столетии в Западной Европе возникли учреждения, напоминающие современные банки. Они предоставляли уже достаточно широкий спектр услуг: не только принимали деньги на хранение, но и выдавали займы, и проводили расчеты между клиентами. Дело это оказалось очень прибыльным, и число купцов-банкиров стремительно росло. В 15 веке во всех крупных европейских городах от населения принимали вклады, за счет которых выдавали займы. Также, деньги населения использовались для развития сельского хозяйства и производства. Так зародилось понятие инвестиций.

За тысячелетия суть депозита не изменилась. И в древнем, и в современном мире депозитный вклад — это средства (деньги или другие ценности), переданные на сохранение банку на условиях срочности, платности и возвратности. Простыми словами, депозит — это деньги, которые клиент отдал банку в долг на время с целью получить прибыль в виде процентов.

Преимущества депозита

Эта услуга выгодна всем участникам операции: и банку, и клиенту. Что дает вкладчику передача денег или других ценных активов финансовому учреждению?

- Хранение ценностей не у себя дома, а в специализированной организации. Знаю, что многие скептически относятся к такому способу. Считают, что сейфы и сигнализации более эффективны и надежны. Это их право. Воры тоже давно не с монтировкой ходят.

- Защита денег от инфляции. При правильном выборе банка и вклада средства не только не обесценятся, но и принесут доход владельцу.

- Защита вас от импульсивных дорогостоящих покупок и возможность накопить на действительно достойные цели.

А что получают банки от привлечения вкладов?

- Увеличивают свои обороты, тем самым имея возможность распоряжаться большим количеством денежных средств для кредитования.

- Укрепляют свое положение на финансовом рынке.

- Получают в пользование средства, которыми могут распоряжаться как угодно. Владелец денег не контролирует этот процесс.

Чтобы грамотно распорядиться собственными денежными средствами, надо ответственно подойти к выбору депозита. А для этого необходимо разобраться с его видами.

Разница в условиях договоров

Разобраться, в чем же состоит отличие, можно, зная существенные условия составления договоров.

Договор на депозит, обычно, содержит следующие требования и обязательства:

- срок размещения активов;

- возможность досрочного снятия;

- возможность пополнения счета;

- возможность частичного снятия;

- минимальная сумма вложения;

- капитализация процентов ();

- процентная ставка;

- порядок и выплата депозитарной суммы и процентов к уплате.

Отличие вклада от депозита в контексте существенных условий договора заключается в том, что вклад может быть оформлен не только сугубо в банке, а в любом кредитно-финансовом учреждении, поэтому договора на него могут иметь свое отличие.

Преимущества: вклад или депозит?

Оба эти финансовые инструмента могут иметь свои субъективные преференции в зависимости от преследуемых целей вкладчика, его общего финансового состояния, осведомленности спецификой финансового рынка и так далее.

Что лучше вклад или депозит? Учитывая отличие этих явлений, вклад может показаться более многообещающим способом вложения. Необходим сравнительный анализ, чтобы понять их разницу:

- Размещается не только в банках, а также в других кредитно-финансовых учреждениях. Значит при банкротстве вложение может «сгореть», если получатель не имеет страхового резерва на такие случаи. Банки же на государственном уровне гарантируют возврат в ситуации банкротства.

- Возвратность. Депозит всегда возвращается, вклад может передаваться на безвозвратной основе как благотворительная помощь, пожертвования, или будет возвращен при наступлении определенных событий (можно вложить средства в уставный фонд фирмы, затем получить его обратно после ее ликвидации).

Вывод: разница в чем?

Депозит – это всегда возвратность денег, всегда четко оговоренные условия по срокам, суммам, порядку выплаты причитающихся средств. Многие рассматривают такие вложения исключительно как возможность сохранить свои сбережения ввиду небольших депозитных ставок, перекрывающих инфляционные скачки, хотя еще есть фактор обесценивания денег во времени.

Вклад, в широком понимании этого термина, рассматривают как возможность вложения средств исключительно с целью получения прибыли от операций с ними, причем, о возврате самого «тела», иногда, речь не идет.

Таково основное отличие между данными терминами

Для инвестирования лучше обратить внимание на недвижимость, которая при грамотном подходе может приносить до 50% прибыли ежегодно

Когда мы говорим о банковских услугах, то часто слышим или сами упоминаем такие термины, как депозит и вклад. Встречаем мы их регулярно и в телевизионной рекламе. В обывательском понимании грань между этими терминами стерлась, для многих вклады и депозиты – это одно и то же. Однако оба понятия имеют как общие, так и отличительные черты, и их нужно знать и понимать, чтобы лучше разбираться в нюансах банковского дела. Итак, в чем разница между депозитом и вкладом, и в чём их сходство?

В чем отличие этих понятий

В первую очередь необходимо знать присущие индивидуальные характеристики каждому из видов вложений. Так чем депозит отличается от вклада? Депозит – это операция, при которой юридическое или физическое лицо передает на хранение по договору банковскому учреждению денежные средства, ценные акции, драгоценные металлы или украшения. Сделка предусматривает начисление и выплату процентов собственнику средств за размещение или без таковых (когда происходит передача на хранение – ).

Вклад – это событие, при котором собственник денежных средств передает их кредитно-финансовому учреждению с целью получения прибыли в виде процентов, полученных в результате операций с ними инвестиционного характера.

Самое первое и существенное отличие заключается в предмете сделки. Разница между вкладом и депозитом в том, что по первому договору передаются только деньги в том понимании, к которому все привыкли, а по второму типу сделки – акции, облигации, драгметаллы, денежные средства в том числе.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

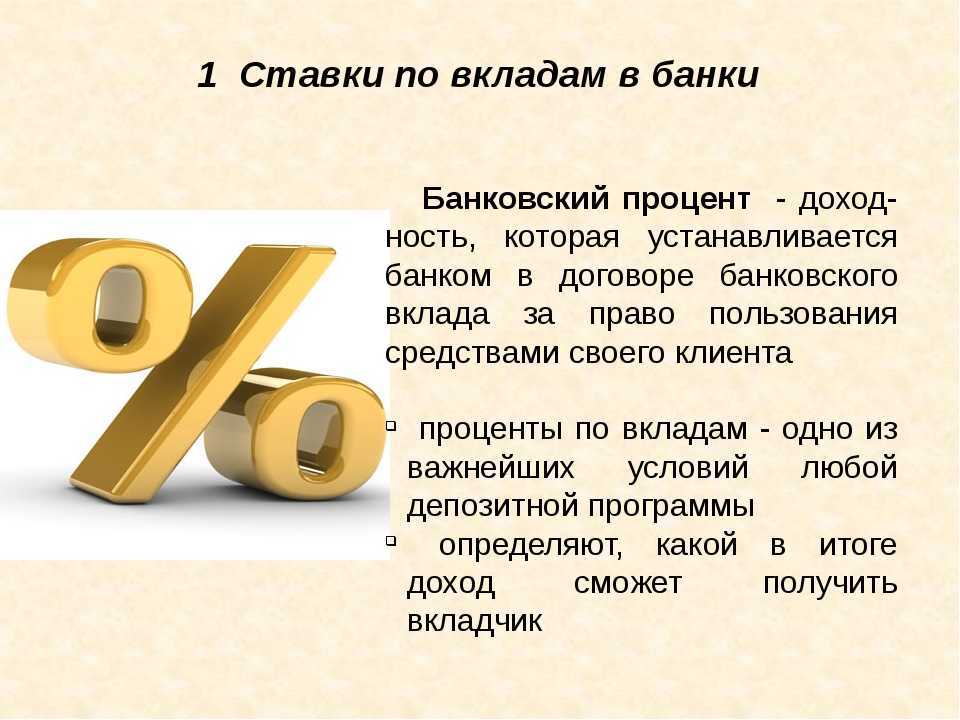

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Что такое депозитный вклад в банке простыми словами

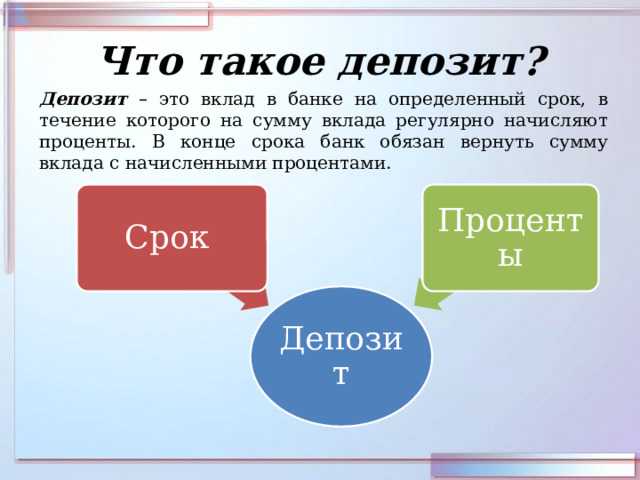

Банковский вклад (депозит) — это договор с банком о сбережение денег под проценты. Главной целью является получение вознаграждения от суммы взноса. В договоре указывается сумма, проценты и срок. По окончанию срока, банк обязуется выплатить все деньги с накопленными процентами согласно договору.

Среди россиян банковские вклады являются самым распространённым вариантом для инвестиции и сбережения. В каждом банке предлагают различные условия по сроку, сумме, процентам, наличием пополнения. Обычно ставки и условия примерно одинаковые.

Чем надёжнее банк, тем меньше процентная ставка по вкладам.

Например, Сбербанк и ВТБ имеют относительно маленькие ставки, но зато в них можно класть большие суммы, не боясь их потерять.

Многие граждане идут в первый попавшийся банк, даже не интересуясь процентами в других банках, а зря. Возможно, за углом дома можно открыть депозит гораздо выгоднее. В интернете можно за 5 минут найти банк с самым большим процентом по вкладу рядом с домом. Для этого есть сервис banki.ru, который поможет отфильтровать все доступные предложения в городе или районе. Причём поиск бесплатен.

Как правильно: банковский вклад или депозит

Термин «вклад» употребляют для физических лиц, а «депозит» для юридических. В целом понятие «депозита» охватывает более широкое понимание.

Под каждый новый вклад создаётся банковский счёт. По третьей цифре можно определить какому лицу принадлежит счёт (резиденту/нерезиденту):

- счёта резидентов 423…;

- счёта нерезидентов 426…;

От чего зависит процентная ставка

Динамика ставок в банках напрямую зависят от ставки рефинансирования ЦБ РФ. Если она плавно снижается, как это происходит в 2015-2020 гг, то ставки по депозитам также падают.

Как открыть вклад с высокой процентной ставкой

1 В предпраздничные периоды многие банки предлагают сезонные предложения, по которым можно открыть вклад с более высокой процентной ставкой. Чаще всего такие возможности бывают в феврале, мае и декабре.

2 Пенсионные вклады в банках обладают более высокими ставками или лучшими условиями. Например, если родители уже на пенсии можно попросить их открыть депозит на их имя.

Выбор банк для депозита

Прежде чем отнести заработанные деньги в банк и поместить их на хранение на депозитный вклад, следует собрать всю информацию о данной компании и внимательно изучить условия договора.

Не стоит ключевым критерием выбора определять только лишь процентную ставку. Зачастую, за выгодным процентом скрываются комиссии за обслуживание счета, сервисы по страхованию и т.д. В результате такого банковского продукта, вся ожидаемая прибыль ужей на погашение этих комиссий.

Обязательно перед подписанием договора уточните вид вклада, срок и возможность дополнительного внесения средств. Некоторые банки позволяют дополнительно добавлять сумму вклада на основной счет, но при этом процент насчитывают только на первоначально размещенную сумму.

Кроме этого, обязательно уточните у банковского сотрудника схему начисления процента. Если вы снимите деньги даже на 1 день раньше положенного срока, то можете полностью потерять всю прибыль.

Заключение

Депозит — это выгодный банковский продукт, который позволяет поместить деньги на хранение с целью получения прибыли. Рассматривая данный продукт с точки зрения инвестирования, следует отметить низкую доходность.

Но при этом прогнозируемость дохода и низкие финансовые риски выгодно отличают депозит от других видов инвестирования.

Видео. Банковский депозит

Деньги — это основа современной жизни. Каждый шаг человека сегодня связан с финансовыми операциями. Получение зарплаты или пенсии, покупка или продажа товара, лечение или обучение — все эти действия сопровождаются получением/передачей денежного вознаграждения. Не удивительно, что такие понятия, как «депозит», «кредит», «акция», «чек», «платежная карта», стали привычными даже для детей. Кажется, что все очень просто и понятно:

- депозит — это денежный вклад в банке под проценты;

- кредит — это деньги взаймы;

- акция — это ценная бумага, подтверждающая право ее владельца на часть имущества и на получение дивидендов;

- чек и платежная карта — средства платежа.

Но на самом деле каждый финансовый инструмент имеет глубокую экономическую суть и сложную структуру, досконально разобраться в которых под силу только специалистам. Подробнее остановимся на вопросе, что такое депозит в банк, какие виды депозитов бывают и их характеристики. Также, разберемся, что такое ставки по депозитам, и какие риски и выгоды для вкладчиков существуют?

Основные виды депозитов банка

Виды депозитов коммерческих банков различаются в зависимости от вкладчика:

- для физических лиц;

- для юридических лиц.

Проценты по вкладу будут разными для каждой категории.

Также депозиты отличаются в зависимости от срока вложения:

- краткосрочные – на период до трех месяцев;

- среднесрочные – на период от трех до шести месяцев;

- долгосрочные – период размещения таких вкладов более шести месяцев.

Существуют ограничения по минимальному сроку депозита: для физических лиц – 1 месяц, для юридических – несколько дней.

В основном наиболее распространены вклады сроком на 3, 6, 9 или 12 месяцев. Среди долгосрочных чаще всего встречаются периоды полтора, два или три года.

В зависимости от валюты депозитные счета могут быть двух видов:

- моновалютные (одновалютные) – используется одна валюта (национальная или иностранная);

- мультивалютные – в договоре прописывается возможность конвертации вклада в одну из выбранных валют без потери процентов.

Среди видов депозитов банков можно выделить классические:

- До востребования – такой вид предполагает свободный доступ к пополнению депозитного счета, возможность обналичить средства полностью или частично. Минусом такого вида вкладов является небольшая процентная ставка по сравнению с другими вариантами.

- Срочный – такой вид вклада имеет четкий срок, указанный в договоре. Часто период составляет от 1 года и более, потому что на долгосрочные вклады начисляются более высокие проценты. Срочный депозит обеспечивает более высокую процентную ставку по сравнению с вкладом до востребования, но ограничивает возможность взноса дополнительных средств на депозитный счет.

- Сберегательный вклад допускает внесение дополнительных средств на счет. Проценты по сберегательному вкладу обычно не капитализируются. Однако существует возможность приобретения депозитного (для юридических лиц) или сберегательного (для физических лиц) сертификата. Сертификаты считаются ценными бумагами и в то же время подтверждают обязанность банковской организации выплатить вкладчику депозит и сумму дивидендов по нему. Такой документ имеет определенный срок действия и является именным. Также большим плюсом для юридических лиц считается возможность передачи права требования по сертификату другим лицам.

- Накопительный – это один из видов срочного вклада, но без права снятия средств со счета. На ставку процента влияет первоначально вложенная сумма. В дальнейшем возможно повышение ставки в случае перерасчета за предшествующие периоды или при увеличении суммы вклада за счет пополнения депозитного счета.

Существуют и более специфические виды депозитных программ:

- Специализированные вклады для отдельных категорий граждан, например студенческие, пенсионные, детские и т. п.

- Выигрышные вклады – по ним изначально отсутствуют высокие процентные ставки, они разыгрываются среди всех вкладчиков данного вида депозита. Чаще всего это осуществляется в пределах региона или отдельного города.

- Номерные вклады предназначены для обеспечения анонимности депозитного счета. Оформление возможно наличными деньгами непосредственно вкладчиком.

- Валютная рента – вид вклада, минимальная сумма которого ограничивается 100 тысячами долларов или евро. Срок при этом не органичен. Ежемесячные начисления в виде процентов прибавляются в первоначальной сумме. Такой вид вклада гарантирует анонимность клиента и конфиденциальность данных.