Пойми свои мысли

Каждому инвестору нужно понимать, из-за чего он делает то или иное действие. Тот, кто инвестирует «лишь бы деньги вложить», обречен на неудачу. Это же игрок! А игроки никогда не выигрывают на бирже…

Каждому инвестору нужно понимать, из-за чего он делает то или иное действие. Тот, кто инвестирует «лишь бы деньги вложить», обречен на неудачу. Это же игрок! А игроки никогда не выигрывают на бирже…

Дневник трейдера, он же дневник инвестора может помочь в этом вопросе.

Кстати, по-моему, самое сложное в биржевой торговле — логически обосновывать каждую свою сделку. Не следовать эмоциям, а ЛОГИЧЕСКИ подтвердить идею входа! В ПАММ-инвестировании это тоже нелегко ![]()

Что значит логически? Например, так:

Я инвестировал в этот ПАММ-счет потому что:

Ну и для сравнения, что такое эмоционально:

Надеюсь, вы уловили разницу. Так вот, каждый вход в ПАММ-счет должен быть зафиксирован вместе с идеей входа – то есть с мыслями. Не нужно ничего выдумывать, будьте честны перед собой и напишите: почему именно сюда, обоснуйте свой выбор.

Впрочем, эмоции не стоит откидывать. Чтобы лучше понять свои мысли, обязательно опишите, что ощущали в момент инвестирования…

Что могут дать такие записи? Да много чего! Во-первых, хорошее обоснование каждой сделки. Правильная убыточная инвестиция намного лучше, чем неправильная прибыльная, это верно на 100%!

Во-вторых, записи помогут контролировать сиюминутные порывы. Вы не выйдете в гневе из ПАММа, который через неделю восстановит потери, и вы не будете искать супердоходность.

Ну и, конечно же, ошибки вылезут наружу. Рано или поздно.

Вообще, потери в ПАММ-инвестировании всегда должны работать на вас! Если уж получили убытки – выжмите из этого максимум знаний и опыта ![]() История инвестиций должна работать на вас.

История инвестиций должна работать на вас.

Как можно вести учёт инвестиций

Для учёта инвестиций обычно используют следующие инструменты:

1. Блокноты, тетради, книги учёта. Классика. Преимущество этого способа в его доступности и простоте – ручка и блокнот/тетрадь всегда есть у каждого под рукой. Недостаток – всё придётся считать самому .

2. Отчёты брокера. Здесь тебе не придётся считать самому – это плюс. Но придётся довольствоваться только той статистикой, которую тебе предоставит брокер – это минус. Хочешь больше – добавляй в арсенал другие инструменты учёта.

3. Таблицы Excel и Google Docs. Вбив в таблицы нужные формулы, ты можешь реализовать любые статистические вычисления. Свобода реализации – это, безусловно, плюс. Но для реализации функционала, сопоставимого с тем, что предлагают специализированные сервисы, тебе придётся составить десятки или даже сотни формул. Плюс к тому, придётся периодически менять значения переменных в ячейках на актуальные. В общем, работа с таблицами – процесс достаточно трудоёмкий . И это минус.

4. Программы учёта инвестиций. Существует множество специализированного софта, предназначенного для ведения учёта финансов и инвестиций. По сравнению с предыдущими инструментами, здесь уже всё заточено под учёт инвестиций – не нужно изобретать никаких формул, не нужно самому ничего считать . Программа сделает всё за тебя. Это, конечно, большой плюс данного инструмента. Теперь о недостатках. Первый недостаток заключаются в том, что зачастую такие программы являются платными . Второй недостаток заключается в том, что придётся пользоваться только тем функционалом, который тебе предоставят . А если тебе нужна какая-либо нестандартная статистика – придётся пополнять арсенал инструментов учёта.

5. Сервисы учёта инвестиций. По большому счёту, сервисам по учёту инвестиций присущи те же плюсы и минусы , что и соответствующему программному обеспечению. Разница лишь в том, что тебе не придётся ничего скачивать и устанавливать . Однако, если тебе важна приватность своего финансового положения – то в этом смысле, программное обеспечение подходит лучше, нежели онлайн-сервисы.

Сервисов для учёта инвестиций сегодня существует великое множество. Но если делать акцент на простоте и функциональности, то на мой взгляд, на сегодняшний день не найти сервиса учёта инвестиций лучше, чем сервис от Intelinvest.com. Поэтому на нём я остановлюсь подробнее.

Лично я в той или иной мере пользуюсь всеми этими инструментами учёта, кроме, пожалуй, специализированого программного обеспечения. Основной упор делаю на Excel-таблицы, в которых реализую именно ту статистику, которая меня интересует.

Ну а теперь перейдём к обзору самого интересного, на мой взгляд, сервиса для учёта инвестиций.

Invesco Global Water ETF (PIO).

Как и ETF по водным ресурсам, Invesco Global Water ETF отслеживает индекс водных ресурсов США Nasdaq OMX. Разница в том, куда PIO вкладывает деньги – этот фонд более диверсифицирован и больше ориентирован на компании с большой капитализацией. В то время как 51% холдингов фонда находится в США, остальные 49% распределены между Великобританией, Швейцарией, Францией и другими странами.

43 акции фонда разделены между различными секторами, крупнейшими из которых являются промышленность (44,7%), коммунальные услуги (30,6%) и здравоохранение (11,9%). Такая комбинация акций хорошо зарекомендовала себя для инвесторов, поскольку за 2021 год акции выросли примерно на 12%. Дивидендная доходность 0,8% – это вишенка на вершине, чтобы привлечь инвесторов в водные ресурсы, которые ищут хорошо сбалансированный, медленный, но стабильный ETF.

Как создать портфель

Если у Вас уже есть сформированный портфель или Вы ранее вели учет в Excel-табличке, можно выгрузить свой отчет в Intelinvest автоматически.

Для этого:

- В настройках выбираем «Импорт сделок».

- Ищем иконку со своим брокером.

- Получаем инструкцию по выгрузке статистики.

- В итоге получаем отчет в подходящем формате и перетаскиваем его в поле в сервисе.

Все комиссии определяются автоматически. После выгрузки рекомендую все-таки проверить правильность перенесенных данных.

Если Вы хотите создать на сервисе портфель с нуля, следуйте инструкции (актуально для тарифа «Профессионал», поскольку в нем нет ограничений):

- Нажимаем «Добавить портфель».

- Задаем название, выбираем тип (публичный или закрытый).

- Указываем валюту и тип счета (брокерский или ИИС).

- Прописываем величину комиссии.

- Определяем дату открытия портфеля.

Чтобы добавить активы, нужно:

- Нажать на « » в левом верхнем углу.

- В появившемся окне ввести название либо тикер.

- Купонный доход, комиссия и прочие детали будут внесены автоматически.

Варианты ведения учета

Дневник инвестиций будет особенно актуален для тех, у кого открыто несколько счетов у разных брокеров.

Если Ваши активы находятся у одной брокерской компании, то заводить дневник в принципе нет особой необходимости, поскольку все сделки, доходность, дивиденды, аналитика, информация по инструментам и прочие необходимые данные и так будут отражаться в личном кабинете.

Если активы разбросаны по разным счетам, контролировать их удобнее, когда все данные по ним собраны в одном месте. Для этого и нужен дневник.

Вести его можно разными способами. Лично я пользуюсь двумя:

- Самостоятельный учет в Google Таблице.

- Использование сервиса Intelinvest.

Расскажу подробнее о каждом из них.

Google Таблица

Подойдет и ее аналог – табличка Excel. Но Google Таблица удобна тем, что ее можно открывать и редактировать с любого устройства, она автоматически сохраняет все внесенные изменения, при необходимости ссылку на нее можно отправить другому человеку, к примеру, супругу.

Можно вносить изменения в таблицу каждый раз, когда покупаете или продаете какие-либо активы на бирже. Доходность портфеля табличка не считает, для этого есть более удобный сервис, а вот понять, какие еще активы стоит докупить или продать, вполне поможет.

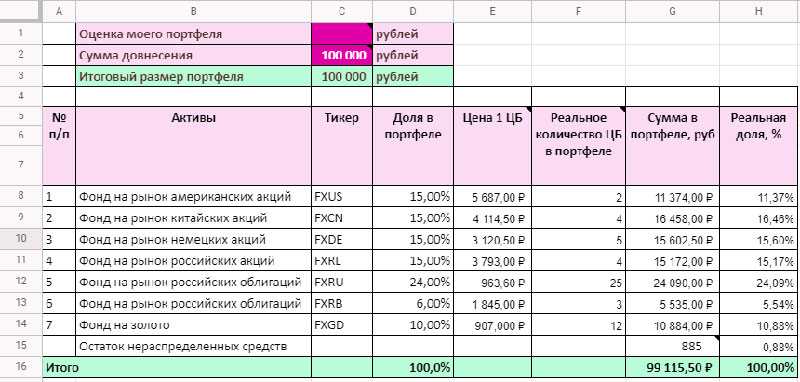

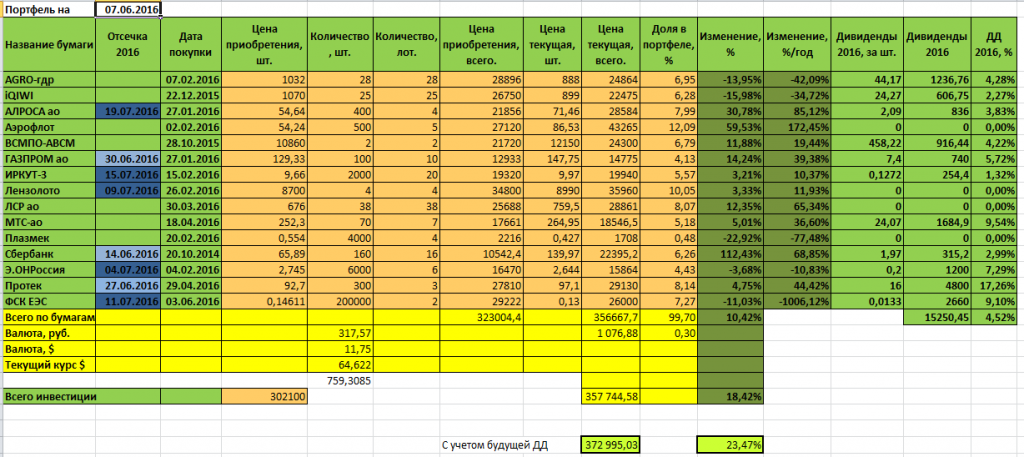

Покажу пример того, как может выглядеть такая таблица:

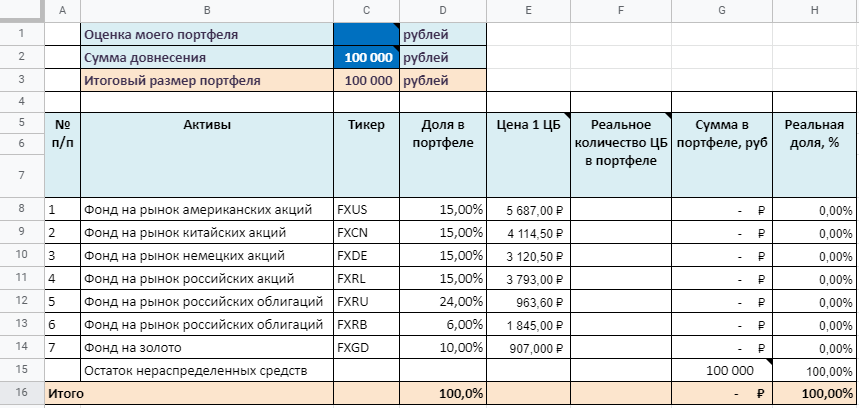

Итак, порядок заполнения:

- Заполните графу «Активы» в соответствии с составом своего инвестиционного портфеля. Напомню, что перед тем, как вложить деньги в какие-либо инструменты, необходимо составить стратегию, определить свой риск-профиль, продумать, в каком соотношении в вашем портфеле будут находиться консервативные и высокорисковые инструменты. Например, можно 60 % отвести под облигации, а оставшиеся 40 % — под акции. Либо оставить еще 5-10 % под защитные активы вроде золота. Каждый выбирает свое.

- Колонка «Тикер» — это шифр компании на бирже.

- «Доля в портфеле» — это тот вес конкретного актива, который он занимает в общем составе портфеля.

- «Цена 1 ЦБ» — рыночная стоимость актива, которую вы видите у своего брокера.

- В графе «Сумма довнесения» мы прописываем, сколько денег внесли на брокерский счет, и дублируем эту сумму в ячейку «Итоговый размер портфеля».

- «Реальное количество ЦБ в портфеле» — сколько бумаг этой компании мы купили.

- «Сумма в портфеле» — здесь должна работать формула – E * F, т.е. результат умножения цены за бумагу на количество бумаг. К примеру, для ячейки G10 работает формула =F10*E10 и так далее.

- «Реальная доля, %» — здесь для каждой ячейки прописываем следующую формулу: к примеру, для H10 это будет =G10/$C$3 и так далее.

- По мере заполнения таблицы можно будет увидеть, как уменьшается сумма в ячейке G15, в которой работает формула =C3-G16.

Нераспределенный остаток мы переносим в следующий месяц. При следующей покупке нужно будет обновить цены и количество бумаг.

Некоторые инвесторы создают более сложные таблицы, которые включают много формул, рассчитывающих в том числе и доходность.

Если вы не сильны в математических расчетах или не располагаете достаточным количеством времени, гораздо удобнее будет использовать онлайн-сервисы. Об одном из таких мы как раз поговорим далее.

Intelinvest

Здесь лишь кратко перечислю его достоинства:

- Автоматически рассчитывает доходность, ведет учет дивидендов, купонов, учитывает брокерские комиссии и амортизацию.

- Можно включать любые активы: не только акции и облигации, но и криптовалюту, недвижимость, депозиты, драгоценные металлы, валюту, паи ПИФов.

- Позволяет учитывать инструменты в рублях и валюте.

- Если Вы не начинаете вести свой портфель с нуля, а уже имеете готовый, то вводить все данные вручную не придется – сервис позволяет импортировать сделки из терминалов 18 брокерских компаний или таблицы Excel в один клик.

- Есть много удобных таблиц, графиков, диаграмм, которые можно настроить под свои потребности и просматривать только то, чем вы пользуетесь.

- Доступна мобильная версия, позволяющая следить за портфелем в любом месте.

- Можно сравнивать свою доходность с индексом Мосбиржи, инфляцией, средней ставкой по депозитам.

Вести небольшой портфель, в котором имеется до 7 ценных бумаг, можно совершенно бесплатно. Если инструментов больше, то можно выбрать один из двух тарифных планов:

- «Стандарт» с ежемесячной платой в 149 рублей (120 руб. при оплате за год). Он позволяет вести до двух портфелей и до 30 активов.

- «Профессионал» с ежемесячной платой в 249 рублей (200 при оплате за год) и безлимитом по количеству портфелей и бумаг.

Также рекомендую подписаться на обновления блога, чтобы не пропустить выход новых полезных публикаций.

Всем профита!

Побеждай плохие привычки

Пока писал эту статью, придумал еще один способ использовать дневник ПАММ-инвестора.

Смотрите: каждая инвестиция в ПАММ-счет делается по определенной стратегии, верно? Я, например, дожидаюсь просадки 0.5-0.7 от максимальной и захожу. Интересные ПАММ-счета, разумеется, выбираю заранее и слежу за ними через «Избранное».

Но все-таки иногда случаются косяки. То вошел раньше, то пропустил вход, то еще что-нибудь… В итоге инвестиционные возможности не используются, а если используются – то не так, как нужно.

Причин может быть много – лень, невнимательность, беспечность. В общем, плохие привычки ![]()

А записывая в дневник инвестора каждый свой вход в ПАММ-счет, причем в подробностях, можно постепенно избавиться от них!

Например, после 10 записей о том, как вы поленились посмотреть расписание ролловеров или цену входа, вы перестанете лениться, так как не захотите писать в дневник свои ошибки одиннадцатый раз…

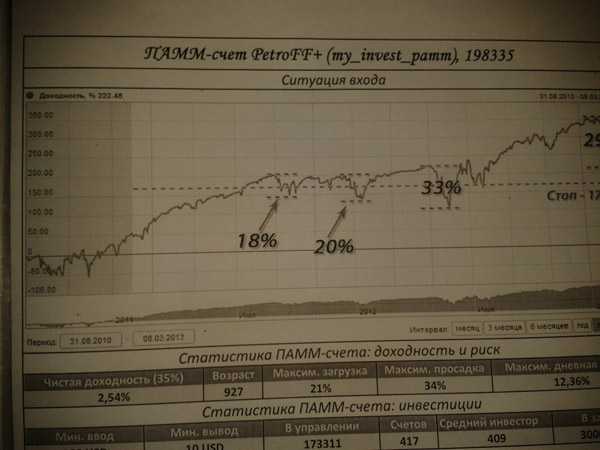

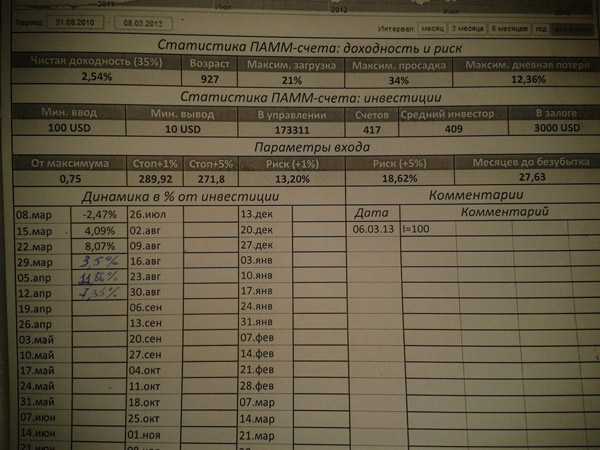

Кстати, совсем забыл показать вам, как я веду дневник входов в ПАММ-счет:

Графики входа точно такие же, как в моих обзорах!

Под рукой вся статистика! Сел, просмотрел все цифры, принял инвестиционное решение ![]()

А вы ведете дневник инвестора? А если не ведете, то почему? После прочтения статьи вы изменили своё решение?

Кстати, а простой дневник вы ведете? Расскажите!

Немного новостей:

- К сожалению, обзора ПАММ-счетов на этой неделе не будет. Неделя до сдачи курсовой…

- Команда нашего факультета по спортивному «Что? Где? Когда?» победила в чемпионате КНЕУ! И я там играл. Кубок остался у хозяев

Приятно!

Приятно!

Фото с кубком — смотреть.

На этом все на сегодня. Успешных вам инвестиций!

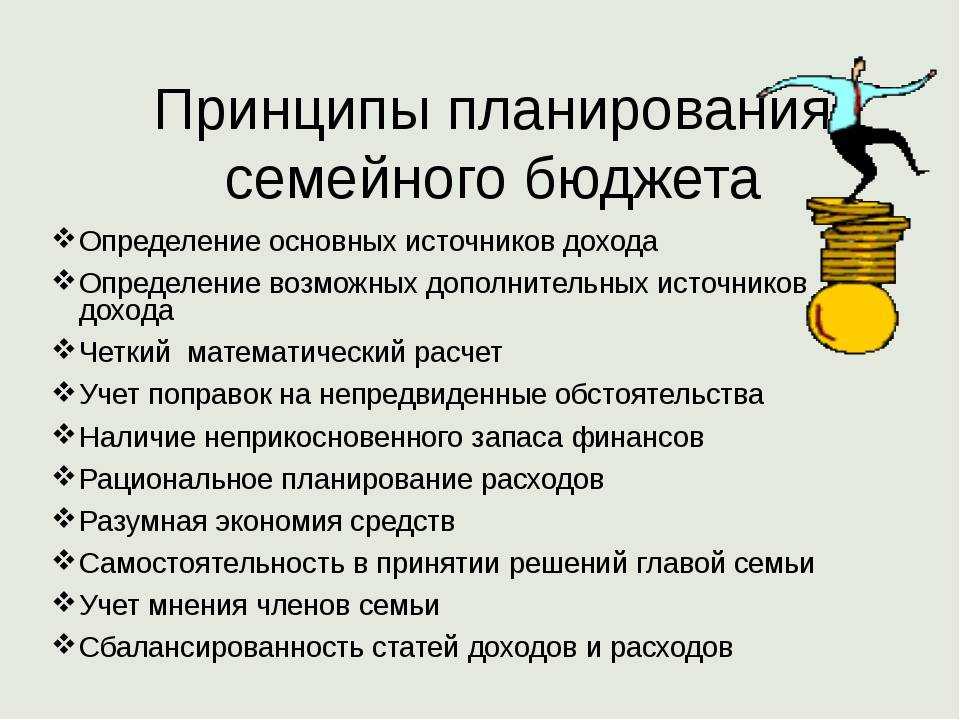

Почему важно вести учёт инвестиций

Навык учёта финансов – это фундаментальный навык, которым должен обладать любой человек, желающий преуспеть в сфере финансов. Этот навык поможет тебе при управлении любым объёмом финансов – начиная от управления семейным бюджетом, и заканчивая управлением многомиллионными фондами.

Ведение учёта финансов, особенно когда дело касается инвестиций – это очень важно! И на это есть ряд причин:

1. Первая причина – это ты

2. А вторая – все твои мечты

3. Шучу-шучу. Просто я являюсь поклонником творчества Игоря Николаева (ну я опять шучу, ну что ты, поверил опять? эх ты…)

4. Ладно, юмористическая часть статьи подходит к концу. Вернёмся к учёту инвестиций. Учёт инвестиций – дело серьёзное. И делать его нужно с серьёзным лицом.

Эх, что-то понесло меня ? Итак, давай по новой.

Учёт инвестиций – это очень важно. И вот почему:. 1

Занимаясь инвестициями, очень важно понимать, куда именно ты движешься, и насколько твои ожидания соответствуют реалиям. Особенно это важно при долгосрочных вложениях. Без отслеживания динамики своего инвестиционного портфеля в целом, и каждого инструмента в частности, ты, скорее всего, наделаешь немало ошибок при выборе инвестиционных инструментов и стратегии

1

Занимаясь инвестициями, очень важно понимать, куда именно ты движешься, и насколько твои ожидания соответствуют реалиям. Особенно это важно при долгосрочных вложениях

Без отслеживания динамики своего инвестиционного портфеля в целом, и каждого инструмента в частности, ты, скорее всего, наделаешь немало ошибок при выборе инвестиционных инструментов и стратегии.

2. Учёт инвестиций сделает тебя более дисциплинированным. А как ты уже, наверное, знаешь, для успеха любого дела дисциплина крайне важна. А уж когда речь идёт о работе с финансами – то без дисциплины там совсем нечего ловить.

3. Учёт инвестиций поможет тебе своевременно и грамотно проводить регулярные балансировки портфеля. А регулярная и грамотная балансировка портфеля – это один из ключевых факторов для успешных долгосрочных вложений.

4. Учёт инвестиций поможет тебе своевременно подавать декларации, оплачивать налоги и соблюдать условия брокерского договора. Ведь если пустить всё на самотёк – можно «нахватать» кучу различных пеней и штрафов, которые, в конце концов, отрицательно скажутся на доходности.

Плюсы и минусы

Цель торговых дневников ― улучшить результаты торговли. Поэтому можно сказать, что главное достоинство записей это увеличение профита. В глобальном смысле так оно и есть. Трейдер анализирует результаты, чтобы зарабатывать еще больше. Но если разбить этот путь на пункты, достоинства дневника становятся еще очевиднее:

определение валютной пары или другого актива, на которых легче получить профит. Например, все сделки на золоте по итогам месяца закрыты с убытком. Такой инструмент проще вычеркнуть из плана;

понимание, на каком таймфрейме стоит сосредоточиться. Если среднесрочная торговля приносит больше прибыли, можно прекратить тратить время на скальпинг;

сравнение брокера. Анализируя сделки вы можете сравнить спреды и комиссии и выбрать подходящие под конкретную стратегию. Например, при ведении дневника я установил, что среднесрочные и долгосрочные сделки выгоднее торговать через брокера Rofoforex, а скальпить через FxPro.

отслеживание прогресса

Важно становиться лучше, чем вчера. Улучшать свои навыки

Зарабатывать больше с меньшими временными затратами. Анализ данных поможет целенаправленно двигаться вперед;

оптимизация стратегии. Записи помогут понять сильные и слабые места торговой системы и использовать ее эффективнее;

дисциплина. Когда трейдер упорядочивает свою торговлю, количество спонтанных входов снижается. А значит, уменьшается количество убыточных сделок, открытых не по правилам системы.

Фактически у ведения записей нет недостатков Это полезно со всех сторон, как ни посмотри. Но трейдеры отмечают следующие неудобные моменты:

- сложно заставить себя делать это на постоянной основе;

- требуется выделить дополнительное время для заполнения и анализа ― хотя бы 15-20 минут в день.

Это психологические факторы, с ними нужно научиться договариваться первое время. Часто до первых положительных результатов придется пересиливать себя. Если делать записи постоянно, скоро человек увидит их эффективность. Тогда польза станет очевидной и ведение дневника превратится в обычную часть работы, которую требуется сделать для повышения доходности.

Вопрос-ответ

Если заполнение не отнимает слишком много времени, можно комбинировать варианты. Например, делать анализ в сервисе мониторинга, а выводы и важные мысли записывать в блокнот.

Что делать, если ведешь журнал трейдера и все равно торгуешь в минус?

Проанализировать записи. Если входы происходят строго по стратегии и результат убыточный, стоит сменить торговую систему.

Нужно делать записи при долгосрочной торговле?

Да. Если сделки открывают редко, легко забыть, какие были основания для входа в рынок и к чему они привели.

Что делать, если записи отнимают слишком много времени?

Попробовать специальные сервисы. Они внесут в отчет все сделки автоматически, останется только сделать комментарии по основаниям входа в рынок.

Зачем добавлять в дневник трейдера скриншоты?

Это делает отчет понятнее плюс помогает сэкономить время. Не нужно расписывать причины открытия ордера, достаточно сделать отметки на рисунке.

В заключение отмечу, что многие трейдеры на рынке форекс теряют деньги. В большинстве случаев это происходит из-за бессистемной торговли и психологических факторов, мешающих получить прибыль. Ведение журнала сделок решает эти проблемы. Записи помогают увидеть свои ошибки и не повторять их в будущем. Если трейдер хочет торговать профессионально и увеличить свою прибыль, дневник трейдера и его анализ ― первый шаг к цели.

Вариант 1. Единовременное вложение

Для начала возьмем реальные данные. На примере вложения 100 000 каких-то денег (рублей, долларов)

На самом деле это неважно. Оценивать будем относительную доходность (в процентах)

Инвестор вкладывает деньги в 1999 году практически на пике.

Но даже с учетом «потерянного десятилетия», среднегодовая доходность за 20 лет составила 6,5%.

К концу срока, инвестор бы заработал 343 тысячи. Или получил 243% доходности.

Давайте изменим последовательность годовых периодов, и посмотрим что получилось бы с деньгами, при условии:

- в начале срока были бы только убыточные года, потом шли только прибыльные.

- все убыточные года перенесем в конец 20-ти летнего периода. В начало поставим только прибыльные.

В первом случаем мы бы инвестировали на дне. Во втором — на пике.

Как вы думаете, какой из этих 2-х вариантов предпочтительнее?

Мы получаем абсолютно идентичный результат. Независимо от того, в какой последовательности следуют убыточные и прибыльные периоды.

На первый взгляд кажется магия! Но на самом деле обычная математика.

Не имеет никакого значения, порядок следования: сначала прибыль, потом убытки. Или наоборот.

Сами можете посчитать. Получена прибыль в 10 процентов. На следующий год — убыток 10%. Как не меняй местами — конечный результат всегда будет один.

Как правильно считать общую доходность?

Перемножением отдельных годовых доходностей (подробнее описано здесь).

Прибыль 10% — это будет 1,1.

Убыток -10% — получаем коэффициент 0,9%.

1,1 х 0,9 = 0,99. Или 99% от капитала. Или 1 процент убытка.

Избегайте многократных неудач

Многократные неудачи являются, соответственно, полной противоположностью успехам. Это такие виды деятельности, которые снижают эффективность и пользу сразу во многих областях нашей жизни.

Одним из наиболее выразительных таких явлений выступает чрезмерная подверженность к употреблению алкоголя и курению. Это приносит вред сразу в нескольких проявлениях: время оказывается просто зря потраченным, на это уходят непредусмотрительные, зачастую слишком большие расходы денежных средств, и, наконец, поздний отход ко сну с последующим эффектом похмелья обычно портит весь следующий день.

Я не хочу сказать, что вы никогда не должны весело проводить время. Чтобы быть счастливыми мы нуждаемся в обществе и чувствах, приводящих к какому-либо оживлению или волнению. Я считаю, что мы всегда должны пытаться минимизировать негативное влияние собственных действий. Я стараюсь делать это, сводя к минимуму количество случаев употребления алкоголя, и позволяю себе увеселительные мероприятия только тогда, когда уверен, что это доставит удовольствие.

Часто мы становимся заложниками системы плохих инвестиций. С течением времени польза от выполняемых действий уменьшается, и то, что остается в итоге носит преимущественно негативный характер, но мы продолжаем заниматься этим по привычке. Этого можно избежать, периодически анализируя собственное поведение. До сих пор ли это является хорошей инвестицией, или уже настало время что-то изменить?

Чем отличается инвестирование в период кризиса и пандемии

Сами инструменты вложения денег остались прежними. Но поменялись условия, в которых людям предстоит инвестировать. В Telegram-канале «Лайфхакер» только лучшие тексты о технологиях, отношениях, спорте, кино, финансах и многом другом. Подписывайтесь!

В нашем Pinterest только лучшие тексты об отношениях, спорте, кино, здоровье и многом другом. Подписывайтесь!

Накоплений стало меньше

Или снизилась динамика их увеличения. Пандемия нанесла значительный удар по экономике. Многие отрасли практически прекратили свою работу. Всему этому предшествовало снижение цен на нефть, что вызвало скачки валюты. А нет свободных денег — нет инвестиций.

Сохраняется атмосфера неопределённости

Пока никто не может сказать, что будет дальше и когда пандемия закончится. А потому приходится тщательно просчитывать риски и последствия финансовых решений. Даже если накопления удалось сберечь, приходится пересмотреть своё отношение к ним. Например, если обстановка в ближайшее время ухудшится, деньги могут понадобиться. Значит, их лучше приберечь, а не вкладывать куда‑то.

Сейчас читают

Условия по брокерскому обслуживанию в ВТБ

Оформление договора на ведение и обслуживание ИИС формируется в рамках регламента оказания финансовых услуг со стороны ПАО ВТБ. Такая форма не требует первичного составления договора. Соглашение действует после соглашения заявления клиента о присоединении брокером. Один экземпляр соглашения передаётся инвестору. Документ, подтверждающий заключение договора на обслуживание ИИС в будущем является основанием для возврата налогового вычета.

Порядок предоставления брокерских услуг прописывается в 19-ом приложении регламента. Документ предусматривает следующие пункты:

- 1) Клиент может иметь лишь один ИИС. Если на момент открытия ИИС в ВТБ у клиента открыть счёт у другого брокера, то в течение месяца он должен его закрыть. Все активы переводятся уже на новый счёт. При этом на ИИС принимаются рубли и ценные бумаги.

- 2) Клиенту разрешено торговать ценными бумагами и срочными инструментами.

- 3) Взносы осуществляются тоже исключительно в рублях. Исключением может являться перевод с другого инвестиционного счёта.

- 4) Максимальный размер пополнения ИИС составляет 1миллион рублей ежегодно.

- 5) Финансовый результат по ИИС учитывается отдельно от операций по другим счетам.

- 6) Клиент в рамках ИИС выбирает один из двух типов вычета , который нельзя будет поменять до окончания срока действия соглашения (3 года).

- 7) Доходы по ценным бумагам (купон и дивиденды) можно переводить на отдельный банковский или брокерский счёт.

Брокер предоставляет доступ клиентам к торговым площадкам основного и срочного рынка ММВБ. Для онлайн торговли было разработано специальное мобильное приложение, которое можно скачать непосредственно в GooglePlay или AppStore. Также клиент может использовать:

- 1) Онлайн приложение на сайте брокера

- 2) Quik и Веб-версию Quik

Вид терминала и порядок доступа к нему прописывается в отдельном договоре.

Куда можно инвестировать средства со своего счёта?

На свой ИИС можно приобрести следующие бумаги:

- 1) Акции первого и второго эшелона

- 2) Государственные, муниципальные и корпоративные облигации

- 3) Депозитарные расписки

Кто не знает, депозитарные расписки – это бумаги, которые выпускаются российскими банками под залог отечественных или иностранных ценных бумаг. На срочном рынке торгуются деривативы (производные инструменты). Это весьма специфичные активы, и начинающим трейдерам не рекомендуется с ними работать.

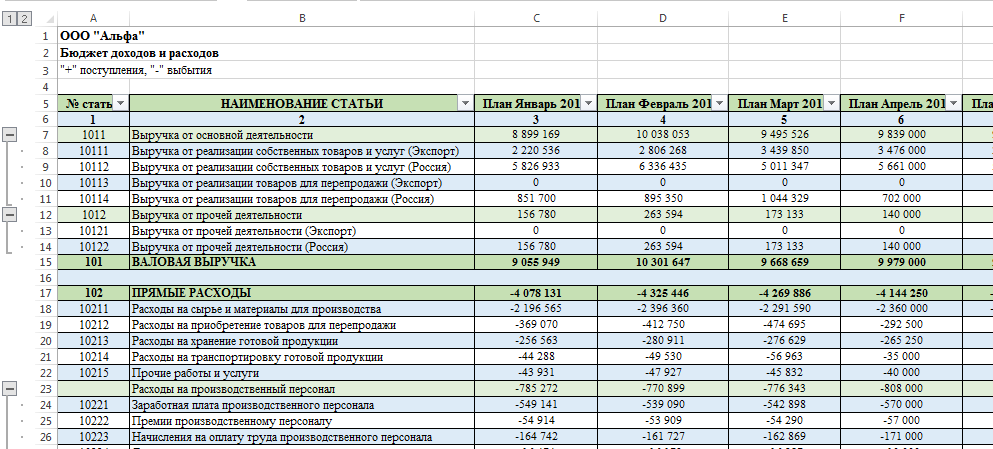

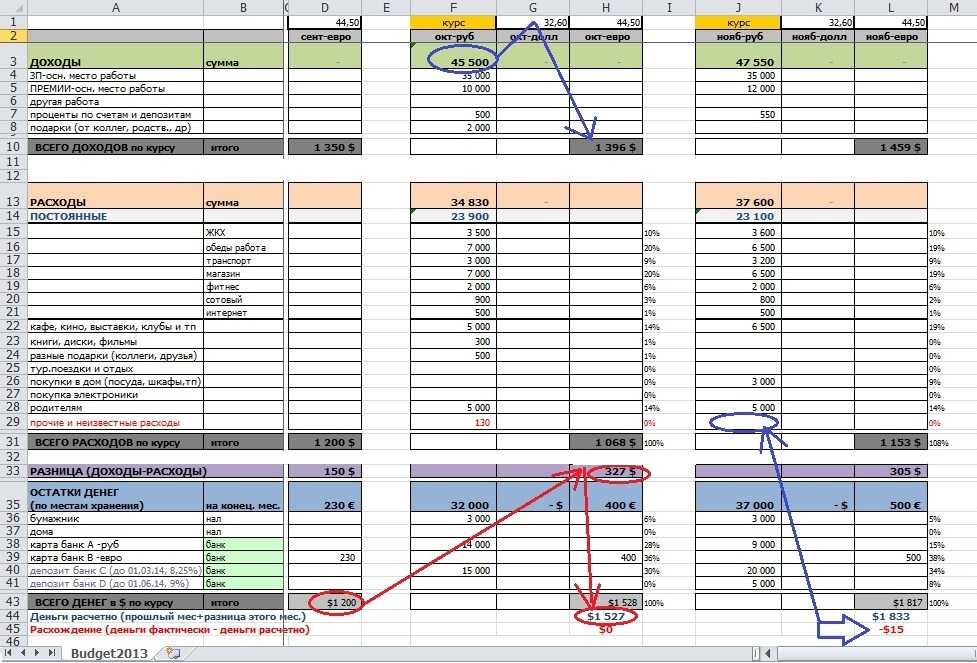

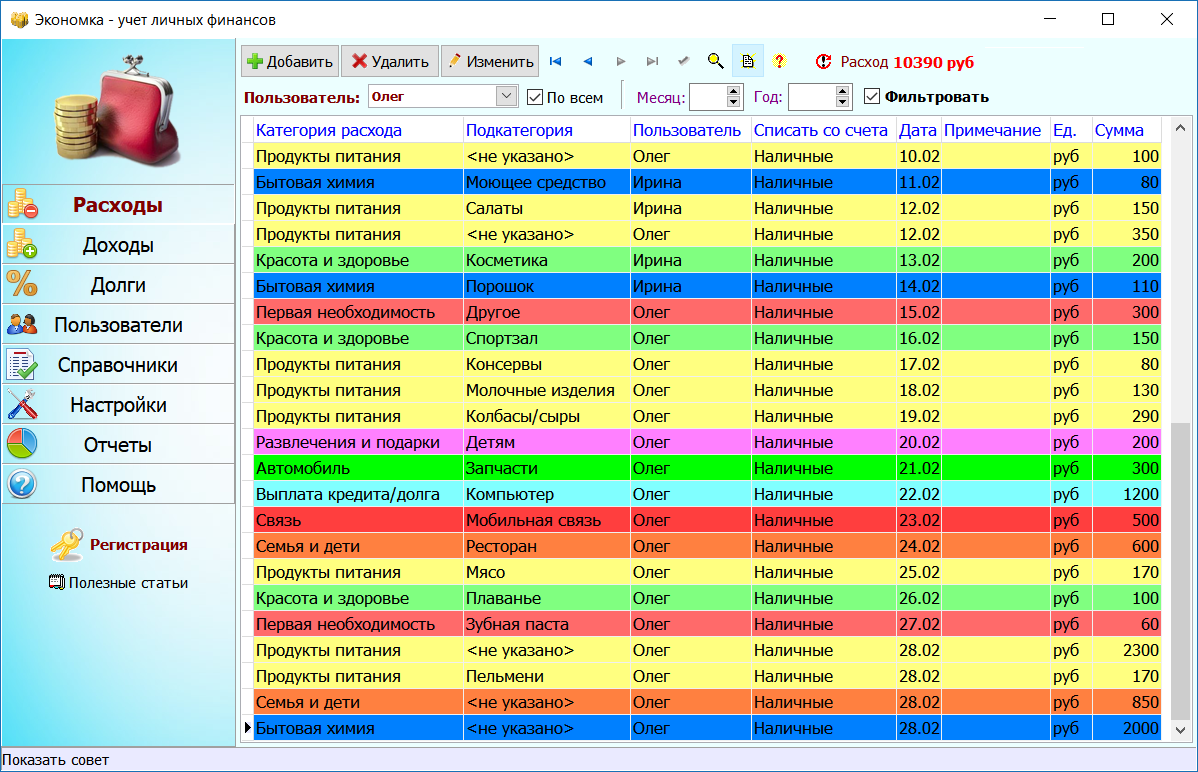

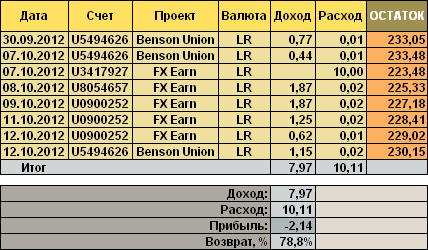

Таблица учета инвестиций

Примером учета соответствующих данных может служить гипотетическая таблица учета инвестиций, изображенная на рисунке:

Подобную организацию данных легко реализовать средствами Excel.

Здесь я подробно не буду расписывать, какие формулы и куда следует помещать, как конкретно создаются списки, содержащие строку итогов, и другие смежные вопросы, поскольку на первых порах это вам не потребуется.

Попробуйте просто создать вручную подобную табличку и заполнить ее имеющимися данными.

В процессе работы сами поймете, каких знаний вам не хватает. Их легко можно получить из любого руководства по Excel.

Таблицы следует настраивать исходя исключительно из вашего собственного понимания удобства и практичности.

Главное – РЕГУЛЯРНО пополнять таблицы новыми данными и периодически делать СВОДНЫЕ ОТЧЕТЫ, которые позволили бы в течение некоторого периода отслеживать движение денежных средств.

В ряде случаев будет разумно разбить некоторые категории на несколько составляющих.

Например, учитывать не просто доход, а отдельно процентный доход, доход от привлечения рефералов и прочие доходы (куда, например, включать так называемые «рефбэки», то есть возврат средств реферером, бонусы, компенсации и т.п.).

Точно так же можно учитывать не просто расходы, а отдельно затраты на покупку планов и, например, комиссионные отчисления за вывод средств.

Чем больше позиций вы будете учитывать, тем лучше. От этого напрямую зависит, насколько глубоко вы сможете проанализировать свою инвестиционную деятельность.

Располагая некоторыми данными, можно существенно снизить инвестиционные риски, связанные с вложением средств в высокодоходные проекты.

Речь идет о создании некоего аналога отчета о прибылях и убытках, который наряду с личным финансовым планом должен использоваться инвестором повседневно.