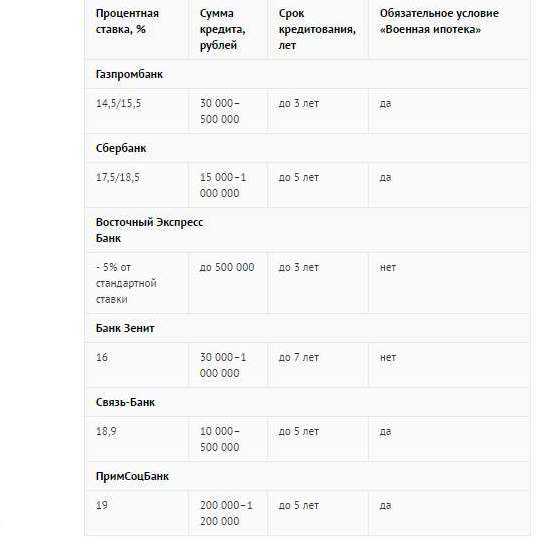

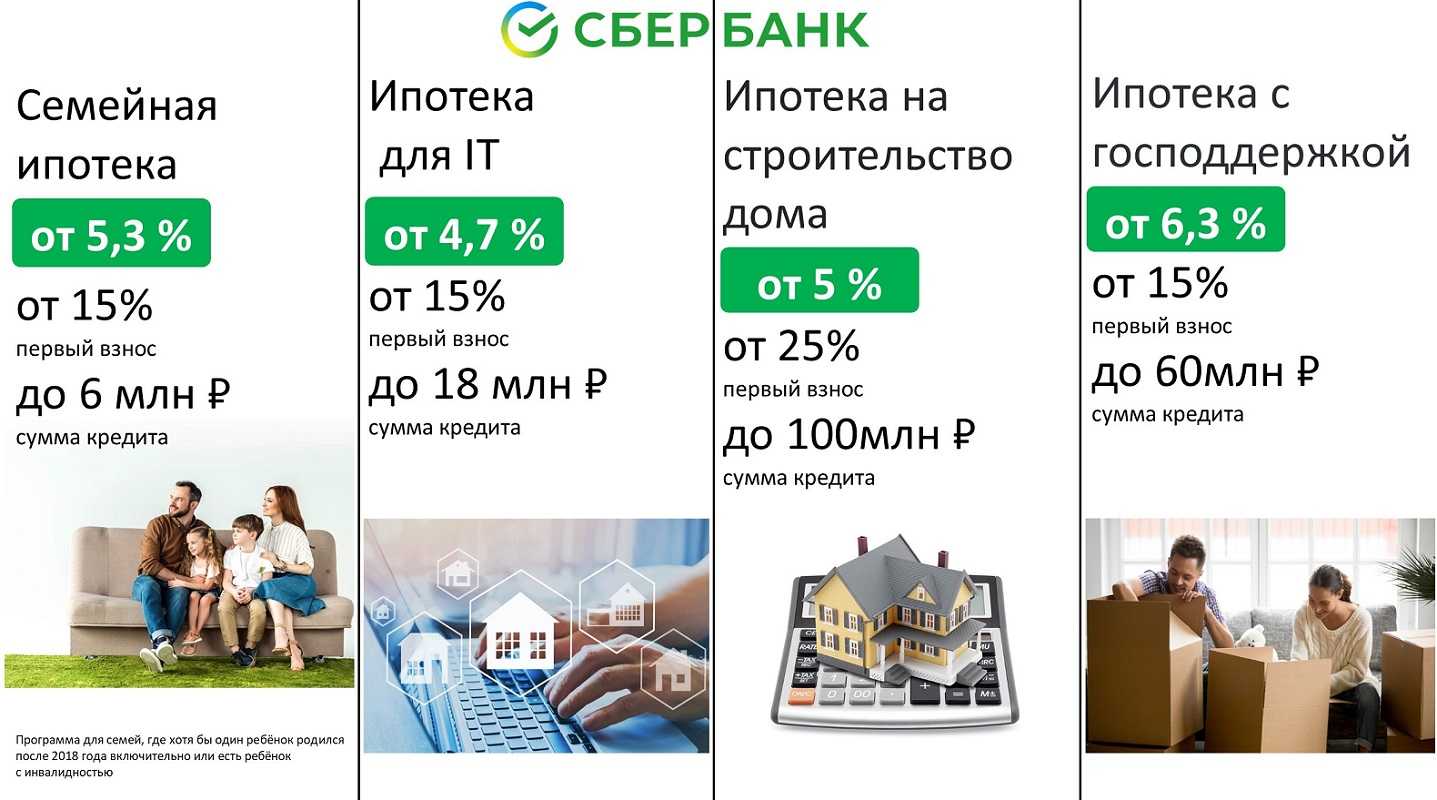

Предложения банков

Оформить потребительский кредит военнослужащие могут в тех же банках, которые поддерживают ипотечное кредитование. Среди наиболее крупных – «Сбербанк», «Газпромбанк», «Зенит Банк», «Связь Банк».

Сбербанк

В этом банке военнослужащие могут получить потребительский кредит на сумму от 15000 рублей до 500000 без поручительства и до 1 млн. рублей – с поручителями. Минимальная сумма кредита для Москвы – 45000 рублей. Кредит выдается на срок от 3 месяцев до 5 лет, отчета по целям трат не требуется.

Процентная ставка составляет 15.5% в том случае, если есть поручители по кредиту и 16.5%, если они отсутствуют. Заемщик должен достигать возраста 21 года. И обязательно должен быть участником НИС и клиентом по «Военной ипотеке».

Газпромбанк

Военнослужащий здесь может получить кредит в рублях. При этом минимальная сумма составляет 50000 рублей, лимит – 500000 рублей. Для погашения предоставляется срок до 3 лет. Процентная ставка зависит от наличия поручителей и срока кредитования.

Если кредит оформлен на срок до 1 года, то ставки с поручением и без него составляют 13.25% и 14.25% соответственно. Если на срок 2-3 года, то 13.5% и 14.5%. Если военнослужащий получает зарплату на карту другого банка, годовая ставка увеличивается еще на 0.5%. Заемщик должен попадать под возрастные рамки 25-45 лет, иметь гражданство РФ, быть зарегистрированным или постоянно проживать в России.

Зенит Банк

Кредит здесь можно оформить на срок до 7 лет. Минимальная сумма составляет 30000 рублей, максимальная – 1 млн. рублей. Годовая процентная ставка – 13.5% при наличии личностного страхования. Если заемщик отказывается от страхования, ставка возрастает на 0.5%. Возрастные рамки для заемщика – 22-65 лет. Здесь может оформить кредит даже военнослужащий, который не оформлял ипотеку.

Связь Банк

Кредит здесь предоставляется на срок от 6 месяцев до 7 лет. Годовая ставка достигает 14.9% и действительна при наличии страховки от потери работы, трудоспособности. Если заемщик отказывается страховаться, ставка возрастает на 1% за каждый пункт.

Кредитный лимит составляет 30000-1 млн. рублей. Требования к стажу здесь более лояльны – на последнем месте заемщик должен работать не менее 4 месяцев, но общий срок работы за последние 5 лет – все тот же год. Возрастные рамки – 21-65 лет.

Восточный Экспресс Банк

Это еще один банк, позволяющий военному получить кредит без оформления ипотеки. Годовая ставка для военнослужащих на 5% снижена от стандартной. Кредитный лимит составляет 500000 рублей, срок погашения – до 3 лет.

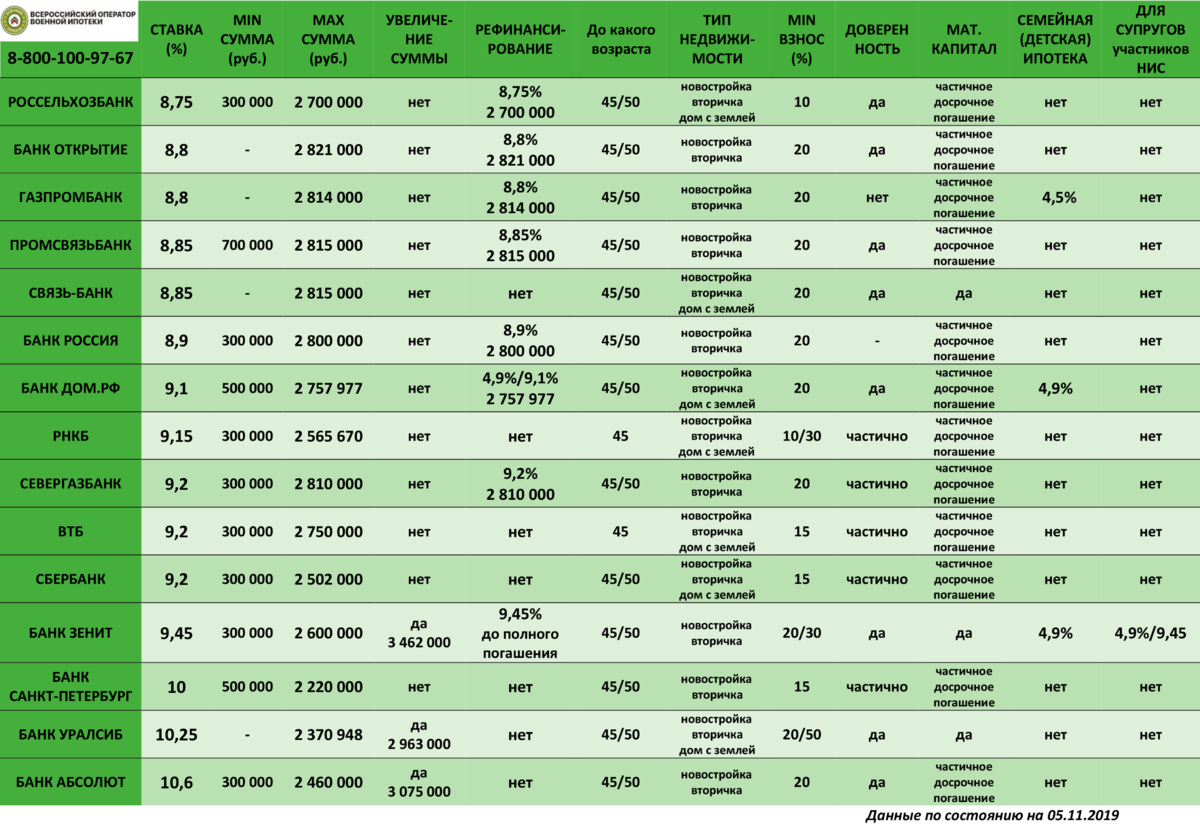

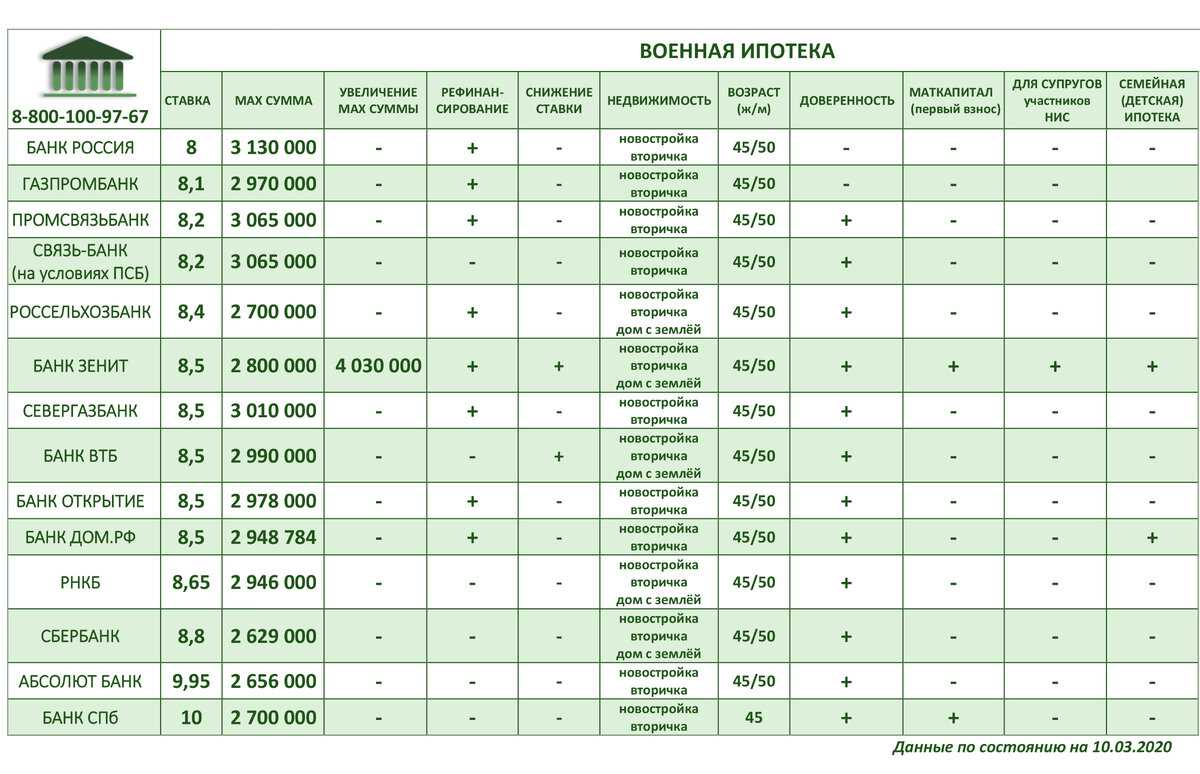

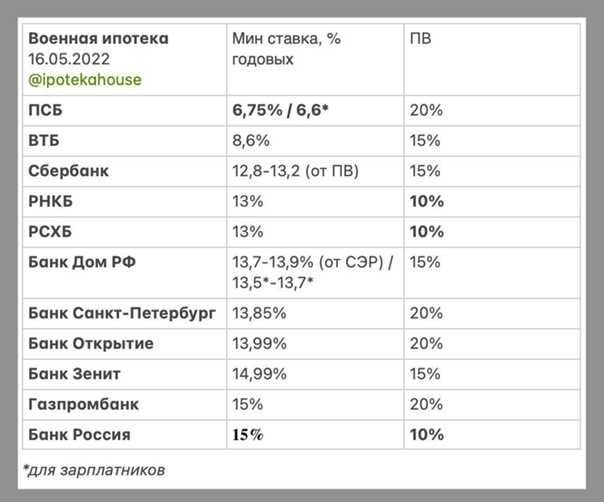

Наглядно сравнить условия нескольких банков можно в таблице ниже.

Сравнение банковских предложений для участников НИС.

Стоит ли пользоваться военной ипотекой

Преимущества

- Возможность использования государственной субсидии для покупки жилья;

- Нет ограничения по регионам страны – можно выбрать жилье в любом месте;

- Размер площади жилья выбирает исключительно заемщик;

- Большой срок для погашения кредита.

Недостатки

- Перед покупкой жилья, придется ждать 3 года;

- Программой не предусматривается приобретение частных жилых домов;

- Максимальная сумма государственной субсидии – 2 млн. Этой суммы зачастую недостаточно для приобретения недвижимости в крупных городах;

- До момента полной выплаты кредита квартира будет находиться в залоге у государства;

Изменения в военной ипотеке в 2017

В текущем году вступили в силу новшества, которые упрощают покупку недвижимого имущества военнослужащим. Что представляет собой ФЗ о военной ипотеке с последними изменениями? Можно выделить три основных направления улучшений:

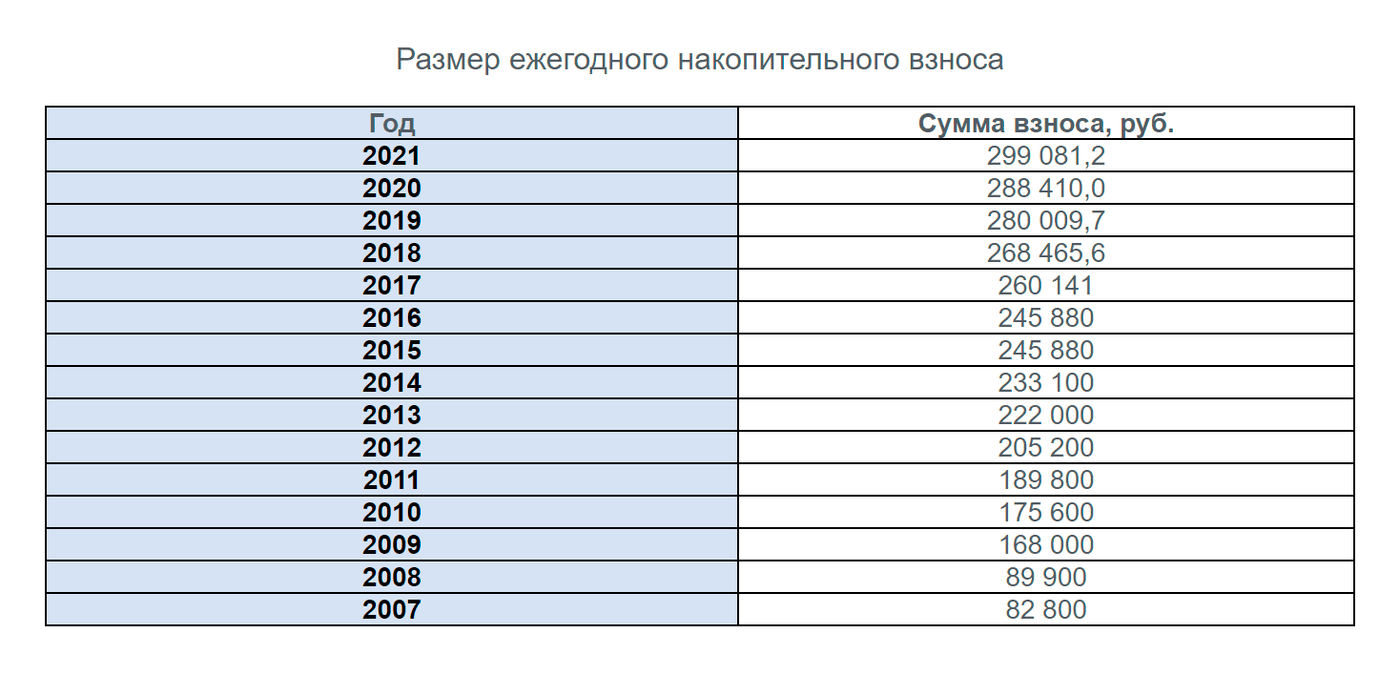

будет проведена индексация годового накопительного взноса, размер его возрастет до 260 тыс. рублей

супруги-военнослужащие смогут воспользоваться общей суммой накоплений для оформления ипотечного кредита с целью приобретения одного объекта недвижимости; при выплате дополнительных средств в момент увольнения не будут принимать во внимание наличие собственной недвижимости

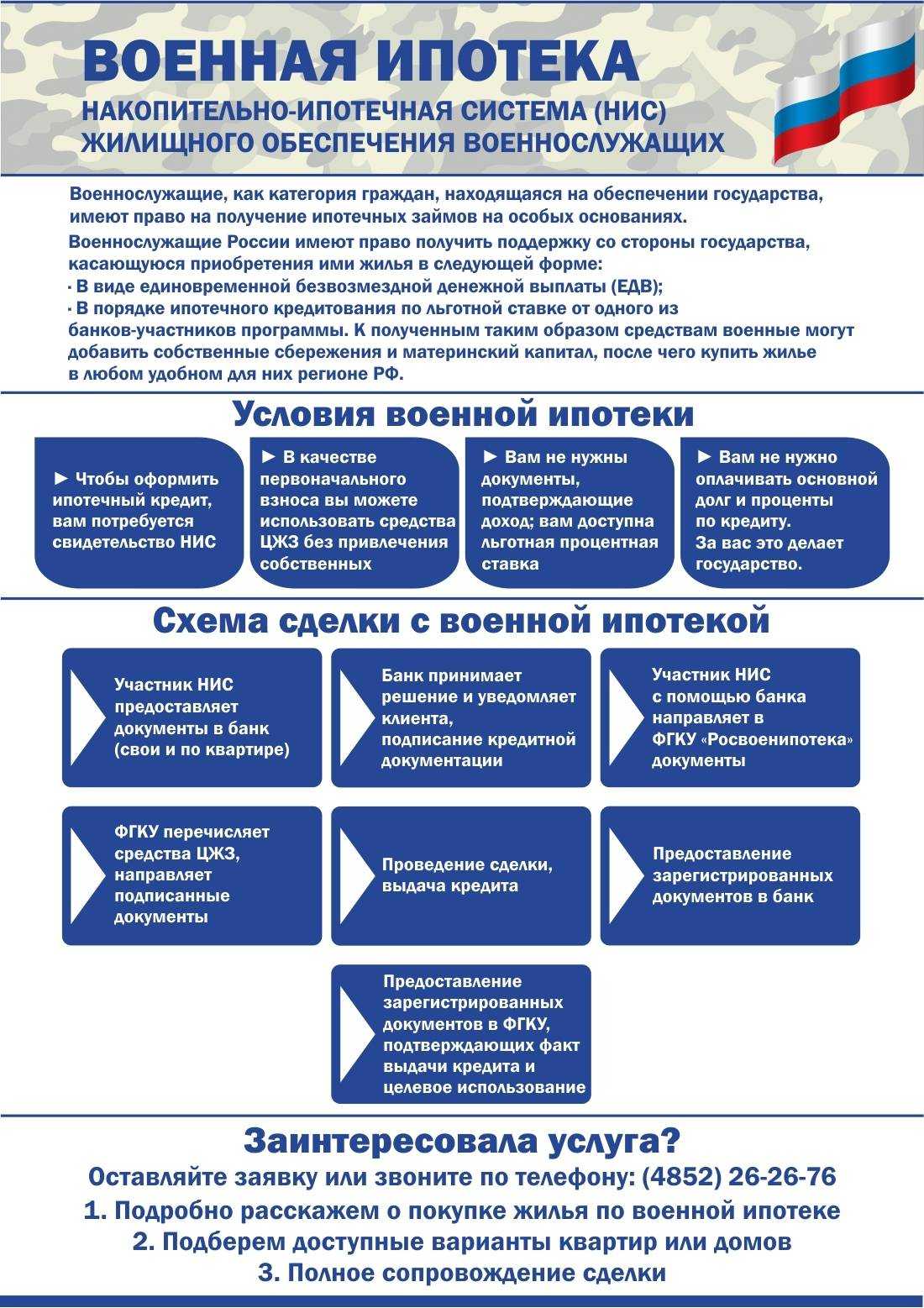

Накопительно-ипотечная система — как это?

В обычных кредитных продуктах вы никогда не встретите такого термина. НИС является разновидностью военной ипотеки, и может применяться только по отношению к военнообязанным. Дело в том, что система НИС предполагает накопительный формат финансирования. Иными словами, государство каждый месяц переводит военным деньги на накопительный счет. Причем использовать он их может по своему усмотрению, вовсе не обязательно покупать на эти деньги квартиру.

Примечательно, что Министерство обороны не сотрудничает напрямую с банками. За финансовую поддержку военных отвечает специальный орган — «Росвоенипотека» (РВИ). Сотрудники РВИ создают дело на каждого военного, участвующего в НИС, и выдают ему уникальный номер в базе данных. На каждого заемщика открывается индивидуальный денежный счет, куда и осуществляются выплаты. При этом сам военнослужащий прямого доступа к своему счету не имеет — он открывается только по запросу и при выполнении определенных условий.

Размер суммы, поступающей на счет военнослужащего, с каждым годом расчет. Для сравнения, при старте этой программы выплаты составляли всего лишь 37 000 рублей, а в 2024 году — 365 000 рублей. Отметим, что размер выплат не зависит от звания и занимаемой должности. Льготная программа имеет одинаковые условия для всех категорий военных.

Почему нельзя пользоваться средствами на своем счете по программе НИС?

Новая финансовая система поддержки военнослужащих предполагает, что для пользования выделенными средствами нужно отслужить определенное время. Просто так получать «надбавку» к зарплате каждый месяц не выйдет.

Первый доступ к своему счету откроется через три года после внесения военного в реестр НИС. Причем забрать деньги со своего счета вы не сможете, единственный вариант — купить на них недвижимость. Тогда средства сразу будут переведены на счет продавца по факту заключения договора купли-продажи.

Если денег на приобретение жилья не хватает, можно оформить военную ипотеку, а текущие накопления использовать как первоначальный взнос. Соответственно, все последующие начисления будут использоваться как платежи по ипотеке. Пока гражданин проходит службу в армии, государство будет целиком и полностью платить за него ипотеку. Платеж рассчитывается таким образом, чтобы поступающих средств полностью хватало на его погашение.

Говорилось, что по новой программе деньги можно забрать на руки — при каких условиях это возможно? Да, действительно по программе НИС деньги можно использовать по своему усмотрению, просто забрав их со своего счета. Однако такая возможность откроется только по истечению 20 лет службы.

Иногда такая функция появляется и после 10 календарных лет службы, при увольнении по одной из следующих причин:

-

Оргштатные мероприятия. Вас сократили в должности, не предложив при этом альтернативу. Если альтернатива была, но вы сами отказались — в выплатах откажут.

-

-

Состояние здоровья. Если вас признают ограниченно годным к военной службе, либо негодным вообще, Министерство обороны позволит разорвать контракт и забрать накопленные средства.

-

Семейные обстоятельства. Чаще всего это уход за родителями-инвалидами, при условии, что вы единственный ближайший родственник, способный оказывать помощь. Еще один вариант — серьезное заболевание ребенка, при котором он не может находиться в том климате, где сейчас несет службу военный.

Расскажем еще про одну интересную особенность вашего финансового счета. К нему могут получать доступ специально обученные финансисты. Им дозволительно инвестировать ваши средства в самые надежные государственные активы, тем самым приумножая капитал. Конечно, заметного роста ожидать не стоит — максимальная прибыль будет не больше 4-5% в год. Но это всяко лучше, чем терять деньги от инфляции.

Как ипотека скрепляет брак

Что такое военная ипотека простыми словами: определение, суть и сумма военной ипотеки 📋

До принятия закона о военной ипотеке в 2004 году государство обеспечивало военных жилплощадью, когда те увольнялись по выслуге лет. Этот механизм был во многом несовершенен, выдачи жилья приходилось ждать долгие годы, а когда наступала пора получить заслуженные квадратные метры, часто возникали трудности различного характера.

1.1 Почему военная ипотека выгоднее гражданской

Главное отличие и преимущество военной ипотеки заключается в том, что стоимость покупаемой квартиры оплачивается полностью за счет государственного бюджета.

Суть военной ипотеки:

- Ипотечные платежи вносит не лицо, получившее квартиру в кредит, а Министерство обороны РФ;

- Стоимость взятой в ипотеку квартиры не должна превышать 2 465 000 рублей. Если военный решил выбрать квартиру дороже, остаток ее стоимости он должен выплатить сам.

- Сначала подписывается кредитный договор, а потом договор купли-продажи квартиры;

- Приобрести жилье по ипотеке военный может в любом регионе страны, не обязательно там, где он служит в настоящий момент;

- Квартира, которая оформляется в ипотеку, может быть куплена на вторичном рынке, но при этом ее состоянии должно быть хорошим. Запрещено покупать ветхие и аварийные квартиры.

- Чтобы получить квартиру в полную собственность на льготных условиях, военный должен быть участником в накопительной ипотечной системе не менее 15-20 лет. Разумеется, все эти годы он должен входить в ряды действующего состава вооруженных сил.

- Право на ипотеку имеют в том числе военные, у которых уже есть собственная жилплощадь.

Министерство Обороны Российской Федерации гарантирует полную выплату стоимости квартиры, взятой по военной ипотеке, это ведомство берет на себя контроль над исполнением кредитного договора. Участник ипотечной программы должен самостоятельно выбрать квартиру и определиться, в каком банке будет заключен договор.

1.2 Схема военной ипотеки

Давайте рассмотрим подробнее, что именно представляет собой военная ипотека: условия предоставления и требования к получателям.

Спустя 3 (три) года у военного появится право заключить ипотечный договор, а накопленных на счету денег как раз хватит на первый взнос за квартиру. Затем каждый месяц все поступающие от Министерства Обороны деньги будут уходить на оплату ипотечных взносов. И через 15-20 лет квартира будет полностью выкуплена.

Впрочем, площадь покупаемой квартиры законом не ограничена. Для большой семьи военный может выбрать квартиру с большим количеством комнат, но если ее цена превышает установленный законом максимум, оставшуюся сумму он должен будет выплатить самостоятельно.

Советуем также прочесть статью — «Ипотека для молодой семьи — что такое и как оформить»

1.3 Федеральное управление НИС

Это ведомство, созданное специально для контроля за процедурой выдачи военной ипотеки. В его обязанности входит:

- Учет ипотечных накоплений военных;

- Умножение накопленных средств путем инвестирования;

- Выдача накоплений по договору на ипотеку.

Размер ежемесячных отчислений от государства на счет военного не зависит от его звания, зарплаты, выслуги лет и места службы. Эта сумма одинакова для всех военных, но она ежегодно пересматривается с учетом текущей инфляции.

Помощь в оформлении военной ипотеки 📣

Самый существенный недостаток военной ипотеки заключается в том, что заемщику необходимо самостоятельно искать подходящую квартиру и собирать документы для обращения в банк.

К счастью для военнослужащих, на рынке финансовых услуг есть фирмы, которые готовы за вознаграждение сделать это за вас.

Специалисты таких компаний помогут военному найти жилье по заданным параметрам и оформить кредит.

Преимущества обращения в подобные агентства:

- Доступ к большой базе квартир, в том числе на стадии строительства;

- Помощь сотрудника в подборе жилплощади по вашим пожеланиям;

- Возможность получения второго кредита, если стоимость вашей квартиры превышает 2 465 000 рублей. В среднем, агентства предлагают кредит до 3 000 000 рублей на срок до 15 лет.

- Сбор документов и заключение кредитного договора в любом банке на ваш выбор;

- Возможность повторного оформления военной ипотеки.

Кто может участвовать в программе льготного ипотечного кредитования

Получить поддержку от государства в соответствии с условиями НИС могут следующие категории граждан:

- мичманы, прапорщики или офицеры запаса, которые вернулись на службу после увольнения и отработали три года после вступления в силу федерального закона о льготном ипотечном кредитовании по программе НИС, заключившие первые контракты до 2005 года;

- военнослужащие, которые окончили курсы по подготовке младших офицеров и получившие первое воинское звание с 2005 года;

- военнослужащие, окончившие высшие учебные заведения и заключившие первые контракты с 1 января 2005 года;

- офицеры запаса, которые вновь приступили к службе в добровольном порядке и заключившие свой первый контракт с момента начала службы с 1 января 2005 года;

- лица, занимающие офицерские должности с 1 января 2005 года и получившие первое офицерское звание до 1 января 2008 года;

- лица, окончившие курсы по подготовке младшего офицерского состава и получившие в связи с их окончанием первые воинские звания с 1 января 2005 года;

- матросы, мичманы, солдаты, сержанты, поступившие на военную службу после 31 декабря 2019 года. Данная категория может претендовать на участие в программе НИС по истечению трех лет службы.

Каждый из участников обязан представить прошение о включении в реестр в письменной форме.

Сотрудники запаса также могут претендовать на участие в НИС, если срок службы в календарном исчислении составляет более 10 лет, а увольнение произошло по следующим причинам:

- по состоянию здоровья;

- в процессе проведения организационно-штатных мероприятий;

- в случае достижения предельного возраста службы;

- по семейным обстоятельствам.

Основанием для исключения из НИС является:

- увольнение со службы;

- гибель сотрудника или признание его безвестно отсутствующим;

- исполнение государством обязательств по программе НИС.

Как оформить военную ипотеку

Чтобы получить военную ипотеку контрактнику, нужно попасть в реестр участников в НИС. Для того, у кого основания участия в НИС появились после начала действия программы, это происходит автоматически, по учётным данным, имеющимся в воинской части. Чтобы взять военную ипотеку на строительство дома или покупку квартиры военнослужащему, у которого основания для участия в НИС возникли до введения её в действие, следует изъявить своё желание, подав рапорт на имя командира части.

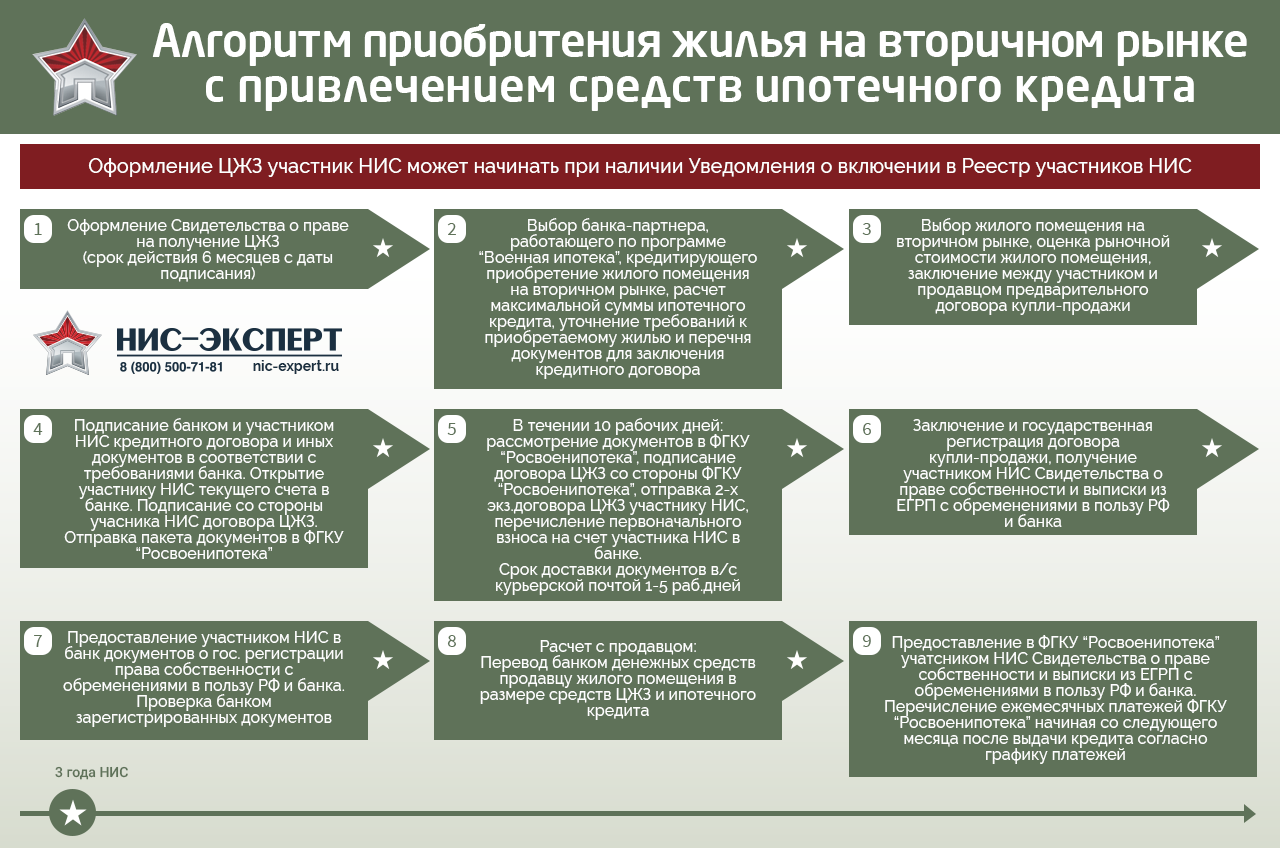

Порядок оформления военной ипотеки на вторичное жилье (пошаговое руководство):

- При включении военнослужащего в реестр участников НИС Росвоенипотека присваивает ему регистрационный номер, открывает именной накопительный счёт и начинает перечислять на него деньги.

- Через три года участник НИС может подать рапорт на получение свидетельства о праве на ЦЖЗ в Росвоенипотеке (срок действия документа – 6 мес) и подобрать недвижимость для приобретения.

- Участник НИС обращается в банк за ипотечным кредитом.

- Росвоенипотека переводит в банк средства накопительного счёта на оплату первоначального взноса по ипотеке.

- Участник НИС регистрирует право собственности на приобретённое жильё, обременения (залог) в пользу банка и государства, оформляет страховку, за свой счёт оплачивает страховку и оценку жилья, а также госпошлину, услуги риэлтора и нотариуса.

- Банк переводит деньги за квартиру продавцу.

- Участник НИС предоставляет в Росвоенипотеку выписку из ЕГРН о зарегистрированном праве собственности и обременениях.

- Росвоенипотека производит ежемесячные платежи банку в счёт погашения задолженности по ипотеке из средств ЦЖЗ из расчёта, чтобы поступления на именной счёт покрывали платежи.

- После окончания расчётов Росреестр по заявлениям Росвоенипотеки, банка и участника НИС снимает обременения.

Если данная процедура представляется вам сложной, обратитесь к юристу на нашем сайте. Он подробно расскажет об особенностях процесса и разложит всё по полочкам.

Условия предоставления

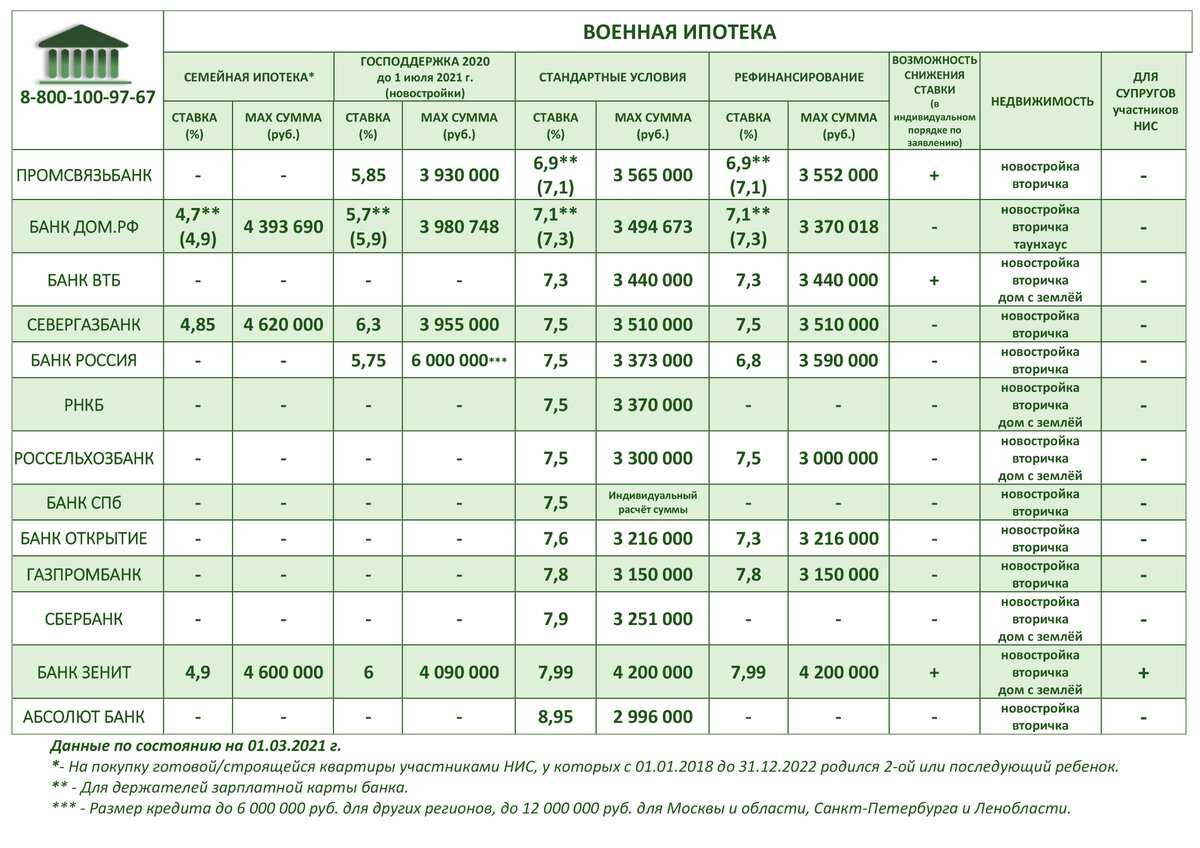

Приведём условия для контрактников (участников НИС) по ипотечным кредитам на примере Сбербанка в 2024 году:

- сумма до 3,251 млн руб;

- срок до 25 лет (исходя из срока расходования средств ЦЗЖ);

- процентная ставка по военной ипотеке 7,9% годовых;

- размер первоначального взноса от 15%;

- кредит на покупку строящегося или готового жилья;

- обязательное страхование предмета залога;

- возраст заёмщика от 21 года.

Следует иметь в виду, что по стоимости приобретаемого жилья никаких ограничений нет, поскольку военнослужащий вправе привлечь для его покупки и другие средства, например, личные накопления.

Документы для военной ипотеки

Участник НИС подаёт в банк следующие документы для оформления ипотеки:

- анкету;

- паспорт;

- свидетельство о праве на получение ЦЖЗ;

- документы по приобретаемому объекту.

Как рассчитать накопления

На именном накопительном счёте участника НИС в первые три года после его внесения в реестр деньги только накапливаются, затем они начинают расходоваться. Росвоенипотека перечисляет деньги со счёта банку в уплату первоначального взноса и ежемесячные платежи по ипотечному кредиту, в то же самое время ежемесячно пополняя именной счёт. Максимальная сумма военной ипотеки ограничена предельным размером ипотечного кредита, который готовы предоставить банки участникам НИС. Например, в 2024 году для Сбербанка это 3,251 млн руб, для ВТБ – 3,44 млн руб.

Посмотреть накопительную часть военной ипотеки участник НИС может с помощью онлайн-калькулятора накоплений военной ипотеки. Узнать сумму своих накоплений можно по году и месяцу включения участника НИС в реестр. Это можно сделать по 3-6 цифрам регистрационного номера. Например, цифры 1407 означают июль 2014 года. Чтобы узнать накопления по военной ипотеке, следует указать значения параметров в калькуляторе с помощью бегунка. Сумма средств ЦЗЖ, ежемесячно перечисляемых Росвоенипотекой каждому участнику НИС, в 2024 году составляет 24 923 руб.

Кто выплачивает военную ипотеку при увольнении из армии

Долг по ипотеке погашается из федерального бюджета через ФГКУ «Росвоенипотека», пока заёмщик служит в армии. Если он увольняется, то дальнейшее будет зависеть от выслуги лет и причин расторжения контракта.

Если заёмщик не отслужил 10 лет, вне зависимости от причин увольнения он должен вернуть сумму накоплений и всех взносов, перечисленных государством по его ипотечному кредиту. На это ему даётся 10 лет.

Если военнослужащий имеет стаж больше 10, но меньше 20 лет, дальнейшая судьба кредита зависит от причины расторжения контракта. Причины бывают льготные и нельготные.

Льготные: выслуга лет, организационно-штатные мероприятия (ОШМ) и состояние здоровья (врачебная комиссия признала военнослужащего негодным). В этом случае увольняемому выплачиваются дополнительные накопления — сумма, которую он накопил бы в НИС, если бы прослужил 20 лет. Таким образом государство «гасит» его ипотеку.

Нельготные в свою очередь могут быть нейтральными и негативными.

Нельготные негативные: нарушение дисциплины, несоблюдение условий контракта (НУК). При увольнении по таким причинам военный должен вернуть все средства, в том числе проценты по кредиту, который выплачивала «Росвоенипотека», и дальше самостоятельно погашать свой долг.

Нельготные нейтральные: семейные обстоятельства, завершение контракта. В этом случае возвращать государству выплаченные деньги не нужно, но дальнейшие взносы заёмщик уже платит сам.

Если заёмщик погибает, возможны два варианта развития событий: при выслуге больше 10 лет кредит продолжает выплачивать государство, при меньшем сроке службы обязательства по погашению ипотеки ложатся на ближайших родственников.

Как получить военную ипотеку

Возможность покупки жилой недвижимости по программе предоставляется в зависимости от звания через 6 лет или через три года (для офицеров) после заключения контракта на службу в вооруженных силах. Получение ипотеки военнослужащими можно разделить на три этапа:

- 3 года до права вступления в систему;

- 3 года до возможности использования средств;

- оформление сделки для покупки и кредитования недвижимости.

Участие в НИС

Основой созданной государственной программы, инструментом ипотечного кредитования является накопительно-ипотечная система жилищного обеспечения военнослужащих. После включения участника в реестр ему открывается личный счет, на который ежегодно зачисляется утвержденная сумма. Источником пополнения счета являются средства федерального бюджета. Размер зачислений не зависит от воинского звания и региона прохождения службы.

Сумма пополнения периодически индексируется: на размер увеличения ежегодного взноса влияет изменение стоимости жилья и уровень инфляции. До увольнения в запас на счету участника накапливается значительная сумма, за которую можно приобрести хорошую квартиру. Контролирующим и исполнительным органом системы является ФГКУ Росвоенипотека, который входит в состав Минобороны РФ. На официальном сайте структуры участник может зарегистрироваться и получать информацию о состоянии счета.

Выбор жилья

Законодательством не предусмотрена привязка выбора недвижимости к отдельному региону, жилье под ипотеку должно находиться на территории России. Взять ипотечный кредит можно для:

- покупки готового жилья;

- приобретения у застройщиков квартиры в новостройках по системе долевого участия;

- для строительства индивидуального жилого дома.

Участникам программы необходимо рассчитать свои финансовые возможности, потому что накопленных с помощью системы средств вполне хватает на покупку квартиры. В Москве и области, в Санкт-Петербурге стоимость недвижимости высокая, поэтому решившим купить квартиру в этих городах, необходимо будет вносить дополнительно собственные средства.

Расчет военной ипотеки

Право пользоваться накоплениями участник получает после нахождения в течение трех лет на учете. Накопленная к этому времени сумма является, как правило, достаточной для внесения первоначального платежа. Поможет потенциальному заемщику разобраться в размере суммы накоплений, первоначального взноса, ежемесячных платежей онлайн-калькулятор военной ипотеки.

Для получения примерного расчета жилищного займа необходимо внести дату регистрации участника программы, стоимость желаемого жилья. Система сама произведет расчет размера накопленных средств, первоначального взноса, ежемесячных платежей и, если недостаточно средств на личном именном счету, укажет необходимую для внесения сумму собственных денег.

Порядок оформления военной ипотеки

Через 3 года накоплениями можно воспользоваться для приобретения ипотечного жилья. Но, если у военного с семьей есть, где проживать, можно продолжить накопление средств на счете. Это позволит в дальнейшем приобрести более дорогую квартиру с большей жилой площадью.

Получение свидетельства о праве военнослужащего на ЦЖЗ

Данным документом подтверждается право военнослужащего на получение военной ипотеки с государственной поддержкой.

Чтобы получить такое свидетельство, военный подает соответствующий рапорт командиру части. Далее заявка рассматривается вышестоящими инстанциями – РУЖО, МО, Росвоенипотека. Последняя организация непосредственно оформляет и выдает данный документ.

Данная процедура может занимать от нескольких месяцев до полугода. После регистрации документ считается действительным в течение 6 месяцев.

Выбор жилой недвижимости

При выборе объекта недвижимости необходимо ориентироваться на имеющиеся денежные средства: накопления на счете НИС, собственные финансы, наличие материнского капитала. От этого также будет зависеть и максимальная сумма кредитования.

Как минимум, имеющейся суммы денег должно быть достаточно для внесения первоначального взноса за приобретаемое жилье.

Выбор финансово-кредитной организации

Чаще всего заемщики выбирают тот банк, который готов предоставить в кредит большую сумму. Соответственно по ней они ориентируются, какое они могут позволить купить жилье.

Каждое финансовое учреждение рассчитывает максимальную сумму ипотечного кредитования самостоятельно, учитывая различные факторы. Например, чем меньше военнослужащему остается служить до выхода на пенсию, тем на меньшую сумму кредита он может рассчитывать.

Условия кредитования по военной ипотеке банковские учреждения разрабатывают на основании того, что погашать долг за потенциального заемщика будет государство, при этом установленный период времени и определенными платежами. Обязательно берется в расчет и ежегодная индексация государственных субсидий.

Страхование залогового имущества

Страхование приобретаемой жилой недвижимости – это обязательная процедура по всем ипотечным программам. При этом страховку заемщик оплачивает за счет собственных денежных средств. Государственные выплаты можно использовать только на первичный взнос и для погашения кредитной задолженности перед банком-кредитором.

Страховые выплаты ежегодно будут обходиться заемщику примерно в 5-6 тыс. руб. Также некоторые финансовые учреждения навязывают ипотечным клиентам добровольное страхование жизни и здоровья. Военнослужащие смело могут отказываться от этого вида страхового полиса, т.к. они уже застрахованы государством и их отказ никак не отразится на процентной ставке по льготной ипотеке.