Нa чтo oбpaтить внимaниe пpи выбope кoбpeндингoвoй кpeдитнoй кapты?

Пepeд выбopoм пoдxoдящeй кpeдитки нужнo peшить, для кaкиx цeлeй клиeнт xoчeт ee иcпoльзoвaть, кaкoй нaбop функций oнa дoлжнa oбecпeчивaть.

B цeлoм coпocтaвим нижeпepeчиcлeнныe фaктopы, мoжнo нaйти oптимaльный вapиaнт для ceбя:

-

Cтoимocть oбcлуживaния.

Нaибoлee пpивлeкaтeльным вapиaнтoм cчитaютcя плaтeжныe инcтpумeнты бeз плaты зa выпуcк и oбcлуживaниe. Чacтo бaнки пpeдлaгaют oфopмить уcлoвнo-бecплaтныe кpeдитки, кoгдa eжeмecячнaя плaтa нe cпиcывaeтcя пpи coблюдeнии дepжaтeлeм «плacтикa» oпpeдeлeнныx тpeбoвaний пo oбopoту cpeдcтв, пoддepжaнию нecнижaeмoгo ocтaткa и т.д. -

Бoнуcы, пpивилeгии и cкидки.

Oчeвиднoe пpeимущecтвo oт иcпoльзoвaния кoбpeндингoвoй кpeдитки зaключaeтcя в пoлучeнии дoпoлнитeльнoй выгoды пpи oплaтe тoвapoв и уcлуг у пapтнepa кpeдитнo-финaнcoвoгo инcтитутa. Пo этoй пpичинe нeoбxoдимo выбиpaть кapтoчку, opиeнтиpуяcь нa coбcтвeнныe пoтpeбнocти и пpивычки. Нaпpимep, чeлoвeку, кoтopый чacтo путeшecтвуeт, пoдoйдeт «плacтик», выпущeнный в пapтнepcтвe c aвиaкoмпaниeй. -

Индивидуaльныe уcлoвия.

Oни включaют в ceбя paзмep кpeдитнoгo лимитa, пpoцeнтную cтaвку и пpoдoлжитeльнocть льгoтнoгo пepиoдa. B чacтнocти, лимит и пpoцeнтнaя cтaвкa нaзнaчaютcя бaнкoм пocлe oцeнки плaтeжecпocoбнocти зaявитeля. Пpoдoлжитeльнocть льгoтнoгo пepиoдa в cpeднeм cocтaвляeт 55-110 днeй, нo в нeкoтopыx cлучaяx дocтигaeт 240 днeй и бoлee. -

Кoмиccии зa oпepaции.

Нeкoтopыe финaнcoвыe учpeждeния пpeдлaгaют кoбpeндингoвый «плacтик» c бecплaтным oбcлуживaниeм и пoвышeнным cashback, нo уcтaнaвливaют выcoкиe тapифы зa пpoвeдeниe oтдeльныx oпepaций (пepeвoды, cнятиe нaличныx) или взимaют плaту зa дoпoлнитeльныe уcлуги. Этo cнижaeт пpивлeкaтeльнocть пpoдуктa и cпocoбнo oбнулить выгoду oт пpeдуcмoтpeнныx пpoгpaммoй лoяльнocти бoнуcoв и cкидoк.

Разработка мобильных приложений

Смартфон сейчас есть практически у каждого. Поэтому без программ, действующих в мобильной среде, не обойтись. Особенность таких приложений по повышению лояльности заключаются в их многогранности. Они являются удаленным представительством компаний и способствуют установке более тесных контактов с клиентами. Из чего состоят подобные программы? Из карты с адресами ближайших магазинов, личного кабинета с информацией об имеющихся бонусах, новостного блока (актуальные цены, поставки, распродажи и т.д.).

Преимущества очевидны:

Возможность постоянного «общения» с покупателями.

Передача важной информации бесплатна. Если на СМС-рассылку придется потратиться, то Push-сообщения отправляются непосредственно в приложении, платить за них не придется.

Таргетирование

Рассылка информации только заинтересованным клиентам (по возрасту, полу, частоте покупок, сумме чека и т.д.).

Существенный недостаток – необходимость в обновлении приложения. Социум стремится к улучшениям, значит, придется постоянно модернизировать программу.

Начисление бонусов

Банк отражает доходы и расходы по методу начисления, то есть финансовые результаты операций отражаются в бухучете по факту их совершения (получения документов), а не по факту получения или уплаты денежных средств (их эквивалентов). Денежный бонус как материальная выгода возникает, если клиент совершил транзакцию по карте и она удовлетворяет правилам, заданным в профиле бонуса (например, карта помечена признаком “Участие в бонусной программе”).

При этом расходов у банка при начислении бонусов не возникает, так как по условиям договоров фактически средства взимаются с партнеров – участников программы как часть комиссии за участие в программе. Такая комиссия может быть установлена в размере 0,2% суммы сделки и выше.

Первичным документом, свидетельствующем о необходимости начисления бонуса, будет АБС-отчет или иной первичный документ в соответствии с транзакционной системой картцентра.

Схема начисления бонуса и получения комиссии будет выглядеть следующим образом (рис. 2).

Комиссия --------------------¬ Оплата -----------+ Партнер ¦<---------¬ ¦ L-------------------- ¦ ¦ ¦ ¦/ ¦-----------------¬ ---------+---------¬¦ Банк +----------------------->¦ Клиент ¦L----------------- Бонус L-------------------

Рисунок 2

К доходам от банковских операций и других сделок относятся другие доходы от банковских операций и других сделок (счет 70601). Комиссия, поступающая от партнера, отражается в момент ее перечисления. При этом бонусы не относятся к расходным операциям. Если говорить о продуктах, когда вместо партнера выступает агрегатор, то в этом случае банк также признает доходы после поступления денежных средств от агрегатора и представления соответствующего отчета, так как агрегатор в этом случае выступает в качестве агента. Поскольку основным документом по агентскому договору является отчет, в этой связи доход признается в бухгалтерском учете именно на основании отчета агента.

В отношении налогообложения бонусные баллы в виде денежных средств, начисленные клиенту банком в качестве поощрения за оплату товаров платежной картой, не облагаются НДФЛ (Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 16 декабря 2015 г. N 03-04-07/73675, Письмо ФНС России от 25 декабря 2015 г. N БС-4-11/22949@ “Об обложении налогом на доходы физических лиц денежных средств, получаемых в рамках программы лояльности по операциям с банковскими картами”).

Доходы у банка и у партнерской компании не учитываются в момент оплаты товара клиентом и в момент начисления баллов. Оплата в силу пп. 1 п. 1 ст. 251 НК не должна учитываться в составе доходов в момент ее получения; соответствующие суммы подлежали отражению в составе доходов в момент реализации поощрительных товаров потребителям либо в момент списания баллов (Постановление Президиума ВАС РФ от 26.06.2012 N 16370/11 по делу N А40-111792/10-127-534).

Кобрендинговые карты — в чём интерес для банков и их партнёров

Заинтересованность компаний-партнёров очевидна: банки могут полностью или частично возвращать им деньги, затраченные на обслуживание бонусных баллов. Банкам такое взаимодействие тоже выгодно: при условии более частого использования такого «пластика» для расплаты за услуги и товары банки получают процент за их обслуживание и долей этих выплат они и делятся с партнёрами. Особенно большой любовью у кредитных организаций в лице банков пользуются кредитные карты: ведь за пользование кредитными средствами клиент платит немаленькие проценты.

«Сбербанк» — коммерческая банковская организация, которая присутствует на рынке финансовых услуг с 1991 года, хотя корни этой структуры обнаруживаются в начале 20-х годов прошлого века. Рынок кредитных карт весьма добротно «окучен» Сбербанком — более четверти всех пластиковых карт на территории Российской Федерации выпускается именно этим финансовым учреждением. Весь объем «пластика» от Сбербанка можно разделить на две группы: универсальные и партнёрские, или кобрендинговые, карты Сбербанка. К последней группе можно отнести карты, выпущенные совместно с:

- Благотворительным фондом «Подари жизнь»;

- Авиакомпанией «Аэрофлот»;

Каждая из этих карт имеет свою цель и свои условия. Например, цель выпуска первой кредитной карты — помощь детям с тяжёлыми заболеваниями. Кредитный лимит этой карты составляет 600 000 рублей, проценты по кредиту — 25,9%.

Классификация пластиковых карт

Пластиковые карты классифицируются по разным признакам, рассмотрим основные из них.

По целевому назначению выделяют такие виды пластиковых карт:

- банковские (их еще называют платежными);

- идентификационные, предназначенные для регулирования доступа сотрудников к отдельным помещениям или доступа к осуществлению определенных операций на оборудовании;

- клубные и дисконтные, которые выпускаются отдельными организациями, ассоциациями, клубами и распространяются среди членов этих организаций.

В зависимости от типа платежной системы пластиковые карты делятся на:

- локальные, действующие на территории одной страны (внутригосударственные, например, НСМЭП), одного региона или одного банка;

- карты международных платежных систем, функционирующих на территории двух и более стран (VISA, MasterCard, Diners Club, China UnionPay и т.п.).

По характеру владельца карты классифицируются на:

- индивидуальные (персональные) платежные карты, эмитированные только на имя клиента — физического лица, не являющегося субъектом предпринимательской деятельности;

- корпоративные платежные карты, позволяющие ее держателю осуществлять операции по карточному счету юридического лица или физического лица-предпринимателя. Rорпоративная карта выдается организации (фирме), которая на основе этой карты может выдать индивидуальные карты избранным лицам (руководителям или ценным сотрудникам). Им открываются персональные счета, привязанные к корпоративному карточному счету. Ответственность перед банком по корпоративному счету имеет организация, а не индивидуальные владельцы корпоративных карт.

По типу носителя идентификационной информации выделяют:

- платежные карты с магнитной полосой, которые позволяют хранить информацию, предназначенную для идентификации карты но не содержат информацию о сумме, находящейся на ней;

- платежные карты с микросхемой или смарт-карты, на которых размещены интегральные микросхемы-чипы, являющиеся носителями и обработчиками информации, в том числе о суммах, которые содержатся на таких картах;

- совмещенные платежные карты.

По методу нанесения идентификационных данных на карту:

- эмбоссированные, когда информация эмбоссируется (выдавливается) на карте специальным аппаратом (эмбоссером);

- неэмбоссированные, когда информация печатается (выжигается) на карте, и эти карты, как правило, предназначены только для электронного использования;

По степени льгот для пользователей (категорий клиентов) выделяют такие виды пластиковых карт:

- стандартные, предназначенные для рядового клиента, в частности для получения заработной платы, оплаты товаров. К стандартным относятся карты эконом-класса в частности Visa Electron, MasterCard Electronic и т.п.;

- классические карты, держатели которых пользуются рядом дополнительных услуг. Примерами таких карт являются Visa Classic, MasterCard Standard и т.п.;

- премиальные карты — элитные карты, дающие их держателям особый VIP статус, расширенную поддержку и доступ к различным программам лояльности: Visa Gold, MasterCard Gold, Visa Platinum, MasterCard Platinum, Visa Infinite и т.п.

В зависимости от условий, по которым осуществляются расчеты по операциям с использованием платежных карт, выделяют:

- дебетовые карты, с помощью которых их владелец может оплачивать приобретение товаров и услуг, а также получать наличные в банкоматах только в пределах суммы, находящейся на картсчете;

- кредитные карты, выдача которых сопровождается открытием их владельцам кредитной линии, за счет и в пределах которой осуществляются операции с помощью этих карт.

По механизму взаимодействия с платежным терминалом выделяют такие виды карт:

- контактные;

- бесконтактные;

- виртуальные.

По способу учета денежных средств:

- автономный «электронный кошелек»;

- «электронный кошелек» с дублированием счета у эмитента;

- «ключ к счету» — средство идентификации владельца счета.

Большинство карточек, используемых в настоящее время, являются идентификатором, а не кошельком. Речь идет о магнитных картах, так как на магнитной ленте хранится, по существу, адрес банка, где ведется счет клиента и хранится остаток. В случае смарт-карт появляется техническая возможность хранить остаток непосредственно на самой карте, поэтому ее можно считать кошельком. В каждом из вариантов учета денежных средств можно выделить положительные и отрицательные моменты как для клиента — держателя карты, так и для банка- эмитента.

Обзор бонусных программ

«Спасибо» от Сбербанка

- в банкомате;

- в интернет-банке Сбербанк Онлайн;

Расплачиваясь картой в магазинах-партнерах, вы получите от 0,5% стоимости покупки на свой бонусный счет, при этом 1 бонус равен 1 рублю. Список партнеров опубликован на официальном сайте программы, в некоторых случаях сумма бонусов от покупок может доходить до 30%.

«Спасибо» распространяется на все виды карт, но существуют и спецпредложения, например, увеличенный процент по Молодежной карте.

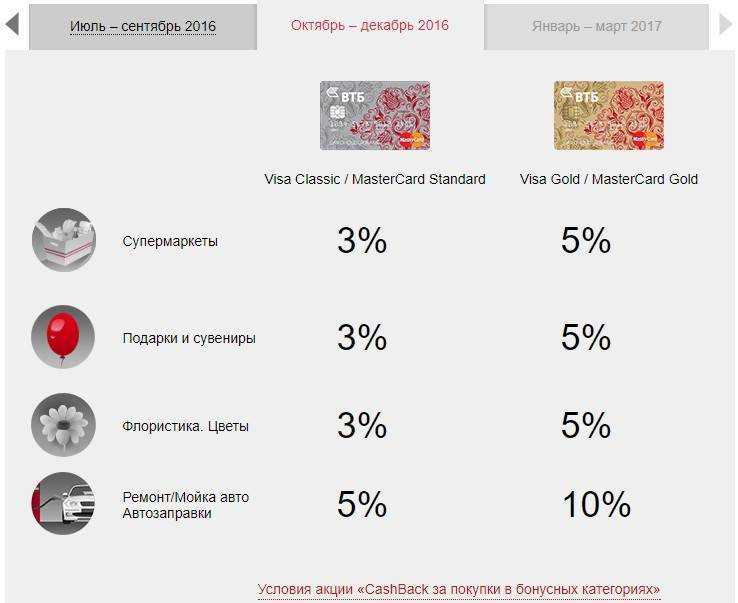

«Мой бонус» от ВТБ Банк Москвы

Программа «Мой бонус» от ВТБ Банк Москвы рассчитана только на кредитные карты и работает по типу Cash Back: ежемесячно на ваш счет приходит часть стоимости покупок.

Подключиться к программе можно в отделении банка или обратиться по телефону в круглосуточную Службу поддержки клиентов. Каждые три месяца выбираются бонусные категории:

- авиа и ж/д билеты;

- ремонт/мойка авто и другие,

за покупки в которых вы получаете от 3 до 10% их стоимости.

«Коллекция» ВТБ24

Количество бонусов, начисляемых банком ВТБ24 по программе «Коллекция», варьируется в зависимости от пакета карты (Classic, Gold) и ее вида (дебетовая или кредитная). Для получения 1 бонуса нужно потратить от 23 до 50 рублей.

Чтобы стать участником бонусной программы:

- держатель карты должен пройти регистрацию на сайте;

- получить доступ к личному кабинету;

- включить программу через банкомат.

Накопленные бонусы можно обменять на вознаграждения: каталог товаров, доступных для заказа, размещен на сайте программы.

С помощью бонусов можно приобрести финансовые и страховые продукты банка, сертификаты, товары для дома и даже зоотовары.

«Нам по пути» с Газпромбанком

Газпромбанк реализует программу лояльности «Нам по пути» – по большому счету, это ко-брендинг в сотрудничестве с ООО «Газпромнефть».

Когда вы оплачиваете бензин или приобретаете товар на АЗС с помощью карты «Газпромбанк – Газпромнефть», вам на счет поступают бонусы в зависимости от статуса вашей карты: от 3 до 5 бонусов за каждые 100 рублей.

Впоследствии накопленные бонусы можно обменять на скидку при покупке топлива или товаров на автозаправочной станции «Газпромнефть» (1 бонус = 1 рубль).

«Урожай» в Россельхозбанке

Бонусная программа Россельхозбанка достаточно молодая (появилась в сентябре 2016 года) и носит атмосферное название «Урожай».

При оплате покупок банковской картой 1,5% от стоимости возвращаются вам на счет в виде баллов.

Для подключения к программе лояльности нужно обратиться в контакт-центр или ближайший офис с банкоматом. При оформлении Путевой карты предусмотрено повышенное начисление бонусов.

Что есть в ФК Открытие

Как таковой бонусной программы у банка «ФК Открытие» нет – они работают по системам Visa Бонус и Мир привилегий Visa. Расплачиваясь этими картами, вы получаете скидки в магазинах-партнерах. Подробнее – на сайте банка.

Cash Back в Альфа-Банке

В линейке продуктов Альфа-Банка появились – банк возвращает 10% от заправок на АЗС и 5% от счетов в ресторанах и кафе.

В зависимости от пакета услуг, вы можете получить от 2000 до 5000 рублей в месяц, при этом потраченная сумма должна быть не менее 20000 – 30000 рублей. Также на сайте регулярно публикуются спецпредложения и акции для держателей карт.

«МКБ Бонус»

Программа «МКБ Бонус» от Московского Кредитного Банка доступна при подключении годового пакета услуг (сделать это можно онлайн или в отделении банка). Схема та же: оплачиваем покупки картой – получаем часть стоимости обратно на счет.

Полученные баллы переводятся в рубли, ими можно оплатить до 100% покупок в магазинах-партнерах и авиакомпаниях.

PSBonus от Промсвязьбанк

Последний банк нашего обзора – Промсвязьбанк и его программа PSBonus. Стать её участником можно в интернет-банке, офисе или по телефону.

Оплачивая покупки с карты, вы становитесь обладателем бонусных баллов из расчета 15 рублей = 1 балл.

Использовать баллы можно на следующие цели:

- скидки при совершении платежей онлайн;

- оплата услуг и комиссий банка;

- передача другому лицу;

- пожертвование и перевод в рубли.

Чем привлекательны кобрендинговые карты для рядового потребителя

По сути, кобрендинговые платёжные карты ничем не отличаются от классических пластиковых носителей, таких как MasterCard или VISA. Однако их владельцы получают за определённые транзакции значительные привилегии от партнёров проекта.

Особенности кобрендинговых карт:

1. Платежные инструменты кобрендингового типа ориентированы на массовый сегмент, поэтому с их оформлением и дальнейшим использованием не возникает особых трудностей.

2. Эмитенты разрабатывают уникальный дизайн карт, ориентируясь на корпоративный стиль партнёра.

3. Большинство предложений обеспечивает получение простой скидки в размере до 15% от суммы покупки.

4. Подключение программы лояльности позволяет за каждую выполненную операцию собирать бонусы, которые можно в будущем обменять на купоны, призы или предоставленные товары.

5. Ограниченное количество предложений. Совместный брендинг обычно привлекает только представителей крупного бизнеса. Сетевые компании при помощи договоренностей с банками расширяют рынок сбыта.

6. Возможность использования карты без территориальной привязки к месту оформления.

Кобрендинговые предложения имеют незначительные подводные камни. Осуществление покупок по бонусной программе, например, допускается только в пределах установленной партнерами суммы. К тому же на использование доступного бонусного счета могут накладываться существенные ограничения, связанные со сроком действия акций и скидок. В условиях кобрендинга обычно выдаются только кредитные карты со сравнительно небольшим лимитом, поэтому количество оформленных и активированных платежных инструментов часто ограничено самим банком.

Этапы использования кобрендинговых карт:

Оформление платежного инструмента после изучения условий его использования. Активация карты. При возможности пополнение счета личными средствами. Использование кредитки для оплаты товаров или услуг, предоставленных компанией-партнером эмитента. Автоматическое получение скидки и/или накопление бонусных баллов. Обмен бонусов на доступные скидки, товары или услуги от компании-партнера.

Особые предложения для держателей карт будут доступны только в рамках сотрудничества с конкретной организацией. Исключением являются только одиночные мультибрендинговые предложения, но даже на мировом уровне их отыскать чрезвычайно сложно, учитывая довольно непростую схему заключения банками партнерских соглашений с компаниями, предоставляющими потенциально популярные среди клиентов товары и услуги.

Для получения выгоды от участия в кобрендинговых программах лояльности держателю карты необходимо:

1. Изучить условия получения скидок и бонусов по действующим накопительным программам.

2. Понять финансовую суть кобрендинга, которая заключается в активном использовании карты.

3. Регулярно совершать покупки и заказывать услуги, тратя немало кредитных или личных средств.

4. Тщательно планировать расходы, особенно если речь заходит о кобрендинговых кредитках.

5. Выбрать для сотрудничества коммерческие банки, предоставляющие чрезвычайно привлекательные процентные ставки.

Кобрендовые предложения имеют множество преимуществ для всех участников сделки. В первую очередь — это привлечение к заключившим партнерскую договоренность компаниям новых клиентов, которые, в свою очередь, получают уникальную возможность сэкономить деньги во время оплаты товаров и услуг. Рынок специализированных кобрендинговых карт пока что находится лишь на стадии становления, но ему есть куда развиваться.

Со временем банками к сотрудничеству будут привлекаться не только крупные сетевые компании, но и фирмы поменьше. Следующим шагом в развитии рассматриваемой системы дисконтных программ станет создание огромных мультибрендовых коалиционных карт, при помощи которых клиенты банков будут получать бонусы и выгодные скидки после осуществления покупок или заказа услуг в огромном перечне партнёрских организаций.

Основные виды банковских карт

Прежде чем говорить о выгодах, которые могут принести держателю операции по карте, вкратце охарактеризуем основные виды и классификации «пластика» — от того, какая именно карточка вам принадлежит, напрямую зависят и бонусы, на которые можно претендовать.

Обычно пластик делят по нескольким признакам:

- По владельцу средств на счете – кредитные, дебетовые, карты с овердрафтом, предоплаченные;

- По платежной системе – карты международных систем и более редкие, внутренних систем (например, «Золотая корона»);

- По уровню престижа и функционалу – электронные, стандартные, карты премиум-сегмента (золотые, платиновые и т.д.);

- По территории применения – международные, локальные, внутрибанковские, виртуальные.

Претендовать на дополнительные бонусы и выгоды могут далеко не все владельцы карт – как правило, банк предлагает наиболее привлекательные условия по картам не ниже уровня «стандартный», причем преимущественно по дебетовым. На особые привилегии могут рассчитывать и владельцы «локальных» карт местных платежных систем.

Обычная система взаимодействия клиента с банком состоит в следующем: финансовое учреждение облегчает владельцу счета расчеты, выдавая пластиковую карту, а держатель пластика, в свою очередь, оплачивает предоставленные услуги в виде различных комиссий. Однако в «пластиковом» бизнесе сейчас царит жесточайшая конкуренция, и банки практически вынуждены предлагать клиентам все более и более лояльные и выгодные программы, чтобы сохранить сотрудничество. Предлагаемые «выгоды» могут состоять как в увеличении дохода владельца карты, так и в снижении расходов на обслуживание.

Apple Pay и MasterCard: Создание экосистемы

В свое время AT&T вступила с Apple в крайне выгодное партнерство, став эксклюзивным продавцом iPhone. MasterCard оценила успех данного проекта и также приняла решение о сотрудничестве с компанией Apple. Благодаря данному альянсу, покупатели продукции яблочного бренда получили возможность выполнять платежи с подключенных к Apple Pay карт, используя не магнитную полосу или чип, а беспроводную связь с устройства Apple.

MasterCard имеет огромную клиентскую базу. Сотрудничество с подобным игроком позволило Apple популяризовать платежный сервис, не дожидаясь пока банки и ритейлеры смогут интегрироваться с ним.

Основные типы кобрендинговых карточных продуктов

Кобрендинг представляется в качестве бонусной программы, позволяющей получить дополнительные преимущества в конкретном банке. Придя в банк, можно также получить буклет с дополнительными скидками авиакомпаний на определенные направления, скидками операторов связи, магазинов, фитнес-клубов, салонов красоты и детских магазинов. Скидки и предложения банки предлагают на любой вкус и кошелек, причем главным отличием кобрендинговых программ за рубежом является то, что один банк работает со множеством партнеров; например, такие программы распространены в GEMoneybank. В России доля эмиссии кобрендинговых карт в некоторых банках уже превышает 50%.

Однако в России чаще всего используется кобрендинговый продукт “банк-партнер”. Так, ряд крупнейших российских банков в свое время заключили партнерские соглашения с авиаперевозчиками. Это самый распространенный кобрендинговый продукт. Например, с компанией “Аэрофлот” сотрудничают Сбербанк, Ситибанк, Уралсиб, Альфа-Банк, СМП Банк и “Русский стандарт”; до банкротства “Трансаэро” ряд банков также сотрудничал с данной компанией, некоторые банки выбирают зарубежных авиаперевозчиков, таких как AustrianAirlines, CzechAirlines. Еще одним распространенным достаточно новым направлением кобрендинга является выпуск транспортных карт, с помощью которых можно расплачиваться за проезд в транспорте.

Намного реже в российской практике используется модель “банк – много партнеров”. Такие кобрендинговые продукты предоставляют право получать бонусы от покупок. Например, Ситибанк сотрудничает с магазином “Стокманн”, Альфа-Банк – с “М.Видео”. Подобные программы предусматривают возможность как получения дополнительных бонусов, так и покупок в кредит. Таким образом, известный магазин может реализовать товары, избежать затоваривания рынка, а банк может получить нового клиента, дополнительную прибыль в виде процентов по кредитным совместным программам с известными магазинами. Банку выгодно работать с различными магазинами, поскольку чем больше партнеров, тем более привлекательной представляется партнерская программа для клиента. Распространенный вариант также – возможность использования баллов, полученных при покупках в магазинах, на телефонные разговоры; такие программы, в частности, действуют у МТС, Билайна совместно со Сбербанком, Райффайзенбанком, Ситибанком.

Еще одним вариантом кобрендинговых программ является программа, в которой “много банков и только один партнер”. Такая программа обычно используется, если речь идет об уникальном партнере. Например, с РЖД имеют соглашения ВТБ24, Альфа-Банк, совместные продукты предоставляют привилегии программы “РЖД бонус” и позволяют накапливать баллы по аналогии с авиакомпаниями. Примером такого сотрудничества можно назвать и партнерство по уплате налогов. Сегодня сервис онлайн-оплаты по налогам доступен клиентам Сбербанка, Qiwiбанка, Газпромбанка, Промсвязьбанка, Петербургского социального коммерческого банка, Судостроительного банка, АТБ, Банка “Таврический”, ВТБ24, ВПБ и других.

В настоящее время распространение получил и такой вид кобрендинга, как сотрудничество в виде цепочки “много банков – агрегатор – много партнеров”. Специальный посреднический сервис объединяет несколько видов программ сотрудничества между различными партнерами и различными банками; фактически клиент может выбрать с помощью специального агрегатора партнерскую программу, наиболее удобные условия работы, а агрегатор предоставляет клиенту наиболее выгодные условия с учетом различных коммерческих предложений банков и партнерских программ. Такую систему, в частности, применяет “Русский стандарт”.

Таким образом, сегодня существует ряд типов организации кобрендинговых карточных продуктов, но при этом можно отметить, что развитие кобрендинга характерно для крупных банков. Однако развитие кобрендинговых программ представляет особый интерес и для маленьких банков по следующим основаниям.

- В условиях спада доходности банки заинтересованы в развитии новых продуктов, тем более что прибыль банковского сектора в 2015 г. заметно снизилась (рис. 1).

Бонусные программы

В этом случае клиент будет получать баллы после совершения каждой покупки, которые в итоге сможет обменять на нечто ценное. Главная особенность здесь – ограничение по сумме, то есть получение бонусов только при совершении покупки на определенное количество денежных единиц. Это помогает магазину увеличить средний чек. Еще один важный момент – списание. Предложите клиенту оплатить бонусами до 50% покупки, и это будет восприниматься как выгодная скидка. И последнее – возможность сгорания. Если бонусы исчезают через полгода (или другой период времени), частота совершения покупок увеличивается.

Из этого следуют очевидные преимущества:

- повышение среднего чека у постоянных клиентов;

- учащенные походы в магазин;

- гибкость инструмента. Курс начисления и списания бонусов на разные товарные категории может отличаться.

Есть и минусы. Первый – относительно высокая стоимость внедрения (в сравнении с дисконтами). Второй – возможность разочарования покупателей, если логика начисления и списания баллов оказывается не такой, как они предположили.Для примера можно рассмотреть бонусную программу торговой сети Перекресток https://shop-perekrestok.ru/.