Допускается ли отказ от кредита после заключения договора

Подписанный кредитный договор не накладывает на заёмщика полного перечня обязательств, пока тот не получит финансовые средства. Отказ от сделки – нормальная практика, несмотря на то, что подобной обязанности у банка нет. И даже если средства уже были получены, ситуация не будет критичной.

Обязанности банка по прекращению действия договора при отказе стороны действительно нет. Соглашение подписано, средства готовятся к выдаче или перечислению, то есть работа уже началась. Отношения между сторонами уже существуют. На практике есть два варианта решения проблемы:

- Подать в банк заявление о прекращении договора. Не каждая кредитная организация пойдёт на это, но довольно часто банки с пониманием относятся к подобным обстоятельствам. Между сторонами заключается дополнительное соглашение, в котором прописывается, что отношения прекращены, финансовые претензии отсутствуют.

- Дождаться получения средств и обратиться с заявлением о досрочном возврате кредитных средств.

Досрочная выплата кредита – законное право должника. Оно закреплено в пункте 2 статьи 810 ГК РФ.

Ссылка на документ: Гражданский кодекс РФ (часть 2) от 26.01.1996 г. № 14-ФЗ

Порядок расторжения договора до выдачи средств

Данный порядок будет возможен только с прямого согласия кредитора. Процедура проводится в несколько этапов:

- заёмщик обращается в отделение банка и выражает необходимость прекращения договорных отношений;

- подготавливается заявление о прекращении выдачи средств. Чаще всего кредитная организация предлагает свой бланк, но заявление может быть оформлено и в свободной форме;

- банк принимает решение и объявляет его заёмщику.

Вариантов два – банк или соглашается прекратить выдачу займа или отказывается. Если кредитор согласен, то стороны должны оформить дополнительное соглашение, отражающее суть достигнутой договорённости. Если нет, то принудить финансовую организацию не получится, придётся дождаться выдачи и начинать процедуру досрочного погашения.

Порядок досрочного погашения

Право на досрочное погашение и условия процедуры расписаны в Гражданском кодексе РФ:

- пункт 4 статьи 809 определяет, что банк может требовать проценты с должника в сумме, начисляемой до дня требования. Даже если в договоре прописано иное, банк не вправе выставлять требование о взыскании полной суммы потенциально начисляемых процентов при досрочном погашении. Говоря простым языком, кредитор получит ровно то, что может быть начислено на момент выплаты;

- о досрочном погашении нужно уведомлять банк заранее. Сделать это нужно минимум за 30 дней, если иное не определяется условиями заключенной сделки. Об этом прямо указывается в статье 810 ГК РФ.

В последнем абзаце пункта 2 статьи 810 ГК РФ установлено, что досрочный возврат возможен с согласия кредитора. Данное согласие может быть выражено и в тексте договора, и отдельно. Большая часть банков включает такие условия в тексты предлагаемых к заключению договоров.

Процедура досрочного погашения будет следующей:

- Клиент обращается в банк и подаёт заявление. Чаще всего оно оформляется по установленной банком форме, но организация не вправе отказать лицу в рассмотрении, если документ оформлен иначе.

- Заявление рассматривается банком, который выносит решение. Срок рассмотрения не должен превышать тридцать дней, на практике окончательное решение часто принимается гораздо раньше.

- Взятый ранее кредит оплачивается досрочно, отношения между сторонами прекращаются. Стороны могут заключить отдельное соглашение, которое определяет, на каких именно условиях отношения сторон прекратятся.

Уведомление должно быть направлено минимум за 30 дней до того, как будет произведён расчёт. В противном случае, кредитор вправе ответить отказом.

Заем денег у друзей и знакомых

Об этом думают в первую очередь, когда нужно взять деньги в долг срочно и без кредита. Но не забывайте о поговорке: «Хочешь потерять друга – возьми у него в долг». Рассчитывайте свои возможности, иначе к финансовым проблемам добавятся еще и испорченные отношения.

Нужно учитывать сумму займа. Например, получая в долг 2-3 тысячи, можно ограничиться устными договоренностями. Если же МФО отказывают в займе, и вы, не зная, где взять денег срочно, обращаетесь к другу за несколькими десятками, а тем более сотнями тысяч, без оформления документов не обойтись.

Определитесь сразу, на какие нужды будут израсходованы заемные деньги. В расчет нужно принимать и сопутствующие траты, например техническое обслуживание вещи. Так вы точнее оцените сумму занятых средств, вам проще будет соотнести с ними свои возможности и более убедительно объяснить потребность в деньгах.

Если же умалчивать о проблеме, особенно когда товарищ об этом прямо спрашивает, то не стоит удивляться отказу.

При невозможности отдать всю сумму одним платежом полезно будет обсудить периодичность и суммы промежуточных выплат. Не стоит ограничиваться репликой «отдам по возможности» или что-то в этом роде, особенно если вы просите крупную сумму.

Предложите другу сами такие условия, которые создадут в этом займе хоть какой-то смысл для него. В конце концов, он мог бы израсходовать эти деньги на свои нужды, а теперь вы пытаетесь взять у него деньги срочно без процентов. Предложите возмещение (если уж не процент) сами, определите четкие сроки возврата. Это покажет ваше намерение вернуть долг, а не исчезнуть вместе с деньгами.

Если имеется какое-то ценное имущество, можно передать его другу в качестве залога. Это точно лучший вариант, чем сдача в ломбард. Ведь такое имущество будет лишь гарантией возврата займа, а при полном его погашении приятель без проблем вернет его обратно без каких-либо доплат.

Ну и, конечно, лучше заранее обсудить последствия несвоевременного возврата. Вряд ли друг будет ставить вас на счетчик, но какую-то дополнительную сумму за просрочку лучше выплатить. Также можно договориться о какой-то работе в пользу друга в случае нарушения срока. Если друг может обращаться к вам за какими-то платными услугами, то их в этом случае можно выполнить для него безвозмездно.

Желательно воздерживаться от разговоров на данную тему в кругу общих друзей. Этот момент также согласуйте заранее.

Постарайтесь вернуть долг хотя бы ненамного раньше установленной даты. Это даст вашему другу понять, что вы не пытаетесь использовать близкие отношения для своей материальной выгоды.

В США проведен опрос. Из него следует, что ситуация, когда друг срочно пытался взять деньги, без отказа случалась хотя бы единожды у 95 % населения. Но вернули заем полностью только 43 % из них. Согласитесь, это заставляет задуматься, стоит ли давать в долг, поэтому отнеситесь к этой процедуре со всей ответственностью.

Кредитная карта

Кредитная карта позволяет совершать покупки здесь и сейчас, а точнее, пользоваться банковскими денежными средствами, не платя проценты во время льготного периода. Особенность этого кредита в том, что клиент получает деньги сразу, но возвратить их надо в течение льготного периода (каждый банк устанавливает свой льготный период), иначе на сумму долга банк начнёт начислять проценты. Нужно учесть, что за пользование картой банк взимает комиссию. Но сумма комиссии, безусловно, дешевле, чем проценты по кредиту.

Особенность использования денег с кредитных карт — оплата любых товаров или услуг без снятия наличных. Нужно учитывать, что за снятие наличных с кредитных карт взимается комиссия и часто оно не предполагает активации льготного периода, а значит, увеличивает расходы. В дополнение к льготному периоду (от 50 до 100 дней) банк обычно предлагает к кредитным картам различные «плюшки» в виде повышенного кэшбэка, бесплатного пополнения счёта и т. д. Кроме того, в ряде банков можно увеличить кредитный лимит дистанционно с помощью голосового помощника. В течение 5 минут вам придёт ответ. Подробнее о том, чем отличается кредитная карта от кредита, мы рассказывали .

Чем больший льготный период предлагает банк, тем лучше — сэкономите на уплате процентов. Например, в МТС Банк можно получить кредитную карту с льготным периодом 111 дней.

Вариант №2. Что делать, если срочно нужны деньги: 2 способа быстрого заработка

1. Продайте ненужное, когда срочно нужны деньги

У каждого из нас есть вещи, которые жалко выбросить, но и оставлять их в хозяйстве незачем. Советуем их продать – это поможет срочно раздобыть деньги и избавиться от ненужного хлама.

Что это могут быть за предметы:

- Одежда или обувь в хорошем состоянии, но которую вы больше не носите.

- Учебники или художественная литература.

- Диски с играми, музыкой, фильмами.

- Старая техника.

- Драгоценности или хорошая бижутерия и многое другое.

Чтобы получить нужные деньги срочно за эти вещи, необходимо найти место, где их точно купят.

Где можно получить деньги за продажу вещей:

- Сайты обмена и продажи б/у вещей:

- http://tiu.ru

- https://www.avito.ru

- http://irr.ru

Можно подать бесплатное объявление в газету или расклеить свое выгодное предложение на столбах.

Еще один вариант, как срочно получить деньги – это отнести вещи в ломбард. Обычно там принимают драгоценности или технику. Единственный плюс метода – сжатые сроки + деньги не нужно возвращать (если вы не планируете выкупать своё имущество).

2. Что еще можно продать, когда деньги нужны срочно?

Продать свои вещи – это самый простой способ заработка, когда срочно нужны деньги. Но чтобы что-то продать, нужно сначала это купить… Что делать, если у вас нет вещей, подходящих для торговли?

В этом случае можно получить деньги за то, что дано нам природой. Мы подобрали еще несколько идей, которые весьма специфичны, но если действительно нужны деньги, то их тоже стоит рассматривать.

-

Это не только способ срочно заработать деньги, но еще и благотворительность. Чтобы стать донором, необходимо пройти обследование. Врачи должны убедиться в идеальном состоянии здоровья донора. Также есть ограничения по возрасту: человеку должно быть в пределах 18-65 лет.

Чтобы узнать все требования и ближайший адрес, где можно сдать кровь, посетите специализированный портал: http://m.yadonor.ru/myths.htm

-

-

Продайте волосы.

Длинные, густые и здоровые волосы всегда в цене. За 100 грамм платят от 10$. Найти покупателя для своей косы можно в интернете или на столбах с объявлениями.

-

Продажа спермы.

Клиники искусственного оплодотворения всегда приветствуют доноров спермы. Для процедуры мужчине должно быть до 35 лет, необходимо пройти обследования, которое подтвердит, что он здоров. Любопытно, что донор также должен иметь образование! Еще желательно не иметь вредных привычек.

Цена за сперму в каждой клинике индивидуальна. Чтобы стать донором, заполните специальную анкету: http://anketa.reprobank.ru

Решили сдать кровь, потому что срочно нужны деньги?

Сначала изучите рекомендации для доноров:

Как перестать брать кредиты

1. Исцелите причину долга

Часто такие люди, как Оксана, попадают ко мне с запросом, что никак не могут выбраться из долгов, постоянно берут кредиты. Здесь 100% ментальная причина. Дело не в нехватке денег. Дело в одном и том же паттерне поведения, который вы не можете завершить. Ваш мозг судорожно хватается за новые эмоции через приобретение каких-то материальных ценностей.

Первое, с чем нужно разобраться, это с причиной долгов. Что толкнуло вас на их создание? Нужно задать себе вопросы:

- Когда это началось?

- На что взяли первый долг?

- В каком состоянии были?

- Что тогда происходило в жизни?

До тех пор, пока вы не исцелите причину долга, причину вашего состояния, то не завершите эти бесконечные уроки, будете дальше бегать по кругу.

2. Учитесь финансовым инструментам

Необходимо учиться взаимодействовать с деньгами. Нужно иметь финансовый план, вести бюджет. Это помогает выяснить, куда утекают деньги, как сэкономить их или куда лучше потратить.

3. Разберитесь с инвестициями и накоплениями

Мы знаем, что сейчас депозиты не покрывают уровень инфляции и они не выгодны для накоплений. Люди ищут новые способы, как это можно сделать. Инвестиции — возможность приумножать деньги и быть финансово подкованным в любой ситуации.

Какими правовыми нормами регулируется отказ заемщика от кредита

Вопросы оформления и исполнения кредитного договора регулируются отдельными нормами – начиная со статьи 819 ГК. Отказ стороны от получения/выдачи кредита регламентируется статьей 821 ГК. Однако нормы этой статьи не предоставляют заинтересованному лицу однозначных инструкций, а просто переадресовывают его к положениям подписанного соглашения.

Руководствуясь вышесказанным, можно сделать следующие выводы:

- заем начинает действовать с момента фактической передачи оговоренных средств получателю;

- кредитное соглашение вступает в законную силу на основаниях, непосредственно предусмотренных этим соглашением.

Резюмируя нормы действующего законодательства и опыт их практического применения, можно обозначить 3 типичные ситуации, благоприятствующие прекращению кредитного соглашения:

- Банк рассмотрел и одобрил кредитную заявку клиента, но обе стороны – и кредитор, и заемщик – пока еще не подписали соответствующий договор.

- Банк одобрил заявителю кредит, обе стороны подписали надлежащее соглашение, но оговоренные средства еще не выдавались гражданину-заемщику.

- Банк-кредитор и гражданин-заемщик подписали кредитное соглашение. Заявитель ссуды фактически получил оговоренные средства.

Отказ от кредита при одобрении заявки.

Причин этому несколько:

• Открытая заявка фиксируется в кредитной истории. Если вы решили обратиться в другой банк за новым кредитом, то вряд ли его получите, т.к. банк подумает, что вы пытаетесь получить займы сразу в двух финансовых учреждениях. Если же заявка будет закрыта, то таких подозрений не будет.

• Активная заявка уменьшает ваш кредитный рейтинг. Даже если вашего дохода хватает на получение нескольких займов, то банк автоматически уменьшит его на сумму предварительно одобренного кредита

На практике это означает, что, имея открытую заявку на потребительский кредит, вы вряд ли сможете оформить автокредит или ипотеку.

• Если у вас будут часто «зависать» одобренные заявки, то другие банки из осторожности не будут выдавать вам займы. Резонный вопрос: зачем клиент оставляет заявку, но не пользуется предложением?

• При наличии действующего одобрения вы не сможете подать повторную заявку на кредит другого типа в том же банке

Так, если вы попытались получить потребительский кредит, но вас не устроил процент, и вы решили попробовать оформить ипотеку, то, пока вы не закроете первую заявку, вторую подать не сможете.

Что делать, если деньги уже получены?

В большинстве случаев они (условия) таковы:

• вернуть деньги в любой момент времени, хоть на следующий день;

• банк имеет право удержать проценты за время пользования кредитом (если вы решили отказаться от займа в тот же день, всё равно будет удержаны проценты за сутки);

• банк не может взимать дополнительные комиссии за досрочное погашение.

Что делать со страховкой?

Итак, алгоритм возврата страховки выглядит так:

• вы оформляете заявление на расторжение договора на любом основании (можно указать: «По личным причинам»), текст заявления составляется в свободной форме, если не уверены – можете обратиться к юристу;

• к заявлению прикладываете копию вашего паспорта и копию договора страхования, а также квитанцию об уплаченных взносах и реквизиты счета для перечисления средств;

• передаете заявление с документами в местный офис, если его нет – заверяете все документы у нотариуса и отправляете бумаги Почтой России;

• ожидаете ответа – он должен поступить в течение 5 дней;

• если результат рассмотрения заявления положительный – ожидайте перечисления денег в 2-недельный срок.

выплачиваются обратно все средства за минусом:

• фактически израсходованных средств (высчитывается, сколько дней страховка была активна – за эти дни и взимается плата);

• комиссия страховой компании как компенсация за досрочное расторжение договора.

Возврат микрозайма.

экспресс-займы в интернете сразу на карту или расчетный счет в банкеРассмотрим две ситуации:

• Если вы НЕ получили деньги. В этом случае достаточно вежливо отказаться от оформления кредита. Проследите, чтобы вашу заявку аннулировали – иначе вы всё равно получите заем на карту. Контролировать это можно через онлайн кабинет заемщика.

• Если вы получили деньги. Внимательно прочитайте на сайте условия возврата и действуйте в соответствии с ними. Обычно вернуть получается без проблем, хотя придется заплатить проценты за время пользования займа.

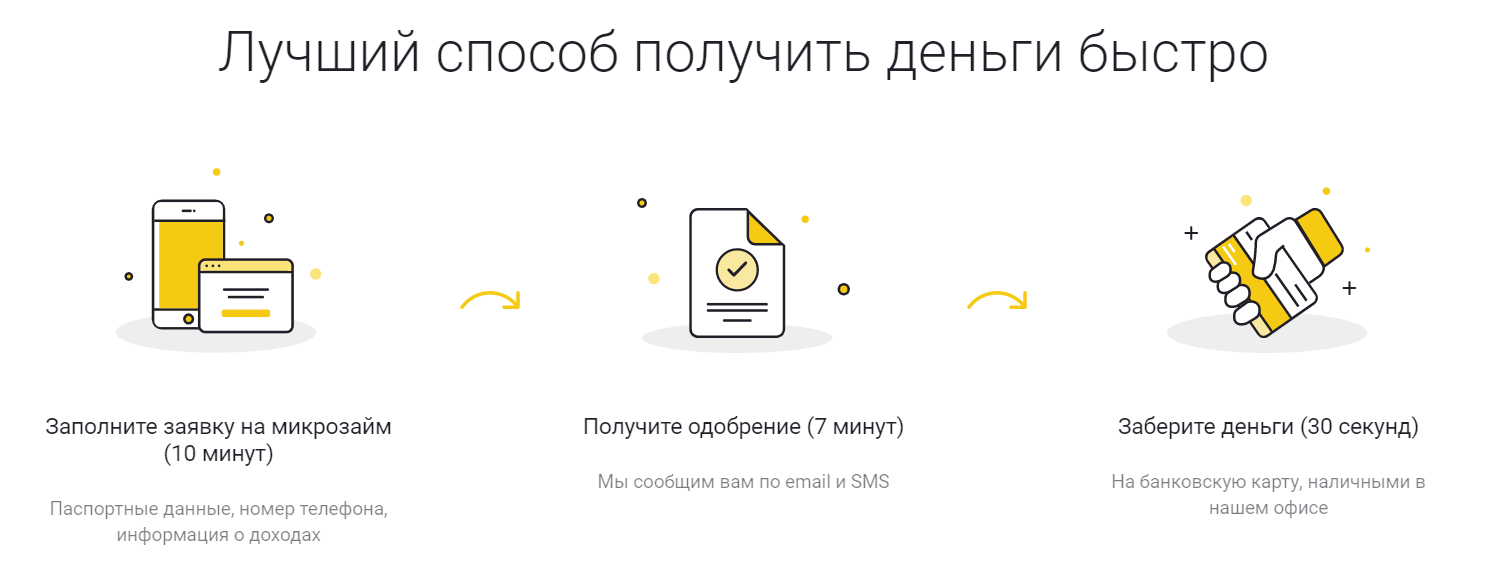

оформления кредита

Что делать, если кредитор отказывает в досрочном погашении?

Укажем основные моменты:

• Если условия возврата описаны в договоре, но кредитор их не исполняет, нужно смело идти в суд. Правда – на вашей стороне, поэтому судья пример решение в вашу пользу. Заодно и заставит кредитора компенсировать вам судебные издержки.

• Если в договоре нет условий возврата, но вы решили отказаться от кредитного продукта в течение 2 недель. Попробуйте сначала написать заявление кредитору о расторжении договора на основании закона о защите прав потребителя. Если последует отказ – обращайтесь в банк на тех же основаниях. Но сделать это нужно быстро, пока не истекли 2 недели. Судебная практика по таким делам неоднозначная – есть решения и в пользу клиентов, и в пользу кредиторов.

• Если в договоре прописано, что возврат невозможен. Здесь два варианта: либо выплачивать по графику, либо опротестовывать в суде сам факт заключения договора, указывая на то, что вас ввели в заблуждение или вы не отдавали себе отчет во время подписания документа и т.д. Как показывает практика, выиграть такие дела очень сложно.

Вариант 3. Мини-займ в онлайн МФО с возможностью исправления кредитной истории

Сегодня некоторые микрофинансовые организации предоставляют для проблемных клиентов специальные условия по займам. Эти программы называются «Исправление кредитной истории».

Вы можете поправить свою историю с помощью сервиса Займер или выбрать другой вариант.

Займ на карту от Екапуста

Лицензия ЦБ РФ №2120754001243

- На любые цели — до 30 тыс. рублей под 0% в рамках акции

- Сроки займа от 7 до 21 день

- Только для людей с хорошей кредитной историей

- Быстрый перевод денег на карту при одобрении в течение 1 часа

- Получение на карту и счет в банке, Visa Qiwi Wallet

- Вы получите деньги даже ночью

Займ на карту от Займер

Лицензия ЦБ РФ №651303532004088

- Сумма займа до 30 тыс. рублей

- Сроки займа от 7 до 30 дней

- Множество способов получения: на карту, МИР, ЮМани, Киви кошелек, банковский счет

- Первичный займ от 0% в день

- Быстрое заполнение анкеты, минимум волокиты, Решение за 5 минут

Микрозайм в Веббанкир

Лицензия ЦБ РФ №2120177002077

- Сумма займа до 15 тыс. для нового клиента

- Срок займа до 30 дней

- Выдача на Яндекс Деньги, Карту или через систему Contact

- Низкая ставка до 1% в день

- Множество способов погашения

- Скидки постоянным заемщикам

Срочный займ от MoneyMan

Лицензия ЦБ РФ №2110177000478

- Сумма займа до 15 тыс. рублей при первичном обращении, до 80 тыс. повторно

- Сроки займа от 5 дней до 18 недель

- Получение Через Юмани, счет в банке или карту, через систему Contact

- Для заемщиков с 18 лет

- Можно продлить займ до 4 недель

Быстрый займ онлайн

Лицензия ЦБ РФ №01503504007205

- Займы от 5 до 50 тыс. рублей

- Быстрое оформление и высокий процент одобрения

- Здесь действительно дают деньги

- Возраст заемщика от 18 до 65 лет

- Срок займа от 2 до 12 месяцев

- Получение денег наличными, на карту, Юмани/li>

Мгновенный займ от Ё-ЗАЕМ

Лицензия ЦБ РФ №651303045003161

- Сумма до 30 тыс. рублей, срок до 30 дней

- Множество способов получения: банковская карта, расчетный счет, Contact.

- Решение и вправду принимается за 15 минут

- Возраст заемщика 20 — 65 лет

Как правило, тип их схож и состоит из нескольких шагов. В первый раз заемщику с плохой кредитной историей выдают займ на сумму не более 1000 рублей на определенный срок, который нельзя нарушать. Второй раз выдают займ до 2 000 рублей на более короткий срок, ну а в третий раз можно получить до 3000 рублей. Если вы пройдете все три шага, не нарушив сроки предоставления микрозайма, то сможете получить заем на общих условиях, а информация о погашенных микрозаймах попадет в БКИ, что поможет улучшить вашу кредитную историю. Чем чаще вы будете пользоваться займами, тем больше положительных записей будет в вашей КИ.

Как аннулировать договор потребительского кредитования

На сегодняшний день таким видом кредитования, как потребительские займы, уже никого не удивишь. Более того люди привыкают «жить в кредит», и расплатившись за одну покупку, тут же оформляют другую.

Но что делать, если возникла ситуация когда, например, консультант магазина просто навязал товар? Либо перечитав дома кредитный договор, клиент пришел к выводу, что его не устраивают условия договора? Естественно, что первое, что нужно сделать – это прийти в банк и оформить отказ от кредита.

Важно знать, что для того чтобы у клиента была возможность оформить отказ от кредита, требуются веские основания. При отсутствии причины аннулирование кредитного договора невозможно

Банковские учреждения с большой неохотой идут навстречу клиенту, и порой приходиться очень сильно постараться, прежде чем аннулировать договор.

Самый простой и быстрый способ оформления отказа от кредитования – это стадия, на которой, клиент еще не успел подписать договор, а товар находится на полке магазина. Однако, и тут могут возникнуть некоторые сложности. Менеджеры банка обычно начинают уверять клиентов, что процедура кредитования уже началась.

Стоит отметить, что у клиента возникают обязательства перед банком только после подписания договора. На этой стадии отказ от кредитования возможен в любой момент, даже если кредитная заявка одобрена.

Но как быть, если договор подписан, но товар еще остается в магазине? Все дело в том, что предметом потребительского договора, считается приобретаемый товар. И до момента получения покупки на руки, кредитный договор будет считаться недействительным. Если по каким-либо причинам, товар на руки получен не был, то у клиента есть все основания обратиться в банк и отказаться от кредита. Главное сделать это как можно быстрее.

Если купленный, например, телефон или телевизор имеют техническую неисправность, и клиент это увидел после доставки товара на дом, то он может смело вернуть товар в магазин, и обратиться в банк с соответствующим заявлением об отказе в кредитовании. При этом денежные средства магазин должен вернуть клиенту на его ссудный счет, и аннулировать договор купли-продажи. После чего клиент обращается в банк с соответствующим заявлением, и прилагает всю документацию.

Как видно из представленной информации отказаться от потребительского кредита вполне реально. Однако различные ситуации требуют индивидуального подхода. Поэтому прежде чем клиенту идти в банк заключать, либо расторгать кредитный договор, следует обратиться за разъяснениями к опытному юристу. Очень часто кредитные учреждения пытаются скрыть реальные условия за «заумными» терминами, которые непонятны неосведомленному человеку.

В пандемию увеличила доход в 2 раза — пример клиентки

Ко мне на курс пришла Оксана во время коронавируса. У нее до курса:

- нет накоплений;

- долг 1,5 миллиона рублей;

- тратит все, что зарабатывает.

После курса:

- увеличила доход в 2 раза;

- отдала 600 тысяч рублей долга;

- поместила 120 тысяч рублей в фонд свободы;

- бросила курить;

Оксана пришла с понимаем, что носит деньги в решете. Зарабатывает и сразу все тратит. Запрос был — закрыть долги, создать фонд свободы, из которого в любой момент можно взять деньги.

Из долга в 1,5 миллиона осталось 940 тысяч. При этом она увеличила доход в 2 раза и часть денег отложила в фонд свободы. Полностью закрыла одну кредитку. Главный инсайт — посмотрела, сколько денег уходить на курение и бросила! Раньше у нее было много спонтанных покупок, а сейчас покупает все по плану. И нет ни одного неоплаченного долга.

Погашать или нет

Когда поздно отказываться от кредита? Фактически закон предусматривает право заемщика отказаться от кредитного договора только при условии неполучения им денег. Если же клиент получил заемные средства на руки, то он может воспользоваться досрочным погашением.

Самым безболезненным вариантом в такой ситуации будет погашение займа за счет кредитных средств. При этом придется заплатить определенный процент. Причем этом процент будет тем меньше, чем раньше вы передумаете.

Стоит также учесть, что в некоторых случаях досрочное погашение может иметь для вас отрицательные последствия. К примеру, если у вас существовал конфликт с банком, имелись просрочки или задержки по выплатам. В такой ситуации досрочное погашение может привести к дополнительному ухудшению кредитной истории. А значит, впоследствии вам будет сложно оформить заем в любом банке.

Можно ли отказаться от кредита после подписания договора?

На данный момент практически каждый человек может столкнуться с проблемой, когда может потребоваться оформить отказ от кредита после получения кредита или на этапе подписания договора. Существует просто огромное количество причин, когда может потребоваться отказ. В основном для отказа может потребоваться уважительная причина. Соответственно если причины не будет, тогда и отказаться от своего кредита в этом случае будет просто невозможно.

Наиболее оптимальной причиной для отказа может послужить то, что вы взяли кредитные средства, а теперь узнали о том, что вас уволили с работы. Теперь вы планируете, как можно быстрее оформить отказ, пока не накапали проценты. Будьте уверенны, что после прихода в банк он не обрадуется. Помните, что они всегда будут стараться сделать так, чтобы подобной ситуации не возникло. Это связано с тем, что им просто невыгодно терять своих клиентов.

В большинстве случаев вам необходимо действовать исходя из ситуации, с которой столкнулись. Вот наиболее распространенные ситуации:

- Кредит одобрен, но договор, так и не подписан.

- Ваш кредит одобрен, но средства не получены.

- Договор подписан и деньги уже у вас.

В каждой ситуации вы имеете полное право отказаться от кредита, но вам потребуется предпринимать разные действия. Если банк не желает что-то предпринимать, тогда в этом случае необходимо посоветоваться с юристом.

Как отказаться от кредита, если договор подписан, но денежные средства еще не получены?

Это более сложная ситуация, ведь после подписания кредитного договора у банка и клиента возникают взаимные обязательства. Но и в таком случае можно дать делу обратный ход. В соответствии с п.1 ст. 807 Гражданского кодекса РФ договор займа может считаться заключенным только с момента передачи денег. Таким образом, пока вы не получили денежные средства от банка, кредитный договор не является действующим, и вы можете беспрепятственно его расторгнуть. На это же указывает и ФЗ № 353 «О потребительском кредите (займе)», в котором сказано, что подписания договора недостаточно для того, чтобы он считался заключенным должен иметь место факт перечисления заёмщику денежных средств.

Важно! При отказе от кредита после подписания договора, но до получения денег банк не вправе требовать от клиента выплаты штрафов, процентов, пеней или каких-либо других платежей. Для расторжения кредитного договора нужно обратиться в банк с соответствующим заявлением

Оно пишется в произвольной форме на имя руководителя кредитной организации. Будьте готовы к тому, что сотрудники банка начнут уговаривать вас все-таки взять кредит или умышленно станут затягивать процедуру расторжения договора. Стойте на своём, ведь закон на вашей стороне!

Для расторжения кредитного договора нужно обратиться в банк с соответствующим заявлением. Оно пишется в произвольной форме на имя руководителя кредитной организации. Будьте готовы к тому, что сотрудники банка начнут уговаривать вас все-таки взять кредит или умышленно станут затягивать процедуру расторжения договора. Стойте на своём, ведь закон на вашей стороне!

Что нужно учесть при расторжении кредитного договора

Кредитный договор – это документ, заключенный с финансовой организацией, говорящий о том, что перед заемщиком возникают обязательства. Оформить отказ, расторгнуть или признать такой документ недействительным крайне сложно. По одной простой причине – в банках работает целый отдел опытных юристов, которые и создают условия договоров.

К сожалению, в практике не так много случаев, когда суд принял сторону заемщиков. Потому, что другой стороной при подписании договоров являются обычные люди, которые не могут знать всех тонкостей законодательства

Следовательно, к такому мероприятию как оформление кредита лучше относиться с осторожностью

Если же возникла ситуация при которой требуется расторгнуть договор с банком, то заемщику нужно учесть некоторые моменты:

- Не стоит откладывать визит в офис банка на потом. Лучше всего уведомить банк о необходимости отказа в день кредитования. Это позволит сохранить клиенту значительные суммы денег;

- Отказ и расторжение договора будет происходить строго по условиям, оговоренным в самом документе. Поэтому следует изучить этот пункт еще до посещения офиса банка;

- Урегулировать спорные вопросы с банком мирным путем. Иногда стоит согласиться с предложениями банков для того, чтобы сохранить не только нервы, но и дружеские отношения. Такой подход положительно скажется в будущем;

- Внимательно изучить договор еще до его подписания. Сотрудники не могут обязать клиента подписывать документ здесь и сейчас. При необходимости можно взять один экземпляр домой. Такой шаг позволит подчеркнуть важные моменты, задать дополнительные вопросы.

Следует отметить, что оформление кредита – это не только возможность приобрести желаемую вещь сразу, но и взвешенный и продуманный шаг. Только объективная оценка ситуации сможет избавить от возможных неприятностей при отказе от кредитования.

Я видел рекламу антиколлекторов — они обещают вообще избавить меня от кредита

Подобные привлекательные обещания, как

правило, вводят в заблуждение доверчивых заёмщиков. К сожалению, такую рекламу

обычно публикуют недобросовестные компании, которые преследуют только

собственные интересы.

Списания долгов не происходит, а вы к

тому же рискуете потратить деньги на услуги таким «благодетелям». И всё то

время, пока вы будете общаться с подобными антипомощниками, ваш долг перед

банком будет только расти — увеличится просрочка, испортится ваш кредитный

рейтинг. Куда разумнее решать связанные с кредитным договором вопросы

напрямую с банком и как можно скорее. Потому что банк заинтересован помочь вам

в том, чтобы в максимально сжатые сроки урегулировать проблему.

Образец заявления для расторжения кредитного договора с банком

Допустим, произошло событие, в результате которого одобренный и заверенный подписями документ о кредитовании по каким-либо причинам перестал устраивать заемщика. Он может отказывается от кредита после подписания договора. Чтобы облегчить процесс расторжения договора, ему следует в кратчайшие сроки обратиться в то самое отделение банка, где договор прошел оформление, и написать заявление с просьбой об отказе от ссуды. Текст заявления может быть произвольным. Для этого есть и специально разработанный бланк. В заявлении необходимо указать в обязательном порядке:

- Название банковского учреждения и адрес отделения, где оформлялся займ.

- ФИО получателя и его контактные данные, адрес, номер телефона.

- Дата, когда был подписан договор кредитования, и информация о том, какой у него номер.

- Сумма, полученная от кредитора, размер процентной ставки и сроки возврата займа.

- Причины возможного отказа от ссуды.

- Указание дополнительных требований. Это может быть просьба о получении справки о том, что долговые обязательства выполнены или оформлен возврат средств на счет магазина, если это оплата за товар.

- В конце документа указывается ФИО, дата и ставится подпись получателя.

↑ Можно ли отказаться от кредита после подписания договора

Законодательство дает четкий ответ, можно ли отказаться от кредита после подписания договора — да, даже готовое соглашение не станет для заемщика приговором. Это право указано в содержании 42 главы ГК РФ. Вдобавок, он вправе отклонить навязываемые банком дополнительные услуги без ущерба, если посчитает их невыгодными. Как отказать банку и вернуть деньги описано в тексте 821 статьи ГК, формулировки там не дают однозначного ответа, но ссылаются к нормам оформления договора. Вследствие чего:

- Момент окончательного заключения сделки считается процесс передачи денег / объекта имущества, указанного как объект кредитования.

- Начало действия соглашения — определено его нормами и прописывается в тексте отдельным пунктом.

На основании требований законодательства и практического опыта, выделяются 3 момента, как расторгнуть кредитный договор по собственной инициативе клиента:

- Заявка рассмотрена банком, поступило уведомление об одобрении. Но договор еще сторонами не подписан.

- Заявка одобрена и соглашение подписано, но деньги (другое имущество) не передавалось.

- Одобрение получено, договор подписан и адресат получил деньги (имущество).

В тексте соглашения есть пункт, посвященный возможности разорвать его по инициативе сторон. Указан порядок действий и последствия.

О своем решении лучше уведомить сотрудников банка заранее. Например, в ВТБ через сайт и формы обратной связи (телефоны и мессенджеры указаны внизу главной страницы).

Отказ от кредита после одобрения заявки

Тут все просто. Заполнение анкеты и подача заявки на кредит в банк ни к чему не обязывают. И сомнений в том, возможно ли воздержаться от взятия кредита, быть не может – однозначно можно. Более того, абсолютно нормальной практикой является ситуация, когда потенциальный заемщик подает заявки сразу в несколько банков, а впоследствии выбирает оптимальный вариант из одобренных заявок, а от остальных предложений отказывается.

Важно! До того момента, когда ваша подпись поставлена под договором, вы ничем не обязаны банку. Вы можете подавать любое количество заявок на кредиты, используя специальные сервисы в Интернете и в любой момент времени отказываться от них

Это никоим образом не сказывается на кредитной истории.

Могу ли я отказаться от оформленного кредита?

Да, практика отказа от кредита с подписанным договором существует. На вашей стороне – правила ст. 807 Гражданского кодекса РФ. В этой статье прописаны особенности оформления договора займов и потребительских кредитов в том числе. Также регулирует такую форму отношений банк – клиент Федеральный закон «О потребительском кредите (займе)». Договор считается заключенным, когда вы получаете от банка деньги. То есть, подписанная бумага – это ещё не всё. До того, как банк перечислит вам деньги или вы заберёте их в кассе кредитной организации самостоятельно, вы можете обратиться к кредитору и заявить о желании расторгнуть договор.

В такой ситуации банк вам не может отказать – на вашей стороне закон. Вам понадобится обратиться в банк, объяснить ситуацию и указать, что вы отказываетесь от кредита на основании Федерального закона. Не забудьте получить документ, который будет подтверждать ваш отказ в кредите, расторжение договора и то, что вы не получали денежные средства.