Как выбирать облигации? На, что обращать внимание?

Существует несколько способов заработка на облигациях. Но, работая только с этими ценными бумагами, достаточно трудно быстро нарастить капитал. Инвестиционные риски растут непропорционально росту доходности. Эмитент, выводящий на биржу бонды с купоном 8 % — гораздо надежнее, чем тот, что предлагает ценные бумаги под 12 %.

На Мосбирже частным инвесторам доступны 4 типа долговых бумаг:

- ОФЗ (облигации федерального займа) ;

- муниципальные «долговые обязательства», подразделяющиеся на муниципальные (район, город) и субфедеральные (субъекты федерации);

- корпоративные, выпускаемые на рынок отечественными компаниями;

- евробонды – ценные бумаги российских эмитентов, но не рублевые, а в иной валюте.

Если инвестор намеревается сохранить свой капитал, компенсировав инфляцию, рекомендую выбрать самую надежную облигацию – ОФЗ.

Если же такие инвестиции должны стать основным источником пассивного дохода (без продажи/покупки и желания заработать на курсовой разнице активов), рекомендую собрать инвестиционный портфель из 6 выпусков государственных долговых обязательств. Но подбирать следует с купоном, выплачиваемым каждые полгода. Тогда можно будет получать процент каждый месяц.

Однако, все перечисленные выше ценные бумаги недоступны без регистрации брокерской компании и открытии торгового счета. Министерство финансов в 2017-м году запустило облигации для физических лиц, так называемые «народные» — ОФЗ-н. Процент доходности по ним выше, чем ставки банковских вкладов.

Таким образом, неквалифицированным инвесторам и обычным гражданам предлагаются инвестиционные инструменты, доступные даже без открытия брокерского счета. Просто, удобно и быстро.

Более того, по последнему выпуску ОФЗ-н (16.07.2020) полагается дополнительная премия. Это позволяет компенсировать необходимость уплаты НДФЛ на купонный доход (13 %).

Минфин намерен таким образом устранить различие в налогообложении ОФЗ-н и обычных ОФЗ. Напоминаю, что при размещении их на индивидуальном инвестиционном счете (ИИС), полагается налоговый вычет.

Чиновники заявляют о намерении упростить покупку физическими лицами «народных облигаций» через удаленные каналы, а не только через офисы банков. Возможно, что вскоре появится маркетплейс от Банка России, что позволит привлечь к инвестированию более молодую аудиторию, активно пользующуюся цифровыми сервисами.

Кредитный рейтинг эмитента

Кредитный рейтинг – это количественная оценка степени надежности эмитента, насколько эмитент способен исполнять свои долговые обязательства. Кредитный рейтинг может быть присвоен любому субъекту, который стремится занять деньги – физическому лицу, корпорации, государственной или провинциальной власти или суверенному правительству. Кредитные рейтинги присваиваются специализированными аналитическими агентствами, самые известные -Standard& Poor’s, Moody’s и FitchRatings.

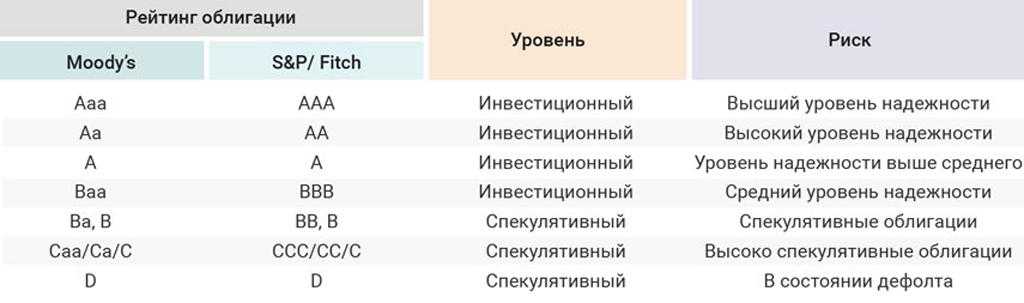

Банк России также ведет реестр российских кредитных рейтинговых агентств. На сегодня в России два агентства – «АКРА» и «ЭкспертРА» — получили статус аккредитованных. Наличие рейтинга от этих агентств учитывается при расчете целого ряда нормативов Банка России. Высокий кредитный рейтинг указывает на сильную возможность погашения кредита в полном объеме без каких-либо проблем; плохой кредитный рейтинг свидетельствует о том, что заемщик имел проблемы с погашением кредитов в прошлом и может следовать той же схеме в будущем. Кредитный рейтинг влияет на шансы организации быть одобренным для данного кредита и получить выгодные условия.

Для физических лиц применяется шкала баллов от 300 до 850. Чем выше, тем лучше.

Для организаций применяются буквы от «А» до «С». «А» — обозначается самую платежеспособную компанию, «С» — наоборот. Считается, что все компании, подпадающие под рейтинг ниже BBB-, торгуют спекулятивными или бросовыми облигациями

Примеры градаций от Fitch:

- ААА (рейтинг наивысшего качества)

- АА+, АА, АА- (рейтинг высокого качества)

- А+, А, А- (рейтинг выше среднего качества)

- ВВВ+, ВВВ, ВВВ- (рейтинг ниже среднего)

- ВВ+, ВВ, ВВ- (рискованные обязательства с признаками спекулятивных)

- В+, В, В- (в высокой степени спекулятивные)

- ССС (очень высокий кредитный риск)

- DDD – в состоянии дефолта

У каждого агентства своя рейтинговая шкала, однако они имеют общие черты. Обычно вся шкала разделяется на два больших диапазона:

- Investment Grade — надежные эмитенты со стабильным финансовым положением и минимальным риском для вложений;

- Junk/ HighYield – эмитенты с высоким уровнем долговой нагрузки или высокой нестабильностью бизнеса. Инвестирование в такие бумаги имеет бОльший риск, включая вероятность дефолта. При этом риск компенсируется более высокой доходностью, чем у бумаг в диапазоне Investment Grade.

Где выбирать облигации?

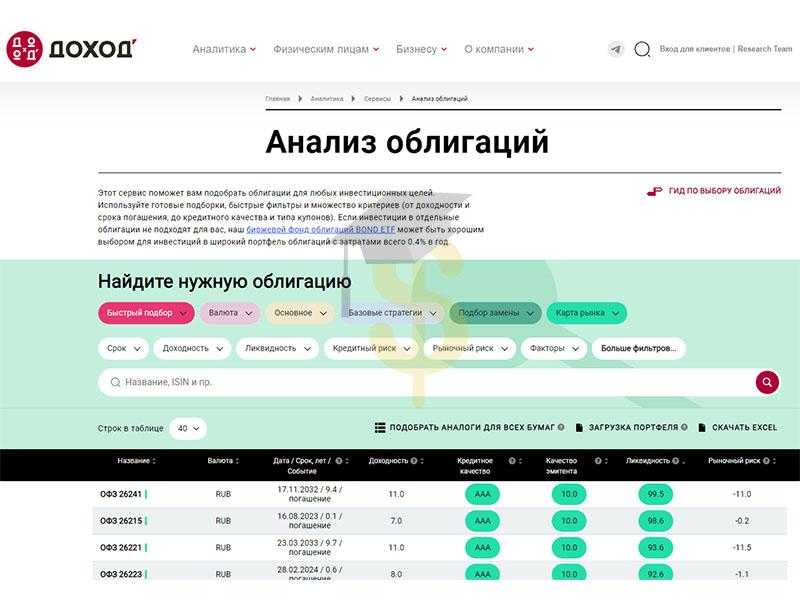

Теперь, когда вы имеете представление как выбрать облигации, пару слов о том, где их можно удобно выбирать, отфильтровывая по нужным вам параметрам. Для этого есть специализированные сайты, например для российских бумаг это:

- bonds.ru;

- rusbonds.ru;

- dohod.ru:

- smart-lab.ru.

Вот так это выглядит на примере одного из сайтов:

В заключение хочу сказать, что портфель облигаций необходимо диверсифицировать так же, как и портфель акций. Не стоит зацикливаться на каком-то одном эмитенте и виде бумаг, даже если они сейчас кажутся вам супернадежными и супердоходными — это всегда повышенные риски. Формируйте свой портфель облигаций из государственных бумаг и корпоративных, краткосрочных и долгосрочных, диверсифицируйте по другим параметрам, и тогда он будет отлично стабилизировать ваш общий инвестиционный портфель.

А если еще и подбирать облигации таким образом, чтобы выплаты купонного дохода осуществлялись ежемесячно, то у вас будет постоянный и стабильный пассивный доход, который вы сможете хорошо планировать, чтобы реинвестировать или использовать на личные цели.

Теперь вы знаете, как выбрать облигации в свой портфель. Желаю всем успешных инвестиций! До новых встреч на Финансовом гении!

Оценить:

Наличие оферты

Часто облигации предусматривают право держателей досрочно продать ее за 100 % от номинала. Это называется оферта, или пут-опцион. Дата оферты известна заранее. Делается это во многом для удешевления заимствования для эмитента: он знает, что на 20 лет деньги ему никто не даст, а на 1 год — да. Но регистрировать каждый год новую облигацию — это дополнительные расходы. Поэтому он регистрирует один выпуск на 20 лет, но прописывает в условиях, что через год инвестор, если захочет, может продать ценные бумаги эмитенту обратно за 100 % стоимости.

Происходит это так. Незадолго до даты оферты (обычно за 1–2 недели) эмитент объявляет условия на следующий период, например новая оферта через два года, новый купон такой-то. Если вас устраивают предложенные условия, то можно ничего не делать и не менять состав портфеля. Если нет — оставляете поручение брокеру на участие в оферте и в определенный день получаете на счет деньги вместо облигации.

Налогообложение облигаций для физических лиц: секреты

Когда удерживается НДФЛ с купона облигаций?

У облигаций, что были выпущены до 01.01.2012 13% НДФЛ с купона удерживает эмитент. Но брокер указывает этот НДФЛ в своем отчете по НДФЛ для клиента. И его можно вернуть через льготы по ст. 218-221 НК РФ. С облигаций, выпущенных после 01.01.2017, НДФЛ с купона удерживается брокером только в случае превышения размера купона ставки ЦБ РФ + 5%

В п. 9 ст. 226.1 НК РФ нет указаний на дату, когда брокер обязан удержать НДФЛ с клиента.

В результате каждый брокер по своему удерживает НДФЛ с купона.

Примеры подобных ситуаций

ВТБ, например, делает это в конце налогового периода при общем расчете НДФЛ по итоговому финансовому результату, либо при выводе денег с брокерского счета или при закрытии ИИС. И это выгодно для клиента, поскольку суммируются убытки и прибыли. Исключение, когда выплаты купонов идут из депозитария ВТБ сразу на банковский счет клиента. Тогда НДФЛ с купона уплачивается сразу. Но его можно вернуть, подав декларацию 3-НДФЛ. УралСиб Брокер сразу уплачивает НДФЛ с купона, игнорируя общий финансовый результат. НДФЛ возвращается также подачей 3-НДФЛ по истечению налогового периода. Промсвязьбанк Брокер делает и так и так. Причем сложно угадать логику взимания НДФЛ с купона или наоборот невзымания 13% НДФЛ с купона и учет НДФЛ только в конце налогового периода по итоговому финансовому результату.

Или что Вам не скажет Эксперт №1 по финансовой грамотности в России. Как не расскажет эксперт по финансам, который 20 лет общался с богатыми людьми, но до сих пор не знает основ налогообложения облигаций для физических лиц. Уточняйте у брокера, кто выплачивает погашение или амортизацию облигации на Ваш банковский счет (если есть такая опция): депозитарий или брокер? Причем любой облигации любой даты выпуска.

Поскольку согласно п. 6. ст. 226.1 НК РФ

Ну и чисто из логики, депозитарий не может знать: купили Вы эту облигацию выше номинала, ниже или по номиналу. У него хранятся только Ваши права владению ею. Поэтому он просто выплатит амортизацию или номинал. Без удержания НДФЛ, даже если облигация была куплена ниже номинала.

Плюсы и минусы такой возможности

С одной стороны это плюс, поскольку Вы получите полностью всю амортизацию. Или весь номинал к погашению. И 13% НДФЛ с положительно разницы между покупкой и погашением (амортизации) с Вас не удержат. То есть у Вас будут дополнительные (сэкономленные на НДФЛ) деньги для Ваших инвестиций или Ваших расходов. С другой стороны это минус, поскольку теперь Вы уже должны самостоятельно (но по окончанию налогового периода, до 30 апреля следующего года) уплатить НДФЛ. Если Вы регулярно подаете 3-НДФЛ по вычетам, то для Вас это, в принципе, не страшно. Главное, держите в голове (а лучше в Дневнике Инвестора) какие облигации Вы купили ниже номинала у такого брокера. И возможно, такой брокер, который гасит или амортизирует облигации через депозитарий, будет более выгоден для Вас в плане оптимизации налогообложения, чем другие брокеры.

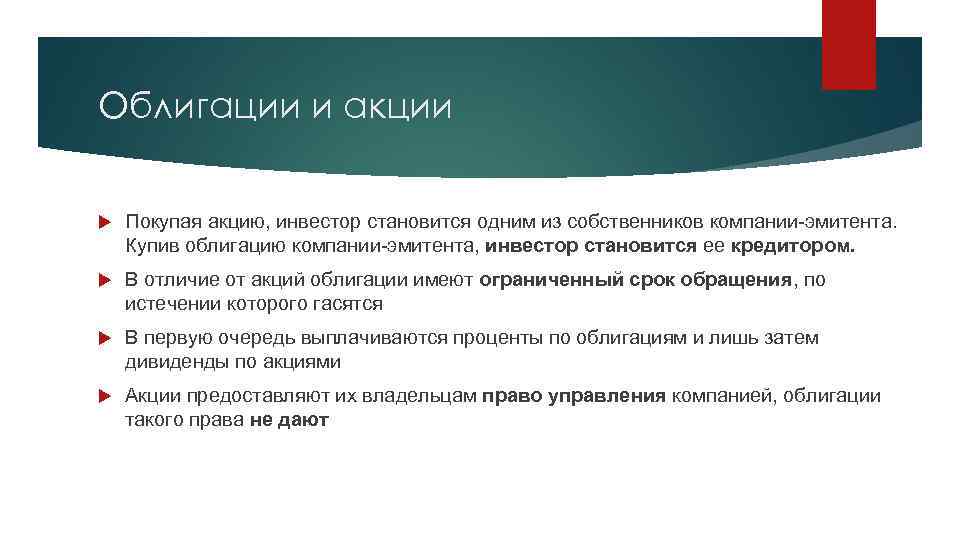

Что такое облигации?

Многие эксперты считают этот вид ценных бумаг оптимальной альтернативой банковским депозитам. В долговых обязательствах государства или компаний работает принцип, подобный вкладам в банке.

Покупается определенное количество облигаций, на тысячу, по номиналу, к примеру. В строго определенный срок эмитент обязуется вернуть эту «тысячу», а также регулярно предоставлять денежное вознаграждение текущему держателю долгового обязательства (купон, накопленные проценты).

Это своеобразный договор займа, по условиям которого:

- Заемщик, а фактически эмитент, берет деньги «в долг» у разных организаций (физических лиц), гарантируя их возврат в определенный срок и с процентами.

- Кредитор инвестирует средства в привлекательные активы, рассчитывая получить доход и от роста котировок, и от обещанного эмитентом процента по облигациям.

- Эмитентом может выступать далеко не каждая организация.

Облигации обращаются на бирже. Они продаются и покупаются. Инвестиции в бонды предоставляют их владельцу гораздо большую свободу для маневра, чем банковский вклад. Ведь, при его досрочном закрытии, финансовая организация не выплачивает вкладчику накопленных процентов.

Бонды можно продать в любой момент. К примеру, появилась перспектива заработать на акциях или на Forex-рынке. Для этого срочно нужны деньги. Можно быстро продать акции, не потеряв проценты. К тому же, все сделки можно провести, используя один брокерский счет.

Более того, облигации могут использоваться в качестве залога при маржинальной торговле. Благодаря этому брокер предоставляет кредитное плечо для краткосрочных сделок по акциям.

Выпускаемые эмитентом бонды не имеют физической формы, они «существуют» только в электронном виде. После их покупки, инвестор вносится в депозитарий (реестр держателей ценных бумаг).

Обращение облигаций на рынке сопровождается использованием ряда терминов, которые необходимо знать:

- Номинал (номинальная стоимость облигаций) — первоначальная цена бонда при выводе его на биржу. Указана на ценной бумаге. Эмитентом гарантируется выкуп всех облигаций по номиналу в определенный срок (дата погашения).

- Рыночная стоимость — это чистая цена облигации на бирже, отражаемая в процентах к номинальной. К примеру, 105 % означает превышение на 5 %. А 95 % — свидетельствует о наличии дисконта в 5 %.

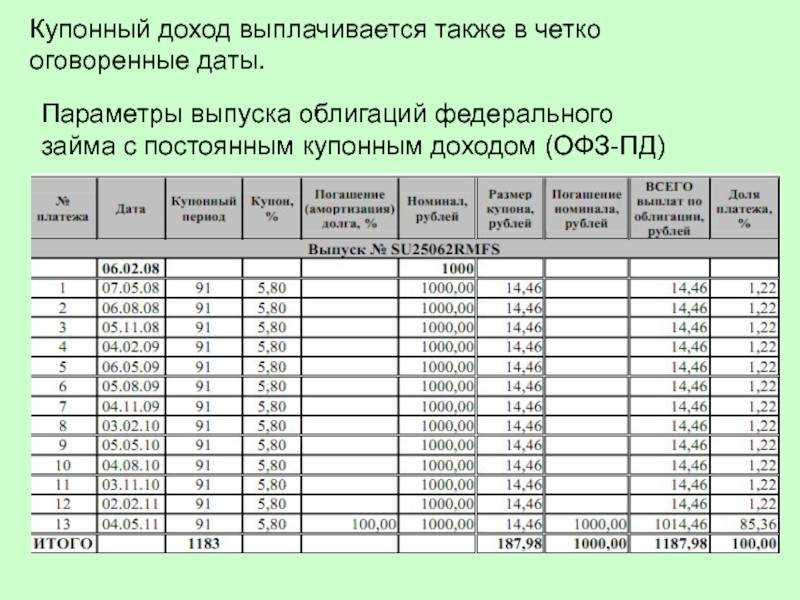

- НКД — накопленный купонный доход облигации (купон) по процентам с даты выплаты последнего вознаграждения. В тот момент, когда производится выплата, этот показатель обнуляется.

Облигации постоянно находятся в обращении на фондовом рынке. Как и у любой ценной бумаги, их котировка меняется. Это зависит от геополитических и экономических факторов, политики Центробанка.

Даже на фоне доминирующего на рынке негатива, государственные бонды остаются вполне ликвидными. Их можно продать по рыночной стоимости, получив купон за срок, который прошел с выплаты последнего вознаграждения.

К сожалению, если облигации продаются с дисконтом, превышающим процентную доходность, можно потерять часть денег. Это бывает, но редко.

Sb17R

Возможно, с более долгосрочными инвестициями ситуация выглядит иначе. Если 12 августа 2022 года приобрести облигации Сбера с погашением в октябре 2023 года, то за каждую бумагу придётся отдать 1 004,81 рубля:

Облигации Сбербанка с погашением в октябре 2023 года. Фото: «Выберу.ру»

Если приобрести 100 облигаций, то затраты составят 100 481,26 рубля:

До октября 2023 года Сбербанк выплатит купоны в размере 28,42 рубля за облигацию три раза. При этом одна из выплат будет меньше — из ближайшего купона нужно вычесть накопленный купонный доход:

В октябре 2023 года владелец 100 облигаций Сбера получит 106 871 рубль:

Доход до уплаты налога составит 6 389,74 рубля. Чистая прибыль — 5 559 рублей. Теперь вспомним, что годовой Альфа-Вклад принесёт доход в размере 7 496 рублей.

Но не спешите отказываться от облигаций навсегда. Во-первых, доходность ценных бумаг Сбера, как и ставки по вкладам, — самая низкая на рынке. Есть облигации других компаний с более привлекательными купонами. Во-вторых, ставки по вкладам ещё не сильно просели — впереди дальнейшее снижение. Возможно, тогда даже облигации Сбербанка покажутся манной небесной. В-третьих, долговые бумаги хорошо покупать, когда они упали в цене. Но здесь нужно быть предельно осторожными: если облигация стоит ниже 70% от номинала, скорее всего, компания, выпустившая их, находится в очень сложном положении. Лучше не рисковать. В-четвёртых, можно покупать облигации с индивидуального инвестиционного счёта и получать налоговые вычеты (либо до 52 000 рублей в год, либо освобождение от уплаты налога с доходов).

Как выбрать бумагу для покупки

Облигация должна удовлетворять двум принципам:

- Доходность к погашению и процентный риск. Высокая доходность всегда привлекательна, но не стоит забывать и про сроки погашения. Чем он дольше, тем выше стоимость ценной бумаги при изменении процентной ставки. Это означает риск нереализации запланированной доходности, если облигация продается до погашения.

- Надежность. Компания, которая выпускает ценную бумагу, должна иметь хорошие показатели, как сейчас, так и в перспективе. Это гарантирует выплату обязательств.

Платится ли налог на прибыль с облигаций

В одном случае облигации облагаются налогом, а в другом нет. Сейчас поясню. Доход от курсовой стоимости облагается вне зависимости от того, какого вида ценная бумага. К примеру, вы приобрели облигацию за 1500 рублей, а продали за 1600 рублей, на разницу, то есть, на 100 рублей, начисляется налог.

Что касается купонного дохода, здесь тоже не все так просто. С государственных облигаций ОФЗ налог на купоны не удерживается. С корпоративных – да, только если они не были размещены в период с 01.01.2017 по 31.12.2020 года.

Когда лучше покупать облигации: до или после выплаты купона

Если же деньги лежат под такую же доходность, что дает ОФЗ, я не вижу разницы, когда покупать – сразу или ждать погашения.

Типы высокодоходных облигаций

Сразу скажу, что не надо путать такие ценные бумаги с высоким купоном с длительным сроком оборота, которые, в среднем, в год в валюте дают до 7-8%. Высокодоходные прямо связаны с риском банкротства эмитента, но привлекают высоким процентом. На Западе инструмент востребованный более 30 лет, на российском рынке только набирает обороты. Как правило, высокодоходными называют инструмент, который приносит в год от 11%, но в каждой стране есть свои собственные «пороги». На экономических и финансовых форумах инвесторы говорят о том, что выбрать можно подходящий вариант с учетом типа эмитента и, соответственно, доли риска:

- Облигации федерального займа, о которых довольно много рассказано на https://www.gq-blog.ru

- Субфедеральные для привлечения средств в бюджет разных регионов

- Корпоративные, связанные с определенными брендами, корпорациями

Облигации федерального займа (ОФЗ)

Из всех этих видов ОФЗ считается более стабильными, но при этом столь сложная экономическая ситуация может негативно повлиять на показатель прибыли и тот факт, что деньги вовсе будут выплачены вкладчиками. В случае, если государство объявит себя банкротом, перестанет получать помощью фондов и от других стран, ситуация вполне реальная

Предлагаю остановить внимание на ценных бумагах от государства:

- ОФЗ-26221-ПД. с доходом 6,77%, по1 088 руб. и погашением 23.03.2033 г.;

- ОФЗ-26225-ПД. под 6,77% за 1 051,90 руб. — дата погашения 10.05.2034 г.;

- ОФЗ-26218-ПД. с прибылью 6,73%, стоимость 1 149 рублей, срок погашения 17.09.2031 г.

Субфедеральные

Второе название — муниципальные. Принцип работы аналогичный, как описанный выше, но деньги берет в заим, выпуская долговые расписки, не целое государство, а определенная области, регион, как правило, после природных катастроф или для разработки недр. Доходность по ним лучше, чем по ОФЗ и может доходить до 10%, что гораздо выше ставки по банковскому депозиту. Основной недостаток работы с такими ценными бумагами — их практически нет на рынке, следовательно, спрос на них также минимален

Рекомендую остановить внимание на таких:

- Ярославская Обл-35014-об. — 8,78%, стоимость 887,68 руб, срок погашения 19.05.2023 г.;

- Хакасия Респ-35006-об. — 7,88%, стоимость1 102 руб., которые будут погашены 02.11.2023 г.;

- Саратовская область-35001 с прибылью 7,75% за1 018 руб. со сроком погашения 20.11.2024 г.

Корпоративные

Найти такие высокодоходные облигации на ММВБ не составит труда. Их эмитенты — акционерные общества, в целом юридические лица, привлекающие средства от физических, чтобы развиваться. Это «голубые фишки», которые выпускаются высоколиквидными компаниями. Но не всегда все так гладко и ровно, вспомнить хотя бы историю с акциями Трансаэро.

Сначала они выросли в цене на 70%, затем компанию в 2015 году объявили банкротом, следом рассматривался вариант погашения долгов акциями, а в сентябре 2017 года на Московской бирже вовсе были остановлены торги этими ценными бумагами. Не всегда корпоративными будут именно облигации известных брендов. Достаточно посмотреть весь список, а именно высокодоходные сразу будут замечены благодаря таким критериям:

- о компании мало что известно, на рынке она короткое время;

- анонсированная доходность, существенно превышающая рыночную ставку;

- невысокий кредитный рейтинг, получать с ними можно до 11–13% в год.

Чем облигации отличаются от вкладов?

Цель. Делая вклад, мы в первую очередь хотим уберечь деньги от инфляции, т.е. цель – сбережения. Облигации – это инвестиции, которые могут приносить более высокий доход, чем вклады.

Место. Вклад можно сделать только в банке. Облигации могут выпускать не только банки, но и другие компании, а также государство.

Гибкость. Вклад может быть краткосрочным и долгосрочным, проценты начисляются каждый месяц, если он отзывный – деньги можно забрать в любой момент. Для облигаций чаще характерны длительные сроки размещения, выплата дохода раз в 3-6 месяц, могут быть ограничения по досрочному погашению бумаг.

Риски. Банковские депозиты застрахованы государством, возврат денег гарантирован в любом случае. По облигациям такой гарантии нет, банкротство эмитента может привести к потере сбережений.

Кто выпускает высокодоходные облигации

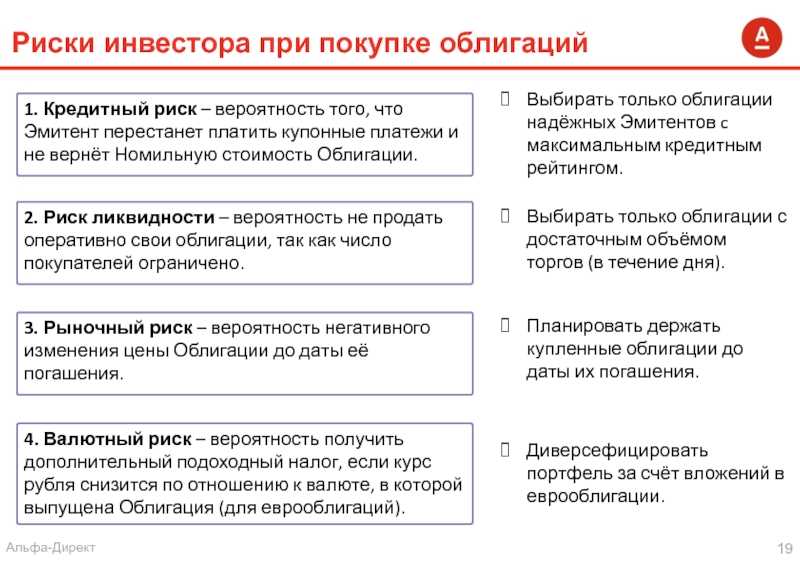

Для этого требуется опыт на фондовом рынке и умение читать финансовые показатели. Подробнее обо всех нюансах налога с дохода по инвестициям можно прочитать в нашем налоговом гайде. Из‑за низкой ликвидности есть вероятность, что в нужный момент вы не сможете найти тех, кто захочет купить у вас облигации. Рейтинг категории А присваивают самым надежным эмитентам — например, государству или крупным компаниям.

Поэтому может получиться, что даже при продаже долларовых облигаций себе в убыток в рублях вы все равно получите прибыль — с нее нужно будет заплатить налог. Когда инвестор получает доход от своих операций на бирже, у него возникает необходимость заплатить налог с такого дохода. Для наших читателей мы составили подборку высокодоходных облигаций на Мосбирже. Например, на сайте «Эксперт РА» опубликован кредитный рейтинг долговых инструментов и описание категорий. Однако они связаны с риском, и нужно научиться правильно выбирать ценные бумаги. Подход к формированию портфеля немного отличается от того, как вы выбираете традиционные облигации или акции.

Нужно иметь в виду, что из‑за разных методик расчета рейтинги одной и той же компании от разных агентств могут отличаться. Подробнее про все нюансы торговли облигациями можно прочитать в нашем гайде.

Дефолт может произойти у эмитентов с любым уровнем кредитного рейтинга. Например, у облигации с рейтингом BB вероятность дефолта выше, чем у облигации с рейтингом А. Например, вы хотите продать 50 облигаций компании Х по цене 1000 ₽. Но другие участники торгов готовы купить только 20 облигаций, причем по цене 990 ₽. Остальные 30 ваших облигаций инвесторы готовы купить только по 850 ₽.

Отсутствие рейтинга означает, что ни одно рейтинговое агентство не оценило кредитные риски эмитента, поэтому риск вложения в такие бумаги можно оценить только самостоятельно. Российские рейтинговые агентства составляют кредитный рейтинг облигаций — способность эмитента своевременно удовлетворять требования инвесторов в полном объеме. На основе анализа документов агентство относит облигации к одной из рейтинговых категорий. Если компания не может получить кредит в банке, она привлекает деньги из других источников, например, выпускает облигации. Инвестор покупает бумаги такого эмитента и рискует не вернуть вложенные средства.

Однако, если вы продадите облигацию раньше даты погашения, реальная доходность может оказаться ниже 15%. Так происходит, потому что на доходность влияет цена продажи — она может отличаться от номинала, даже если эмитент добросовестно выплачивал все купоны. На рынке облигаций можно купить облигации федерального займа и иметь возможность получать 5–6% годовых, а можно купить облигации коммерческих компаний с потенциальной доходностью до 12–14%. Как понять, стоит ли инвестировать в высокодоходные облигации, — в этой статье.

Топ-10 самых надежных

Я собрал самые ликвидные облигации с максимальным объемом сделок за неделю к 18.10.19.

| Выпуск | Дата погашения | Доходность к погашению, % год. | Объем торг. за неделю, млн RUB | В обращении, млн RUB |

| РЖД-001P-05R | 01.02.2033 | 7,28 | 1 722,54 | 20000 |

| МТС-001P-10 | 25.06.2025 | 7,22 | 1 539,29 | 15000 |

| Роснефть-9-боб | 28.11.2024 | 7,29 | 1 203,11 | 20000 |

| ГПБ-001Р-11Р | 01.07.2024 | 7,31 | 1 026,43 | 10000 |

| ГазпромКапитал-БО-001Р-02 | 11.07.2024 | 7,18 | 744,79 | 15000 |

| Газпром капитал-4-боб | 15.02.2028 | 7,23 | 650,37 | 10000 |

| Почта России-001Р-02-боб | 11.05.2027 | 6,45 | 512,39 | 5000 |

| БКЕ-001Р-02-боб | 23.04.2022 | 7,35 | 506,62 | 15000 |

| ИКС 5 Финанс-001P-06-боб | 07.09.2034 | 7,23 | 504,02 | 10000 |

| РЖД-001P-07R | 26.05.2033 | 7,11 | 494,14 | 10000 |

Как работают облигации

Вот три основных понятия, с которыми вы столкнётесь при работе с облигациями.

Номинал — сумма, которую берут у инвестора в долг. Её выплачивают, когда срок облигации закончится, то есть когда наступит дата погашения.

Купон — это процент по облигациям. Его выплачивают периодически — например, раз в квартал или раз в полгода.

В отличие от срочного банковского вклада, проценты по купонам не сгорают, если продать облигацию досрочно. Инвестор всё равно получит купоны за время пользования бумагой — проценты, которые уже накопились, но ещё не выплачивались. Это называется накопленным купонным доходом.

Рыночная цена — сумма, за которую можно купить облигации на бирже.

Рыночная цена может отличаться от номинала — это зависит от спроса на бумагу. А спрос будет зависеть от ряда условий: интереса инвесторов к компании, состояния экономики и состояния самой компании.

Обычно в первый день обращения облигации рыночная стоимость не отличается от номинальной. Допустим, номинал бумаги — 1000 рублей. В первый день торгов её можно будет купить за 1000 рублей. Дальше стоимость будет меняться.

Например, в 2021 году рейтинговое агентство «Эксперт РА» понизило рейтинг «Роснано» c максимально высокого до среднего уровня надёжности из-за проблем с долгами. Стоимость облигаций компании упала ниже номинальной на 11,24%, и они до сих пор торгуются дешевле номинала.

Стоимость облигаций упала из-за проблем с долгамиСкриншот: Мосбиржа / Skillbox Media