Стоимость кредитной карты

Сколько стоит иметь кредитную карту? Довольно дорого. Помимо процентов по долгам, мы должны учитывать дополнительные сборы:

- единовременный платеж за выдачу основной карты

- единовременный платеж за выдачу дополнительной карты

- годовая или ежемесячная плата за получение карты

- страховой взнос (обычно необязательный)

- плата за превышение лимита карты

- плата за изменение даты платежного цикла

- плата за выдачу дубликата карты

- сборы, связанные с деятельностью по взысканию задолженности, если мы задерживаем погашение задолженности

В общей сложности мы можем заплатить до нескольких тысяч рублей в год за владение кредитной картой, независимо от того, используем мы её или нет! К счастью, некоторые сборы могут быть отменены, если мы проведем соответствующее количество транзакций в течение месяца или потратим определенную сумму с помощью кредитной карты.

Недостатки

Недостатки кредитной карты

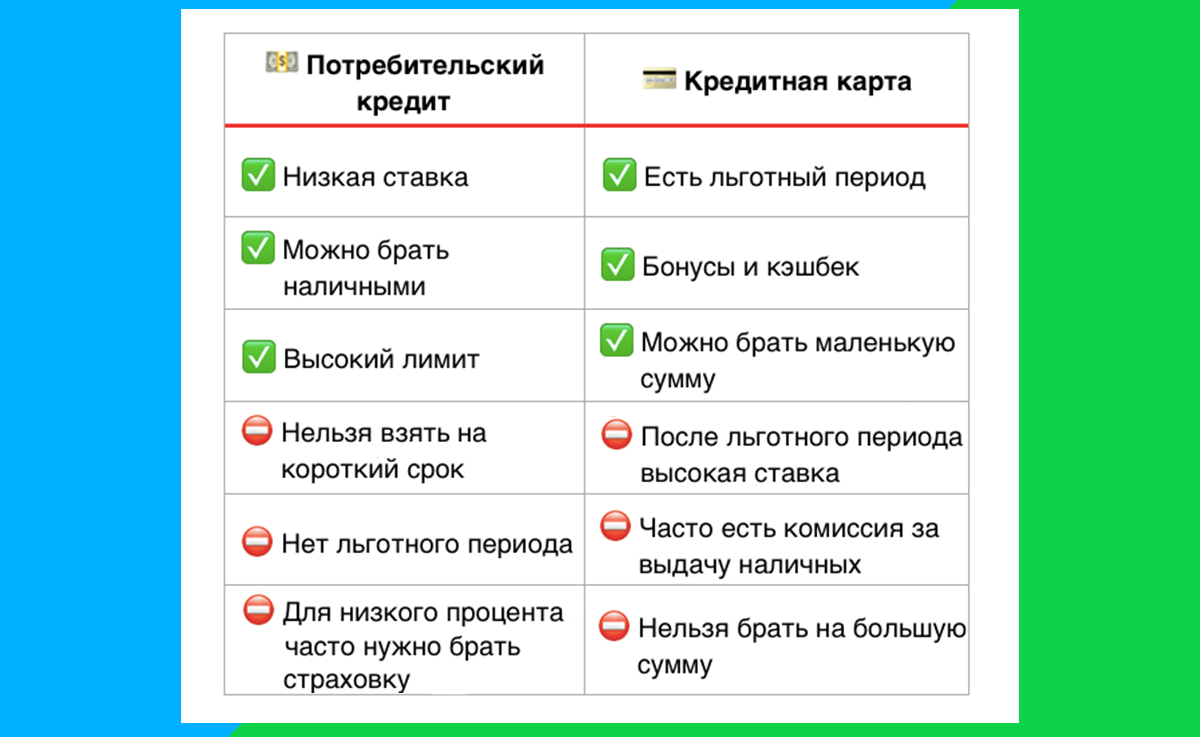

- Высокая ставка. По сравнению с кредитами кредитные карты обходятся в 1,5–2 раза дороже.

- Плата за обслуживание. Большинство кредиток предусматривают плату за обслуживание. В зависимости от класса карты (Standart, Gold, Premium), оно обойдется в 300–3 000 ₽.

- Небольшой кредитный лимит. Как правило, он в 2–3 раза ниже, чем сумма кредита.

- Комиссия за снятие наличных. Обналичивать деньги невыгодно, ведь за это банк-эмитент списывает 1–6% от суммы.

- Путаница с внесением платежей. Не всегда понятно, когда льготный период начинается и заканчивается. Но этот недостаток легко устранить, изучив кредитный договор.

Недостатки кредита

- Процент начисляется на всю сумму, независимо от того, сколько денег было потрачено.

- Фиксированный срок. Долг нужно вернуть через этот период в полном объеме. За просрочку платежа банк начисляет штраф, а услугу «Кредитные каникулы» предоставляет лишь по веским причинам.

- Кредит не возобновляется. Вернув долг в полном объеме, воспользоваться кредитом снова нет возможности. Придется оформлять новый.

- Досрочное погашение возможно, но выполнить его сложно. Требуется лично явиться в отделение банка, написать заявление и дождаться его одобрения.

Что лучше взять — кредит или кредитную карту

- Цель — масштабная. Например, обучение или ремонт. В рамках кредита банки предоставляют крупные суммы.

- Вы не планируете тратить больше, чем изначально задумали.

- Деньги вам нужны на длительный период.

Что выгоднее взять — кредит или кредитную карту

- Хотите создать кредитную историю или улучшить существующую.

- Запланировали мелкие траты и деньги вернете до окончания льготного периода.

- Совершаете преимущественно безналичные транзакции.

- Хотите сформировать запас денежных средств для путешествия.

Что проще оформить

- уровень дохода;

- кредитную историю;

- закредитованность;

- трудовой стаж на последнем месте работы и т. д.

От параметров претендента, во-первых, зависит решение банка, а, во-вторых, размер кредита и другие условия кредитования.

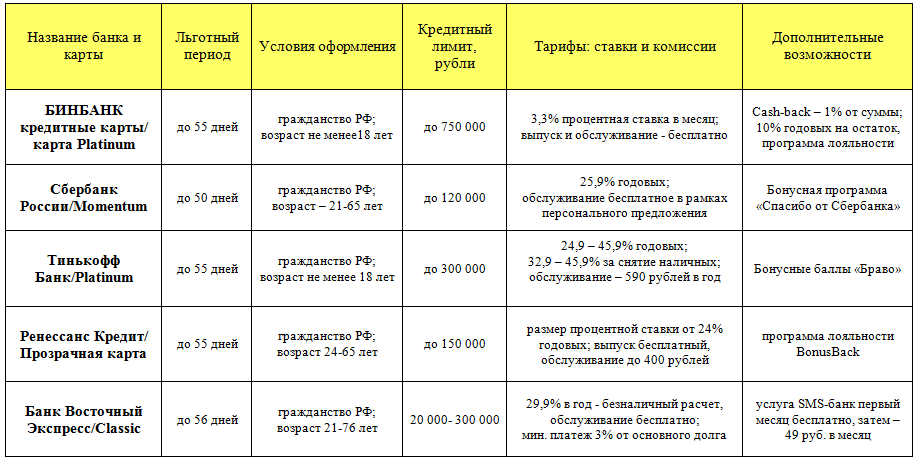

- 100 дней без процентов

- Банк: Альфа-Банк

- Льготный период: 100 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Карта возможностей

- Банк: ВТБ

- Льготный период: 110 дней

- Кредитный лимит: 1 000 000 рублей

- ️ Получить карту

- 110 на ВСЁ!

- Банк: Локо-Банк

- Льготный период: 110 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- Платинум

- Банк: Тинькофф

- Льготный период: 55 дней

- Кредитный лимит: 700 000 рублей

- ️ Получить карту

- Просто кредитная карта

- Банк: Ситибанк

- Льготный период: 180 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 365

- Банк: Ренессанс Кредит

- Льготный период: 55 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 120 дней

- Банк: Банк Открытие

- Льготный период: 120 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Citi Select

- Банк: Ситибанк

- Льготный период: 50 дней

- Кредитный лимит: 300 000 рублей

- ️ Получить карту

- 110 дней

- Банк: Райффайзенбанк

- Льготный период: 110 дней

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Cashback

- Банк: МТС Банк

- Льготный период: 111 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Opencard

- Банк: Банк Открытие

- Льготный период: 55 дней

- Кредитный лимит: 500 000 рублей

- ️ Получить карту

- Наличная

- Банк: Райффайзенбанк

- Льготный период: 52 дня

- Кредитный лимит: 600 000 рублей

- ️ Получить карту

- МТС Деньги Weekend

- Банк: МТС Банк

- Льготный период: 51 день

- Кредитный лимит: 299 999 рублей

- ️ Получить карту

- МТС Деньги Zero

- Банк: МТС Банк

- Льготный период: 1 115 дней

- Кредитный лимит: 150 000 рублей

- ️ Получить карту

| Карта | Банк | Льготный период | Кредитный лимит |

|---|---|---|---|

| 100 дней без процентов | Альфа-Банк | 100 дней | 500 000 рублей |

| Карта возможностей | ВТБ | 110 дней | 1 000 000 рублей |

| 110 на ВСЁ! | Локо-Банк | 110 дней | 300 000 рублей |

| Платинум | Тинькофф | 55 дней | 700 000 рублей |

| Просто кредитная карта | Ситибанк | 180 дней | 300 000 рублей |

| 365 | Ренессанс Кредит | 55 дней | 300 000 рублей |

| 120 дней | Банк Открытие | 120 дней | 500 000 рублей |

| Citi Select | Ситибанк | 50 дней | 300 000 рублей |

| 110 дней | Райффайзенбанк | 110 дней | 600 000 рублей |

| МТС Cashback | МТС Банк | 111 дней | 500 000 рублей |

| Opencard | Банк Открытие | 55 дней | 500 000 рублей |

| Наличная | Райффайзенбанк | 52 дня | 600 000 рублей |

| МТС Деньги Weekend | МТС Банк | 51 день | 299 999 рублей |

| МТС Деньги Zero | МТС Банк | 1 115 дней | 150 000 рублей |

Кэшбэк за покупки

Часто кредитные карты предлагают кэшбэк – определенный процент от потраченной суммы. Например, карта All Airlines Тинькофф Банка позволяет вернуть до 10% от суммы покупки в виде миль, а Универсальная карта Азиатско-Тихоокеанского банка начисляет 1,5% баллами, которые можно конвертировать в рубли.

Кроме этого, по кредитным картам можно получать скидки и бонусы за покупки у партнеров банка, а также распространять рассрочку на покупки в партнерских магазинах.

Что легче получить: кредит или кредитную карту?

Обычно получить кредитную карту проще, чем получить потребительский кредит. Требования к заемщикам для кредитных карт не так строги, а для оформления необходимо предоставить меньше документов. Часто для получения кредитной карты с небольшим кредитным лимитом достаточно лишь паспорта. В то же время, для получения потребительского займа обычно требуется подтверждать доходы справкой о зарплате или выпиской из пенсионного фонда.

Когда следует выбрать кредитную карту, а когда — потребительский кредит?

При выборе финансового продукта лучше полагаться на собственные потребности. Если вам нужна большая сумма сразу — например, для крупной покупки или погашения долга, то целесообразнее оформить потребительский кредит. Кроме того, кредит окажется более выгодным, если планируется его погашение займет больше времени, чем продолжительность льготного периода кредитной карты.

Кредитную карту рекомендуется использовать для ежедневных покупок или для покупок в специализированных магазинах, за которые можно получить кэшбэк. Кроме того, кредитная карта может быть полезна для получения дополнительной выгоды. Если зарплата будет переводиться на накопительный счет или вклад под проценты, а повседневные покупки будут осуществляться с помощью кредитной карты и задолженность будет погашаться в течение льготного периода, это позволит заработать и на процентах, и на кэшбэке.

Кредитная карта – кому это нужно

У кредитных карт есть как сторонники, так и противники. И правы обе стороны. Тем не менее, кредитная карта – это всего лишь инструмент, и владелец может извлечь как пользу, так и вред.

В общем, если вы умело используете её (следите за датой погашения, всегда погашаете всю задолженность по отчету, не получаете наличные через банкомат), тогда наличие кредитной карты может быть большим преимуществом.

Чтобы реально использовать дополнительные деньги бесплатно, мы должны иметь большую дисциплину и не поддаваться «уникальным» акциям и возможностям. Кредитная карта будет полезна для нас, но только если мы будем использовать её с умом.

Преимущества использования кредитной карты

Тут все очевидно. Если у вас зарплата только послезавтра, а скидки на какой-нибудь товар сгорают уже сегодня, то кредитка легко решит этот вопрос.

Вы покупаете этот товар по скидке за счет банка, потом возвращаете долг в платежный период и все. Никаких процентов и переплат, выгода не упущена. Наоборот, вы приобрели нужный товар по скидке и сэкономили.

Если пользоваться кредитной картой с головой, то вы получите только плюсы и выгоды. Как если бы тратили свои деньги.

Главное понять процесс и вовремя возвращать долги. Ну и не усердствовать в покупках с кредитки, иначе долг набежит, а расплатиться потом будет проблематично.

Выделим все преимущества кредитки:

В чем преимущества кредита наличными?

Если говорить о плюсах потребительского кредитования, то, несомненно, стоит отметить процентную ставку. Она относительно небольшая, если сравнивать с карточками. И если вам нужно получить единовременно крупную сумму на длительный срок, то выгоднее брать именно кредит наличными, т.к. у него будет меньшая переплата.

Также многие заемщики отмечают удобство такого кредитования. У вас есть перед глазами график погашения, вы четко знаете, в какую дату и сколько вам нужно внести. А если захотите сделать досрочное погашение, то вам пересчитают долг, и назначат новый график.

Из минусов – часто навязывают страховку, более сложная процедура оформления, надо собрать бумаги с работы. Для небольших сумм не подходит, многие банки просто не выдают суммы менее 30-50 тысяч рублей.

А вот для больших покупок он идеален. Вы можете запросить до 1-3 миллионов рублей на личные нужды, например, на проведение ремонта или покупку авто, а если будет присутствовать залог, то вы получите до 50-70% от его оценочной стоимости.

Подытожим: брать именно кредит лучше тогда, когда у вас запланированы крупные расходы, и вам нужно четко знать, какую сумму вам нужно будет платить ежемесячно. При небольшом, но стабильном доходе лучше выбирать аннуитетные платежи, которые не сильно бьют по бюджету.

Минусы кредитной карты, которые выделяют пользователи

Из них заслуживают внимания следующие:

- проценты по ним всегда выше стандартной ставки по обычному нецелевому банковскому продукту, это главное невыгодное отличие кредитной карты от кредита;

- лимит более ограничен, поэтому крупные суммы доступны только надежным клиентам с высокой платежеспособностью;

- необходимость внесения платы за обслуживание по отдельным продуктам. Обычно это карты премиум класса с большим лимитом;

- в случае нарушения условий соглашения заемщик обязан погасить не только проценты за пользование средствами, но и примененные в отношении него штрафные санкции;

- взимание комиссионного сбора за обналичивание кредитного лимита, а также по отдельным операциям, связанным с переводом средств;

- риск стать жертвой мошенников.

Какой продукт получить проще?

Если оценивать простоту оформления потребительского кредита или кредитной карты, особенной разницы мы не заметим. Сейчас легко взять то и другое, нужно лишь выполнить минимальные требования банка. Обычно кредиторы просят предоставить справку о доходе и подтвердить трудоустройство. Рассмотрение кредитной заявки занимает немного времени, обычно уже на следующий день клиент узнает решение.

Если вам нужно получить крупную сумму, лучше взять кредит наличными. Дело в том, что кредитные карты с серьезным лимитом одобряются редко. Для небольших покупок рекомендуется использовать кредитку, особенно если вы оплачиваете их безналичным способом. К тому же, карточки чаще одобряют именно из-за маленьких сумм. Финансовые эксперты советуют взять кредитную карту, на которой будет лежать не более 3-4 ежемесячных окладов.

Кредит или кредитная карта: что выгоднее взять

Потребительский кредит лучше использовать для крупных трат, например, на следующее:

- покупка транспортных средств;

- ремонт или строительство;

- образование.

Для покупки автомобиля желательно выбрать целевой вид кредитования. У многих банков он дешевле. Но если его не одобрили, лучше выбрать потребительский.

На образование также можно получить целевые кредиты с пониженной ставкой. Но не все банки участвуют в ней, кроме того, для участия необходимо соответствовать повышенным требованиям.

Обратите внимание!

Кредитная карта может быть удобным инструментом для начала или улучшения кредитной истории

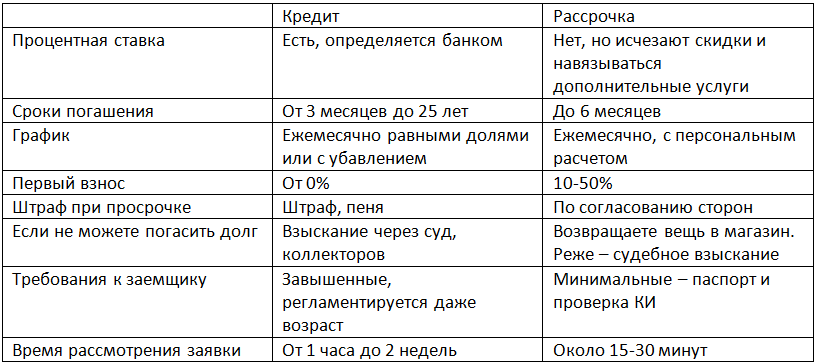

В чем схожесть и различия?

Многие наши читатели уверены в том, что кредитка и потребительский займ – это практически одно и то же, просто в первом случае деньги дают на «пластике», а во втором – в виде наличных. С одной стороны это верно, т.к. оба продукта дают вам возможность совершать расходные операции свыше тех средств, которые у вас есть, но так ли они похожи?

На самом деле, эти услуги очень разнятся, начиная от тарифов, и заканчивая способом использования. Давайте сначала разберем, в чем они похожи:

- Можно получить деньги взаймы, чтобы купить товары или услуги, которые вам не по карману,

- Вы возвращаете долг частями или полностью, по возможностям,

- Есть кредитный договор, в котором прописываются все условия использования деньгами и их возвращение,

- Есть процентная ставка, сумма долга, срок возврата,

- Прописаны штрафные санкции за просрочку.

На этом, собственно, похожие моменты заканчиваются. Чем они различны:

- У кредита есть четкий график погашения, а у карточки нет,

- Потребительский займ погашается аннуитетными или дифференцированными платежами, а карточка – минимальными платежами, или посильной для заемщика суммой,

- Кредит действует четко ограниченное время, вам дают определенную сумму, которую вы тратите здесь и сейчас. Когда все вернули – кредит закрывается, и если нужен еще, то его надо заново оформлять. Кредитку же можно продлевать практически неограниченное число раз, и пользоваться тогда, когда вам это нужно. Как только внесете потраченную сумму, лимит снова восстанавливается.

Давайте разберем на конкретном примере, например, по продуктам Сбербанка:

| Услуга | Кредит наличными | Кредитная карта |

| Сумма | До 10.000.000 рублей | До 3.000.000 |

| Процентная ставка | От 12,9% до 19,9% годовых | От 21,9% до 23,99% |

| Срок действия | До 20 лет | До 3 лет |

| Беспроцентный срок | нет | До 50 дней |

| Плата за обслуживание | бесплатно | До 12.000 рублей |

| Бонусная программа | нет | есть |

| Получение наличных | бесплатно | С комиссией от 3%, не менее 390 рублей |

| Возраст заемщика | От 18 лет | От 21 года |

Как видите, в каких-то параметрах выигрывает карточка, а где-то – получение классического займа. Здесь нужно проводить более детальную оценку, с учетом именно тех параметров, которые вам важны.

Когда лучше взять кредит

Так как проценты начисляются на всю сумму долга, оптимально брать кредит в тех случаях, когда регулярно снимаются наличные или нужна большая сумма одномоментно на крупную трату, например нужно вернуть долг или расплатиться за ремонт дома с бригадой.

Нужна большая сумма надолго

Потребительский кредит пригодится на расходы, которые планируются заранее, например на обучение, ремонт, покупку мебели, лечение, организацию торжества. Если сумма известна заранее, она значительно больше, чем две месячные зарплаты, и деньги получится вернуть только через несколько лет, то подойдет потребительский кредит.

Например, человек планирует оплатить стоимость ремонта по составленной смете и купить мебель. Ему нужно 700 000 ₽. В этом случае целесообразнее взять кредит на несколько лет и платить равными частями согласно графику. Переплата по кредиту будет ниже, чем если он выберет кредитку, из-за разницы в механизмах и большом сроке использования заемных средств. В этом случае он не запутается в платежах, постепенно выплатит весь долг и будет заранее знать, когда у него последний платеж.

Некогда разбираться в условиях льготного периода

Это еще один случай, когда лучше взять потребительский кредит и спокойно снимать наличные, если будет нужно. С кредитных карт тоже можно снять наличные, но для этого нужно выбрать такой тариф, который позволит снимать деньги без комиссии. А еще лучше, если снятие наличных подпадает под условия льготного периода.

Основные требования для получения ссуды:

- Обязательное гражданство и прописка.

- 2 подтверждающих личность документа.

- Справка о доходах для подтверждения платежеспособности.

- Документы на обеспечение, если это требуется по договору.

Часто банки проверят кредитную историю заемщика. Если клиент отказывается предоставлять сведения, то ему могут быть предложены повышенная процентная ставка, более жесткие условия кредитования, либо банк откажет в выдаче кредита.

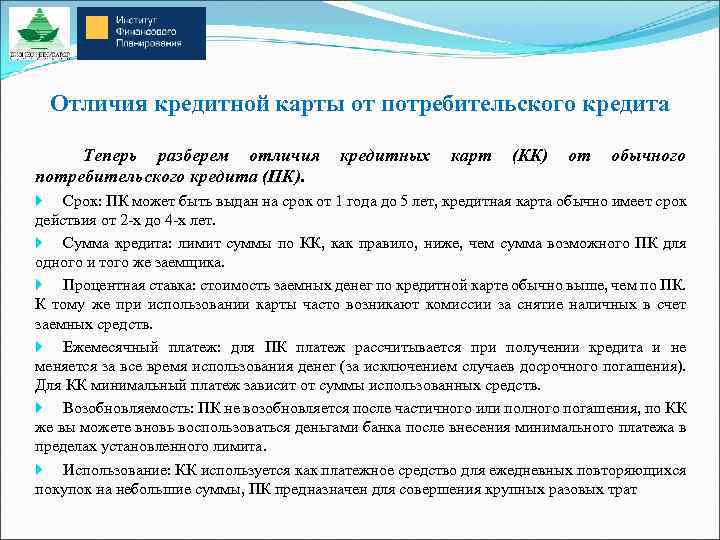

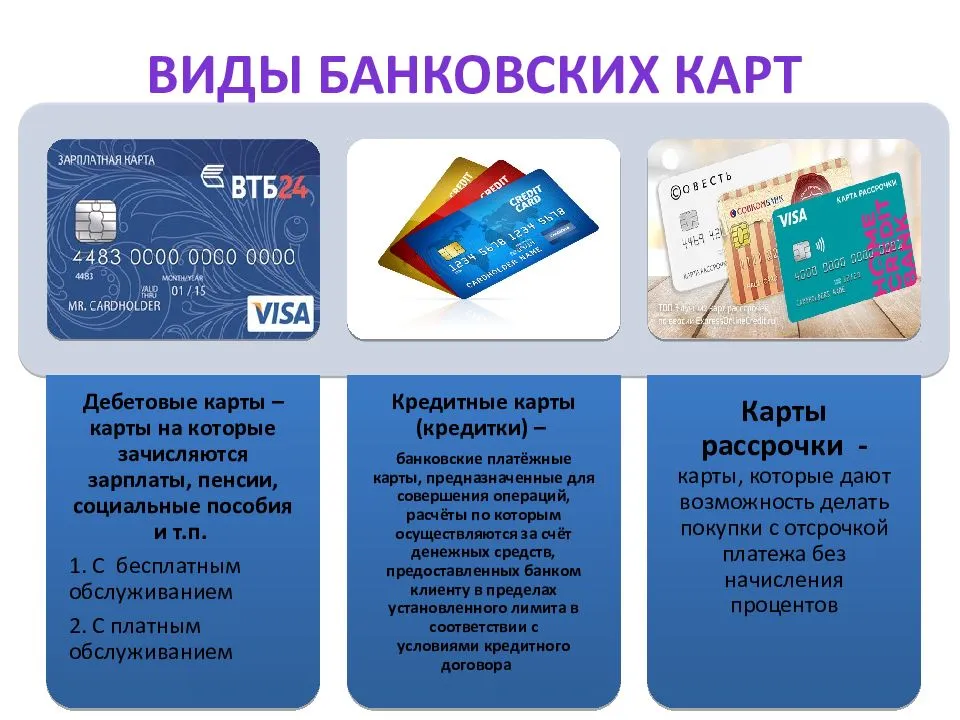

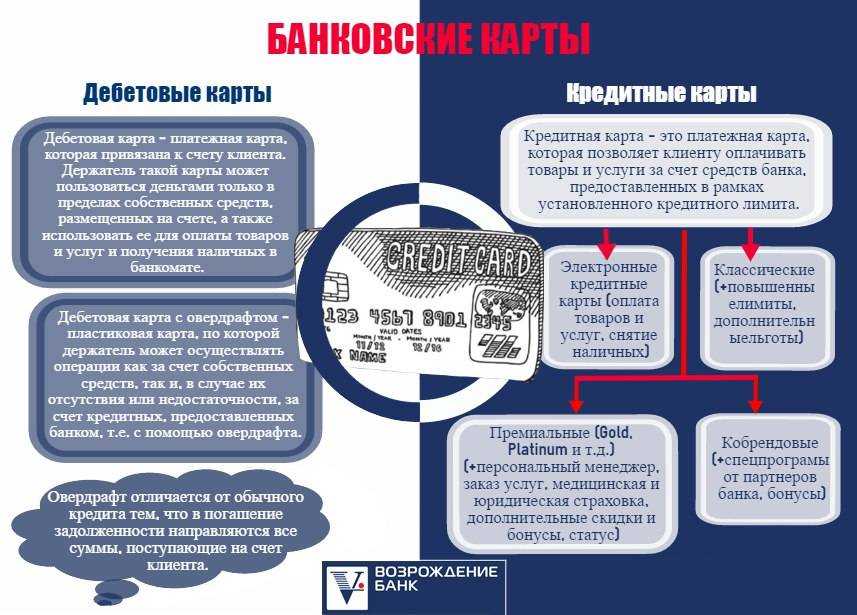

Современным методом предоставления кредита физическому лицу является оформление кредитной карты. Это карточка с определенным лимитом кредитования и сроком пользования заемными средствами. Она является разновидностью потребительского кредитования, поэтому основные требования по получению, пользованию кредитом схожи.

Кредитная карта или кредит: что лучше?

Рассмотрим плюсы и минусы кредита и кредитной карты, чтобы понять, что из них лучше и выгоднее.

Кредитка

Преимущества кредитной карты:

- Некоторые кредитки имеют льготный период в течение 50-100 дней. Во время него вы можете безвозмездно пользоваться деньгами, и если успеете погасить задолженность в установленный срок, то банк не начислит процент. Сколько взяли, столько и вернете.

- Быстрое получение средств. Например, вы можете оформить кредитку в любой момент, а воспользоваться деньгами лишь тогда, когда в этом возникнет срочная необходимость.

- Банк начисляет проценты только после фактического использования средств. Кредитная карта может пролежать в кошельке 2-3 года, но если вы не снимали деньги и не расплачивались в магазине, то вы ничего не должны банку.

- Улучшение кредитной истории. Банки охотнее выдают кредитки, чем кредиты. Если у вас нулевая КИ или рейтинга недостаточно для оформления ипотеки или автокредита, оформите карту, активно пользуйтесь ею и своевременно погашайте долг, чтобы показать банку ответственность и кредитоспособность.

- Увеличение кредитного лимита по мере пользования картой. Новым клиентам и заемщикам с плохой КИ банк одобряют небольшие суммы. Но если вы вносите платежи без просрочек, то кредитная организация постепенно увеличит лимит до нужной суммы.

Минусы кредитной карты:

- Наличие дополнительных услуг с комиссией. При оформлении кредитки узнайте, какие опции к ней подключены и отключите их, чтобы не переплачивать.

- Большая переплата. Кредитка дает постоянный доступ к деньгам, поэтому заемщики очень сильно переплачивают за пользование кредиткой.

- Большая процентная ставка за снятие наличных. В некоторых банках она может достигать 50-60%. Если говорить о безналичной оплате товаров или услуг, то здесь ставка гораздо ниже — в среднем 20%.

- Плата за ежемесячное обслуживание.

Кредит

Плюсы кредита:

- Погашение равными частями. График платежей и суммы указаны в договоре.

- Экономия на обслуживании. Нет комиссий и дополнительных услуг, за исключением страховки, от которой тоже можно отказаться.

- Оптимальная ставка. Заемщикам с хорошей КИ и зарплатным клиентам банки выдают деньги под низкий процент — в среднем 12-15%.

Минусы кредита:

- Высокий риск отказа при плохой КИ.

- Высокая ставка для отдельных категорий заемщиков.

- Невозобновляемая кредитная линия.

Возможно ли оформить кредит и кредитную карту одновременно

Это зависит от кредитной истории заемщика и его долговой нагрузки.

«Еще на этапе заявки на выпуск карты или получение потребительского кредита представители банка проверяют кредитную историю. Она очень важна для одобрения займа, определения максимальной суммы и процентной ставки, — рассказывает эксперт. — Кредитная история может повлиять и на решение по выдаче второго кредита, если по первому были невыплаты, хотя на небольшие задержки могут закрыть глаза».

«Дальше банк должен рассчитать предельную долговую нагрузку (ПНД) — отношение среднемесячных платежей по всем кредитам к среднемесячному доходу. Если она меньше 50%, высоки шансы на одобрение кредита под минимальный процент. Или второго кредита, но в таком случае ПДН должна быть меньше 50% по обеим выплатам», — заключает он.

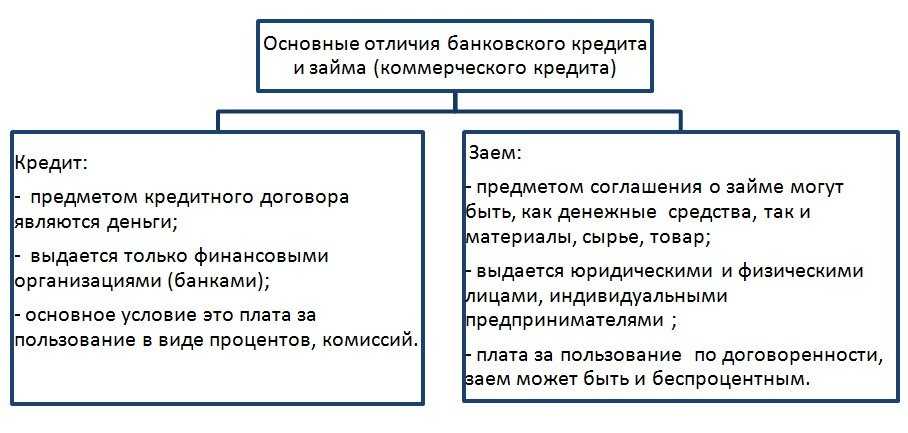

Основные принципы кредита

Кредит (займ) — это предоставление финансовым учреждением денег заемщику с условием их возврата, а также уплаты процентов.

Он делится на два вида:

- Целевой — в рамках программы деньги можно потратить на оплату товара или услуги (например, на покупку крупной бытовой техники, лечение, обучение).

- Нецелевой — деньги выдаются наличными. Заемщик может потратить их на свое усмотрение, ему не нужно отчитываться перед банком.

Оформление кредита сопровождается подписанием договора и получением графика. В нем указаны даты внесения платежей и суммы.

Чтобы разобраться, что лучше — потребительский кредит или кредитная карта, перейдем к ней.

Что все-таки лучше — кредит или карта?

Однозначно сказать, что лучше, потребительский кредит или кредитная карта, невозможно. Выбор зависит от целей заемщика. Когда хочется всегда иметь под рукой некоторую сумму на бытовые траты и самостоятельно регулировать ежемесячные платежи, стоит предпочесть карту. Если средства не снимаются или своевременно возвращаются, платить ничего не требуется. Начисление процентов начинается только по окончанию льготного периода.

Когда необходимы крупные деньги на разовую дорогую покупку, более выгоден потребительский кредит. Процентные ставки здесь фиксированы, а срок погашения значительно длиннее. Сумма аннуитетного платежа и конечная дата закрытия кредитного договора известны заранее, и, в большинстве случаев, не меняются. Это помогает планировать траты и держать под контролем свои финансовые обязательства.

Отличия кредитки от классического займа

Кажется, какая разница, кредит или кредитную карту вы оформите, ведь серьезных отличий у них нет? На самом деле, эти виды банковского займа различаются не только способом получения денег. Разберем их особенности подробнее.

- Кредит наличными выдается единоразово и может быть потрачен клиентом на личные нужды. Процентная ставка считается индивидуально и обычно зависит от наличия обеспечения, предоставленного пакета документов и кредитной истории заемщика. Банк оценивает риски и сообщает, под какой процент сможет выдать деньги. Потребительский заем позволяет получить действительно крупную сумму, но для этого нужно предоставить залог или поручительство.

- Кредитная карта представляет собой платежный инструмент, который выдается клиенту во временное пользование. На счете кредитки содержится определенная денежная сумма, заемщик может пользоваться ею при необходимости. Чаще всего средства расходуются безналичным путем, но большинство кредитных карт позволяют снимать наличные или переводить деньги. Владелец кредитки может вернуть потраченные средства в льготный период без процентов или платить ежемесячно.

Кредиты могут быть целевыми и нецелевыми (потребительскими). Деньги, предоставляемые с определенной целью, расходуются только по согласованию с банком. К примеру, на приобретение бытовой техники, автомобиля или недвижимости. После совершения покупки заемщик обязан отчитаться перед кредитором, предоставив ему подтверждающие документы. Нецелевые кредиты могут расходоваться на усмотрение клиента, предоставлять отчет банку не нужно.

Кредитная карта – более сложный банковский продукт по сравнению с кредитом наличными. Кредитки выпускаются банком-эмитентом в сотрудничестве с определенной платежной системой (Виза, Мастеркард или МИР). Также карточки различаются по статусу, они могут быть Классическими, Золотыми, Платиновыми и пр. Условия пользования зависят от того, какую именно кредитную карту вы выбрали. По ним предусмотрены различные кредитный лимит, комиссии, предоставляемые бонусы, размер кэшбэка и т.д.

Преимущества и минусы потребительских кредитов

Не всегда клиенту банка может быть понятно, что лучше — потребительский кредит или кредитная карта

Изучив все плюсы и минусы кредитных карт, ему важно ознакомиться с достоинствами и недостатками потребительских кредитов. Среди плюсов потребительских кредитов можно выделить:

- отсутствие необходимости платить за проведение операций, при котором заемщик получает возможность расходовать выданные ему деньги по своему усмотрению, не оплачивая обслуживание кредита;

- фиксированность суммы кредита, благодаря которой заемщик имеет точное представление о своих возможностях в плане использования выданных ему денег;

- высокая степень защиты, при которой потребительским кредитом не сможет воспользоваться ни один злоумышленник в отличие от денег на кредитке;

- возможность пользоваться большой суммой по сравнению с лимитом по кредитной карте;

- сниженная ставка по процентам в отличие от процентов, взимаемых при пользовании кредитной картой.

В пользу потребительского кредита говорит тот факт, что по нему может быть предусмотрен более высокий лимит, чем при получении карты. Сумма может доходить до нескольких миллионов рублей, когда по кредитной карте максимальный лимит устанавливается в районе 350—600 тысяч рублей.

Однако у потребительского кредита есть ряд недостатков, среди которых:

- наличие препятствий при вопросе досрочного погашения кредита, которые практикуются самими банками, так как им невыгоден ранний возврат денежных средств по кредиту;

- полная оплата процентов начиная с самого первого месяца, при которой заемщик вынужден платить проценты по кредиту даже в том случае, когда он не использует выданные ему денежные средства;

- трудность получения отсрочки по кредиту.

Главный минус потребительских кредитов в том, что заемщик не всегда может иметь точную и полную информацию о процентной ставке по нему. Он не всегда в состоянии грамотно рассчитать свои силы и погасить долг точно в срок, как этого требует банк. В итоге задолженность может существенно увеличиваться с течением времени.

Так что же выгоднее?

Кредит – несомненно, полезная услуга, которая призвана улучшить качество нашей жизни и решать финансовые вопросы без сомнительных посредников. Как денежному кредиту, так и кредитке присущи свои особенности, преимущества и недостатки. Влезая в долги, следует помнить о соблюдении своих обязательств перед банком. Не у всех это получается, к тому же легкая доступность заёмных средств развращает людей, заставляя их порой покупать ненужные вещи. Так что выгода и в том, и в другом случае весьма сомнительна – лучше в кредиты не влезать.

Но было бы неправильно закончить статью на этой минорной ноте. Попробуем всё же дать ответ на поставленный в статье вопрос.

Прежде всего, кредитная карта весьма выгодна для самих банков: клиент постоянно тратит заёмные деньги и не отнимает время (на согласование, выдачу, погашение и т.д.) у операционно-кассовых и прочих банковских работников. Но это не говорит о том, что кредитка выгоднее денежного кредита. Это дополняющие друг друга продукты, которые любой банк с удовольствием навязал бы каждому платёжеспособному клиенту! Часто берущим в банке заём, или просто зарплатным клиентам, банки стараются навязать кредитку.

Почему кредитная карта не может заменить и вытеснить с рынка кредит, выданный наличными? Потому что банк не может точно предугадать, как держатель карточки будет ей пользоваться. Грамотный человек не будет вылезать из льготного периода и банку ничего не перепадёт, а клиент, не рассчитавший свои силы, и вовсе наделает просрочек и перестанет платить «по счетам». Кстати, банк зарабатывает с каждой транзакции (операции оплаты по карточке), и платят ему за это магазины (держатели за это не платят), что является дополнительным доходом. А вот с классическим кредитом всё понятно – банк понимает, сколько он с него заработает, да ещё страховку накрутит (хорошо хоть, что досрочное погашения стало по закону бесплатным).

Сравнение кредитов и кредитных карт

- Сумма — до 5 000 000 ₽.

- Срок — до 5 лет.

- Годовая ставка — от 10,4%.

- Обслуживание — бесплатное.

- Льготный период — отсутствует.

- Начисление процента — на всю сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — отсутствует.

- Сумма — до 600 000 ₽.

- Срок — ограничен сроком годности «пластика».

- Годовая ставка — от 23,9%.

- Обслуживание — 2 450 ₽.

- Льготный период — до 50 дней.

- Начисление процента — на использованную сумму.

- Кешбэк — отсутствует.

- Комиссия за снятие наличных — 3–4% от суммы, от 390 ₽.

Кредит наличными или кредитная карта

Даже если кредит был зачислен на карту, его обналичивание не сопровождается списанием комиссии.

Что выгоднее?

Ставки по кредиту наличными обычно немногим ниже, чем по картам, но тут нужно учесть несколько нюансов. Во-первых, по кредиткам в «Альфа-банке» предусмотрен беспроцентный период в целых 100 дней. Иными словами, если вы сняли и вернули задолженность полностью в указанные сроки, банк не начислит вам годовые проценты. Особенно это очень удобно при расчетах на терминалах в магазинах, салонах, компаниях, оказывающих услуги разного рода, ведь комиссия за обналичивание в таком случае не берется. Однако, при снятии денежных средств в банкоматах, с вас, вне зависимости от течения льготного периода, снимут комиссию. Тем не менее, для небольших сумм такая доплата в пользу кредитной организации не страшна, главное, не снимать деньги в сторонних банкоматах.

Сравним, что общего у кредитных карт и кредитов

Банки могут отказать в выдаче кредита или кредитной карточки по причинам:

- При наличии плохой кредитной истории (просрочек).

- Вы уже взяли кредит, и хотите оформить еще один.

- Запрашиваемая сумма слишком высокая.

Процедура получения карточки и кредита практически идентичная:

- Посещается отделение банка.

- Подается заявка.

- Рассматривается анкета.

- Одобрение заявки.

- Получение налички или карточки. Здесь может быть отличие, поскольку некоторые банки не выдают карточку сразу и просят 10 дней на изготовление. А если брать большую сумму на потребительский кредит, возможно, придется приводить поручителя.

Но основное различие в лимите и процентной ставке. Давайте их сравним.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы решили подать заявку на получение кредитной карты. Первым делом необходимо изучить всю информацию, доступную на официальных сайтах банков. И здесь вас ждет первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетные и платежные периоды. И кульминация этих непонятных терминов — период отсрочки погашения. Что это значит? Давайте по порядку.

Банк использует все эти термины в обсуждениях с обычными держателями карт. Поэтому мы должны выучить и понять их язык, чтобы не стать «счастливым» обладателем многодолларового долга с запятнанной репутацией.

Банк-эмитент

Эмитент на латыни означает «эмитент». Это название, данное банкам, которые вводят в обращение деньги или другие активы. Например, кредитные карты. При этом они обязаны обслужить карту держателю карты и перечислить определенную сумму денег до лимита.

Кредитная линия

Подавая заявку на получение кредитной карты, вы подписываете договор с банком, в котором изложены условия предоставления вам денежных средств. Вот как вы получаете кредитную линию.

У вас могут быть разные типы кредитных линий для разных людей. В случае кредитных карт так называемые возобновляемая кредитная линия. Что такое возобновляемая кредитная линия? Вы платите по кредиту частями или полностью. Лимит линии постоянно пополняется. Это происходит много раз в течение срока действия контракта.

Кредитный лимит

Банк открывает кредитную линию на указанную суммуочевидный. Люди, которые любят жить в долги, очень хорошо их знают. Если вы новичок, у меня есть только один совет — постарайтесь адаптировать свои финансовые ресурсы к своим потребностям. Тогда ваша кредитная карта не превратится в долг хорошо, а станет настоящим спасением.

Например, мой основной рабочий инструмент — это ноутбук. Если с ним что-то случится и до его следующей зарплаты останется еще несколько дней, это будет настоящая катастрофа. Мой спасательный круг — это моя кредитная карта.

Возможность использования денег банка без выплаты процентов в течение льготного периода по погашению кредита (от 50 до 100 дней). Это могут быть обычные повседневные покупки или покупки, сделанные в связи с чрезвычайными обстоятельствами.

Кредитная история

Возможность подачи заявки на карту один раз и многократного продления кредитной линии. Нет необходимости собирать новый пакет документов и идти в офис для согласования и получения кредита.

При необходимости можно снять даже наличные (внимательно читайте информацию о комиссиях, банки не любят такие операции с кредитными картами).

Минимальный платеж

По картам некоторых банков можно получить кэшбэк (возврат потраченных денег).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете свои банковские обязательства или если вы начнете получать более высокий доход.

- Все остальные преимущества пластиковой карты перед наличными.

- Мы сделали еще один шаг в мир современного человека — кредитные карты. Хорошие они или плохие? На этот вопрос не будет однозначного ответа. Знаю только одно, бесконтрольное использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент станет настоящим помощником.

Расчетный, платежный и грейс периоды: в чем разница?

Есть ли у вас опыт использования кредитной карты? Для тебя это хорошо или плохо? Я хотел бы прочитать ваши комментарии. Я сам много лет пользуюсь кредитной картой. Я всегда четко планирую свои расходы и вовремя выплачиваю ссуду. Поэтому мне до сих пор удается бесплатно пользоваться деньгами банка. Советую поступить так же.

Как повысить шансы на одобрение кредита

В первую очередь банк смотрит на кредитную историю заемщика. Если в ней есть информация о невыплатах по прежним займам, человеку могут отказать в кредите. А наличие просрочек негативно скажется на максимальном лимите и процентной ставке.

Повысить шансы поможет предоставление дополнительных документов, поясняет Геннадий Салыч: заграничного паспорта, водительских прав, СНИЛС. Также можно предоставить в банк подтверждение дополнительных источников дохода: договора о сдаче квартиры в аренду или работе по совместительству.

Банк также может предложить более выгодные условия или одобрить большую сумму «знакомым» клиентам: например, если у них есть накопительный счет, вклад или зарплатная карта.

Выводы

Подводя итоги, уточним, что выгоднее – кредит или кредитная карта?

Кредит будет оптимальным вариантом, если вам нужны деньги на конкретную цель. Получили, потратили, платите долг. Проценты ниже и дополнительных вопросов не возникает.

Кредитка подойдет тем, кто хочет постоянно пользоваться заемными деньгами. Расплачивайтесь ею за товары и услуги и вовремя оплачивайте ежемесячный платеж. Не забудьте о льготном периоде – очень выгодная опция.

Что бы вы ни выбрали для себя, портал «Якапиталист» рекомендует – прежде чем оформлять услугу, рассчитайте свои финансовые возможности, чтобы не провалиться в долговую яму.