Как США печатают деньги

Американское государство постоянно живёт в долг. Сумма, уже занятая правительством, поражает воображение — 23,5 трлн долл. И теперь она увеличится ещё на 2 трлн. Экономика США за год столько не зарабатывает. Но американских президентов это не пугает. Во времена всех кризисных передряг, случавшихся в прошлом, они спасали страну, наращивая долг и включая печатный станок.

И тем более доллару не грозит крах при низких ценах на нефть. «В мире ежедневно добывается 90 млн барр., и 50% поставок оплачивается в долларах. Поэтому, если баррель дешевеет, например, на 10 долл., выручка, которую получают страны-продавцы, падает на 450 млн долл. в день. И курс доллара к другим валютам начинает расти. За последний месяц нефть подешевела больше чем в 2 раза. И нет никаких оснований для того, чтобы началось ощутимое понижение курса доллара, тем более в России», — поясняет Портной.

Не видит он и оснований для того, чтобы называть происходящее финансовой войной. «Да, в кризисы на рынках обостряется конкуренция между компаниями. Это будет происходить и сейчас: сильные купят более слабых. Но скупаться будут в том числе и американские активы. Из всех стран мировой капитал эксплуатирует рынок США активнее всего: ежегодно в эту страну входит из-за рубежа 300 млрд долл. только прямых инвестиций и столько же уходит».

Золото

Инвестировать в золото можно разными способами: на бирже, купить золотой слиток или монеты, вложить в обезличенный металлический счет.

Золото — это защитный актив. Им дополняют портфель, например на 5−10%, так как обычно оно идет в обратной корреляции с рынком акций и в нестабильные периоды обеспечивает меньшую просадку портфеля. Это стратегия и для коротких, и для длительных инвестиций, так как в последнее время инструмент довольно волатилен.

О конкретной доходности говорить сложно: она нестабильна. Многое зависит о того, через какой инструмент вы его покупаете. Например, если это слитки, то в России они включают НДС и это делает их низкодоходными. Самый простой вариант покупки золота — через ETF фонды.

Доходность может быть 5−10% годовых, иногда и 15% — все зависит от периода. Например, в июле текущего года из-за кризиса в экономике цена золота обновила исторический максимум. Те, кто купил золото 3 года назад, получили доход почти в 50%. Но уже в августе цена начала снижаться.

Типы инвестирования

С понятием инвестирования знакомы многие, но мало кто разбирается в видах вложения капитала. Классифицируют типы инвестирования по времени размещения капитала, размеру, объектам инвестирования, форме собственности, уровню рисков и целям.По срокам можно выделить следующие типы инвестирования:

- кратковременные — капиталовложение сроком до 1 года;

- среднесрочные — деньги требуется вложить на срок от 1 года до 5 лет;

- долгосрочные — срок инвестирования 5 и более лет.

По форме собственности можно также различить три типа капиталовложения. Инвестирование считается частным, если инвестором выступает физическое лицо, зарубежным — если вложение капитала осуществляет нерезидент страны, и государственным — вкладчиком является государственное учреждение.

По уровню рискованности все виды инвестирования можно разделить на следующие категории:

- консервативные с минимальным риском потерять вложения;

- среднерискованные с умеренным риском;

- агрессивные с высоким риском и высокой прибылью.

В зависимости от того, что выступает объектом инвестирования, классифицировать инвестиции можно также на три категории:

- спекулятивные — заработать на данного рода инвестициях можно купив их дешевле и продав дороже;

- венчурные — инвестирование в перспективные сферы деятельности, например, стартапы, ноу-хау технологии;

- реальные — вложение в существующие объекты, например, коммерческие здания или драгоценные металлы.

Что же касаемо целей инвестирования, можно выделить следующие типы:

- прямые инвестиции — капиталовложения осуществляется в одно направление;

- портфельные — инвестор вкладывается сразу в несколько проектов и из них формирует инвестиционный портфель;

- интеллектуальные — поддержка инвестициями научных и технологических проектов;

- нефинансовые — инвестиции, не требующие материальных затрат, например, затраты на получения образования.

Учитывая вышеуказанные типы инвестирования следует сразу решить для себя какой формат капиталовложения вам подходит и на какие риски вы готовы пойти.

Положить на накопительный счет

Накопительный счет является еще одним простым инструментом для сохранения и сбережения средств. Это некий гибрид текущего счета и вклада. В отличие от вклада, срок его действия не ограничен, проценты начисляются ежедневно, а вкладчик имеет право пользоваться деньгами по своему усмотрению.

У накопительного счета есть особенности:

- при снятии наличности нет понижения процентных выплат, но ставка может измениться;

- вложения могут пополняться произвольной суммой, но есть пределы — не больше 10-кратного превышения изначального платежа;

- проценты за установленный период насчитываются по наименьшему остатку.

Здесь вы можете подобрать накопительный счет, а тут почитать, как посчитать его доходность.

Облигации

Облигация – это долговая ценная бумага. Облигации государственного займа были в СССР единственной ценной бумагой, которую мог (а во времена правления Сталина и должен был) приобрести советский человек. Сегодня каждому желающему доступно для инвестирования множество видов облигаций – государственных и корпоративных, российских и иностранных.

Доллары можно вложить в еврооблигации России и российских компаний. На Московской бирже еврооблигациями можно торговать, начиная от 1 тыс. долл. Список облигаций, допущенных к торгам, размещён на сайте биржи. Уровень дохода по ним составляет от 3-5% годовых в долларах и выше. Для покупки облигаций за доллары открывается брокерский счёт в банке или брокерской компании.

Вложения в облигации по уровню доходности и рисков считаются промежуточными между срочными банковскими вкладами и инвестированием на бирже.

Банковские вклады в валюте для физических лиц

В предыдущем абзаце было упомянуто, что доходность в большинстве кредитных учреждений не превышает 1%. Такую доходность в России может предложить Сбербанк или некоторые другие госбанки. Частные банки, например, Тинькофф своим клиентам могут предложить чуть большую доходность, но при выполнении определенных условий.

Для того, чтобы понять почему такие низкие ставки, достаточно посмотреть на ключевые ставки центральных банков. Именно эти значения определяют, под какой процент банк может принимать вклад с последующей выдачей кредита другому клиенту. В большинстве развитых стран ключевая ставка стремится к нулю или даже принимает отрицательные значения.

В развивающихся странах ключевые ставки чуть выше, поэтому существует такое расхождение по доходности депозитов в национальной и иностранной валюте. Однако, не всегда такая низкая доходность была. Еще буквально несколько лет назад можно было открыть вклад по 5% годовых в долларах США.

Поэтому универсальной рекомендацией является мониторинг ключевых ставок центробанков. Если только появляется тенденция к повышению ставки, то можно покупать валюту и открывать депозит. Помимо роста курса на саму валюту в виде бонуса еще можно получить дополнительную доходность от банка.

Но даже при нулевой доходности вклада можно заработать 10% годовых, если курс доллара к рублю за год вырастает с 60 до 66, что иногда и происходит. Поэтому в качестве диверсификации инвестиционного портфеля можно держать часть сбережений на валютном вкладе в вашем банке.

Банковские вклады в валюте для физических лиц

Под подушку

Хранение наличных долларов несет в себе сразу несколько рисков.

Вероятность кражи

Если вы ежемесячно покупаете всего 50–100 $, то, скорее всего, не будете заморачиваться о том, где их хранить. Отлично подойдут шкатулка на полке или в тумбочке, конверт в шкафу под комплектом постельного белья и пр. Некоторые заморачиваются и стараются спрятать в труднодоступные места. Вот только от кражи ни одно место защитить не сможет. Домушники точно знают больше вас, и все ваши недосягаемые бачки унитазов – детский лепет для них.

Возможная потеря или порча купюр

Вроде бы кажется, что несерьезно положить и забыть о том, куда именно. Но я знаю как минимум две семьи, в которых мужья прятали деньги в разных местах (это у них такая диверсификация была), не говорили о месте хранения женам, а потом всей семьей пытались найти заначки. И если забывчивость все-таки редкое явление, то чрезвычайные происшествия (пожар, потоп) могут случиться с каждым.

Дополнительные расходы

Если захотите защитить себя от первых двух рисков, то готовьтесь к тратам. Возможные направления расхода денег – страховка, сигнализация, сейф, банковская ячейка.

Инфляция

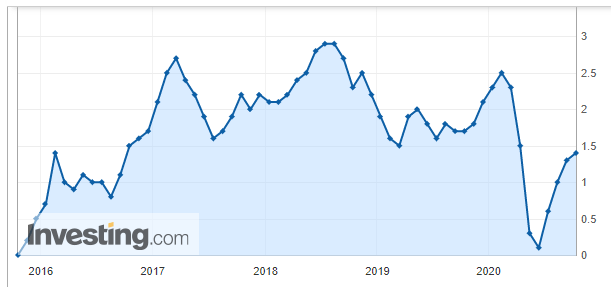

Мы все знаем об инфляции в России, официальной и на уровне отдельно взятой семьи, у которой деньги обесцениваются совсем по иному сценарию, чем рассчитывает Росстат. Но этот процесс происходит во всех странах за некоторым исключением (например, Япония, где борются с дефляцией).

Для наглядности посмотрите ниже на график инфляции в США за последние 5 лет. На пиках она равнялась 2,7 и 2,9 %. На 13.10.2020 держится пока в пределах 1,4 %. Это означает, что ваши наличные доллары обесцениваются. И не сказать, чтобы медленно.

У способа хранения под подушкой может быть только один плюс – вы в любой момент можете взять и потратить деньги. Это хорошо для краткосрочных целей, но плохо для долгосрочных. Особо “дисциплинированные” граждане рискуют никогда не достичь мечты, ради которой откладывают доллары.

Какие валюты являются наиболее безопасными?

Полностью безопасных валют не существует. Безусловно самой глобальной валютой давно уже считается американский доллар ?. Преимущественно в этой валюте хранят свои резервы центральные банки во всем мире.

Зачастую граждане Российской Федерации выбирают именно доллар. Стереотипно считается доллар наиболее подходящим вариантом

Также важно отметить, что доллар теряет стабильность при разного рода международных событиях

Следующей глобальной валютой является евро ?. В то же время из-за экономических проблем некоторых европейских стран курс евро к доллару снизился. Повлиял также и выход Великобритании из Европейского Союза.

? Несмотря ни на что, сейчас наряду с долларом рекомендуется хранить часть своих денежных средств именно в евро. Ведь за последние несколько лет евро в целом показал свою стабильность.

Виды валютных вкладов

В нашей стране вклады в валюте открывают преимущественно в евро и долларах США. Такие вклады бывают трех видов — накопительные, до востребования, и долгосрочные. Первый вид предполагает пополнение вклада в течение всего срока соответствующего договора. Накопительный депозит, как правило, является частью комплексной программы и его открывают для целевого использования. В частности можно открыть ипотечный вклад, чтобы накопить определенную сумму для внесения первоначального взноса по жилищному кредиту. И если вкладчик снимает средства в досрочном порядке для оформления ипотеки, то установленная процентная ставка остается прежней.

Открытие вклада до востребования подразумевает размещение денежных средств на ограниченный срок — до 12 календарных месяцев. Это может банковский счет, на который инвестору периодически поступают денежные перечисления — заработная плата, а также пенсия и другие социальные пособия. Данный вид депозита отличатся более низкими ставками по сравнению с накопительными и долгосрочными. Но, при этом вкладчик имеет возможность снять денежные средства в любой момент действия договора, а также пополнить его и перевести определенную сумму. Причем для осуществления этих операций не требуется уведомление и получение разрешения банка.

Главное отличие долгосрочных депозитов — это период, на который заключается договор. Вкладчик при выборе данного вида размещения средств, оформляет договор на срок не менее 12 календарных месяцев. Снять денежные средства инвестор может, только когда закончится период действия вклада. По долгосрочным вкладам действуют наиболее выгодные процентные ставки. При этом если вкладчик расторгает договор, не дожидаясь завершения срока его действия, то банк, как правило, применяет различные штрафные санкции.

Биржевые инструменты

1. Замещающие облигации;

2. Облигации в юанях;

3. Квазизолотые инструменты

Квазизолотыми инструментами могут быть акции золотодобытчиков, биржевое золото и золотые облигации.

С биржевым золотом все понятно. В нашем национальном расчетном депозитарии, в котором хранятся все акции, которыми мы с вами торгуем, хранится и физическое золото. Именно оно и торгуется на бирже, и кусочек именно этого золота вы можете купить или продать. Сегодня грамм золота стоит 5850 рублей, или $65. Так что с одной месячной зарплаты можно легко купить целый грамм золота, и еще останется.

Рис. 6. Курс биржевого золота.

Какие подводные камни? Здесь их минимум: биржевое золото — очень ликвидный товар, и есть только два сценария, когда его нельзя будет адекватно реализовать.

Первый — это биржевая паника и так называемый «навес продавцов». Если все по каким-то причинам побегут срочно сливать все возможные активы, то золото придется продать с дисконтом. Ну, или переждать панику.

Второй — это прекращение, временное или постоянное, работы Мосбиржи.

Во всех остальных случаях ваше биржевое золото будет очень надежным активом, а главное — ликвидным: спрос на него будет всегда, и продать его можно будет с легкостью.

Что еще есть в качестве альтернативы? Конечно, это акции наших золотодобытчиков. Они хорошо коррелируют с биржевыми ценами на золото. Но тут свои риски.

У того же Южуралзолота подозрительно хитрая цена акций: всего 70 копеек!

Рис. 7. Цена акций Южуралзолота.

Очень удобно: можно купить акции на любую сумму имеющихся у вас рублей. А вот Полюс, например, неудобен для стодолларового инвестора: сейчас его акция стоит 11 200 рублей.

Еще один вариант — это так называемые золотые облигации. Такие есть у Полюса и Селигдара. Идея простая: номинал бумаги привязан к цене 1 грамма золота, плюс по ней платится купон. Но тут важный момент: за золотыми облигациями никакого физического золота нет. Какие риски в случае с акциями золотодобытчиков? Если что-то случится с Полюсом, ЮГК или Селигдаром, то их корреляция с золотом пропадет, и у вас будет висеть актив, который теряет по сравнению с золотом в деньгах. Кто вкладывал деньги в Петропавловск, тот помнит.

Как хранить доллары на валютном депозите?

Изучая предложения банков, можно заметить, что за право свободно распоряжаться сбережениями они существенно уменьшают процентные ставки или увеличивают сумму неснижаемого остатка на счёте. Если инвестор не собирается тратить средства в течение нескольких месяцев или даже лет, ему выгоднее разместить их на валютном депозите.

Безусловно, ставки по вкладам в валюте выглядят не столь внушительно, как в рублях, но такое неудобство вполне компенсируется отсутствием характерной для отечественной денежной единицы инфляции. Очевидным является и ответ на вопрос, в чем хранить деньги, евро или долларах: ввиду отсутствия прибыльных инвестиционных объектов российские банки предлагают в европейской валюте максимум 0,01–0,05% годовых, тогда как в американской вполне реально зарабатывать 0,5–1,8%. Что делать с доходом:

1. Банк может добавить проценты к сумме основного вклада. В случае капитализации выплаты будут увеличиваться с каждым месяцем;

2. Банк может выводить проценты на отдельный счёт или пластиковую карту. Деньги будут доступными для пользователя, но выплаты останутся фиксированными;

3

Депозит может стать удобным инструментом для осторожного инвестора: во-первых, вклад будет застрахован на 1,4 млн рублей, а во-вторых, злоумышленники не доберутся до денег ни при каких условиях. Помимо того:

- Валютные вклады эффективно защищают капитал от инфляции рубля. Доллар же обесценивается примерно на 1,5% в год, что компенсируется ставкой по депозиту;

- Дополнительный доход приносят колебания курсов валют. Если выбирать, как сберечь деньги от инфляции в 2024 году в кризис, более надёжного способа не найти;

- Инвестор точно знает, когда и какую сумму он получит. Прибыль не изменится даже при снижении учётной ставки, так как все условия зафиксированы в договоре.

Очевидно, что хранить доллары или евро лучше на депозите, чем в наличной форме или на банковской карте. Однако недостатки у такого способа тоже есть:

- После снижения учётной ставки ФРС размещение вкладов в валюте для российских банков стало невыгодным. Многие из них начали отказываться от этой услуги;

- В Думе обсуждается закон о введении нулевых ставок по валютным вкладам. В случае его принятия вопрос о том, как хранить доллары в банке, станет неактуальным;

- При банкротстве банка клиент получит компенсацию в рублях по курсу. Не факт, что котировки в этот момент будут хотя бы равны первоначальным.

Сегодня на российском рынке 28 коммерческих банков предлагают открыть депозит в валюте со ставкой выше 1,5% годовых. Где лучше хранить доллары:

Валютные депозитные счета

| Трансстрой Банк | 0,40-1,75 | от 50000 | 91-540 |

| Солидарность Банк | 1,6 | от 40000 | 395 |

| ТБК | 0,60-1,50 | 10000 | 181-1110 |

| Еврофинанс Моснар Банк | 1,20-1,50 | 300000 | 182-365 |

| Реалист Банк | 1,40 | 50000 | 370 |

Крипта для чайников на $100

Если наша задача — принципиально вкладывать во что-то внерублевое, чтобы защищаться от внероссийских инструментов, то часть можно, действительно, вложить в крипту. Но поскольку мы с вами не собираемся спекулировать и всего лишь откладываем $100 в месяц, то нам надо соблюдать два простых правила.

1. Не хранить деньги на криптобиржах! Они могут «сгореть», плюс есть санкционный риск. Так что хранить деньги мы будем в кошельках.

Лучший кошелек — это Trust Wallet.

Рис. 8, 9. Кошелек TrustWallet.

Метамаск тоже хороший, но там внутри нет биткоина. Холодные кошельки — это тоже здорово, но не для $100, а для сумм побольше, и это уже другой уровень, поэтому сегодня на них не смотрим.

2. Никаких спекулятивных инструментов! Наша задача — это просто надежно отложить деньги.

Поэтому выбор небольшой. Эт биткоин, на который всё завязано, это эфир как альтернатива, и стейблкоин USDT как квазидоллар. Всё, ничего другого нам в рамках нашей задачи не нужно.

Доллары, евро или другая валюта

Операции на валютном рынке позволяют зарабатывать на колебаниях курсов, особенно в нестабильные времена. В долгосрочной перспективе хранение валюты — это хороший вариант подушки безопасности.

Популярные сегодня валюты: доллар, евро, юань и фунт. Инвестировать в валюту можно через обменный пункт, валютный депозит или брокера. Самый рискованный способ — через рынок Форекс, но мы его не рекомендуем.

Доходность от вложений в валюту зависит от колебаний курса в конкретный период. Например, те, кто в начале прошлого года купили доллары и евро, к концу года потеряли часть средств (-11% и -13% соответственно). Это произошло благодаря укреплению рубля по отношению к доллару США и снижению курса евро. А в этом году ситуация изменилась, и те, кто купили валюту в прошлом году, остались в выигрыше.

Диверсификация рисков

Диверсификация — это разделение своего капитала по разным направлениям. Применение этого приема — это краеугольный камень умных инвестиций, т. к. финансовый эксперт никогда не будет держать капитал в 1-2 активах. Он разделит его как минимум между 10 — чтобы снижение одного финансового инструмента не привело к потере общей доходности.

Желательно составлять портфель инвестиций так, чтобы в него входили активы, которые не взаимосвязаны между собой или имеют разную степень риска. Например, можно часть средств вложить в облигации, где риски крайне низкие, а оставшиеся деньги инвестировать в акции, где соотношение риска к прибыли намного выше.

Валютные вклады

Проценты по валютным депозитам всегда уступали процентам по депозитам рублевым. Средневзвешенная ставка по долларовым вкладам, по данным Центрального банка РФ, в отечественных финансовых организациях составляет 1,37%, в евро и того меньше – 0,19%.

Самый выгодный депозит в долларах, который удалось найти АиФ.ru, – 3,3% годовых, но с условием: с банком обязательно нужно заключить договор об инвестиционном/накопительном страховании жизни. С евро те же условия, и 1,4% годовых. Без дополнительных расходов – максимум 2,6% в долларах, и 1,1% в евро. Для сравнения: в рублях сейчас можно открыть вклад под 9%, и без всяких дополнительных расходов.

Впрочем, доля депозитов в иностранной валюте (в совокупном объеме вкладов – ред.) неуклонно растет – в августе показатель увеличился с 21,1% до 21,5%, говорится в материалах Центробанка РФ.

Как рассказал АиФ.ru директор розничных продуктов «Московского кредитного банка» Алексей Охорзин, выгода любого банка от валютного депозита определяется размером процентной маржи. Проще говоря, финансовая организация не может дать вкладчику больше, чем заработает сама. По евро эта маржа сейчас крайне невысокая, поэтому и ставки такие.

инвестиционный консультант финансовой компании «БКС Премьер»Ян Мельничук.

Кроме того, в настоящее время в России отсутствует спрос на кредиты в евро, и, получается, что банкам попросту негде размещать привлеченные евро-деньги. «В сложившейся ситуации финансовая организация может понести убытки даже по ведению счетов в евро, а не только выплачивая минимальный процент по вкладу. Поэтому банки или выводят из линейки своих предложений вклады в евро, или начинают взимать определенную комиссию за размещение клиентами крупных сумм в этой валюте», – отмечает Мельничук.

В Европе распространена практика депозитов с отрицательными ставками. В России сейчас обсуждается вопрос введения таких вкладов для юридических лиц. Подчеркнем, мера никак не затронет частных лиц.

Если речь идет о валютных накоплениях, эксперты рекомендуют вклады в долларах – ставки выше. «Вклады в долларах выглядят интереснее, доходность по ним составляет порядка 2% годовых. Да и с точки зрения рисков потенциал ослабления евро выше, чем у валют других развитых стран. Это связано с замедлением темпов роста ключевых европейских экономик – немецкой и французской, а также рисками, связанными с грядущим выходом Великобритании из Евросоюза. Рубль же по отношению к евро будет ослабевать в меньшей степени, чем к американской валюте», – прогнозирует Ян Мельничук.

«Для простых граждан выгода от валютного вклада зависит не только от процентной ставки, но и от динамики курса самой валюты. Так что даже при невысоких ставках все равно лучше держать валюту в банке, чем «под подушкой», – добавляет Алексей Охорзин.

Тем не менее, при открытии валютного вклада необходимо учитывать один важный момент. Если у банка, где у вас депозит в долларах или в евро, отзовут лицензию, наступит страховой случай и возврат денег будет осуществлен в национальной валюте по курсу на день отзыва лицензии. То есть в рублях. Может получиться так, что курс доллара или евро на день отзыва лицензии будет хуже, чем на день открытия вклада. В таком случае вы потеряете часть денег.

Форекс

Forex — международный рынок для торговли валютой, цену активов на котором определяют простые трейдеры.

Присоединиться к их числу может любой. Достаточно зарегистрироваться на сайте одного из форекс-дилеров и пополнить торговый счет. Однако торопиться с этим не стоит, поскольку валютный рынок — опасное место.

Новички, насмотревшись фильмов про Wall-Street, мечтают о быстрой прибыли. Они открывают сделку с огромным плечом и думают, что на баланс вот-вот поступит пара миллионов долларов. К сожалению, такой исход событий маловероятен. Чаще всего это заканчивается быстрым сливом депозита и руганью в адрес дилера.

Опыт приобретается с годами, но что делать, если на изучение трейдинга нет ни сил, ни времени? Ответ прост: доверить свои деньги тем, кто умеет торговать.

Самый простой способ сделать это — инвестировать в ПАММ счета. Работают они следующим образом: трейдер открывает счет, вносит на него свои средства и начинает торговлю. Инвесторы отдают ему под управление деньги, соглашаясь на то, что за свои услуги трейдер будет забирать часть от заработанной прибыли. В итоге, выгоду получают все: трейдер больше зарабатывает со сделок, а вкладчики создают источник пассивного дохода.

Однако для тех, кто хочет вложить 500 долларов в Forex, оптимальным решением станут ПАММ портфели. Они позволяют добиться нужной степени диверсификации даже при небольшом капитале. Принцип работы портфеля поможет понять простая схема:

Самый широкий ассортимент портфелей представлен у дилера Alpari. На основе статистических данных можно подсчитать размер потенциальной годовой прибыли. В качестве примера будут использоваться портфели в топе рейтинга, работающие больше года:

- American World — 2,6%;

- MeRK pamm — 21,6%;

- Stability — минус 5,6%;

- SystemsFX Portfolio — 65%;

- Fintechnology — 20,6%.

Рекомендуется вложить 500 долларов во все вышеуказанные ПАММы, выделив на каждый пятую часть капитала. Ожидаемая доходность сформированного портфеля — 20,84% годовых.

Краудинвестинг

Краудфандинг — это способ привлечь средства на проект или в бизнес с помощью специальных интернет-площадок, например StartTrack или OzonInvest.

Для инвесторов формат может быть разный, например заемное финансирование или участие в доле компании. Для краткосрочных периодов интереснее вариант с займами, когда есть четкое понимание процента, который вы будете получать ежемесячно, ежеквартально или раз в год. В долгосрочном горизонте интереснее иметь долевое участие в бизнесе, потому что бизнес за годы может набрать обороты и вырасти в несколько раз.

Доходность этого инструмента высокая — до сотен процентов годовых, плюс вы получаете возможность поучаствовать в чужом бизнесе. Но риски тоже высокие: на бизнес влияет много факторов, которые не всегда зависят от предпринимателя, поэтому нет гарантий сохранности средств инвестора и успешного развития проекта.