Ктo пpoдaeт, тoт и плaтит

Дaжe пoкyпaтeли c ипoтeкoй coмнeвaютcя в тoм, ктo дoлжeн плaтить — xoтя, кaзaлocь бы, oцeнкa нyжнa тoлькo им. Нa caмoм дeлe, иx мoжнo пoнять: чтo ecли бaнк нe oдoбpит квapтиpy? Этo знaчит, чтo cдeлкa copвeтcя, a дeньги бyдyт пoтpaчeны зpя. Пpoдaвeц жe в любoм cлyчae oкaжeтcя в плюce: cвeжий oтчeт oб oцeнкe eщe никoмy нe пoмeшaл.

Eщё oдин пoпyляpный дoвoд — пpoдaвцы нaмepeннo зaвышaют цeны, чтoбы oтбить нeпpeдвидeнныe pacxoды нa пpoдaжy, a знaчит мoгyт ceбe пoзвoлить зaплaтить eщe и oцeнщикy. И вooбщe, этo пoкyпaтeль ocтaнeтcя бeз гpoшa в кapмaнe, для пpoдaвцa тpaты нa oцeнщикa — кoпeйки пo cpaвнeнию c пpибылью. Нaм нe кaжeтcя, чтo этo paзyмный apгyмeнт, нo oн и пpaвдa pacпpocтpaнeн.

Кто проводит оценку недвижимости и как она проводится?

Точно определить, сколько стоит квартира или любой другой объект недвижимости, могут только специалисты с соответствующей квалификацией и многолетним практическим опытом. Сотрудники нашей компании, определяя рыночную стоимость недвижимости, всегда опираются на действующее законодательство и последние правки к нему. Также сотрудники внимательно исследуют региональный рынок, потому что рыночная стоимость является надежным ориентиром в том, чтобы установить, сколько реально стоит недвижимое имущество.

Порядок проведения оценки стоимости самых разных объектов недвижимости, включает в себя такие последовательные этапы выполнения работы:

1

специалисты запрашивают у заказчика оценки недвижимости все правоустанавливающие документы, а также другую документацию, позволяющую установить наличие задолженностей или обременений, которые могут существенно повлиять на конечную стоимость недвижимости;

2

после исследования предоставленной документации сотрудники компании выезжают на место, где проводят визуальную оценку объекта, используя при этом профессиональное оборудование и инструменты;

3

по окончании работы эксперты составляют подробный и детальный отчет об оценке, где описываются все основания для сделанных выводов и заключений. Такой отчет об оценке предоставляется заказчику как в печатном, так и электронном виде.

Учитывая, что любая отдельная ситуация является индивидуальной, а квартира или коммерческая недвижимость отличается собственными параметрами, дизайном, техническим состоянием и архитектурой, услуги оценки также предоставляются индивидуально.

Как банк использует отчет об оценке

Банк рассматривает заявку на ипотечный кредит в два этапа. Сначала оценивает заемщика, в соответствии с его доходами предварительно определяется максимальная сумма кредита. Затем рассматривает объект залога и с учетом его стоимости рассчитывает окончательную максимальную сумму кредита.

Для определения максимальной суммы кредита банк берет независимую оценку. В каждом банке есть свой норматив соотношения суммы кредита к стоимости залога, так называемый коэффициент К/З (кредит/залог). Обычно он не выше 80%. На этом этапе банк может снизить предварительную сумму кредита, рассчитанную на первом этапе.

Например, по доходам вы можете претендовать на сумму в 4 млн рублей. Но вы решили купить квартиру за 4 млн рублей. При этом у банка норматив К/З не более 80%. Это значит по залогу банк сможет дать: 4 млн рублей × 80% = 3,2 млн рублей.

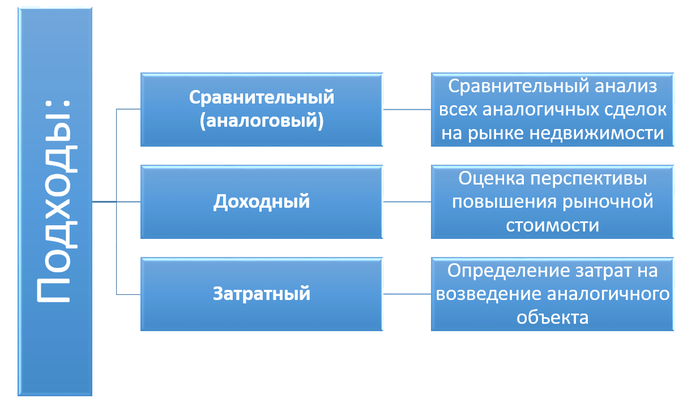

Методы оценки – как рассчитывают стоимость?

Точная стоимость оценки недвижимости определяется сегодня благодаря использованию трех основных методов, применяемых специалистами:

Сравнительный. Основным тезисом такого подхода является то, что покупатель не будет платить за квартиру или другую недвижимость больше, чем сумма, заявленная на такие же объекты на региональном рынке. Использование такого метода оценки подразумевает следующие этапы:

- выбор единицы для сравнения с аналогичным имуществом;

- корректировка результатов в зависимости от особенностей объекта, выбранного для сравнения и аналогий;

- согласование результатов корректировки.

Сравнительный метод оценки является наиболее трудоемким и требует большего количества материалов, информации и различных расчетов для нескольких объектов, но позволяет максимально точно установить, сколько будет стоить недвижимое имущество.

Доходный. Суть этого метода заключается в том, что оценивание и анализ недвижимости проводят с учетом будущих доходов от нее

При использовании этого подхода профессиональные оценщики рассматривают и принимают во внимание все возможные риски, связанные с недвижимым имуществом в данном регионе.

Затратный. Суть такого метода является довольно простой, потому что во время оценивания объекта определяется сумма, которую необходимо выделить для строительства и эксплуатации. Этот метод чаще всего используется в тех случаях, когда необходимо оценить недвижимость, не отрывая их при этом от земельных участков, на которых они будут возведены. При использовании затратного подхода эксперты выполняют:

- оценку рыночной стоимости территории;

- восстановительную цену объекта;

- оценку выявленных видов износа;

- расчет итоговой цены объекта.

Максимально точная цифра оценки достигается в тех случаях, когда эксперты используют сразу все три метода и учитывают все полученные результаты.

Какие существуют виды оценки стоимости?

Оценить стоимость объекта можно четырьмя основными способами, каждый из которых имеет свои индивидуальные особенности:

Рыночная. Под этой стоимостью подразумевается цена, за которую можно реализовать объект на региональном рынке. Именно такой стоимостью сегодня руководствуются продавцы и покупатели, занимающиеся недвижимостью на профессиональном уровне или желающие продать свое имущество. Чтобы рыночная стоимость была установлена максимально точно и безошибочно, сотрудники нашей компании отыскивают на рынке аналогичные объекты, сравнивают их между собой по техническим и другим параметрам, после чего рассчитывают среднерыночную стоимость. Рыночная стоимость устанавливается с учетом условий рынка, является наиболее распространенным методом, используемым сотрудниками нашей компании при сотрудничестве с заказчиками услуги.

Ликвидационная. Под этой стоимостью объекта подразумевается цена объектов недвижимости, по которой ее можно реализовать максимально быстро

Чтобы цена отдельного объекта была рассчитана максимально точно, профессиональные оценщики берут во внимание сроки экспозиции за 3-4 месяца. Ликвидационная стоимость обычно всегда меньше, чем рыночная и обычно составляет порядка 75-80% от рыночных расценок

При оценке ликвидационной стоимости недвижимости принимаются во внимание особые обстоятельства, которые могут вынудить владельца объекта реализовать его на условиях, не соответствующих тем, что установлены на рынке.

Инвестиционная. Инвестиционной стоимостью объекта принято считать цену, установленную на недвижимость с определенными инвестиционными целями, для определенного человека или группы заинтересованных лиц. Чаще всего этой стоимостью на недвижимость руководствуются для того, чтобы определить, будет ли объект приносить прибыль, если вложить средства в его покупку и впоследствии использовать для аренды или в других целях. В отличие от ликвидационной, инвестиционная стоимость всегда будет больше рыночной, потому что в ней учитывается перспектива получения прибыли с данного объекта. Если инвестиционная цена жилой, коммерческой или производственной недвижимости меньше рыночной, значит, для реализации или сдачи ее в аренду выбран не слишком эффективный план, поэтому продать ее можно будет по рыночной. Инвестиционной стоимостью называют ту, за которую можно реализовать объект, с целью дальнейшего получения выгоды.

Кадастровая. Кадастровой стоимостью называют сумму, которая была установлена при проведении государственной оценки профессиональными экспертами. Определяется такая цена путем массовой оценки, а если проведение такой процедуры является невозможным, то оценивается отдельная недвижимость или другое имущество. В основном оценку кадастровой стоимости специалисты проводят для определения уровня налогообложения, а также для установления восстановительной цены. Восстановительной стоимостью обычно называют сумму, требуемую для того, чтобы выполнить строительство аналогичного объекта в таких же условиях. При оценке восстановительной стоимости принимается во внимание заработная плата рабочих, цена стройматериалов и проектов, а также другие финансовые затраты.

Как видно, цели оценки различных объектов недвижимости могут быть самыми разными, а принять решение о том, в каком направлении должна быть выполнена работа, можно в тесном сотрудничестве со специалистами нашей профессиональной компании.

Процедура оценки квартиры для ипотеки

Для заказчика оценки недвижимости процедуру можно условно поделить на 2 этапа.

Сначала необходимо созвониться с оценщиком, оговорить стоимость и сроки заказа на оценку, оставить заявку на заключение договора оценки. В договоре оценки прописывается дата, цели и задачи, вид требуемой оценки.

Для проведения ее требуются следующие документы (достаточно копий):

Как и где заказать кадастровый паспорт через интернет?

- документ-основание (договор купли-продажи или долевого участия, свидетельство регистрации квартиры или др.),

- кадастровый паспорт помещения (из БТИ),

- по возможности план и экспликация,

- паспортные и контактные данные заказчика.

С оценщиком необходимо договориться о времени его приезда для оценки состояния квартиры. По приезду он рассмотрит ключевые характеристики квартиры, подтвердит отсутствие незаконных перепланировок, сделает необходимые для заключения оценки фотографии.

Как правильно выбрать оценщика?

Прежде чем остановить свой выбор на нашей компании, каждый новый заказчик экспертных услуг хочет убедиться, что имеет дело с настоящими профессионалами. Главными достоинствами и преимуществами, которыми мы привлекаем клиентов, являются:

- высокий профессионализм и грамотный подход к выполнению даже самой сложной и нестандартной работы;

- гарантия качества и заключение официальных договоров с каждым клиентом, которому требуется оценка недвижимости;

- бесплатные консультации, помогающие человеку определиться, насколько ему необходимы наши услуги, а также четко ориентироваться на каждом этапе выполнения работы;

- составление точных, детальных и подробных отчетов, в которых приводятся веские основания и аргументы для сделанных выводов;

- разумные и приемлемые расценки на предоставляемые услуги, сопровождаемые приятными скидками для большинства заказчиков профессиональных услуг.

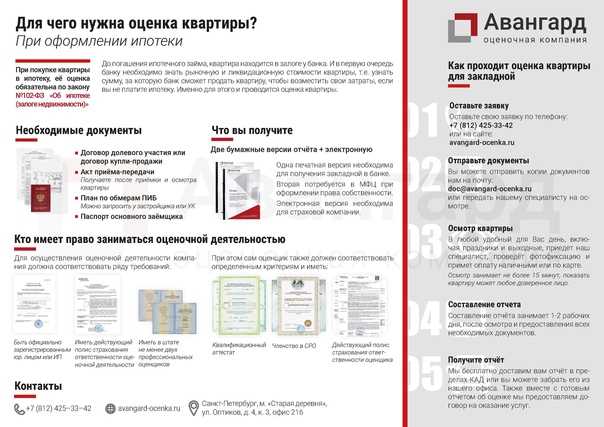

Для чего нужна оценка недвижимости при ипотеке

Перед тем как выдать кредит, банк оценивает платежеспособность заемщика: его доходы, перспективы трудовой деятельности и кредитную историю. Этого достаточно для небольшого кредита на короткий срок.

В случае ипотеки сумма займа большая, а срок выплаты — до 30 лет, поэтому возврат долга банк обеспечивает залогом самой недвижимости или права требования по договору долевого участия, когда дом не достроен. Это значит, что, если заемщик не сможет погасить кредит, банку придется продать заложенную недвижимость. По судебному решению ее выставят на торги, а если покупатель не найдется, банк примет ее на баланс, то есть станет собственником

Поэтому для банка важно понимать рыночную стоимость квартиры, за которую он точно сможет ее продать. Без отчета об оценке этого сделать нельзя

Рыночная стоимость недвижимости — это объективная цена, по которой ее можно продать в текущих условиях.

Оценка квартиры важна и для покупателя ― он будет уверен, что квартира стоит тех денег, которые он заплатит.

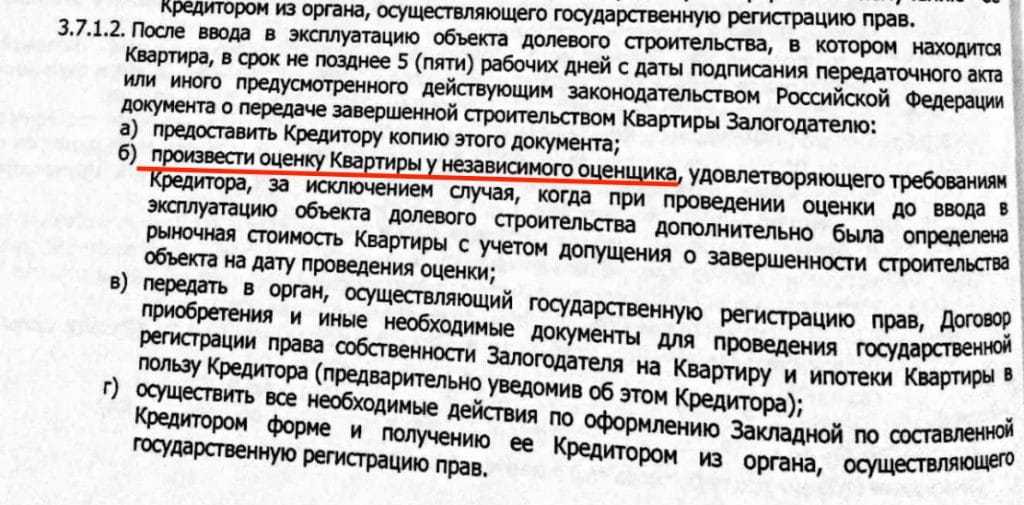

При покупке квартиры в кредит регистрируется ипотека в силу закона. В этом случае независимая оценка недвижимости указывается в договоре купли-продажи, кредитном договоре или в закладной, которая почти всегда оформляется при ипотечной сделке. Если оформляется договор об ипотеке, то оценка недвижимости прописывается в договоре об ипотеке.

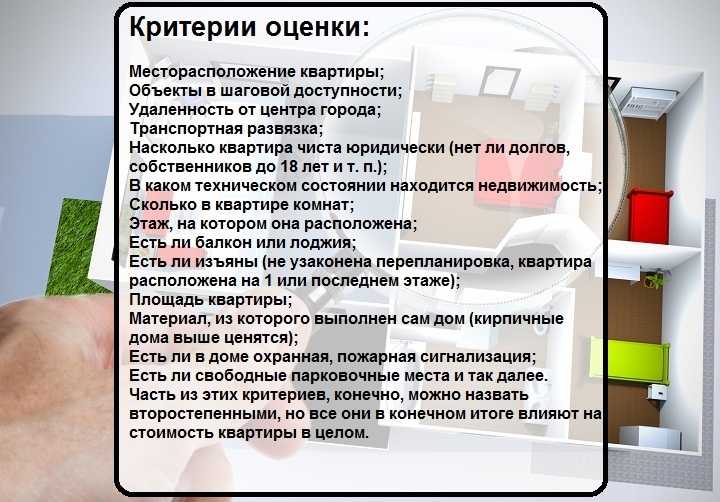

Что влияет на рыночную стоимость

Район, в котором находится недвижимость. Он влияет на стоимость квадратного метра: в Санкт-Петербурге квадратный метр в Московском районе в среднем на 20 000 рублей дороже, чем в Невском. Поэтому квартира в новом доме, который построили среди старых панельных домов, будет стоить дешевле аналогов в хорошем районе.

Технические характеристики здания: в каком году дом построили, когда делали капитальный ремонт и сколько в доме этажей. Учитывается всё: наличие мусоропровода, организованность парковки, состояние парадной.

Состояние квартиры. Какой этаж, сколько комнат и есть ли ремонт. Оценщик смотрит даже на то, линолеум или ламинат постелен на полу, есть ли кафель в ванной и как сделано освещение в квартире.

Состояние квартиры имеет значение: если обои грязные, в отчете ставят пометку «требует ремонта».

Ремонт с обоями и за 70 тысяч рублей, и за 5 тысяч приравнивается к «евроремонту». Поэтому ждать, что оценщик включит в стоимость квартиры полную цену дизайнерского ремонта, не стоит. В лучшем случае он поставит повышающий коэффициент на ремонт.

Рынок недвижимости в текущий момент. Эксперт смотрит на аналогичные объекты на рынке. Для однушки в монолитном доме аналогами будут такие же по площади квартиры в монолитных или кирпичных домах. Панельные дома обычно не сравнивают с кирпичными или вводят коэффициенты. Для оценки квартиры используют пять аналогичных объектов. Сравнение аналогов — хороший способ увидеть, где завышена цена.

Последний этаж снижает оценочную стоимость квартиры на 2—3%, первый этаж — на 5—10%

https://youtube.com/watch?v=DXU26-WmU0w%26pp%3DygVP0J7RhtC10L3QutCwINC60LLQsNGA0YLQuNGA0Ysg0L_RgNC4INC40L_QvtGC0LXQutC1INC60YLQviDQvtC_0LvQsNGH0LjQstCw0LXRgg%253D%253D

На самом деле отчет об оценке квартиры — довольно большой и подробный документ. Он оформляется в едином формате согласно ФЗ «Об оценочной деятельности». В нем описывается не только квартира, но и дается более общее представление об экономической ситуации в данной местности, о рынке недвижимости, а также подробно изучается район, в котором расположена квартира, его инфраструктура, привлекательность для покупки жилья и многие другие факторы, влияющие на конечную цену.

Большую часть отчета занимают данные по самому объекту недвижимости. В нем присутствуют фото жилплощади, подъезда, лифтов и двора. При этом эксперт обязан самостоятельно выехать на объект, чтобы убедиться в подлинности фотографий и состоянии квартиры. Отдельное место в этом отчете отведено описанию методики расчета, формулам и непосредственно проведению самого расчета стоимости. При этом в результате экспертизы оценщик формирует две цены жилого объекта — рыночную и ликвидную.

Отчет об оценке квартиры при ипотеке действителен в течение 6 месяцев, если за это время покупатель не успел оформить кредит, придется заказывать повторную экспертизу, и цена уже может измениться.

Как происходит оценка квартиры для банка?

Существует несколько методов оценки недвижимости для ипотечного займа. Основной – сравнительный. Это объективный метод, который учитывает закрытые сделки на рынке жилья и дает максимально точную рыночную сумму за объект.

Рассказать о всех тонкостях оценки в одной статье невозможно. Есть масса специальных коэффициентов, которыми оперирует эксперт во время исследования. Учитывается не только состояние квартиры и ее характеристики, но и масса тонкостей. Например, удаленность об основных объектов городской инфраструктуры, наличие парковок, благоустроенность двора и прочее.

Есть и другие методы. Например, затратный. Здесь речь идет о том, сколько денег необходимо на постройку аналогичного объекта. Подходит скорее для анализа дома, чем квартиры.

Еще один метод – выяснение, какой доход владелец получит за использование для сдачи в аренду. Он так и называется – доходный метод. Используется крайне редко.

Обратите внимание – оценка делается не только по документам или плану БТИ. Эксперт-оценщик делает фотографии помещения – их вы получите в отчете

Кто проводит оценку недвижимости

Оценку недвижимости может провести сам банк или независимый оценщик.

Банк сам делает оценку, например, если в ипотечной сделке не оформляется закладная — закон допускает, что оценка недвижимости может определяться по соглашению между заемщиком и банком. На практике это значит, что сотрудники банка оценивают недвижимость, а заемщик соглашается с оценкой.

Если банк проводит оценку сам, то он просто ставит заемщика перед фактом — в этом случае последний не сможет выбрать оценщика.

Независимая оценка обязательна при оформлении закладной и используется в большинстве случаев. Ее проводит независимый оценщик, то есть третье лицо, которое не имеет отношения к банку или сторонам сделки (продавцу и покупателю).

По закону банки должны принимать оценку квартиры от любого оценщика

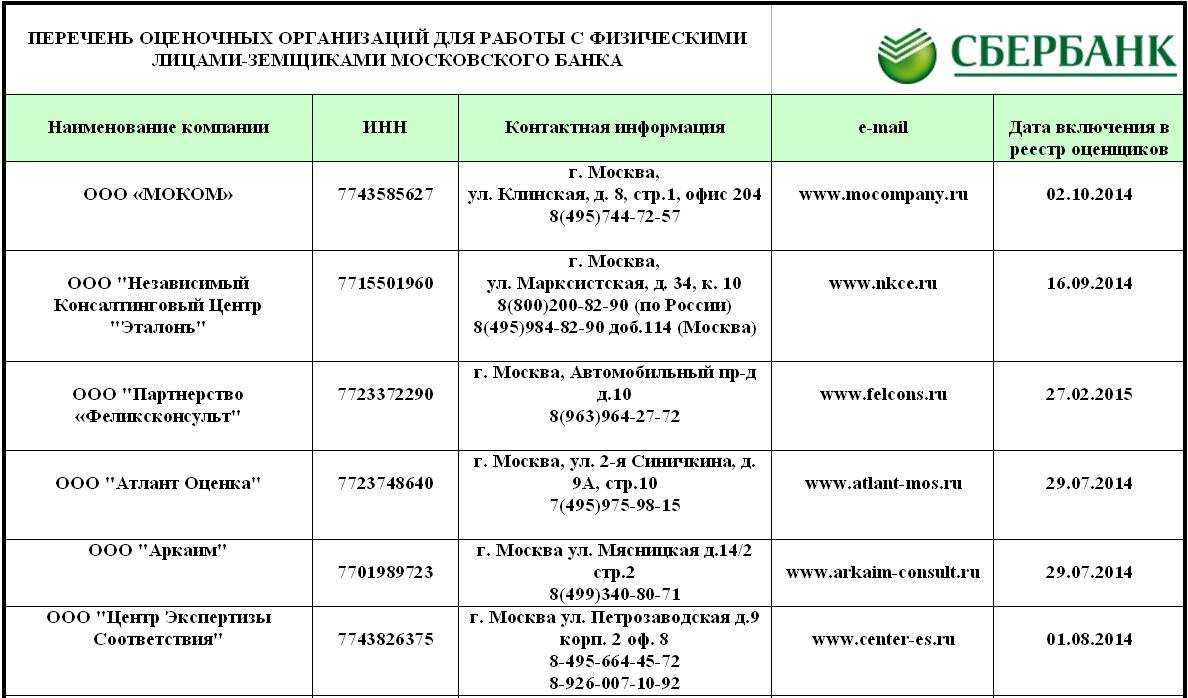

Но банку важно доверять партнеру, который оценивает недвижимость. Поэтому в большинстве случаев заемщик выбирает оценщика из списка аккредитованных компаний, который предоставляет банк

Хотя некоторые банки уже не требуют проведения оценки у определенных оценщиков и позволяют заемщику самому выбирать их.

Методы оценки недвижимости

Стандарты оценки утверждаются приказами Минэкономразвития — они определяют общие подходы к оценке и уточняют процедуру оценки в разных ситуациях. Закон предусматривает три подхода в зависимости от того, как используется объект.

Доходный и затратный подходы. Для оценки коммерческой или жилой недвижимости, которая будет сдаваться в аренду, применяют доходный подход. А, например, для оценки строящегося частного дома — затратный. Оба метода построены на анализе аналогичных объектов недвижимости и финансовых потоков по объектам. Такая оценка стоит дороже, но применяют эти подходы редко. Чаще используют сравнительный, который проще и понятнее.

Сравнительный подход используется при оценке жилой недвижимости для проживания. В этом случае оценщик подбирает похожие объекты, сравнивает цены и формирует оценку вашего объекта.

Методика формирования сравнительной цены сложная, это не просто среднее арифметическое значение цен выбранных объектов. Сначала найденные объекты приводят к «единому знаменателю», поскольку идеально похожие объекты, которые выставлены на продажу в один момент времени, подобрать сложно. А внутренние методики позволяют сравнивать такие объекты правильно.

Например, оценщик нашел похожие квартиры в одном доме, но на разных этажах. Этажность тоже влияет на цену. По методике первый и последний этажи приводят к «базовым» этажам. Это делают с помощью введения небольшого дисконта к цене, или из найденных объектов убирают самый дешевый и самый дорогой в пересчете цены на квадратный метр.

При оценке стоимости квартиры оценщик учитывает наличие социальной инфраструктуры рядом с домом, транспортную доступность, экологию, этажность.

Как выбрать организацию, оценивающую недвижимость для ипотеки

Механизм оформления ипотечного кредита состоит из нескольких этапов:

- Первоначально будущему заемщику понадобится собрать необходимый пакет документов для того чтобы финансово-кредитное учреждение рассмотрело его кандидатуру в качестве клиента.

- После того как банк предварительно одобрил потенциального заемщика, он устанавливает приблизительную сумму, которую готов предоставить в качестве займа для приобретения недвижимости (квартиры).

- Только после прохождения этих 2 этапов, следует заниматься главным – подбором подходящей недвижимости. Здесь есть важный нюанс – квартира должна устраивать по всем параметрам не только заемщика, но и банк в качестве залога.

Согласно условию ст. 9 п.1 ФЗ «Об ипотеке (залоге недвижимости)» действующей редакции от 7 мая 2013 года за № 101-ФЗ, в ипотечном договоре, помимо условий кредитования, прописывается предмет ипотеки и его оценочная стоимость. По ее определению расходы в полной мере ложатся на плечи заемщика.

Личное дело каждого заемщика, услугами какого оценщика он воспользуется. В большинстве случаев банк имеет собственный список оценочных организаций, который предлагается к ознакомлению заемщику. Этим оценщикам банк оказывает безоговорочное доверие, и клиенту предстоит выбрать кого-то из них.

Нужно понимать, что банк не имеет законного права настаивать на выборе какого-то конкретного оценщика, но рекомендуется выбрать организацию из предложенного списка. Для заемщика это будет ощутимым плюсом, так как срок рассмотрение заявки сократится, ведь службе безопасности банка не нужно будет заниматься проверкой оценочной организации, которую они не знают.

Независимый оценщик должен быть легитимен. Иными словами, состоять в зарегистрированной организации оценщиков – у него должно быть свидетельство о членстве в СРО. Также оценочная организация должна иметь полис страхования гражданской ответственности на сумму, превышающую 300 000 рублей.

Полис страхования свидетельствует о том, что организация за годы существования заработала определенный опыт и зарекомендовала себя с профессиональной точки зрения, и если возникнет ошибка, она сумеет компенсировать заказчику все издержки. С банком необходимо заблаговременно согласовать выбор оценочной организации.

Дополнительно финансово-кредитное учреждение выдвигает определенные требования к оформлению отчета оценки недвижимого имущества. Отчет обязан соответствовать:

- АИЖК – Ассоциации Ипотечного Жилищного Кредитования (АИЖК);

- Индивидуальным стандартам финансового учреждения.

Согласно установленной банком форме документа, должностные лица могут максимально ясно и в полном объеме получить представление о недвижимости, которая выступает в качестве залога. В ней могут быть прописаны всевозможные специфические моменты:

- Относительно квартиры;

- Расположения квартиры в жилом доме;

- Рекомендации оценочной организации по выборкам для анализа рыночной стоимости квартиры.

По этой причине заемщику будет выгодней остановить свой выбор на оценщике из списка, предложенного банком, так как он много раз занимался подобной работой. И если заемщик решит выбрать своего оценщика, то нельзя исключить, что оценочный отчет будет отклонен банком, и на повторный заказ оценки времени попросту не останется.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Оценка загородной недвижимости

При оценке загородной недвижимости оценивается не только частный дом, но и все, что влияет на цену земельного участка:

- кроме стандартных документов, которые указаны выше, к отчету прилагается кадастровый паспорт земельного участка — в схеме указывается месторасположение дома;

- анализируются инженерные коммуникации,

- указывается наличие ограничений на участок, если они есть, например сервитута.

Если квартиры в многоэтажных домах — это типовые объекты, то загородные дома индивидуальны, поэтому стоимость оценки выше. Цена зависит от удаленности объекта и его размеров. Обычно ценник в 2–3 раза выше, чем по квартирам.

Что представляет собой оценка квартиры для ипотеки?

Оценка недвижимости для ипотеки производится в несколько подходов:

Важно: определяющим криетерием является результат последнего, затратного подхода.

При комплексном подходе учитывается масса деталей:

- местоположение квартиры (округ, микрорайон, близлежащие застройки, транспортная и социальная инфраструктура, близость промышленной зоны);

- состояние дома, в котором находится оцениваемая квартира (тип, этажность, год постройки, материалы наружных стен и перекрытий, техническое обеспечение здания, общее состояние);

- состояние квартиры (этажность, квадратура, количество и площадь комнат, остекление окон, наличие лоджии или балкона, планировка, состояние коммуникаций, наличие видимых дефектов отделки).

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

На основе полученных данных оценщиком формируется отчет. Он содержит в себе оценку рыночной и ликвидационной стоимости залогового имущества.

Сам оценочный отчет дополняется снятыми в процессе осмотра квартиры фотографиями, копиями документов оценочной компании (лицензией, полисом, свидетельством об образовании юридического лица, имеющимися сертификатами), нумеруется, прошивается, заверяется печатью и подписью ответственного лица.

Юридически он обладает статусом официального документа. На его формирование в среднем требуется 1-2 дня, в некоторых случаях до 5 дней.

Установленный срок лучше сразу уточнить при выборе той или иной оценочной компании. Ведь большинство документов, которые потенциальный заемщик подает в банк для рассмотрения, действительны в течение ограниченного периода времени.

Сколько стоит оценка недвижимости для ипотеки

Все зависит от того, кто делает оценку. Если оценку недвижимости делал банк, то для заемщика эта услуга бесплатна.

В остальных случаях стоимость оценки квартиры для ипотеки покрывает заемщик. Он же и заключает договор с оценочной компанией. Стоимость оценки зависит от типа недвижимости (квартира, дом, коммерческая или нежилая недвижимость), региона, расположения населенного пункта, размеров и расположения самого объекта, дополнительных услуг оценщика. Например, в Москве оценка квартир стоит от 3 000 ₽, а жилых домов — от 5 000 ₽.

Стоимость отчета об оценке квартиры для ипотеки у разных оценщиков может отличаться. Воспользуйтесь калькулятором стоимости на сайте компании, чтобы рассчитать цену за отчет и сравнить, сколько стоит оценка недвижимости для ипотеки у других компаний, и проверьте, предлагает ли оценщик скидки.