Как проверить накопления

Выяснить сумму накопленных средств можно несколькими путями:

- Можно обратиться в пенсионный фонд и заполнить заявление на получение информации о накоплениях на личном счете. При себе нужно иметь паспорт и СНИЛС.

- Можно зарегистрироваться на сайте своего НПФ, где ввести номер своего СНИЛС и на его основе узнать необходимую информацию.

Практически у любой организации существует возможность проверить сумму накопленных средств через личный кабинет

Если гражданин принял решение об добровольном пополнении НЧ до 31.12.2014, то он становится участником программы государственного софинансирования пенсии.

Остаются сильнейшие

Ежегодно Банк России обновляет список некоммерческих пенсионных фондов, которые могут заслужить доверие населения. Из него выбывают компании, лишенные лицензии, а на последних позициях оказываются самые слабые игроки рынка.

Данные статистики выглядят так:

- с 1997 года количество НПФ с 252 сократилось до 53;

- 36 из действующих компаний участвуют в системе гарантирования вкладов, 17 – нет;

- всего в негосударственных структурах размещено пенсионных накоплений на сумму более 4 трлн.рублей.

Рынок негосударственного пенсионного обеспечения динамично развивается, при этом закономерно, что остаются на нем самые сильные, а слабые либо уходят, либо объединяются.

На заметку! По оценке Национального рейтингового агентства через 2-3 года на рынке останется не более 30 негосударственных пенсионных фондов.

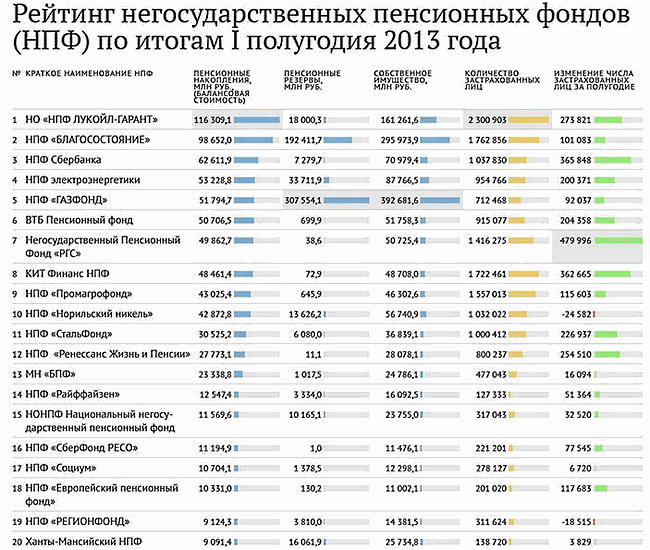

В тройку фондов, которые, так или иначе, фигурируют во всех авторитетных топах, входят:

- Сбербанк;

- Газфонд;

- ВТБ пенсионный фонд.

По словам первого заместителя председателя Центробанка России Сергея Швецова, негосударственный пенсионный рынок тщательно контролируется путем:

- «жесткого отсева» через систему гарантирования пенсионных накоплений;

- неустанного мониторинга стратегий инвестирования, которые выбирает тот или иной фонд;

- проведения стресс-тестов по выполнению обязательств перед вкладчиками;

- отслеживания рейтинговых показателей;

- контроля за качеством происхождения капиталов фонда.

Это позволяет Центробанку гарантировать, что на рынке остались не те, кто хочет «схватить деньги и убежать», а кто настроен на «нормальное ведение бизнеса», – пояснил Швецов.

Самые надежные

Критерий надежности оценивает, насколько стабильна та или иная компания. На первых местах рейтинга НПФ 2021 – те, кому не страшны финансовые катаклизмы как государственного, так и мирового масштаба. Вложения в них застрахованы и обеспечены финансово. На последних строчках располагаются фонды с неустойчивым положением и высокими рисками к банкротству.

Итак, как выглядит рейтинг НПФ России 2023 по надежности

| Фонд | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы | Доходность |

|---|---|---|---|

| АО «НПФ Сбербанка» | 690 910 329 т. руб. | 72 441 047 т. руб. | 7.44% |

| АО «НПФ Газфонд Пенсионные Накопления» | 590 358 286 т. руб. | 27 297 769 т. руб. | 5.39% |

| АО «НПФ «Открытие» | 541 864 138 т. руб. | 68 070 844 т. руб. | 4.14% |

| АО НПФ Втб Пенсионный Фонд | 288 342 507 т. руб. | 20 825 295 т. руб. | 3.73% |

| АО «НПФ «Будущее» | 273 047 417 т. руб. | 1 682 438 т. руб. | 4.16% |

| НПФ «Достойное БУДУЩЕЕ» (Сафмар) | 259 105 512 т. руб. | 8 801 784 т. руб. | 2.54% |

| АО «НПФ Эволюция» | 178 967 072 т. руб. | 122 304 123 т. руб. | 2.52% |

| АО МНПФ «Большой» | 49 955 790 т. руб. | 6 822 593 т. руб. | 2.73% |

| АО «Национальный НПФ» | 25 582 036 т. руб. | 15 795 520 т. руб. | 1.61% |

| АО «НПФ «Социум» | 23 683 646 т. руб. | 2 175 454 т. руб. | 2.29% |

Общий капитал пяти лидеров рейтинга надежности НПФ 2023 по данным Центробанка составляет 1/2 от суммы капитала всех игроков рынка. Который год подряд лидирует «дочка» крупнейшего банка страны, при этом объемы накоплений в НПФ «Сбербанк» за год выросли более чем на 59%.

Неожиданностью стал мощный прирост накоплений «Самфара», который вырвался на 6 строчку топа и увеличил количество клиентов за год в 10 раз. Причиной прорыва стала консолидация ПФ группы «Бин».

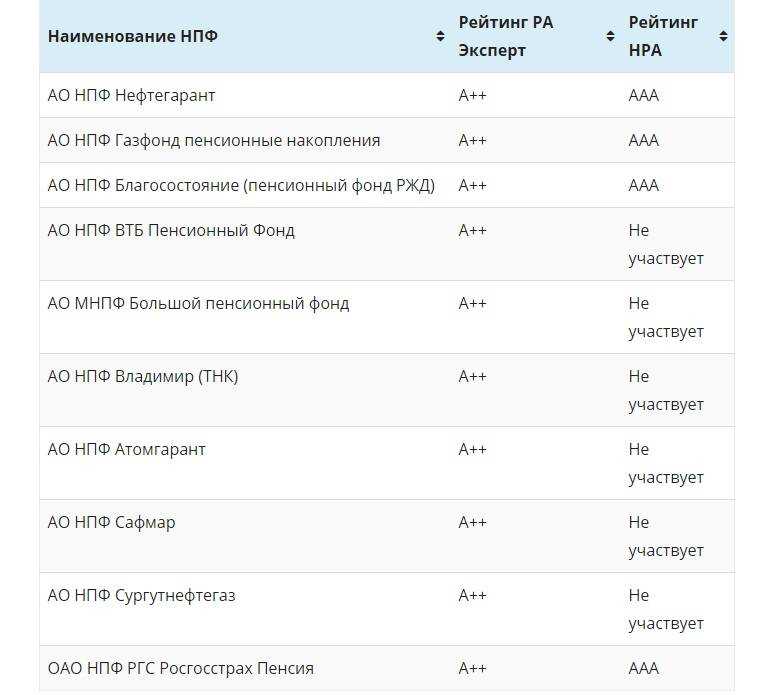

На заметку! Кроме надежности, следует проверить, входит ли фонд в систему гарантирования прав застрахованных лиц АСВ. В случае форс-мажоров вместо них накопления гражданам возвращает государство.

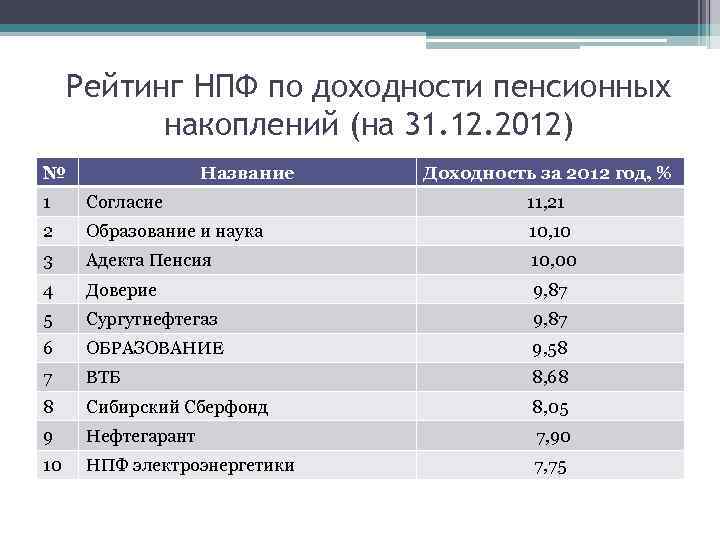

Самые доходные

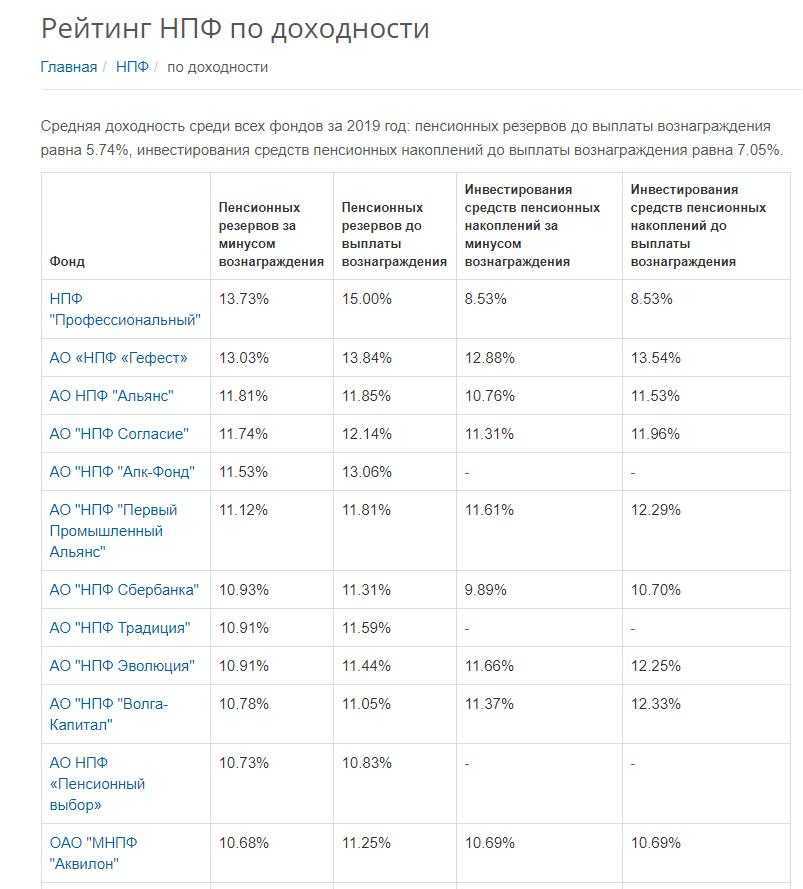

Доходность фонда – это то, насколько компания увеличила пенсионные накопления. Заранее просчитать размер процента вложений невозможно, однако стабильные НПФ часто уже при заключении договора озвучивают ожидаемые прибыли или, по крайней мере, демонстрируют показатели прошлых лет. Рейтинг доходности НПФ 2021 поможет выбрать компанию, которая заработала для своих клиентов в текущем году максимальные суммы.

Какие НПФ вошли в рейтинг 2023 лучших фондов по доходности?

| Название | Доходность (% годовых) |

| 1. Профессиональный | 13,73 |

| 2.Гефест | 13,03 |

| 3.Альянс | 11,81 |

| 4. Согласие | 11,74 |

| 5.АПК-фонд | 11,53 |

| 6.Первый промышленный альянс | 11,12 |

| 7.Сбербанк | 10,93 |

| 8.Традиция | 10,91 |

| 9.Эволюция | 10,91 |

| 10.Волга-Капитал | 10,78 |

Список НПФ по рейтингу доходности 2021 демонстрирует, что не всегда «крупнейший» становится синонимом «финансово успешный». Так, больше всех клиентов порадовал негосударственный пенстонный фонд «Профессиональный», тогда как лидер топа надежности Сбербанк в пятерку не вошел.

Показатели доходности в рейтингах

Именно поэтому люди ищут какие-то ориентиры для сравнения НПФ и выбора подходящего варианта. Подобными ориентирами могут служить рейтинги НПФ, которые формируются с учетом целого ряда параметров. Конечно, ключевым показателем, заслуживающим внимания, является доходность.

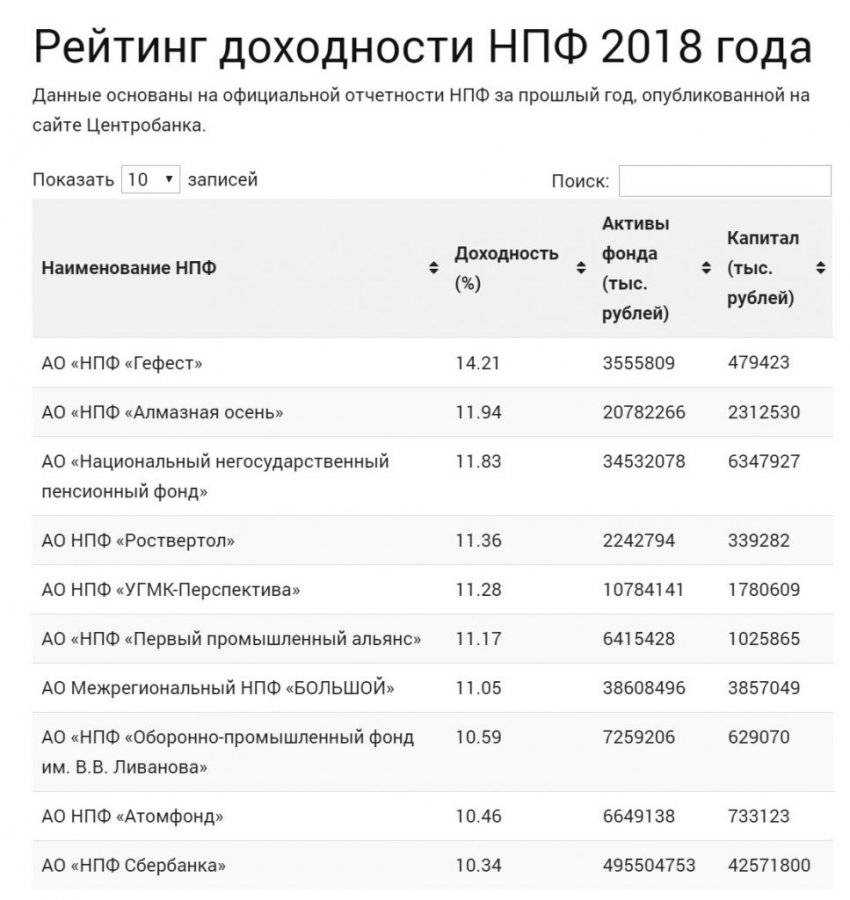

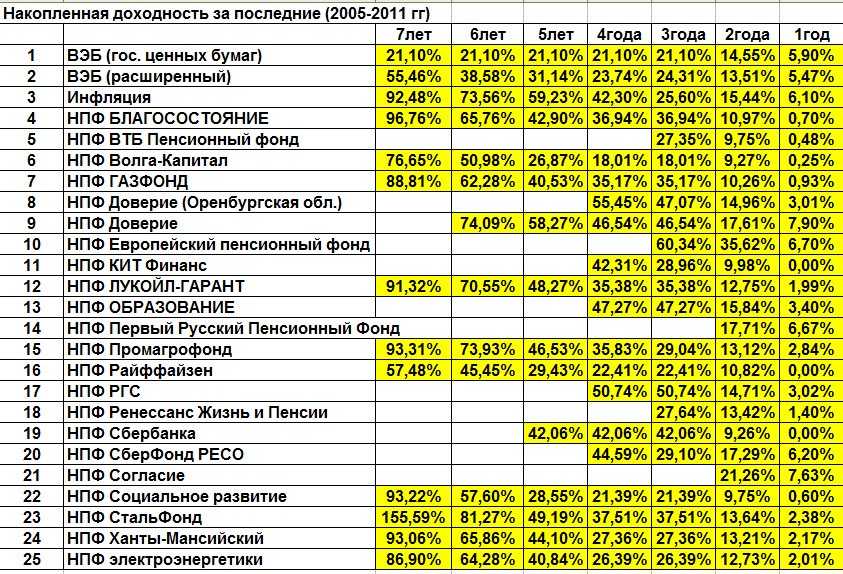

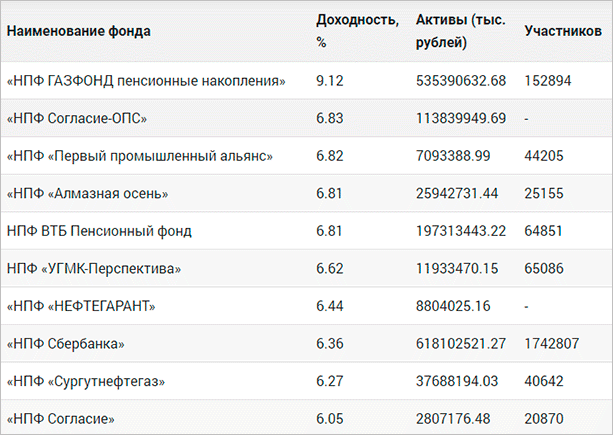

По этому критерию «Эксперт РА» занимается формированием собственных рейтингов негосударственных структур. Последние цифры, обнародованные Центробанком, базируются на данных, обозначенных в отчетах за минувший год. В данном рейтинге доходности НПФ в 2018 году лидирующие позиции принадлежат:

- «Гефесту»;

- «Алмазной осени»;

- «Национальному НПФ»;

- «Роствертолу»;

- «УГМК-Перспектива»;

- «Первому промышленному альянсу».

Остальные позиции в топ-10 НПФ — 2018, по версии «Эксперта», достались «Большому», «Оборонно-промышленному фонду имени Ливанова», «Атомфонду» и НПФ Сбербанка.

Доходность «Гефеста» за предшествующий год оказалась равной 14,21%. Ранее фонд работал только с работниками горной промышленной и металлургической отрасли, но после реорганизации двухлетней давности превратился в АО. Теперь его услугами могут воспользоваться все желающие, для этого достаточно обратиться в любой из офисов в 9 городах России.

НПФ «Алмазная осень» изначально был корпоративной структурой, обслуживающий холдинг «Алроса». Даже в кризисные годы задержек пенсионных выплат здесь не было. По недавним данным доходность составляет 11,94%, услуги доступны всем россиянам.

Третье место рейтинга занимает Национальный НПФ. Его задачей было пенсионное обеспечение сотрудников «Татнефти», он и сейчас работает в основном с корпоративными клиентами. Доходность за предыдущий год составила 11,83%.

«Росвертол» основан для помощи работникам крупного предприятия авиастроения, выходящим на пенсию. С 2015 года работает на открытом рынке, но предоставляет услуги в основном в Ростове. Доходность– 11,3%.

Пятая строчка принадлежит фонду, созданному уральскими металлургическими предприятиями – «УГМК-Перспектива». В 2017 году он продемонстрировал уровень доходности в 11,2%, а одним из рекордных уровней стали 47,4% в 2009-м.

Критерии надежности

Если понятия «доходность НПФ» или «количество клиентов» понятны всем, то загадочный «рейтинг надежности» может вызвать немало вопросов.

Данный показатель придумали специалисты рейтинговых агентств, для этого они объединили в один множество разных факторов, чтобы в итоге получить следующее соотношение:

- А++ – самый высокий уровень, гарантирующий стабильную работу фонда при любых колебаниях во внешней или внутренней экономической среде.

- А+ и А – это очень высокий и высокий уровень соответственно.

- В++ – удовлетворительный уровень надежности.

- В+ – может свидетельствовать о наличии трудностей при необходимости выплатить крупную сумму.

- В – низкая надежность.

- С++ — информирует об угрозе отзыва лицензии или невыполнения обязательств перед клиентами.

- C+ – присваивается фондам, которые быстро остаются без лицензий.

- С – означает, что организация уже не выполняла свои обязательства.

- D – критерий, предназначенный для банкротов.

- Е – самый низкий уровень, когда лицензия отозвана, а фонд ликвидирован.

На скамье предпенсионеров

Именно с отказом в пенсии по старости столкнулась 53-летняя медсестра из Каширы Надежда Сорокина. По состоянию на 2021-й у неё накопилось почти 40 лет непрерывного стажа (медработники имеют право выйти на досрочную пенсию по старости после 30 лет стажа). Женщина работает в МОНИКИ (Московский областной научно-исследовательский клинический институт имени М. Ф. Владимирского), в отделении, где на 80 человек, по её словам, всего две медсестры.

![Рейтинг нпф 2024 по надежности [список]](https://triathlon21.ru/wp-content/uploads/c/2/8/c280ee625c1c081ec5f5b5d101e1b77e.png)

Надежда вспомнила о праве на льготную пенсию в 2019 году, когда у неё накопилось 36 лет непрерывного стажа.

«Я ждала, когда подойдёт 30 лет стажа, начала собирать документы и тут выяснила, что у меня к 30 годам прибавились сельские шесть лет. То есть накопилось уже 36. Пошла оформляться в Пенсионный фонд. Говорю: «Я такая-то такая-то, у меня уже подошло время, хочу подать заявление на льготную медицинскую пенсию», — рассказала Надежда «Секрету». — Я была ошарашена тем, как меня встретили. Оператор, которая принимает документы, с порога начала ругаться: «Да что же вы пришли? Вам ещё работать и работать»».

На крики оператора прибежала директор местного пенсионного фонда, впрочем, заявление всё равно не приняли, вспоминает женщина. А обосновать такое решение отказались. Тогда Надежда по совету подруг-медсестёр решила подать заявление через сайт «Госуслуги». Но и там в ответ — тишина.

«На сайте мне никто не ответил. Но через два дня позвонили из Пенсионного фонда и говорят: «Мы же сказали, что документы у вас принимать не будем»», — рассказала Надежда.

Волокита с заявлением продолжала набирать обороты. В ответ на второе заявление на «Госуслугах» Надежду вызвали в отделение ПФР и наконец выдали бумажку со списком документов, которые нужно собрать для начисления пенсии, дав напутствие: «Всё равно как работали, так и будете работать».

Последние два года женщина провела в судах. И только там выяснила причину отказа: Пенсионный фонд не включил в стаж медработницы больше 17 лет, которые она проработала в санатории-профилактории в должности дежурной медсестры. Причину ПФР так: «Санаторий-профилакторий, в котором работала истец, фактически был многопрофильного типа, а в стаж идёт работа в санаториях (курортах), которые специализируются на лечении определённых заболеваний».

«Профилакторий у нас был по профилю сердечно-сосудистый и опорно-двигательный. Что входит в перечень льгот. Пенсионный фонд представляет несуществующие факты о том, что якобы я брала за свой счёт отпуск по уходу за ребёнком. Но этого не было. Я взяла бы больничный. Доказательств того, что я брала отпуск за свой счёт, ПФР так и не предоставил», — рассказывает Надежда.

Первая инстанция встала на сторону ПФР, вторая — поддержала работницу, и дело ещё не завершено. По словам Надежды, так за досрочную пенсию бьются все врачи и медсёстры из её больницы.

Как выбрать НПФ: какой лучше в 2024 году

Также можно оценить доходность фонда по отчетности, размещаемой на их сайтах. НПФ обязан раскрывать полную и объективную отчетность, иначе может лишиться лицензии. Также общую информацию о доходности и убытках НПФ публикует Центробанк РФ. Прежде чем сделать выбор и заключить договор с НПФ, нужно оценить следующие критерии:

- показатель доходность в процентах годовых (желательно сделать выборку за несколько лет, чтобы избежать вложений в «случайно» успешный фонд);

- надежность, которая выражается в конкретных значениях рейтинга независимых агентств;

- продолжительность работы на рынке;

- сведения об учредителях и фактических владельцах фонда;

- условия обслуживания, которые предлагает фонд (доступ к онлайн-кабинету, возможность участия в выборе направлений инвестирования, средства связи с консультантами и т.д.);

- территориальный фактор (при взаимодействии с НПФ может потребоваться личная явка, что будет сложно сделать в другом городе или регионе).

Можно изучить динамику доходности НПФ и количества привлеченных средств за последние 5-10 лет. Например, если НПФ регулярно показывает доход выше среднего на рынке, наращивает объемы привлеченных накоплений, это свидетельствует о доверии вкладчиков.

Средняя пенсия в России

Размер пенсионных выплат по старости в РФ в 2019 году в среднем составляет 14 100 рублей. Выжить на такую сумму российскому пенсионеру очень тяжело. Величина выплаты зависит от ряда факторов:

- профессии;

- квалификации;

- уровня оклада, начислявшегося последним работодателем;

- срока страхового стажа;

- выслуги лет;

- региона проживания.

Социальные выплаты назначаются государством не только гражданам пожилого возраста, но и другим лицам, относящимся к уязвимым категориям: инвалидам, детям-сиротам, ветеранам войн, иждивенцам, которые остались без кормильца, жертвам техногенных катастроф.

Средний размер пенсии зависит от региона проживания гражданина, его получающего. Например, пенсия для москвичей, проживших в Москве и имеющих официальную регистрацию не менее десяти лет, составляет 17 500 рублей и называется социальным городским стандартом.

Уровень заработной платы в столице выше, чем в остальных субъектах РФ. Лицам, получающим пособие по старости, положены доплаты до федерального или регионального уровня прожиточного минимума пенсионера. Средняя пенсия в субъектах РФ, в рублях:

- Санкт-Петербург — 13 500;

- Воронеж – 10 000;

- Приморский край – 11 500;

- Татарстан – 11 600;

- Тамбовская область – 10 300;

- Калининград – 9500;

- Республика Коми – 15 000;

- Самара – 11 300;

- Оренбург – 10 200;

- Ростов – 10 600.

Старость = бедность?

Пока Надежда судится за право на льготные выплаты, новообращённые пенсионеры не видят в своём положении больших поводов для радости. Опрос «Федерал пресс» , что каждому четвёртому пенсионеру не хватает денег на еду.

Эта новость взбудоражила чиновников: глава президиума Союза пенсионеров России, член Совета Федерации Валерий Рязанский нуждающимся пенсионерам взять всё в свои руки и найти наконец работу.

Способы опроса и методы исследования, которое провело СМИ, могут вызывать вопросы. Но при этом оно обрисовывает устоявшийся стереотип: старость в России звучит как синоним бедности, что нагоняет тоску на предпенсионеров и молодёжь. Последним то и дело копить на пенсию самостоятельно — именно к этому призвал россиян первый зампред Центробанка России Сергей Швецов.

Сами пенсионеры это предложение работать и копить насмешкой. «При нынешних заработных платах накопить себе капитал очень сложно», — ответил сотруднику ЦБ председатель Союза пенсионеров России, единоросс и сенатор Валерий Рязанский. Он призвал Швецова «спуститься с небес на землю и посмотреть, как живут люди, на что живут и как ищут работу».

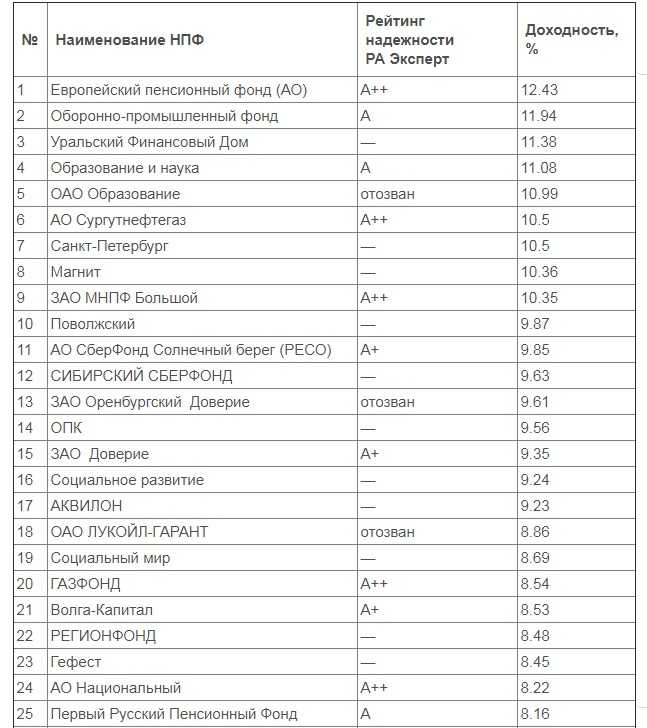

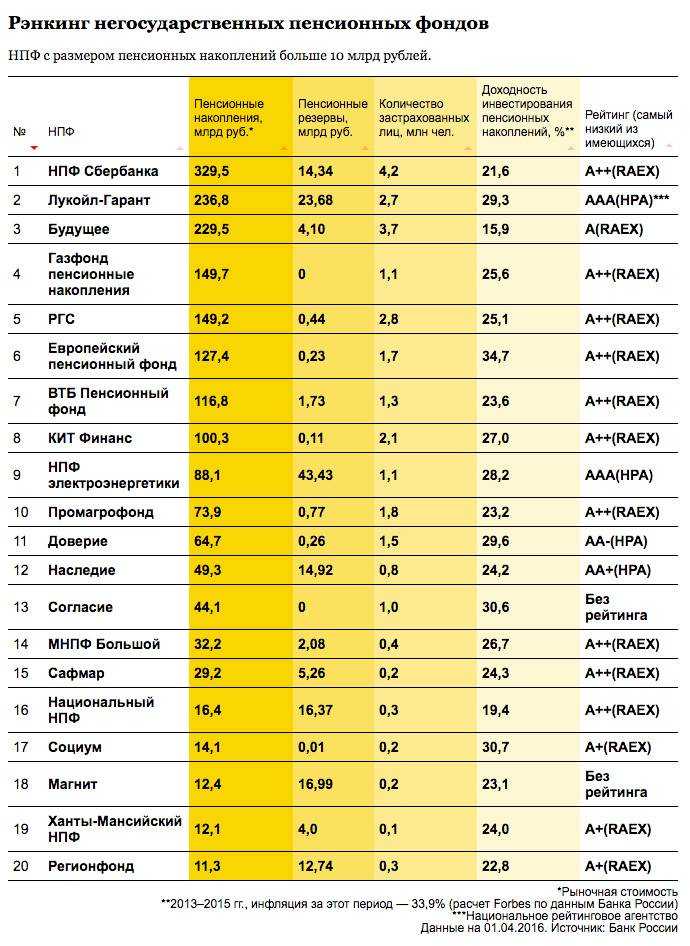

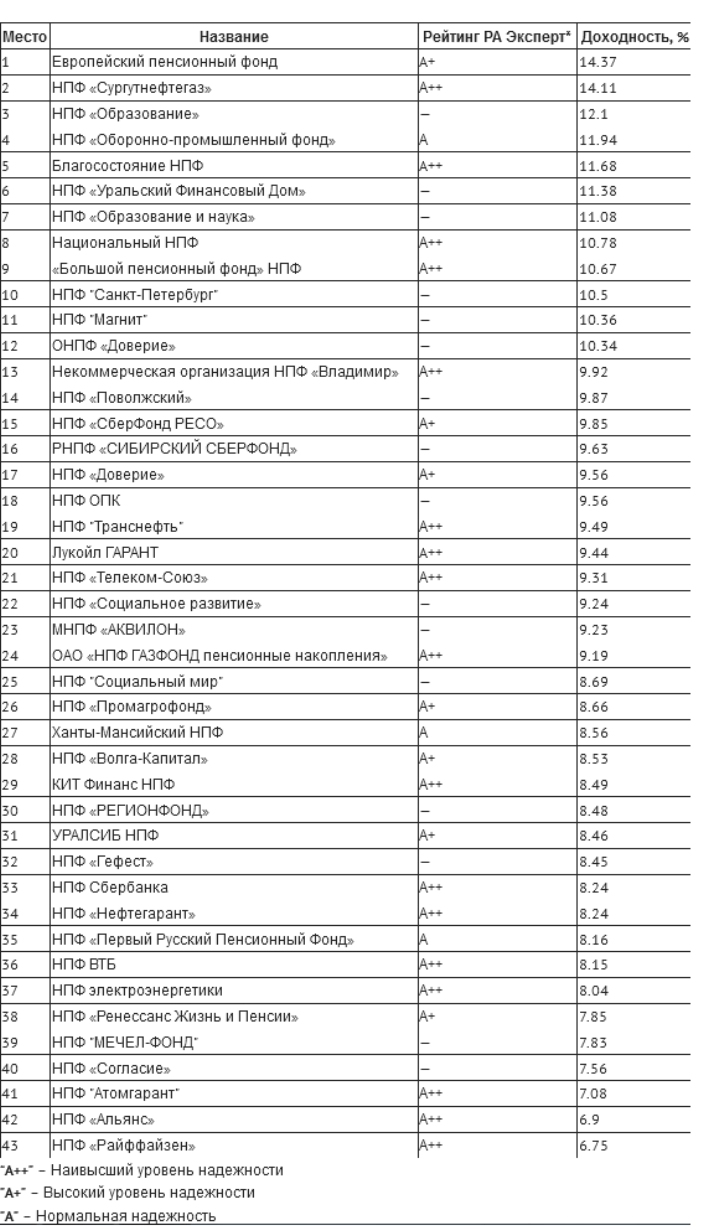

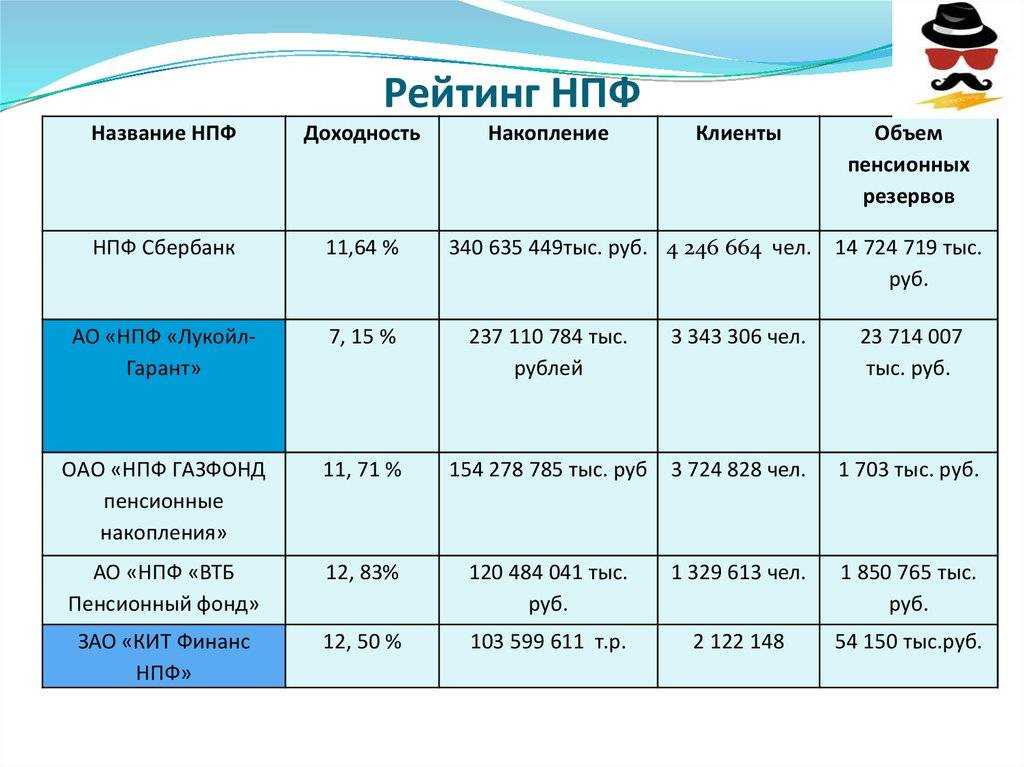

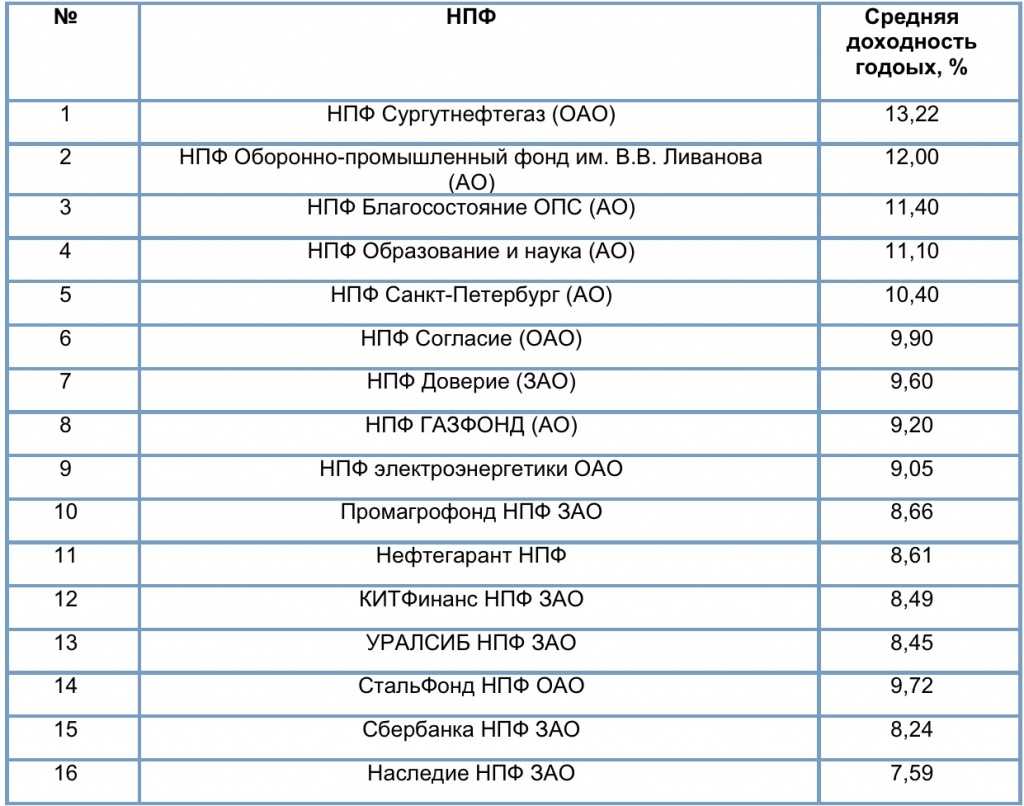

Рейтинг негосударственных пенсионных фондов

К выбору организации, в которую отдаешь заработанные деньги, нужно подходить со всей ответственностью. Сейчас существует немало ресурсов, помогающих узнать более подробную информацию и оценить надежность фонда. Ниже представлен рейтинг НПФ по надежности и доходности.

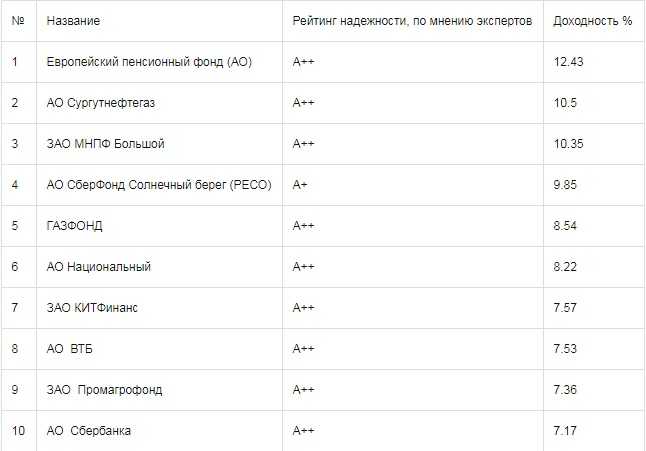

Важно! В таблице представлены только те учреждения, которые имеют положительную оценку, не ниже А+.

| № | Название | Рейтинг надежности, по мнению экспертов | Доходность % |

|---|---|---|---|

| 1 | Европейский пенсионный фонд (АО) | A++ | 12.43 |

| 2 | АО Сургутнефтегаз | А++ | 10.5 |

| 3 | ЗАО МНПФ Большой | А++ | 10.35 |

| 4 | АО СберФонд Солнечный берег (РЕСО) | А+ | 9.85 |

| 5 | ГАЗФОНД | А++ | 8.54 |

| 6 | АО Национальный | А++ | 8.22 |

| 7 | ЗАО КИТФинанс | А++ | 7.57 |

| 8 | АО ВТБ | А++ | 7.53 |

| 9 | ЗАО Промагрофонд | А++ | 7.36 |

| 10 | АО Сбербанка | А++ | 7.17 |

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

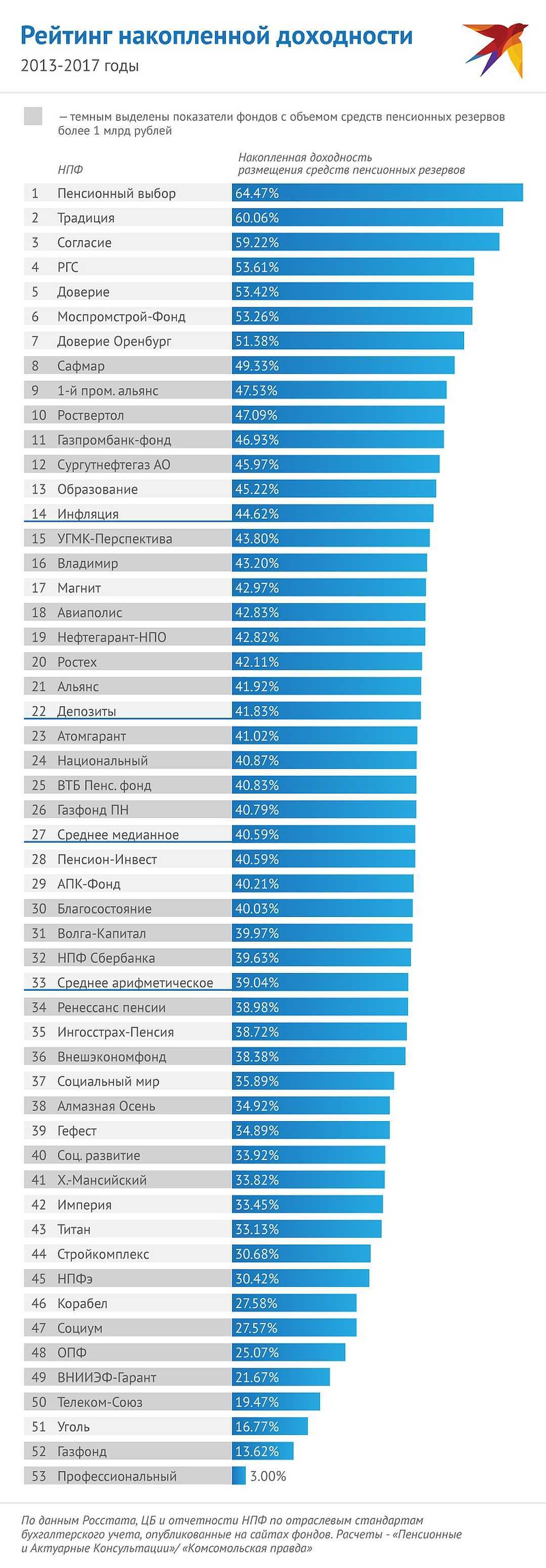

Особенности 2016 и 2022 годов

Из таблицы с показателями доходности мы увидим, что большинству НПФ удалось обогнать инфляцию в последние 1-2 года. Как представляется, это явление прежде всего связано с уникальной ситуацией, которую создал Центробанк благодаря высокой ключевой ставке и рекордно низкой инфляции. Положительную реальную доходность (доходность за вычетом инфляции) можно было показать практически не рискуя. Для этого необходимо было размещать средства в долговые бумаги (облигации). По всей видимости, те немногие фонды, которые показали недостаточно высокие результаты, включая Газфонд, решили разместить заметную часть портфеля в долевые бумаги (акции). Хуже инфляции в первом полугодии показал результаты только НПФ Магнит.

В дальнейшем преимущества в показателях НПФ с долговыми бумагами в портфеле могут исчезнуть. Это будет происходить по мере уменьшения разрыва между ключевой ставкой ЦБ и инфляцией.

Советы юриста по выбору НПФ

Абсолютно все специалисты в этой сфере сходятся во мнении, что никто не должен влиять на решение гражданина относительно того, стоит ли ему переходить из ПФР или из одного НПФ в другой.

Ещё несколько лет назад пробелами в законодательстве часто пользовались, мягко сказать, «неблагочестивые организации», которые отправляли своих агентов по домам и обманом заманивали граждан под своё крыло. Благо, что последними изменениями в нормативно-правовых актах удалось пресечь большую часть мошеннических схем.

Выбор должен основываться исключительно на личном предпочтении каждого, независимо от рода трудовой деятельности и организации-работодателя.

При выборе НПФ и в поисках ответа на вопрос, кому довериться в управление своими пенсионными накоплениями, следует ориентироваться на несколько ключевых факторов:

- Какой возраст компании. Всё просто: чем больше фонд занимается данной деятельностью, тем больший уровень надёжности он демонстрирует.

- Какое место занимает в рейтингах и с какими результатами. Методология выставление «оценки» и распределение организаций по местам предусматривает проверку множества нюансов деятельности НПФ, позволяя не упустить важные детали.

- Какой предоставляется сервис. Ужесточение законодательства привело к повышению уровня бюрократической составляющей. Поэтому не стоит пренебрегать наличием филиалов или представительств в непосредственной близости от места проживания/трудовой деятельности. Наличие горячей линии, возможность общения с сотрудниками организации посредством электронной и бумажной переписки – это показатели открытости фонда.

- Сколько клиентов у фонда. Миллионы действующих клиентов демонстрируют не только надёжность выбранной организации, но и высокий кредит доверия граждан, что для негосударственной организации крайне важный критерий.

- Какие показатели доходности. Возможные дивиденды не должны стать единственными определяющими факторами, так как высокий процент доходности ещё не гарантирует надёжность компании и её дальнейшее продуктивную и благополучную деятельность.

Как и в любом другом вопросе, при выборе НПФ нужно найти «золотую середину».

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

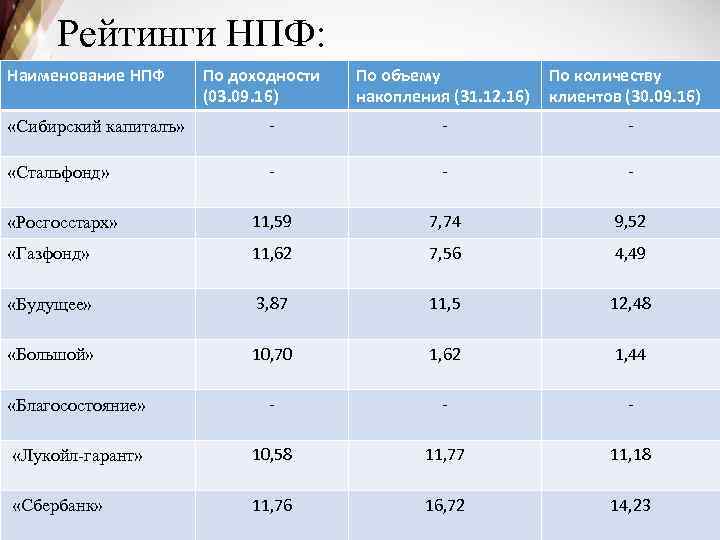

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

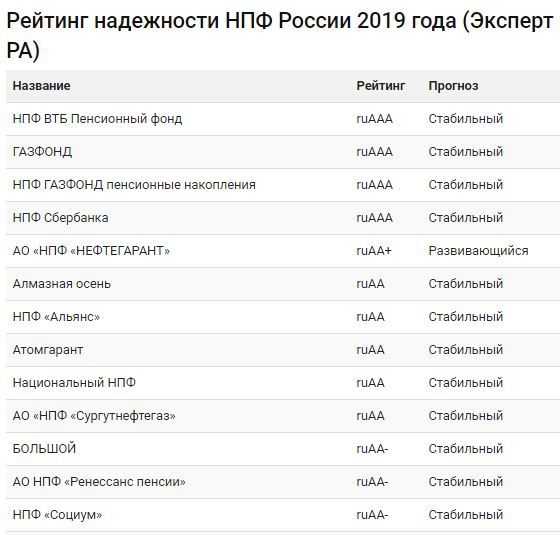

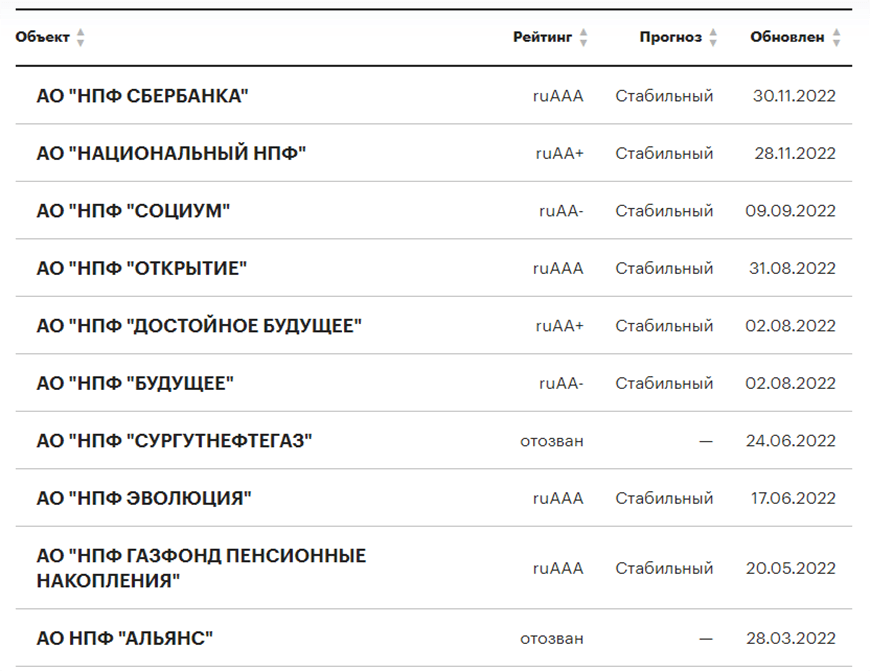

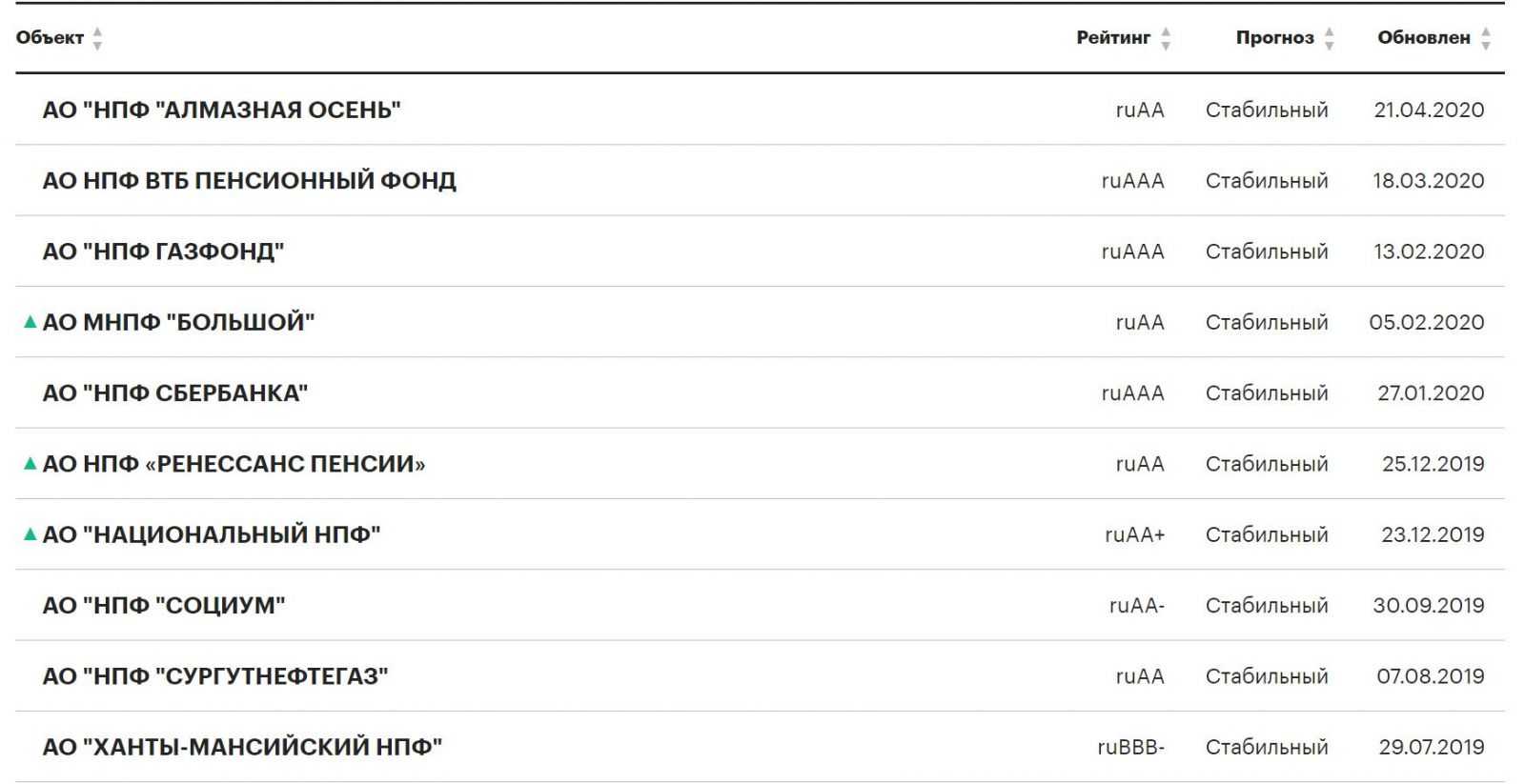

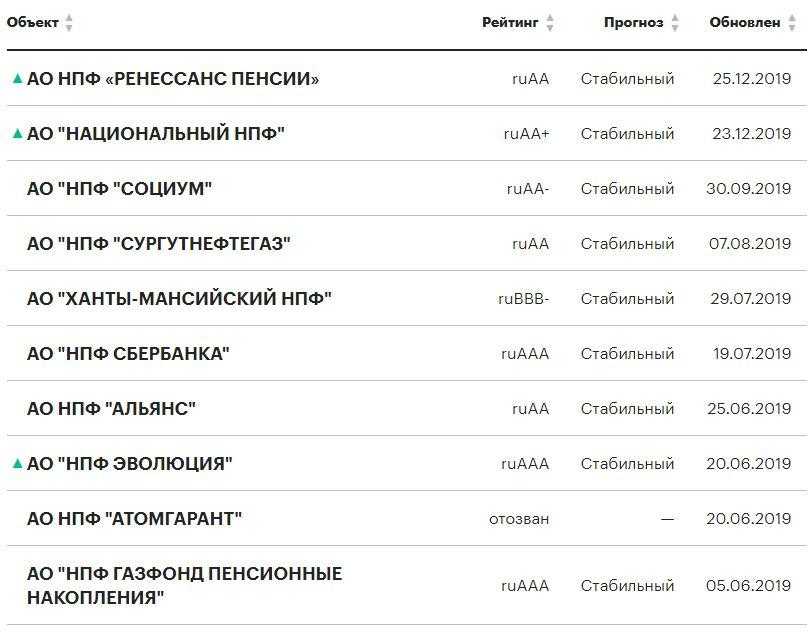

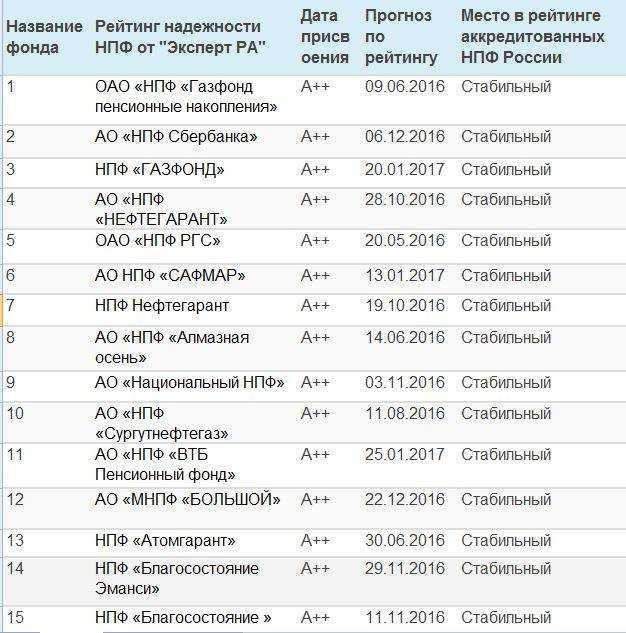

Рейтинг НПФ в 2022 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Меню для пенсионера с маленькой пенсией

Приблизительный перечень продуктов, которые можно купить на месяц пенсионеру, живущему только на пособие по старости:

Выпечка, сопутствующие товары, изделия из теста:

- десять буханок хлеба – 210 р.;

- мука – 2 кг, 70 р.;

- макароны – 4 кг, 150 р.

Мясо, рыба:

- курица – 2 кг, 300 р.;

- минтай замороженный – 2 кг, 230 р.

Крупы:

- овсянка – 5 кг, 150 р.;

- перловка – 3 кг, 90 р.;

- манка – 1 кг, 45 р.;

- гречка – 3 кг, 200 р.;

- пшенка – 2 кг, 50 р.;

- рис – 3 кг, 50 р.;

- сухой горох – 3 кг, 150 г.

Молочные продукты:

- творог – 1 кг, 300 р.;

- молоко – 5 л, 250 р.

- Масло подсолнечное – 2 л, 200 р.

- Яйца куриные, три десятка – 210 р.

- Сахарный песок – 2 кг, 100 р.

- Чай черный «Майский» – 25 саше по 2 г, 50 р.

- Овощи и фрукты:

- картофель – 10 кг, 300 р.;

- капуста – 3 кг, 50 р.;

- морковь – 3 кг, 50 р.;

- лук – 3 кг, 50 р.;

- три головки чеснока – 50 р.

- яблоки – 5 кг, 400 р.

Приправы:

- соль йодированная – 250 г, 35 р.;

- специи – 250 г, 150 р.

Примерное экономное и питательное меню на одну неделю для пожилого человека с небольшой пенсией:

- Понедельник:

- завтрак – овсяная каша на молоке, тертое яблоко с сахаром;

- обед – салат из капусты с морковью, луком и чесноком, заправленный специями и подсолнечным маслом, рыбная котлета, картофельное пюре;

- ужин – блины с творогом.

- Вторник:

- завтрак – вареные яйца;

- обед – гороховый суп, отварная курица с гречневой кашей;

- ужин – печеный картофель с луком и специями.

- Среда:

- завтрак – хлебцы с молоком и яйцом, обжаренные на подсолнечном масле;

- обед – солянка с курятиной, ватрушки;

- ужин – рисовая каша с яблоком.

- Четверг:

- завтрак – манная каша на молоке с печеным яблоком и корицей;

- обед – луковый суп, тушеная рыба с морковью, отварные макароны на гарнир;

- ужин – морковные оладьи.

- Пятница:

- завтрак – сырники;

- обед – куриный суп с лапшой, салат из капусты с морковью, луком и чесноком, заправленный специями и подсолнечным маслом;

- ужин – шарлотка с творогом.

- Суббота:

- завтрак – омлет;

- обед – щи, жареные хлебцы с яйцом и луком;

- ужин – винегрет.

- Воскресенье:

- завтрак – овсянка с тертым яблоком;

- обед – щи, пироги с капустой, яйцом и луком;

- ужин – картофельное пюре, булочка с корицей и ванилью.

Как стать клиентом НПФ

Чтобы стать клиентом НПФ, необходимо заключить договор с такой организацией. Предварительно будущий клиент выбирает схему выплат, а также внесения взносов на свой счет. Необходимо учесть и другие нюансы:

- Условия расторжения договора и внесения в него изменений.

- Порядок выплаты государственной пенсии.

- Тип выплат после достижения пенсионного возраста.

- Периодичностью внесения средств.

Для вкладчика может быть открыт именной или солидарный счет. Первый предназначен для граждан, самостоятельно заключивших договор, второй открывается при заключении договора работодателем.

При достижении пенсионного возраста вкладчик может получить всю сумму сразу либо в виде ежемесячных выплат. Расторгнуть договор можно в любой момент, но здесь нужно изучить условия конкретного фонда. Менять управляющую компанию можно не чаще одного раза в год.

Проконтролировать размер своих накоплений можно через личный кабинет, такой сервис есть на сайтах большинства пенсионных фондов.

Предварительно нужно пройти процедуру регистрации, предоставить некоторые персональные данные и дать согласие на их обработку. Получить консультацию можно и у работников фонда по телефону либо посетив представительство лично.

Итоги

- Рейтинги доходности и надежности НПФ составляются для того, чтобы граждане имели представление о том, куда лучше вкладывать свои средства на будущую пенсию.

- Самыми популярными составителями рейтингов доходности НПФ являются Центробанк и Эксперт РА.

- Главные критерии составления рейтинга – размер капитала и темп прироста пенсионных накоплений.

- Узнать в каком пенсионном фонде вы состоите, можно обратившись в многофункциональный центр со своим СНИЛС, либо уточнив эту информацию в бухгалтерии на своем рабочем месте.

- Проверить сумму накоплений на своем пенсионном счете, можно написав заявление в своем пенсионном фонде, либо зарегистрировавшись на официальном сайте своего НПФ.