Юридические формальности

Чтобы открыть страховую компанию, следует знать о юридических аспектах сделки. Они, наряду с крупными финансовыми вложениями, бизнес-планом страховой компании, могут стать проблемой для начинающих предпринимателей.

ООО, АО или ИП

Решая вопрос, как открыть страховую компанию, сначала необходимо определиться с формой регистрации юр.лица. Она зависит от целей, преследуемых созданием бизнеса. Если планируется открыть страховую компанию по продаже полисов комплексного страхования, то учредитель не может зарегистрироваться в качестве ИП. Но для деятельности брокера или страхового агентства можно ограничиться статусом индивидуального предпринимателя.

Отличия между формами регистрации юр.лиц:

- ИП открыть проще и дешевле, в качестве официального наименования фирмы указывается ФИО основателя.

- Если ИП испытывает финансовые трудности, он рискует личным имуществом. В ООО и АО риск потерять собственное имущество минимальный: в первую очередь приставы изымают недвижимость юр.лица.

- ИП не обязаны открыть счет, совершать безналичные операции и вести бухгалтерскую отчетность.

- Регистрацией ООО могут заниматься несколько человек одновременно, а ИП – один учредитель. Доли в бизнесе ООО распределяются пропорционально сумме внесенных средств в уставный капитал.

Регистрация в налоговой

Открыть страховую компанию невозможно без присвоения ОКВЭД – общероссийского классификатора кодов экономической деятельности. ОКВЭД присваивается на основании особенностей дела и не зависит от прочих факторов. Данные ОКВЭД заносятся в ЕГРЮЛ или ЕГРИП – реестры для юр.лиц или ИП в РФ.

Код ОКВЭД влияет на:

- страховые взносы;

- систему налогообложения;

- развитие бизнеса.

Если после присвоения одного ОКВЭД страховщик будет заниматься делом, к которому нельзя применить данный классификатор, то компании грозит штраф. Скрытая деятельность может расцениваться ЦБ РФ и ФНС как мошенничество, а владельцев такого бизнеса могут признать жуликами.

Для регистрации в ФНС требуется представить:

- заявление;

- чек об оплате пошлины. Сумма будет отличаться в зависимости от формы юр.лица. Например, ИП платят 800 руб., а учредители ООО – 4 000 руб.;

- личные сведения – паспорт для ИП, сведения о юридическом адресе для организаций;

- для ООО и АО – устав, учредительный договор, протокол о заседании учредителей компании.

Лицензирование

После присвоения ОКВЭД в ФНС требуется получить лицензию у глобального регулятора рынка. Функции надзорного органа в страховании РФ выполняет Центробанк. Страховая компания должна соответствовать требованиям Банка России: иметь достаточный уровень капитала и платежеспособности. Для страховщиков это – наличие денежных средств в размере минимум 120 млн. руб. на счете.

Налоговая и бухгалтерская отчетность

ИП не обязаны представлять сведения о финансовых операциях и вести бухгалтерскую отчетность, так как расчеты с покупателями могут осуществляться наличными. Для ООО и АО наличие бухгалтера – обязательные дополнительные расходы на персонал.

Бухгалтер будет заниматься финансовыми вопросами: ведением кассы, начислением зарплаты работникам, составлением отчетности.

В страховой компании до 10 человек достаточно 1 бухгалтера, для ИП без наемных работников бухгалтер необязателен. Платить взносы в ФНС при открытии страховой компании ИП могут ежеквартально или раз в год. ООО и АО обязаны ежегодно отчитываться о результатах финансовой деятельности. По закону РФ, информация об активах страховщика должна быть в открытом доступе на официальном сайте компании.

Кадровые вопросы

ООО и АО в страховом деле не обойтись без наемных работников. Оформление сотрудников может быть по трудовому договору или ГПХ. При наличии наемного персонала руководитель должен перечислять взносы в ПФР и ФСС.

ИП может работать сам, без найма. В таком случае владелец страхового агентства или брокер будет вносить платежи только на свое имя.

Если учредитель компании наймет хотя бы одного работника, он должен подать заявление в ФСС. Регистрация в ПФР происходит автоматически: сведения передает налоговая.

Недостатки и преимущества страхования с франшизой

Заключение страхового договора, в котором предусмотрена франшиза, имеет свои преимущества и недостатки для обеих сторон. Зависит это в первую очередь от вида франшизы и от сложности наступившего страхового случая. Если говорить применительно к застрахованному лицу, то такой гражданин имеет следующие преимущества:

-

Скидку при заключении страхового договора. Сумма оговоренной франшизы вычитается из стоимости страховки. Например, если стандартный договор стоит 200 тыс. руб., а льгота установлена в размере 30 тыс. руб., то клиенту такая страховка обойдется в 170 тыс. руб. Но при этом при наступлении страхового случая, оцененного менее чем на 30 тыс. руб. на страховые выплаты рассчитывать не приходится.

- Существенная экономия денежных средств. Многие страховые компании предоставляют скидки своим клиентам при повторном заключении договора. Чаще всего такое практикуется, если во время действия первичного договора страховой случай так и не наступил.

- Значительная экономия времени. Если ущерб от страхового случая не превышает размер франшизы, то его выплачивать все равно не будут. А значит, в страховую компанию можно не обращаться. Следовательно, нет нужды тратить массу времени на сбор необходимых бумаг, подтверждающих ущерб. Это особенно актуально при страховании транспортных средств, когда приходится получать несколько справок из ГИБДД, отдавать машину на экспертизу и т.д.

Главный минус подобных контрактов планомерно перетекает из плюса. Заключать его выгодно гражданину, который уверен в себе. Например, он – опытный водитель, который редко попадает в аварии. И подобное соглашение – это просто способ подстраховаться. Если у того же водителя опыта маловато, и в мелкие аварии он попадает часто, то в денежном плане от договора с франшизой такой гражданин может только потерять.

Поэтому нужна ли подобная льгота, каждому клиенту надо решать самостоятельно, взвесив тщательно все за и против, отталкиваясь от того, что он страхует. Например, в медицинском страховании, особенно в договорах, заключаемых при выезде за рубеж, подобный пункт часто тоже предусмотрен. Но в данном случае всегда надо помнить, что гарантий относительно здоровья никто не даст, а помощь медицинскую придется оплачивать за границей из своего кармана.

Есть своя выгода и у страховых компаний, использующих в своей деятельности подобную льготу. Они имеют постоянный доход от своих клиентов при заключении соглашений, но при этом не тратятся на мелкие выплаты, которые вкупе составляют очень существенную сумму.

Виды франшизы в сфере страховании

Вид франшизы в сфере страхования согласовывается до момента подписания официального договора между сторонами. Необходимо также подобрать страховой лимит, который обговаривается компанией и застрахованным лицом по обоюдной договоренности также до подписания договора. Именно он будет определять правила выплаты компенсаций застрахованному лицу при страховом случае.

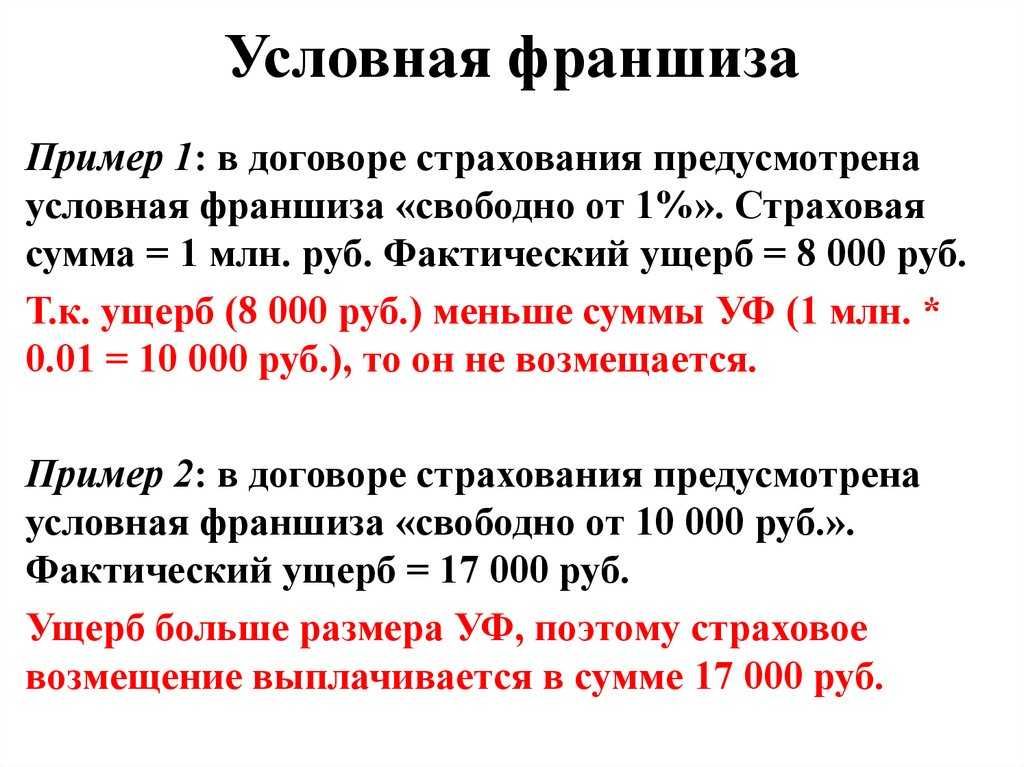

Условная франшиза

Компенсация по договору страхования предусмотрена, если ее сумма превышает лимит франшизы.

Например, когда речь идет о сумме в 100 рублей (100%) — условная франшиза может устанавливаться в размере 15 рублей (15%) из рассматриваемых 100. Тогда, если при оценке ущерба выяснится, что он составляет 14 рублей (14%), то он не подлежит компенсации. И наоборот, условный тип франшизы подлежит возмещению полностью — если образованная в результате расчетов сумма превышает границу в 15 рублей (15%).

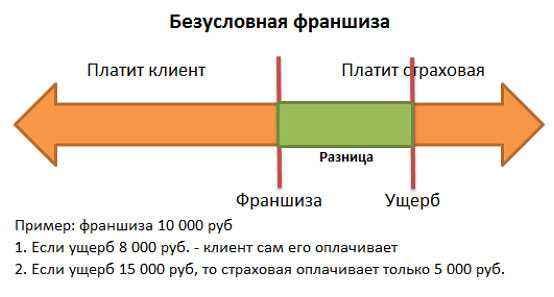

Безусловная франшиза

Правила страхования при безусловной франшизе заключаются в том, что компенсируется разница между реальной суммой убытков и установленным в договоре размером франшизы.

Например, если ущерб при автомобильной аварии оценен в 30 рублей, а согласованный между страховщиком и застрахованным лицом размер франшизы по подписанному ранее договору установлен в 10 рублей, то компенсация составит 20 рублей — ровно та сумма, которая образуется после вычета.

Динамическая франшиза

Предусматривает изменение лимита компенсации в сторону уменьшения на весь срок действия договора по страховке. Больше обращений за компенсацией – меньше сумма возмещения. Когда сумма ущерба достигнет минимума лимита франшизы — выплата осуществляться не будет.

Временная франшиза

Этот вид страхования с использованием системы франшизы означает, что компенсация не предусмотрена в течении определенного срока. Направлена такая мера для защиты интересов страховщика, например, от случаев искусственного угона автомобиля.

Агрегатная франшиза

Предусмотрен лимит страховых выплат. При исчерпании их лимита выплаты прекращаются.

В целом, пользоваться франшизой удобно, прежде всего, из экономических соображений

Однако важно учитывать, что несмотря на действующее законодательство, страховщики могут настаивать на кабальных условиях для застрахованного лица. Но, соблюдая формальности, внимательно изучая их, использовать полис страхования с франшизой выгодно, если условия ее подобраны корректно, а стиль вождения не относится к агрессивному

В каких видах страхования применяют франшизу

Чаще всего это — автострахование (КАСКО, ОСАГО). Страховка на льготных условиях стоит существенно дешевле простой.

Франшизой пользуются с целью экономии в страховании имущественных интересов юрлиц (грузы, имущество, СМР).

В условиях кризиса и тяжелой эпидемиологической ситуации растет спрос на ДМС. Для снижения затрат на оформление полиса, работодатели предпочитают устанавливать лимиты возмещения расходов.

В страховании недвижимости размер франшизы незначительный (по сравнению со стоимостью самого объекта), поэтому страхователи обычно охотно соглашаются на такие условия.

Особые условия выплат применяют также в страховке путешественников — в случае обращения за медицинской помощью в поездке СК компенсирует страхователю только часть расходов.

Франшиза — способ снижения стоимости полиса. Чем больше ее размер, тем дешевле страховка. Например, на туристическом страховании можно сэкономить 30-50%. Такой полис проще оформлять — меньше документов, быстрая проверка. Но при этом застрахованное лицо получит страховых выплат меньше (или вообще не получит), чем по страховке без лимита компенсации.

Как открыть офис страховой компании по франшизе

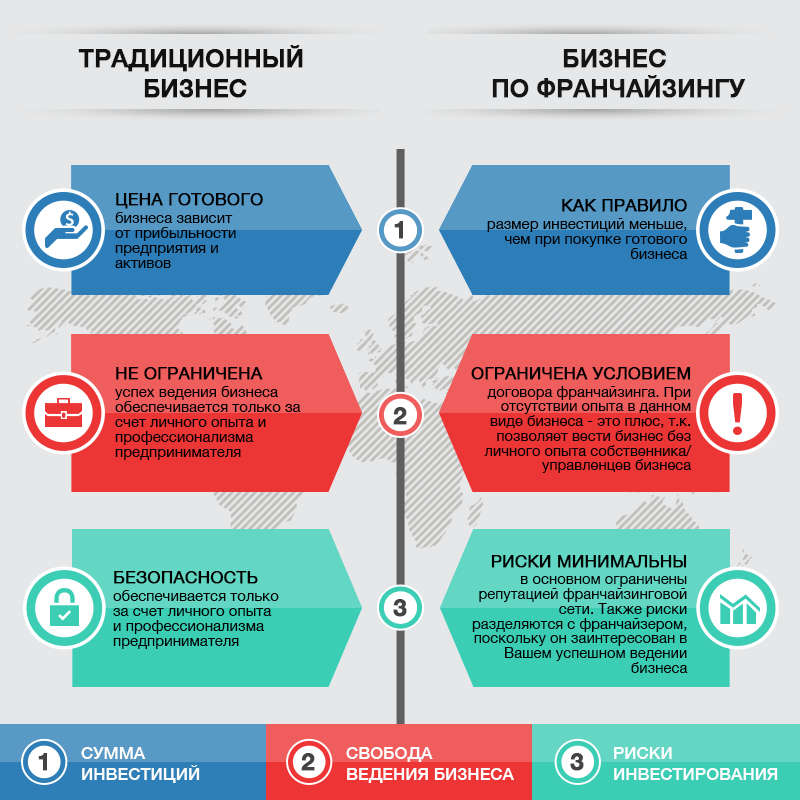

Таким образом, открытие страхового бизнеса значительно выгоднее, если открывать его через покупку франшизы. Вам не нужно будет учиться на своих ошибках, подбирать базу, создавать уставный капитал (а это довольно внушительная сумма), разбираться во всех нюансах самостоятельно. Со всем этим поможет уже действующая страховая компания.

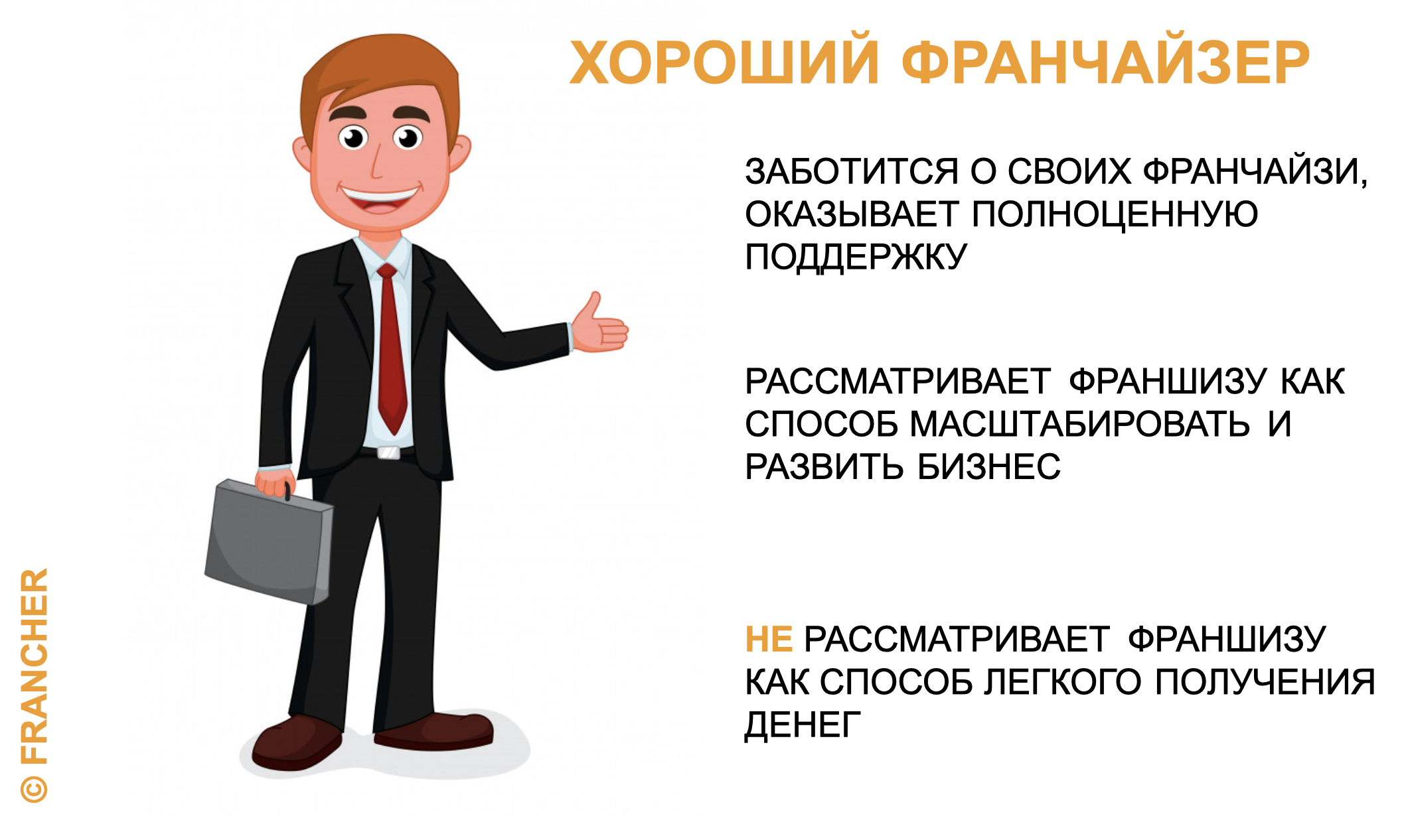

Выбор франчайзера

Для открытия офиса страховой компании по франшизе необходимо выбрать подходящую для себя кредитную компанию и договориться с ее руководителем обо всех нюансах будущего сотрудничества. Выбирать лучше того, кто уже не первый год работает в данной сфере. Покупка такой франшизы обеспечит наибольшую вероятность быстрой окупаемости, хотя и стоимость ее может быть выше. Ведь за хороший товар приходится платить больше.

Франчайз предоставит вам готовую клиентскую базу, ответит на все вопросы о том, с чего начать и что необходимо для начала бизнеса. Вам достаточно будет заплатить оговоренную сумму за покупку представительства, избегая необходимости получать нужную лицензию для осуществления выбранного вида деятельности.

Выбор фирмы

Страховщик может заниматься личным или имущественным страхованием. Оба варианта популярны, а если их объединить, то и прибыль будет больше. Кроме самого страхования, компания может предоставлять также дополнительные услуги, связанные с экспертизами по страхованию.

Не стоит путать страховую компанию и страховых брокеров. Последние, по сути, занимаются посредничеством между клиентом и самой СК. Существенных вложений открытие длительности страхового брокера не требуется, не нужна и специальная лицензия, однако и доход у такой компании значительно ниже

Рынок полон предложениями открытия деятельности страхового брокера, поэтому важно их различать. Найти франшизу от крупной страховой компании значительно сложнее, чем франшизу на открытие страхового агентства (брокера)

Офисное помещение

После выбора кредитной компании, у которой будет покупаться франшиза, следует заняться выбором помещения для оказания страховых услуг. Понятно, что офис компании – это ее «лицо», поэтому и подходить к выбору следует серьезно. Лучше выбрать офис в респектабельном центре или даже отдельное здание с удобным расположением.

Достойное помещение

Не стоит экономить на помещении

Важно также обратить внимание на современный и стильный интерьер. Попав в ваш офис, клиент должен ощутить, что оказался в серьезной и деловой компании. Вам нужно завоевать его доверие и расположение

Вам нужно завоевать его доверие и расположение

Не стоит снимать помещение меньше 200–500 квадратных метров. Его объем зависит также от количества сотрудников, которые будут в нем работать. Экономя на офисном помещении, вы можете существенно сократить свои будущие доходы

Вам нужно завоевать его доверие и расположение. Не стоит снимать помещение меньше 200–500 квадратных метров. Его объем зависит также от количества сотрудников, которые будут в нем работать. Экономя на офисном помещении, вы можете существенно сократить свои будущие доходы.

Немаловажен подбор техники. Оборудование должно быть современным и быстрым. От его работы во многом зависит успешность будущего бизнеса. Поломка или недостаточность оргтехники и компьютеров может серьезно тормозить работу компании.

Преимущество бизнеса по франшизе часто заключается в том, что офисное помещение и его оформление оплачивает франчайзер. Помогает он и с подбором и оплатой персонала. Но бывает, что оплачивать персонал и аренду помещения нужно франчайзу самому.

Персонал

У любой страховой компании имеется две категории работников:

- Административные сотрудники (бухгалтер, секретарь, менеджер, администратор и т.д.).

- Страховые агенты – выполняют основную работу СК.

Страховые агенты могут быть как специалистами, уже имеющими опыт, так и новичками, взявшими на себя обязательство пройти обучение. Лучше, конечно, чтобы у персонала было специальное образование или хотя бы опыт работы в страховой сфере. Количество сотрудников зависит от выбранной широты оказываемых услуг и возможностей компании. На начальном этапе набирается минимальное количество работников, затем оно оптимизируется под имеющиеся потребности.

Доходы бизнеса в страховом деле

Доходы в страховом деле зависят от целей предпринимателя, выбранной формы юр.лица, отрасли и активности менеджера. В среднем, затраты в размере 2 млн. руб. окупаются за 2 года, если офис открыт в городе с населением свыше 700 тыс.

Самые прибыльные отрасли – залоговое страхование, жизнь и здоровье, имущество, КАСКО. Рынок ОСАГО приносит больше всего дохода (до 70% у крупных страховщиков), но он отличается высоким процентом реализации риска. Каждый менеджер страховой компании обязан приносить около 300 тыс. руб. прибыли в первые 2-3 месяца. С ростом количества клиентов показатели будут также увеличиваться.

Доходы агентов составляют от 0,5 до 5% от сделки, как и у брокеров. Есть и более высокие ставки за услуги – все зависит от условий договора.

Самыми прибыльными отраслями в 2018 году стали:

- ОСАГО – 22% от количества всех купленных полисов.

- КАСКО – 17%.

- Страхование от несчастных случаев и болезней – 16%.

Данные учитывались без включения в страховку защиту жизни и здоровья.

Список франшиз других страховых компаний

Получить франшизу страховой компании «Росгосстраха» непросто. Однако существует немало и других достойных внимания СК. Приведем небольшой перечень:

- FinSity – сеть страховых компаний с более чем 30-тью филиалами. Сотрудничество с ней позволит оказывать весь спектр страховых услуг (личное и корпоративное, автострахование, имущественное и т.д.). Стартовые инвестиции – от 550 тыс. руб., окупаемость – 4–5 мес. Франшиза на рынке России – с 2013 года.

- Франшиза на детальность развивающегося направления в страховании – кредитно-страхового консалтинга «Finance Group». Обещанная окупаемость – 2–3 месяца.

- Франшиза «Европейской Юридической Службы» – компания с более чем 10-летним опытом деятельности. В России франшиза предлагается с 2017 года, обещаемая окупаемость – от 5 мес. Стоимость – от 660 тыс. руб.

- Дешевле и доступнее франшиза молодого страхового агентства «Навигатор Страхования». Требуемые стартовые инвестиции – 350 тыс. руб. Ожидаемая окупаемость – от 6 мес.

Таким образом, преимущества бизнеса по франшизе огромны: вы минимизируете риски при увеличении гарантии получения максимального дохода. Выйти в плюс не помешает даже отсутствие нужного опыта, так как франчайзер подскажет и поможет найти ответы на все вопросы и помочь выйти из возникающих трудностей. Достаточно оплатить франшизу и начать по ней работать. Причем, чем солиднее и более давно существует страховая компания, тем надежнее и доходнее может быть работа с ней.

Напишите свой вопрос в форму ниже

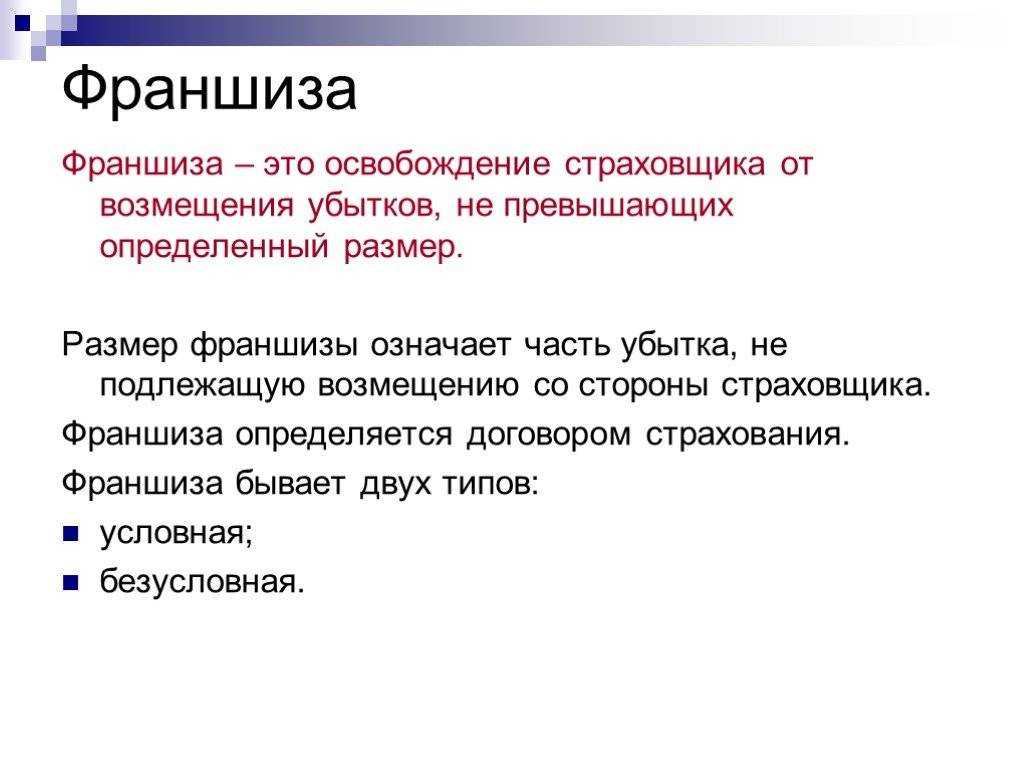

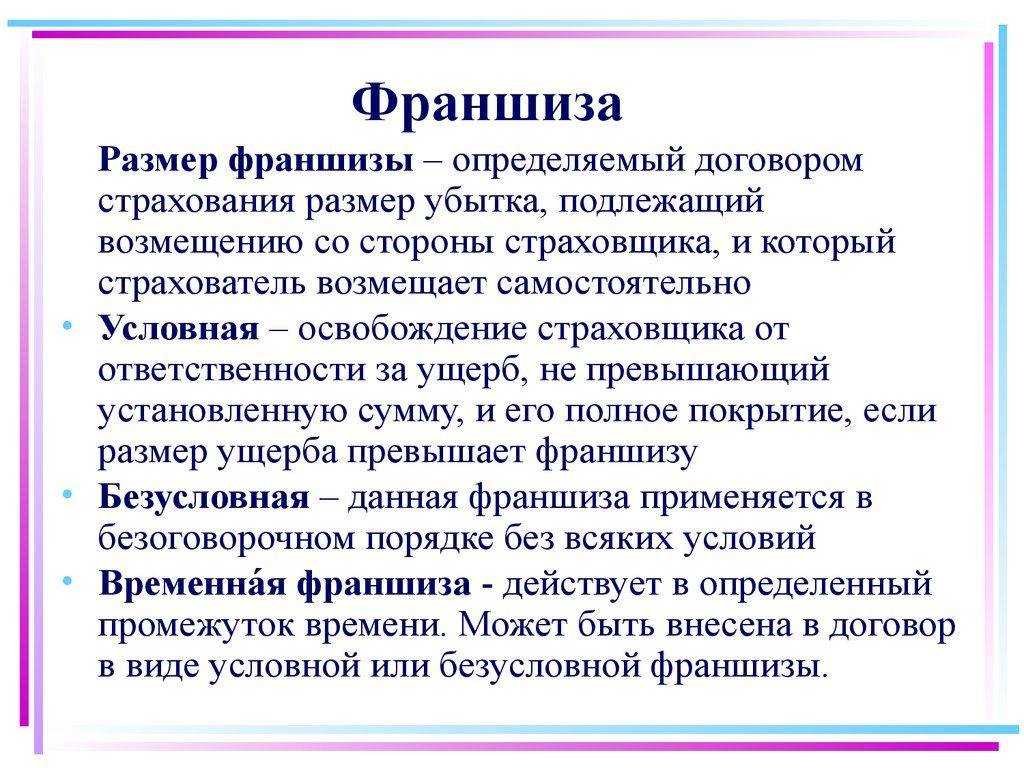

Что такое страховка с франшизой

Франшиза в страховании — это та часть выплат, которую компании не придётся платить клиенту, когда произойдёт страховое событие. Например, человек, попавший в ДТП и оформивший каско с франшизой, может оказаться в ситуации, при которой придётся покрывать стоимость ремонта частично из своего кармана. Но зато полис обошёлся ему дешевле.

В этом и есть основное отличие страховки с франшизой от привычного полиса, при покупке которого все расходы берёт на себя страховая компания.

Франшиза — это часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определённого процента от страховой суммы или в фиксированном размере

Закон об организации страхового дела в Российской Федерации

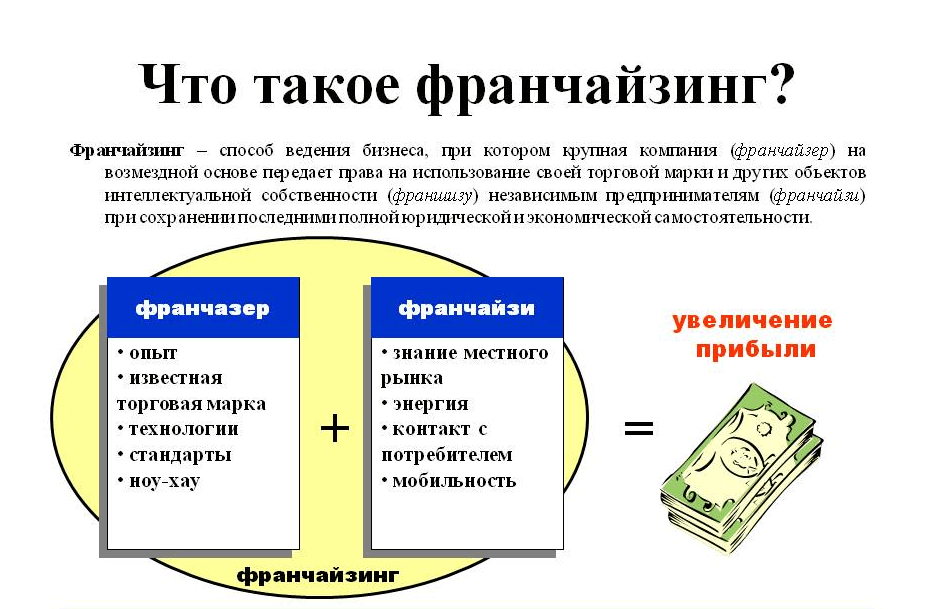

Франшизу в страховании не стоит путать с франшизой в бизнесе или в киноиндустрии, там это уступка или разрешение на некое действие, разделение обязанностей, ролей или расходов, использование чужой бизнес-модели. Например, компания разрешает своему партнёру по франшизе выпускать товары под своей торговой маркой и с соблюдением оригинальных технологий производства.

Страховка с франшизой — это способ сэкономить как для человека, который покупает такой продукт, так и для страховой компании. В первом случае выгода заключается в том, что клиент платит за страховой полис меньшую сумму, чем мог бы при покупке обычной страховки, то есть без франшизы.

Во втором случае страховая компания может выплатить меньшее возмещение также по сравнению с обычной страховкой, если (и здесь это ключевое слово) клиент обратится с заявлением о страховом событии. Разница в том, что клиент экономит на оплате страховки сразу же, а компания — только если наступает страховой случай.

Другие предложения страхования КАСКО

Tinkoff Bank

3.7

(76) отзывов

| Минимальная цена | 700 руб. в месяц |

| Срок | От 1 месяца до года |

| Время выплаты | За 1 день |

| Страховые случаи | |

| Е-КАСКО | Есть. После оплаты получите полис на email и в приложении. Он имеет такую же силу, как бумажный |

www.tinkoff.ru

8 (800) 555-10-10

Zetta Страхование

2.8

(9) отзывов

| Минимальная цена | 4000 рублей в год |

| Срок | От 1 месяца до 1 года |

| Время выплаты | За 1 день |

| Страховые случаи | |

| Е-КАСКО | Есть. После оплаты полис будет отправлен на электронную почту клиента. Он имеет такую же силу, как и бумажный |

zettains.ru

8 (800) 700-77-07

Ингосстрах

1.8

(39) отзывов

| Минимальная цена | 1000 рублей |

| Срок | До 1 года |

| Время выплаты | За 1 час |

| Страховые случаи | |

| Е-КАСКО | Есть. После оплаты полис будет отправлен на ваш электронный ящик. Он имеет такую же силу, как бумажный |

www.ingos.ru

8 (495) 956-55-55

Плюсы и минусы страхования франшизы при страховании машины по КАСКО

Страхование автомобилей уже давно стало обязательным условием для владельцев транспорта, особенно это касается новых или кредитных авто. Полис КАСКО широко применяется на территории России. Это удобный страховой продукт, хотя он также имеет свои плюсы и минусы, которые постоянно обсуждаются в информационных источниках.

Самый существенный момент для этого вида страховки — дороговизна, постоянно увеличивающаяся на общем фоне возрастания стоимости новых автомобилей.

Затраты на страховку КАСКО за год составляют 10% от цены машины. Согласитесь, немалые деньги. Именно поэтому владельцы автомобилей стали серьезно рассматривать безусловную франшизу от КАСКО. В этом варианте цена страхового полиса будет иметь значительную скидку. Вот вам и преимущество. Выгодно ли это и чем «жертвует» автовладелец?

Имея страховку КАСКО, человек рассчитывает на компенсацию за любые повреждения, нанесенные автомобилю, их степень значения не имеет. Страховщик будет платить в любом случае. Если страховка КАСКО оформлена с учетом франшизы, то подразумевается четко определенная сумма, не выплачиваемая страховщиком при возникновении ущерба. На размер этой суммы полис дешевле.

Страховка по франшизе полностью перекладывает расходы за ликвидацию мелких повреждений на плечи страхователя. Если урон большой, и он превышает размер франшизы, то подключается страховщик и осуществляет выплату ущерба.

Минусы страховки КАСКО с использованием франшизы:

- Данный вид страхования практически недоступен для кредитных автомобилей. Банк заинтересован в сохранности залогового имущества, коим является автомобиль. Однако гарантии в том, что владелец займется устранением мелкого ущерба, такого как царапины, разбитое стекло и прочего, нет.

- Кроме того, при покупке авто в кредит стоимость КАСКО за весь кредитный срок (3-5 лет) оплачивается банком. Именно кредитор перечисляет стоимость полиса страховой фирме, значит оформление франшизы попросту невозможно.

- Еще один недостаток — иногда страховщики отказываются от выплат, мотивируя тем, что размер ущерба не превышает франшизу. Оценка убытка — дело условное, в каждом сервисном центре свои критерии. Поэтому частенько расходы на ремонтные работы умышленно занижаются представителями страховщика. Если владелец обратится к другим специалистам, то есть вероятность получить более крупный счет.

Покупателям страховки КАСКО с франшизой важно понимать один нюанс. Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной. Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной

Часто возникающие мелкие убытки никак не отражаются на выплатах, следовательно, не зафиксированы в страховой истории, значит, езда водителя считается безубыточной.

По этой причине у страховщика нет оснований для повышения стоимости следующего договора, более того, новый полис может быть куплен со скидкой.

Также может быть интересна статья Как и где можно рассчитать стоимость страховки КАСКО на автомобиль?

Франшиза в страховании. Что это такое?

Чем больше франшиза, тем меньше цена полиса. Среди других положительных моментов такого вида страховки отмечают: Защиту от серьезных рисков. Внося в договор франшизу, страхователь получает гарантированную материальную защиту от рисков, наступивших в результате серьезных аварий, в том числе тотальная гибель ТС. Экономию времени на мелком ремонте. При получении незначительных повреждений, таких как царапины, сколы или вмятины, автовладельцу не придется тратить собственное время на обращения в страховую организацию, чтобы получить компенсацию ущерба на сумму в пару тысяч рублей. Прежде чем оформлять такой вид договора, необходимо иметь хотя бы базовое представление об этом страховом продукте.

Получается, что если при страховом случае ущерб составит, например, 100 000 рублей, то страховая компания вычтет из этой суммы франшизу, а оставшуюся часть выплатит в качестве возмещения. Так, при франшизе 10 000 рублей, сумма выплаты по этому случаю составит 90 000 рублей. Размер и преимущества франшизы. Вы можете выбрать приемлемую для себя франшизу от 10 000 до 75 000 рублей.

Франшиза страховой компании «Росгосстрах»

Как мы уже писали, чем солиднее компания и дольше работает на рынке, тем выгоднее будет покупка у нее франшизы. К числу таких относится компания «Росгосстрах» – одна из крупнейших СК в России. Данная страховая компания оказывает широчайший перечень услуг.

Она занимается:

Ведущая компания

- страхованием транспорта

- имущества

- жизни и здоровья

- поездок

- инвестиций и накоплений

- ответственности

- сельского хозяйства

- космической отрасли

Компания 95 лет существует на рынке, имеет широкую сеть офисов (свыше 3 тыс. по всей территории РФ), 65 тысяч страховых агентов и более 45 млн. клиентов. Многие из видов страхования «Росгосстраха» уже доступны в онлайн-режиме. Специалисты компании оказывают не только правовую, но и психологическую помощь клиентам при выполнении страхового случая.

Это действительно одна из самых современных и надежных страховых компаний РФ. Если получится стать ее агентом, то можно рассчитывать на надежного партнера и стабильный доход.

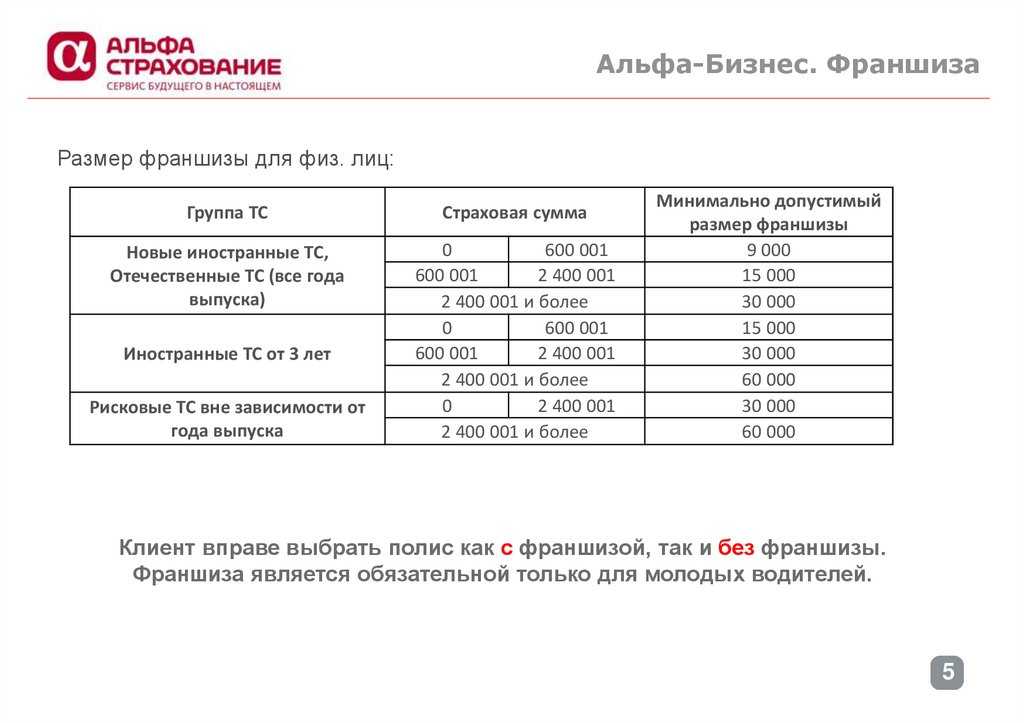

Основные виды страховых франшиз

Чтобы подписать контракт с компанией-страхователей, стороны должны прийти к едино-му согласию относительно вида полиса.

Существуют такие разновидности (из которых только 2 используются в 90% случаев):

| Наименование | Характеристика |

|---|---|

| 1. Условная. | По правилам, компенсация по страхованию не будет выплачена, если нанесенный урон равен или меньше франшизы. Если стоимость ситуации страхования будет выше хотя бы на один рубль, то убыток выплачивается в полном объеме. Данный вид на сегодняшний день практически не используется в компаниях-страхователях, ведь это для них не выгодно. |

| 2. Безусловная. | При любых обстоятельствах франчайзинговый процент будет выплачен из суммы нанесенного вреда. Если она равна 10%, а убыток достиг показателя в 1 000 рублей, клиент получит только 900 рублей. Если же размер франшизы и стоимость страхового случая равны, то выплаты не производятся вообще. Самый распространенный вид из тех, что используются сегодня. |

| 3. Временная. | По соглашению она действует только на определенном промежутке времени. То есть, если несчастный случай не произошел до оговоренной даты, то деньги пострадавшему не будут выплачены. |

| 4. Высокая. | Данный вид используется только при крупных контрактах – обычно стоимостью от 200 тысяч рублей. Сначала фирма полностью оплачивает ущерб и помогает при судебных разбирательствах. Сумма франшизы возвращается страхователю после перечисления всех денег пострадавшей стороне. |

| 5. Динамическая. | Какой будет денежная компенсация и сама франшиза, будет зависеть напрямую от общего количества несчастных случаев. При первом происшествии компания выплачивает компенсацию в полном размере. За все остальные возможные физические травмы или ДТП из суммы ущерба страхователь будет высчитывать определенный процент. |

| 6. Льготная. | Клиент не обязан выплачивать организации ничего, но только при определенных условиях, которые прописанны в заключенном контракте. Например, происшествие связано со здоровьем, ДТП и т.д. |

| 7. Обязательная. | Вступает в силу после окончания срока действия договора, по которому производились выплаты после нанесенного клиенту ущерба. То есть, клиент в обязательном порядке заключает новый контракт, где уже будут прописаны франчайзинговые условия. |

Преимущества и недостатки страховки с франшизой

Рассматривая вопрос что значит франшиза в страховании, важно понимать для чего существует подобный формат договоров. Так, с позиции страхователя он имеет следующие достоинства:

- Низкая стоимость полиса. Цена страховки с франшизой, как правило, на 10-15% ниже обычной. При оформлении обязательных видов полисов с низким процентом риска это более выгодно.

- Быстрое оформление документов. Поскольку риск страховщика существенно ниже, то и перед подписанием подобного договора выполняется меньше проверок, а в ряде случаев требуется минимальный пакет документов.

В свою очередь для страховой компании плюсами такого договора можно назвать:

- Возможность сократить расходы на выплаты компенсации, а иногда и полностью снять с себя обязательства (если договор условный).

- Избавление от необходимости компенсировать мелкие виды ущерба и затрачивать ресурсы на расследование подобных случаев.

- Привлечение большего числа клиентов за счет упрощения схемы получения полисов и более доступной стоимости.

Главными недостатками страховки с франшизой для страхователя являются:

- Получение значительно меньшей компенсации на восстановление ущерба (особенно если договор безусловный). В ряде случаев льгота может составлять до 50% – 75% суммы компенсации.

- Бюрократические сложности при получении компенсации и оформлении возврата.

- При страховании дорогостоящих объектов (например, дорогих авто), стоимость мелкого ремонта может оказаться выше наценки на полную страховку.

По мнению экспертов, основным недостатком договоров с франшизой для страховой компании является снижение общего притока средств за счет продажи полисов. Также возникают сложности с продвижением подобных продуктов в сфере кредитования, а при возникновении конфликтных ситуаций с удержанием средств, может серьезно снизиться репутация СК.

Понимая для чего существует франшиза в страховании, что это простыми словами и в каких случаях она будет выгодной именно для вас, вы не только сэкономите средства на приобретении полиса. Также вы сможете легко распознать мошеннические схемы СК и легко урегулируете спорные вопросы при возникновении конфликтных ситуаций в ходе получения законной компенсации.

Тарифы КАСКО в Страховой Дом ВСК

Классика

Максимальный полис КАСКО, защищающий автомобиль от абсолютно всех повреждений: ДТП, природные явления, угон, повреждения третьими лицами. При необходимости можно воспользоваться франшизой до 50%.

Уверенный

Полис дешевле обычного на 30% и защищает от абсолютно таких же нюансов. Единственное отличает тарифа — страхуется только первый случай, далее он прекращает действовать. Для банка такая страховка не подойдет.

Компакт плюс

Дешевле обычного полиса на 60% и оберегает кошелек водителя от повреждений машины при вине другого авто, а также страхует от любых тотальных повреждений. Для некоторых банков такой полис подходит.

Компакт

Самый дешевый полис КАСКО от Согласие с 80% дисконтом. Банку такой договор не подойдет, потому что машина оберегается только от угона и ДТП, если страхователь не является виновником. Выплачивается либо средняя сумма авто по рынку в случае тотала, либо выдается направление на ремонт.

Преимущества бизнеса по франшизе

Перечислим преимущества открытия бизнеса по франшизе:

Бизнес по франшизе

- Минимизация рисков. Франчайз получает модель готового проверенного бизнеса, опробованного и доказавшего свою доходность. При открытии самостоятельного стартапа риски значительно возрастают, а неопытность в выбранной сфере или вообще в ведении бизнеса могут обречь новое дело на провал. С бизнесом по франшизе вероятность быстрого выхода деятельности на доходный уровень существенно увеличивается.

- Минимизация затрат на рекламу. Покупая франшизу, покупающий получает и уже раскрученный бренд. Не нужно создавать фирменный стиль (логотип, фирменные бланки и т.д.), сильно тратиться на рекламу.

- Поддержка франчайза. Обучение, подбор персонала, маркетинговая стратегия, готовые рекламные материалы – все это значительно помогает в начинании и дальнейшем ведении выбранного бизнеса.