Полный процесс принятия решений

Предыдущий пункт был, скорее, подготовительным и теоретическим. Здесь же мы поговорим о полном процессе принятия решений. Он потребует значительно больше времени, а значит, его нужно задействовать в том случае, если проблема, стоящая перед вами, действительно важна.

1

Получите ясность

Давайте для начала осознаем важность решения, которое вы собираетесь принять. Спросите себя:

Какие есть варианты?

Какое решение в идеале я должен принять?

Почему это решение так важно?

Как оно поможет мне?

Насколько важно это решение для моих близких?

Может ли оно изменить мою жизнь?

Понимают ли другие люди важность этого решения?

Стоит четко понимать важность решения, которое вы собираетесь принять, потому что это поможет определить, сколько усилий вы приложите и времени потратите.

2

Соберите факты и исследуйте варианты

Порой решение требует сбора большого количества информации. И если оно для вас важно, тогда нужно выделить этому достаточно времени.

Собрав всю нужную информацию, найдите время, чтобы рассмотреть возможные пути продвижения вперед. Спросите себя:

Какое решение я могу принять?

Какие действия я могу сделать?

Какие варианты есть?

Что мне потребуется?

Для одного решения вам могут понадобиться деньги, помощь других людей и много времени. Для другого – много работы и терпения. Что для вас будет лучше?

3

Оцените «за» и «против». Пришло время взглянуть на плюсы и минусы каждого варианта решения. Спросите себя:

Каковы преимущества этого курса действий?

Каковы недостатки?

Каковы преимущества одного варианта над вторым?

По мере того как вы задаете себе эти вопросы, подумайте о тех жертвах, которые вам придется принести в первом и во втором случае. Они могут быть неочевидными: порой можно испортить отношения с окружающими, приняв решение, которые их не затрагивает.

Все это в основном сводится к альтернативной стоимости. Принимая один курс действий, вы не сможете принять другой, и для разных вариантов могут быть свои преимущества и недостатки.

4

Определите наихудший сценарий. Вспомните закон Мерфи: «Если какая-то неприятность может произойти, она обязательно произойдет»

Принимайте его во внимание всегда, когда принимаете решение.

Спросите себя: «Что самое худшее может произойти, если я приму это решение. Как я справлюсь с последствиями?»

Конечно, худший сценарий не всегда может случиться

Но быть готовым к нему нужно. Хотя бы психологически. Взвесив все «за» и «против», выяснив, какие наихудшие сценарии вас ждут, примите решение. Но помните, что оно должно быть гибким: если что-то пойдет не так, вы сможете быстро перестроиться и обновить свой план действий.

5

Учитесь на своем опыте. Вы приняли решение, и теперь либо пожинаете плоды своих усилий, либо сожалеете о своих ошибках. В любом случае, все это опыт, который нужно оценить. Спросите себя:

Что я узнал из этого опыта?

Что я узнал из того, как я принимаю решения?

Это решение полностью гармонировало с моей личностью и моими ценностями?

Достиг ли я желаемого результата?

Я корректировал свои действия, когда сталкивался с проблемами?

Существует множество вопросов, которые вы могли бы задать себе сами. Поэтому, пожалуйста, не ограничивайте себя только этими. Придумайте другие варианты вопросов, которые вы могли бы задать себе, особенно после ошибок, поражения или неудачи.

Желаем вам удачи в принятии решений!

Квадрат Декарта для принятия решений в личной жизни – 3 примера

Пример 1

Жизненная ситуация – мужу предложили высокооплачиваемую работу в другом городе. Значит, нужно переезжать всей семьей.

Вопрос 1. Что будет, если мы переедем?

|

Вопрос 2. Что будет, если мы не переедем?

|

Вопрос 3. Что не будет, если мы переедем?

|

Вопрос 4. Что не будет, если мы не переедем?

|

Однако нужно понимать, что взгляд на ситуацию может абсолютно противоположный. Только заполняя собственноручно, можно получить подсказку, как действовать дальше.

Возможно, Вам будет интересно почитать, как избавиться от стресса.

Пример 2

Применение квадрата Декарта именно в личной жизни, для принятия решений.

Есть отношения, но они уже не приносят удовлетворения сегодня и не несут надежды в будущее. А время проходит, получается сегодня кое-как и завтра также. Стоит жизненный выбор – оставить партнера или нет. Вроде бы все перепробовано за ближайшие года: и примирения и отпуска вместе, но ни туда, ни сюда.

Вопрос 1. Что будет, если мы расстанемся?

- Спокойствие;

- Возможность встречаться без ревности с друзьями;

- Появится свобода, не надо отчитываться по каждому шагу;

- Страх одиночества;

Вопрос 2. Что будет, если мы не расстанемся?

- Скандалы продолжатся;

- Потеря времени и нервов;

- Может, все же, создадим семью?

- Заведем кошку;

Вопрос 3. Что не будет, если мы расстанемся?

- Веселых плясок среди ночи;

- Экстремального отпуска;

- Эмоциональных качелей: «то ненавижу», «то люблю»;

- Синяков под глазами из-за бессонных ночей.

Вопрос 4. Что не будет, если мы не расстанемся?

- Возможности завести нормальную семью;

- Взаимного уважения;

- Друзей;

- Надежды на «человеческие» отношения.

По теме можно почитать:

- Как простить обиду;

- Научиться мыслить позитивно.

Пример 3

Брать ипотеку или не брать. Такой вопрос часто возникает в семьях. Решение бывает нелегким, надо взвесить все плюсы и минусы. Причем, в каждой семье, это будет свои ответы. Этот выбор дан для примера, но ни в коем случае, ни кого не убеждает в необходимости пойти таким путем.

Вопрос 1. Что будет, если возьмем ипотеку?

|

Вопрос 2. Что будет, если не возьмем?

|

Вопрос 3. Что не будет, если возьмем ипотеку?

|

Вопрос 4. Что не будет, если мы не возьмем ипотеку?

|

Потренироваться можно на более простых примерах. Сознательно не стала описывать все вопросы и ответы, чтобы дать простор фантазии. Ориентируйтесь на первые 3 образца, или ниже есть еще один личный пример.

Пример 4

Предположим, давно обещали детям взять кошечку, но сомнения одолевают. Взвесьте все «За» и «Против», примените квадрат Декарта

Пример 5

Возможно, третий год собираетесь получить второе высшее образование, но что-то все время сдерживает. Помогите себе, составьте квадрат Декарта для принятия решения. Вполне вероятно, что подсознание останавливало от этого шага не зря.

Не поленитесь, потренируйтесь на данных примерах, или же сразу приступайте к поиску выбора в своей жизненной ситуации. Разложив по полочкам ответы на вопросы в личной жизни, Вы получите ясное видение своих дальнейших шагов.

По теме можно почитать:

- Как стать успешным;

- Мотивация на каждый день.

Выгодно ли досрочно погашать зарубежную ипотеку

Подведем итог Имеет ли смысл гасить кредит досрочно? Какие категории граждан больше всего стремятся погасить свою задолженность перед банком. Согласно банковской статистике, в среднем два кредита из десяти гасятся досрочно. Пораньше расквитаться с кредитом особенно активно стремятся ипотечники. На втором месте — пользователи автокредитов, на третьем — заемщики, взявшие потребительские кредиты для личных нужд. Если западные заемщики, в большинстве случаев, просчитывают условия своего кредитования на сто шагов вперед, скрупулезно оценивают свои финансовые возможности, микро- и макроэкономические риски, то в России кредитные решения принимаются заемщиками куда более импульсивно. Этим отчасти объясняется нынешний парадокс российской жизни: все ждут кризиса, но кредитов берут все больше. Но одновременно растет и доля кредитов, погашенных досрочно, особенно по ипотеке: за четыре последних года объем таких кредитов вырос почти в два раза. В настоящее время ажиотажный спрос на кредиты уравновешивается колебаниями курса валюты и негативными экономическими прогнозами. Те, кто уже успел взять кредит, в гораздо большей степени озабочены макроэкономическими рисками.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Зачем нужно досрочное погашение кредита

В чем сложность принятия решений: внутренние и внешние факторы

Принятие решений может быть сложным процессом, и на него могут влиять различные внутренние и внешние факторы. К примеру, когда мы сталкиваемся с неопределенностью или нехваткой информации, принятие решений может быть затруднено. Мы можем бояться принять неправильное решение и иметь негативные последствия.

К другим внутренним факторам относятся:

- Эмоции: Наши эмоции могут оказывать сильное влияние на принятие решений. Страх, тревога, радость или гнев могут исказить наше мышление и привести к необдуманным или эмоциональным решениям.

- Предубеждения: У нас могут быть скрытые предубеждения и стереотипы, которые влияют на наше принятие решений. Мы можем быть подвержены подтверждению собственных предпочтений или выбирать решения, которые соответствуют нашим предвзятым взглядам.

- Ограничения памяти и восприятия: Наша память и способность воспринимать информацию ограничены. Мы можем забывать важные детали или быть подвержены искажениям при восприятии ситуации, что может привести к ошибочным решениям.

К внешним факторам влияющим на боязнь принятия решений относится, к примеру, наше окружение, включая семью, друзей, коллег и общество в целом. Мы можем подвергаться давлению со стороны других людей или стремиться соответствовать определенным ожиданиям и нормам. Кроме этого, в современном мире мы сталкиваемся с огромным объемом информации и выбора. Это может создавать сложности при принятии решений, так как мы можем быть перегружены информацией и испытывать затруднения в определении наиболее релевантных данных. К другим внешним факторам относятся:

- Ограничения в финансах и времени могут оказывать влияние на наше принятие решений. Например, мы можем быть ограничены в бюджете или иметь ограниченное количество времени для принятия решения. Это может привести к тому, что мы принимаем компромиссные решения, основанные на доступных ресурсах.

- Воздействие ожиданий и социальных норм. Мы можем стремиться соответствовать ожиданиям других людей или принимать решения, которые соответствуют принятому общественному стереотипу, даже если это не соответствует нашим собственным желаниям и ценностям.

- Некоторые решения могут быть более сложными, чем другие. Когда сталкиваемся с сложными проблемами или принятием решений, требующих большого объема информации или анализа, мы можем испытывать затруднения. Сложность может вызывать неуверенность и страх сделать неправильный выбор.

Важно понимать, что принятие решений — это сложный процесс, и влияние различных факторов может быть индивидуальным. Каждый человек уникален, и то, что может затруднять принятие решений для одного человека, может быть менее значимым для другого

Осознание и понимание этих факторов может помочь нам развить навыки принятия решений и принимать более информированные и осознанные выборы.

Шаг 1: Соберите информацию

Изучите все доступные варианты и данные. Первым шагом к правильному выбору является сбор достаточного количества информации. Изучите все доступные варианты и данные, которые помогут вам лучше понять ситуацию и последствия каждого решения. Обратитесь к надежным источникам, проведите исследование и проконсультируйтесь с экспертами, воспользуйтесь консультацией с онлайн психологом если необходимо. Чем больше информации вы соберете, тем более осознанным и уверенным будет ваш выбор.

Шаг 2: Анализируйте свои ценности и приоритеты

Определите, что важно для вас и что вы хотите достичь. Для принятия правильного решения необходимо понять свои ценности и приоритеты

Определите, что важно для вас в данной ситуации и какие результаты вы хотите достичь. Сравните каждый вариант решения с вашими ценностями и приоритетами, чтобы выбрать тот, который наиболее соответствует вашим потребностям и целям.

Шаг 3: Взвесьте плюсы и минусы каждого варианта

Рассмотрите преимущества и недостатки каждого решения

Когда у вас есть несколько вариантов решения, важно взвесить их плюсы и минусы. Определите преимущества и возможные недостатки каждого варианта

Обратите внимание на потенциальные риски, последствия и выгоды, связанные с каждым решением. Это поможет вам лучше понять, какое решение будет наиболее эффективным и соответствующим вашим потребностям

Простая техника по принятию сложных решений

07.01.2022

6 мин

50258

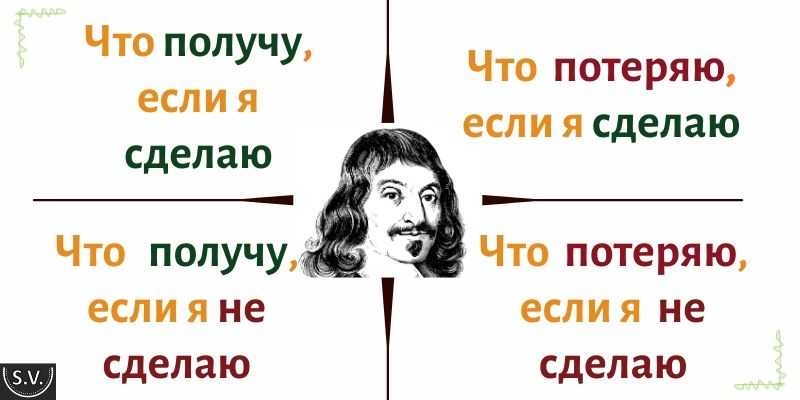

Определение. Квадрат Декарта – метод принятия решений, который позволяет рассмотреть вопрос с разных сторон, учесть возможные потери и выгоды от принятого решения.

Описание. Квадрат Декарта во многом схож с классическим методом учета минусов и плюсов, где в одном столбце перечисляются положительные стороны решения, а в другом негативные. Но люди не всегда способны сделать верный выбор на основе лишь этих двух измерений

Важно оценить не только позитивные и негативные последствия того или иного действия, но и эффекты от бездействия. Поэтому Квадрат Декарта помогает лучше увидеть общую картину.

Работать с Квадратом Декарта, как отметили эксперты BITOBE, очень просто

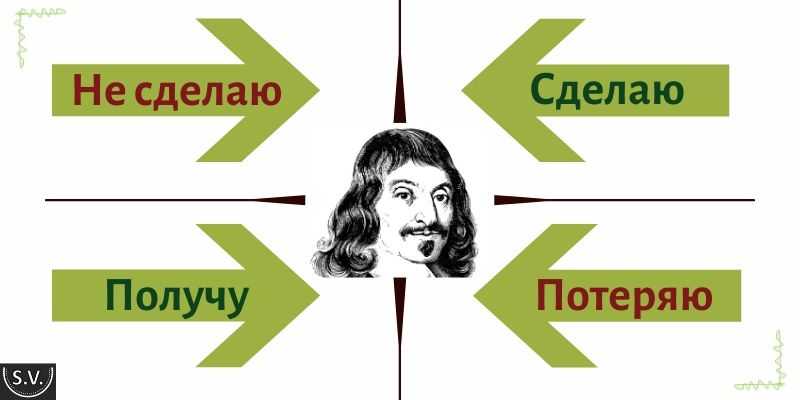

Сначала вы делите лист на четыре части, в каждую из которых вписываете один из вопросов. Затем вы даете подробные ответы.

Что случится, если это произойдет? Отвечая на этот вопрос, вы перечисляете плюсы от принимаемого решения. Именно от ответа на этот вопрос зависит ваша мотивация к совершению действия, поэтому стоит найти как можно больше вариантов ответов.

Что случится, если это НЕ произойдет? Здесь вы перечисляете плюсы, которые получите, если не примете решения. Следует вспомнить как можно больше положительных сторон статуса-кво, то есть отметить то, что вы точно не хотели бы потерять в будущем.

Что НЕ случится, если это произойдет? Отвечая на третий вопрос, вы перечисляете минусы от принимаемого решения, то есть описываете, какие негативные последствия оно может за собой повлечь.

Что НЕ случится, если это НЕ произойдет? Этот вопрос относится к потерям, которые вы понесете, если откажетесь от решения.

Квадрат Декарта

История вопроса. Как следует из названия, эта техника принятия решений была разработана французским философом и математиком эпохи Просвещения Рене Декартом. Он демонстрировал ее своим студентам для развития рационального мышления. Сегодня Квадрат Декарта до сих пор активно используется наряду со SWOT-анализом, однако у него более упрощенные формулировки и он фокусируется только на возможных потерях и приобретениях в прошлом и будущем. Существуют и другие «квадратные» модели для принятия решений, например матрица управления временем Стивена Кови, которая делит все задачи по критерию срочности.

Применение. Чтобы принять решение с помощью квадрата Декарта, нужно продумать и записать как можно больше эффектов. Не стоит полагаться на свою память, лучше все зафиксировать.

Предположим, в одной компании намечается большой интересный проект, который, однако, не принесет большой прибыли. Вас приглашают поучаствовать в проекте дополнительно к основной работе и уверяют, что проект не займет много времени, хотя вы предполагаете, что участие все же потребует от вас значительного времени и усилий. Если обращаться к Квадрату Декарта, то в случае своего участия в проекте вы получите какой-то денежный бонус, но небольшой. Если вы откажетесь, то никаких последствий не будет, для вас ситуация не изменится. Тем временем, если вы согласитесь, то лишитесь возможности поучаствовать в более прибыльных проектах, потому что вы уже посвятите свое время и ресурсы этому делу. Если же вы откажетесь, то вы лишитесь возможности в будущем получить предложения о других проектах той же компании.

При принятии решения нужно взвесить бонусы и затраты, с одной стороны, и возможность участия в будущих проектах компании, с другой. Если компания значима на рынке и для вас важно иметь возможность поработать с ней, выбор будет в пользу участия в проекте.

Как видно из примера, Квадрат Декарта позволяет представить в структурированном виде все минусы и плюсы от принятого решения, но не дает однозначных указаний. Другими словами, решение всегда будет за вами.

Преимущества и ограничения. Квадрат Декарта – это достаточно гибкий инструмент, который помогает рассмотреть ситуацию с разных сторон, взвесить все возможные последствия от принятого решения или отказа от него. Его можно применять практически в любых сферах: это могут быть и бытовые задачи, и управленческие. Можно сказать, что этот инструмент совершенно универсален.

Однако Квадрат Декарта не даст вам готового решения, он просто позволяет представить визуально все выгоды и риски. Решение формируется на основе структурированной информации. Поэтому так важно не торопится и записывать все свои мысли.

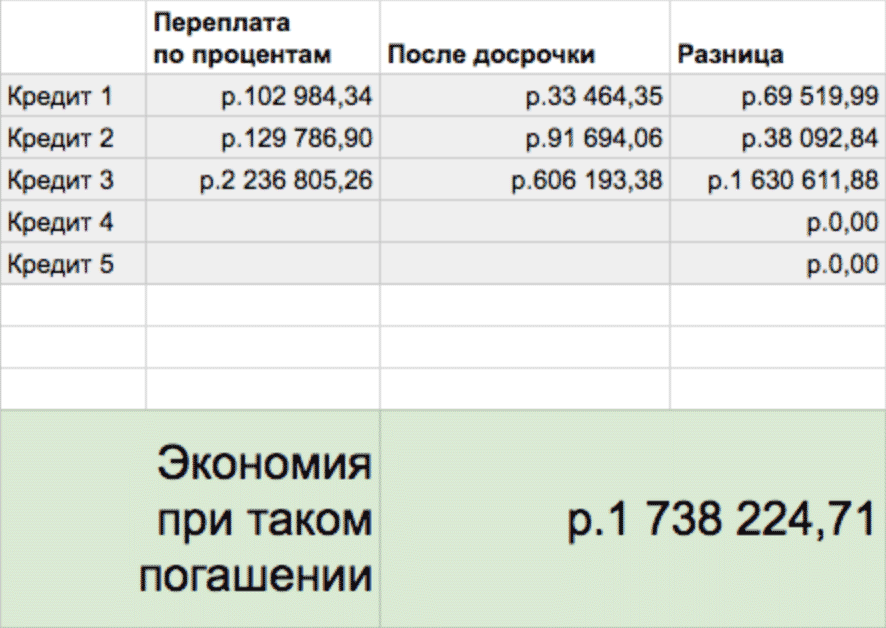

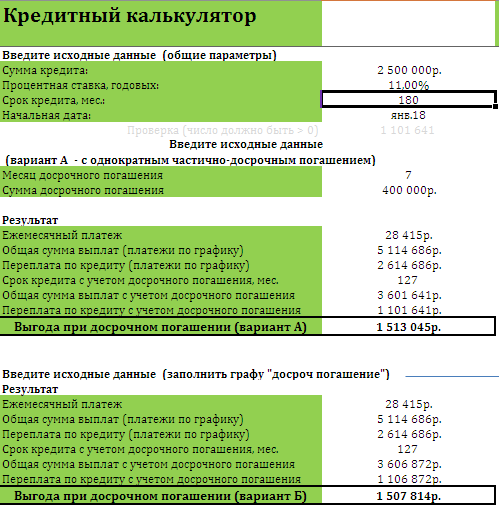

5 случаев, когда досрочное погашение кредита не лучшая идея

Стоит ли спешить? Давайте взвесим плюсы и минусы решения — и вы увидите, что существует как минимум пять ситуаций, когда досрочное погашение кредита может быть не самым разумным шагом.

Ситуация 1

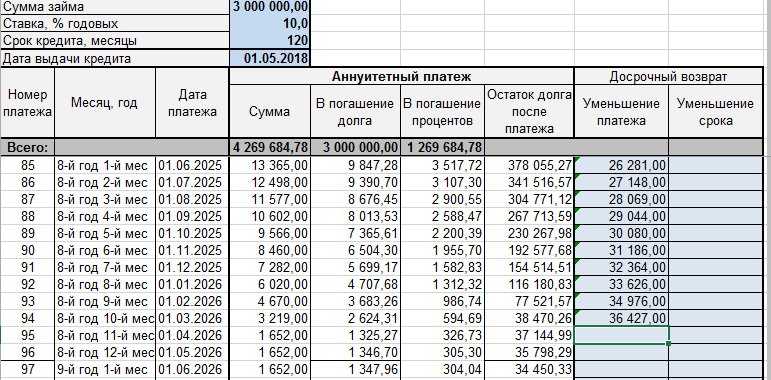

Вы выплатили уже больше половины кредита с аннуитетными платежами

Если условия кредитования предусматривают погашение займа аннуитетными платежами (то есть равными суммами каждый месяц), то в первую половину срока кредита вы выплачиваете банку в основном проценты за пользование средствами, а во второй половине срока начинаете погашать тело кредита.

Переплата при возврате займа связана именно с возвращением процентов, но к этому времени их основная часть уже выплачена. Погашать аннуитетный кредит досрочно имеет смысл только в первую половину срока — это серьезно снижает переплату и ускоряет погашение основной суммы долга. Если же вы перевалили через экватор, лучше подумайте об инвестировании свободных средств — это выгоднее.

Ситуация 2

После досрочного погашения кредита у вас не останется свободных денег

Наша серия статей посвящена финансовой безопасности, и одно из главных ее правил — иметь запас средств на случай непредвиденных расходов в размере 3−6 месячных бюджетов.

Если вы направите все свободные деньги на досрочное погашение кредита, то сократите переплату, но останетесь без финансовой подушки. В таких случаях единственным способом срочно раздобыть средства может стать быстрый кредит, но его обслуживание обойдется вам дороже, чем тот кредит, который вы только что досрочно погасили. Например, ставка по ипотеке обычно равна 10−11%, быстрый потребительский кредит — не менее 15−17%, а микрозайм — вообще 300% и выше. Погашайте кредит досрочно, не затрагивая своей подушки финансовой безопасности.

Ситуация 3

Вы хотите погасить кредит, чтобы взять новый

В этом случае решение зависит от обстоятельств. Если проценты по имеющемуся кредиту меньше, чем по тому, который вы планируете взять, или если вы завершаете погашать прежний кредит и, по существу, возмещаете банку в основном тело кредита, мы предлагаем другую стратегию.

Продолжите погашение кредита в соответствии с графиком, а свободные средства инвестируйте, чтобы получить дополнительный доход и снизить размер будущего кредита.

Пример: вы выплачиваете ипотеку под 10% и хотите взять кредит на ремонт. Скорее всего, ставка по второму кредиту будет выше 10%. Оптимально — свободные деньги не переводить в счет погашения ипотеки, а инвестировать в консервативные инструменты с ожидаемой доходностью выше депозита (это облигации, структурные продукты с полной защитой капитала) и постепенно накапливать деньги на ремонт. В зависимости от результатов инвестирования кредит либо вообще не понадобится, либо его сумма будет существенно ниже, чем предполагалось изначально.

Ситуация 4

Процентная ставка по кредиту ниже ожидаемой доходности от инвестирования свободных денег

Представьте, что вы выплачиваете ипотеку под 8% годовых и получаете крупную сумму, которую можете направить на досрочное погашение кредита. Однако вместо этого вы кладете деньги на индивидуальный инвестиционный счет типа А, который при открытии на сумму не более 1 млн руб. и на срок не менее 3 лет дает право на налоговый вычет в размере 13% инвестиций, но не более 400 тыс. руб. в год. Вы размещаете свободные средства в самые консервативные инструменты, такие как государственные облигации или корпоративные облигации надежных российских компаний. Это позволит получить около 8% годовых плюс налоговый вычет. За 3 года совокупная доходность составит в среднем 12−15% годовых. Если можно получить 12−15% на вложенный капитал, зачем использовать этот капитал, чтобы погасить ипотеку под 8%?

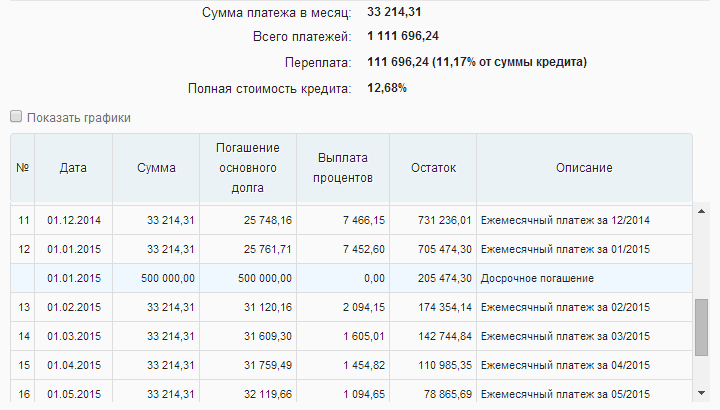

Совсем недавно, в декабре 2014 года, ЦБ РФ резко поднял ключевую ставку до 17%, и ставка по депозитам тоже выросла. В этот период многие из тех, кто брал ипотечный кредит под 8−9%, в эпоху низких ставок, размещали свободные средства на депозитах, а кредит погашали по графику.

Ситуация 5

ЦБ РФ последовательно снижает ключевую ставку

Это означает, что ситуация в экономике нормализуется, а инфляция — снижается. Если Ц Б РФ продолжит свою политику снижения ставки, выгоднее будет не гасить кредит досрочно, а рефинансировать его, особенно если речь идет о займе с аннуитетными платежами, по которому еще не истекла половина срока.

Как видите, принимать решение в каждом случае необходимо с учетом обстоятельств, и это еще раз подтверждает, что финансовых рецептов на все случаи жизни не существует. Одно можно сказать точно: досрочное погашение кредита не всегда можно назвать оптимальной стратегией.

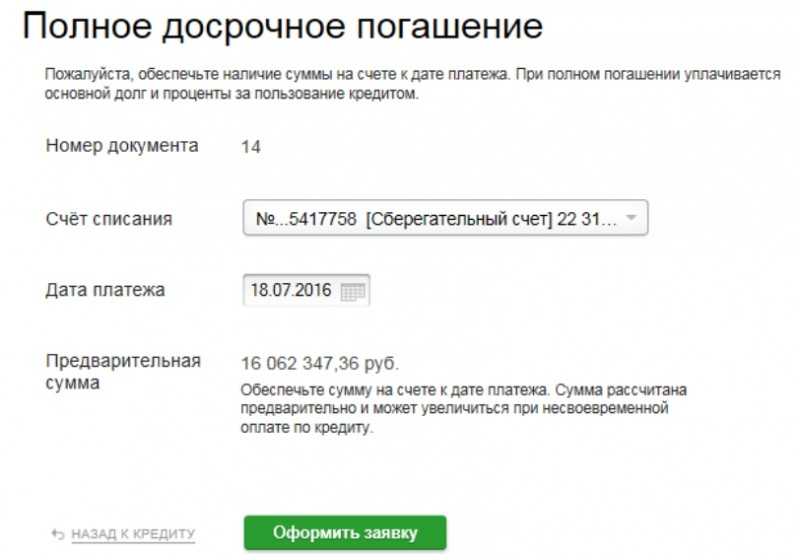

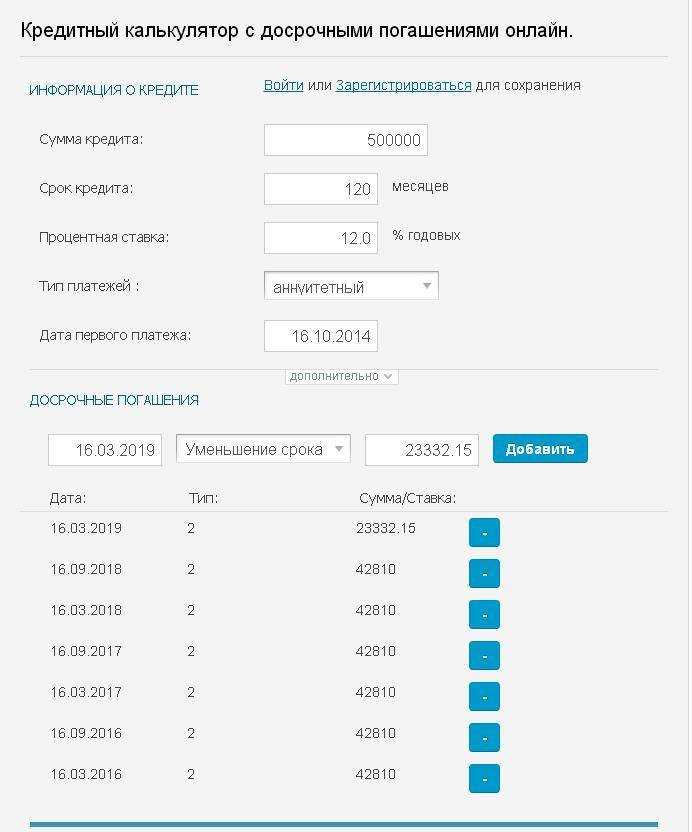

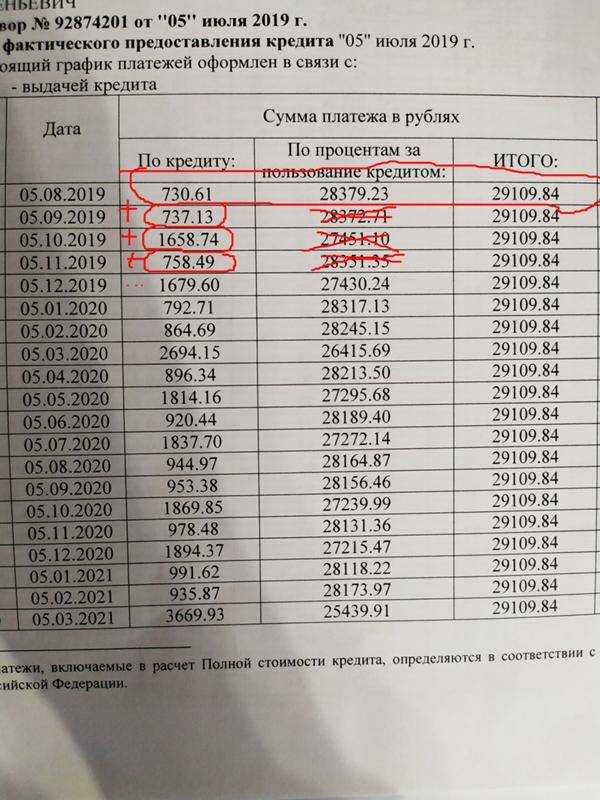

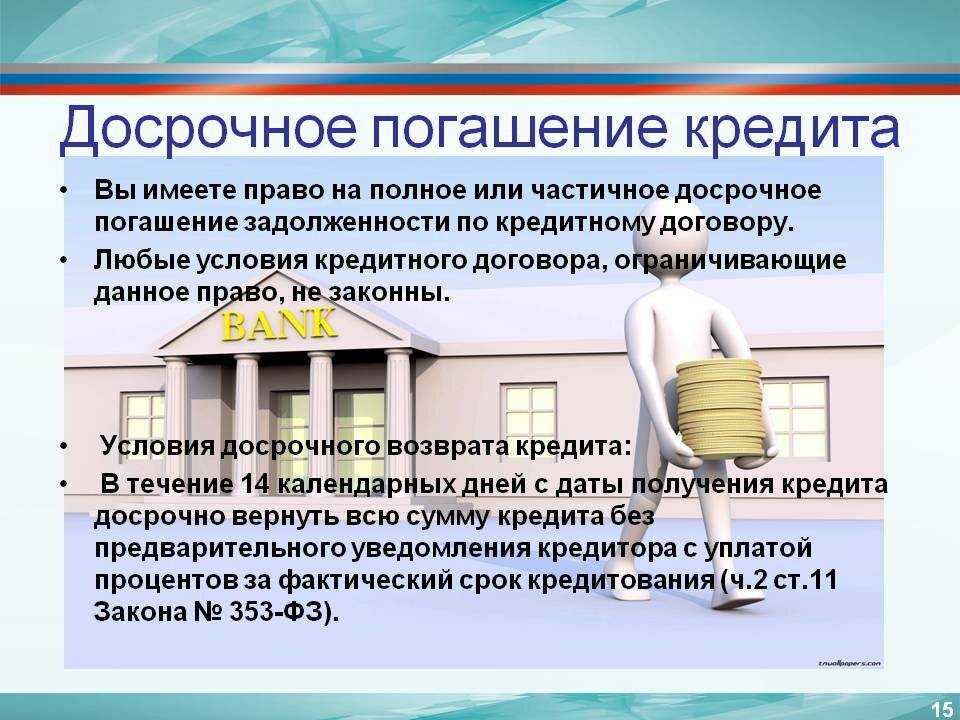

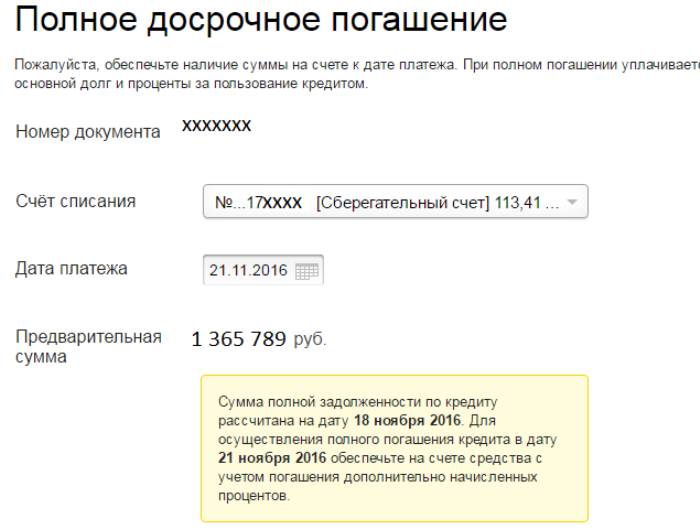

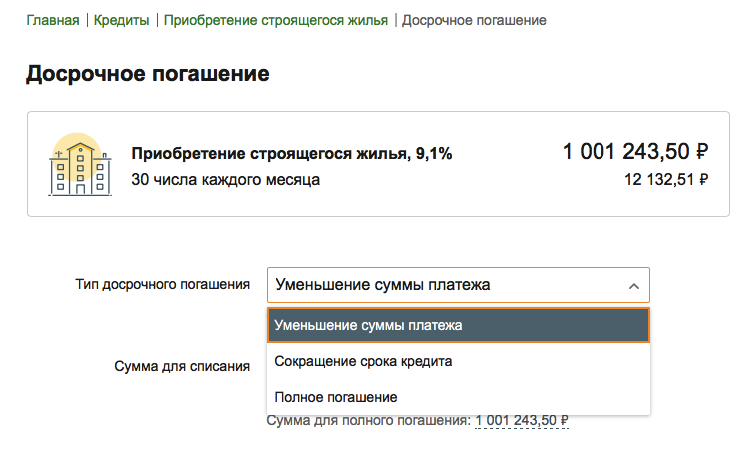

Условия досрочного погашения кредитов

Многие финансовые «советники» предостерегают россиян от досрочного погашения кредитов – дескать, банкам это невыгодно и они вправе либо вообще запретить это, либо взимать за досрочное погашение какую-то дополнительную комиссию.

На самом деле они ошибаются: еще с 2011 года в статью 809 Гражданского кодекса РФ внесли поправки, требующие от банка в обязательном порядке предоставить клиенту возможность досрочно погасить кредит, при этом не начисляя за это дополнительных комиссий и платежей. Конечно, это не мешает банкам выдавать право на досрочное погашение за конкурентное преимущество, но с точки зрения клиента это очень важный пункт.

Даже если банк нарушит требования законодательства и пропишет в кредитном договоре какие-то дополнительные ограничения по досрочному погашению кредита, этот пункт можно оспорить в суде.

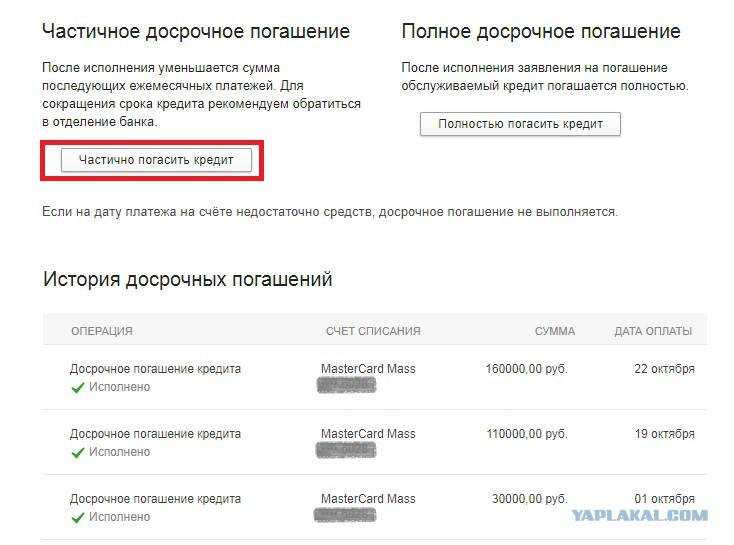

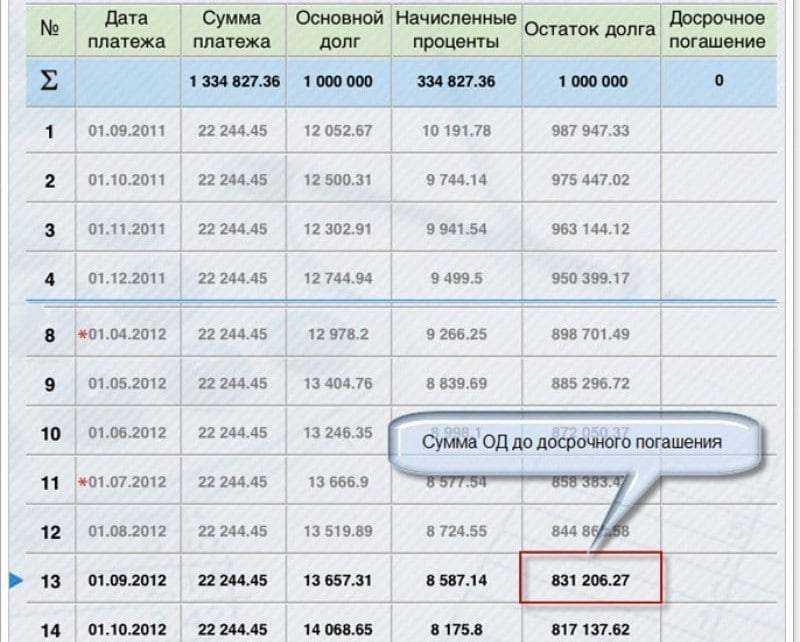

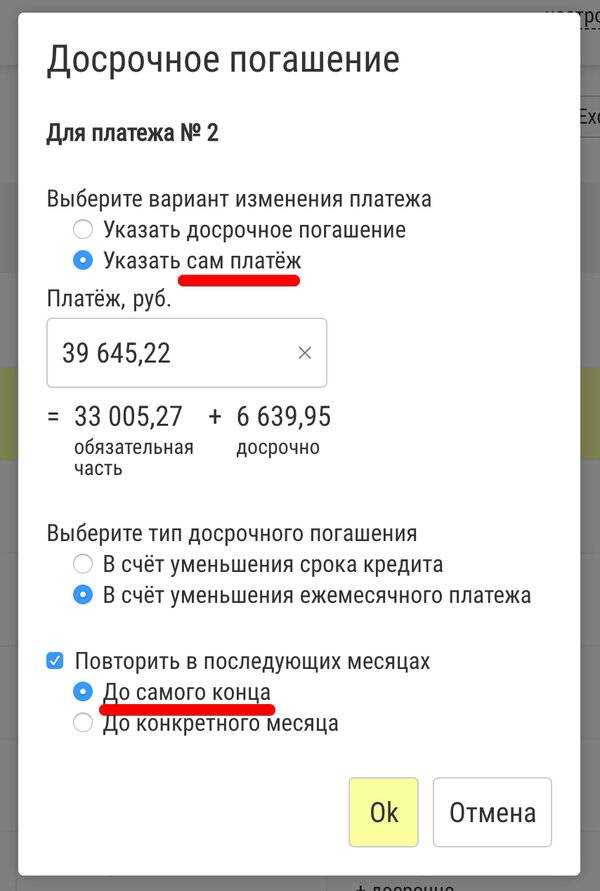

Досрочное погашение долга может быть полным (когда заемщик полностью выплачивает основную сумму долга и «набежавшие» на дату платежа проценты) и частичным (когда гасится часть основного долга). Частичное погашение предполагает, что клиент либо выплачивает часть основной суммы долга параллельно с общим графиком платежей, либо в дату очередного платежа вносит на счет кредита больше, чем требует график.

Тем не менее, банки не готовы так просто погашать долг досрочно. Как правило, здесь действуют некоторые дополнительные условия:

- банк нужно заранее уведомить о желании частично досрочно погасить кредит – подав заявление в письменном виде или выбрав соответствующий пункт в приложении банка;

- сумма досрочного платежа должна быть больше определенной величины – например, 30% ежемесячного платежа. Если положить меньше, частичного погашения не будет – сумма так и будет лежать на кредитном счете и банк ее не спишет в счет досрочного погашения долга. Верхней границы суммы платежа нет, но по логике понятно, что она будет не выше, чем остаток задолженности по кредиту;

- если досрочное погашение делается вне общего графика платежей, оно не отменяет обязанности клиента внести ежемесячный платеж по кредиту.

Достаточно просто это организовано, например, в Сбербанке – там для досрочного погашения достаточно в любое время в приложении выбрать кредит и счет, с которого будет сделано досрочное погашение. Как правило, специальный механизм для этого разработан в каждом банке, об этом можно узнать на сайте, в условиях договора, или позвонить на горячую линию банка.

Закон обязывает банки списать платеж на досрочное погашение без уведомления, если с момента выдачи кредита прошло не больше 2 недель (для нецелевого займа) или месяца (для целевого займа). В остальных случаях все зависит от условий, которые устанавливает банк – возможно, он и спишет «излишнюю» сумму пополнения на досрочное погашение, но лучше все узнать заранее.

Метод 9. «Следование жизненным приоритетам»

У каждого человека есть свои жизненные ценности, правила и приоритеты, которые влияют на его выбор. Всегда придерживайтесь этих ценностей, и вы не прогадаете. Например, вам предлагают на выбор две должности: одна из них престижная и высокооплачиваемая, но требует большой отдачи от вас; вторая менее престижная и не с такой высокой зарплатой, зато вам не нужно работать сверхурочно и у вас остается много свободного времени. Какую выбрать?

Чтобы принимать решения без сомнений и стресса, руководствуйтесь своими жизненными приоритетами. Если у вас на первом месте стоит семья, то выбирайте должность, которая не так престижна и оплачиваема, зато не будет красть ваше личное время, которое вы сможете уделять близким людям. Если же вы мечтаете построить карьеру, отдайте предпочтение престижной и высокооплачиваемой должности, которая поможет вам продвинуться по карьерной лестнице.

Метод 8. «Отбросьте эмоции»

Эмоции очень мешают в принятии правильного решения, потому что они искажают видение ситуации. Эмоционально возбужденный человек не способен здраво мыслить. Поэтому возьмите себе за правило: никогда не принимайте решения, находясь на пике эмоций. Гнев, страх, злость, а также бурная радость, эйфория – плохие советчики в принятии решений.

Если вас одолевают эмоции, не делайте никакого выбора. Дайте себе время остыть, а затем трезвым взглядом взгляните на ситуацию. Так вы убережете себя от необдуманных поступков и их последствий.

Как избавиться от эмоций?

Даже когда вы понимаете, что эмоции мешают вам сделать правильный выбор, вы не всегда можете избавиться от них. Чтобы облегчить этот процесс, воспользуйтесь несложными способами.

10/10/10

Это способ позволяет вам отбросить сиюминутные импульсы и посмотреть на ситуацию в долгосрочной перспективе. Суть метода состоит в том, чтобы перед принятием решения задать себе три вопроса:

- Как я отнесусь к своему выбору через 10 минут?

- Как я отнесусь к своему выбору через 10 месяцев?

- Как я отнесусь к своему выбору через 10 лет?

Допустим, вы хотите взять в кредит дорогую машину. Вы оформляете кредит и садитесь за руль новенького авто. Что вы подумаете через 10 минут после покупки? Наверняка будете находиться в эйфории, радуясь своему приобретению. Но уже через 10 месяцев радость поутихнет, и вы почувствуете всю тяжесть кредитного бремени, столкнетесь с необходимостью ограничивать себя во многих вещах. А через 10 лет, когда вы, наконец, расплатитесь с долгами, увидите, что ваша машина постарела и требует ремонта, а может она вам уже так надоела, что хочется ее продать.

Способ 10/10/10 можно применять в любой ситуации. Он отлично помогает усмирить эмоции и взглянуть на отдаленные последствия вашего выбора, чтобы не жалеть потом о содеянном.

Побудьте в темноте

Хороший способ усмирить эмоции – просто побыть в темноте. Психологи доказали, что полумрак или полная темнота успокаивает человека, помогают привести мысли в порядок

Обратите внимание, что в ювелирных магазинах всегда яркое освещение. Вы думаете, это сделано для того, чтобы золото и драгоценные камни лучше играли и переливались в лучах света? Не только для этого

Специалисты по маркетингу знают, что яркий свет чаще заставляет человека делать импульсивные покупки.

Если вам нужно успокоить эмоции, чтобы принять верное решение, посидите некоторое время в полутемной или темной комнате, обдумайте еще раз последствия вашего выбора.

Дышите глубоко

Еще один простой, но действенный метод, помогающий в борьбе с эмоциями – глубокое дыхание. Сделайте 10 медленных и глубоких вдохов и выдохов, а затем еще раз спросите себя: «Правильно ли я поступаю?».

Подумайте, что бы вы посоветовали другу

Чтобы убавить эмоции и охладить пыл, полезно взглянуть на ситуацию со стороны. Представьте, что перед необходимостью принятия решения стоите не вы, а ваш друг. Что бы вы посоветовали ему сделать в этой ситуации?

Многие люди замечают за собой такую особенность: они дают своим знакомым дельные и рациональные советы, но сами, попадая в похожие ситуации, ведут себя крайне глупо. Так происходит потому, что взглянув на проблему со стороны, мы видим только самое существенное. А когда сами оказываемся внутри проблемы, то всплывает множество всяких мелочей, которым мы придаем слишком большое значение.

Умение абстрагироваться и смотреть на ситуацию непредвзято дает весомое преимущество при необходимости сделать правильный выбор.