В чем сходство и отличие ПИФов от банковских вкладов, облигаций и других вариантов инвестиций с фиксированным доходом?

- Пайщик ПИФа знает, куда вложены его средства, в отличие от вкладов.

- Пайщику ПИФа не гарантирован доход, но он получает долю в прибыли от инвестиций Фонда.

Благодаря этому пайщик ПИФа может заработать неограниченно много, но может и потерять.

Как работают деньги в ПИФе?

Деньги клиента в Паевом инвестиционном фонде работают, по сути, также как при доверительном управлении или прямом контракте с брокером. Но деятельность ПИФов можно ясно структурировать по пунктам:

- Клиент покупает пай в ПИФе.

- Деньги за пай поступают на счет ПИФа в банке.

- Управляющая компания дает указание брокеру о покупке определенных активов.

- Деньги переводятся на счет брокера.

- Брокер покупает нужные бумаги и переводит их на хранение в Специальный депозитарий.

- Купленные бумаги растут в цене или на них начисляется прибыль.

- Подорожавшие ценные бумаги продаются брокером.

- Деньги от продажи возвращаются на счет ПИФа.

- ПИФ погашает паи или пускает средства в новый оборот.

Для пайщика это пассивный заработок. От него требуется лишь вложить деньги, все остальное может происходить без активных усилий.

Паи в ПИФе, также как акции, поднимаются в цене, когда дела у Фонда идут успешно и падают при неудачах. Пока росли цены нефти, ПИФы инвестировавшие в акции нефтяников получали дополнительную прибыль. При падении цен, снизились котировки акций, вслед за ними – интерес и цена паев.

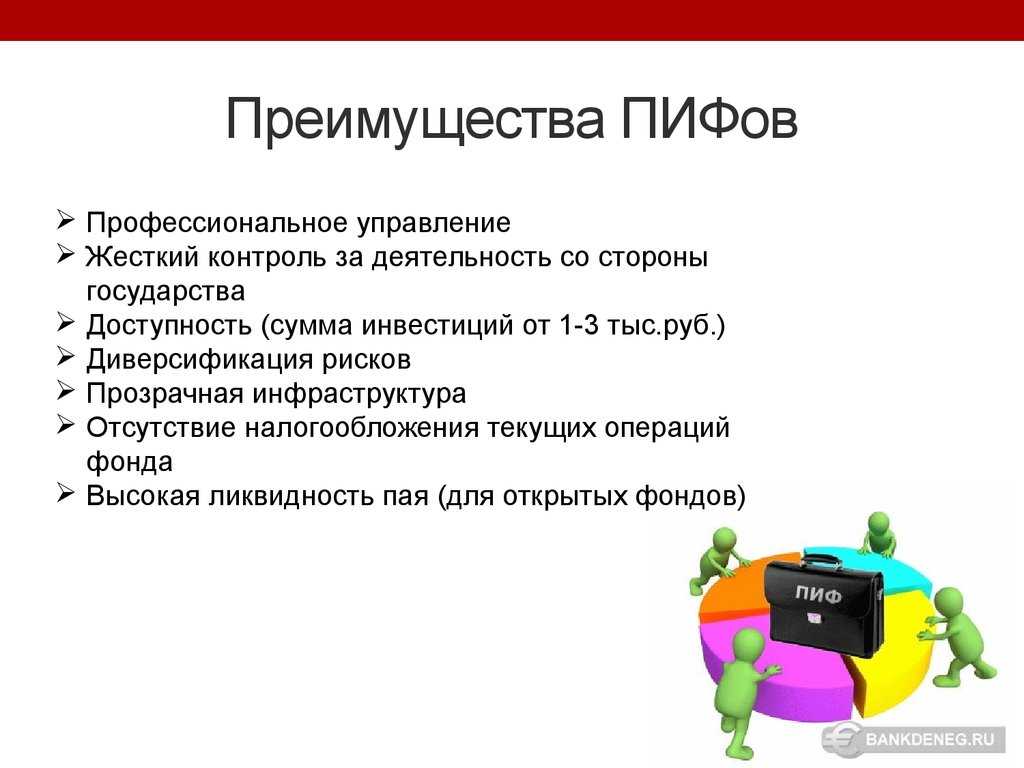

Риски Паевых инвестиционных фондов

По сочетанию риска и дохода, вложение в надежный ПИФ выгодней депозита, хотя возврат средств не гарантирован. Еще надежнее – покупка паев в разных ПИФах с разным объектом инвестирования. Риски Паевого инвестиционного фонда частично компенсируются при вложении на срок в 3-5 лет и более.

Какие ПИФы сколько зарабатывают?

Судить о доходности разных ПИФов можно лишь по прошлым показателям. Так в стабильные для российского рубля периоды можно проследить связь между стратегией инвестирования и средней доходностью:

- ПИФы с консервативной стратегией, с высокой долей облигаций и других надежных активов, давали в среднем 10,7% в год.

- ПИФы с умеренным риском, вкладывающие в акции с до 60% портфеля, давали 12,1% в год.

- ПИФы с агрессивными инвестициями, доля акций до 90%, приносили 14,2% в год.

Показатели лидеров рынка бывают выше. Вот список самых доходных российских ПИФов за три разных периода:

|

За март 2020 года |

|

|

ПИФ |

% прироста |

|

Газпромбанк — Золото |

22,59% |

|

Золотой эталон |

22,08% |

|

Открытие – Золото |

22,05% |

|

Ингосстрах – драгоценные металлы |

21,87% |

|

ТКБ Инвестмент Партнерс – Золото |

21,49% |

|

За 2019 год |

|

|

ПИФ |

% прироста |

|

Алёнка – Капитал |

47,49% |

|

Солид – Индекс МосБиржи |

39,95% |

|

БСПБ – Сбалансированный |

38,17% |

|

ВТБ – Фонд Акций |

38,04% |

|

Харизматичные акции |

37,65% |

|

За последние 5 лет, по состоянию на конец марта 2020 года |

|

|

ПИФ |

% прироста |

|

УРАЛСИБ Энергетическая перспектива |

263,79% |

|

Апрель Капитал – Акции сырьевых компаний |

169% |

|

Апрель Капитал – Акции |

153,91% |

|

ВТБ – Фонд Акций инфраструктурных компаний |

152,37% |

|

Агидель — акции |

150,21% |

Сразу видно, что разное время максимальную выгоду давали разные активы:

- за пятилетку в общем – сырье и энергетика;

- в течение 2019 года лидировали смешанные фонды, с вложениями в акции;

- в марте 2020 года, при обвале мирового и российского рынков – много зарабатывали только на драгоценных металлах.

Но обратим внимание на прирост в марте 2020 года, общее падение увеличило капитал инвесторов в золото на более чем на 20%. Оценить таким же образом иностранные фонды труднее

Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других

Оценить таким же образом иностранные фонды труднее. Потому что рынок инвестиционных услуг намного шире. И работают фонды дольше, некоторые уже 50-70 лет. Убыток одних периодов компенсируется прибылью других.

Вот 5 крупных фондов ETF выбранных по объему торгов за последние 3 месяца:

|

Название фонда |

Доходность с начала 2020 года |

|

SPDR S & P 500 ETF |

25,40% |

|

VanEck Vectors Gold Miners ETF |

26,80% |

|

iShares MSCI Emerging Markets ETF |

10,30% |

|

Financial Select Sector SPDR Fund |

26,20% |

|

VelocityShares Daily 2x VIX Short Term ETN |

-88,70% |

Все это известные компании, каждая со своим направлением и стратегией инвестирования. Четыре первых торгуют акциями и другим традиционными финансовыми инструментами. Последняя фирма занимается короткими операциями с высокой волатильностью, отсюда отрицательный результат. Который может, однако, с лихвой компенсироваться в другие периоды.

Как работают ПИФы

Если вы планируете выгодно вложить деньги, то наверняка сталкивались с предложением приобрести паи в каких-либо инвестиционных фондах. Демонстрируемые при этом цифры впечатляют: до 50% прибыли за 2-3 года. По сравнению с этим доходность банковских вкладов выглядит куда скромнее – всего 6-7% годовых. Однако прежде чем расставаться со своими кровными, выясните, что такое ПИФ, и какое отношение к нему имеет банк.

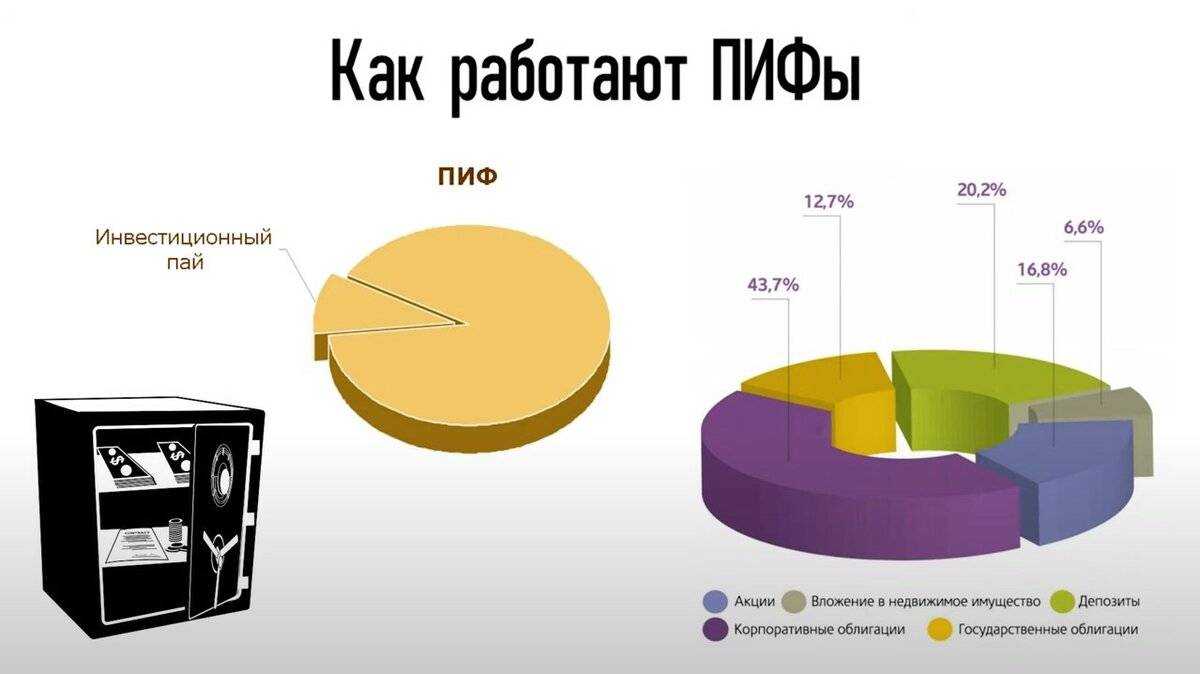

Паевые инвестфонды упрощенно можно рассматривать как копилку, общий кошелек, сейф, куда клиенты складывают свои активы: деньги, акции, облигации, недвижимость, доли в компаниях. Получившееся в результате имущество оценивают и условно делят на части, называемые паями. Вступление в фонд означает приобретение некоторого количества таких паев, в подтверждение чего инвестору выдается ценная бумага (сертификат).

Имуществом ПИФа распоряжается управляющая компания (УК). Именно она решает, кому и на каких условиях сдавать в аренду имущество, когда покупать и продавать ценные бумаги, в каких банках размещать денежные средства, кому и под какой процент выдавать займы. От квалификации специалистов УК зависит, насколько прибыльными будут ваши инвестиции в ПИФ. Понять, как это работает, можно на следующем примере.

Если бы котировки купленных акций за полгода выросли на 10%, доходность вложения считалась удовлетворительной. Объяснение этой ситуации простыми словами: возможность получения прибыли в ПИФ зависит от профессионализма работников УК, а не от вас лично.

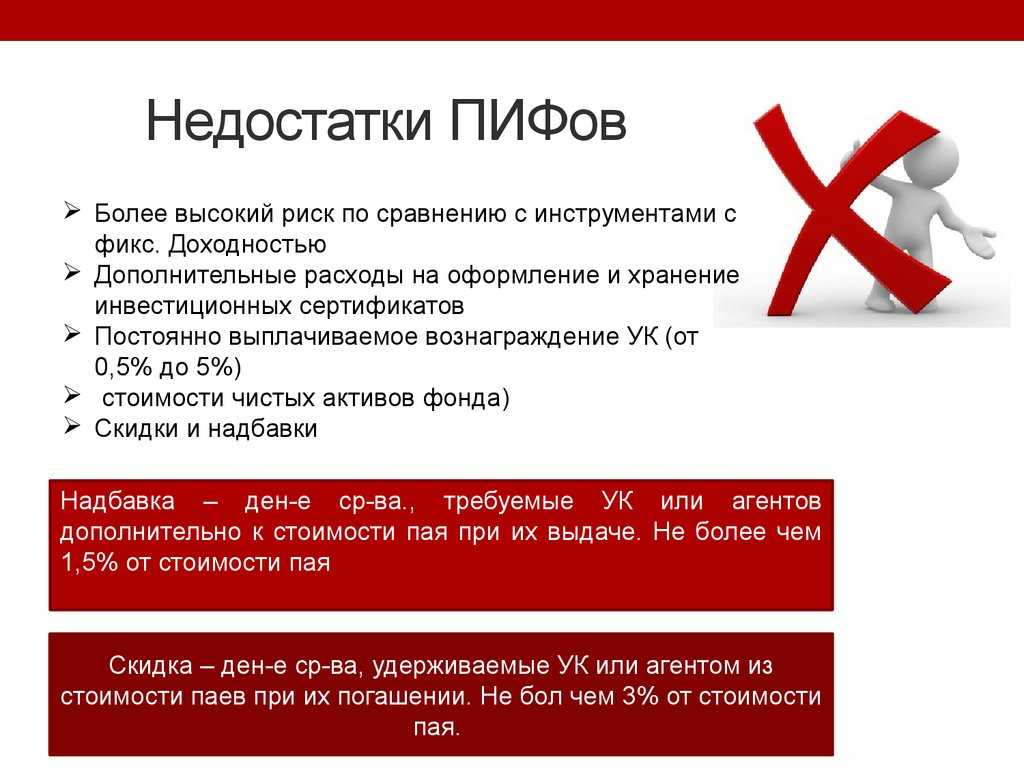

В правилах работы управляющих компаний есть еще один минус: их услуги платные. Расценки варьируются от 2 до 5% стоимости пая. Поэтому УК выгодно, чтобы активы росли в цене и количество пайщиков постоянно увеличивалось. Только так управляющая компания сможет достичь желаемой рентабельности.

Прежде чем приобрести пай, инвестор должен изучить ПДУ (расшифровывается как правила доверительного управления). В этом документе изложены условия функционирования ПИФа, порядок продажи, обмена и погашения паев

Обратите внимание, что забирать имущество, внесенное в ПИФ, нельзя. Разрешены только операции с паями

Виды ПИФов

Инвестфонды классифицируются по разным признакам, поэтому каждый паевый инвестиционный фонд одновременно относится к нескольким видам. Рассмотрим самые распространенные.

По порядку приобретения и погашения паев

Открытые инвестфонды не имеют ограничений по количеству и срокам покупки паев. Их можно приобрести, обменять или реализовать в любой момент. Операции с паями совершают через управляющую компанию или непосредственно на бирже. Отличительным признаком открытых ПИФов является их демократичность. Обычно стоимость пая начинается от 1 тыс. руб.

Уже само название закрытых ПИФов говорит о том, что они создаются не для широкой публики. Эти инвестфонды организуют под крупные проекты, преследующие строго регламентированные цели. В закрытых ПИФах паи приобретаются только при формировании фонда или в момент дополнительной выдачи. Причем в последнем случае необходимо вносить изменения в правила доверительного управления.

Интервальные ПИФы выкупают свои паи не в любое, а в строго определенное время. Как правило, один раз в квартал или в год в течение 1-2 недель. Это позволяет УК инвестировать средства на длительный срок и, в теории, получать более высокую доходность, чем в открытых фондах. На практике доходность вложений обоих фондов находится на сопоставимых уровнях.

По видам вложений

Индексные ПИФы получили свое название потому что создаваемые ими портфели ценных бумаг жестко увязаны с одним из фондовых индексов. Это позволяет УК обеспечивать доходность вложений, сопоставимую с прибыльностью основных биржевых индексов. Однако такая политика делает индексные инвестфонды высоко рискованными, поскольку предсказать динамику движения NASDAQ 100, DAX 30, S&P 500, CAC 40, Nikkei очень сложно.

Вложения в недвижимость всегда считались надежным вложением средств. Неудивительно, что ПИФы недвижимости пользуются популярностью у состоятельных инвесторов. Но простым пайщикам вход в эти инвестфонды закрыт: стоимость пая обычно начинается от 1 млн руб., поскольку управляющим компаниям удобнее работать в несколькими крупными клиентами, а не с сотней мелких. Помимо этого, приобретение недвижимости предполагает длительные сроки инвестирования – от 5 лет, а это нередко отпугивает рядовых клиентов.

ПИФ недвижимости работает так. Инвестор, желающий купить здание и сдавать его в аренду, но не располагающий нужной суммой, обращается в управляющую компанию. Она организует инвестфонд, находит несколько пайщиков, готовых поддержать деньгами эту идею. На собранные деньги приобретается коммерческая недвижимость, которая начинает использоваться в коммерческих целях. Если все идет по плану, купленное здание растет в цене, арендаторы приносят прибыль, которая делится между пайщиками и идет на оплату вознаграждения управляющей компании.

ПИФы рыночных финансовых инструментов, хотя и предназначены для неквалифицированных инвесторов, гораздо рискованнее, чем инвестфонды недвижимости. Функционируют они следующим образом. Вкладчик, располагающий небольшой суммой, хочет получить максимальный доход в минимальный срок, но не готов самостоятельно играть на финансовом рынке. Он обращается за помощью в управляющую компанию. УК предлагает ему купить пай ПИФа, фонды которого складываются из различных активов: государственных или муниципальных облигаций, акций перспективных компаний, депозитов в крупных банках, паев в других ПИФах.

Специалисты УК ежедневно отслеживают изменения котировок ценных бумаг, продают одни активы, покупают другие, пытаясь диверсифицировать риски и извлечь наибольшую прибыль. Итоговая доходность вложений в ПИФ рыночных инструментов зависит от множества факторов, поэтому сложно прогнозируется.

Комбинированные ПИФы – ноу-хау отечественного рынка. Они могут включать в себя все, что угодно, кроме наличных денег: опционы на покупку нефти, зерна, кофе, дорогостоящую недвижимость, инвалюту, золото, драгоценные камни, депозиты в зарубежных банках, частные коллекции и прочее.

Широта охвата зависит только от фантазии специалистов УК, составлявших ее правила. Единственное условие: имущество комбинированного инвестфонда должно храниться в спецдепозитарии. Поэтому пока управляющие компании неохотно соглашаются на открытие комбинированных ПИФов, делая исключение только для очень состоятельных клиентов.

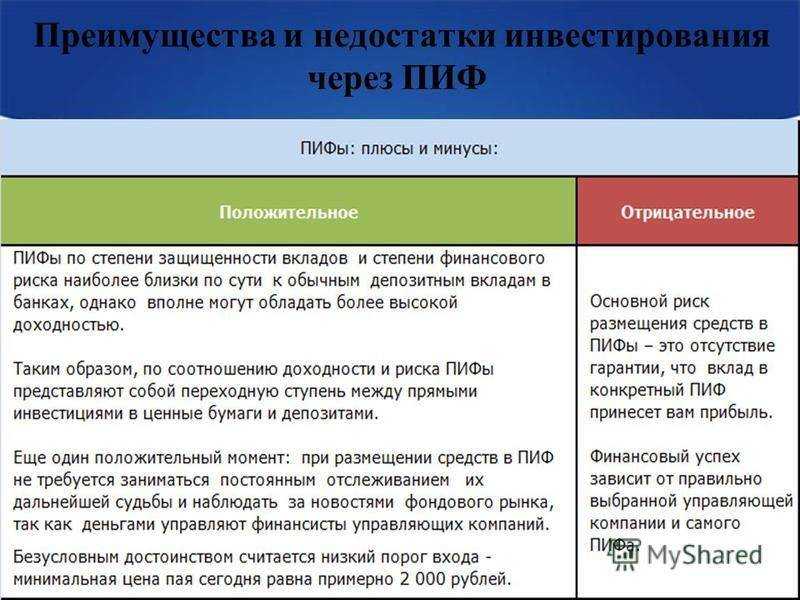

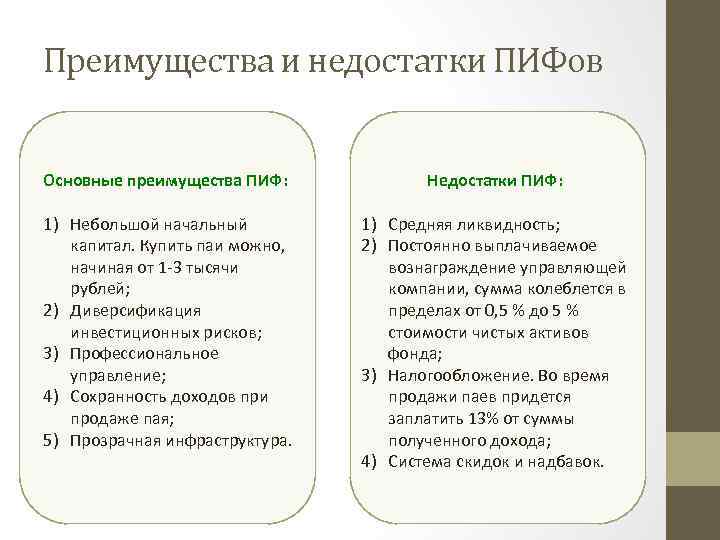

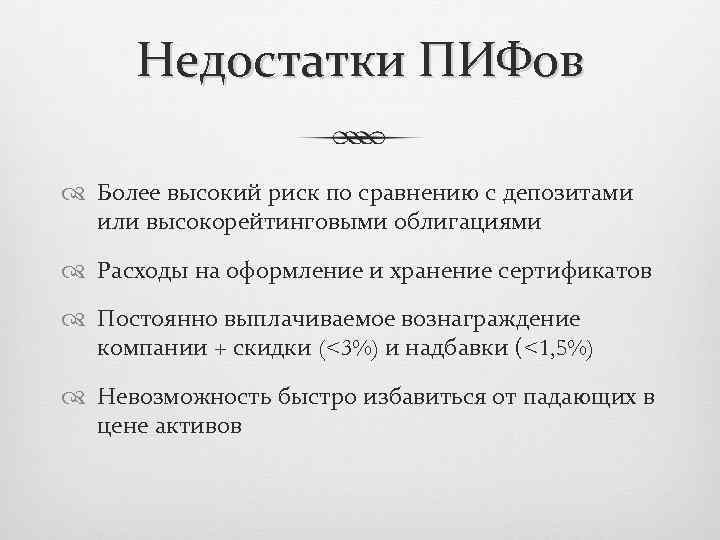

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК.

Не нужно возиться с деньгами каждый день. Пайщик не тратит время на изучение и анализ рынков, этим занимается УК. Она отслеживает изменения, старается минимизировать риски и увеличить активы

Она знает, на какие факторы нужно обращать внимание в первую очередь, как грамотно оценить и уменьшить риски

Отчетность. Если паи не ограничены в обороте, то УК обязана ежемесячно публиковать отчетность ПИФа на своем сайте. Любой человек может получить самую подробную информацию о составе и структуре активов фонда.

Механизмы защиты. Интересы пайщиков достаточно хорошо защищены. УК невыгодно банкротить фонд, поскольку от объема активов зависит ее вознаграждение и деловая репутация. Пара сомнительных сделок — и все пайщики разбегутся.

Продать по-быстрому активы фонда за бесценок тоже не получится. Специализированный депозитарий (СД) не даст согласие на подозрительную сделку и будет обязан сообщить о ней в Банк России. А Банк России может потребовать от УК экономического обоснования ее действий и, если сочтет его недостаточным, привлечь прокуратуру.

Отсутствие риска, связанного с уплатой неустоек. Пени, штрафы и неустойки УК платит из собственного кармана. Например, если контрагент подал на фонд в суд и выиграл или если фонд вовремя не рассчитался с подрядчиками. Интересы пайщиков при этом не должны страдать.п. 7 ст. 41 ФЗ № 156 «Об инвестиционных фондах»Фиксированные суммы расходов. Сумма вознаграждения УК прописана в ПДУ, также там указаны лимиты расходов из средств фонда: вознаграждения СД, регистратора, оценщика, аудитора, прочие расходы. Если по итогам года УК потратит больше, чем зафиксированные в ПДУ проценты от среднегодовой стоимости чистых активов фонда, она будет обязана вернуть переплату. Это должно гарантировать пайщику защиту от лишних трат УК.Возможность поменять УК. Если пайщикам не нравится, как УК управляет их активами, они могут вынести вопрос о смене УК на общее собрание пайщиков. Это могут сделать пайщики, владеющие в общей сложности не менее чем 10% от всех выданных паев фонда. Проводить общее собрание в таком случае будет депозитарий.п. 3 ст. 18 ФЗ № 156 «Об инвестиционных фондах»Возможность поменять паи одного ПИФа на паи другого ПИФа в той же УК. Это полезно в тех случаях, когда пайщика устраивает, как УК управляет его имуществом, но он хочет распределить риски. Например, у УК в доверительном управлении есть несколько фондов. Каждый фонд рассчитан под свои цели и работает с определенными активами.

Пайщик, владеющий паями одного ПИФа, может просто обменять часть из них на паи другого ПИФа — вместо того чтобы погашать паи и покупать новые. Платить НДФЛ при обмене не нужно, так как нет дохода в виде денег, и срок владения паями не обнуляется.

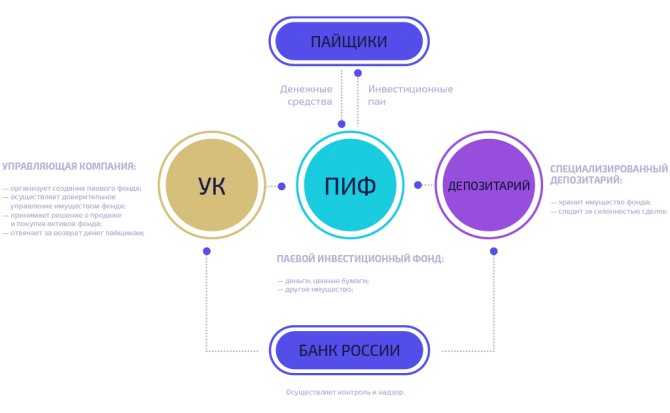

Устройство ПИФ

При инвестициях в любой инструмент первым делом встает вопрос о сохранности средств и неторговых рисках. Единственную денежную гарантию в России предоставляют банки; благодаря агентству по страхованию вкладов АСВ банковские вклады по-прежнему является самым популярным вариантом хранения средств у россиян. В паевых фондах такой гарантии нет, но они имеют многоступенчатую систему контроля риска, что хотя и не позволяет полностью исключить мошенничество, но все же ставит этот инструмент по надежности в один ряд с крупными брокерами.

При банкротстве управляющей компании ее активы должны быть просто переданы в другую подобную компанию, где их при желании можно будет продать. Случаев, когда активы вкладчиков пропадали из-за банкротства паевого фонда, мне не попадалось – ПИФы пережили даже кризис 1998 года, когда обанкротилось множество российских банков. Как же устроен ПИФ?

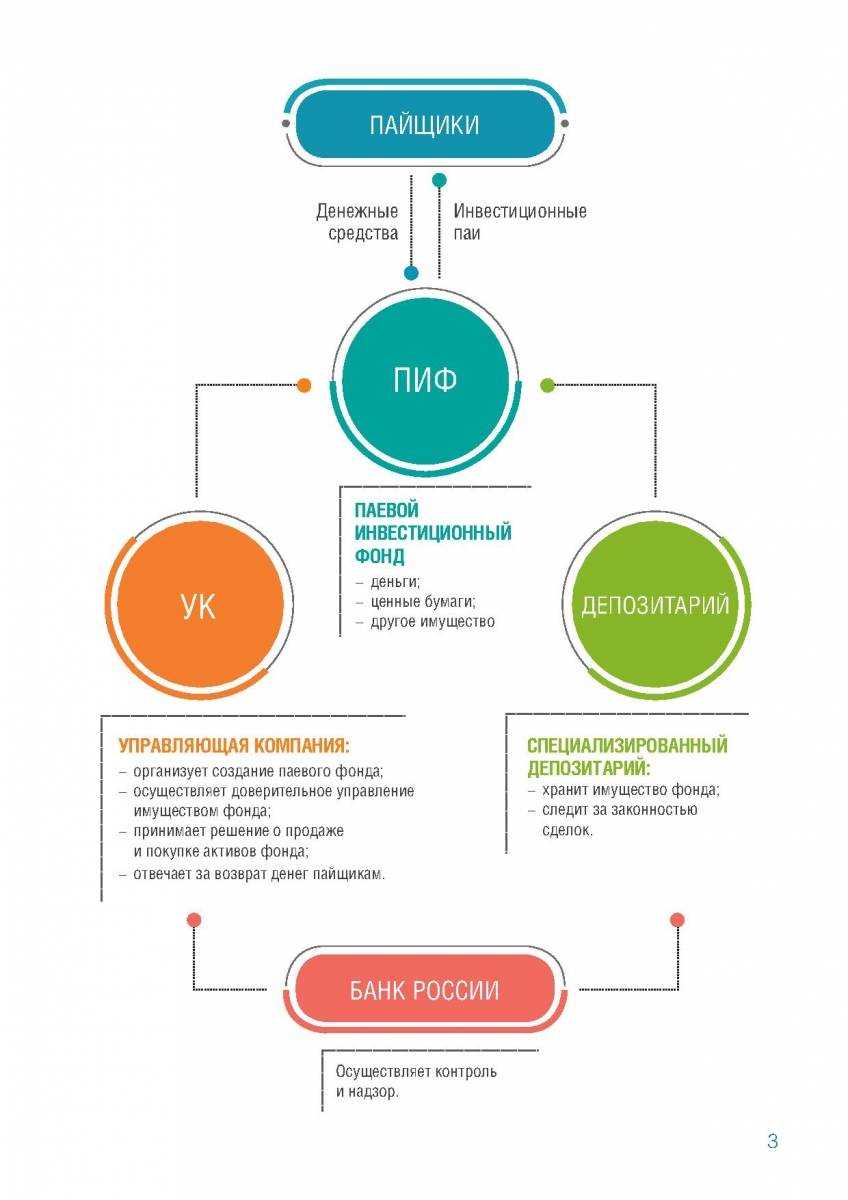

Во-первых сразу можно отметить, что по законодательству ПИФ является не юридическим лицом, а ″имущественным комплексом″ (кстати, поэтому сам фонд не платит налог на прибыль) – хранение средств и управление пифами осуществляется разными компаниями. Активы пиф учитываются в особом ведомстве – специализированном депозитарии, который хранит и контролирует все операции со средствами фонда. Любая покупка и продажа ценных бумаг заверяется подписью как руководителя компании, так и сотрудника депозитария.

Управляющая компания (″мозг″ паевого фонда) отвечает своим имуществом при любом нарушении правил, а депозитарий блокирует все подозрительные сделки. Оценкой имущества обычно занимается сторонняя компания-оценщик. При этом имуществом фонда спец. депозитарий распоряжаться не может, а лишь осуществляет его учет плюс контроль компании. Депозитарий также определяет стоимость и количество паев фонда.

Другой участник пиф – специализированный регистратор – учитывает права пайщиков на долю имущества в фонде при помощи реестра. Там записывается вся информация о владельцах инвестиционных паев и их количестве, а также сведения об общем числе выданных и погашенных инвестиционных паев, их приобретении, обмене или передаче. Правильность ведения учета и отчетности управляющей компании проверяет аудитор.

Таким образом, в управлении пифами участвует пять организаций, что обеспечивает надежность его работы. Причем управляющие компании, спецдепозитарии и спецрегистраторы имеют лицензии Центробанка России, а аудиторы – лицензии Министерства финансов. Принцип устройства ПИФа можно описать следующей схемой:

Если вы впервые приобретаете паи инвестиционного фонда в офисе (на ваше имя еще не открыт лицевой счет в реестре владельцев инвестиционных паев), то должны заполнить заявление на открытие счета и анкету зарегистрированного лица. При покупке онлайн как правило требуется учетная запись на портале Госуслуги.

Оплата за инвестиционные паи происходит посредством перечисления денежных средств с расчетного счета, указанного вами в заявлении, на реквизиты транзитного счета нужного вам фонда управляющей компании. В течение пяти дней эта компания должна перечислить средства на счет выбранного паевого инвестиционного фонда.

Таким образом, вы становитесь владельцем паев фонда не мгновенно (как при покупке акций на бирже), а в день поступления денежных средств на счет паевого фонда или в следующий за ним рабочий день. Специализированный регистратор должен направить вам подтверждение об операции в реестре владельцев инвестиционных паев.

Как работает паевой инвестиционный фонд

Имуществом фонда распоряжается управляющая компания (УК). Она вкладывает деньги в активы и создаёт один общий портфель для всех вкладчиков.

Задача УК — сделать так, чтобы вложенные деньги инвесторов приносили доход. Для этого она покупает или продаёт ценные бумаги, сдаёт в аренду недвижимость, выдаёт кредиты, выкупает бизнес или его доли — и многое другое. Чем дороже имущество в фонде, тем выше стоимость пая.

За свою работу и покрытие расходов фонда управляющая компания берёт комиссию — она уже «вшита» в тело пая, отдельно за неё платить не нужно. Также возможна комиссия от брокера за покупку и продажу паёв, обращающихся на бирже.

Управляющая компания не может просто так продать активы и пропасть. Её работу регулирует закон «Об инвестиционных фондах». Исполнение закона контролируют Центральный банк и специализированный депозитарий — они следят, чтобы действия УК не нарушали интересы пайщиков.

Если Центральный банк увидит в действиях УК элементы мошенничества, он сразу запросит информацию у депозитария. Специализированный депозитарий обязан эту информацию предоставить.

Как заработать на паевых фондах

Заработать на ПИФе можно, если купить пай и продать его, когда его цена вырастет. Продать можно двумя способами — погасить или перепродать другим инвесторам:

- Погасить паи — значит отказаться от своей доли и взамен получить деньги по текущей цене пая, которая указана в отчётности. Для этого нужно подать заявку в управляющую компанию ПИФа.

- Продать пай другому инвестору можно в фондах, которые доступны неквалифицированным инвесторам. Паи фонда с доступом только для квалифицированных инвесторов продавать нельзя.

Паи фондов для неквалифицированных инвесторов не ограничены в обороте. С ними можно делать что угодно: продать, передать в залог, подарить или оставить в наследство. Их можно купить и продать в любой момент по рыночной цене.

Например, БПИФ «Альфа-Капитал Управляемые Облигации» с июня 2020 года по февраль 2023 вырос на 22,76%. Те, кто вложил в него тогда 300 000 рублей, могут продать паи сейчас и получить прибыль в 68 280 рублей.

Почти за три года БПИФ «Альфа-Капитал Управляемые Облигации» вырос на 22,76%Скриншот: investing.com / Skillbox Media

Доходность по ПИФам не гарантирована. Цена на паи ПИФов может колебаться, поэтому нужно отслеживать её. В случае с БПИФами — на бирже, в случае с другими видами ПИФов — на сайте фонда.

Как найти подходящий ПИФ

Существует масса рекомендаций по выбору «правильного» инвестфонда, но они работают только у тех, кто точно знает, что он хочет получить в результате покупки пая. Поэтому прежде чем вложить деньги в приглянувшийся ПИФ, выясните два момента:

- Определите желаемый уровень доходности. Вы же хотите не просто окупить вложения, а серьезно увеличить их? Значит, ответ на вопрос, как выбрать ПИФ, очевиден: предпочесть крупный фонд с большим количеством пайщиков и низкими трансакционными издержками.

- Убедитесь в надежности ПИфа. Вкладываться можно только в компании, имеющие лицензию ЦБ РФ на проведение соответствующих операций. Это правило является ключевым для успешного инвестирования.

Чтобы подобрать ПИФ, используйте независимые ресурсы:

- https://investfunds.ru/funds/;

- https://2stocks.ru/2.0/russian/pif/general;

- другие.

Здесь представлены рэнкинги большинства открытых ПИФов, приведены их краткие характеристики, размещены аналитические материалы о доходности инвестиций на различных временных отрезках.

Подробности об условиях вступления в инвестфонд есть на официальных сайтах УК. Исходя из имеющейся там информации принимается окончательное решение о том, в какой из ПИФов вложить деньги.

https://youtube.com/watch?v=X0j-9sGsJXQ

Как зарабатывать на инвестициях в фонды

Инвестируйте на перспективу. Инвестирование в фонды – это инструмент долгосрочного инвестирования. Запаситесь терпением, стоимость паев фонда подвержена изменениям на рынке и может колебаться: увеличиваться, уменьшаться, а затем снова расти. Покупая паи фонда «на снижении», вы получаете возможность увеличить ваш потенциальный доход.

Добавляйте новые фонды в портфель – в целях снижения инвестиционных рисков профессиональные инвесторы используют метод диверсификации портфеля инвестора, после первой покупки добавляют более консервативные продукты к уже имеющимся. Такой подход позволяет инвестору сформировать сбалансированный портфель, использующий все преимущества сразу нескольких инвестиционных стратегий.

Одна из задач ПИФов – освободить инвестора от необходимости следить за движениями рынка. В долгосрочной перспективе, на которую и стоит ориентироваться при инвестировании в ПИФы, доход, скорее всего, не будет сильно зависеть от того, в какой фазе движения рынка были куплены паи. Наиболее распространенная стратегия – приобретение паев с определенной периодичностью в течение некоторого срока (например, в течение нескольких месяцев). Это позволяет вам уменьшить риск возникновения убытков из-за колебаний рынка в краткосрочном периоде.

Список лучших инвестфондов

Ниже находятся списки лучших ИФ как в РФ, так и в мире, представленные с учетом различных параметров.

Топ 10 ИФ России

| № | Инвестиционный фонд | Описание | Прирост (%) |

| 1. | Сбербанк – Глобальный интернет | Управление активами | 38,5 |

| 2. | Альфа-Капитал технологии | Фонды акций | 32,1 |

| 3. | РАЙФФАЙЗЕН – Информационные технологии | Фонды акций | 30,4 |

| 4. | Управление сбережениями – Азия | Управление сбережениями фондов | 30,3 |

| 5. | ВТБ – БРИК | Управление активами, фонды акций | 27,5 |

| 6. | ОТКРЫТИЕ – Китай | Фонды Открытия | 25,9 |

| 7. | Апрель Капитал | Акции компаний по добыче сырья | 25,4 |

| 8. | Открытие – Развивающиеся рынки | Фонды Открытия | 24,4 |

| 9. | РГС – Мировые технологии | Управление сбережениями | 23,5 |

| 10. | Райффайзен – Фонд активного управления | Фонды смешанных инвестиций | 23,3 |

Самые надежные в мире фонды

Среди лучших и инвестиционных организаций по всем параметрам находятся преимущественно иностранные компании.

| Инвестиционный фонд | Где находится | Активы (миллиардов долларов) |

| Fannie Mae | Вашингтон, США | 3 250 |

| Freddie Mac | Маклин, США | 1 946 |

| Credit Suiss | Цюрих, Швейцария | 927 |

| Goldman Sachs Group | Нью-Йорк, США | 856 |

| Morgan Stanley | Нью-Йорк, США | 803 |

| London Stock Exchange | Лондон, Англия | 777 |

| Berkshire Hathaway | Омаха, США | 535 |

| Nomura Holdings, Inc | Токио, Япония | 368 |

| Shinhan Financial Group | Сеул, Корея | 308 |

| State Street Corporation | Бостон, США | 274 |

| BlackRock, Inc. | Нью-Йорк, США | 240 |

| Voya Financial | Нью-Йорк, США | 231 |

Лучшие европейские фонды

| Название | Месторасположение |

| High-Tech Grunderfonds | Германия |

| SpeedInvest | Австрия |

| PMV | Бельгия |

| LocalGlobe | Великобритания |

| Mangrove Capital Partners | Люксембург |

| Alven Capital | Франция |

| Swisscom Ventures | Швейцария |

Рейтинг самых доходных ПИФов 2019

| № | Инвестиционный фонд | Описание, владельцы | Прирост (%) |

| 1 | ВТБ – Фонд Нефтегазового сектора | ВТБ Капитал Управление активами | 30 |

| 2 | САН – Смешанные инвестиции | САН | 28 |

| 3 | Сбербанк – Природные ресурсы | Сбербанк Управление Активами | 28 |

| 4 | Ингосстрах пенсионный | Ингосстрах — Инвестиции | 27.4 |

| 5 | БКС Драгоценные металлы | Брокеркредитсервис | 26,5 |

| 6 | ВТБ – Индекс МосБиржи | ВТБ Капитал Управление активами | 25,8 |

| 7 | ВТБ – Фонд Акций | ВТБ Капитал Управление активами | 25,4 |

| 8 | Райффайзен – Индекс ММВБ голубых фишек | Райффайзен Капитал | 25,3 |

| 9 | Солид – Индекс МосБиржи | СОЛИД Менеджмент | 25,2 |

| 10 | Лидер – Акции | Лидер | 24,6 |

Рейтинг ПИФ по стоимости чистых активов

| № | Инвестиционный фонд | Описание, владельцы | СЧА, МЛН RUB |

| 1 | ВТБ – Фонд Казначейский | ВТБ Капитал Управление активами | 28 322,73 |

| 2 | Газпромбанк – Облигации плюс | Газпромбанк — Управление активами | 23 733,55 |

| 3 | Рублевые облигации | Пенсионные накопления | 23 410,70 |

| 4 | Райффайзен – Облигации | Райффайзен Капитал | 18 468,40 |

| 5 | Альфа-Капитал Облигации плюс | Альфа-Капитал | 17 909,66 |

| 6 | Сбербанк – Фонд перспективных облигаций | Сбербанк Управление активами | 17 809,31 |

| 7 | Сбербанк – Фонд облигаций Илья Муромец | Сбербанк Управление активами | 14 464,58 |

| 8 | ВТБ – Фонд Сбалансированный | ВТБ Капитал Управление активами | 13 314,65 |

| 9 | Альфа-Капитал Еврооблигации | Альфа-Капитал | 9 40 |

| 10 | Еврооблигации | Пенсионные накопления | 7 785,54 |

Рейтинг ПИФ по объему привлеченных средств

| № | Инвестиционный фонд | Привлеченные средства, млн RUB |

| 1 | ВТБ – Фонд Сбалансированный | 10 700 |

| 2 | Альфа-Капитал Еврооблигации | 7 612 |

| 3 | ВТБ – Фонд Казначейский | 5 540 |

| 4 | Альфа-Капитал Баланс | 4 236 |

| 5 | Сбербанк – Денежный | 3 628 |

| 6 | ВТБ – Фонд Смешанных инвестиций | 3 541 |

| 7 | Сбербанк – Природные ресурсы | 3 496 |

| 8 | ВТБ – Фонд Акций | 3 322 |

| 9 | Рублевые облигации | 2 290 |

| 10 | Альфа-Капитал Ликвидные акции | 2 269 |