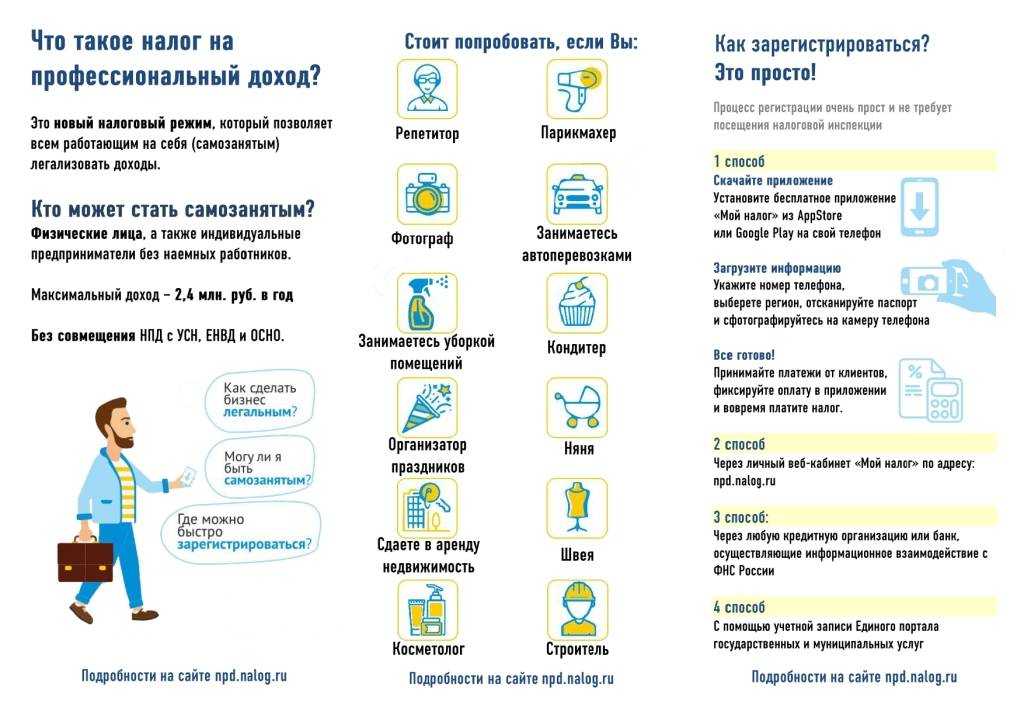

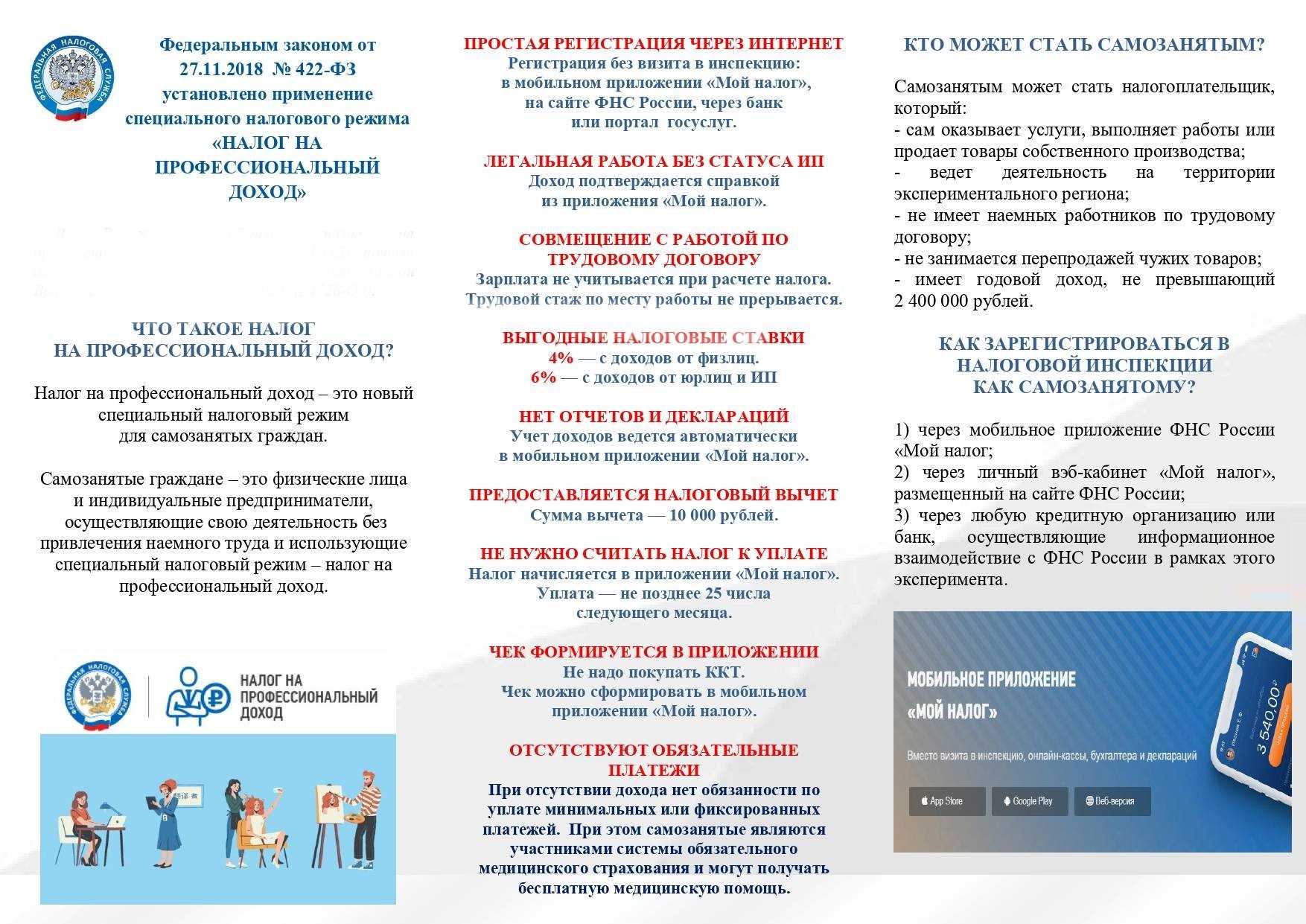

Кто такие самозанятые

Самозанятые — это граждане, которые платят налог на профессиональный доход (дальше будем называть его НПД). Деятельность самозанятых регулирует

, который приняли в конце 2018 года. Посмотреть, в каких регионах уже есть самозанятость, можно на

.

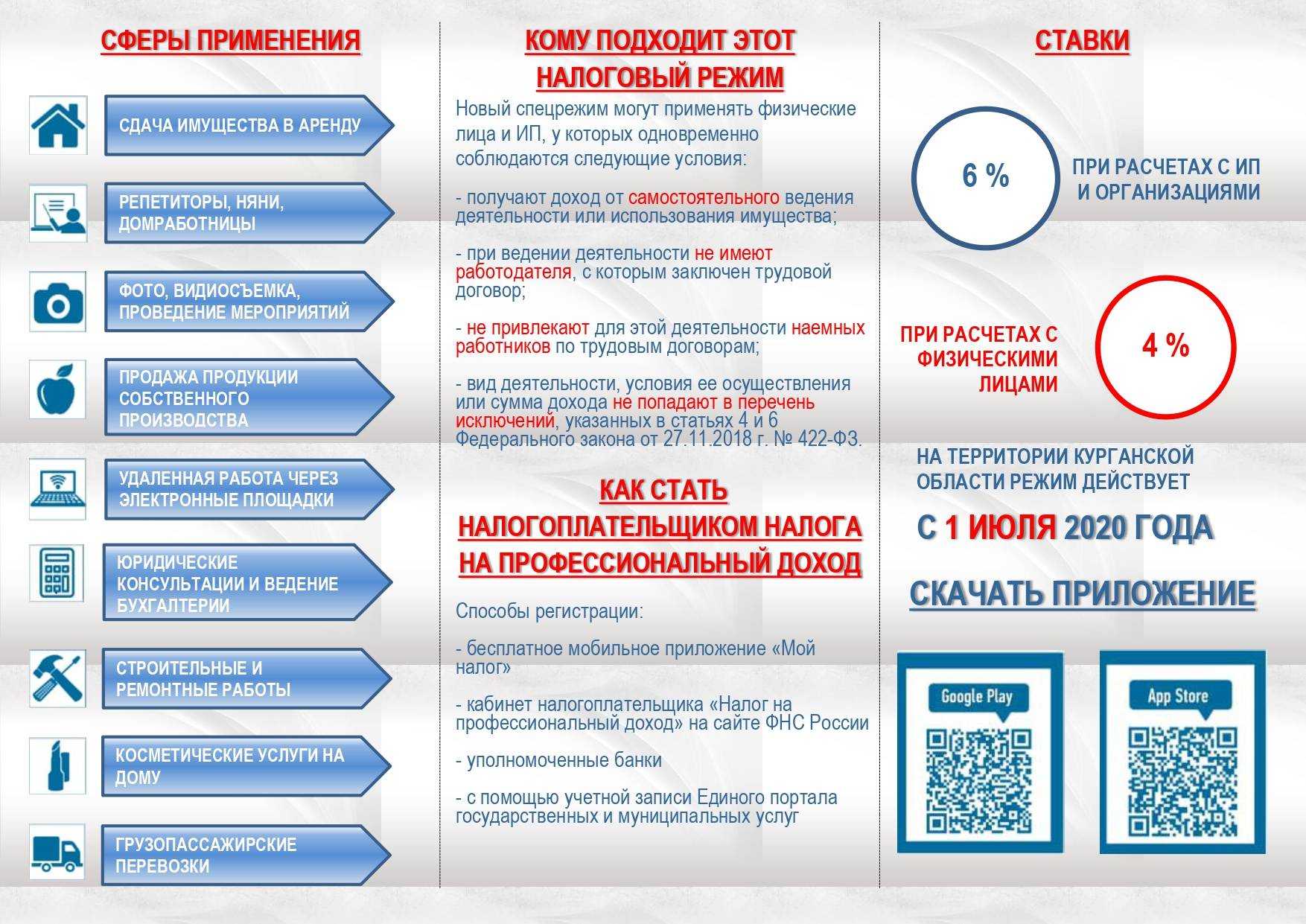

Самозанятыми могут быть физические лица или предприниматели, которые:

1. Работают без наёмных сотрудников в штате.

2. Работают в регионе, где есть самозанятость.

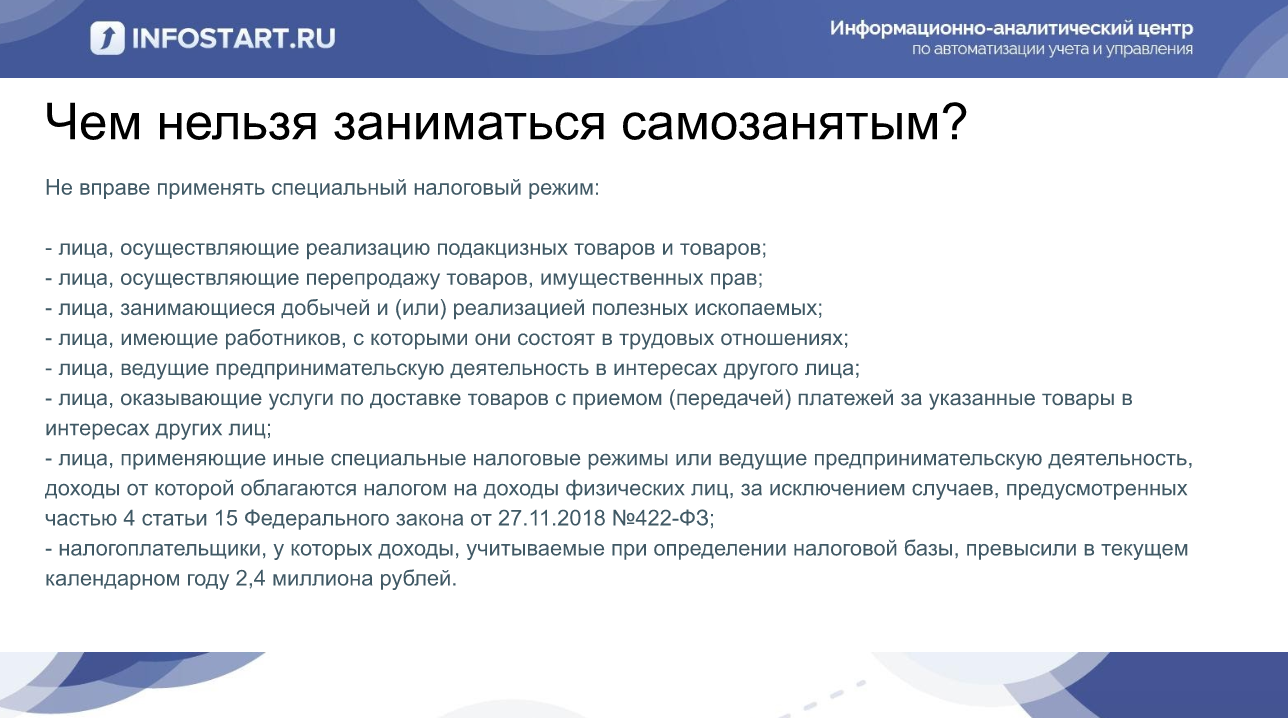

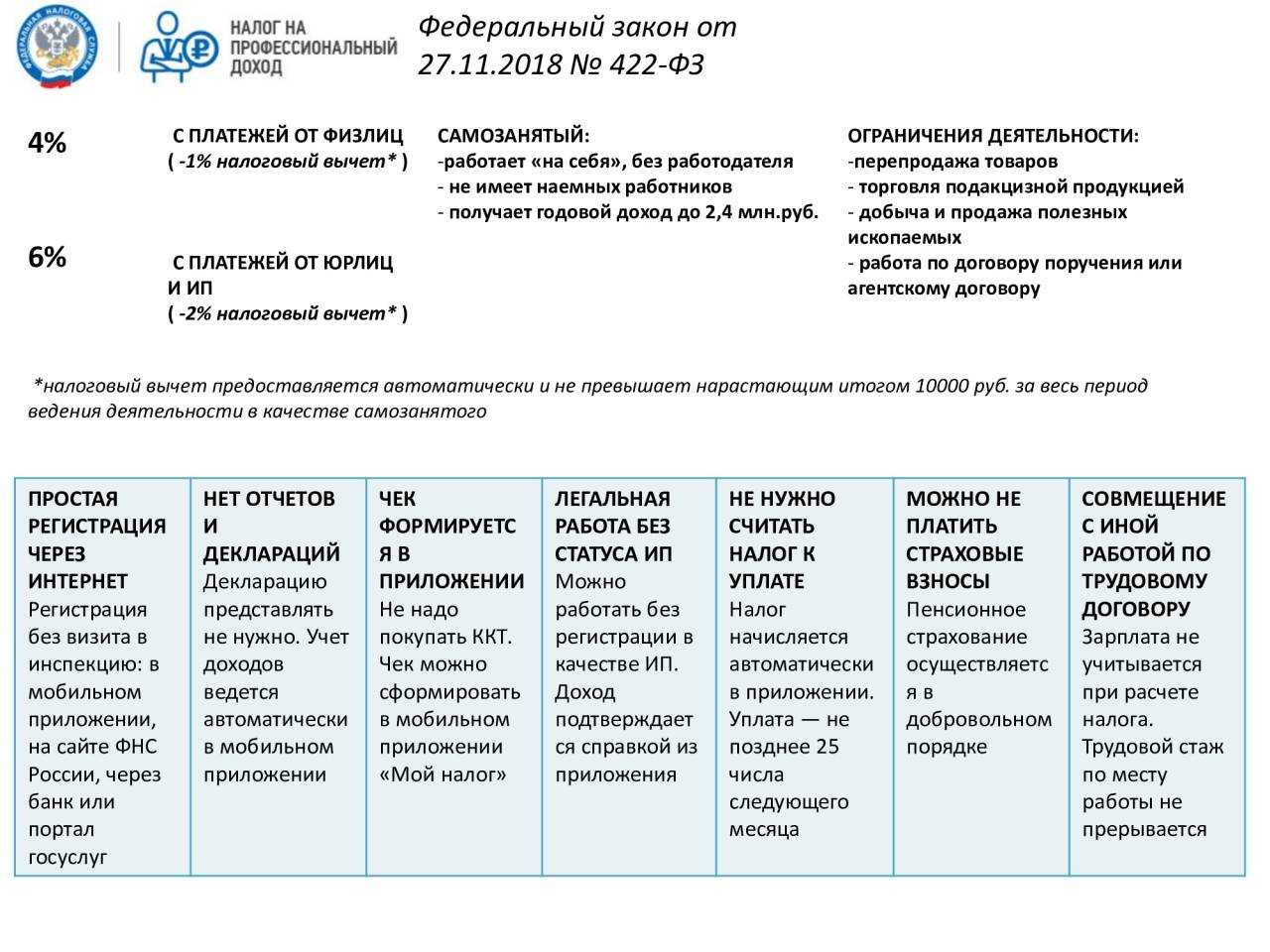

3. Зарабатывают не больше 2,4 млн рублей в год.

4. Не нарушают запреты, установленные статьёй 4 и статьёй 6 закона 422-ФЗ.

Важно. Заработок до перехода на самозанятость не считается

Если вы заработали за первые полгода 2 млн рублей как физлицо, а потом стали самозанятым, то вы лимит по доходам составит те же 2,4 млн рублей, а не 400 тысяч.

Физические лица вправе применять НПД с 18 лет. Несовершеннолетние могут стать самозанятыми с 14 лет при согласии родителей. В июне 2020 года Владимир Путин анонсировал изменения: уже к концу года граждане смогут стать самозанятыми без согласия родителей с 16 лет.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Особенности работы в статусе самозанятого

Работа в качестве самозанятого лица имеет ряд особенностей:

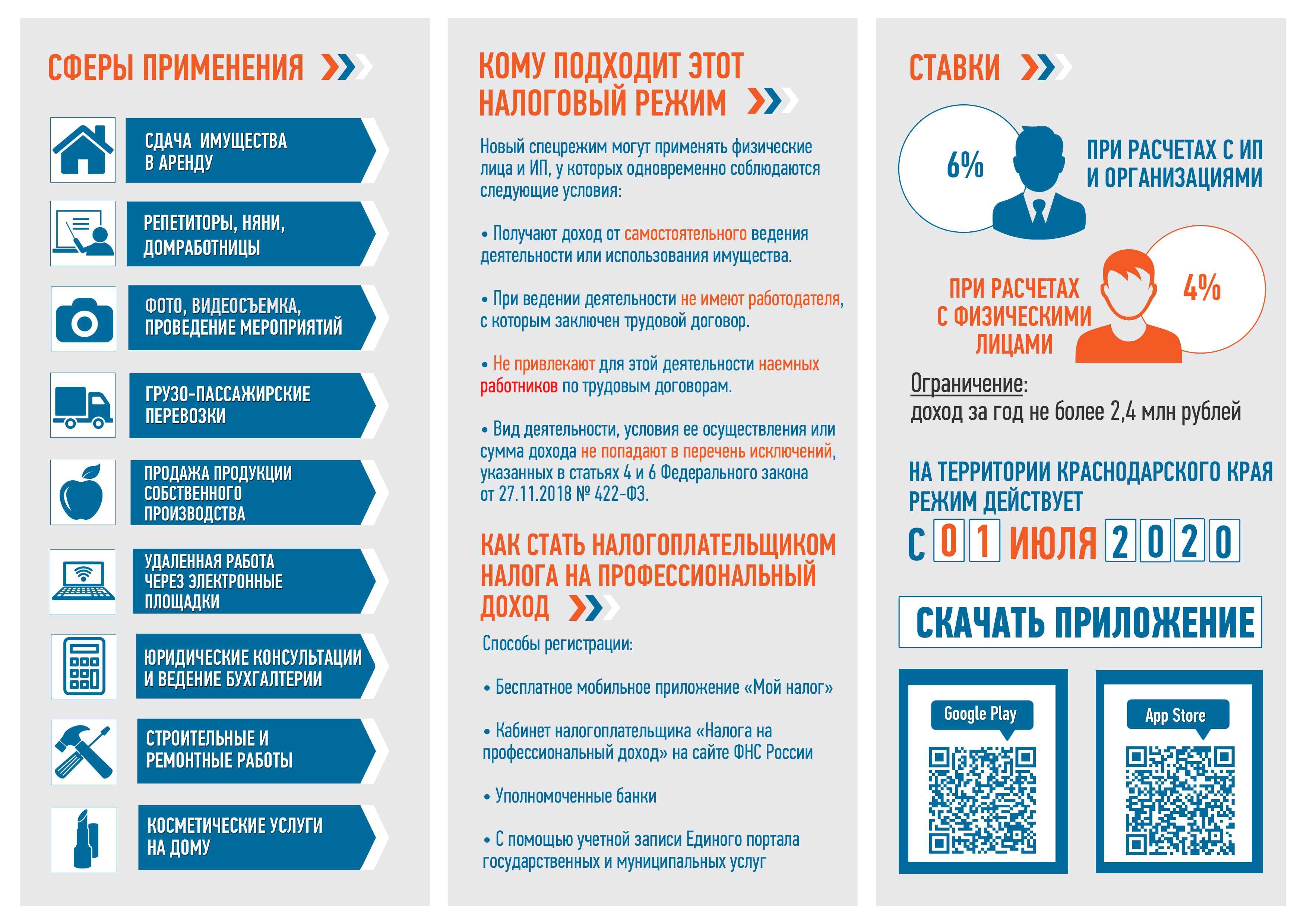

- Налогоплательщики могут применять такой режим независимо от территории, на которой они ведут свою деятельность. Главное условие – это должен быть субъект РФ, включенный в данный эксперимент.

- Самозанятые лица могут работать с любыми контрагентами: другими гражданами, индивидуальными предпринимателями, а также юридическими лицами.

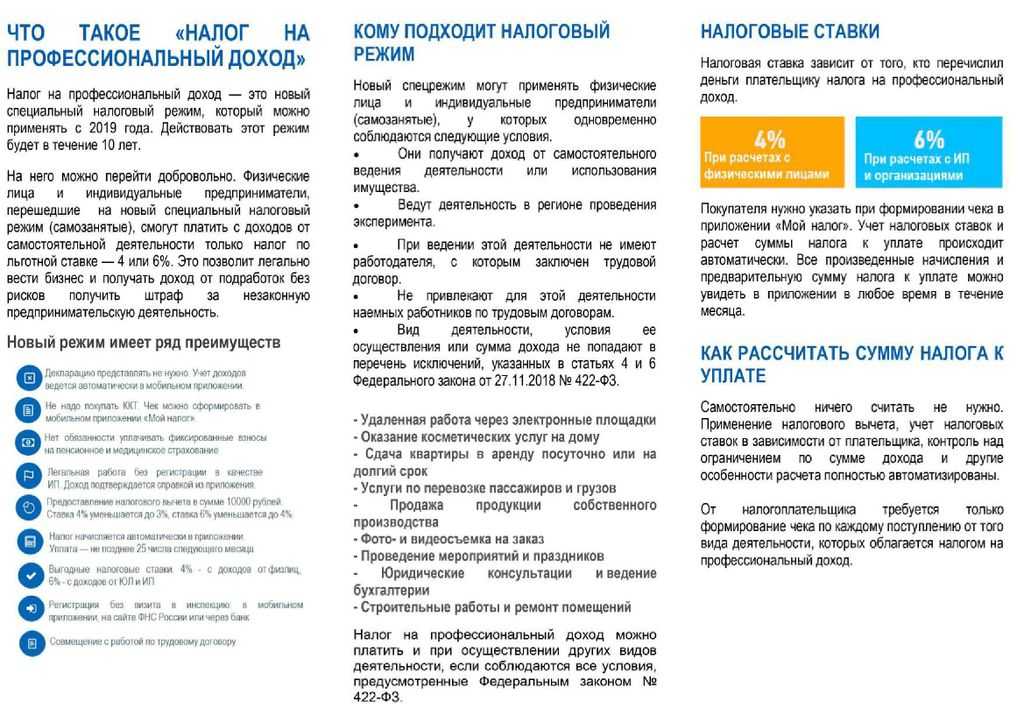

- Налогом облагается профессиональный доход, полученный от самостоятельного ведения деятельности или использования имущества.

- Физические лица, работающие на таком режиме, освобождаются от уплаты НДФЛ, а индивидуальные предприниматели от НДС (за исключением отдельных случаев).

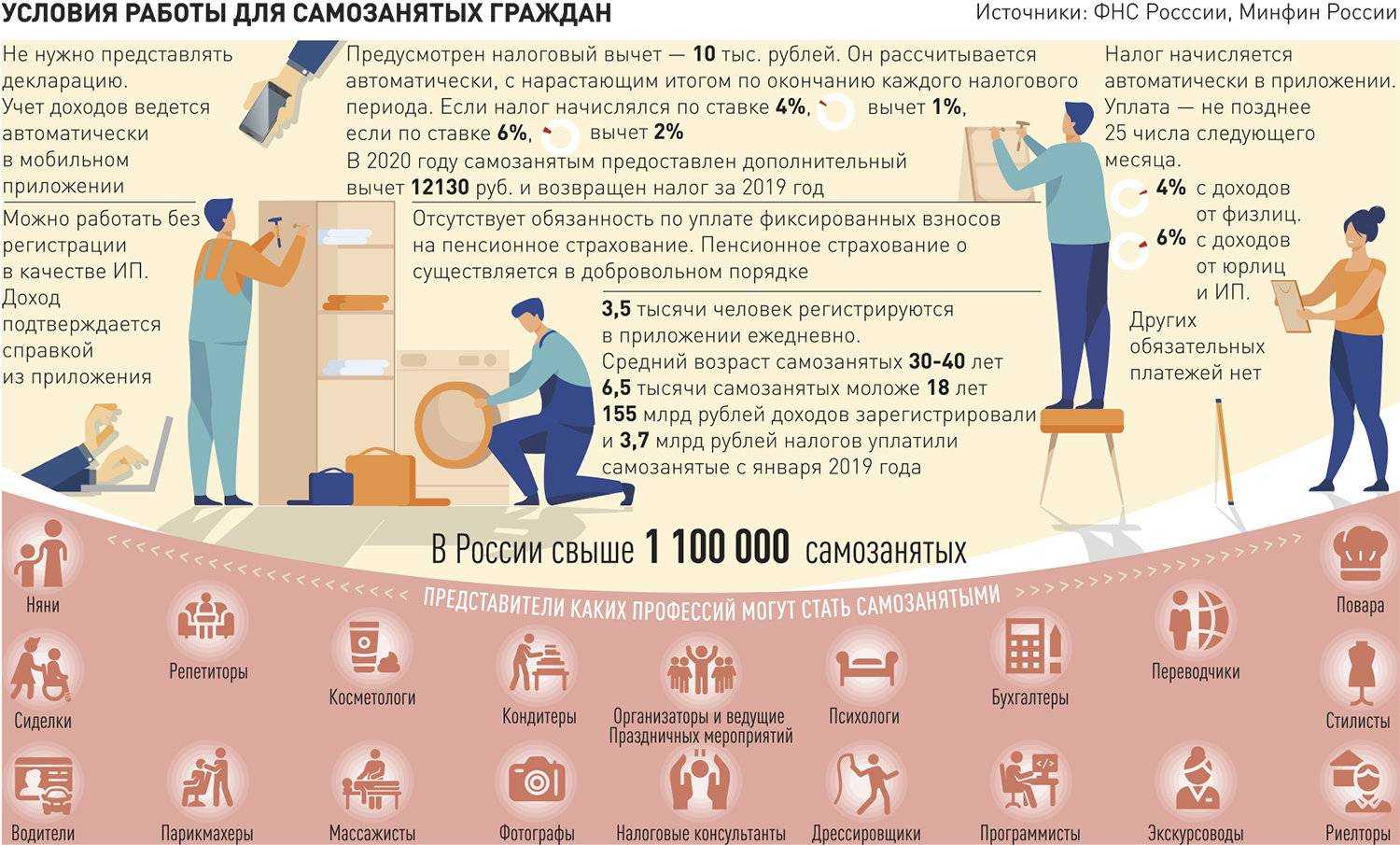

- Самозанятым не нужно сдавать налоговую декларацию и посещать территориальное отделение ФНС. Весь процесс организуется в приложении «Мой налог».

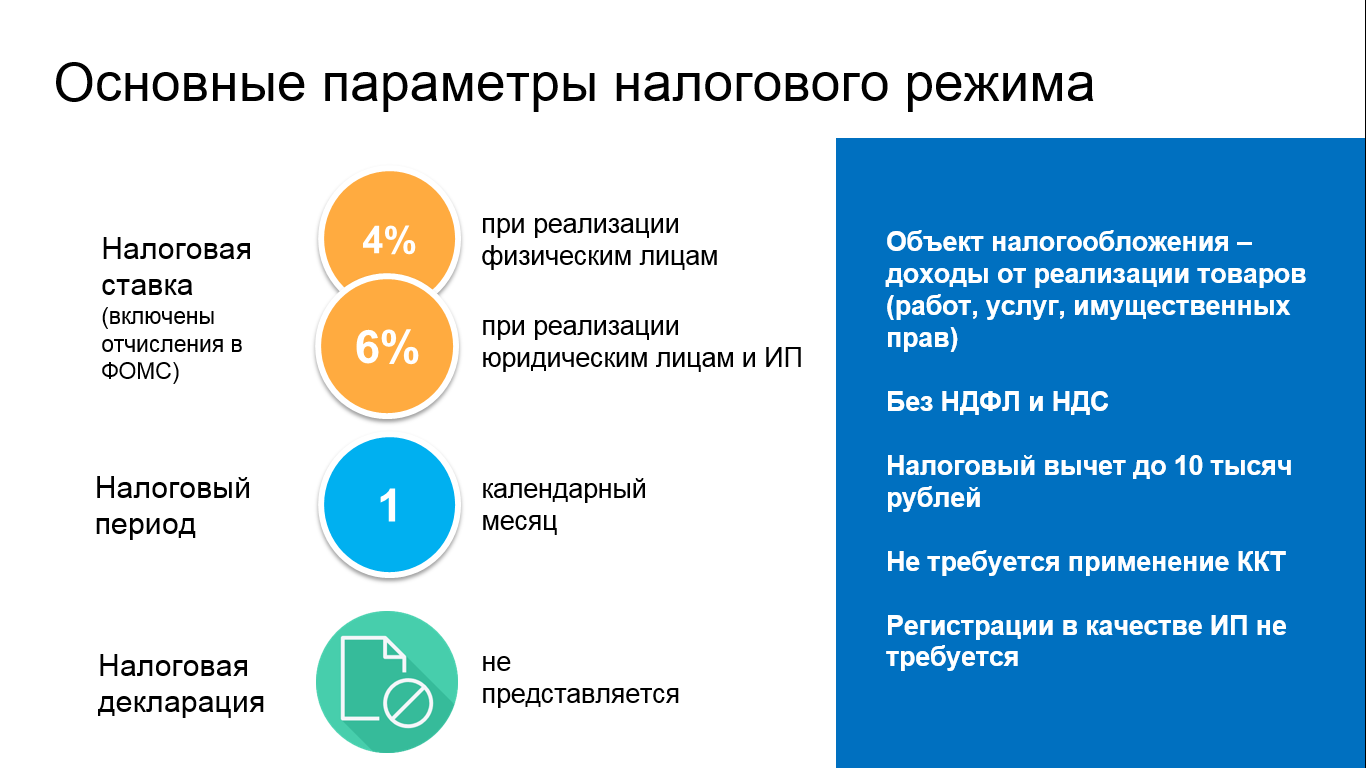

- По НПД налоговым периодом признается один календарный месяц. При этом первым налоговым периодом считается промежуток времени, прошедший с момента постановки на учет до конца месяца, идущего после месяца, в котором гражданин зарегистрировался в качестве самозанятого.

- Самозанятым лицам предоставляется налоговый вычет в размере до 10 000 рублей (исчисляется нарастающим итогом). Об этом написано в п. 1 ст. 12 Закона РФ № 422-ФЗ.

Кому подойдёт самозанятость?

Наиболее популярные профессии среди самозанятых уже несколько лет остаются неизменными:

-

фотографы, видеографы;

-

специалисты по маникюру, визажисты и парикмахеры;

-

маркетологи и более узкоспециализированные рекламные профессии (таргетологи, smm-щики и тому подобные);

-

дизайнеры и декораторы (работа с оформлением залов для праздников и банкетов);

-

бухгалтеры и юристы;

-

репетиторы и учителя, преподающие в онлайне;

-

курьеры и работники службы доставки;

-

строители, ремонтники и разнорабочие.

Большинство фрилансеров в Глобальной сети сегодня уже работают в качестве самозанятых. Специальный налоговый режим объединил дизайнеров, программистов, копирайтеров, SEO-специалистов, маркетологов, верстальщиков, контент-менеджеров, редакторов, модераторов, тестировщиков… Многие из них смогли успешно выйти из тени и начать работать официально. Это удобно, как для самих фрилансеров, так и для их непосредственных работодателей.

Самозанятость: возможности и ограничения

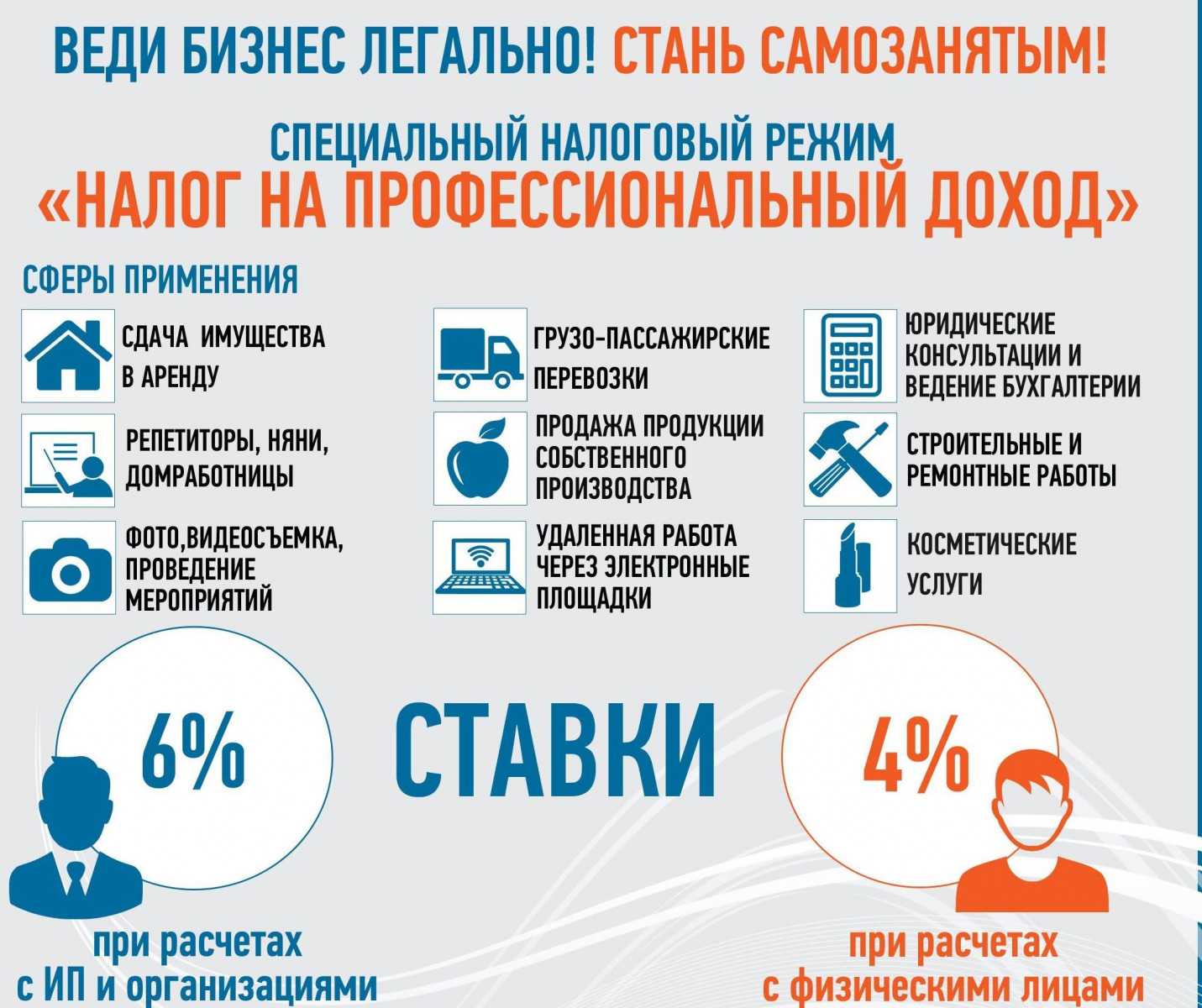

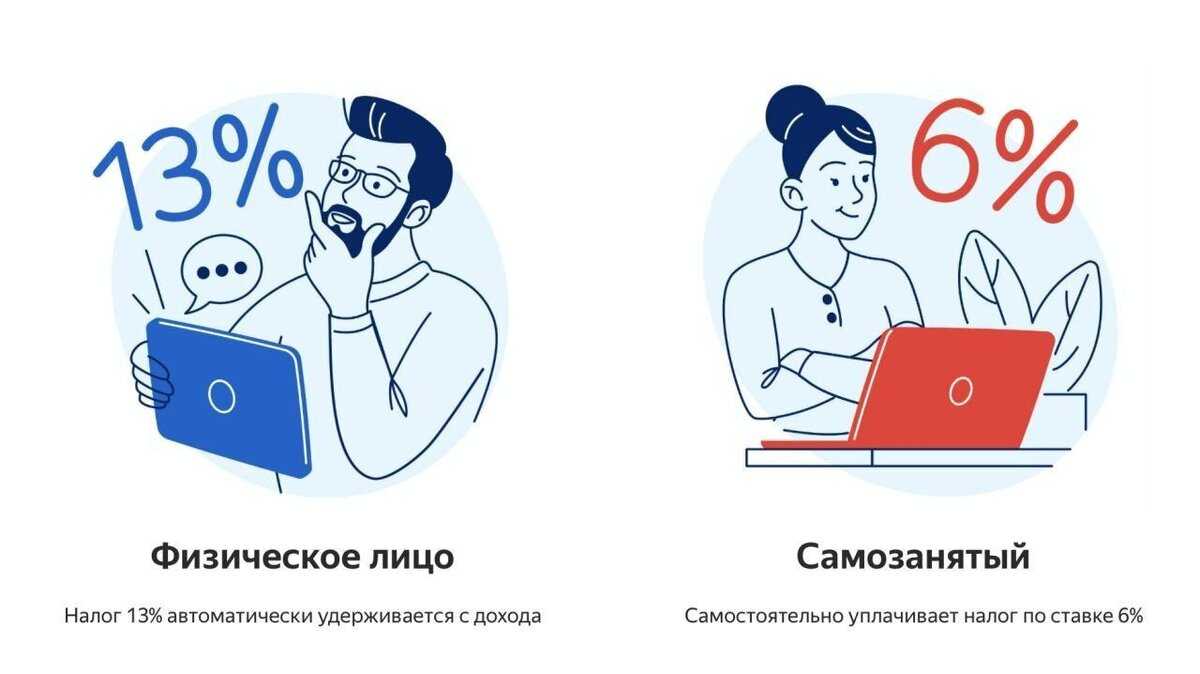

Граждане, не имеющие работодателя по определенным видам деятельности и сами не являющиеся ими (не привлекающие наемных работников), могут получить статус самозанятых. При этом статус ИП приобретать необязательно. Налоговая нагрузка на таких работающих граждан значительно сокращается – не более 6% с полученных доходов, если клиентом было юрлицо, ИП, а при работе с физлицом ставка еще ниже (4%).

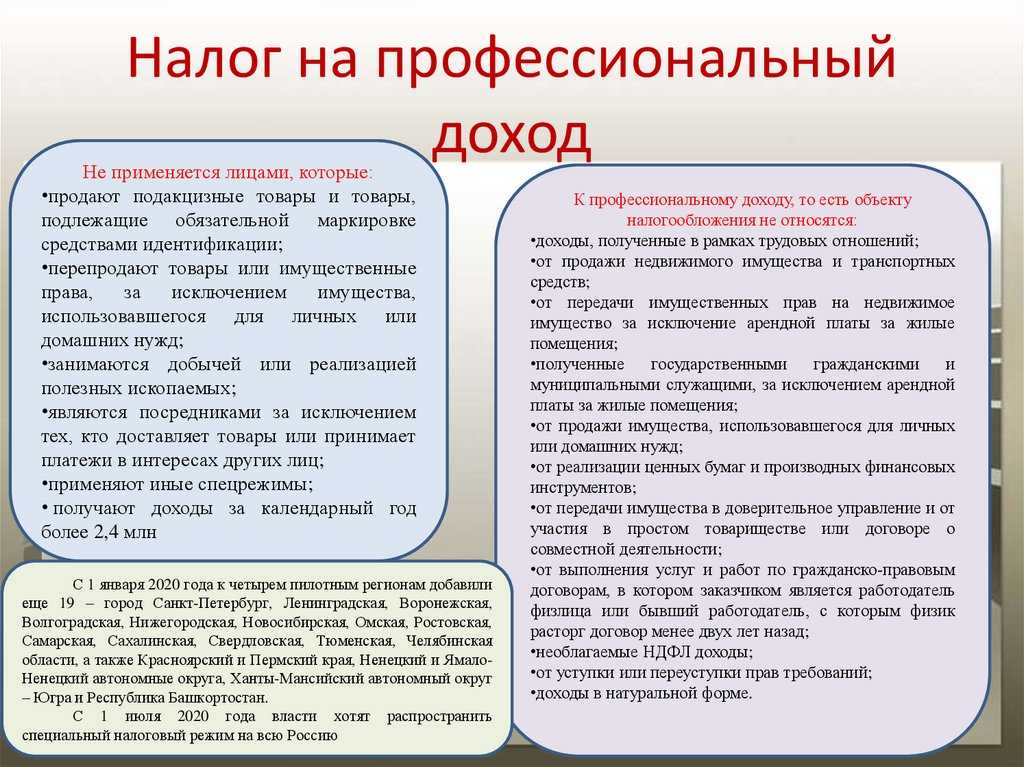

Совмещать данный налоговый режим с иными режимами налогообложения, например, УСН, запрещается. Если доходы превысили 2,4 млн руб. в год, режим применять нельзя. Существуют в законодательстве и другие ограничения. Они касаются видов деятельности.

Не применяется указанный налоговый режим, если:

- гражданин продает товар, подлежащий обязательной маркировке, подакцизный;

- речь идет о перепродаже имущественных прав, товара (если имущество использовалось для личных нужд, ограничение снимается);

- деятельность ведется в сфере добычи и продажи ископаемых ресурсов;

- гражданин ведет деятельность как чей-либо агент, работает в интересах иных лиц по договору комиссии, договору поручения.

Под запретом услуги по доставке товара и приему платежей за третьих лиц, однако тут есть особенность. Если гражданин, занимающийся доставкой и приемом платежей, имеет при себе ККТ, зарегистрированный третьим лицом, спецрежим разрешен.

На заметку! Минфин планирует ввести налог на самозанятых с 1 июля 2020 года по всей России. Информация об этом доступна на официальном сайте Министерства.

Что дает статус самозанятого: оформлять его или нет?

- Новый налоговый режим позволяет легально вести небольшой бизнес с минимальными издержками. Если вы раньше работали неофициально, то став самозанятым, сможете легализовать свои доходы, не боятся контрольных закупок или проверок, или вопросов от банка, почему разные физ. лица переводят деньги на вашу банковскую карту.

- Теоретически вам может быть проще, чем безработному, получить кредит в банке или визу за границу. Поскольку вы сможете показать кредитному учреждению или консульству наличие доходов.

- Вы сможете работать с юридическими лицами, если они согласятся иметь дело с самозанятым. Например, данный режим сейчас активно используют таксисты.

-

Если Вы ранее регистрировались как ИП, то можете перейти на режим налога на профессиональный доход и законно экономить деньги на взносах в ПФ РФ и налогах. Но при этом у вас не будет копиться трудовой стаж.

Возможности на уровне малого бизнеса

С апреля 2020 года государство приравняло самозанятых к малому бизнесу. Следовательно, теперь они могут участвовать в закупках по 44-ФЗ и 223-ФЗ. При этом должны быть соблюдены следующие условия:

- деятельность без работодателя и наемных рабочих;

- годовая выручка – до 2,4 млн. руб.

Физические лица и раньше могли участвовать в закупках, но нельзя сказать, что для них это было выгодно. Заказчикам также было неудобно отдавать контракт физлицам:

- для физлица: большой налог НДФЛ — 13%; нерегулярная основа участия в торгах;

- для заказчика: страховые отчисления в ПФР и ФОМС за физлицо.

Теперь физическое лицо в качестве самозанятого платит налог только 4 или 6% (а не 13%) и может участвовать в нескольких торгах, главное, чтобы годовая сумма контрактов не превышала 2,4 млн.

Разрешенные виды деятельности самозанятых

Итак, чем могут заниматься самозанятые? Обратимся к пункту 70 статьи 217 НК (Налогового Кодекса).

К самозанятости относятся лица, осуществляющие следующую деятельность или имеющие следующие профессии:

-

Уход (присмотр) за малолетними детьми, тяжелобольными, престарелыми (старше 80 лет), а также лицами, которым требуется посторонняя помощь,

-

Репетиторство, домашнее обучение,

-

Уборка жилья, стирка, глажка, сушка, приготовление пищи, уход за огородом, садом, домашним подворьем,

-

Услуги персонального тренера, охранника,

-

Организация (управление, обслуживание и ремонт дома) хозяйственно-бытовой сферы,

-

Ремонтно-строительная работа (электромонтажные, сантехнические, кровельные, отделочные и подобные) в жилых и другим некрупных объектах недвижимости,

-

Работа фотографов, творчество художников, веб-дизайнеров,

-

Изготовление и ремонт обуви, и прочих кожаных изделий,

-

Пошив и ремонт одежды,

-

Установка компьютерных программ,

-

Установка и техническое обслуживание компьютерной техники, заправка ксероксов, принтеров,

-

Настройка музыкальных инструментов,

-

Диагностика и ремонт электронно-бытовых приборов, домашних (садовых) предметов,

-

Работы по двору (озеленение, вспашка участка, распил дров),

-

Работа с животными (кормление, выпас, дрессировка),

-

Ручная работа по изготовлению гончарных предметов, бижутерии, изделий из дерева и металла,

-

Выточка ключей,

-

Переработка продуктов животноводства и охоты (шерсти, шкур, рогов и копыт),

-

Перевод текста с иностранных языков,

-

Медицинские услуги (массаж, профилактическая терапия), не относящиеся к высококвалифицированным,

-

Работа стилистов, парикмахеров, косметологов (маникюр, педикюр, уход за кожей),

-

Сдача в аренду собственной недвижимости (квартир, комнат, гаражей, дач),

-

Подготовка дипломов, рефератов, курсовых работ, статей и материалов для интернет-ресурсов,

-

Организация праздников и обрядных мероприятий.

Для чего может потребоваться получение статуса самозанятого?

Можно назвать несколько весомых причин для перехода на специальный налоговый режим НПД.

В первую очередь это возможность с минимальными потерями легализовать свой доход. Как известно, каждый человек, получающий финансовую выгоду на территории РФ, обязан уплачивать с нее налоги в бюджет. Уклонение от данной обязанности влечет за собой существенные риски в виде: блокировки счетов банками, санкций со стороны налоговых органов.

Таким образом, получение статуса самозанятого позволяет открыто заниматься своей деятельностью, не переживая о получении штрафа за незаконное предпринимательство.

Кроме того, последнее время оформление самозанятости все чаще требуется для работы на биржах фриланса (например, eTXT, freelancejob.ru).

Еще одна причина для перехода на НПД – возможность начать сотрудничество с солидными заказчиками. Сегодня бизнес предпочитает вести деловые отношения с лицами, имеющими официальный статус (ИП, самозанятый).

Физлицо, плательщик НПД или индивидуальный предприниматель

Сначала надо определиться с понятиями, хотя бы с теми, которые есть в законах. Физическое лицо может заниматься прибыльной деятельностью в разных статусах:

- индивидуального предпринимателя – после регистрации в налоговой инспекции по месту прописки;

- обычного гражданина, который декларирует свой годовой доход по форме 3-НДФЛ и платит с него налог по ставке 13%;

- плательщика налога на профессиональный доход (НПД) – после регистрации на сайте ФНС или в банке.

В отношении первых двух категорий всё более-менее понятно. Деятельность индивидуального предпринимателя подробно регламентирована. Про ИП всё хорошо известно – какие налоги и взносы он платит, какую отчётность сдает, какие права и обязанности у него есть.

Так же привычно законопослушные граждане ежегодно отчитываются по форме 3-НДФЛ. Чаще всего здесь отражают доходы, полученные от продажи недвижимости или транспорта. Реже декларируют средства, полученные от сдачи квартир. И совсем редко – доходы из других источников.

Плательщик налога на профессиональный доход – понятие, которое регламентируется двумя законами (27.11.2018 N 422-ФЗ и 27.11.2018 N 425-ФЗ). А вот сам термин «самозанятые» так и не получил официального толкования, хотя активно используется. И всё-таки, учитывая распространённость этого термина, дальше будем понимать под самозанятыми тех, кто работает без привлечения работников, самостоятельно находит клиентов и платит налог на профессиональный доход.

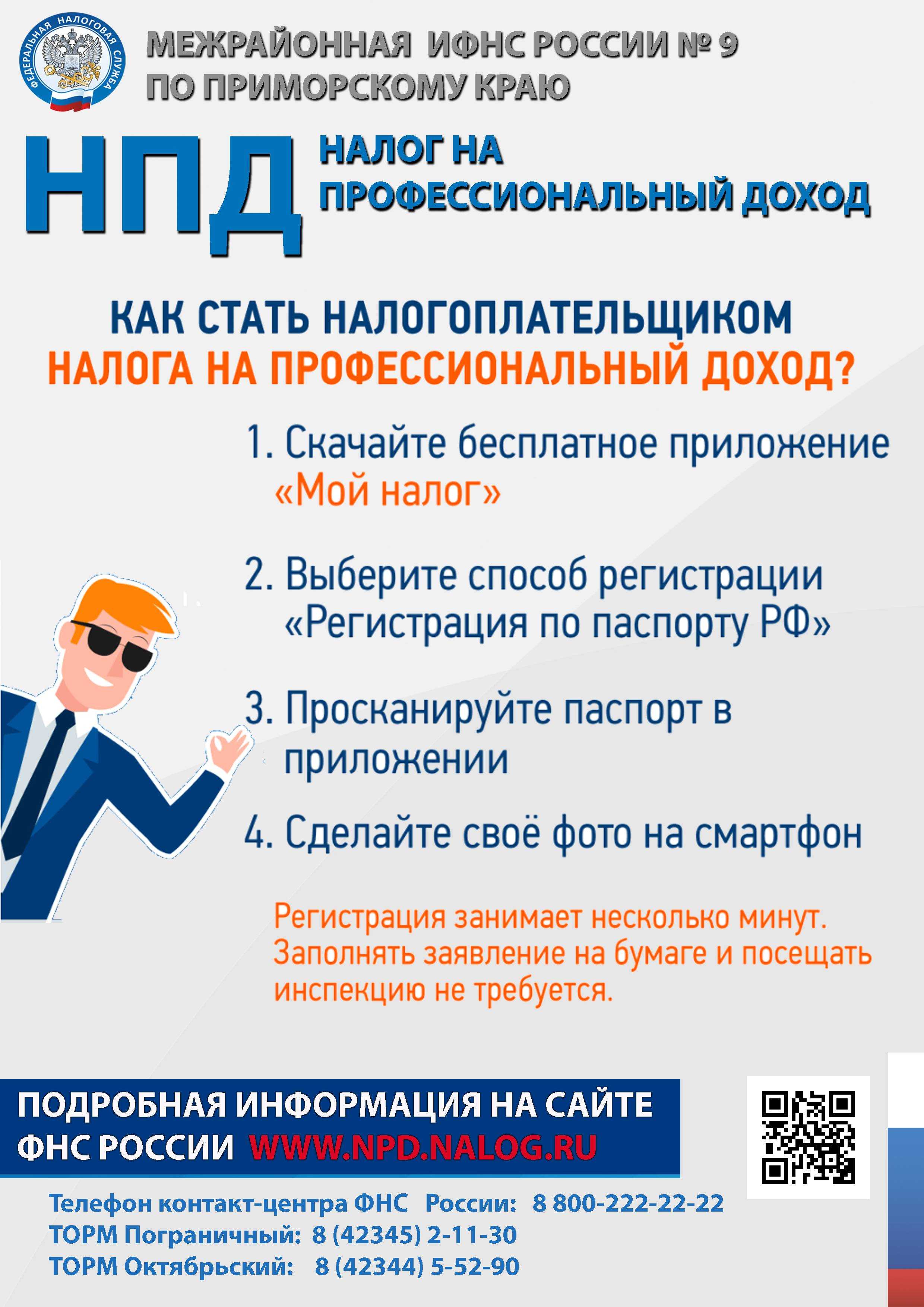

Как стать самозанятым: 6 шагов

Есть четыре способа оформить самозанятость и перейти на режим НПД:

1) Регистрация в приложении «Мой налог».

2) Регистрация на сайте nalog.ru через личный кабинет налогоплательщика.

3) Регистрация через банки, уполномоченные налоговой. Их полный перечень можно посмотреть здесь.

4) Регистрация на портале «Госуслуги».

Для любого способа личное посещение налоговой не требуется. Исключение — переход на режим самозанятости с другого спецрежима налогообложения (УСН или ЕСХН). В этом случае ИП нужно обязательно обратиться в ИФНС — лично, по доверенности или почтой — для отказа от применения текущего налогового режима. Если этого не сделать, переход на НПД будет аннулирован.

Самый простой способ перехода на НПД — регистрация в приложении «Мой налог». Оно удобно и понятно. Приложение понадобится также в дальнейшей работе самозанятого — для формирования счетов, чеков и актов.

Чтобы зарегистрироваться в «Моём налоге», нужно пройти авторизацию одним из трёх способов:

1) по паспорту и фотографии;

2) по учётной записи на портале «Госуслуги»;

3) по логину и паролю от личного кабинета налогоплательщика — физического лица.

Регистрация с помощью учётной записи портала «Госуслуги» включает шесть шагов:

1) Скачать приложение «Мой налог».

2) Подтвердить согласие на обработку персональных данных и принять правила пользования приложением.

3) Выбрать регистрацию с помощью учётной записи портала «Госуслуги». Для этого понадобится подтверждённая учётная запись.

4) Создать пин-код для приложения.

5) Получить подтверждение от налоговой.

6) Привязать банковский счёт для проведения расчётов. Для этого лучше создать отдельную виртуальную карту.

Налоговая может рассматривать заявление о регистрации в качестве самозанятого до шести рабочих дней, но на практике можно смело рассчитывать на прохождение этого процесса за один день.

Как стать самозанятым

Чтобы стать самозанятым, нужно заполнить онлайн-заявку на сайте налоговой, загрузить паспорт, сделать фотографию для профиля и дождаться подтверждения от ФНС.

Но необязательно идти на сайт налоговой — то же самое можно сделать через сайт банка. Вот какие возможности предлагают для регистрации самозанятых «Делобанк» и его головная структура — «СКБ-банк»:

Индивидуальные предприниматели могут перейти на режим для самозанятых с помощью сервиса «Делобанка»

Физические лица регистрируются с помощью сервиса «СКБ-Банка»

Чтобы воспользоваться сервисами, нужно иметь расчётный счёт в «Делобанке» или «СКБ-банке». Если захотите открыть счёт в «Делобанке», сделать это можно вот по этой ссылке. Нет, это просто ссылка, она ни к чему не обязывает. Да, открывать не обязательно, но тогда зарегистрироваться самозанятым через банк не получится.

Вот как зарегистрироваться через сервис «Делобанка»:

1. Авторизуйтесь интернет-банке.

2. Выберите раздел «Самозанятые» в меню слева.

3. Укажите регион, основной и дополнительный виды деятельности самозанятого.

4. Нажмите «Зарегистрироваться».

Загружать фотографии и паспорт не нужно — все документы в банке уже есть.

Налоговая рассматривает заявки от нескольких минут до шести рабочих дней. В среднем это 1−2 часа. Статус заявки отображается в разделе «Самозанятость». Когда налоговая примет заявку, вы получите СМС с кодом подтверждения. Вводите его в поле с заявкой — и всё, теперь вы самозанятый!

Важно. Если переходите на самозанятость как ИП, не забудьте отказаться от других налоговых спецрежимов

Мы подробно рассказали об этом в нашей статье для самозанятых предпринимателей.

Почему могут отказать в самозанятости?

Существует ряд типовых причин для отказа в постановке гражданина на учёт в качестве самозанятого. Наиболее часто на практике встречаются следующие из них:

-

Предоставленные документы содержат противоречащие друг другу данные.

-

Предоставленная информация противоречит той, которая находится в распоряжении Федеральной Налоговой Службы.

-

Специальный налоговый режим имеет собственные требования к претендентам на получение статуса самозанятого. Соответственно, если человек не подходит под требования, то ему откажут по умолчанию.

-

-

Физическое лицо не поставят на учёт в качестве самозанятого, если у него уже была одна регистрация, по которой остались непогашенные пени, штрафы или недоимки.

В случае получения отказа, вам предоставят развёрнутые пояснения с указанием конкретной причины. Соответствующее уведомление должно быть отправлено не позднее одного дня после направления заявления о постановке на учёт.

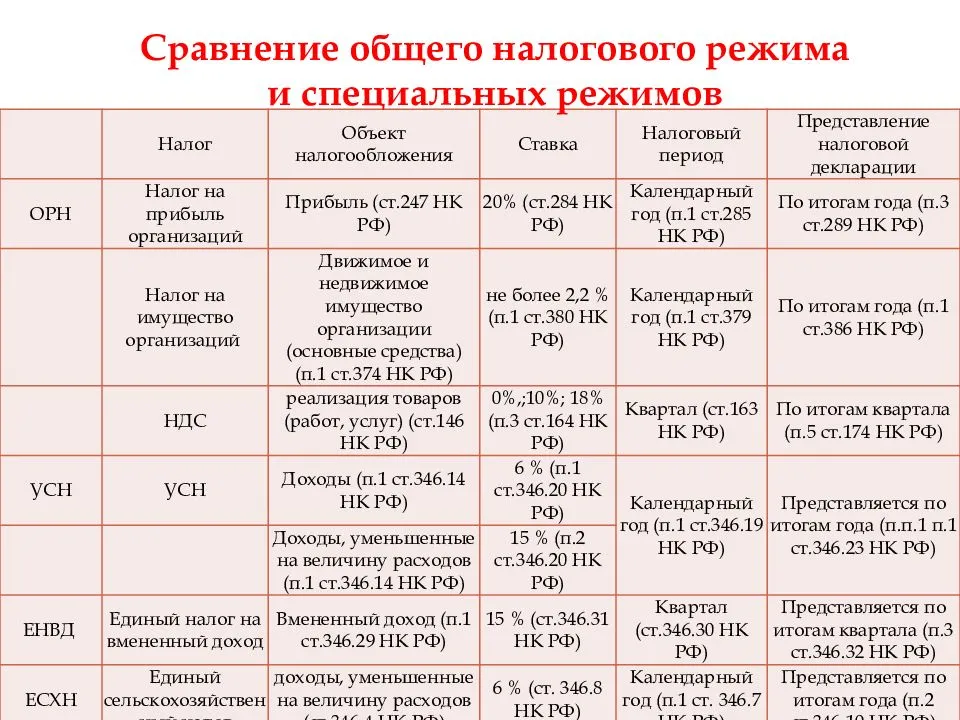

Разница между ИП и самозанятым

Между индивидуальным предпринимателем (ИП) и самозанятым есть различия в правовом статусе, процедуре регистрации, налогообложении и организационных обязательствах. Вот некоторые основные различия:

Чтобы стать ИП, нужно пройти процедуру государственной регистрации в налоговой службе и других соответствующих органах. Оформление самозанятости проходит быстрее и проще.

ИП обязан вести учёт доходов и расходов, платить налог на прибыль или налог на упрощённой системе, а также платить социальные взносы. Самозанятые применяют специальный налоговый режим со льготными ставками, освобождены от обязательных страховых взносов, а пенсионное страхование для них только добровольное.

ИП имеют больше организационных обязательств, включая ведение бухгалтерии, составление отчётности и соблюдение требований законодательства о труде. Самозанятые не обязаны выполнять эти организационные требования, хотя им рекомендуется вести учёт доходов и расходов для расчёта и контроля налогов.

Выбор между статусом индивидуального предпринимателя (ИП) и самозанятостью зависит от ряда факторов и обстоятельств

Если вы размышляете, что предпочтительнее, стоит обратить внимание на несколько пунктов

Рассмотрите, какой вид деятельности вы планируете осуществлять. Некоторые профессиональные области могут быть ограничены в статусе самозанятого. Например, если вы продаёте товары с обязательной акцизной маркой (алкоголь или табак), сдаёте в аренду коммерческую недвижимость или оказываете услуги по агентским договорам, вы не можете легально работать в статусе самозанятого.

Оцените масштаб вашего предприятия. Если вы планируете развивать крупный бизнес с привлечением сотрудников, ИП может быть предпочтительным выбором, так как самозанятые не имеют права нанимать работников. Кроме этого, доход самозанятого не может превышать 2,4 млн руб. в год.

Как оформить самозанятость в 2024 году

После установки приложения, потребуется выполнить следующие действия:

- Выбрать способ регистрации:

- по паспорту;

- через личный кабинет налогоплательщика-физического лица;

- через портал госуслуг.

- Если выбран способ регистрации «По паспорту», в приложении откроется окно сканирования документа. Первый разворот паспорта (с фотографией, Ф.И.О. и адресом налогоплательщика) нужно поднести к камере – приложение считает информацию автоматически. В следующем окне откроется овальный контур – в него потребуется поместить свое лицо, чтобы приложение смогло идентифицировать личность регистрируемого плательщика. Чтобы подписать заявление о регистрации в качестве самозанятого, достаточно просто моргнуть – никаких дополнительных действий совершать не придется.

- Если выбран способ регистрации через личный кабинет налогоплательщика или через госуслуги, потребуется ввести в приложении логин и пароль ранее зарегистрированной учетной подписи.

Если по каким-либо причинам вы не можете воспользоваться мобильным приложением, пройти регистрацию в качестве самозанятого можно:

Кто может стать самозанятым

Хотя закон о « самозанятых» введен лишь 1 января 2019 года, но само понятие « самозанятой гражданин» появилось 1 января 2017 года. В это понятие входят лица, которые:

- предоставляют другим гражданам и фирмам услуги и получают за это денежное вознаграждение;

- не имеют наемных работников, т.е. оказывают услуги самостоятельно.

Если вы трудитесь по найму на основной работе, вы можете по вечерам подрабатывать как самозанятый, это разрешено законом.

Вот распространенные профессии людей, которые могут перейти на специальный налоговый режим и стать плательщиками налога на профессиональный доход, т.е. самозанятыми:

- репетиторы;

- няни;

- сиделки, присматривающие за тяжелобольными людьми;

- мастера, шьющие или ремонтирующие одежду на дому;

- граждане, занимающиеся уборкой квартир или офисов;

- фрилансеры, которые пишут, редактируют, переводят тексты, занимаются удаленным программированием, созданием сайтов, рекламой;

- фотографы и видеографы;

- повара, если они оказывают услуги от себя лично;

- дизайнеры интерьера, ландшафтные дизайнеры;

- мастера по ремонту обуви;

- лица, продающие товар, который лично произвели.

Закон не устанавливает четкий перечень видов деятельности, для которых возможна самозанятость. Зато есть ясно прописанные ограничения для тех, кто не может работать на специальном налоговом режиме и рассчитывать на льготные налоговые ставки.

Закон о самозанятости не действует на лиц:

- продающих чужие товары оптом и в розницу;

- работающих по агентскому договору;

- добывающих полезные ископаемые;

- торгующих подакцизными товарами;

- торгующих товарами, подлежащими обязательной маркировке. Сюда входит алкоголь, табак, медикаменты и иные товары;

- использующих труд наемных рабочих.

Кроме того, закон о самозанятости не распространяется на частнопрактикующих лиц:

- адвокатов;

- нотариусов;

- арбитражных управляющих;

- медиаторов;

- оценщиков;

а также

- военнослужащих;

- полицейских;

- госслужащих.

Иностранные гражданине тоже могут оформиться как самозанятые. Для этого они должны относиться к вышеперечисленным категориям и иметь гражданство стран – членов Евразийского экономического союза (Государства ЕАЭС: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика).

Индивидуальный предприниматель тоже может перейти на специальный налоговый режим и стать плательщиком налога на профессиональный доход. Для этого ему придется отказаться от других систем налогообложения, например, УСН или ОСНО. Отказ надо оформить письменно, подав в свою налоговую инспекцию соответствующее заявление.

Сумма дохода самозанятого за год не должна превышать 2, 4 миллиона рублей. Если вы заработали больше – надо только порадоваться и своевременно зарегистрироваться как ИП или ООО и перейти на другую систему налогообложения, например, выбрать упрощенку (УСН).

В сумме налогооблагаемых доходов самозанятого учитывается только доход от покупателей и заказчиков. Вы не будете платить НПД (налог на профессиональный доход) от следующих видов поступлений:

- зарплата по трудовому договору;

- доход от продажи собственной недвижимости, машины;

- доход от продажи ценных бумаг, производных финансовых инструментов;

и другие подобные виды доходов, которые гражданин получает не от своей непосредственной профессиональной деятельности.

Плюсы и минусы оформления как самозанятый

В этой части статьи мы рассмотрим, какие есть плюсы и минусы у самозанятых граждан и что нужно учитывать, решив использовать данный статус.

Плюсы самозанятых

- Простая регистрация. Необходимо скачать и установить на смартфон приложение с сайта налоговой инспекции и зарегистрироваться в нем. Вы стали плательщиком на профессиональный доход! Однако тут не все так просто – ниже в статье расскажем про подводные камни в процессе регистрации.

- Не нужно сдавать отчеты и налоговые декларации, что является большим плюсом для самозанятых.

- Налоговая сама рассчитывает сумму налога, поэтому в случае ошибок налогоплательщик защищен (не он считал сумму налогов, соответственно, претензии к нему предъявить не за что).

- Если вы не ведете деятельность, то ничего не платите. Это большой плюс режима в сравнении с УСН.

- Низкие налоговые ставки даже по сравнению с режимом УСН для ИП.

- Серьезный плюс в регистрации в качестве самозанятого – не нужно платить фиксированные взносы в ПФ РФ и ФФОМС, которые для ИП в 2020 году превысят 40 тыс. руб.

- Не нужно ставить онлайн-кассу для работы с физ. лицами.

- Не нужно вести бухгалтерию.

-

Новый режим могут использовать ИП, но об этом подробно расскажем ниже.

Особенностью налога на профессиональный доход является то, что его плательщиком могут стать не только граждане РФ, но и граждане стран ЕАЭС. Для этого им потребуется получить ИНН в российской налоговой инспекции, завести личный кабинет налогоплательщика и там зарегистрироваться в качестве самозанятого. Это нельзя назвать плюсом режима, а скорее его особенностью.

Минусы режима для самозанятых

Опустим различные опасения граждан, что после регистрации в качестве самозанятого они попадут под контроль налоговой инспекции или их банковские операции начнут проверять инспекторы. Это все из разряда слухов и домыслов. На самом деле основной минус нового налогового режима – это его новизна и отсутствие реальной практики по применению тех или иных норм закона.

Например, в законе сказано, что постановка на учет осуществляется по месту ведения деятельности (п. 1 ст. 2 №422-ФЗ). Но что подразумевается под местом ведения деятельности, не расшифровано. Например, если предприниматель ведет деятельность в нескольких регионах, в том числе тех, которые в эксперимент не входят, может он стать самозанятым или нет? Если гражданин ведет деятельность в одном регионе (Москве), а имеет прописку в другом, как доказать, что деятельность ведется в Москве? Это основной минус режима для самозанятых, поскольку не ясно, как налоговая будет трактовать закон и не аннулирует ли регистрацию постфактум. Ведь реальной практики по данному вопросу пока нет.

Еще один минус – не понятно, как работать с организациями, оформлять договора, акты и т.д. Какой документ можно предъявить организации о том, что самозанятый не является плательщиком НДС? Как выставить организации счет?

Помимо указанных выше минусов, у нового налогового режима имеются и другие недостатки:

- Не понятно, как будет контролироваться полнота и достоверность сведений, которые предоставляет самозанятый в налоговую.

- Не копится страховой стаж, необходимый для получения страховой пенсии. Поэтому самозанятые, если они не работают где-то еще, смогут получать только социальную пенсию, которая невелика и начисляется на 5 лет позже страховой.

- Нельзя вычитать расходы из налогооблагаемой базы. Впрочем, учитывая ставки налога, этим минусом можно пренебречь.

- Говорят, что имеются случаи блокировки счетов по №115-ФЗ, которые используются самозанятыми для приема платежей от клиентов. Эту проблему можно решить, если объяснить банку свой статус и для чего используется счет.

- Не понятно, отвечают ли самозанятые по своим долгам личным имуществом или нет.

- Новый налоговый режим нельзя использовать для ряда видов деятельности. Об этом подробно расскажем ниже в статье.

- Зарегистрироваться в качестве самозанятых нельзя государственным и муниципальным служащим. Однако здесь есть нюансы. Например, для оформления доходов от сдачи недвижимости в аренду режим НПД можно использовать и госслужащим.

-

Нет судебной практики.

Как видим, наравне с плюсами, у нового режима налогообложения имеются минусы. Давайте разберемся, что дает регистрация в качестве самозанятого и кому она нужна.

Как стать самозанятым: пошаговая инструкция

Одно из существенных преимуществ самозанятости – простота получения такого статуса. Действовать нужно в соответствии со следующей инструкцией:

- по скану российского паспорта (его нужно приложить к камере телефона в развернутом виде, приложение отсканирует документ, после чего будет предложено сделать селфи),

- по ИНН – в этом случае потребуется сам идентификационный номер налогоплательщика и пароль от ЛК на сайте nalog.ru,

- через учетную запись на портале Госуслуги.

- Войдя в систему необходимо указать вид деятельности, которым планирует заниматься самозанятый – для этого нужно последовательно выбрать такие вкладки: «Прочее» / «Профиль» /«Вид деятельности».

- Для перечисления налоговых платежей в бюджет к своему аккаунту можно прикрепить банковскую карту или же настроить автоплатеж.

Пройдя все описанные выше шаги, налогоплательщик может приступать к ведению своей деятельности. Каждый раз при получении дохода ему необходимо будет формировать чек со следующими сведениями:

- перечисленная сумма,

- название оказанной услуги,

- сведения о клиенте (название ООО или имя ИП, ИНН). Если заказчиком является физическое лицо, то о нем ничего не нужно указывать.

Сформированный чек следует отправить своему клиенту. Больше какие-либо действия совершать не нужно. Сумма налога будет рассчитана автоматически. В конце месяца ее необходимо будет перечислить в бюджет.

Дополнительно стоит отметить, что если на НПД перешел индивидуальный предприниматель, который ранее применял другие специальные режимы налогообложения (УСН, ЕСХН и т. д.), то от них нужно будет отказаться в течение месяца. Оформляется отказ путем направления в налоговый орган соответствующего уведомления.

Какие преимущества получает гражданин, оформивший самозанятость

- Зарегистрированный человек ведет свою деятельность законно, а значит не подлежит административной и уголовной ответственности, ему не требуется платить штрафы;

- Самозанятый гражданин подтверждает свой доход и легализует деятельность, которой занимается. Это положительно влияет на решение банка о выдаче кредита, в том числе ипотечного;

- Оформившийся гражданин вправе заключить любой договор с заказчиком и поставщиком. Если заказчик не хочет платить по договору и нарушает его, то самозанятый гражданин вправе подать на него иск в суд;

- Оформивший самозанятость гражданин вправе стать участником любой государственной программы, которая направлена на развитие малого бизнеса.

- Плательщик налога на профессиональный доход получает доступ ко многим ресурсам и сервисам в интернете, которые раньше были доступны только для юридических лиц.

Недостатки регистрации в приложениях

Регистрироваться через приложения достаточно просто, но пользователи отмечают некоторые недостатки. Чаще всего они связаны с ошибками регистрации. В доступе к приложению будет отказано, если сделанное фото несущественно отличается от фотографии в паспорте. Решить эту проблему помогает прохождение процедуры через персональный кабинет на портале ФНС. Для этого придется указывать ИНН.

Другими минусами регистрации посредством приложений считаются:

- Внушительный вес ПО: 224 мб на iOS и 96,39 мб на Android.

- Отсутствие ясности по поводу хранения сведений о пользователях и гарантии их безопасности.

- Отсутствие альтернативы – все финансовые операции самозанятый должен производить именно через это приложение.

- Отсутствие синхронизации с системами оплаты (Робокассой или другими), из-за чего приходится выписывать виртуальные счета вручную.

- Проблемы с установкой десктопной версии приложения на компьютер.

В целом работа приложений особых нареканий не вызывает. Многие самозанятые считают этот вариант весьма удобным и функциональным.

Преимущества быть самозанятым на Инфостарте

Поговорим про налоговую оптимизацию. На слайде вы видите нашу стандартную схему работы 60/40. Думаю, многие из вас ее знают.

Для физических лиц мы выплачиваем авторское вознаграждение в размере 60%, предварительно удержав с него 13% НДФЛ (поскольку Инфостарт является налоговым агентом физического лица) и 3% комиссии за обслуживание. В итоге после уплаты всех платежей партнеру (физическому лицу) остается 50,4% от суммы покупки его продукта.

- авторское вознаграждение на диаграмме выделено красным – сюда входят начисления за минусом удержаний;

- желтым – размер удержаний. Сюда входит 13% НДФЛ и 3% комиссия за обслуживание физического лица – в пересчете на размер начислений 60% это в целом будет 9,6%;

- зеленым – взносы в Пенсионный фонд и Фонд обязательного медицинского страхования (взносы в ФСС для ГПХ не начисляются). Для нас как ИТ-компании размер страховых взносов составляет 12% (из них 8% идет в ПФР, а 4% в ФОМС) – в пересчете на размер выплаты 50,4% это в целом будет приблизительно 6%. Они выплачиваются с нашей части полученных от клиента денег.

Почему выгодно становиться самозанятым? При стандартном стиле вознаграждения 60/40 у самозанятого мы не будем удерживать никаких комиссий. Т.е. в сумму выплаты пойдет все 60%.

Тут, конечно, тоже есть подводные камни. Автору со своего вознаграждения необходимо будет в следующем месяце заплатить налог в размере 6% от полученного дохода. Поэтому для правильного расчета будет справедливым уменьшить сумму вознаграждения, которую партнер получает на руки. От общей суммы, полученной от клиента, сумма уплачиваемого самозанятым налога составит 3,6%.

Т.е. в конечном итоге автор получит примерно 56,4% от вознаграждения после уплаты всех налогов.

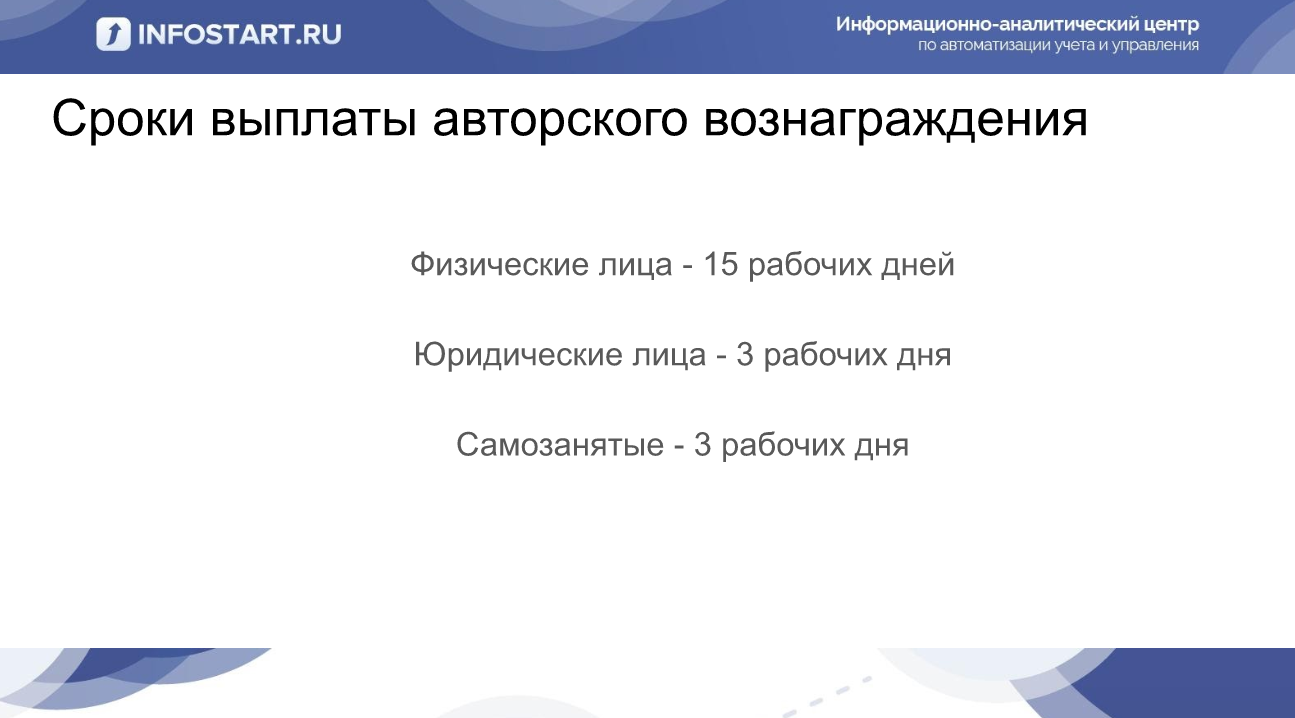

Сроки выплаты авторского вознаграждения тоже меняются:

- физическим лицам мы выплачиваем деньги в течение 15 рабочих дней;

- юридическим лицам – 3 рабочих дня;

- самозанятым – те же 3 рабочих дня.

Это тоже определенная выгода – вознаграждение, которое вам положено по договору, вы получите раньше.

Для регистрации статуса самозанятого необходимо выполнить несколько действий

- Отправить в ФНС заявление о постановке на учет через приложение;

- Отправить копию паспорта и фотографии (если нет личного кабинета на Госуслугах или на сайте ФНС),

- Указать ИНН (для иностранных граждан),

- Уведомить Налоговую в приложении о переходе на уплату налога для самозанятых.

На какие виды деятельности и доходов не распространяется режим самозанятости?

Перечень видов деятельности, на которые не распространяется режим самозанятости можно посмотреть в разделе «Кому подходит»

Как перейти на самозанятость с других режимов налогообложения

Подробнее о том, как перейти на самозанятость с других режимов налогообложения, читайте в разделе «Можно ли перейти от ИП на самозанятость»

За что платит налог самозанятый

Самозанятые платят налоги от поступлений за оказание услуг, реализацию товаров, сдачу недвижимости в аренду. Подробнее в разделе «Кому подходит»

Как самозанятому получить налоговый вычет

Любой самозанятый вправе получить налоговый вычет в сумме 10 тыс. рублей, который предоставляется в качестве льготы для уменьшения налоговой ставки. Сумма вычета, на которую уменьшается налог, рассчитывается следующим образом: при ставке налога 4% он уменьшается на 1%; при ставке 6% — на 2%. Налоговая служба самостоятельно рассчитывает сумму налога с применением налогового вычета.

Где самозанятый может вести свою деятельность

Самозанятый вправе выбрать любой субъект Российской Федерации для работы. О месте ведения деятельности самозанятый уведомляет налоговую службу при регистрации статуса. Официально менять место можно только один раз в год. При этом ограничения по использованию мобильных приложений для самозанятых на территории иностранных государств отсутствуют.

Как отказаться от статуса самозанятого

Процедура добровольного снятия самозанятого с учета в налоговой службе происходит без посещения налогового органа. Для этого нужно отправить уведомление «О снятии с учета НПД» в приложении «Мой налог» или приложении банка-партнера, которое использует самозанятый. Дата направления уведомления является датой прекращения действия режима самозанятого.

В случае регистрации самозанятого через уполномоченную кредитную организацию уведомление о приостановке режима следует направлять в эту же организацию.

Статус самозанятости может быть аннулирован налоговой службой в случае выявления несоответствия налогоплательщика критериям режима и утраты права использовать статус самозанятого.