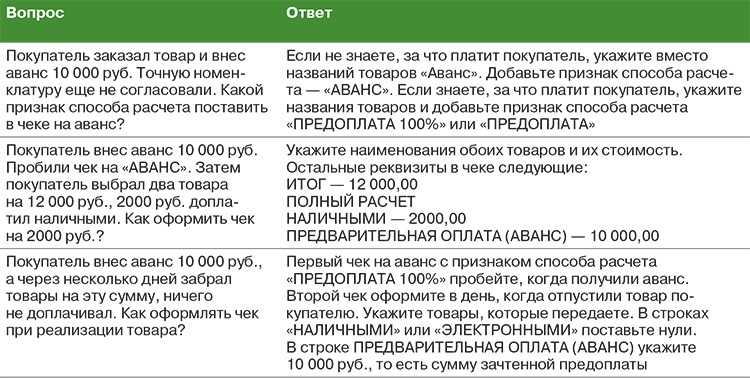

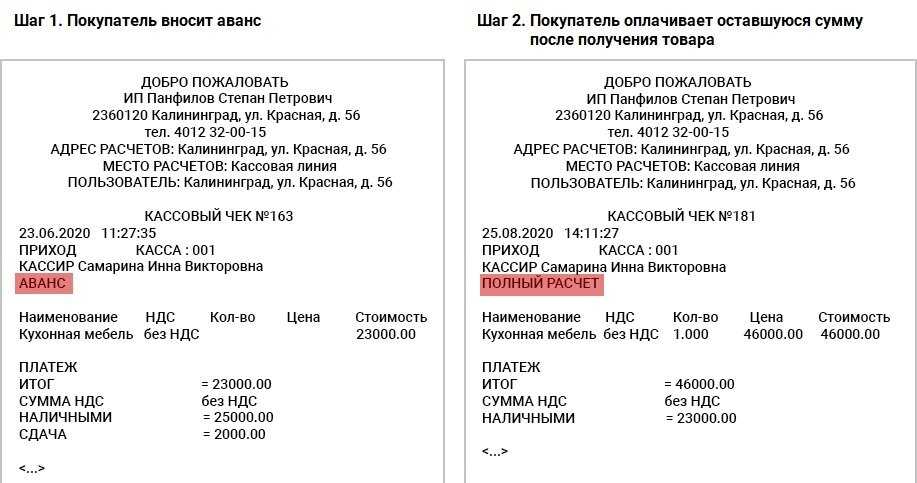

Что такое аванс

Аванс и зарплата – взаимосвязанные понятия. Всё это – оплата сотруднику за фактически отработанные дни. С зарплатой всё понятно: её платят ежемесячно за фактически отработанное время, а аванс – что это?

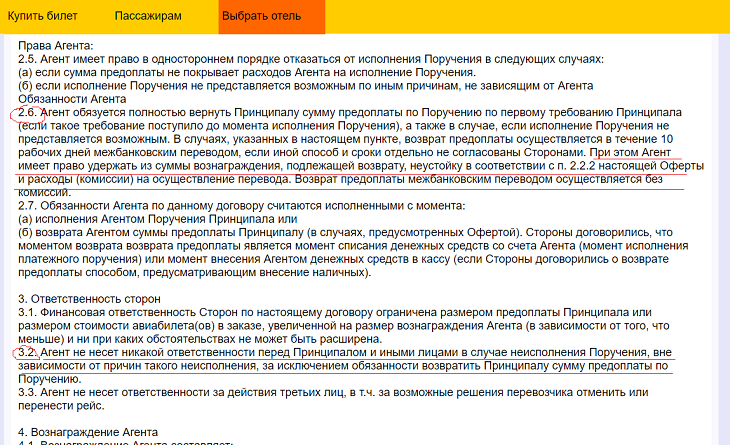

Авансом называют часть от заработка, который учитывают в виде фиксированного процента или суммы вознаграждения за отработанное время. По ТК РФ выплаты производятся не одной суммой в конце месяца или начале следующего, а частями, минимум два раза в месяц или чаще, если это определяют условия трудового договора. Компания может платить сотруднику даже за каждый отработанный день или один раз в неделю.

Поэтому важно узнать, что такое аванс по зарплате и из чего он состоит. Фактически это предоплата, но с некоторыми оговорками

В него входят те же составляющие, что и в «стандартную» заработную плату:

- доля оклада;

- различные доплаты и надбавки – за работу в праздничные дни, ночное время, по совместительству, опасные условия труда и др.

Есть два варианта расчёта, сколько должен быть аванс от зарплаты по закону:

- половина заработной платы или более;

- сумма за фактически отработанные часы.

Единственное, чем отличается аванс от зарплаты, – это время выплаты. Зарплату обычно начисляют по окончании месяца или в начале следующего, аванс дают в первой половине. В остальном же это общая месячная сумма вознаграждения сотруднику, разделённая минимум на две части.

Отличие аванса от предоплаты

Термина «предоплата» в Трудовом кодексе тоже нет, он фигурирует только в ГК РФ. Предоплата, простыми словами, – это частичная оплата за работы, товары или услуги. Применимо к взаимоотношениям работодателя и сотрудника использовать этот термин неправильно – предоплату вносят заранее, до момента, когда фактически получают товар или услугу, а аванс выплачивается по итогам отработанных часов.

Руководитель компании может пойти навстречу и дать сотруднику деньги раньше, например, когда он только устроился в штат и не отработал ни одного дня. Предоплатой фактически можно считать и материальную помощь, которую работодатель по своей инициативе вправе предложить работнику при рождении ребёнка, смерти близкого человека и в других особых ситуациях.

Что такое задаток при покупке квартиры

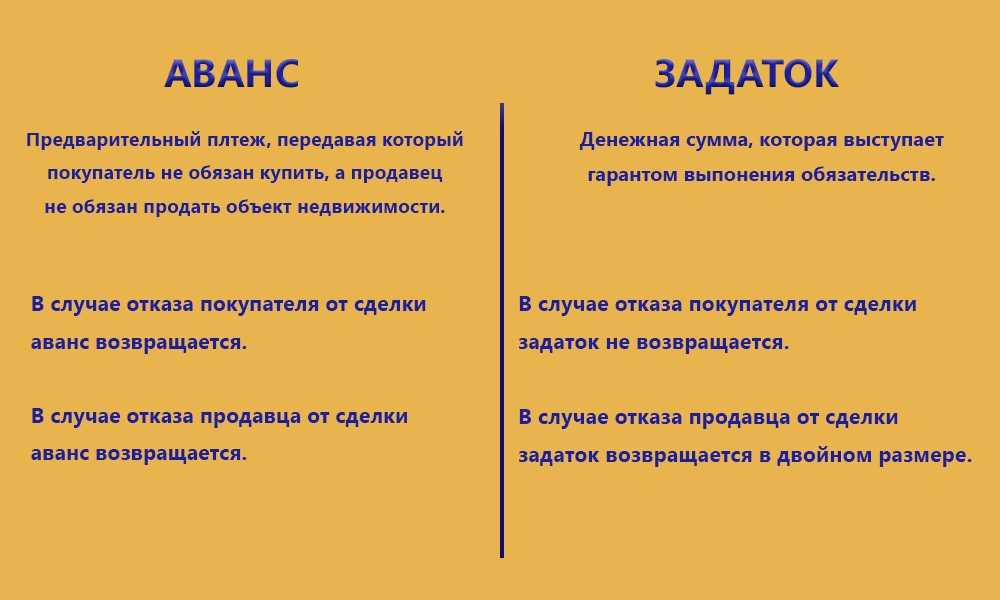

Задаток представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.

Задаток несет две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен», — ст. 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форс-мажорные обстоятельства — к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке должно быть совершено в письменной форме независимо от суммы задатка (ст. 380 Гражданского кодекса РФ). Законом не установлен такой размер, стороны сделки определяют его самостоятельно. Однако в любом случае задаток не должен превышать сумму, указанную в самом соглашении о задатке либо указанную в договоре купли-продажи.

Что касается письменной формы, то соглашение о задатке может быть составлено как в произвольной форме (расписка), так и на фирменном бланке. И пусть расписка вас не смущает своей кажущейся простотой и несерьезностью.

Имейте в виду, что как в российском, так и в международном праве расписка является не менее весомым документом, чем любые другие формы договоров, и нотариальное заверение такой расписки совершенно необязательно, причем независимо от суммы задатка! Главное, чтобы она была правильно составлена.

Специального бланка для расписки закон не предусматривает. В ней должны быть указаны фамилии, имена и отчества сторон, их паспортные данные, место жительства, сумма задатка и сроки исполнения обязательств. Нотариального удостоверения такое соглашение не требует.

Авансовая доля от зарплаты

Какую сумму или долю составит первая выплата части заработной платы? Закон и тут не отвечает однозначно. Из документов косвенно затрагивает этот вопрос лишь несколько устаревшее, но пока не отмененное постановлении Совмина СССР № 566, где сказано о том, что сумма устанавливается организацией и не должна быть ниже, чем тарифная ставка.

Нужно ли удерживать алименты с аванса по заработной плате?

В современном предпринимательстве используют различные способы вычисления авансового процента, все они законны, выбор за работодателем.

- Оплата за фактическое рабочее время. Аванс выплачивается на установленную дату в размере, соответствующем вознаграждению за отработанное количество дней или часов. При этом он ежемесячно может быть разным. Такой метод рекомендуется в письме Минтруда № 14-1/10/В-660, он обязательно должен быть упомянут во внутренних документах.

- Фиксированный процент от суммы з/п. Удобнее для расчетов, поскольку будет одинаков при постоянной заработной плате. Для сотрудников привлекателен тем, что всегда известно, на какую сумму они могут рассчитывать к определенному числу. Если месяц делится выплатами пополам, удобно платить и половину причитающегося вознаграждения. Допускается и планка в 40%, меньшая доля не принята.

- Фиксированный размер суммы. Предприниматель вправе выплачивать не долю от зарплаты, а часть ее в виде одной и той же суммы, а остаток уже пересчитывать в соответствии с отработанным временем. При таком способе аванс будет неизменным, а последующие выплаты могут отличаться при различных системах оплаты труда (будут одними и теми же при твердом окладе, могут меняться при почасовой или сдельной оплате).

Понятие, суть аванса

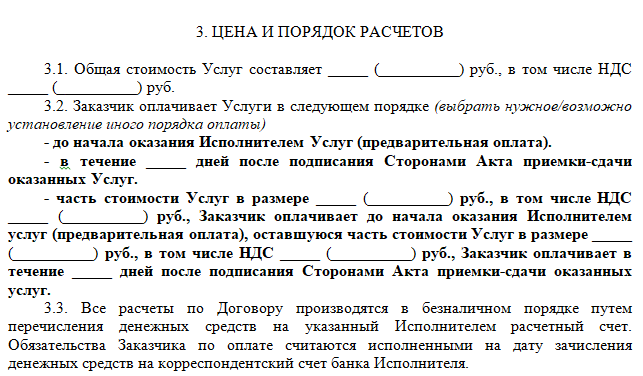

Аванс является одним из способов предварительной оплаты, а понятие предварительной оплаты расценивается, как обязанность покупателя, заказчика и т.д. оплатить товар, услугу или работу полностью или частично до передачи продавцом товара, оказания исполнителем услуги, выполнения подрядчиком работы.

В разного рода словарях аванс также определяется как денежная сумма, предварительно выплачиваемая в счет предстоящих платежей. Приведем некоторые примеры определения понятий:

Аванс — деньги или другие материальные ценности, выдаваемые в счет предстоящих платежей (Толковый словарь Т.Ф.Ефремовой).

Аванс – деньги (или другие ценности), выдаваемые вперед в счёт заработка, причитающихся кому-н. платежей (Толковый словарь С.И.Ожегова).

Аванс — предварительная выплата заказчиком некоторой денежной суммы в счёт предстоящих платежей за поставляемые товары, выполняемые работы, услуги… / Часть заработной платы, выдаваемая вперёд в счёт ежемесячного заработка; день её выдачи… (Большой толковый словарь русского языка. — 1-е изд-е: СПб.: Норинт С. А. Кузнецов. 1998)

Аванс — (от фр. avance) — денежная сумма или другая имущественная ценность, выдаваемая вперед в счет условленных платежей или предстоящих расходов. Аванс, как и задаток, служит доказательством заключения договора, но не обеспечивает его реального исполнения, поскольку при неисполнении обязательства он подлежит возврату, и не более того. поэтому всякий предварительный платеж считается а., если в письменном соглашении сторон договора прямо не указано, что это задаток (Однотомный большой юридический словарь. 2012).

Аванс (франц. avance) — предварительная выплата заказчиком определенной денежной суммы в счет предстоящих платежей за поставленные ему товары, выполняемые для него работы, услуги. Обычно в виде аванса выплачивается часть будущей суммы оплаты, составляющая до 50% ее общего объема. Аванс представляет форму предоплаты, призванную заинтересовать исполнителя, гарантировать получение денег со стороны заказчика, возместить предстоящие расходы исполнителей. В случае расторжения договора аванс подлежит полному или частичному возврату. Распространенные формы аванса: выдача работнику заранее части заработной платы, предоставление денежных сумм командированному перед выездом в командировку. Аванс засчитывается как часть оплаты при окончательном расчете заказчика с исполнителями. Выдача средств в счет предстоящих расходов называется авансированием, предоплатой (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. «Современный экономический словарь. — 6-е изд., перераб. и доп. — М.» (ИНФРА-М, 2011)).

Энциклопедия решений

На практике вызывает вопрос возможность внесения аванса при заключении предварительного договора. Предварительный договор не предусматривает обязательств какой-либо из сторон по уплате денежных сумм, за исключением задатка, если стороны договорятся о том, что исполнение обязательства по заключению основного договора обеспечивается задатком (п. 4 ст. 380 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ, вступившего в силу с 01.06.2015). В то же время гражданское законодательство не содержит запрета на внесение денежных средств по предварительному договору.

Термины «аванс» и «предварительная оплата», как правило, используются в качестве синонимов. Но в законодательстве нет их четкого отождествления или разграничения. Например, в ст. 711 ГК РФ это синонимы, а в п. 1 ст. 823 ГК РФ термины перечислены как отдельные разновидности коммерческого кредита: под авансом понимается частичная предоплата, а под предварительной оплатой — полная оплата по договору. Во избежание противоречивого толкования терминов сторонами целесообразно четко указывать размер аванса (предоплаты) относительно цены договора.

Задаток, аванс и предоплата напрямую связаны с денежными средствами. На практике нередко происходит их отождествление. Для понимания, в чем разница между авансом, задатком и предоплатой, следует установить их правовую цель. В отличие от обеспечительной функции задатка, аванс и предоплата выполняют исключительно платежную. Знание такого сокращенного, но емкого разграничения поможет выбрать нужный правовой инструмент.

Правовое положение задатка урегулировано ст. 380-381 ГК РФ. Понятие подразумевает под собой денежные средства, передаваемые одной из сторон в доказательство того, что договор заключен. Законом не установлены ограничения в применении обеспечительной меры для конкретных видов сделок. Применяются для соглашений по поставке товара, оказанию услуг, аренде. Чаще всего применяют как обеспечительную меру при заключении договоров купли-продажи недвижимого имущества, в этом главное отличие аванса от задатка при покупке недвижимости; соглашение между сторонами сделки с условием об обеспечительной мере заключается только в письменной форме. Форма документа законодательно не установлена. На практике применяется классическая структура построения условий, состоящая из следующих частей:

Требование о задатке при регистрации заявок является распространенным среди организаторов публичных торгов, в том числе при продаже активов предприятия-банкрота. Аванс здесь не подойдет. В случае участия в публичных торгах избежать соглашения о задатке, который, как правило, составляет не более 20% от начальной цены лота, вряд ли удастся.

К соглашению о задатке стоит подойти со всей серьезностью, поскольку закон требует обязательного соблюдения простой письменной формы данного соглашения. Ее несоблюдение повлечет признание задатка авансом, а в случае рассмотрения спора в суде вы не сможете ссылаться на свидетельские показания для подтверждения факта передачи денежных средств (ст. 162 ГК РФ).

Что такое предоплата?

Это еще один термин, который нужно знать. Это позволит понять, какая разница между авансом и предоплатой.

Как и в предыдущем определении, суть состоит в том, что внесенная денежная сумма гарантирует начало исполнения договоренности. Внося предоплату, заказчик как бы подтверждает тот факт, что он согласен с условиями исполнителя и готов начать сотрудничество.

Также внесение предоплаты подтверждает обязанность выплатить оставшуюся часть от всей суммы договора. Причем сделать это не когда-нибудь, а в установленный срок.

Еще один важный нюанс состоит в том, что предоплата непременно должна вноситься до начала выполнения обязательств, а не в момент их исполнения.

Правила выплаты аванса

Чтобы сотрудник мог понять, действует ли работодатель в общих интересах со своим подчиненным, следует ознакомиться с некоторыми основными правилами, которые должны в обязательном порядке соблюдаться организацией или предприятием. Например, если работодатель не выплачивает аванс, вероятно, начальство нарушает одну или несколько статей Трудового кодекса РФ.

Сроки выплат

Аванс должен выплачиваться в строгом соответствии со сроками, установленными законодательством. Работодатель не имеет права устанавливать в организации порядок выплат заработной платы, происходящих только один раз в месяц, наличие аванса обязательно при любых ситуациях.

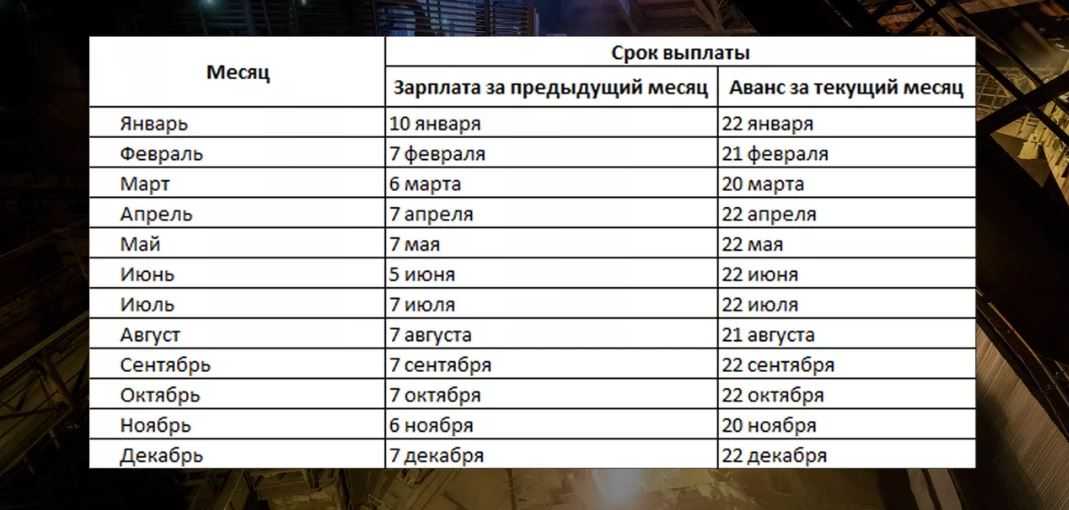

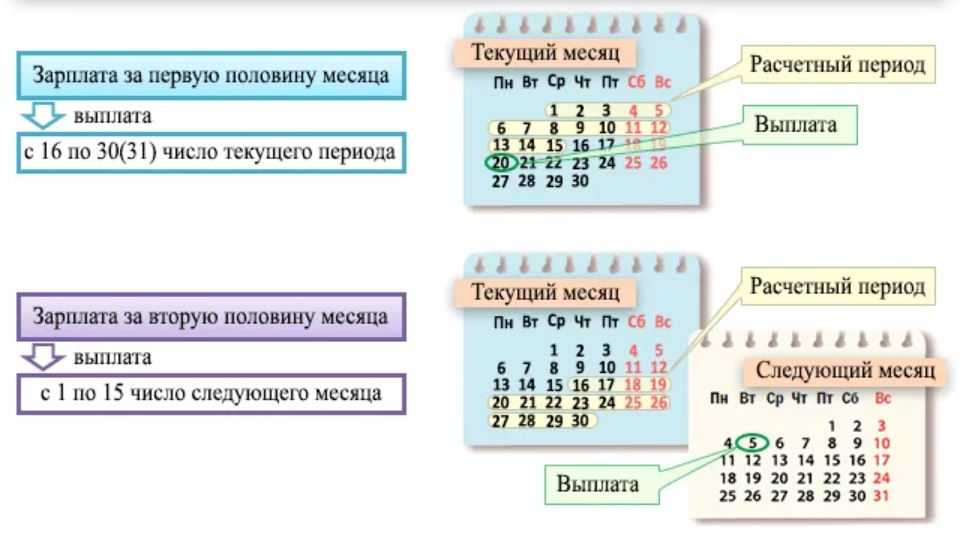

Трудовой Кодекс РФ четко оговаривает, что аванс должен быть выплачен до 30-31 числа текущего месяца, а остаток зарплаты — не позднее 15-го числа следующего месяца. На основании этого каждый работодатель самостоятельно определяет даты выплат. Например, может быть составлен такой график:

Пример сроков выплат аванса и заработной платы

Сроки выплаты аванса должны быть регулярными, при изменении даты получения аванса необходимо заблаговременно уведомить сотрудника.

Если сотрудник имеет несколько мест работы, соответственно ведет свою деятельность по совмещению, то работодатель все равно обязан выплачивать аванс каждый месяц по всем правилам, применяемым в отношении основного персонала, работающего на полной ставке.

Промежуток времени между выплатой аванса и основной заработной платы не должен превышать пятнадцать дней, в противном случае сотрудник в полном праве обратиться с жалобой в государственные структуры, работодателю грозит административное наказание. Примерная схема выплаты аванса и зарплаты такая:

Пример календаря выплат аванса и основной зарплаты

НДФЛ с аванса

Налог на доходы физических лиц (НДФЛ) не должен высчитываться из аванса при его выплате. На момент выдачи аванса сотрудник отработал лишь половину месяца, поэтому данная выплата не является его полным доходом, а НДФЛ изымается только в процессе получения основной зарплаты.

Довольно часто работодатели пользуются невнимательностью своих сотрудников и вычитают НДФЛ как с аванса, так и с основной выплаты. Это неправильно — НДФЛ с аванса удерживается уже при выплате остатка, со всей выплаченной суммы:

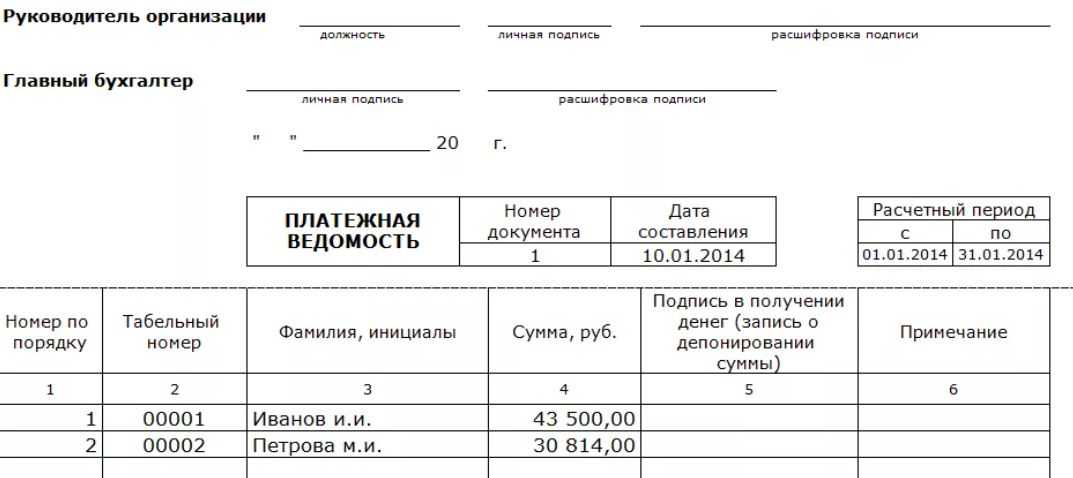

Оформление документов

Аванс должен начисляться работнику официально, его размеры, вместе с суммой заработной платы, должны быть отражены в расчетной документации. Если авансовые выплаты производятся в очном режиме, то сотруднику должна быть предоставлена определенная форма ведомости, в которой работник оставляет свою подпись, тем самым подтверждая, что выплату он получил.

Пример, как может выглядеть ведомость:

Работодатель также может установить отдельным локальным нормативным актом, когда выплачивается аванс и сколько процентов от зарплаты он составляет.

Работник может изменить банк, в котором происходит начисление его аванса и заработной платы. На размер выплат данный аспект никак не влияет. Чтобы изменить реквизиты зарплатной карты, следует предоставить работодателю письменное заявление, сделать это нужно минимум за пять рабочих дней до начисления выплат.

Какие выплаты включаются в аванс

Минтруд рекомендует учитывать при расчете аванса оклад и те доплаты к нему, которые не зависят от результатов труда. Например:

- доплаты за работу по совместительству;

- районный коэффициент;

- доплаты за работу в ночное время;

- доплаты за профессиональное мастерство;

- доплаты за стаж работы и некоторые другие.

Не включаются в расчет аванса те доплаты, которые зависят от результатов труда за месяц (то есть, которые невозможно просчитать заранее, пока месяц не закончился). К ним относятся, в частности, премии, выплаты за результативность работы, доплаты за сверхурочную работу, за работу в выходные и праздничные дни.

В чем разница между авансом, задатком и предоплатой

Понятие авансового платежа чуть шире, чем просто выплата зарплаты. Под авансом принято понимать предварительную оплату, сделанную на некоторых условиях. Закон различает понятия аванса, задатка и предоплаты:

- предоплата — частичная или полная оплата товара (услуги), сделанная до его фактической поставки. То есть, это достаточно широкое понятие, оно включает в себя многие возможные виды предварительной оплаты;

- аванс — сумма, которая выделяется физическому или юридическому лицу для покрытия предстоящих расходов. Например, если работник должен сделать ремонт в квартире, ему нужно дать аванс на покупку стройматериалов;

- задаток — это предварительный платеж, который служит в качестве обеспечения предстоящей операции. Например, при покупке квартиры задаток демонстрирует продавцу серьезность намерений покупателя. Задаток при срыве сделки часто нужно вернуть в увеличенном размере.

Таким образом, понятия аванс и предоплата (например, в контексте покупки недвижимости) достаточно близки, тогда как аванс и задаток — совсем разные (задаток выполняет совсем другую функцию).

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

По ТК РФ зарплата выплачивается дважды в месяц с интервалом в 15 календарных дней. Заработную плату за первую половину месяца традиционно все называют «авансом». Аванс не может быть меньше сумму зарплаты, рассчитанной за фактически отработанное время. Но, в нем могут не учитываться стимулирующие выплаты, если их размер зависит от итогов работы за месяц.

ТК РФ в статье 136 требует выплачивать заработную плату работникам не реже чем каждые 15 дней и рассчитывать ее пропорционально отработанному времени либо выполненной норме труда.

То есть, при расчете заработной платы за первую половину месяца бухгалтер обязан учитывать:

- фактически отработанное сотрудником время или норму;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов месяца, например, работа в ночное время, доплата за совмещение и т.п.;

- объем выполненной месячной нормы рабочего времени.

Минтруд придерживается точно такой же позиции, которую озвучивал неоднократно в своих письмах. Например, в письме от 03.02.2016 № 14-1/10/В-660 говорится, что при определении размера зарплаты за полмесяца нужно учитывать реально отработанное сотрудником время (фактически выполненную им работу).

Если в компании установлены премии и другие стимулирующие выплаты, которые рассчитываются по результатам работы за месяц, их учитывают только при расчете зарплаты по итогам месяца и включают во вторую часть выплаты месячной зарплаты.

Сдельщикам, как и работникам «на окладах» аванс платится за фактически выполненную ими работу с 1-го по 15-е число месяца.

Суть статьи 136 ТК РФ и позиции Минтруда состоит в том, заработную плату за первую половину месяца нужно рассчитывать пропорционально отработанному времени. И это не зависит от системы оплаты труда, принятой компанией.

Это почти полностью исключает возможность, установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства. Это находит отражение в судебных разбирательствах, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Кроме того, если компания выплачивает аванс в размере меньшем чем зарплата, рассчитанная за первую половину месяца по фактически отработанному времени (выполненной норме), руководитель компании и организация могут быть оштрафованы по ч.6 ст. 5.27 КоАП на сумму от 10 000 до 20 000 руб. и на сумму от 30 000 до 50 000 руб. соответственно.

Изменения в части НДФЛ 2023 года и размер аванса

С 2023 года бухгалтерия обязана удержать НДФЛ и с аванса, и с зарплаты по итогам месяца.

По нормам 2022 года только в последний день месяца (дата признания дохода) известно, сколько работнику должен заплатить работодатель. То есть, до окончания месяца доход в виде зарплаты не может считаться полученным, а значит НДФЛ не может быть исчислен и удержан. Но, на практике больше половины бухгалтеров все равно удерживали НДФЛ с суммы аванса, просто не перечисляли налог в бюджет. А весь НДФЛ платили в бюджет после выплаты зарплаты за месяц.

Тем более, что это «вшито» почти во все бухгалтерские программы.

С 2023 года дата получения физлицом дохода для целей НДФЛ – день, когда работнику была произведена выплата, а не последний рабочий день (как было раньше). Получается, что как бы узаконили то, что и было раньше.

Только в тех компаниях, где при расчете аванса не удерживали НДФЛ, работники с 2023 стали получить чуть меньше при выплате аванса и чуть больше при выплате зарплаты за месяц.

Как можно установить аванс в фиксированной сумме или в процентном соотношении

Итак, по ТК РФ заработная плата платится по фактически отработанному времени или выполненной норме: это касается и аванса за первую половину месяца, и зарплаты по итогу.

В принципе аванс можно установить в процентах, прямого запрета нет

Важно, чтобы эта сумма не была меньше суммы за фактически отработанное время. Это в диапазоне 40-50%

До принятия такого решения нужно сравнить эту сумму с оплатой за фактически отработанное время.

Уменьшение размера аванса может рассматриваться как дискриминация в сфере труда, умаление трудовых прав физлиц (письма Минтруда от 20.03.2019 № 14-1/В-177, от 10.08.2017 № 14-1/В-725).

Но, если у компании есть стимулирующие выплаты, которые рассчитываются по итогам месяца и это закреплено в локальных нормативных актах, произведя определенные расчеты, бухгалтерия может формально «выйти» на показатели для установления аванса в фиксированной сумме или процентах. Может оказаться так что, например, 40% от оклада это и будет половина заработной платы. А оставшиеся 60% – это зарплата плюс премии за месяц.

Ответственность за невыплату аванса

За удержание выплаты аванса для работодателей предусмотрен денежный штраф в сумме от одной до пятидесяти тысяч рублей, в зависимости от статуса организации и количества персонала.

В том случае, если работодатель производит не производит выплат заработной платы за первую половину месяца, ему сулит штраф от пятнадцати до ста тысяч рублей, а также возможно привлечение по статье трудового кодекса.

За нарушение порядка выплаты аванса и зарплаты работодателю грозит ответственность согласно:

- статье 236 ТК РФ – придется выплатить саму зарплату и проценты (в размере 1/150 ключевой ставки за каждый день)

- статье 5.27 КоАП РФ – предупреждение, штраф от 10 до 20 тысяч рублей на должностное лицо, от 20 до 50 тысяч рублей на юрлицо и от 1 до 5 тысяч рублей на ИП

- статье 145.1 УК РФ – вплоть до лишения свободы на срок до 1 года.

За неуплату аванса из-за недостаточного количества рабочих смен предприятие штрафуют в размере от пяти тысяч рублей.

Подводя итог вышесказанному, следует заметить, что во избежание разных финансовых проблем каждому сотруднику рекомендуется самостоятельно рассчитать размер своего аванса, потому как процедура начисления данных выплат является непростой. Нередко возможны погрешности в количестве отработанных смен, от которых будет зависеть итоговая сумма. В случае обнаружения каких-либо нарушений необходимо немедленно обратиться к начальству.