Почему важно знать тип своей карты

Как уже указывалось ранее, кредитные и дебетовые – карты с похожим функционалом, но разным предназначением. Например, кредитными картами можно расплачиваться за товары и услуги в местах, где установлен терминал, но при этом не стоит снимать наличность в банкоматах, поскольку за это взимаются дополнительные проценты. А вот чем хороша дебетовая карта – условия использования не предусматривают комиссий при выводе денег наличными.

Впрочем, если собственные деньги исчерпались, а обстоятельства требуют сложных трат – кредитная карта может здорово выручить. Главное использовать заемные средства с умом. Рекомендовано использовать лимит таким образом, чтобы на карте оставалось не израсходовано по меньшей мере 20%. Так легче погашать задолженность и оставить о себе впечатление как об ответственном заемщике.

Еще одна деталь, которую важно помнить: кредитные карты без кредитной истории невозможны. Все, что вы делаете, используя банковские средства, фиксируется и отправляется в БКИ

Так, частые просрочки и превышения льготного периода могут негативно сказаться на КИ. Это приведет к тому, что оформление других кредитов, в том числе ипотечных, будет усложнено, либо договоры заключатся на менее выгодных условиях. О том, на что влияет кредитная история и как ее узнать, мы рассказали в отдельной статье.

Что такое дебетовая карта и чем она отличается от кредитной

Дебетовая карта — это банковская карта, с которой вы можете тратить деньги и накапливать их. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги, а с кредитной — деньги банка.

Вы можете получать зарплату на дебетовую карту, зачислять и снимать с нее средства, оплачивать ею товары и услуги. Банку выгодно, чтобы вы хранили как можно больше денег на дебетовой карте. Вам кажется, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Банк складывает деньги своих клиентов в общий котел. Он пользуется этими деньгами и так зарабатывает — например, дает их в долг под процент другим людям и организациям. Котел всегда полон: за этим следит Центральный банк. Поэтому в любой момент можно снять деньги с карты — вам их без проблем вернут. Не получится такого, что вы придете за деньгами, а банк такой: «Я их в долг дал. Вот как мне вернут, так и вам отдам».

Хранить деньги на дебетовой карте безопасно: они под защитой Агентства по страхованию вкладов — АСВ. Эта государственная организация страхует ваши деньги, пока они находятся у банка.

Если, например, у банка отберут лицензию, АСВ вернет вам застрахованные деньги. Сумма возмещения ограничена — не более 1,4 миллиона рублей. Государство внимательно следит за работой АСВ: агентство отчитывается перед Центральным банком и правительством.

А вот неиспользованный кредитный лимит на кредитной карте не страхуется. Если у вас была кредитка с доступным лимитом, после отзыва лицензии у банка вы уже не сможете использовать эти деньги. А то, что уже потратили с карты, в любом случае придется вернуть: долг не сгорает, даже если у банка отобрали лицензию.

Условия использования дебетовых карт в разных банках отличаются. Как подобрать оптимальную карту, разберемся в отдельном уроке — самое интересное впереди. А пока кратко расскажем, какие вообще бонусы есть у дебетовых карт.

Есть ли внешние отличия кредитной и дебетовой карт

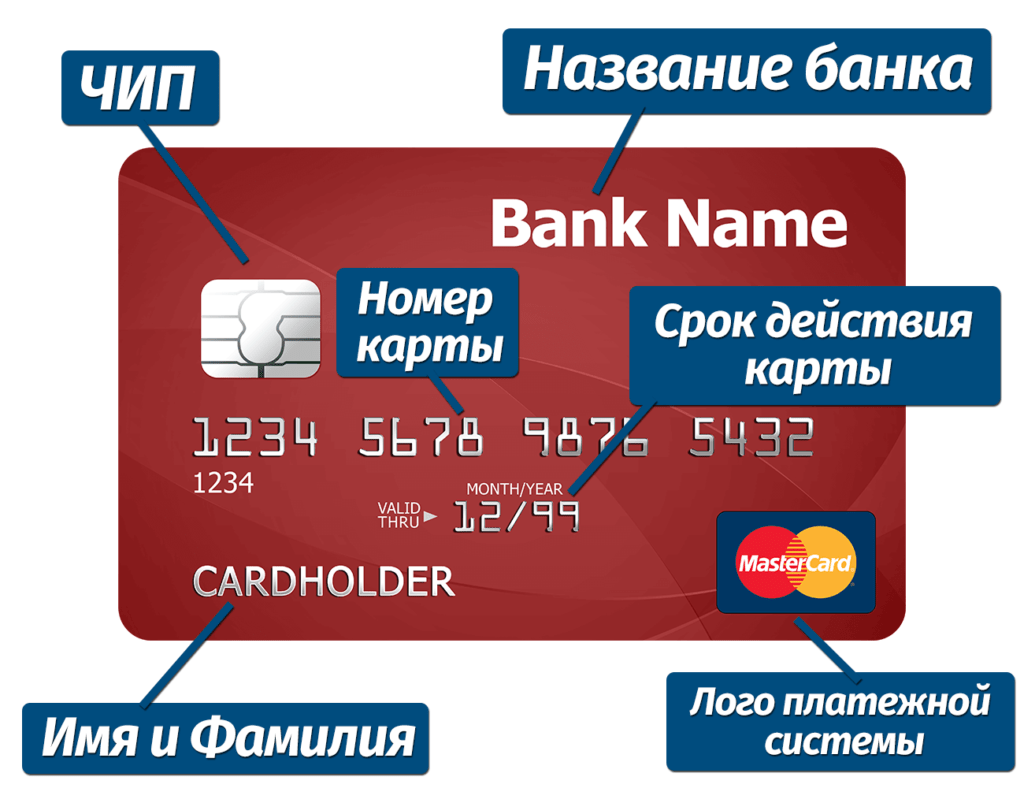

Вы хотели бы узнать, как можно отличить по внешнему виду дебетовую карту от кредитной? Сегодня мы постараемся ответить на этот вопрос, а также рассказать вам о том, как выглядит стандартная кредитная карта с набором банковских реквизитов для оплаты покупок и инициации в системе.

Итак, если вы задались вопросом о том, что именно можно увидеть на пластиковом носителе от банка, то нужно разделять лицевую и оборотную его стороны. Давайте рассмотрим более подробно, что на них указано.

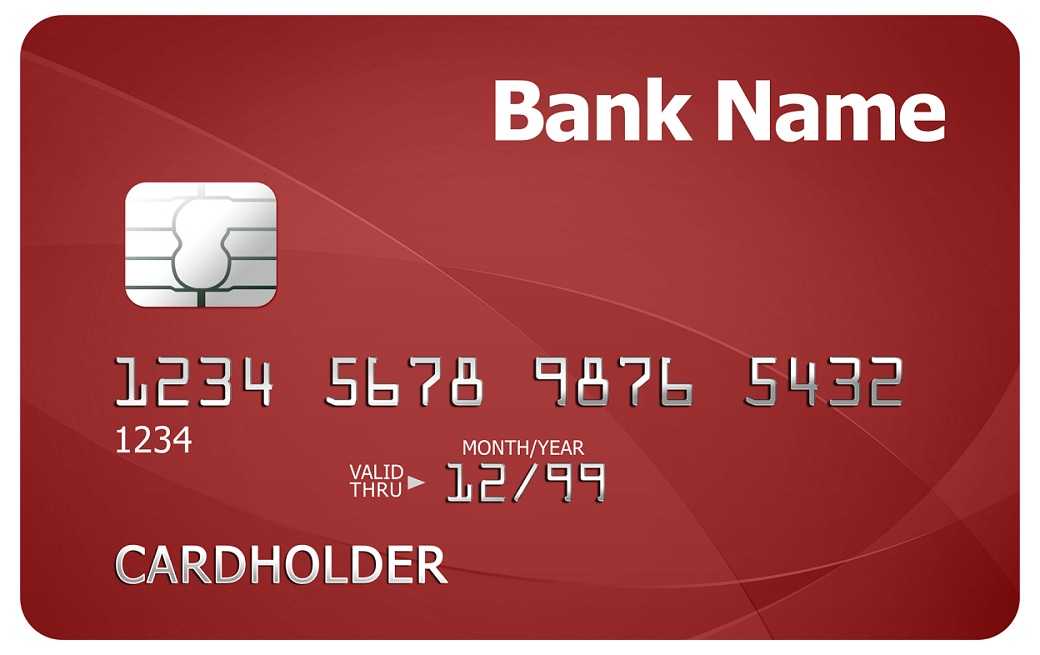

На лицевой:

- В верхнем левом углу указан банк, который выпустил данную карточку. Если она партнерская, т.е. выпуск происходил в партнерстве с какой-либо компанией, например, МТС или РЖД для накопления специальных баллов, то значок данной организации будет виден в правом верхнем углу;

- Далее идет защитный чип в виде блестящего квадрата;

- Ниже расположена длинная цифровая последовательно, обычно она состоит из 16 цифр, разделенных по 4 пробелами. Это номер карты, он нужен для совершения различных переводов и платежей;

- Далее указывается срок действия этого пластика в виде четырех цифр через косую черту. Например: 0517 – данная запись означает, что пользоваться карточкой можно до конца мая 2017 года, затем нужно обращаться в банковскую организацию за перевыпуском;

- Ниже печатается ФИО владельца латинскими буквами, но если это Маэстро или Моментум, тогда имя может и не указываться;

- В правом нижнем углу вы увидите значок платежной системы – Виза или Мастеркард.

На задней стороне:

- Магнитная полоса;

- Белое поле для подписи владельца;

- Код безопасности из 3-ех цифр для совершения покупок через Сеть;

- Иногда бывает напечатана контактная информация для связи с банком, а именно – телефон его службы поддержки.

Такие данные являются стандартными для любого карточного продукта, и к сожалению, чисто внешне отличить дебетовый вариант от кредитного нельзя. В некоторых случаях на лицевой стороне есть надпись Credit, но это бывает крайне редко.

Что делать в том случае, если у вас много карт, и вы забыли, кто из них к какому типу принадлежит? Здесь есть несколько вариантов:

- Найди договор, который вы подписывали при оформлении, и прочесть эту информацию там;

- Позвонить по телефону горячей линии банка, зачитать номер с лицевой стороны, сказать свои ФИО и кодовое слово для получения информации;

- Обратиться в отделение банка, где вы обслуживаетесь, и подойти к любому специалисту;

- Зайти на официальной сайт организации, который является эмитентом, и посмотреть список его предложений. Как правило, там есть изображения всех его продуктов.

Зачем различать

Зачем вообще нужно различать, что за продукт у вас в руках? Дело в том, что они предназначены для разных целей: расчетные – для использования собственных средств, для снятия наличных, совершения платежей и т.д., кредитные – для получения возможности использования заемными средствами от банка.

И если вы совершите покупку по кредитке, то вам ежемесячно нужно будет платить за это проценты, а если снимите с нее наличные, то вы дополнительно заплатите немаленькую комиссию за такую услугу. За переводы также будет начислена комиссия.

Подытожим вышесказанное: к сожалению, самостоятельно на внешний вид в 90% случаев нельзя определить – кредитная или дебетовая карта оказалась у вас в руках, а потому стоит прибегнуть к помощи банковских работников.

Что собой представляет дебетовая карта

Дебетовая карта предназначена для хранения личных средств пользователя. На счёт поступает заработная плата, возвратные средства от покупки, проценты от покупки. Также начисляются социальные выплаты: помощь на ребёнка, пенсия, стипендия и т. д. Обычно банки не снимают средства за обслуживание. Это основное, в чём заключается разница кредитной и дебетовой карты. Существует также масса нюансов, которые позволяют узнать формат «пластика», которые будут описаны ниже.

Кроме различных бонусных программ, клиент может воспользоваться услугой овердрафта. Она позволяет владельцу брать средства в долг, не оформляя кредит. Обычно это небольшая сумма, не превышающая размера двух зарплат. Иногда размер овердрафта может достигать размера 4 зарплат. Долг автоматически погашается при зачислении заработной платы.

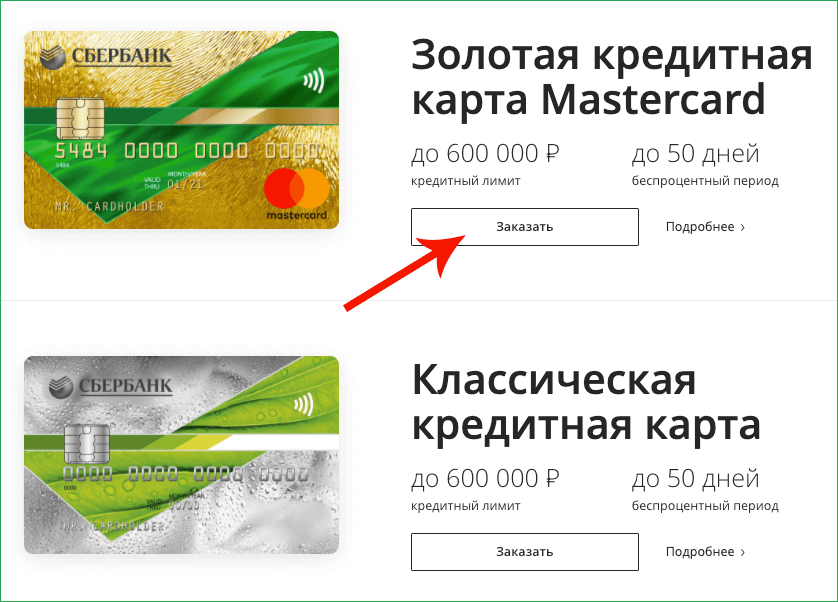

Банки разрабатывают разные версии «пластика» для отдельных категорий населения (пенсионеры, студенты, военные, работники бюджетной сферы и т. д.) Для каждого вида есть свои специальные программы, несущие выгоду для клиента. Также существуют карты разного уровня (золотые, платиновые, обычные). Они определяют привилегии для клиента. Например, владельцы золотых карточек могут обслуживаться вне очереди. Правила определяются каждым отдельным банком.

Для оформления карты клиент не предъявляются жёсткие требования. Возраст должен быть не менее 14 лет. Некоторые финансовые организации выдают такие карты с 7-летнего возраста, но возможности их, конечно, ограничены. Для получения такого «пластика» в банковскую организацию должны обратиться родители ребёнка. Кроме того, дебетовый «пластик» может получить нерезидент страны. Чтобы закрыть карту, достаточно назвать номер телефона и предоставить паспорт.

Лучшие дебетовые карты с Cashback:

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы решили подать заявку на получение кредитной карты. Первым делом необходимо изучить всю информацию, доступную на официальных сайтах банков. И здесь вас ждет первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетные и платежные периоды. И кульминация этих непонятных терминов — период отсрочки погашения. Что это значит? Давайте по порядку.

Банк использует все эти термины в обсуждениях с обычными держателями карт. Поэтому мы должны выучить и понять их язык, чтобы не стать «счастливым» обладателем многодолларового долга с запятнанной репутацией.

Банк-эмитент

Эмитент на латыни означает «эмитент». Это название, данное банкам, которые вводят в обращение деньги или другие активы. Например, кредитные карты. При этом они обязаны обслужить карту держателю карты и перечислить определенную сумму денег до лимита.

Кредитная линия

Подавая заявку на получение кредитной карты, вы подписываете договор с банком, в котором изложены условия предоставления вам денежных средств. Вот как вы получаете кредитную линию.

У вас могут быть разные типы кредитных линий для разных людей. В случае кредитных карт так называемые возобновляемая кредитная линия. Что такое возобновляемая кредитная линия? Вы платите по кредиту частями или полностью. Лимит линии постоянно пополняется. Это происходит много раз в течение срока действия контракта.

Кредитный лимит

Банк открывает кредитную линию на указанную суммуочевидный. Люди, которые любят жить в долги, очень хорошо их знают. Если вы новичок, у меня есть только один совет — постарайтесь адаптировать свои финансовые ресурсы к своим потребностям. Тогда ваша кредитная карта не превратится в долг хорошо, а станет настоящим спасением.

Например, мой основной рабочий инструмент — это ноутбук. Если с ним что-то случится и до его следующей зарплаты останется еще несколько дней, это будет настоящая катастрофа. Мой спасательный круг — это моя кредитная карта.

Возможность использования денег банка без выплаты процентов в течение льготного периода по погашению кредита (от 50 до 100 дней). Это могут быть обычные повседневные покупки или покупки, сделанные в связи с чрезвычайными обстоятельствами.

Кредитная история

Возможность подачи заявки на карту один раз и многократного продления кредитной линии. Нет необходимости собирать новый пакет документов и идти в офис для согласования и получения кредита.

При необходимости можно снять даже наличные (внимательно читайте информацию о комиссиях, банки не любят такие операции с кредитными картами).

Минимальный платеж

По картам некоторых банков можно получить кэшбэк (возврат потраченных денег).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете свои банковские обязательства или если вы начнете получать более высокий доход.

- Все остальные преимущества пластиковой карты перед наличными.

- Мы сделали еще один шаг в мир современного человека — кредитные карты. Хорошие они или плохие? На этот вопрос не будет однозначного ответа. Знаю только одно, бесконтрольное использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент станет настоящим помощником.

Расчетный, платежный и грейс периоды: в чем разница?

Есть ли у вас опыт использования кредитной карты? Для тебя это хорошо или плохо? Я хотел бы прочитать ваши комментарии. Я сам много лет пользуюсь кредитной картой. Я всегда четко планирую свои расходы и вовремя выплачиваю ссуду. Поэтому мне до сих пор удается бесплатно пользоваться деньгами банка. Советую поступить так же.

Дебетовая карта и ее виды

Дебетовая карта — это пластик, привязанный к дебетовому (основному) счету клиента. Соответственно, каждый раз, когда клиент расплачивается дебеткой, сумма снимается именно с того счета, к которому эта карточка привязана. Использование дебетовой карточки выгодно в следующих случаях:

- Если клиент часто производит расходные операции безналичным способом — к примеру, оплачивает покупки в магазинах;

- Если клиенту необходимо хранить деньги в безналичном виде и при этом иметь возможность быстро и без комиссии вывести их в любой момент;

- Если клиенту нужно с удобствами, не посещая отделение банка каждый раз, отправлять деньги разным адресатам как в пределах региона пребывания/жительства, так и в рамках всех России и даже ближнего зарубежья;

- Если пользователь желает дополнительно экономить с помощью кэшбека. Так, например, при пользовании картами Сбербанка на уровне «Огромное Спасибо» и «Больше, чем спасибо» можно возвращать обратно 20% от суммы, потраченной на транспорт (в его число входит метрополитен любого российского города, автобусные, трамвайные, троллейбусные сети и даже электрички).

Если хотя бы один пункт из четырех присутствует, оформление дебетки уже становится целесообразным. Причем пользователю нужно отличить обычную дебетовую карту от других ее разновидностей:

Определяем, кредитная карта или дебетовая

Кредитные и дебетовые карточки имеются почти у каждого банковского клиента. Они отличаются набором функций и возможностей для своего владельца. Исходя из своих потребностей, человек может выбрать, какой картой пользоваться.

Основное отличие кредитной карты от дебетовой заключается в том, что на кредитной карте, помимо личных средств клиента, имеются еще и заемные средства, которые банк передал в пользование на определенных условиях. На дебетовой карточке могут храниться только личные средства. Также отличия между этими картами можно найти и в наборе функций.

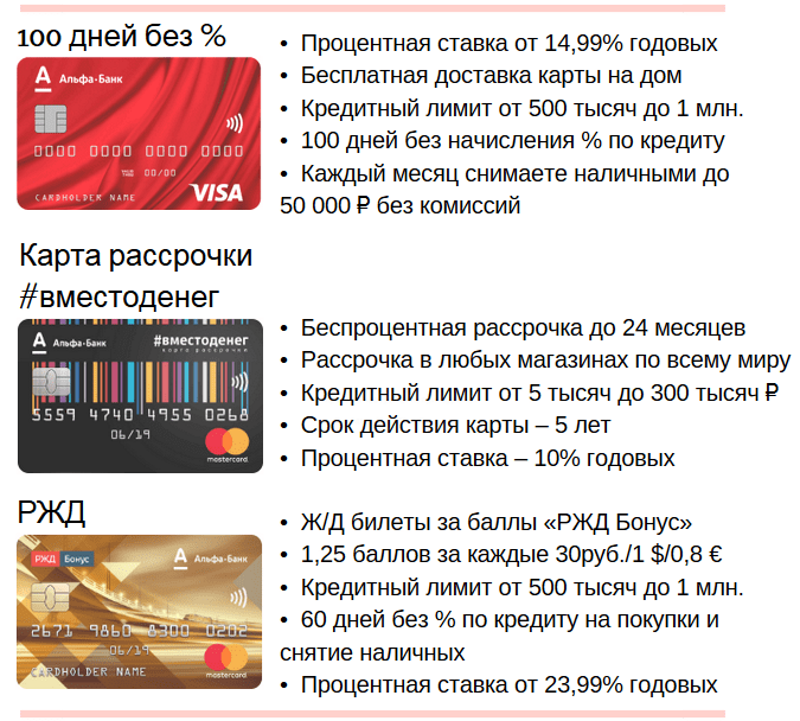

Банки часто выпускают кредитные карты совместно с партнерами, например, РЖД, AliExpress, МТС, Связной, Мвидео и т.д. Это дает их обладателю возможности получать больше бонусов (баллов, кэш-бэка) за покупки. Отличить кредитную карту от дебетовой можно по тарифам, которые выдаются вместе с картой.

Но некоторые пользователи пытаются понять, как отличить карточки по внешнему виду. Одни кредитные организации предоставляют такую возможность, а вот другие предпочитают выпускать внешне схожие карты, чтобы только их владелец знал, где есть кредитные средства, а где нет.

Подтвердить вашу гипотезу — кредитная карта или дебетовая перед вами — может только банк. Однако вывод можно сделать по дизайну карты. Стоит пойти на сайт банка и посмотреть предлагаемые карты. Возможно там будет карта, которая перед вами, — она может выпускаться только дебетовая или только кредитная.

Вывод можно сделать по тому, написано имя человека на карте или нет. Если не написано, скорее всего, карта дебетовая. Банки стараются не выпускать неименных кредитных карт.

Как отличить по внешнему виду

Стандартный набор отметок на карте состоит из отметки:

- Платежной системы.

- Наименования банка-эмитента.

- Чипа.

- Голограммы.

- Номера карты.

- Рисунок.

- Срок действия.

На основании данной записи достаточно просто определить тип пластика. Однако не все кредитные организации делают такую пометку и выпускают внешне одинаковые карточки, о наполнении которых знает только их владелец.

С одной стороны, это довольно безопасно – если карта попадет в руки к мошенникам, они не смогут догадаться, что за карта перед ними, а с другой, это путает и самого владельца карты, ведь у него их может быть несколько.

Узнать тип карты можно по выписке в интернет-банке. Там указывается кредитный лимит, доступный остаток, сумма расходов и поступлений, минимальный платеж к внесению (при наличии долга).

Овердрафт по дебетовой карте

Дебетовые карты не имеют кредитного лимита, но клиент может «уходить» в минус. Такое явление называется «овердрафтом». Чаще всего овердрафт открывается банком на зарплатных картах и достигает не более 1-2 размеров зарплаты. Если клиент пользуется овердрафтными средствами, то они затем автоматически погашаются за счет поступающей зарплаты.

Овердрафт толкает к соблазну потратить больше, чем есть. Потратив весь предоставленный лимит, можно остаться без следующей зарплаты, которая пойдет на погашение предыдущего долга. Такая рутина может довольно сильно затянуть, поэтому увлекаться овердрафтными деньгами не рекомендуется.

Овердрафт на дебетовой карте бывает:

- Разрешенным. В данном случае банк устанавливает сумму, которую может потратить клиент помимо своих средств. При поступлении денег лимит автоматически погашается. Отличие овердрафта от кредитного лимит заключается в том, что по овердрафту нет льготного периода, поэтому нужно будет платить проценты за его использование.

- Неразрешенным. Такая ситуация допускается в некоторых случаях, например, когда клиент совершил валютную операцию, а сумма списалась со счета позже, когда курс валюты вырос, или было снятие под «ноль» в другом банкомате, который взял комиссию, или были подключены платные услуги (СМС, страховка по карте, списалось годовое обслуживание).

За возникновение неразрешенного овердрафта банк накладывает существенный штраф. Чтобы не допустить этого, стоит периодически проверять баланс на карте и оставлять на ней небольшую сумму на непредвиденный случай, например, 500-1000 руб.

Если приходится часто пользоваться заемными средствами, то стоит завести кредитную карту и погашать ее в льготный период, чтобы постоянно не платить процентов, как в случае с овердрафтом.

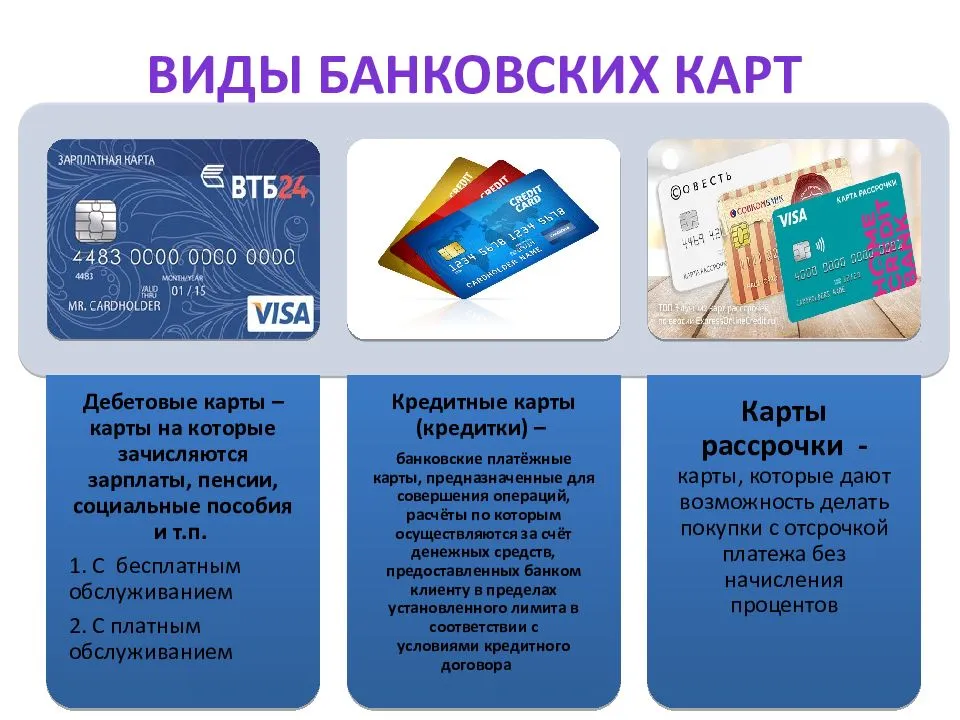

Основные виды

Существуют следующие виды банковских карт:

- кредитные;

- дебетовые;

- с овердрафтом;

- предоплаченные.

Кредитные карты

Это своеобразный вид потребительского кредита, выдаваемый физическим лицам без целевого назначения. От аналогов кредита карта отличается:

- оформлением банковской ссуды с подачей заявки на ее получение и подписанием соответствующего договора;

- наличием возобновляемого или невозобновляемого кредитного лимита;

- сроком выдачи до 5 дней, связанным со скоростью рассмотрения заявки клиента и стоимости кредитной линии;

- предоставлением паспорта, справки о доходах, трудовой книжки и других документов, которые требуются для получения стандартного займа;

- доступность только совершеннолетним, официально трудоустроенным лицам;

- повышенные процентные ставки (до 50% годовых);

- услуга cash back, состоящая в возврате части средств, потраченных на оплату товаров, работ и др.

Дебетовая карта

Ее держатель может пользоваться собственными деньгами, размещенными на собственном дебетовом счету, оплачивать покупки наличным и безналичным способом, хранить деньги в электронном виде. Возмещение израсходованных денег за счета кредитного лимита не предусмотрено. Получить доступ к наличным держатель сможет только после пополнения счета. К этой категории относятся зарплатные, пенсионные, расчетные карты. Отличительные признаки дебетовых карт:

- отсутствие ограничений по снятию и пополнению лимита, поскольку держатель карты выступает единоличным собственником средств;

- простота оформления, для этого необходимы только паспорт и заявление клиента;

- строгая зависимость лимита от наличия средств на дебетовом счету (пенсионном, зарплатном, накопительном и др.);

- возможен выпуск карты на имя несовершеннолетних граждан от 14 до 18 лет. Детям в возрасте от 6 до 14 лет выпускается дополнительная карта с ограничением сделок, на которую поступают средства родительского счета;

- быстрота выдачи (1-7 дней), обусловленная коротким сроком рассмотрения заявления, отсутствием проверок и других формальностей;

- деньги, находящиеся на карте, застрахованы, поскольку представляют собой персональный вклад клиента. Страховка компенсирует до 1,4 миллиона рублей в случае ликвидации банка;

- неограниченные возможности расчетов: наличные, безналичные, платежи онлайн и через терминалы.

С овердрафтом

Данный продукт не популярен среди клиентов российских банков в силу слабого понимания того, как действует механизм овердрафта. Его суть – это возможность использования не только средств, имеющихся на карте, но и получение от банка дополнительного займа.

Характеристики карты:

- доступность ограниченному кругу лиц. К держателям предъявляются требования по возрасту, уровню дохода, качеству кредитной истории и др.;

- регулярное пополнение счета, в связи с чем карты с овердрафтом предлагаются клиентам, получающим зарплаты и пенсии, а также постоянно пользующиеся услугами банка;

- карта открывается за 5-6 месяцев до получения овердрафта, в течение этого времени банк отслеживает регулярность поступлений на счет;

- договор овердрафта подписывается сразу же, при оформлении карты. Никакие дополнительные соглашения в дальнейшем не заключаются;

- невыгодность использования ввиду высокой процентной ставки (до 40% годовых);

- безакцептное списание средств при поступлении на счет клиента при возникновении задолженности.

Предоплаченные карты

Новый банковский продукт, появившийся на рынке 15-17 лет назад. Другое название – карта с хранимой стоимостью. Это значит, что на ней находится сумма, внесенная пользователем через кассу, терминал или интернет-банкинг. Карта не «привязана» к банковскому счету, поэтому расчеты совершаются только в пределах находящихся на ней средств. Ее отличия от других видов «пластика»:

- наличие закодированной суммы, позволяющее определить карту предоплаты, как «кошелек», тогда как дебетовые и кредитные карты выполняют функцию «ключа» к счету, на котором находятся деньги;

- выдача в момент обращения;

- неименной характер позволяет пользоваться любому лицу.

Как будет работать кредитная амнистия для физических лиц

Находящийся на рассмотрении закон призван облегчить ситуацию с должниками. Заемщики смогут спокойно выплачивать проценты, рассчитанные от суммы реального долга. Принятие кредитной амнистии поможет улучшить финансовую грамотность населения и снизить количество невозвратных кредитов. Главная задача — уменьшить процентную ставку по займу, а после погашения базовой величины аннулировать начисленные штрафы и пени. Финансовые организации лимитируют стабильный платеж, не будут требовать досрочного погашения и добавят привлекательности кредитной истории.

Пока трудно сказать, как именно будет воплощаться в жизнь кредитная амнистия физических лиц. В процессе обсуждения эксперты изучат все нюансы, чтобы принять наиболее оптимальное решение. Для продления кредитного договора путем реструктуризации долга необходимо установить конкретную величину ежемесячных платежей. Однако никто не снимает с заемщика ответственность за погашение основной суммы кредита. Вернуть взятую в долг сумму он обязан полностью, плюс компенсировать неустойку, не превышающую размер сниженных процентов. Задача непростая, но выполнимая. В любом случае для заемщика ситуация уже не выглядит безнадежной.

Предполагается, что проект кредитной амнистии 2019 года для физических лиц, внесенный в Госдуму, будет выгоден и заемщикам, и кредиторам, хотя финансовые структуры в этом не очень уверены. Ведь выплата процентов за предоставленную ссуду является серьезной статьей дохода любой кредитной организации, а снижение ставки ведет к его уменьшению. В качестве альтернативы рассматривается компенсация через государственные облигации. В общем, каждому участнику процесса амнистия предоставляет возможность использовать наиболее благоприятные условия для решения насущных вопросов.

Понятно, что после принятия закона воспользоваться правом кредитной амнистии физических лиц сможет далеко не каждый россиянин. Да и тем, кто попадает под ее действие, не очень понятна схема: нет четких деталей взаимодействия, актуальность в указанные годы не до конца очевидна. Остается фактом лишь то, что в сложившейся экономической ситуации рассчитывать на полное списание всех долгов не стоит. Каждая заявка физического лица будет рассматриваться в индивидуальном порядке, но пока не очень понятно, какие требования предъявят претенденту на амнистию.

В любом случае это будут добросовестные заемщики, к числу которых могут относиться как простые граждане, так и банки, МФО, кредитные союзы

Очень важно сохранить чистую кредитную историю при непогашенных процентах по займу

Получившие кредитную амнистию физические лица обязаны выплатить сначала основной заем, а потом уже проценты по нему. В результате деньги начнут возвращаться в оборот, оформить кредит станет гораздо проще и заемщик не останется один на один с неподъемными долгами.

В первую очередь банк постарается помочь тем клиентам, у которых в силу обстоятельств был утрачен источник дохода. Это может быть потеря работы, уход из жизни кормильца, неизлечимая болезнь, другие форс-мажорные ситуации. Каждый случай должен быть подтвержден документально.

Банковские работники видят, что клиент пытается решить личные проблемы, не отказываясь при этом от взятой на себя ответственности за погашение кредита, и готов договариваться. Если хотите воспользоваться кредитной амнистией для физических лиц, не стоит прятаться, уходить в тень, выключать телефон. Лучше сделать правильный вывод и заранее продумать решение проблемы.

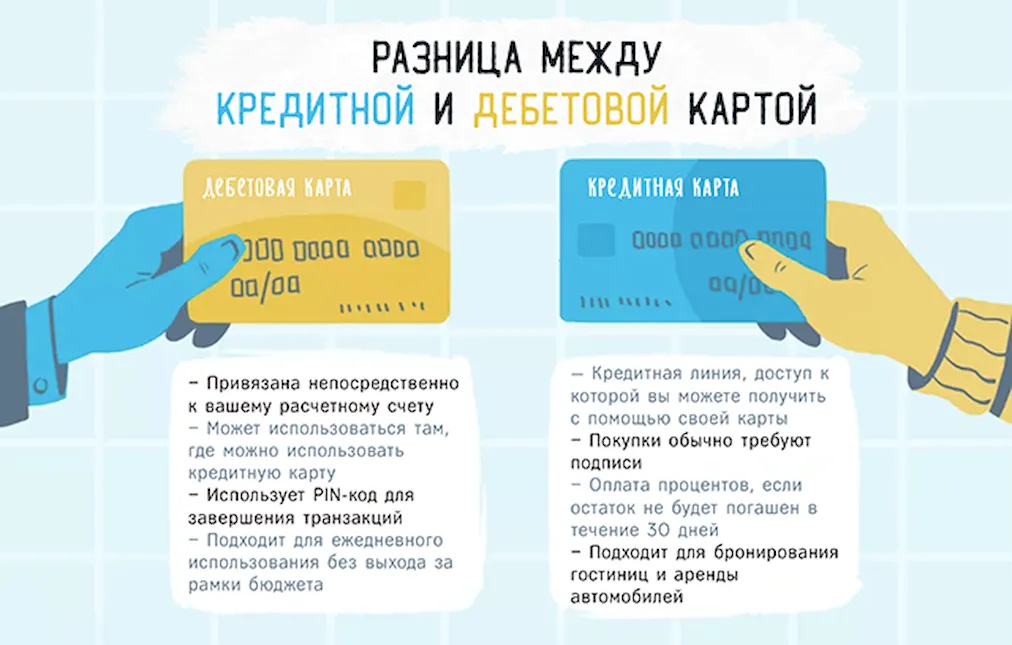

Основные отличия дебетовой карты от кредитной

Главное отличие кредитной карты от дебетовой — это принадлежность денег на счету. Расплачиваясь кредиткой держатель тратит средства банка. Их нужно вернуть за определенное время, заплатив процент (или воспользоваться льготным периодом). Дебетовая карта — хранилище собственных денег владельца.

Очень схожи кредитка с нулевым лимитом и дебетовка с овердрафтом (возможностью потратить больше, чем есть на счету, заняв у банка). Но и в этом случае отличия легко прослеживаются.

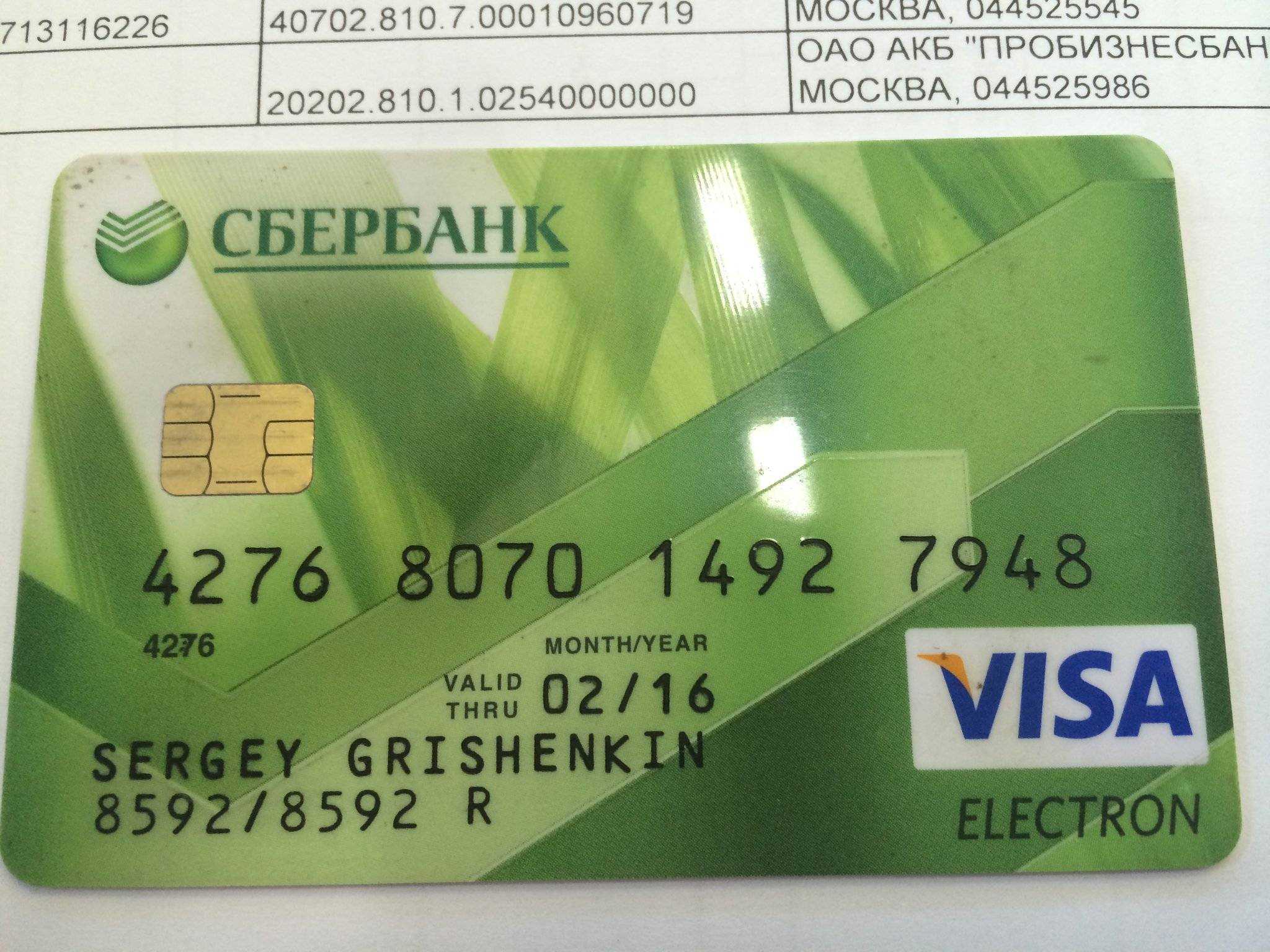

Внешний вид

И кредитка, и дебетовка представляют собой пластиковые карточки 54*86 мм. На лицевой стороне размещены логотипы банка-эмитента и платежной системы. Номер из 16 цифр (реже из 18 или 19), срок действия напечатаны или выдавлены. Имя держателя указывают на персонифицированных картах любого типа. На оборотной есть информация о банке, 3-значный код подлинности, голограмма платежной системы. Как правило, предусмотрено белое поле для подписи владельца. Присутствуют магнитная полоса и чип.

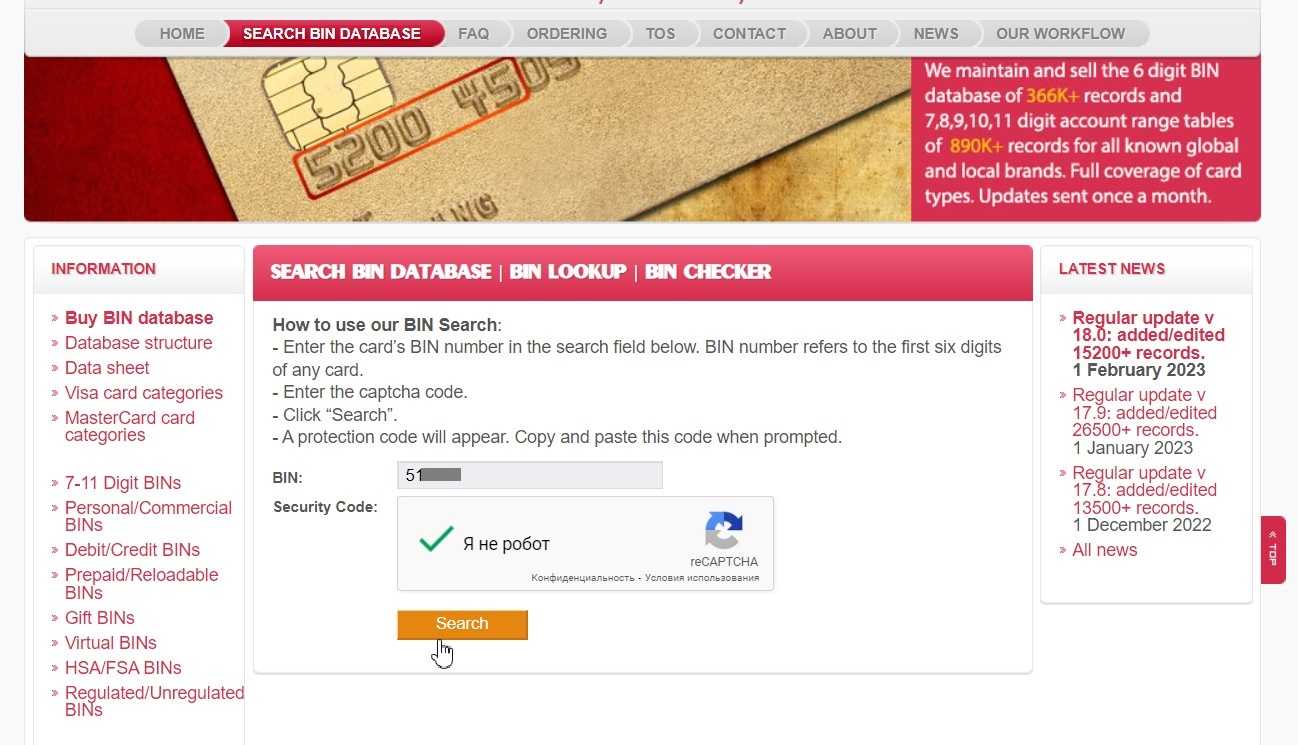

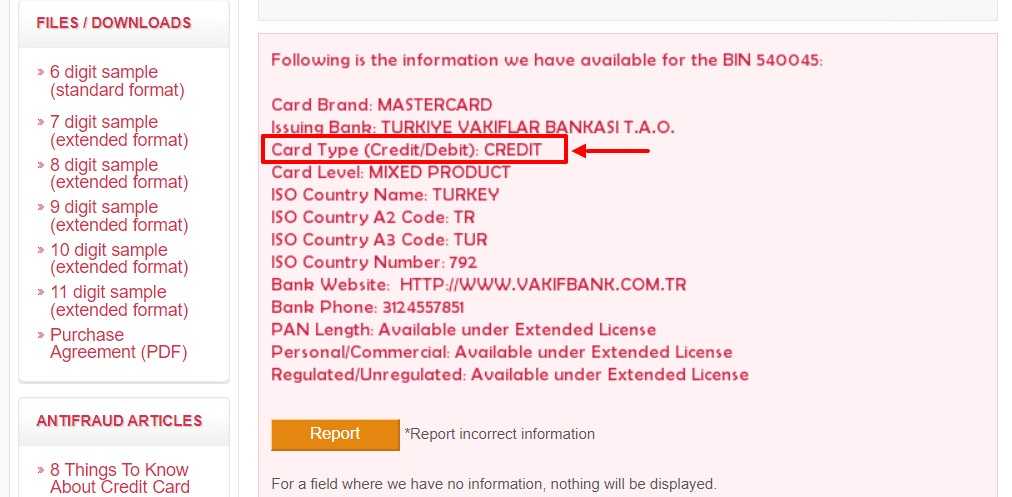

Кредитная банковская карта отличается от дебетовой и номером. Первые 6 цифр — это идентификатор (БИН). Каждая несет определенную информацию:

- Начальная определяет платежную систему: 4 — это Visa, 5 — MasterCard.

- Вторая, третья и четвертая указывают на эмитента. Сбербанк использует 276–279 для карт стандарта «Классик», Яндекс.Деньги — 106 и 189.

- Пятая и шестая характеризуют банковский продукт. Например, у дебетовок Сбербанка это 27. По этим цифрам можно определить тип карты.

Требования к держателю

Различны требования банков к клиенту при оформлении карт:

| Требование | Дебетовая | Кредитная |

| Возраст | С 14 лет. Верхнего порога нет | С 18 до 60–75 лет. У большинства банков нижний порог даже выше — 21–23 года |

| Гражданство | Россияне и иногда иностранцы с РВП, ВНЖ | Только россияне |

| Постоянный источник дохода | Не нужен | Обязателен |

| Документы | Только паспорт (удостоверение личности иностранца, ВНЖ, РВП) | Паспорт, иногда второй документ: СНИЛС, справка о доходах, удостоверение водителя, загранпаспорт |

| Телефон | Обязателен и не один | Только личный |

Дебетовую карту оформляют по заявлению. Ее могут выдать даже тем, кто задолжал банку или по другим обязательствам с открытыми исполнительными производствами.

Для кредитной, помимо желания клиента, потребуется одобрение. Будущий заемщик заполняет подробную анкету, проверяется по скорингу и базам БКИ, иногда лично отвечает на вопросы банковского эксперта.

Счета и валюты

Дебетовый пластик привязан к текущему счету. Многие финансовые организации, например Ситибанк или Яндекс.Деньги, позволяют прикрепить одну карту к нескольким счетам в разных валютах, и на каждом будет свой баланс. Можно, наоборот, открыть дополнительные дебетовки к одному счету.

Кредитка привязана к кредитному счету. Российские банки открывают его только в рублях. Такие карты не могут быть мультивалютными.

Технические характеристики

Не зависят от типа банковского продукта. И кредитные, и дебетовые могут быть неименными и именными, с возможностью бесконтактной оплаты, поддержкой технологии 3D-Secure и др.

Функционал

Дебетовые карты допускают любые операции с использованием собственных средств. У кредиток могут быть ограничения. Яркий пример — Сбербанк, который блокирует денежные переводы с кредитного счета клиентам других банков.

Снимать заемные деньги позволяют все эмитенты, но с комиссией до 6–8 %. Альфа-Банк (карта «100 дней»), УБРиР («240 дней без процентов»), Банк Восточный («Просто 30») и другие финансовые организации выпускают кредитные карты с бесплатным обналичиванием, но на такую операцию не распространяется льготный период.

Лимит и овердрафт

На дебетовой карте тоже можно уйти в минус, расходуя деньги банка с услугой овердрафт. Ее предоставляют зарплатным клиентам и тем, у кого наблюдаются регулярные поступления средств.

Банк часто подключает овердрафт по своей инициативе, просто отслеживая среднемесячный оборот по карте. В Тинькофф Банке для этого не нужны специальные заявления или дополнительные документы. Овердрафт быстро одобряют, но так же быстро и отключают, стоит только клиенту не погасить долг вовремя.

Овердрафт — это палочка-выручалочка в ситуации, когда нужна небольшая сумма на короткий срок. В отличие от дебетовой карты с такой услугой, кредитную можно долго поддерживать в минусовом балансе, внося только минимальный платеж.

Подумайте о повышении доходов

Если ваши расходы превышают доходы, одним из способов решить эту проблему является повышение вашего дохода. Следующие идеи могут помочь вам разработать план для увеличения вашего заработка:

- Подработка: Рассмотрите возможность найти дополнительную работу или подработку. Вы можете искать временные работы, фриланс-проекты или варианты работы на дому.

- Развитие профессиональных навыков: Инвестируйте в развитие своих профессиональных навыков. Это может позволить вам получить повышение или найти работу с более высокой зарплатой.

- Заняться бизнесом: Рассмотрите возможность запуска своего собственного бизнеса. Это может быть небольшая стартап-идея или развитие уже имеющегося бизнеса.

- Инвестирование: Изучите возможности инвестиций для получения пассивного дохода. Это может быть вложение в недвижимость, акции, облигации или другие финансовые инструменты.

Важно помнить, что повышение доходов требует времени, усилий и иногда финансовых вложений. Поэтому, перед тем как принять решение о повышении доходов, обратитесь к профессионалам, которые смогут помочь вам разработать эффективный и реалистичный план действий