История МСФО

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Консолидированная отчетность

Консолидированная отчетность – это единая отчетность группы: материнской компании (МК) и ее дочерних компаний (ДК), которая составляется по правилам МСФО (пункт 1 ст. 3 Закона от 27.07.2010 №208-ФЗ).

Консолидация делается для того, чтобы пользователь отчетности получил информацию не только о тех активах и обязательствах, которые юридически принадлежат самой МК, но и о тех, которые она контролирует через свои дочерние компании.

На сегодняшний день, согласно статьи 2 208-ФЗ такая отчетность является обязательной лишь для ограниченного круга российских организаций – банков, страховщиков, публичных компаний. В то же время все больше крупных и средних компаний составляют консолидированную отчетность по собственной инициативе для целей управленческого учета.

Отметим, что консолидация – это один из самых сложных вопросов МСФО. Не случайно именно эта тема вызывает больше всего затруднений при обучении международным стандартам.

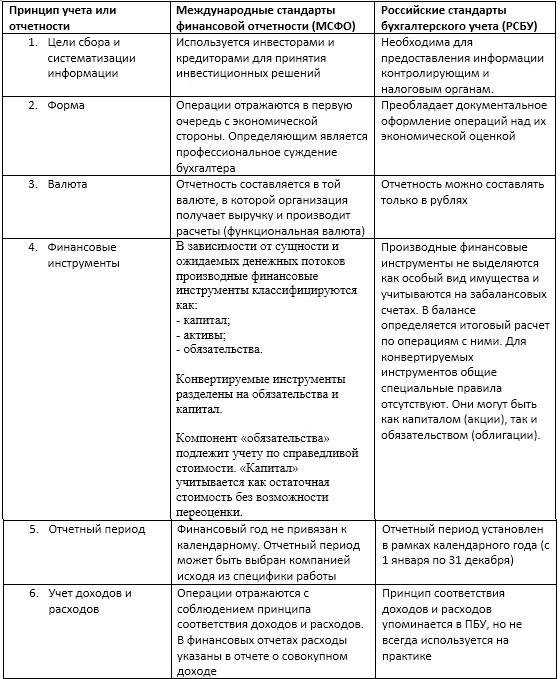

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Каков порядок расчета ставки дисконтирования в целях применения МСФО?

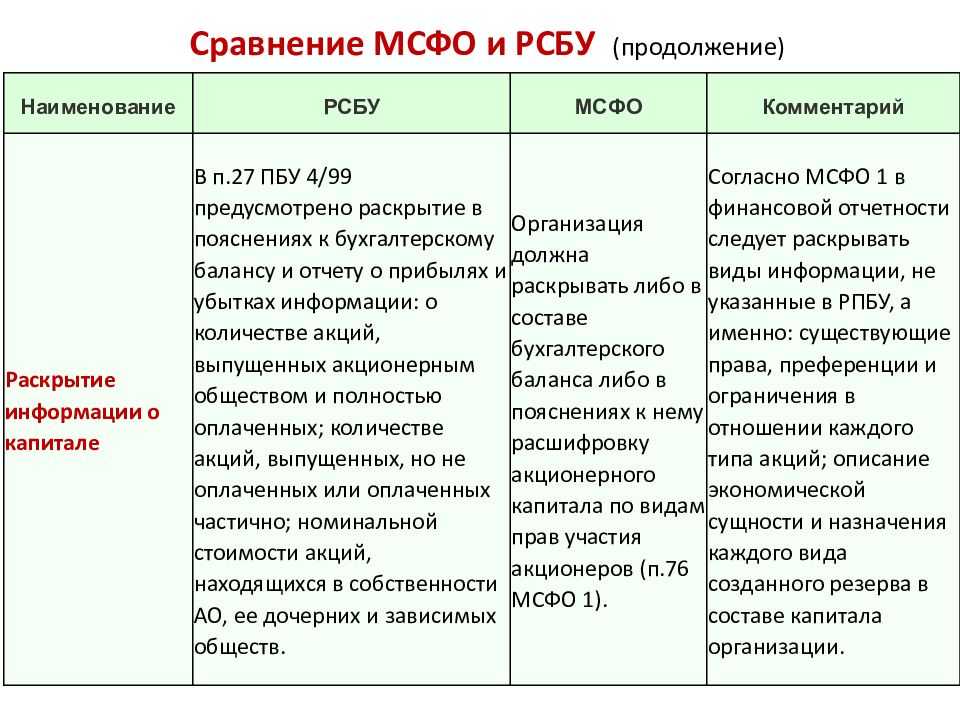

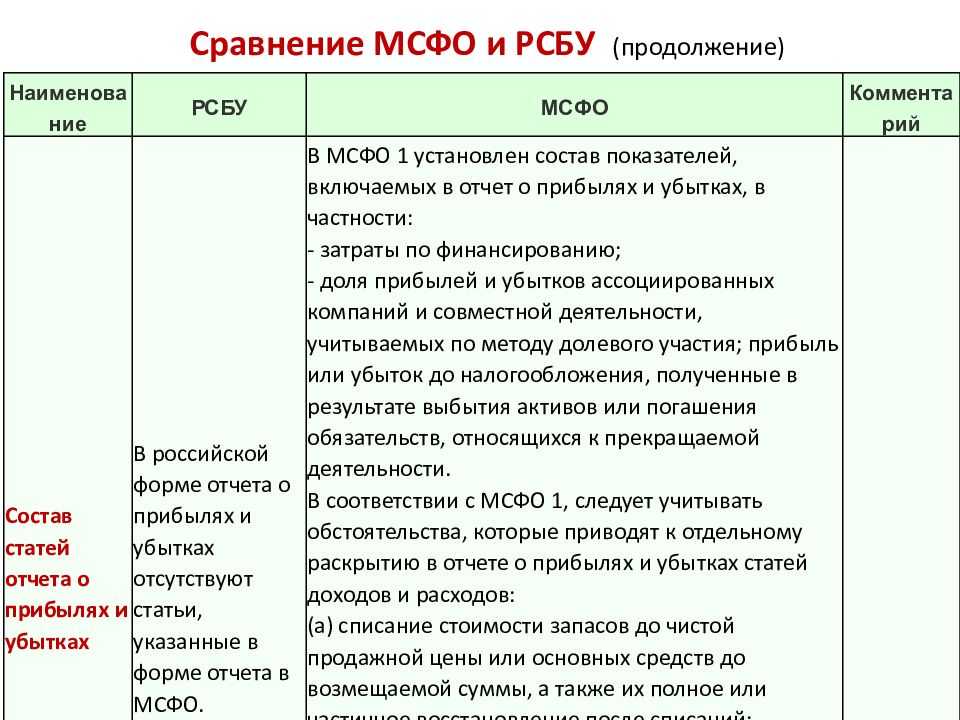

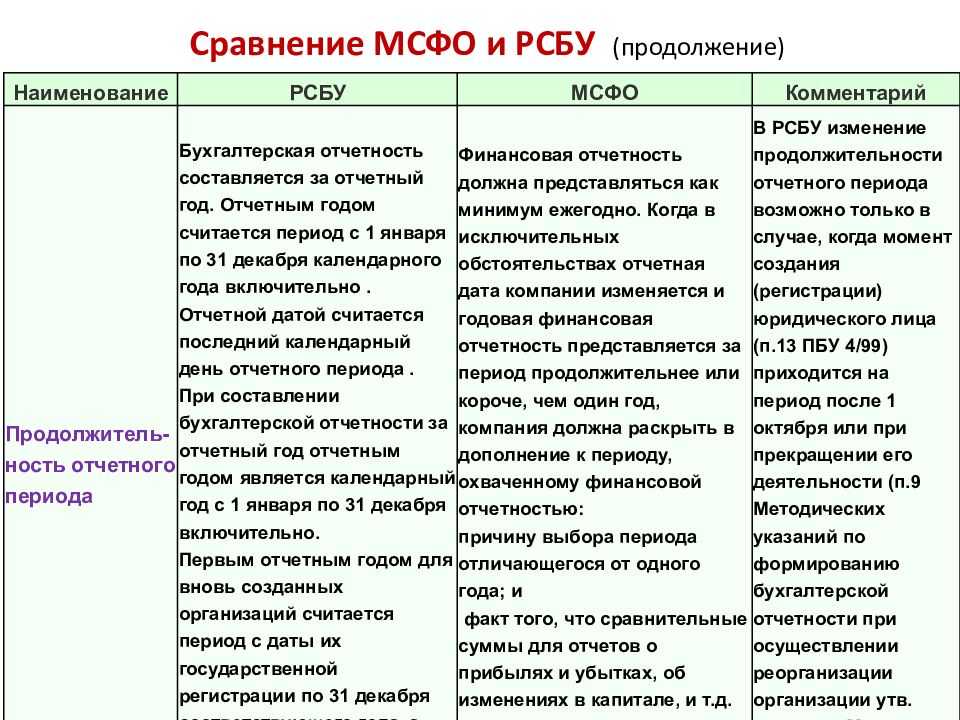

Состав финансовой отчетности по МСФО и РСБУ

Формально отчетность несущественно отличается от российской бухгалтерской отчетности. Основные различия в составе форм отчетности представлены в нижеследующей таблице.

Состав финансовой отчетности по МСФО и российскому законодательству

| МСФО | Российское законодательство |

| Отчет о финансовом положении | Бухгалтерский баланс |

| Отчет о совокупном доходе (отчет о прибылях и убытках), отчет о прочем совокупном доходе | Отчет о финансовых результатах |

| Отчет о движении капитала | Отчет об изменениях капитала |

| Отчет о движении денежных средств | Отчет о движении денежных средств |

| Учетная политика и пояснительная записка | Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках |

| — | Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту |

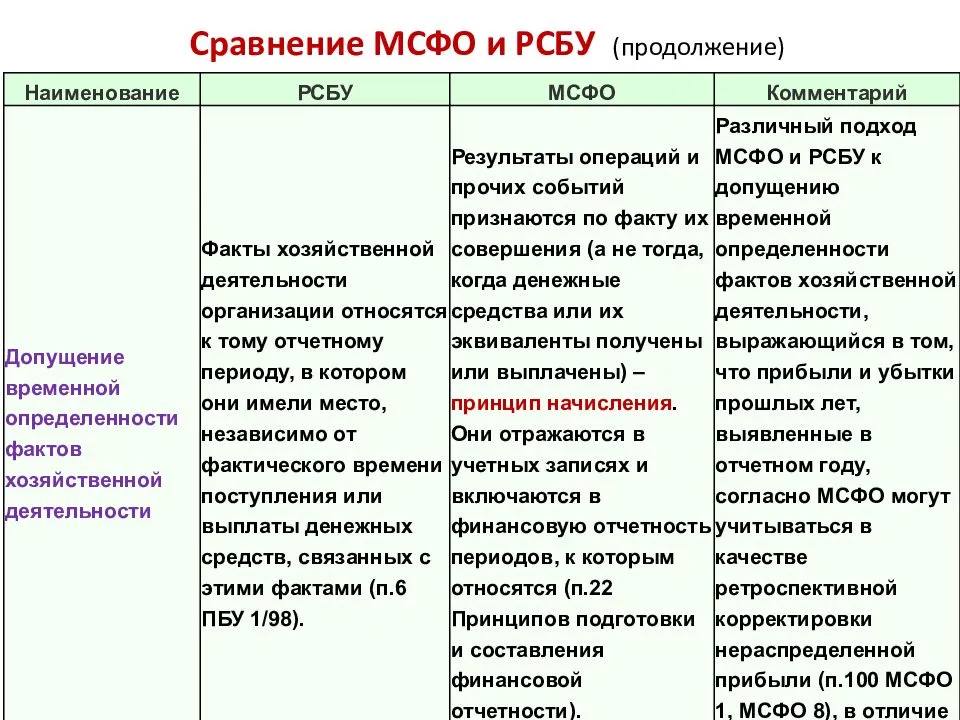

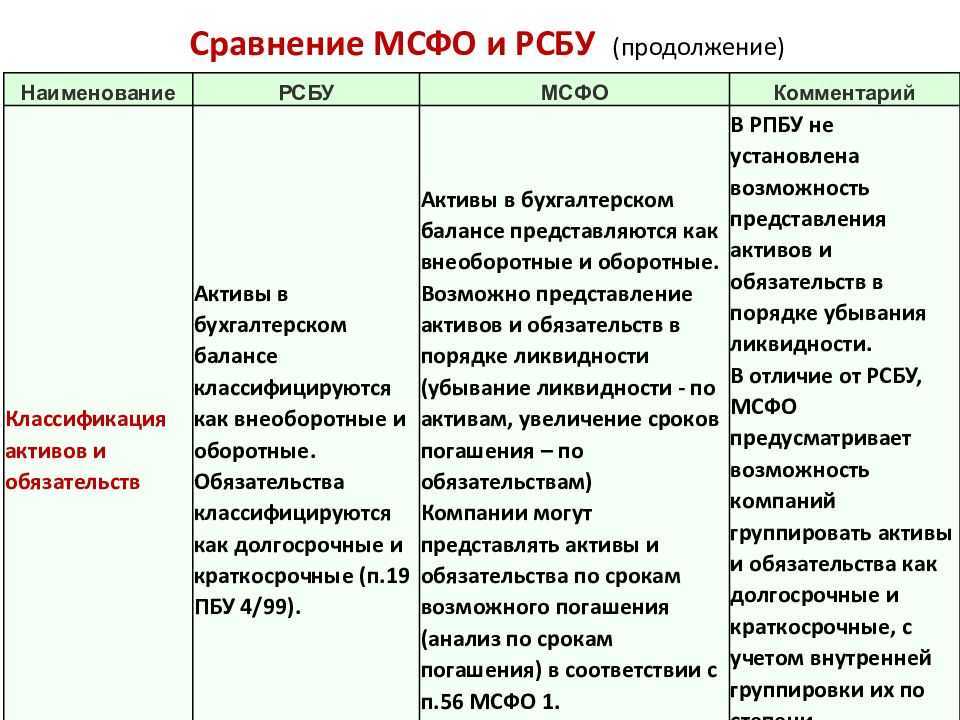

Кроме того, имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

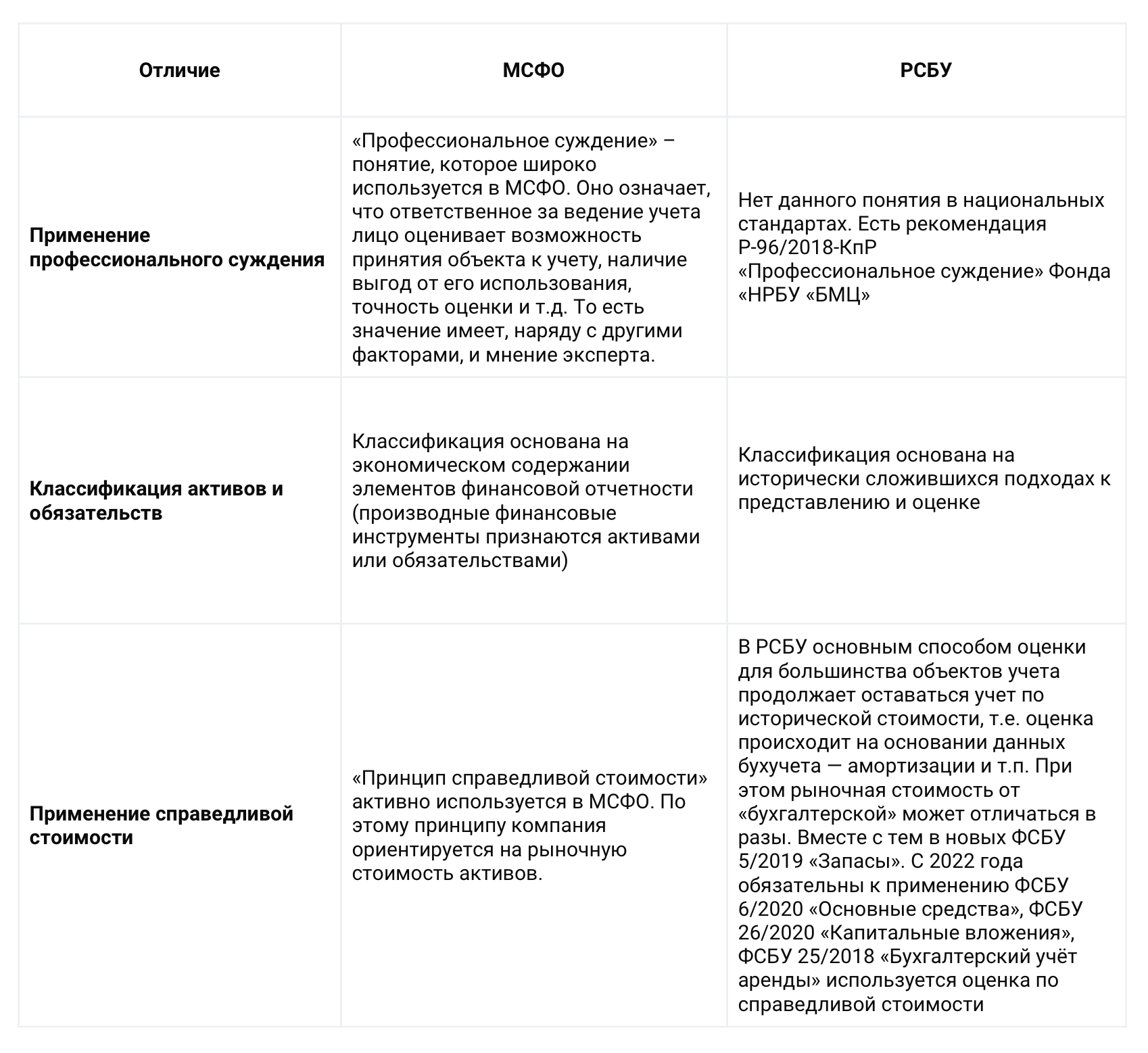

Так, в МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое, упор делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая (до уголовной) ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что предприятие государством воспринимается не столько как налогоплательщик, сколько как создатель ВВП и рабочих мест, как звено одной большой экономической цепи, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом – от локальной до мировой.

В МСФО во главу угла ставится реальная оценка статей баланса с перспективой на будущее. Отсюда вытекают такие понятия, как оценка по справедливой стоимости (сумма, на которую может быть заменен актив), дисконтированная стоимость, поправки на гиперинфляцию, эксплуатационная ценность актива, обязательства, вытекающие из практики, и т.п.

Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом примере. Допустим, на конец отчетного периода сальдо счета 50 составляет 35 000 руб., счета 51 – 240 500 руб. Соответственно, российский бухгалтер в балансе по строке «Денежные средства и денежные эквиваленты» отразит сумму 276 000 руб. Но при этом имеется дополнительное условие: расчетный счет предприятия открыт в банке, который в данный момент проходит процедуру банкротства. Таким образом, реально в распоряжении предприятия находятся денежные средства на сумму 35 000 руб. Именно эту сумму бухгалтер и должен был бы показать, составляй он отчетность по МСФО.

Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. рублей, предоставив своему контрагенту отсрочку платежа на 9 месяцев. В российском учете выручка от операции будет отражена в сумме 4,5 млн. руб. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной операции в размере дисконтированной суммы будущих поступлений с учетом среднерыночной кредитной ставки, например 20%. То есть в данном случае выручка будет оценена по справедливой стоимости: 3 924 882 рублей.

Повторимся это расчет в самом упрощенном варианте – на практике сюда бы прибавились проценты на сумму отсрочки и отложенные налоги.

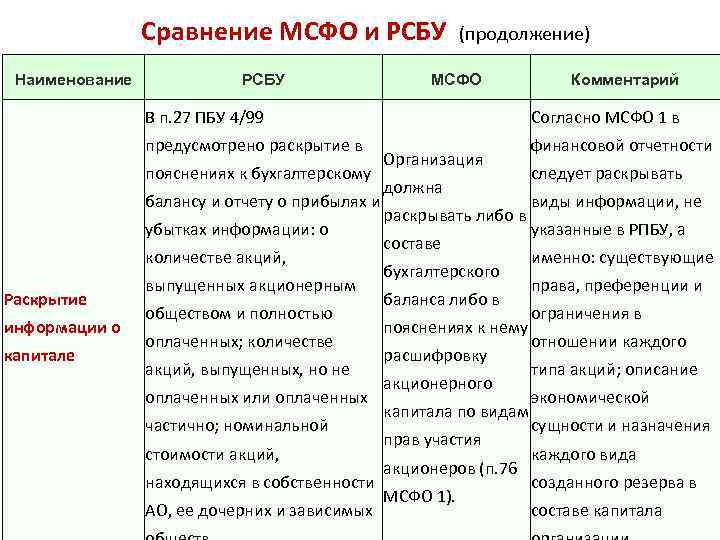

Пояснения в международной финансовой отчетности по сравнению с российским аналогом менее регламентированы и в то же время, по мнению многих отечественных экспертов, дают гораздо более полное представление о компании.

Подводя итоги, можно скачать что, финансовая отчетность, составленная в соответствии с МСФО, представляет гораздо больший объем информации о компании, как в качественном, так и в количественном плане по сравнению с российским аналогом.

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

- контрагентам компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторам, которые принимают решение о вложении средств в действующие проекты;

- государственным структурам, которые контролируют определенные сферы деятельности.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

Финансовая отчетность по МСФО

Главная задача создания финансовой отчетности по международным стандартам — обеспечение инвесторов и других заинтересованных лиц информацией об активах, доходах и расходах, обязательствах, собственном капитале организации. Отчетность предоставляется для прогнозирования движения денежных средств организации и повышения эффективности контроля за ее ресурсами.

Отчеты по МСФО, в отличие от стандартных правил ведения бухучета, прежде всего основываются на оценках, суждениях и экономических моделях, составленных в соответствии с пакетом руководящих документов МСФО — Концептуальными основами финансовой отчетности.

Как использовать МСФО инвестору

Повторюсь, для чего вообще инвестору изучать эти отчетности:

- Чтобы проанализировать динамику развития компании.

- Взять важные данные для расчета мультипликаторов.

- Рассчитать потенциальный размер дивидендов еще до того, как его озвучит совет директоров.

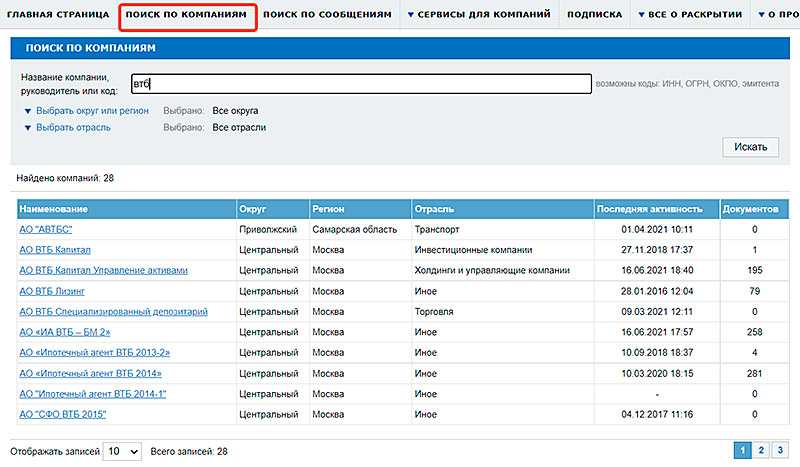

Найти отчеты можно на официальных сайтах эмитентов в разделе «Инвесторам» или «Акционерам». Но это очень долгий способ, поскольку придется заходить на сайт каждой компании.

Чтобы этого избежать, есть возможность найти всю эту информацию в одном месте – на сайте Центра раскрытия корпоративной информации (https://www.e-disclosure.ru/poisk-po-kompaniyam).

Порядок действия:

- Выбрать вкладку «Поиск по компаниям».

- В поле поиска указать наименование эмитента и нажать кнопку «Искать». Среди найденных вариантов могут быть и дочерние организации, поэтому стоит быть внимательным.

- Далее выбрать нужную компанию и перейти в ее карточку, где и будет находиться вся необходимая информация – характеристика, документы, новые отчетности по МСФО и РБСУ, а также отчеты за последние несколько лет.

Какие данные и показатели представляют особый интерес для инвестора:

- чистая прибыль;

- прибыль на одну акцию;

- себестоимость;

- выручка;

- капитальные вложения;

- активы и пассивы компании.

Исходя из этих данных можно самостоятельно рассчитать мультипликатор EBITDA – прибыль до вычета налогов, процентов, износа и амортизации. Он рассчитывается следующим образом:

EBITDA = чистая прибыль + расходы по налогу на прибыль – возмещенный налог на прибыль + уплаченные проценты – полученные проценты + амортизация – переоценка активов

Все эти цифры можно найти в отчете о прибылях и убытках.

На основе показателя EBITDA можно рассчитать и другие важные мультипликаторы:

- Рентабельность по EBITDA. Показывает эффективность основной деятельности предприятия.

- EV/EBITDA. Помогает определить, переоценена или недооценена компания по отношению к среднеотраслевому значению.

- ND/EBITDA. Демонстрирует закредитованность эмитента.

Помимо этого, используя данные в отчетах можно вычислить и такие мультипликаторы как ROE, P/E, P/BV, P/S.

Стандарты МСФО

В состав МСФО входит 44 документа и 25 разъяснений к ним. Они включают в себя рекомендации по составу и способам представления финансовых данных.

По мере развития финансовых институтов в мире, стандарты обновляются, в них вносятся изменения. Первые стандарты выпущены в 1975-м году, последние на текущий момент — в 2014-м. В перечень стандартов входят, например, «Финансовые инструменты», «Договор страхования», «Отражение в учете изменения цен», «Налоги на прибыль», «Сельское хозяйство». Часть давних стандартов была заменены на новые; два — «Права на выбросы» и «Информация, отражающая влияние изменения цен» — полностью утратили действие.

По иерархии документы в составе МСФО можно разделить на 4 степени:

- Действующие международные стандарты финансовой и бухгалтерской отчетности вместе с приложениями к ним.

- Разъяснения Международного комитета по интерпретации финансовой отчетности и Постоянного комитета по интерпретациям.

- Приложения к международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Порядок применения в России МСФО и разъяснений к ним установлен Постановлением Правительства РФ от 25.02.2011 N 107.

Список действующих стандартов МФСО

Концептуальные основы финансовой отчетности

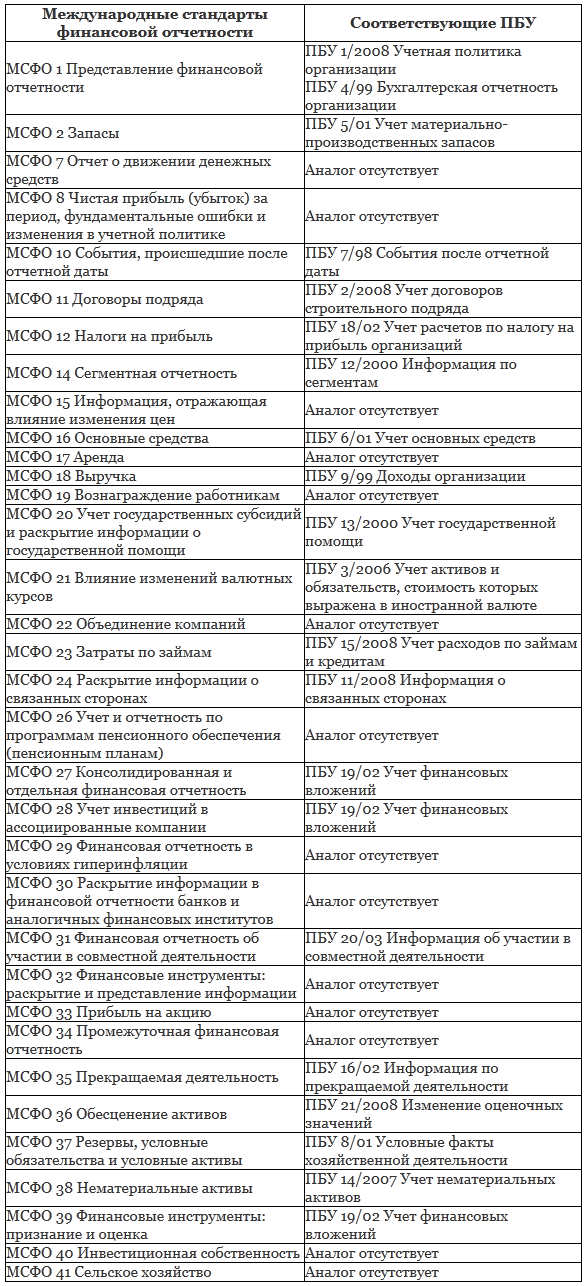

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

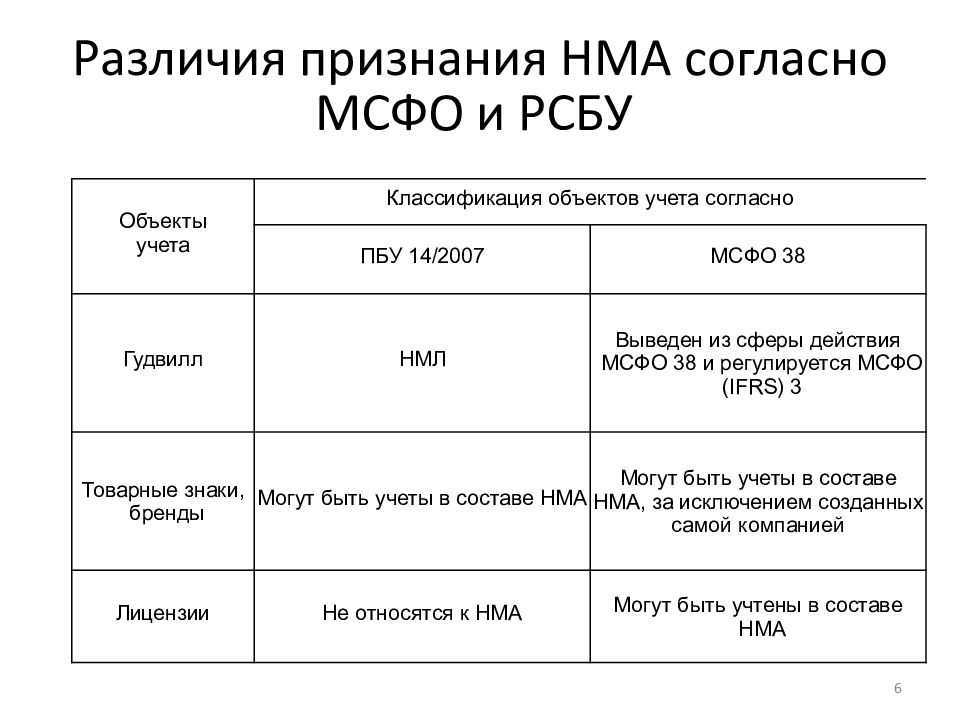

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

Различные стандарты МСФО

Многочисленные стандарты МСФО определяют уникальные нормативы и методы учета для различных аспектов финансовой отчетности. Среди этих стандартов одним из самых широко распространенных и узнаваемых является IFRS (International Financial Reporting Standards), который внедрен в более чем 100 странах, включая все члены Европейского союза и многие другие страны. IFRS определяет методики оценки активов, пассивов, доходов и расходов, а также устанавливает требования к финансовой отчетности и разделам, содержащим предупреждения о возможных ограничениях и оговорках.

Кроме того, существуют специальные стандарты МСФО, разработанные для конкретных секторов и отраслей. Примерами таких стандартов являются «МСФО для некоммерческого сектора» и «МСФО для страховых компаний». Они учитывают специфические особенности деятельности этих организаций и предоставляют соответствующие нормы и правила учета, чтобы обеспечить надежную и согласованную финансовую отчетность в соответствующих сферах.

Важно отметить, что МСФО имеют существенное значение для мировой экономики, поскольку облегчают международную коммерцию и инвестирование, обеспечивая стандартизацию и прозрачность в финансовой отчетности компаний по всему миру. Для организаций, не подлежащих обязательному применению Международных стандартов финансовой отчетности (МСФО), но проявляющих интерес к этим стандартам, существуют упрощенные варианты, такие как «МСФО для малых и средних предприятий»

Эти альтернативы ориентированы на снижение объема отчетности и упрощение правил учета

Для организаций, не подлежащих обязательному применению Международных стандартов финансовой отчетности (МСФО), но проявляющих интерес к этим стандартам, существуют упрощенные варианты, такие как «МСФО для малых и средних предприятий». Эти альтернативы ориентированы на снижение объема отчетности и упрощение правил учета.

IFRS (International Financial Reporting Standards). Этот стандарт является одним из самых широко используемых и признанных на мировом уровне. IFRS устанавливает общие принципы и правила для составления финансовой отчетности компаний, делая ее более сопоставимой и доступной для инвесторов и аналитиков в разных странах.

МСФО для некоммерческого сектора (IFRS for Not-for-Profit Entities). Эти стандарты были разработаны с учетом особенностей финансовой отчетности некоммерческих организаций, таких как благотворительные фонды, образовательные учреждения и другие. Они учитывают специфические аспекты учета и отчетности в данной сфере.

МСФО для страховых компаний (IFRS for Insurance Contracts). Эти стандарты определяют специфические правила для страховых компаний при составлении финансовой отчетности

Они уделяют особое внимание оценке рисков и обязательств, характерным для страховой деятельности.

МСФО для малых и средних предприятий (IFRS for SMEs). Это упрощенные стандарты, предназначенные для малых и средних предприятий (МСП), которые не обладают масштабом и сложностью, сравнимыми с крупными корпорациями

Они облегчают процесс отчетности для МСП и ориентированы на более простые правила оценки активов и пассивов.

Каждый из этих стандартов разработан для учета особенностей определенных сфер деятельности и размеров компаний, что делает МСФО гибкими и адаптируемыми к различным контекстам. Таким образом, компании могут выбирать наиболее подходящий стандарт в соответствии с их потребностями и характером деятельности.

Касательно отдельных составляющих и интерпретаций, текущий список состоит из более 30 пунктов и постоянно добавляется:

- IFRS 1 — Первоначальное применение МСФО.

- IFRS 2 — Вознаграждение сотрудникам.

- IFRS 3 — Слияния и поглощения.

- IFRS 4 — Договоры страхования.

- IFRS 5 — Активы, предназначенные для продажи и прекращенная деятельность.

- IFRS 6 — Добыча минеральных ресурсов.

- IFRS 7 — Финансовые инструменты: раскрытие.

- IFRS 8 — Отраслевая информация.

- IFRS 9 — Финансовые инструменты.

- IFRS 10 — Консолидированная финансовая отчетность.

- IFRS 11 — Совместные предприятия.

- IFRS 12 — Информация о долях в других предприятиях.

- IFRS 13 — Оценка стоимости.

- IFRS 15 — Доходы от сделок с клиентами.

- IFRS 16 — Аренда.

- IFRS 17 — Страхование.

Это лишь небольшой перечень стандартов, которые входят в систему МСФО. Следует отметить, что в течение времени стандарты могут изменяться и дополняться новыми рекомендациями и правилами, поэтому всегда рекомендуется обращаться к самой актуальной версии МСФО при подготовке финансовой отчетности или анализе финансовой информации компании.

Цели МСФО

Единые стандарты предназначены для более эффективной оценки и сравнения финансовых результатов деятельности компаний по всему мире. Отчетность применяется для анализа успешности фирмы, принятия аргументированных руководящих решений, определения стоимости бизнеса.

Основными целями МСФО являются:

- Достижение единообразия и точности в предоставлении финансовой отчетности за счет сокращение различий, непрозрачности и разночтений.

- Совершенствование качества и сопоставимости информации.

- Возможность применения стандартов в любой стране.

Важно отметить, что внедрение единых стандартов производится не законодательным способом, а путем добровольного соглашения профессиональных организаций стран. В настоящее время 167 стран используют МСФО, но не во всех из них составление отчетности в соответствии со стандартами обязательно

В России порядка 150-ти крупных компаний публикуют финансовые отчеты в соответствии с МСФО — обычно на официальном сайте в разделе «Инвесторам и акционерам».

Компоненты отчетности для анализа

Финансовая отчетность, согласно Международным стандартам финансовой отчетности (МСФО), представляет собой комплексный документ, который включает в себя несколько основных компонентов, каждый из которых играет важную роль в отображении финансовой информации о компании.

Баланс

Баланс представляет финансовое положение компании на определенную дату, обычно в конце финансового года. Он включает три основных компонента:

- Активы. В этой части баланса отражаются все имущество и права компании, такие как деньги, оборудование, недвижимость и другие ресурсы.

- Обязательства. Здесь указываются все долги и обязательства перед кредиторами, включая кредиты, займы и неоплаченные счета.

- Собственный капитал. Этот компонент представляет разницу между активами и обязательствами компании. Собственный капитал является формой владения и инвестиций в компанию.

Отчет о прибылях и убытках

Этот отчет отражает финансовые результаты компании за определенный период времени, обычно за год. Включает следующие основные компоненты:

- Выручка (продажи). Сумма денег, полученных компанией от продажи своих товаров и услуг.

- Расходы. Здесь учитываются все издержки, связанные с производством и продажей товаров и услуг.

- Налоги на прибыль. Сумма налогов, уплачиваемых компанией на основе ее прибыли.

- Прибыль или убыток. Разница между выручкой и расходами определяет, получила ли компания прибыль или убыток за период.

Отчет о движении денежных средств

Этот отчет предоставляет информацию о движении денежных средств компании за определенный период времени. Он классифицирует денежные потоки на:

- Операционные. Связанные с основной деятельностью компании.

- Инвестиционные. Связанные с инвестициями в активы, такие как приобретение или продажа оборудования.

- Финансовые. Связанные с привлечением или выплатой капитала, такие как выплата дивидендов или выпуск новых акций.

Отчет об изменениях в собственном капитале

Этот отчет предоставляет детализированную информацию о том, как меняется собственный капитал компании в определенный период времени, какие факторы влияют на его изменения, и как распределяется прибыль.

Вот более подробное объяснение ключевых компонентов этого отчета:

- Изменения в акционерном капитале. Этот раздел отчета отображает изменения в структуре акционерного капитала компании. Сюда включаются данные о выпуске новых акций, выкупе собственных акций, а также любых других изменениях, связанных с акционерным капиталом.

- Прибыль. Здесь указываются прибыль компании за отчетный период. Прибыль может быть разделена на различные категории, такие как чистая прибыль (после учета налогов), прибыль до уплаты налогов и другие.

- Дивиденды. Этот раздел отчета содержит информацию о выплаченных дивидендах акционерам компании. Дивиденды представляют собой долю прибыли, выплачиваемую акционерам в виде денежных средств или акций.

- Другие потоки. В эту категорию могут входить различные другие факторы, которые влияют на собственный капитал, такие как переоценка активов, резервы и ретроспективные корректировки.

Отчет об изменениях в собственном капитале предоставляет инвесторам и другим заинтересованным сторонам возможность понять, каким образом изменения в финансовой деятельности компании влияют на ее капитал и какую долю прибыли компания решает распределить среди акционеров в виде дивидендов. Этот отчет также может содержать информацию о корректировках, которые могли произойти в прошлых периодах и влияют на текущий собственный капитал компании.

Кто в России должен придерживаться МСФО

Для этого нужно обратиться к ст. 2 Закона № 208-ФЗ. Отчетность обязаны оформлять:

- кредитные учреждения;

- страховщики (кроме компаний, работающих исключительно по программе ОМС);

- НПФ;

- управляющие компании инвестиционных фондов, НПФ;

- клиринговые компании;

- ФГУП, чей перечень регламентирован Распоряжением Правительства РФ № 2176-р;

- АО, чьи акции принадлежат государству (их перечень также есть в Распоряжении № 2176-р);

- иные компании, если их ценные бумаги допущены к организованным торгам.

Отметим, что данный перечень может периодически меняться. Рекомендуем проверять изменения в Закон № 208-ФЗ, чтобы не допускать ошибок при подготовке отчетности.

Для кого МСФО не обязательны

Для компаний, не указанных в Законе № 208-ФЗ, внедрение и оформление отчетности по международным стандартам необязательно. Также в законе прямо указано, что он не распространяется на бюджетные учреждения. Коммерческие структуры могут сами принимать решение о переводе своей отчетности на международные требования. Это позволит:

- повысить деловую репутацию и рыночную цену бизнеса;

- упростить взаимодействие с контрагентами, в том числе по сделкам с зарубежными партнерами;

- выйти на рынки других государств с продукцией, работами или услугами.

Использование МСФО поможет с ведением бухучета по национальным нормам, так как они постепенно приводятся в соответствие с международными требованиями. Знание стандартов и умение применять их на практике фактически стало обязательным для аудиторов, бухгалтеров, экономистов, особенно если они работают в крупных компаниях. При подготовке специалистов в ВУЗах есть специальные программы обучения по международным стандартам.

Практические советы и рекомендации

Для более эффективного анализа и интерпретации финансовых отчетов по МСФО рекомендуется учесть следующие советы и рекомендации:

Используйте ключевые финансовые показатели: Определите наиболее значимые финансовые показатели для вашей отрасли и используйте их для оценки финансового состояния и результативности предприятия.

Обратите внимание на тренды и изменения: Анализируйте изменения финансовых показателей с течением времени и обратите внимание на тренды, которые могут указывать на потенциальные проблемы или успехи предприятия.

Оцените качество отчетности: При анализе финансовых отчетов обратите внимание на качество и достоверность информации, содержащейся в них, и учтите возможные ограничения и оговорки.

Используйте сравнительный анализ: Сравните финансовые показатели предприятия с показателями конкурентов, чтобы выявить свои конкурентные преимущества или слабые места.

Важно помнить, что анализ и интерпретация финансовых отчетов по МСФО требуют определенных знаний и опыта. Поэтому, если у вас возникают трудности или вопросы, рекомендуется обратиться за помощью к профессионалам в области финансового анализа и отчетности

Преимущества использования МСФО

Улучшение прозрачности и сравнимости отчетности

Одним из главных преимуществ применения МСФО является повышение прозрачности и сравнимости финансовой отчетности компаний. МСФО включают строгие правила и стандарты, обеспечивающие точность и открытость отчетности. Это помогает инвесторам и аналитикам более точно оценить эффективность деятельности компаний и сравнивать их с конкурентами.

Привлечение большего числа инвесторов

Использование МСФО способствует привлечению большего числа инвесторов, так как это говорит о серьезности и надежности компании в глазах инвесторов. Компании, следующие МСФО, предоставляют более точную и прозрачную финансовую отчетность, что может привлечь больше инвесторов и увеличить объем инвестиций.

Повышение эффективности управления

Использование МСФО также способствует повышению эффективности управления. Компании, следующие МСФО, имеют точную и актуальную финансовую отчетность, что упрощает управление и планирование внутри компании. Прогнозирование будущих финансовых результатов становится более точным, и компания может быстро реагировать на изменения в экономике или на рынке.

Международное признание и стандарты

Компании, которые следуют МСФО, приобретают преимущество в международном узнавании и стандартизации. Применяя МСФО в своей отчетности, компания может быть уверена, что ее финансовые отчеты будут понятны и признаны в любой стране мира. Это предоставляет компании возможность более свободно развиваться и расширять свою деятельность за рубежом.

Отечественные проблемы при внедрении МСФО

С 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО.

Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения.

Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

- Трудности перевода. Текст на русском языке, приведенный на сайте МинФина, к сожалению, не вполне совершенен в качестве перевода. Чтобы перевести стандарт с официального английского на русский, нужна работа представителей Комитета по МСФО, после чего сделанный перевод должен пройти процедуру обсуждения экспертами. Поэтому изменения в МСФО в переводе появляются с большой задержкой.

- Несоответствие основного принципа де-факто. Несмотря на то что в российских стандартах отчетности также провозглашен приоритет содержания над формой, на практике он далеко не всегда соблюдается. В отечественной документации крайне жестко регламентированы сами способы документального сопровождения финансовых операций. Это делает затруднительным трансформацию отечественных результатов учета в требующиеся по нормам МСФО.

- Разный подход к активам и обязательствам. В нашей стране имущественные активы классифицируются немного не так, как это принято по международным стандартам. Кроме того, при формировании финансового показателя нужна рыночная оценка актива, что далеко не всегда будет справедливо в современных российских реалиях.

- Юридические разночтения. Бухучет любого государства всегда входит в его законодательную базу, он не может находиться в противоречии с нормативными документами. Также нельзя пользоваться иной терминологией, нежели предусмотренная, к примеру, в Налоговом кодексе и других законах. Это создает некоторые сложности при взаимодействии с иными нормами. Корректировать такой законодательный «пат» на данном этапе крайне затруднительно, если вообще возможно.

- Расширение круга информации. Стандарты МСФО предусматривают больший объем обнародуемой информации, в том числе и о лицах, от которых зависят финансовые показатели, нежели это принято в РФ.

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

Что такое МСФО: основные понятия

Международные стандарты финансовой отчетности были разработаны Международным советом по стандартизации бухгалтерского учета (IASB) в 1973 году, и с 2005 года они стали широко распространенными и обязательными для использования в более чем 100 странах и множестве компаний.

Главной целью МСФО является обеспечение прозрачности и доверия в финансовой отчетности, делая ее понятной и доступной для всех интересующихся сторон. Важным принципом, лежащим в основе МСФО, является принцип правдивости и объективности отчетности. Это означает, что финансовая отчетность должна точно отражать фактическое финансовое положение компании и исключать искажение или утаивание информации.

Кроме того, одним из ключевых концепций МСФО является применение метода «фэйр-вэлью» при оценке активов и пассивов компании. Это позволяет более точно отразить рыночную стоимость активов и обязательств, способствуя более реалистичному представлению финансовой ситуации.

Принцип продолжительности также играет важную роль в МСФО, поскольку финансовая отчетность составляется с учетом долгосрочных перспектив и предположений, обеспечивая надежность и достоверность информации.

Обязательным элементом МСФО является описание бухгалтерской политики компании, включая принципы и методы бухгалтерского учета финансовых операций.

Компании, соблюдающие эти стандарты, расширяют свои возможности в области международных инвестиций и демонстрируют свою готовность к соблюдению высоких стандартов финансовой прозрачности и доверия.

Существует множество МСФО-стандартов, каждый из которых охватывает различные аспекты финансовой отчетности. Все эти стандарты взаимосвязаны и предназначены для обеспечения ясности и достоверности финансовой отчетности компаний на мировом уровне, о чем мы поговорим далее.

Чем отличается от РСБУ

Главное различие в цели создания этих стандартов. МСФО нужен акционерам и потенциальным инвесторам для того чтобы проанализировать финансовое положение эмитента и принять взвешенное решение при выборе акций для своего портфеля.

Еще одно существенное отличие в учете результатов дочерних предприятий.

Если МСФО включает данные по материнской и всем дочерним компаниям, то по РСБУ каждая компания готовит свой отдельный отчет.

Объясню на примере. По МСФО «Газпром» — это компания с 86 дочерними предприятиями и совокупной прибылью 710 млрд рублей, а по РСБУ – это оптовый поставщик газа и нефти с прибылью равной 100 млрд рублей.