Понимание необратимых затрат

Невозвратные затраты относятся к деньгам, которые уже были потрачены и не могут быть возмещены. Например, у производственной фирмы может быть ряд необратимых затрат, таких как стоимость машин, оборудования и расходы на аренду завода. Невозвратные затраты исключаются из решения «продать или перерабатывать дальше», которое является концепцией, применимой к продуктам, которые могут быть проданы в том виде, в котором они есть, или могут быть переработаны дальше.

При принятии бизнес-решений организации должны учитывать только соответствующие затраты,. которые включают будущие затраты, которые еще необходимо понести. Соответствующие затраты противопоставляются потенциальному доходу одного варианта по сравнению с другим. Чтобы принять обоснованное решение, бизнес учитывает только затраты и доходы, которые изменятся в результате принятого решения. Поскольку невозвратные затраты не меняются, их не следует учитывать.

Какие факторы способствуют возникновению ошибки невозвратных издержек при принятии решений?

№1. Неприятие потерь

Это склонность предпочитать предотвращение убытков получению сопоставимой прибыли. Эти люди неохотно соглашаются на гарантированные убытки (т. е. на прекращение проекта с невозвратными затратами), потому что они терпимы к низкому риску.

№3. Ответственность на индивидуальном/групповом уровне

Установление связи между приложенными усилиями и потраченными деньгами. Конкретный проект или решение может вызвать у кого-то чувство эмоциональной вовлеченности в него или ответственности за него.

№ 4. расточительный

Это желание не показаться потраченным на проект временем, ресурсами или финансами. К сожалению, не все возможности выгодны, потому что инвестиции в комплексную проверку, особенно в исследования и разработки, могут оказаться бесполезными.

Например, человек, который заранее покупает билет на мероприятие, которое он в конечном итоге решает не посещать, берет на себя полупубличное обязательство сделать это. Они могут предпочесть оставить эту ошибку при себе, но ранний уход раскроет ее незнакомцам. Кроме того, поскольку они уже заплатили за мероприятие, человек может подумать, что уход будет пустой тратой денег.

Типы затрат

Целевые затраты

Целевая затрата — это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информацией хотят узнать о затратах только по отдельной составляющей деятельности, то она и называется целевой затратой или направлением учета. В качестве примеров целевых затрат можно привести калькуляцию себестоимости товара, калькуляцию стоимости обслуживания клиента банка или пациента больницы, калькуляцию затрат на содержание отдельного подразделения или района сбыта, то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы.

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

Как снизить издержки

Главная цель любой компании — извлечение максимальной прибыли. Чтобы этого достичь, сначала вычисляется цена издержек, а затем бизнес начинает ломать голову над тем, как сократить расходы.

Есть несколько популярных способов:

-

автоматизировать процессы производства, где это возможно (например, поставить линию упаковки вместо найма работников);

-

урезать отдельные расходы — например, снять помещение поменьше и подешевле и/или перевести часть работников на удалённую работу;

-

перенести часть бизнес-процессов на аутсорс — так нередко поступают с затратами на SMM и бухгалтерию;

-

проанализировать продукт и, возможно, изменить ассортимент, поменять поставщиков сырья;

-

пересмотреть стратегию по продвижению товара/услуги;

-

воспользоваться мерами поддержки от государства.

Сокращение издержек не должно вести к ухудшению качества — нельзя взять и закупить сырьё подешевле и рассчитывать, что товар останется таким же. Иногда эффективнее повысить отдельные статьи расходов, чтобы возросла отпускная цена и рентабельность бизнеса. Например, можно вложиться в более эффективное оборудование, которое может выпускать больше продукции при меньших затратах на электроэнергию и ремонт.

АВС в схеме классификации затрат

На схеме, представленной ниже, хорошо видно, что, по сути, обе системы классификации (традиционная и ABC) затрат начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по сферам деятельности: между АВС и традиционной системой учета затрат есть несомненное сходство, поскольку бизнес-процессы предприятия также группируются по этим же сферам. Однако если в традиционной системе далее переходят к распределению прямых и косвенных издержек и формированию статей калькуляции, то система АВС предполагает дальнейшую детализацию затрат по бизнес-процессам и видам деятельности. С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности (activity-based budgeting — ABB) и последующем контроле выполнения бюджетов. Вполне возможно, что анализ затрат по видам деятельности поможет менеджерам среднего и низшего звена оптимизировать распределение рабочего времени — своего и своих подчиненных. Таким образом, хотя в общей схеме это лишь промежуточный этап, но он имеет множество применений в различных управленческих ситуациях.

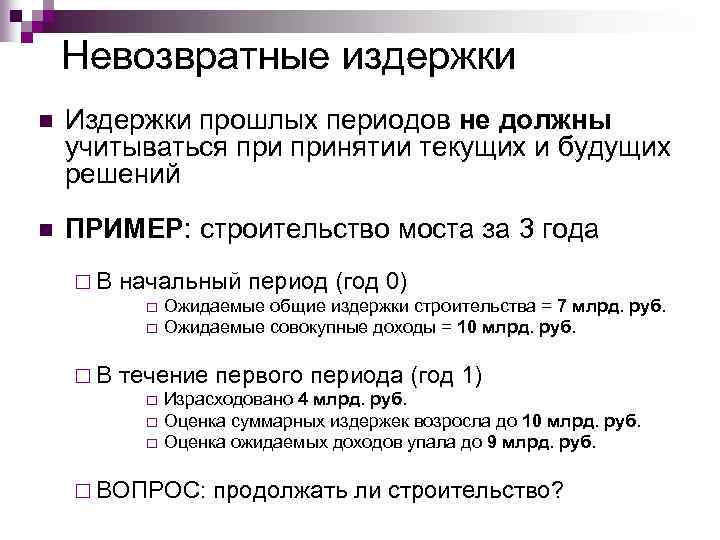

Типы необратимых затрат

Все невозвратные затраты являются постоянными затратами, но не все постоянные затраты являются невозвратными затратами. Разница в том, что невозвратные затраты не могут быть возмещены. Если оборудование можно перепродать или вернуть , например, по покупной цене , это не безвозвратные затраты.

Невозвратные затраты относятся не только к бизнесу. Люди также могут нести необратимые затраты. Допустим, вы покупаете билет в театр за 50 долларов, но в последний момент не можете прийти. 50 долларов, которые вы потратили, были бы невозвратными затратами, но не повлияли бы на то, будете ли вы покупать билеты в театр в будущем. В целом предприятия уделяют больше внимания постоянным и необратимым затратам, чем люди, поскольку оба типа затрат влияют на прибыль.

Невозвратные затраты: принцип игнорирования

Ключевые моменты: как уберечь себя от убытков, не сойдя с ума

Невозвратные затраты — это средства, которые уже были затрачены и не могут быть возвращены. Такой понятие широко распространено в экономике и бизнесе, но встречается и в обыденной жизни. К примеру, если вы заказали билеты на мероприятие и они не могут быть возвращены, это считается невозвратными затратами.

Часто, когда мы уже потратили определенную сумму денег или время на что-то, мы чувствуем сильное противодействие к отказу от этой идеи, даже если дальнейшие затраты могут оказаться выгоднее. Именно поэтому принцип игнорирования невозвратных затрат может помочь нам принимать более разумные и обоснованные решения.

Игнорирование невозвратных затрат означает концентрацию только на будущих возможностях и перспективах, в то время как прошлое не оказывает влияния на решение. Мы не должны привязываться к своим прошлым инвестициям, как бы затратно они ни были. Принимая решение, мы должны оценивать его на основе того, что оно может нам принести в будущем, а не на основе того, сколько средств мы уже потратили.

Однако, игнорирование невозвратных затрат требует от нас достаточно высокой степени самодисциплины, терпения и аналитических навыков. Нам нужно научиться отделять эмоции от логики и быть готовыми к изменению наших планов и целей в зависимости от новых обстоятельств и возможностей.

В целом, принцип игнорирования невозвратных затрат может помочь нам уберечь себя от убытков и сделать более обоснованные и успешные решения. Главное — научиться отделять свои эмоции от логики и сосредоточиться на будущих возможностях, а не на прошлых затратах.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Значение пословицы в современном обществе

Пословицы не только помогают справиться с трудностями и преодолеть жизненные испытания, но и служат своего рода инструкцией по поведению. Они дают советы, как вести себя в определенных ситуациях, как быть мудрым, справедливым и ответственным.

Примеры пословиц, которые по-прежнему актуальны:

«Век живи, век учись» – это напоминание о необходимости постоянного образования и самосовершенствования в современном быстроменяющемся мире.

«Доверяй, но проверяй» – эту пословицу можно отнести к сфере межличностных отношений и важности критического мышления в информационном обществе.

«Не говори гоп, пока не перепрыгнешь» – это напоминание об осторожности, осмотрительности и необходимости действовать с умом в решении любых задач и проблем.

Современное общество, с его быстрыми темпами жизни, информационным перенасыщением и социальными изменениями, нуждается в мудрости и установках, которые передает народная мудрость. Пословицы прекрасно вписываются в этот контекст, помогая людям ориентироваться в сложных ситуациях, сохранять ценности и добросовестность, а также сохранять связь с наследием предыдущих поколений.

Пословицы про труд для начальной школы

Дело мастера боится.

Маленькое дело лучше большого безделья.

Не тот хорош, кто лицом пригож, а тот хорош, кто на дело гож.

Не за своё дело не берись, а за своим не ленись.

Труд человека кормит, а лень портит.

Взялся за гуж — не говори, что недюж.

Назвался груздем — полезай в кузов.

Не говори «гоп», пока не перепрыгнешь.

Любишь кататься — люби и саночки возить.

Дело без конца — что кобыла без хвоста.

Делу — время, потехе — час.

Дерево узнают по плодам, а человека — по делам.

Долг платежом красен.

Дорога ложка к обеду.

Кончил дело — гуляй смело.

Копейка рубль бережёт.

Семь раз отмерь — один отрежь.

Под лежачий камень и вода не течёт.

Поспешишь — людей насмешишь.

Пословицы «Не всё коту масленица»

Слово не воробей: вылетит — не поймаешь.

Как волка не корми, — всё в лес смотрит.

Всяк сверчок знай свой шесток.

Всяк кулик своё болото хвалит.

За двумя зайцами погонишься — ни одного не поймаешь.

Лучше синица в руках, чем журавль в небе.

Не в коня корм.

Волков бояться — в лес не ходить.

Как с гуся вода.

На безрыбье и рак — рыба.

Собака на сене — и сама не ест, и другим не даёт.

Пословицы о дружбе

Старый друг лучше новых двух

Дружба крепка не лестью, а правдой и честью.

Не имей сто рублей, а имей сто друзей.

Нет друга — так ищи, а нашёл — береги.

Скажи мне, кто твой друг, и я скажу тебе, кто ты.

Человек без друзей, что дерево без корней.

Не рой другому яму, сам в неё попадёшь.

Не плюй в колодец — пригодится воды напиться.

Один в поле не воин.

С кем поведёшься, от того наберёшься.

Глуп совсем, кто не знался ни с кем.

Беда не там страшна, где есть друзья.

Пословицы про ученье

Ученье – свет, а неученье — тьма

Один ум хорош — а два лучше.

Грамоте учиться — всегда пригодится.

Терпение и труд всё перетрут.

Век живи — век учись.

Красна птица пеньем, а человек — ученьем.

Повторенье — мать ученья.

Тяжело в ученье, легко в бою.

Терпи казак — атаманом будешь.

По одёжке встречают, по уму провожают.

И сила уму уступает.

Большому кораблю — большое плавание.

Голова без ума, что фонарь без свечи.

Пословицы про времена года

Береги нос в большой мороз.

Февраль силён метелью, а март — капелью.

Бывает май — под кустиком рай, а то май — коню сена дай, а сам на печь полезай.

Красна весна цветами, а осень — снопами.

В июле на дворе пусто, да на поле густо.

Лето пролежишь — зимой с сумой побежишь.

Летний день год кормит.

Ноябрь зиме дорожку кажет.

Пословицы на разные темы

В гостях хорошо, а дома лучше

Лучше худой мир, чем добрая ссора.

В тесноте, да не в обиде.

Вместе — тесно, а врозь — скучно.

Чем богаты, тем и рады.

Хлеб-соль кушай, а правду слушай

Где тонко, там и рвётся.

Дыма без огня не бывает.

Как аукнется, так и откликнется.

Добрая слава лежит, а худая — бежит.

Добрый совет дороже золота.

Дурные вести не сидят на месте.

Не зная броду, не суйся в воду.

Не всё золото, что блестит.

Не пеняй на зеркало, коли рожа крива.

Не в свои сани не садись.

Нет худа без добра.

После драки кулаками не машут.

Слезами горю не поможешь.

Чем бы дитя ни тешилось, лишь бы не плакало.

Что с воза упало, то пропало.

Бедность — не порок.

На чужой каравай роток не разевай.

Что написано пером, не вырубишь топором.

Пример невозвратных затрат

Предположим, что XYZ Clothing производит бейсбольные перчатки. Он платит 5000 долларов в месяц за аренду завода, а оборудование было куплено сразу за 25000 долларов. Компания производит базовую модель перчатки, которая стоит 50 долларов и продается за 70 долларов. Производитель может продать базовую модель и получить прибыль в размере 20 долларов за единицу. В качестве альтернативы он может продолжить производственный процесс, добавив 15 долларов к себестоимости и продать перчатку премиум-класса за 90 долларов.

Чтобы принять это решение, фирма сравнивает дополнительные затраты в размере 15 долларов с дополнительным доходом в 20 долларов и решает изготовить перчатку премиум-класса, чтобы получить на 5 долларов больше прибыли. Стоимость аренды фабрики и оборудования является невозвратными затратами и не является частью процесса принятия решений.

Если в какой-то момент невозвратные затраты могут быть устранены, они становятся релевантными затратами и должны быть частью бизнес-решений о будущих событиях.

Если, например, XYZ Clothing рассматривает возможность закрытия производственного предприятия, любые невозвратные затраты, имеющие дату окончания, должны быть включены в решение. Чтобы принять решение о закрытии предприятия, XYZ Clothing учитывает доход, который будет потерян в случае прекращения производства, а также расходы, которые также исключаются. Если срок аренды завода заканчивается через шесть месяцев, стоимость аренды больше не является безвозвратной стоимостью и должна быть включена в состав расходов,. которые также можно исключить. Если общие затраты превышают выручку, предприятие должно быть закрыто.

Функции издержек

Издержки выполняют ряд функций:

- описывают связь между объемом производства и минимально возможными затратами;

- помогают оптимизировать производство;

- способствуют уменьшению производственных расходов;

- позволяют наиболее рациональным образом задействовать имеющиеся у предприятия ресурсы.

Каждая компания занимается планированием предполагаемых расходов и составлением плана будущих трат. Планирование позволяет высчитать реальную себестоимость товара.

Цели планирования:

- повысить спрос на товар;

- увеличить конкурентоспособность фирмы;

- рационально использовать ресурсы;

- увеличить прибыль;

- улучшить производственный процесс;

- повысить рентабельность предприятия.

Примечание

Наиболее эффективный способ повышения производительности и бюджета компании — уменьшение расходов.

Способы уменьшения издержек:

- сокращение числа трудящихся на предприятии;

- улучшение производства;

- закупка более эффективного оборудования;

- снижение затрат на сырье путем поиска боле выгодных поставщиков;

- поиск другого помещения для снижения арендной платы.

Цель снижения состоит в уменьшении себестоимости продукции без ухудшения ее качества.

Почему так происходит?

Когда мы совершаем покупку и с удовольствием пользуемся ей, то получаем удовольствие от транзакционной полезности: затраты компенсируются удовольствием и выгодой.

Если покупка не оправдала наших надежд, то чувства точно такие же, как от потери денег.

Причем такая ошибка встречается не только в бытовых ситуациях. Есть мнение, что США не прекращали бессмысленную войну во Вьетнаме только из-за серьезных финансовых вложений. Во времена Великой депрессии многие погорели на том, что не вытащили оставшиеся деньги со счетов, так как думали, что у них получится вернуть все изначальные вложения.

Пример повседневных невозвратных издержек

Случай, произошедший со мной в прошлом месяце, — пример повседневных невозвратных издержек. Во время круиза я заранее оплатил экскурсию по усадьбам Нью-порта на Род-Айленде. Но в назначенное время я не захотел уходить с лайнера, а предпочел вздремнуть и кое-что написать. И остался в каюте.

Выбросил ли я деньги зря? Я так не считаю. Я заплатил за право поехать на экскурсию; эти деньги ушли. Невозвратные издержки.

Важно было ответить на вопрос, как мне получить максимальное удовольствие от этих часов. Я ответил тем, что остался в каюте

Думаю, что и Давин понравился наш день в каюте.

Спрашивайте себя, что бы вы предпочли сегодня делать, а не за что вы уже заплатили.

Как-то мы с Давин пошли на мюзикл, который я хотел посмотреть уже несколько лет. Мы купили дорогие билеты на места в партере. Но первый часовой акт нам не понравился, и в антракте мы ушли. Незачем дальше тратить время на то, что вам не по душе.

Вам это понятно? Хорошо! Невозвратные издержки: давайте применим этот инструмент на практике — перейдем к следующему инструменту. Зачем продолжать тратить время на этот?

Инструменты развития / Алан Фокс.

Значение в повседневной жизни

Пословица «После драки кулаками не машут» имеет глубокие корни в повседневной жизни людей

Она напоминает нам о важности разрешения конфликтов и построения мирных отношений. Когда люди вступают в драку или ссору, они часто теряют контроль над ситуацией и решают проблемы насилием

Однако, после всех эмоциональных и физических выяснений отношений, мира и согласия в сторону. Вместо того, чтобы своими кулаками продолжать насилие, мы должны остановиться и найти другие способы разрешить конфликт. Это может быть семейная дискуссия, медиация или даже просто осознание и принятие поступков другой стороны.

Практические применимость этой пословицы находит свое место в реальной жизни. Например, когда два партнера в семейных отношениях вступают в конфликт, они могут решить проблему не физическими силами, а обсуждением и поиском компромисса. Они осознают, что продолжать ссору и драться не приведет к решению проблемы, а лишь еще больше усугубит ситуацию.

Также, эта пословица актуальна в общении с соседями, коллегами, друзьями и даже незнакомыми людьми на улице. Вместо драки и войны мы можем использовать диалог, взаимопонимание и сочувствие для разрешения конфликтных ситуаций. Это поможет создать атмосферу взаимного уважения и мира, которая будет положительно влиять на все аспекты нашей жизни.

Таким образом, значение пословицы «После драки кулаками не машут» в повседневной жизни заключается в призыве к миролюбию, терпимости и разрешению конфликтов с помощью диалога и взаимопонимания. Это не только способ создать гармоничные отношения, но и преуспеть во всех сферах нашей жизни без необоснованной агрессии и насилия.

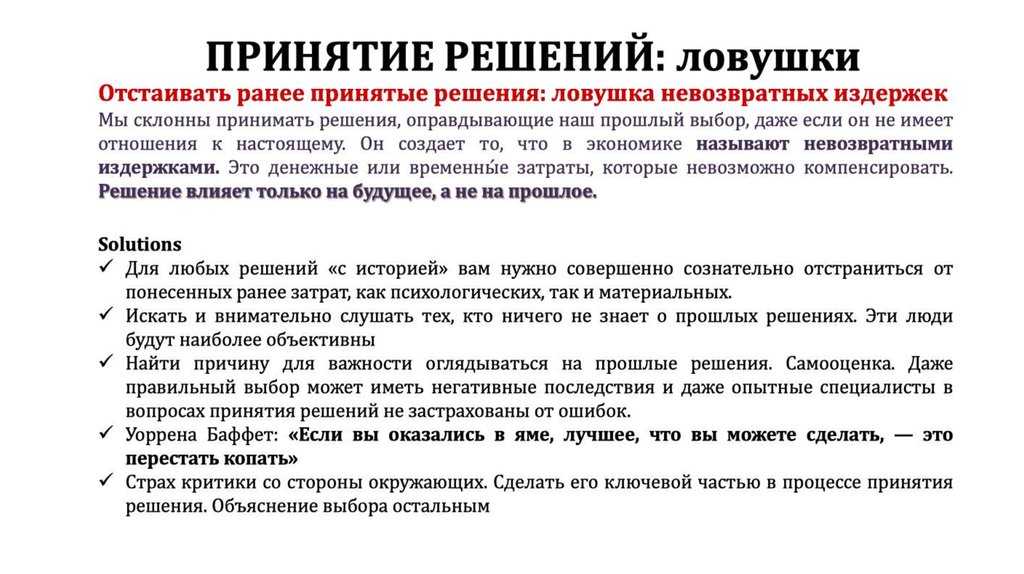

В чем же заключается ошибка невозвратных издержек?

Давайте рассмотрим следующий пример.

Прошла неделя с момента премьеры фильма,

который вы очень хотели посмотреть. И вот, наконец,

пятничный вечер выдался свободным, и вы идете в

кинотеатр. Фильм демонстрируется только в 3D, и потому

цена билета составляет целых 500 рублей. Вы идете в кино

с девушкой.

Подойдя к кассе кинотеатра, вы

обнаруживаете, что тысяча рублей, которая лежала у вас в

кармане куртки, пропала. Вы понимаете, что выронили ее,

на улице или в метро, когда доставали из кармана жвачку.

Станете ли вы все равно покупать билеты

на новый фильм?

Скорее всего, чтобы не выглядеть скупым

перед девушкой, вы купите билеты, но так и не поймете,

что сама постановка вопроса была бессмысленной.

Виды издержек

Существует множество классификаций издержек. Компании обычно использует одну, максимум 2–3 — с учётом своей специфики и просто удобства.

Постоянные и переменные издержки

Постоянные издержки не зависят от объёма производства или предоставления услуги. Например, налоги, страховые взносы, плата за аренду помещения — из месяца в месяц они одинаковы, а если и меняются, то это обычно происходит один раз в год или реже. Чащ всего данные издержки меняются с принятием тех или иных нормативно-правовых актов.

Переменные издержки — траты, которые зависят от того, в каком объёме фирма производит товар. Обычно чем больше выпускается продукта, тем выше расходы. Примеры таких издержек — оплата электроэнергии, расходы на сырьё, сдельная оплата труда работников (то есть зависящая от объёма работы).

Пропорциональные — когда расходы пропорциональны числу выпущенных товаров. Например, затраты на упаковку — сколько товаров выпустили, столько и упаковали.

Дегрессивные — когда затраты растут медленнее объёмов производства. Так случается, например, если поставщики сырья снижают цену единицы по мере роста закупки — в результате чем больше закупается сырья, тем дешевле выйдет себестоимость готового товара.

Прогрессивные — когда затраты растут быстрее объёмов производства. Так происходит при сдельном премировании сотрудников — когда после определённого объёма работы повышается заработная плата. Например, повар получает 20 рублей с каждого выпеченного пирожного, а если испечёт свыше 50 — уже 30 рублей с каждого последующего продукта.

Прямые и косвенные издержки

Прямые издержки — это затраты на составляющие продукта, то, из чего складывается его себестоимость. К примеру, при изготовлении браслетов из бисера к прямым издержкам стоит отнести бусины, фурнитуру, леску.