Что из себя представляют

В экономической сфере и бухгалтерии — это понятие, с помощью которого определяют расходы, понесенные в процессе создания продукта или предоставления какой-либо услуги. Другими словами, издержки производства – это затраты предпринимателя на приобретение и использование средств для изготовления продукта.

Рассмотрим понятие на простом примере. Фермерское хозяйство содержит кур для продажи мяса и яиц. Чтобы получить и реализовать конечный товар, фермер арендует помещение, платит наемным работникам зарплату за обслуживание птичника, покупает корм для пернатых, оплачивает воду, электроэнергию, организовывает обогрев, перевозит полуфабрикаты оптовым или розничным продавцам, отчисляет налоговые платежи и т.д.

Все эти траты – это производственные издержки или себестоимость товара. Подобные расходы, как правило, рассчитывают на единицу произведенной продукции. Так, к примеру, стоимость одного яйца составляет 2 руб. Предприниматель продает свой продукт по 3,5 руб. за штуку. Итого он получает прибыль в 1,5 руб. с каждой продажи, но это уже формальность. Главное, что стал понятен механизм образования себестоимости изделий. Иными словами, это растраты, выраженные в денежной форме, обусловленные расходованием различных видов ресурсов (материалов, сырья, труда, финансов) в процессе.

Определение и роль издержек

Издержки в экономике — это все затраты, которые необходимо понести для достижения вида товаров или услуг. Они представляют собой сумму денег, времени и ресурсов, которые используются для производства или предоставления продукции или услуги.

Издержки имеют важное значение в экономике, так как они оказывают влияние на принятие экономических решений и на конечную стоимость продукции или услуги. При анализе издержек учитываются следующие факторы:

- Затраты на производство товаров или услуг — это основные издержки, которые включают стоимость сырья, материалов, оборудования и компенсацию труда.

- Расходы на управление и администрирование предприятием — это издержки, связанные с оплатой зарплаты работникам управления, оплатой услуг бухгалтерии, юридическими и консультационными услугами.

- Затраты на маркетинг и рекламу — это издержки, связанные с рекламой, пиаром, продвижением товара или услуги на рынке.

- Расходы на обслуживание и эксплуатацию оборудования — это издержки, связанные с техническим обслуживанием и ремонтом оборудования, а также с его энергопотреблением и поддержанием необходимых условий эксплуатации.

Издержки влияют на рентабельность предприятия и могут варьироваться в зависимости от масштаба производства, методов производства, уровня технологической оснащенности и многих других факторов. Правильное управление издержками является важным аспектом ведения бизнеса и позволяет достигать высокой эффективности и конкурентоспособности на рынке.

Издержки производства и законы производительности

Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него.

Закон возрастающей производительности

Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта.

Закон постоянной производительности

Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности.

Закон убывающей производительности

Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции.

Действие этих законов графически отображено на рис. 19.4. При этом их действие проявляется через предельную производительность ресурса, которая измеряется величиной изменения объема производства, связанной с дополнительным вложением единицы ресурса, т.е. предельным продуктом.

Рис. 19.4. Действие трех законов производительности

На рис. 19.4 отрезок АВ кривой отражает действие закона возрастающей производительности, отрезок ВС — проявление действия закона постоянной производительности, отрезок СD — действие закона убывающей производительности, или отдачи.

Для наглядности иллюстрации динамики предельной и средней производительности и объема выпускаемой продукции обратимся к данным, содержащимся в табл. 19.2. На основе данных этой таблицы на рис. 19.5 графически выражена непосредственная зависимость производительности от наращивания используемых ресурсов.

Таблица 19.2. Действие закона возрастающей и убывающей производительности

|

Количество единиц применяемого ресурса |

Объем производства, ед. |

Прдельная производительность ресурса, ед. |

Характеристика типа производи-тельности |

Средняя производительность, ед. |

|

1 2 3 4 5 6 |

10 30 36 36 35 33 |

10 20 6 -1 -2 |

Возрастающая производительность Убывающая производительность Отрицатльная производительность |

10 15 12 9 7 5,5 |

Рис. 19.5. Зависимости динамики предельной и средней производительности (а) и объема выпускаемой продукции (б) от наращивания ресурса.

Сравнение графиков объема производства и предельной производительности позволяет сделать вывод, что изменение фаз динамики выпуска продукции соответствует возрастающей и убывающей производительности ресурса. При этом максимальный объем производства обеспечивается при достижении предельной производительностью нулевой величины.

Соотношение средней и предельной производительности

График средней производительности в определенной степени идентичен характеру кривой предельной производительности

В то же время необходимо обратить внимание на следующие особенности соотношения динамики предельной и средней производительности. Во-первых, в тех случаях, когда предельная производительность превышает величину средней производительности, последняя подвержена росту

Средняя производительность увеличивается до тех пор, пока величина предельного продукта, т.е. продукта, добавленного дополнительной единицей ресурса (например, одного работника) к общему объему уже выпускаемой продукции, превышает размер среднего продукта или среднюю производительность ранее занятых работников.

Во-вторых, в тех случаях, когда величина предельной производительности меньше средней производительности, последняя сокращается.

В-третьих, точка пересечения кривых предельной и средней производительности характеризует достижение максимальной средней производительности.

Как сократить затраты

При изготовлении продукции все виды издержек необходимо сокращать, чтобы добиться рентабельности и увеличения прибыли. Наиболее эффективный способ — внедрение современных технологий, позволяющих автоматизировать процессы, повысить результативность и существенно сократить потери.

Система Adeptik APS помогает сократить как непроизводственные, так и производственные затраты. В первую очередь предприятие получает возможность оптимизировать процесс планирования — благодаря системе расчеты планов и графиков строятся быстро, что значительно сокращает трудозатраты сотрудников, отвечающих за планирование, и даёт совершенно новый уровень эффективности планирования. Кроме этого, исключаются ошибки, связанные с человеческим фактором, которые часто сопряжены с дополнительными, ненужными затратами.

Функционал системы Adeptik APS позволяет управлять производственными издержками — планомерно снижать количество потерь, отражающихся на эффективности. За счет внедрения системы предприятие может экономить на хранении всех видов запасов, сокращать длительность производственного цикла, предотвращать простои и связанные с ними потери, а также рационально использовать ресурсы, сводя к минимуму альтернативные издержки.

Чем отличаются явные и неявные издержки?

С точки зрения экономики альтернативные издержки можно разделить на две группы: «явные» и «неявные».

Явные издержки – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят: заработная плата рабочих (денежный платеж рабочим как поставщикам фактора производства – рабочей силы); денежные затраты на покупку или оплата за аренду станков, машин, оборудования, зданий, сооружений (денежный платеж поставщикам капитала); оплата транспортных расходов; коммунальные платежи (свет, газ, вода); оплата услуг банков, страховых компаний; оплата поставщиков материальных ресурсов (сырья, полуфабрикатов, комплектующих).

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплачиваемые издержки.

Неявные издержки могут быть представлены как:

- Денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов. Сюда можно отнести также недополученную прибыль («издержки упущенных возможностей»); заработную плату, которую мог бы получить предприниматель, работая где-нибудь в другом месте; процент на капитал, вложенный в ценные бумаги; рентные платежи на землю.

- Нормальная прибыль как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности. Например, предприниматель, занятый выпуском авторучек, считает достаточным для себя получать нормальную прибыль 15% вложенного капитала. И если производство авторучек будет давать предпринимателю меньше нормальной прибыли, то он переместит свой капитал в отрасли, дающие хотя бы нормальную прибыль.

- Для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие). Для крестьянина – собственника земли – такими неявными издержками будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося обыкновенной трудовой деятельностью) в качестве неявных издержек будет выступать та заработная плата, которую он мог бы получить (за то же время), работая по найму на какой-либо фирме или предприятии.

Таким образом, в издержки производства западной экономической теорией включается доход предпринимателя (у Маркса он назывался средней прибылью на вложенный капитал). При этом такой доход рассматривается как плата за риск, которая вознаграждает предпринимателя и стимулирует его держать свои финансовые активы в пределах этого предприятия и не отвлекать их для иных целей.

Примеры издержек в различных сферах

1. Производственная сфера

- Издержки на аренду и обслуживание производственных помещений;

- Затраты на закупку и обслуживание оборудования;

- Расходы на оплату труда работников;

- Издержки на закупку сырья и материалов;

- Убытки от потери или повреждения готовой продукции;

- Затраты на энергию, транспортировку и хранение товаров.

2. Розничная торговля

- Стоимость аренды коммерческого помещения;

- Затраты на закупку товаров у поставщиков;

- Издержки на содержание торгового оборудования;

- Оплата труда продавцов и персонала;

- Расходы на рекламу и маркетинг;

- Убытки от краж, разбития или устаревания товаров;

- Затраты на услуги доставки и хранение товаров;

- Расходы на энергию и обслуживание торговой площади.

3. Услуги

- Издержки на обучение и квалификацию персонала;

- Затраты на аренду и обслуживание офисного помещения;

- Расходы на оргтехнику и программное обеспечение;

- Оплата за профессиональные консультации и лицензии;

- Расходы на маркетинг и рекламу услуг;

- Издержки на энергию, связь и транспортировку.

4. Сельское хозяйство

- Затраты на аренду и обслуживание земельных участков;

- Расходы на покупку семян, удобрений и средств защиты растений;

- Издержки на содержание стада животных и их кормление;

- Затраты на механизацию и обслуживание сельскохозяйственной техники;

- Расходы на оплату труда сельскохозяйственных работников;

- Издержки на энергию, воду, транспортировку и хранение сельскохозяйственной продукции.

5. Медицина

- Затраты на аренду и обслуживание медицинских помещений;

- Расходы на закупку и обслуживание медицинского оборудования;

- Оплата труда врачей и медицинского персонала;

- Затраты на закупку медицинских препаратов и расходных материалов;

- Расходы на рекламу медицинских услуг;

- Издержки на энергию, воду и обслуживание медицинских помещений.

Пример издержек компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) — упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Послесловие

В рамках данной заметки, были рассмотрены одни из самых основных моментов. Что такое издержка, какие виды бывают, как их необходимо считать, как расходы используются при анализе, чем отличается краткосрочное планирование от долгосрочного и какие есть основные пути для снижения затрат.

Хочется так же отметить, что именно с издержек начинается любой бизнес, как я уже об этом говорил в активах и пассивах. Поэтому, чем больше вы знаете об их учете и анализе, тем легче вам будет действовать.

Для более полного анализа предельные издержки рассматривают совместно с предельным доходом, что позволяет понять реальный максимум объема товаров, при котором будет достигнута максимальная прибыль.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

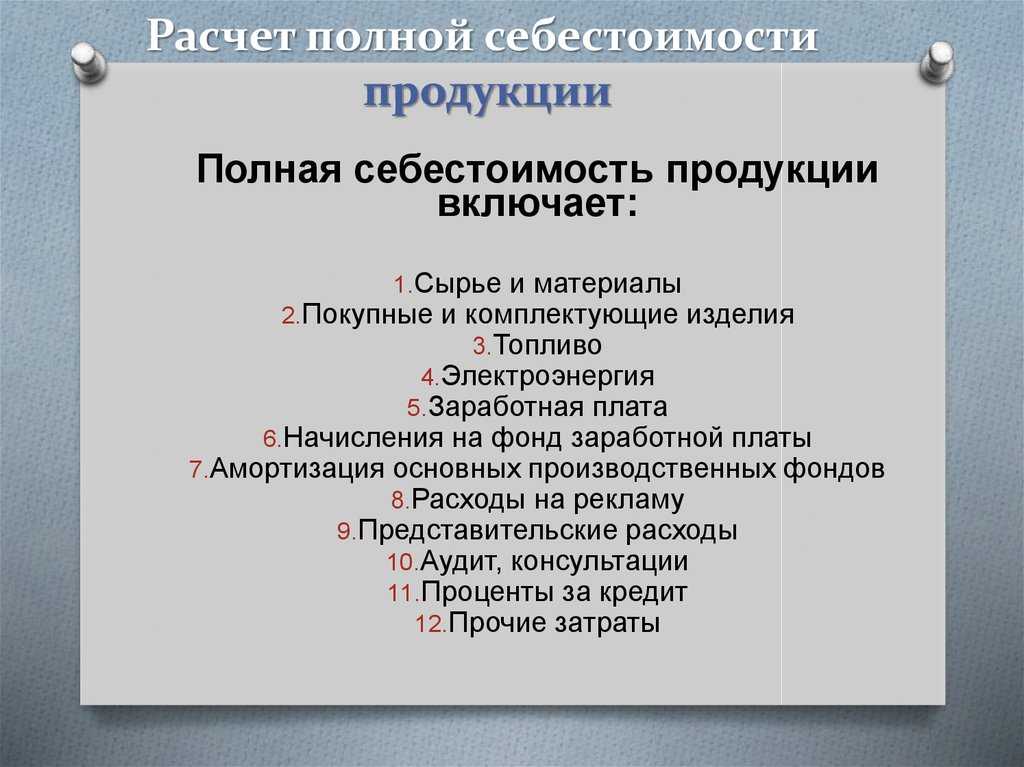

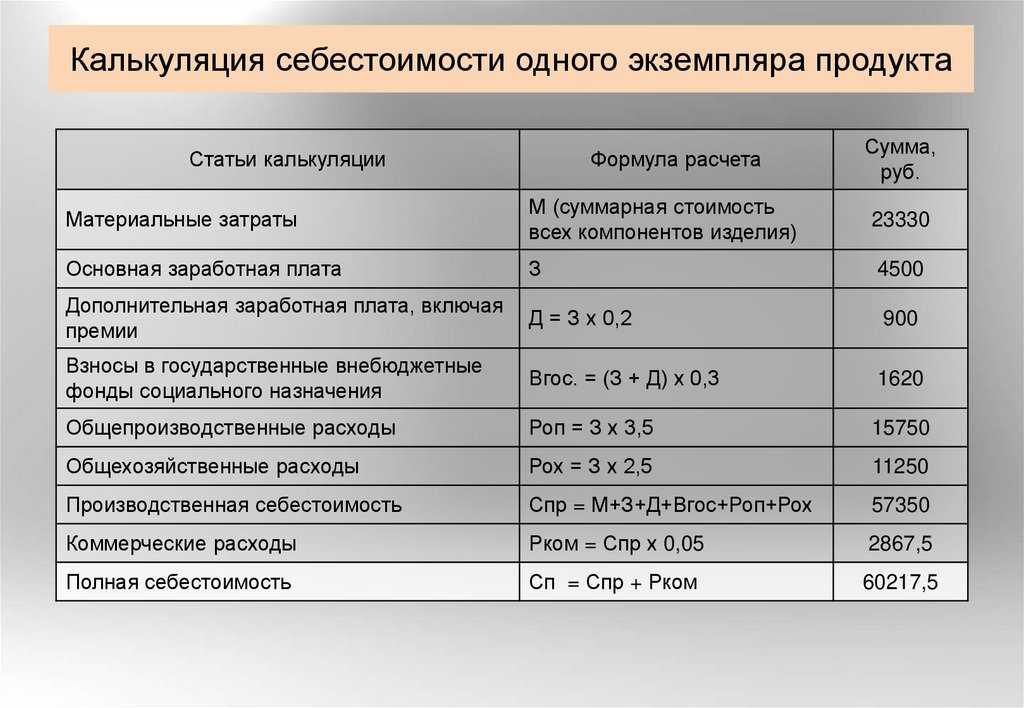

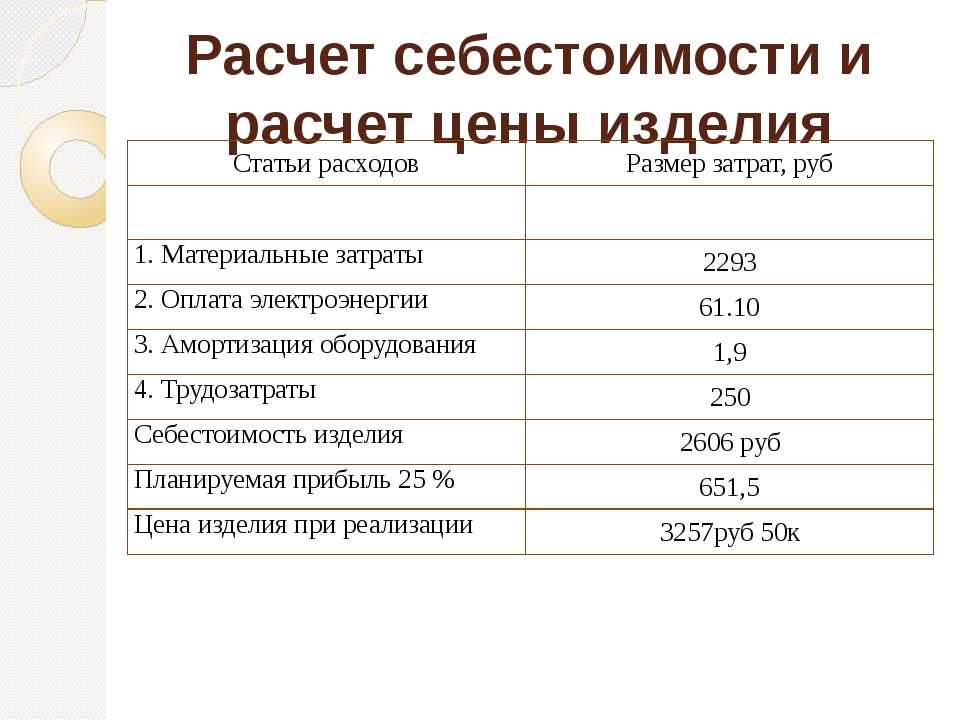

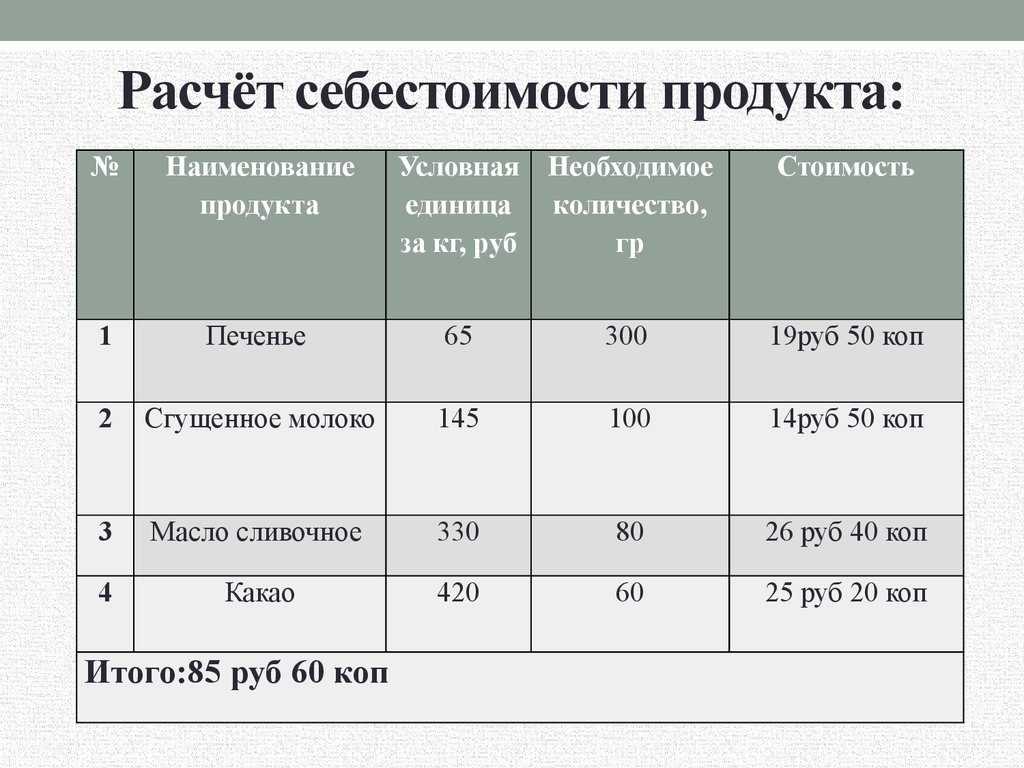

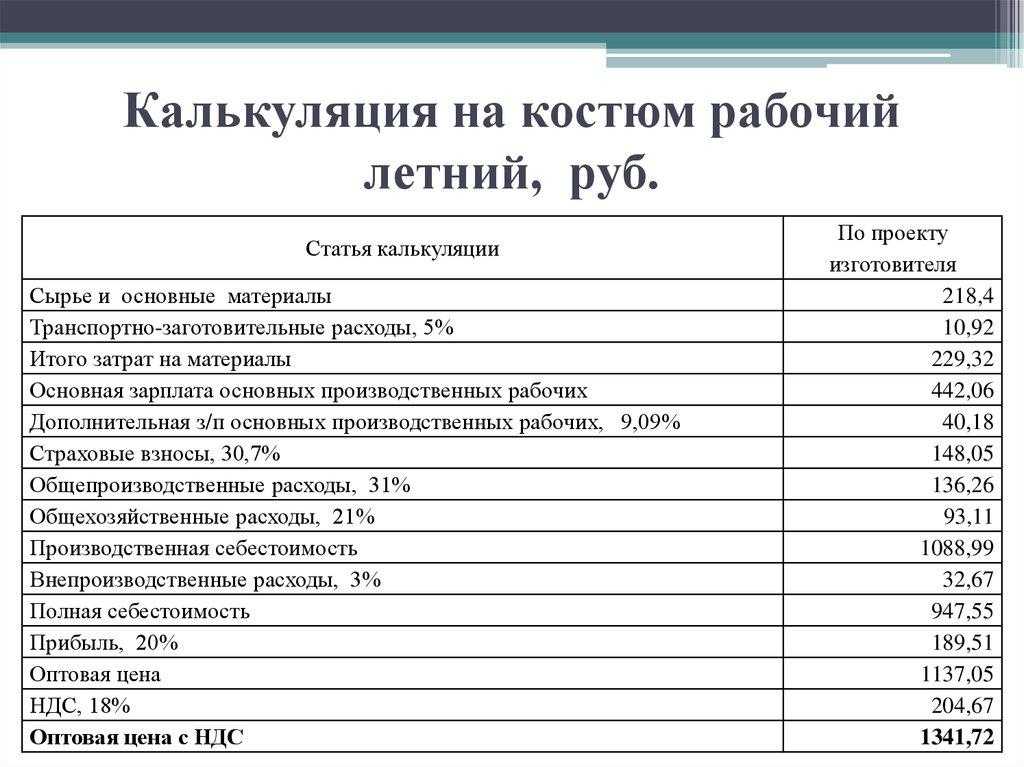

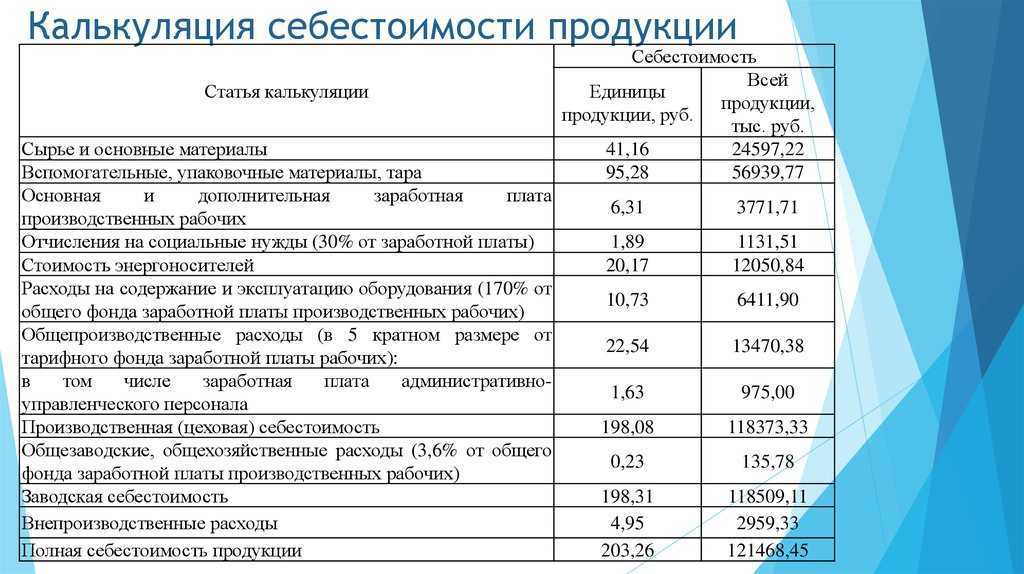

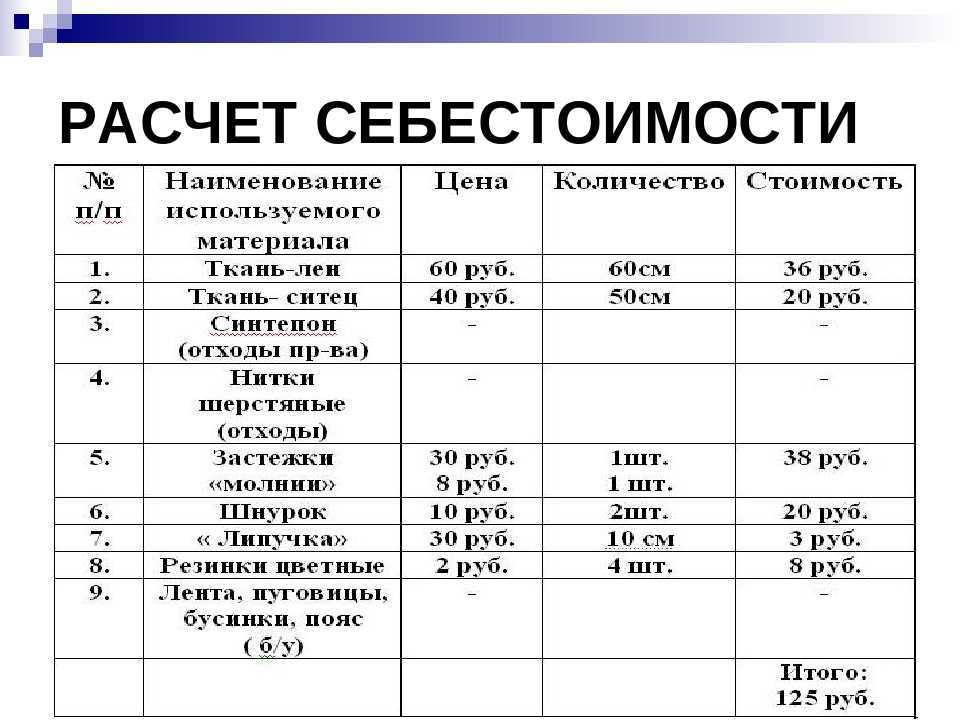

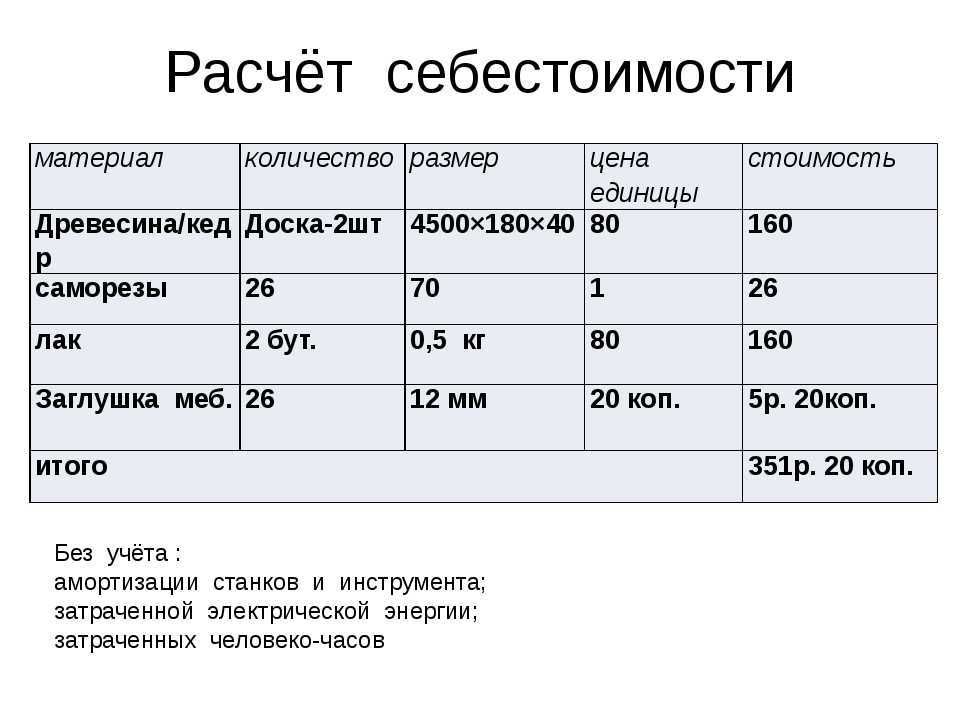

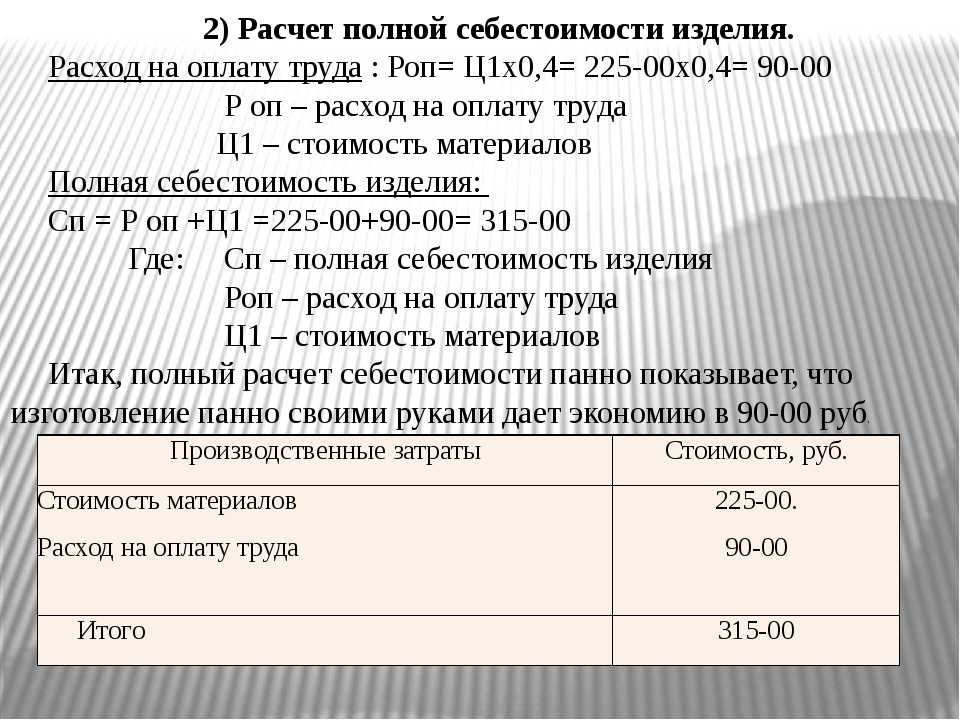

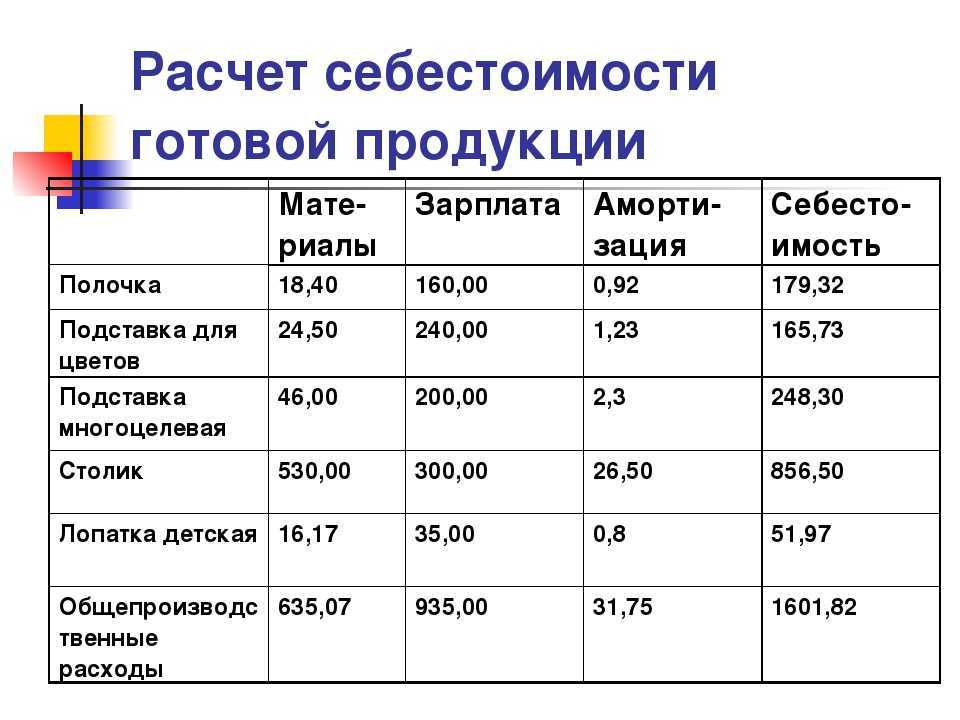

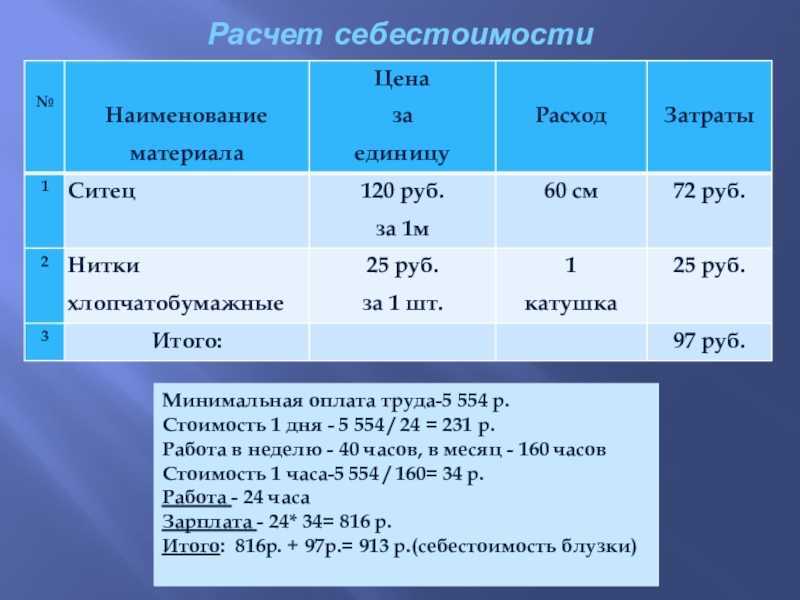

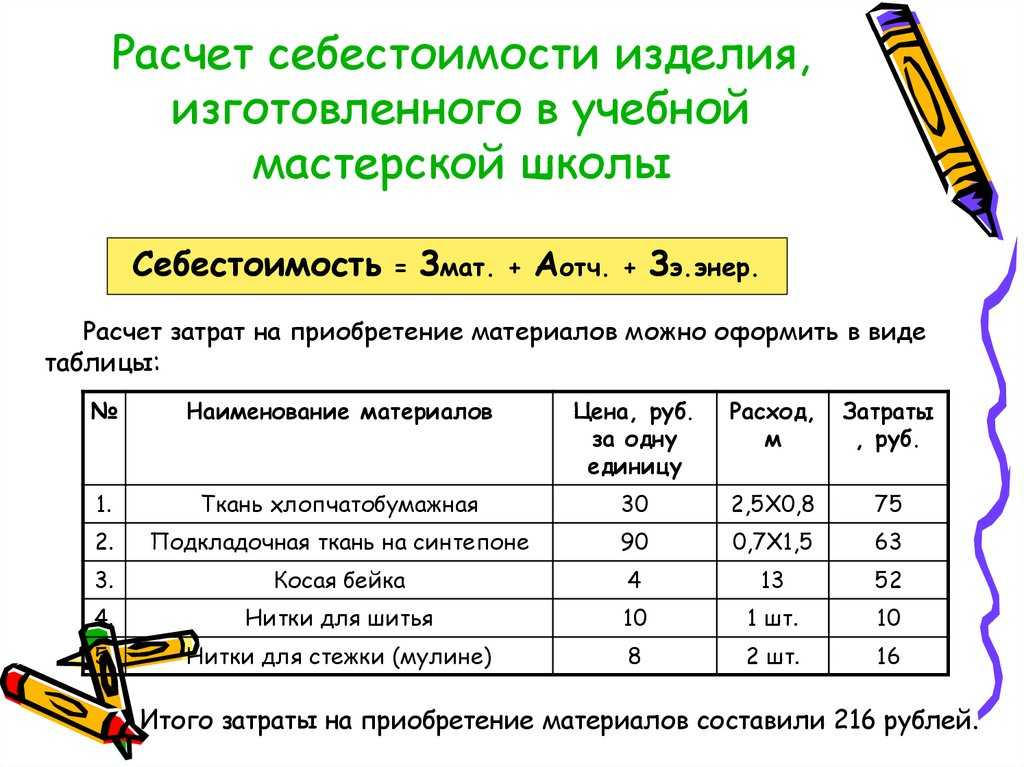

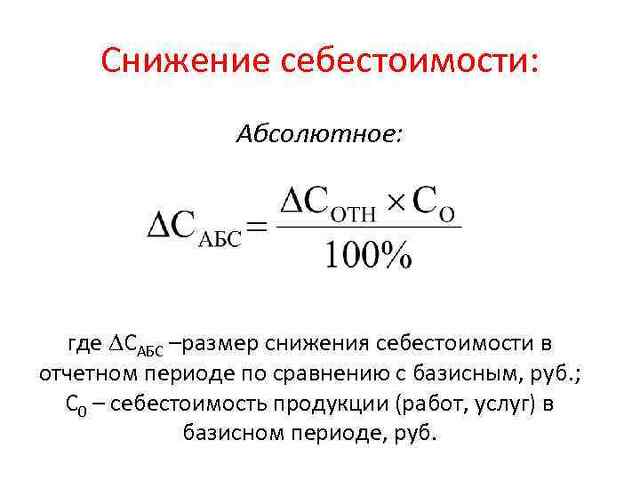

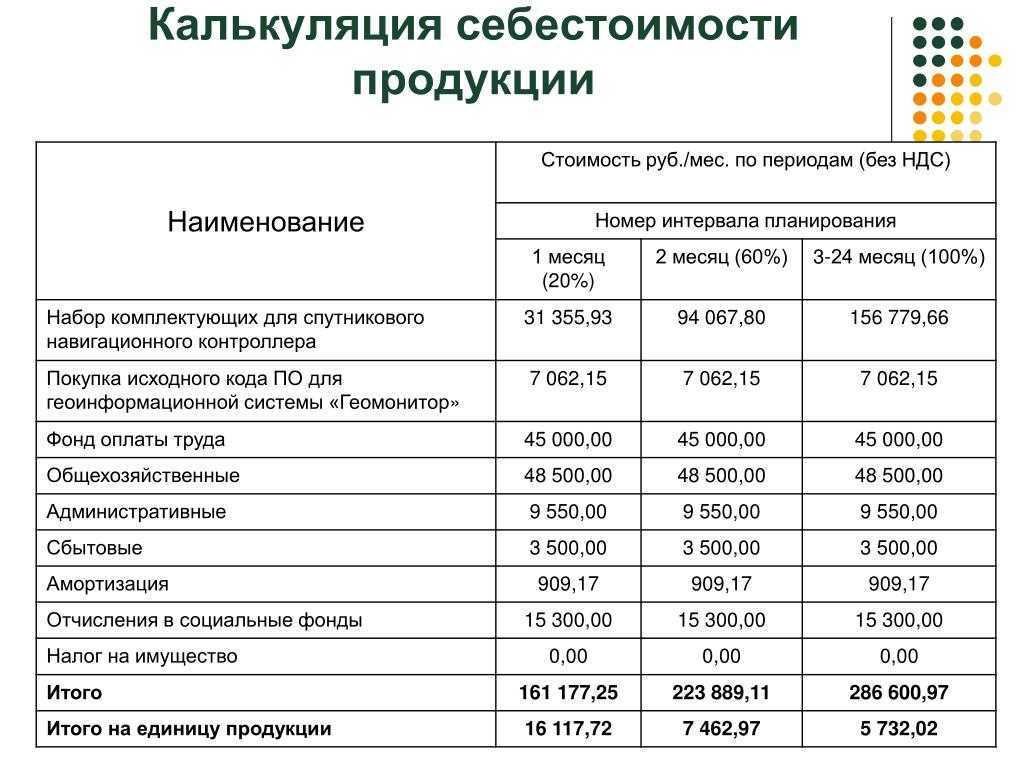

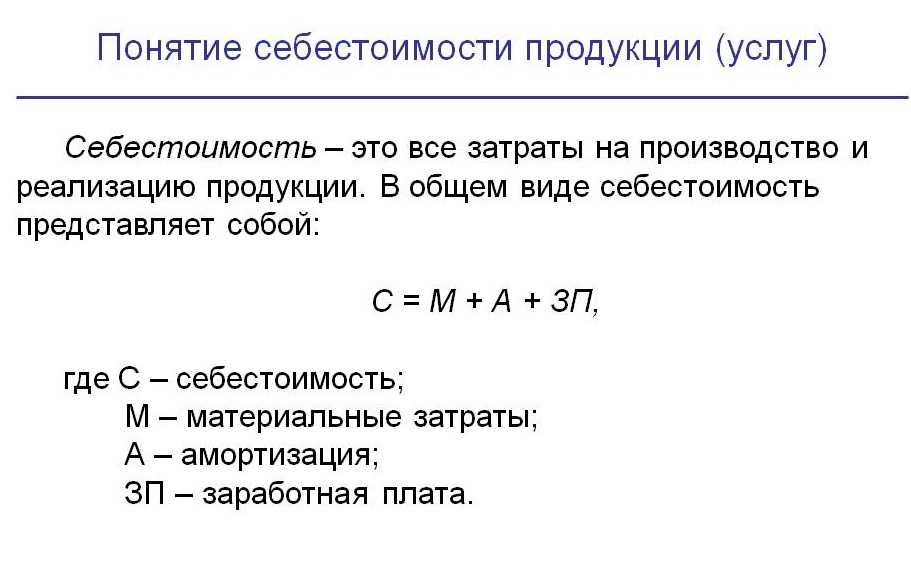

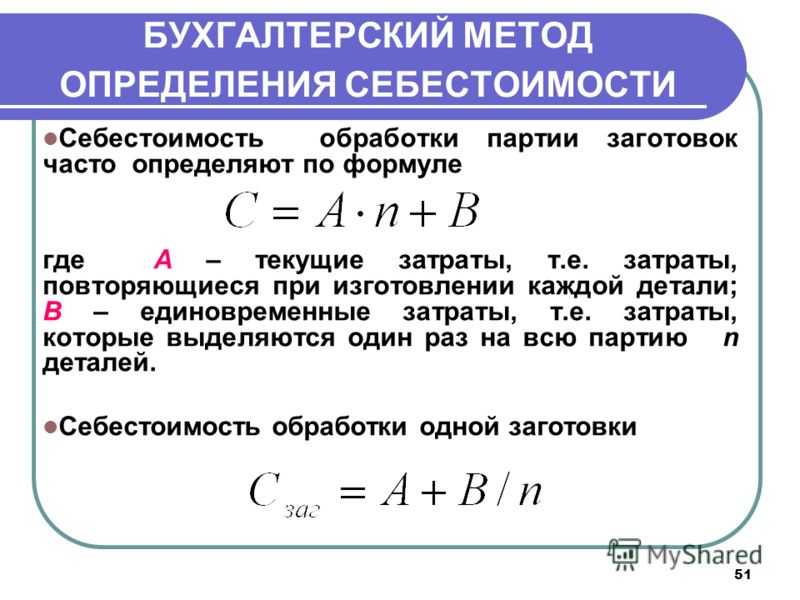

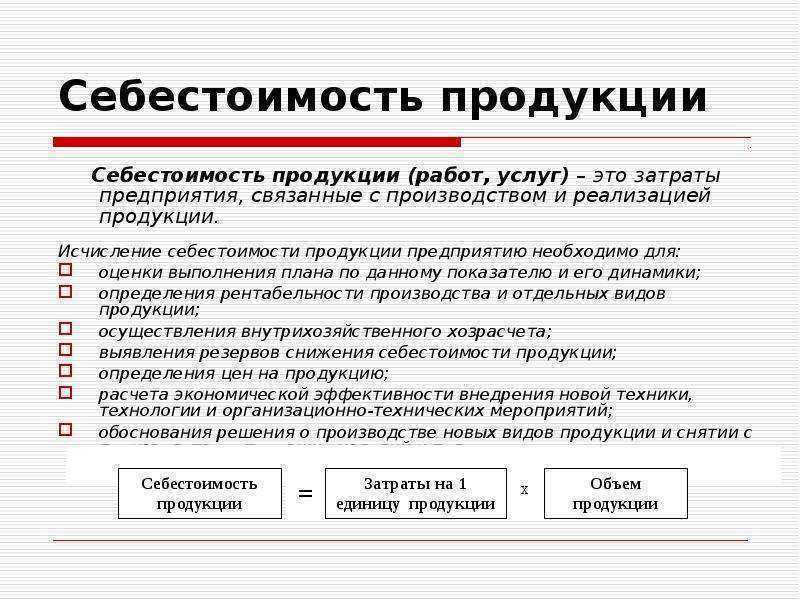

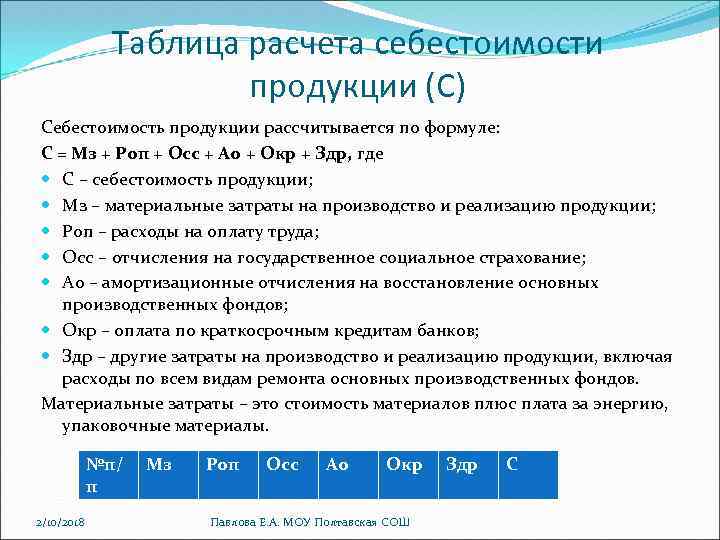

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.Подробнее о методах калькулирования

Смысл понятия прибыль и ее виды

Понятие прибыли заключается в том, что она представляет собой все денежные средства, которые предприятие получило от своей деятельности, после того как вычло из нее понесенные затраты на выпуск и продажу продукции.

Формула прибыли имеет вид:

Из формулы очевидна взаимосвязь понятий издержек (затрат) и прибыли.

ООО «Логос» получило выручку в сумме 50000 рублей, при этом на производство было потрачено 25000 рублей. Значит, прибыль будет равна: 50000 – 25000 = 25000 рублей. С этой суммы фирма будет оплачивать налоги и прочие обязательные платежи, только после этого получится чистая прибыль, которой ООО «Логос» сможет распоряжаться по своему усмотрению.

Понятие прибыли предприятия характеризует только положительное значение (разницу) между затратами и доходами. Если ее размер меньше, чем сумма всех понесенных затрат (себестоимости), и разница получилась отрицательной – это называется убытком. Многие предприятия, если не попытаются изменить ситуацию, становятся банкротами.

Рассмотрим более подробно, что включает определение понятия прибыль. Экономисты называют это разницей между всеми затратами на производство и выручкой, отражающей, насколько успешно осуществляется управление фирмой и нужность выпускаемой продукции на рынке. Кроме того, нужно помнить и о том, что она является базой для развития предприятия, роста ее конкурентоспособности, из нее фирмы формируют различные виды резервов денежных средств, которые будут использованы в случае снижения уровня дохода или непредвиденных ситуаций.

Рассмотрим виды прибыли предприятия:

В зависимости от вида получения прибыли ее структура содержит:

- Суммы от реализации, выпущенной, проданной продукции, услуг;

- Реализация или сдача в наем разного имущества (помещений, транспортных средств);

- Получение дивидендов (если у фирмы есть акции других организаций);

- Продажа различных ценных бумаг.

Организации постоянно проводят мониторинг полученных доходов, для этого проводится анализ и в его рамках выясняется какие виды прибыли, и в каком размере сформировались в результате деятельности предприятия.

Рассмотренные экономические понятия несут разный смысл, поэтому так важно дать понятие выручки, прибыли и дохода и различать их

Влияние издержек на бизнес: причины и последствия

Издержки представляют собой необходимые расходы, которые бизнес должен понести при производстве товаров или предоставлении услуг. Издержки могут включать такие составляющие, как оплата труда, аренда помещений, закупка сырья и материалов, обслуживание оборудования, налоги и многие другие.

Причины возникновения издержек могут быть различными. Они могут быть связаны с неэффективным использованием ресурсов, повышением стоимости сырья и энергии, увеличением налоговых ставок, изменениями в спросе на рынке и другими факторами.

Издержки оказывают значительное влияние на бизнес и могут иметь как положительные, так и отрицательные последствия:

- Повышение стоимости производства товаров или услуг — издержки позволяют оценить реальную стоимость производства. Учитывая издержки, бизнес может определить цену, по которой необходимо продавать свои товары или услуги, чтобы получить прибыль. Если издержки возрастают, это может привести к увеличению стоимости товаров и услуг для потребителей.

- Влияние на прибыльность бизнеса — издержки напрямую влияют на прибыльность бизнеса. Если издержки возрастают, прибыль может сократиться, что может негативно сказаться на финансовом состоянии предприятия и его конкурентоспособности.

- Принятие решений о производстве и ценообразовании — зная свои издержки, бизнес может принимать обоснованные решения о производстве и ценообразовании. Оценка издержек помогает бизнесу определить оптимальный объем производства, установить конкурентоспособные цены и строить свои бизнес-стратегии.

- Определение конкурентоспособности на рынке — издержки также играют важную роль в определении конкурентоспособности бизнеса на рынке. Если бизнес сумеет эффективно управлять своими издержками, это поможет ему предлагать конкурентоспособные цены и условия, что может привлечь больше клиентов и дать преимущество перед конкурентами.

В целом, издержки являются неотъемлемой частью бизнеса и важным фактором, который нужно учитывать при планировании и управлении предприятием. Понимание причин и последствий издержек помогает бизнесу принимать обоснованные решения и строить успешные стратегии развития.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Понятие выручки и прибыли, дохода:в чем разница

Определяющим показателем, который применяется для оценки работы предприятия, является прибыль. Для ее определения из суммы полученной выручки фирмы вычитается сумма понесённых затрат. Экономической науке известно несколько видов прибыли, отличающихся определенными признаками.

Чтобы понять различия между понятиями доход, выручка и прибыль, рассмотрим сущность каждого из них.

Все средства, денежные, вещественные, которые получила фирма от всех видов своей деятельности за конкретный временной промежуток называются доходом. Проще говоря, это суммы, которые прибавляются к начальному капиталу фирмы. Экономисты делят их на:

Доход может быть равен выручке, также может быть отрицательной величиной. Но если у фирмы много видов деятельности, значит от каждого из них получается определенный вид дохода. Формула дохода имеет вид:

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

вида продукции, формируемую по дебету счета 20 «Основное

производство»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.