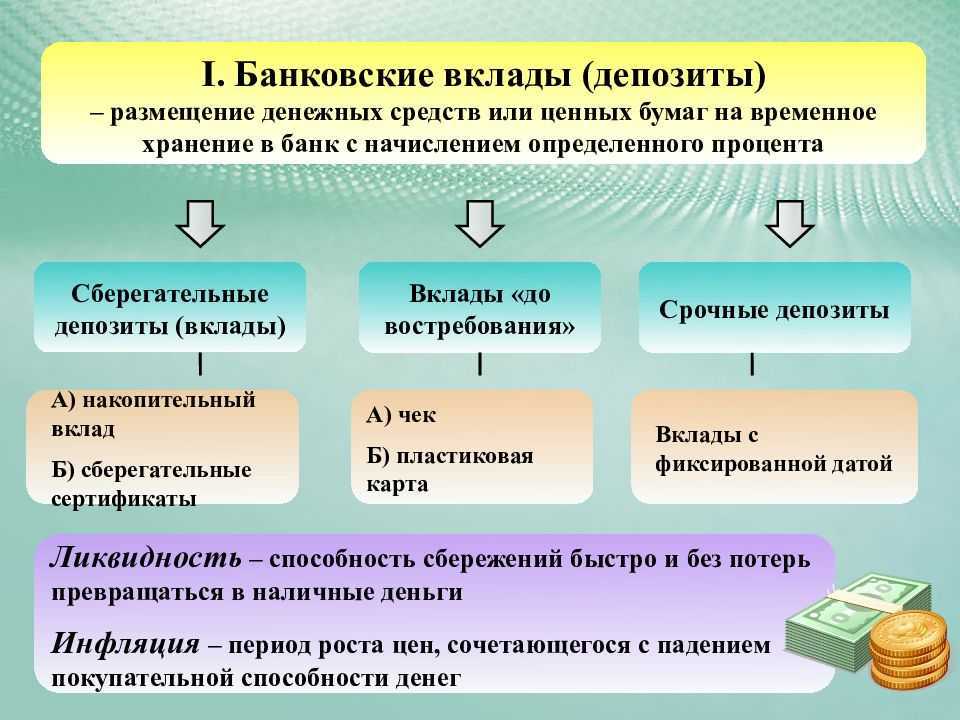

Виды

В этом обзоре мы разбираемся, что такое депозит и какие бывают депозиты. Пора поговорить о существующих видах услуги – их несколько.

Первый вид – денежный счет. Это обыкновенный банковский вклад, с которым знакомы многие пользователи:

- Вкладчик перечисляет средства на счет в банке;

- За использование денег начисляются определенные проценты.

Можно выделить несколько видов подобных вкладов. Давайте кратко рассмотрим все доступные варианты, расскажем, что это – срочный депозит, бессрочный и другие.

| Вид | Описание |

| Срочные | Открываются на определенный срок, отличаются высоким процентом. По окончании срока можно закрыть или продлить |

| До востребования | Открываются на неопределенный срок, закрываются по желанию клиента. Процент ниже, нежели в предыдущем варианте |

| С капитализацией процентов | Начисленные проценты прибавляются к первоначальной сумме вклада, начисление % идет по отношению к этой величине |

| Без капитализации процентов | Полученные проценты не влияют на начисление дохода, они хранятся на счете или перечисляются на карту |

| Пополняемые | На протяжении периода действия вклада можно вносить любые суммы денег в любое время |

| Не пополняемые | После внесения первоначальной суммы нельзя добавлять средства |

| В национальной валюте | Расчет производится в рублях |

| В иностранной валюте | Средства хранятся в любой иностранной валюте |

| Мультивалютные | Можно вкладывать деньги в разных валютах |

Вторая разновидность – металлический счет.

- Деньги, которые помещаются на счет, переводятся в стоимость металла по текущему курсу Центробанка;

- На счету отражается сумма металла в граммах – можно выбрать золото, платину или серебро;

- Доход складывается из разницы в ценах на драгоценный металл.

Третий вид – банковская ячейка. Для чего нужен подобный способ?

- Основная цель – безопасное хранение, обеспечение сохранности имущества клиента (документы, деньги, драгоценности);

- Доход при использовании ячейки не предусмотрен.

Виды депозитов

@wetinvest.com

Исходя из личных экономических соображений, клиент имеет возможность открыть банковский депозит в наиболее удобной для него форме. Самыми распространёнными вариантами являются счета:

- Денежный. Средства вносятся в валюте, установленной договором, и через оговорённый срок владелец получает фиксированную прибыль.

- Металлический. Сумма, внесённая вкладчиком, переводится в драгоценные металлы согласно актуальному курсу (доход будет начислен также в соответствии с ним).

Ещё один, весьма популярный вид депозита — аренда банковской ячейки для размещения ценных предметов и бумаг. Расчёт процентов в этом случае не осуществляется, ведь цель такого вложения заключается именно в безопасном сохранении содержимого ячейки на условиях заключённого с банком соглашения.

Два из трёх перечисленных видов депозита можно разделить на подвиды по ряду признаков.

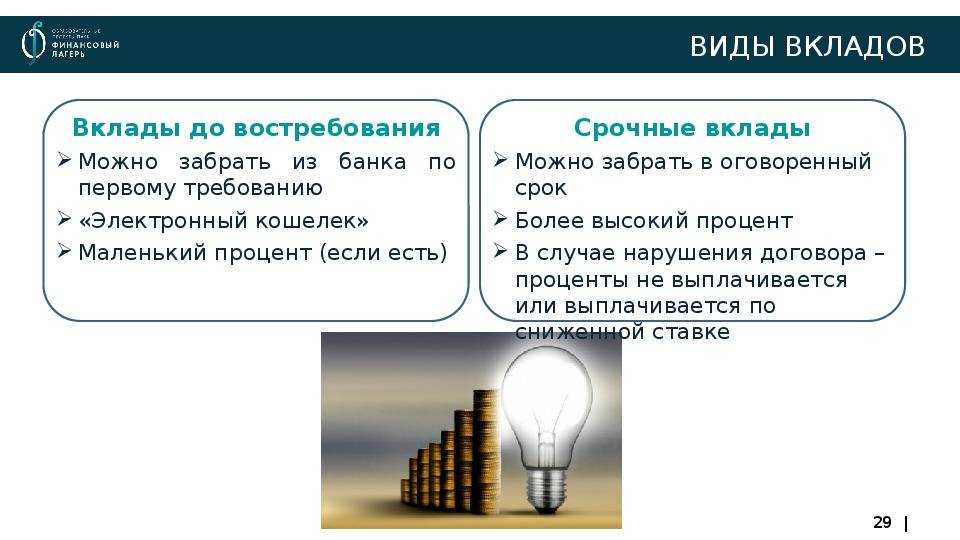

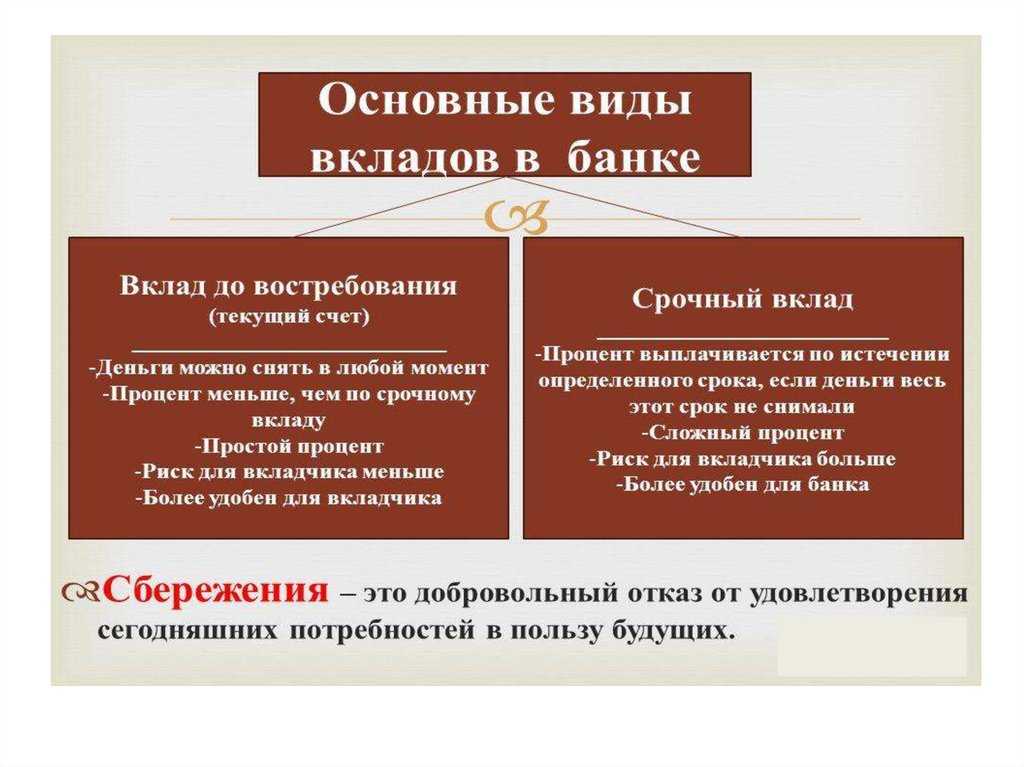

По срочности:

- До востребования. Предусматривает возможность снятия (требования) средств собственником в любой момент, но имеет существенный недостаток — сниженную процентную ставку.

- Краткосрочный. Банк использует средства до 12 месяцев, и владелец не может ими воспользоваться. Преимущество — повышенная ставка.

- Долгосрочный. Наиболее выгодный, но требующий терпения формат. Средства находятся в обороте у банка до трёх лет, в течение которых снятие суммы вклада со счетов невозможно.

По назначению:

- Накопление. Вкладчик пополняет депозит так часто, как позволяют его финансовые возможности.

- Сбережение. На счёту находится определённая (не пополняемая) сумма. Набежавшие дивиденды, как правило, суммируются к ней в последний день действия вклада.

- Установка цели. Набирающая популярность форма депозита даёт возможность накопления денег для конкретной цели: платного обучения, крупной покупки, первого взноса для ипотеки и тд. Средства копятся к какой-то дате и не могут использоваться раньше её наступления даже частично.

@liveq.ru

Депозит может быть открыт как одним человеком, так и несколькими. В таком случае и право распоряжаться доходами принадлежит именно этой группе лиц. На специальных условиях возможно открытие депозитного счёта в валюте с передачей банку права её конвертации. Некоторые меценаты открывают благотворительные вклады, проценты с которых перечисляются опекаемым организациям или идут на учреждение премий и грантов.

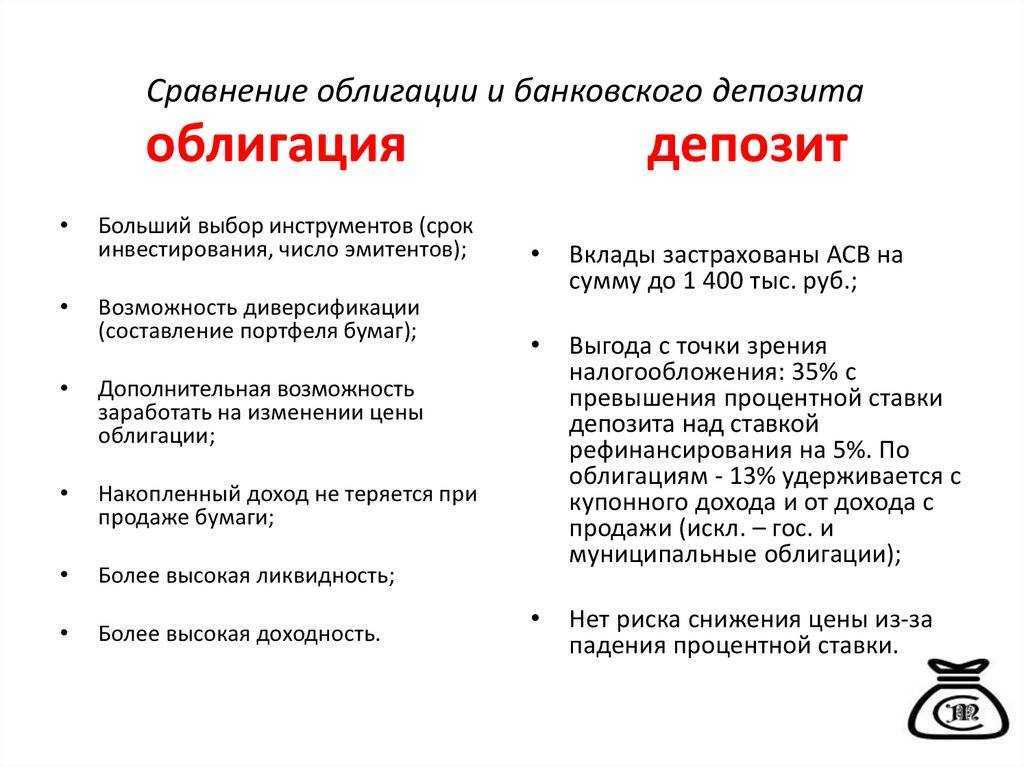

В любом из перечисленных случаев банковская организация получает выгоду, распоряжаясь средствами клиента для получения прибыли, но берёт на себя все риски. По действующему законодательству РФ вклады и депозиты частных лиц на сумму до 1,4 млн рублей должны быть возвращены вкладчикам даже в случае банкротства.

Какие бывают виды вкладов

1. Виды вкладов по сроку:

- Срочные: открываются на определенный срок — например, на один или три года;

- Бессрочные (до востребования): действительны, пока вы не снимете все деньги со счета;

- С возможностью продления: по окончании срока вклад можно продлить, но его условия могут измениться (например, ставка — вслед за ключевой ставкой ЦБ).

2. Виды вкладов по способу начисления процентов:

- С капитализацией: проценты добавляются к сумме вклада на том же счете. Этот вариант выгоднее, так как каждый раз проценты начисляются на все бо́льшую сумму;

- Без капитализации: проценты переводятся на отдельный депозитный счет.

3. По периодичности начисления процентов:

- Регулярно: каждый месяц, квартал или год;

- В конце срока действия (для срочных вкладов).

4. По валюте:

- В рублях;

- В иностранной валюте: долларах, евро, фунтах;

- Мультивалютные: обычно это вклады в рублях, евро и долларах, где вы можете произвольно распределять и перераспределять деньги между валютами в зависимости от курса.

5. По целям:

- Накопительные — на крупные покупки или в качестве финансовой подушки. Для этих целей также подходят накопительные счета с неограниченными возможностями пополнения;

- Пенсионные — на будущую пенсию;

- Детские — на имя ребенка. Забрать деньги со счета он сможет, когда ему исполнится 18 лет;

- Специальные — например, депозит, куда жильцы дома перечисляют деньги на капитальный ремонт.

У целевых вкладов цель прописана в условиях. Обычно их открывают на долгий срок, а ставки по ним выше средних.

6. По возможностям пополнения и снятия:

- Пополняемые — можно вносить дополнительные средства или даже снимать их. В этом случае проценты будут начисляться на весь остаток на конец периода (месяц или год);

- Без возможности пополнения и снятия до окончания срока.

7. По анонимности:

- На конкретное лицо;

- Обезличенные (анонимные, номерные).

Читайте подробнее: Какими бывают банковские вклады.

Банковский депозит – это что?

Банковский депозит – это определенная денежная сумма, которую клиент передает финансовому учреждению (коммерческому или государственному банку) на определенный временной период.

За хранение и использование денег юридического или физического лица финучреждение обязуется выплачивать проценты, которые могут прибавляться к сумме депозита или переводиться на отдельный счет. Открыть счет могут как физические лица, так и юридические.

Существует такое двузначное выражение: «Деньги лучше хранить в банке». С одной стороны, это значит, что стоит отдать свои сбережения в финансовую организацию, а с другой стороны — лучше оставить у себя дома.

Многие россияне все же предпочитают отдавать деньги в надежные руки банка и получать за это еще и прибыль:

За открытие депозита вкладчик будет получать прибыль. Этот источник дохода также облагается налогом. Прибыль будет больше, чем придется потратить на госпошлину.

Суть открытия счета по банковскому депозиту очень проста…

Клиент отдает на время свои деньги с целью получить прибыль и сохранить свои сбережения. Этими ресурсами финансовое учреждение активно пользуется, выдавая населению кредиты под определенный процент.

Именно за использование денег клиента банк и выплачивает процент депозитному вкладчику. Ведь в случае, когда кредитор закроется из-за банкротства, все вклады будут потеряны.

Поэтому нужно внимательно выбирать себе финансовое учреждение.

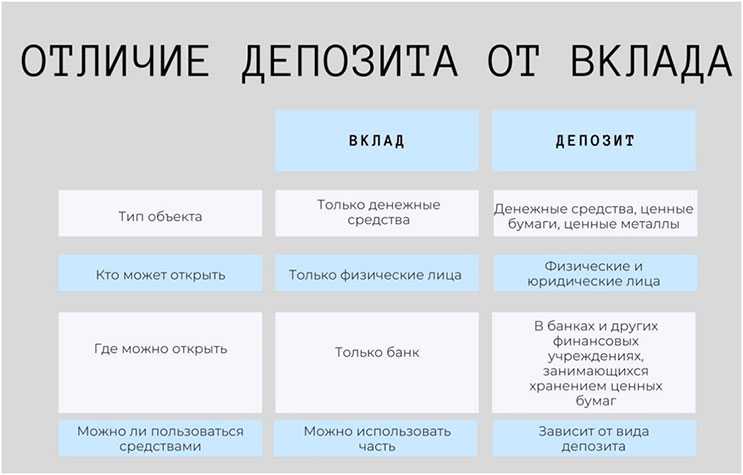

Существует еще такое понятие, как вклад. Некоторые по ошибке считают, что депозит и вклад — синонимы. Это на практике не так, ведь между понятиями присутствует небольшая разница.

Депозит – это не только деньги, но и другие банковские активы, например, металл, акции крупной фирмы и т.д.

Вклад – это денежная сумма, которая отдается на хранение с целью получения дополнительных процентов в качестве прибыли.

Критерии, по каким разделяют банковские депозиты:

3 формы банковских депозитов

В данном случае, банковский депозит – это тип, который имеет свои подвиды. В этом разделе мы рассмотрим, какие бывают формы вложений.

Банковский депозит можно открыть в такой форме:

-

Денежный счет.

Самая распространенная форма, о которой всем известно.

Вкладчик открывает депозитный счет, на который кладет свои средства, и получает за это дополнительные дивиденды, размер которых прописан в договоре.

-

Металлический счет.

Клиент зачисляет на свой депозитный металлический счет определенную сумму.

Банк переводит эти деньги в золото, платину, серебро по текущему курсу стоимости выбранного вкладчиком металла.

-

Банковская ячейка.

Вкладчику дают ключ от специальной ячейки, в которую он может поместить свои ценности: деньги, драгоценный металл, важные бумаги, антиквариат и т.д.

Как правило, в ячейки деньги не кладут, ведь проценты по депозиту в таком случае не выплачиваются.

7 видов банковских депозитов

Какие условия выставлять для клиентов, зависит только от политики финансовой организации.

| Вид депозита | Описание |

|---|---|

| 1. До востребования | Минимальный процент банки начисляют именно по этому виду депозитов. Клиент в любое время может обналичить свои сбережения. Такие условия не подходят для кредиторов, поэтому ставка занижена. |

| 2. Сберегательный | Клиент может сберечь свои средства, а банк за это начислит еще и дополнительные проценты. |

| 3.Накопительный | На депозитный счет можно постоянно переводить средства, но только ограниченную сумму и определенное количество раз в месяц. |

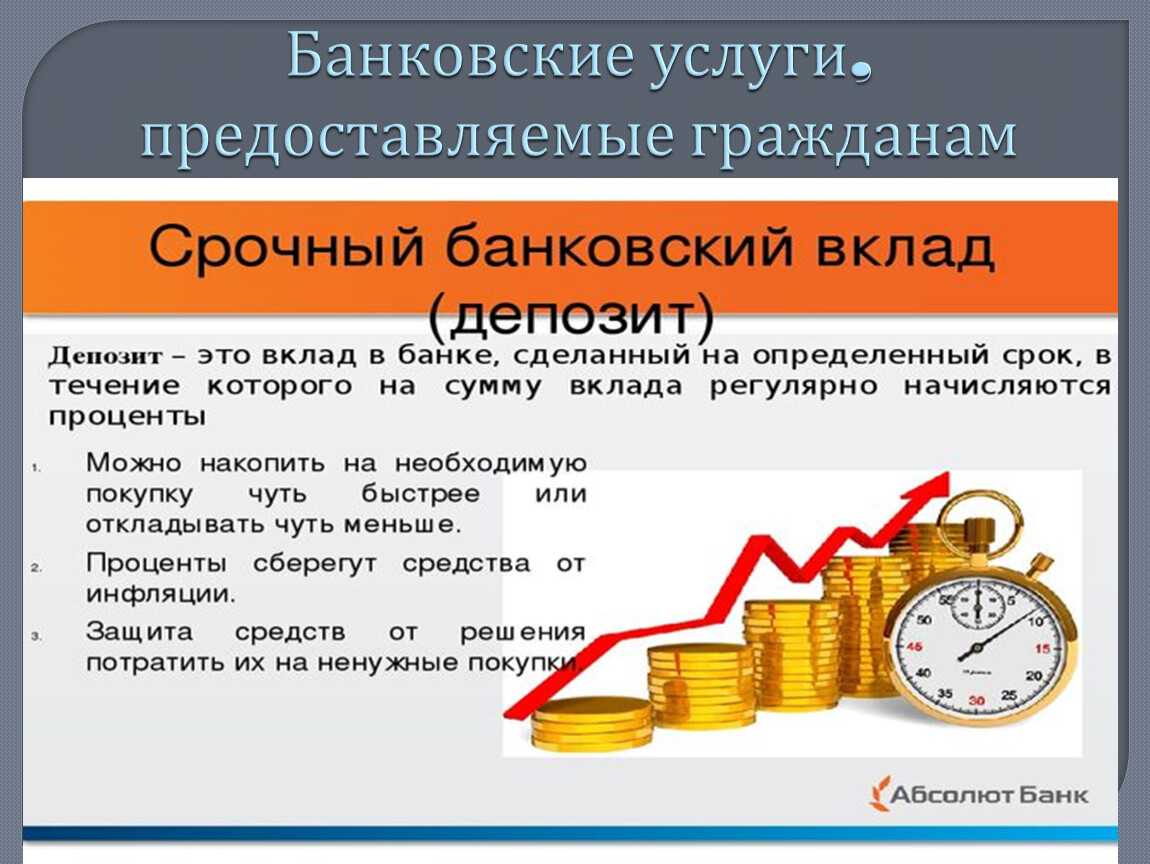

| 4. Срочный | Сбережения хранятся в банке на протяжении определенного времени, чаще всего до 12 месяцев (краткосрочные) и от 36 месяцев (долгосрочные). Процентная ставка здесь самая высокая, но клиент не может извлечь из оборота свои средства до окончания договора. |

| 5.Целевой | Данный вид банковского депозита открывают обычно родители своим детям. Например, цель – это оплата за учебу. Родители должны для получения средств предоставить документ, который подтверждает то, что за университет нужно заплатить определенную сумму. |

| 6. Валютный | На счет осуществляются переводы в иностранной валюте или в рублях, а банк самостоятельно переводит средства по текущему курсу. |

| 7. Мультивалютный | Данный вид редко применяется. По этой программе можно открыть одновременно 3 счета в разной валюте. Кроме того, разрешено делать конвертацию между депозитными счетами, в данном случае это не является нарушением договора с банком. |

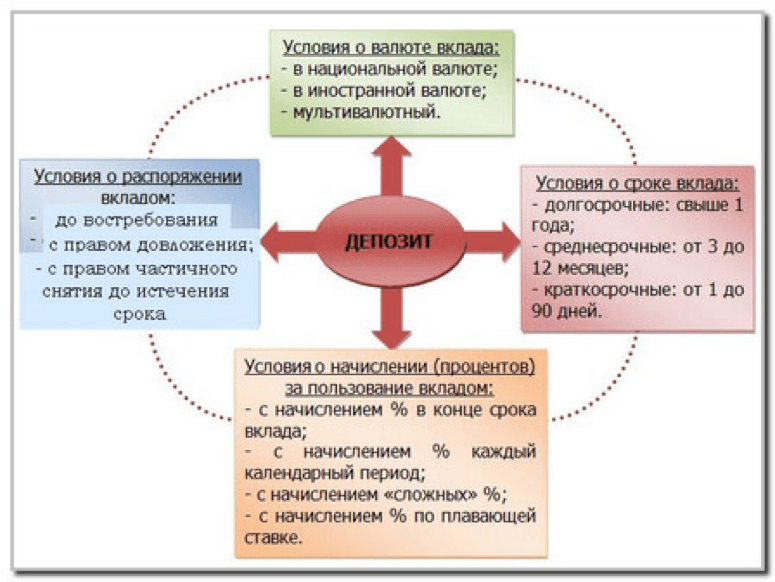

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

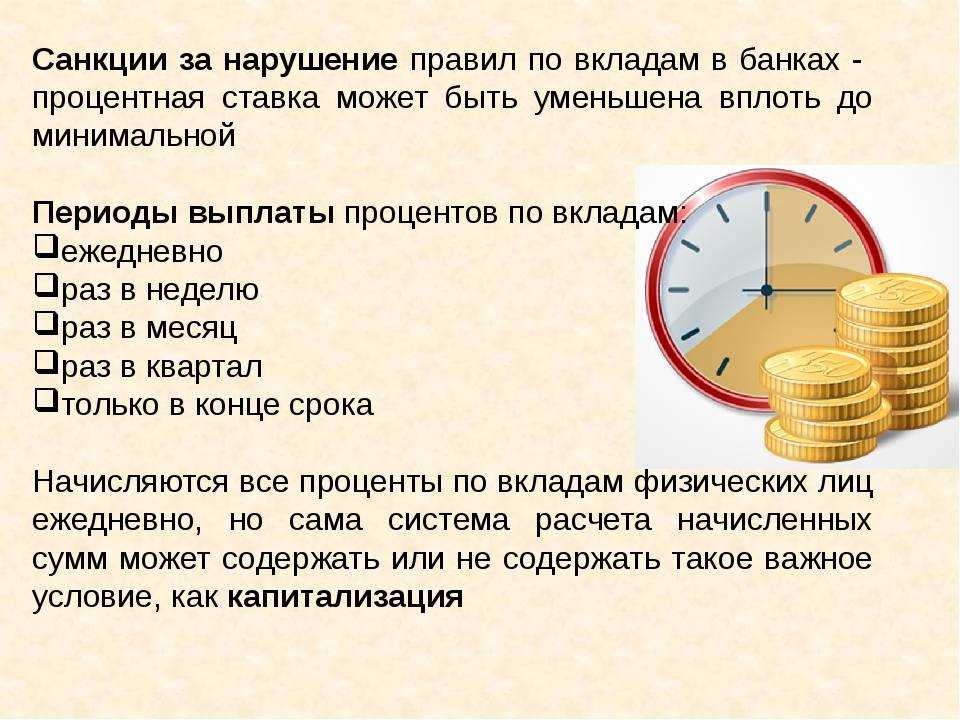

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

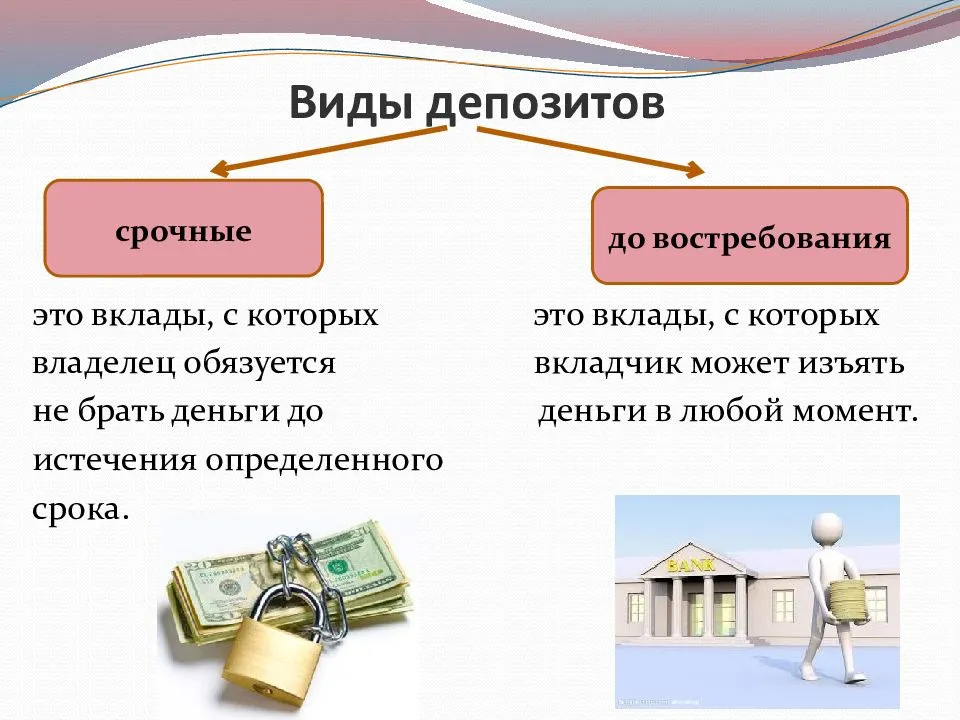

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

Надежные и выгодные вклады под проценты

Разумеется, каждый гражданин перед открытием депозитного счета ищет наиболее выгодные для него условия. В связи с нестабильностью в стране лучше выбирать не выгодные и прибыльные условия, а надежные банки, у которых не отзовут лицензию.

Конечно же, все вклады застрахованы, и каждый вкладчик заберет свои вложенные деньги даже в таких форс-мажорных ситуациях. Но придется существенно поволноваться и ждать несколько месяцев.

Как оформить и получить загранпаспорт? — здесь больше полезной информации.

Поэтому лучше рассмотреть возможность сотрудничества со Сбербанком. Тем более что на данный момент он предлагает широкий выбор условий. Здесь работают следующие программы:

- Вклад «Сохраняй» – предполагает высокий процент по вкладам в рублях и в другой валюте, но без снятия процентов и дополнительного пополнения. Процентная ставка в зависимости от суммы достигает 9,07% годовых. Сроки вклада привлекают вкладчиков – от 1 месяца до 3 лет. Минимальная же сумма определена в 1000 рублей. Это прекрасный вариант для хранения денежной суммы.

- «Пополняй» – этот вариант дает возможность вкладчикам откладывать денежные средства, которые потом автоматически капитализируются к основной денежной сумме. Но процентная ставка здесь уже чуть ниже – не более 8,07% для вкладов в рублях.

- «Управляй» – этот вид вклада разрешает в полной мере управлять своими денежными средствами – можно снимать проценты и вносить дополнительно средства. Но проценты меньше – не более 7,31% за год, а минимальная сумма для открытия вклада – 30 тыс. рублей.

- «Подари жизнь» – отличная возможность вкладчикам поучаствовать в благотворительности. Вклад не разрешает снимать проценты, пополнять счет, но по окончании квартала банк отправляет в благотворительные фонды 0,3% от общей суммы. Срок вклада установлен на 1 год. Процентная ставка не превышает 8,35% годовых.

Сбербанк также предлагает и другие типы вкладов, которые могут приглянуться вкладчикам. Но преимущество этого банка над другими однозначное. Для точного представления необходимо привести конкретный пример.

Вас заинтересует эта статья — Как научиться быстро читать: методика для детей и взрослых.

Проценты по банковским депозитам

Порядок начисления процентов на депозит различается у каждого банка. Но, существуют общие принципы, которые следует учитывать перед обращением в финансовую организацию.

Виды процентных ставок:

- Сложные.

Проценты добавляются к телу вклада через равные промежутки времени. При этом в каждом периоде размер начислений будет увеличиваться, так как происходит капитализация (то есть проценты присоединяются к сумме, и следующий процент рассчитывается уже от нового значения). Частота процедуры капитализации прописывается в договоре.

- Простые.

Процентная ставка остаётся фиксированный на весь срок действия соглашения. А значит каждый месяц или в конце года на счёт добавляется единая сумма.

Кроме этого, на размер процентной ставки влияет вид депозита. Самый высокий процент обычно у «срочных вкладов».

Вам может быть интересно — «Как пользоваться ВКонтакте: подробная информация о самой популярной в Рунете социальной сети».

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

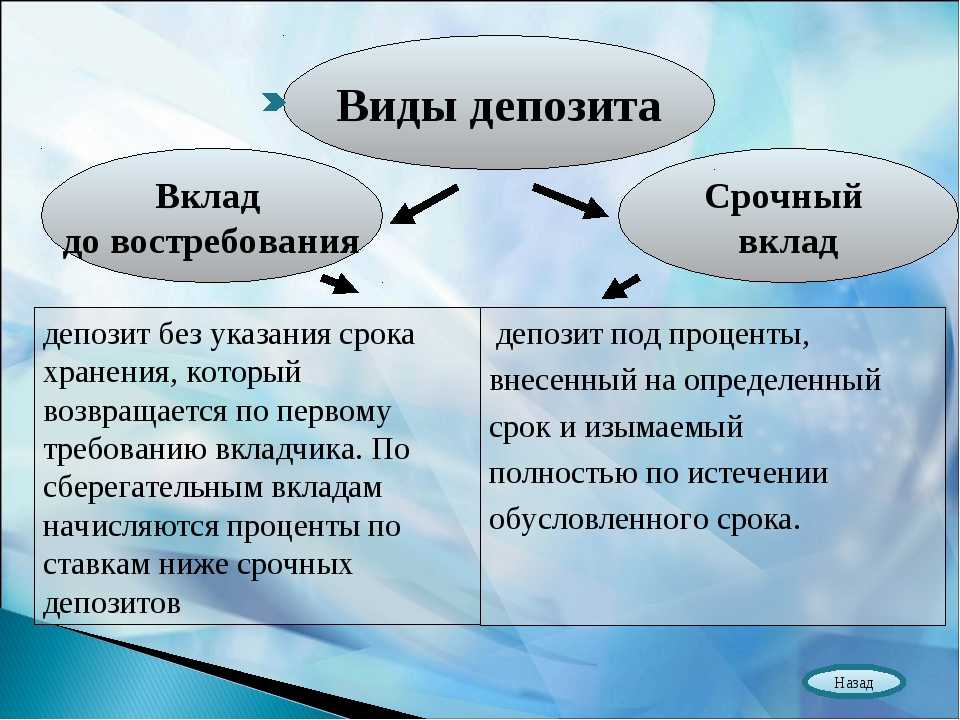

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.

Виртуальные вклады

Золотовалютные вклады бывают еще виртуальными. Это означает, что вы должны заплатить необходимую сумму денежных средств за металл, заключить договор с банком, в котором указывается, что вы являетесь владельцем слитка. Но интересно то, что сумма в договоре вклада прописывается в граммах. Многие люди производят вложения именно таким образом. К тому же в этом случае не нужно платить налоги.

Слиток из золота можно оформить как подарок или завещание. Такую вещь любой достойно оценит.

Теперь вы узнали, чем отличается депозит от вклада. На деле всё оказалось весьма легко и предельно ясно, если понимать основные правила вложения средств.

Депозит — это деньги, переданные на хранение в банк, срок и условия указываются в договоре. Бывают депозиты срочные и «до востребования». За пользование деньгами вкладчика банк выплачивает денежное вознаграждение в виде процентов.

Понятие «депозит» подразумевает деньги, которые вы передаете на хранение в банк. Они подлежат возврату в срок и при условиях, которые указываются в договоре. Депозиты можно разделить на две категории, в зависимости от срока – срочные депозиты, и депозиты «до востребования».

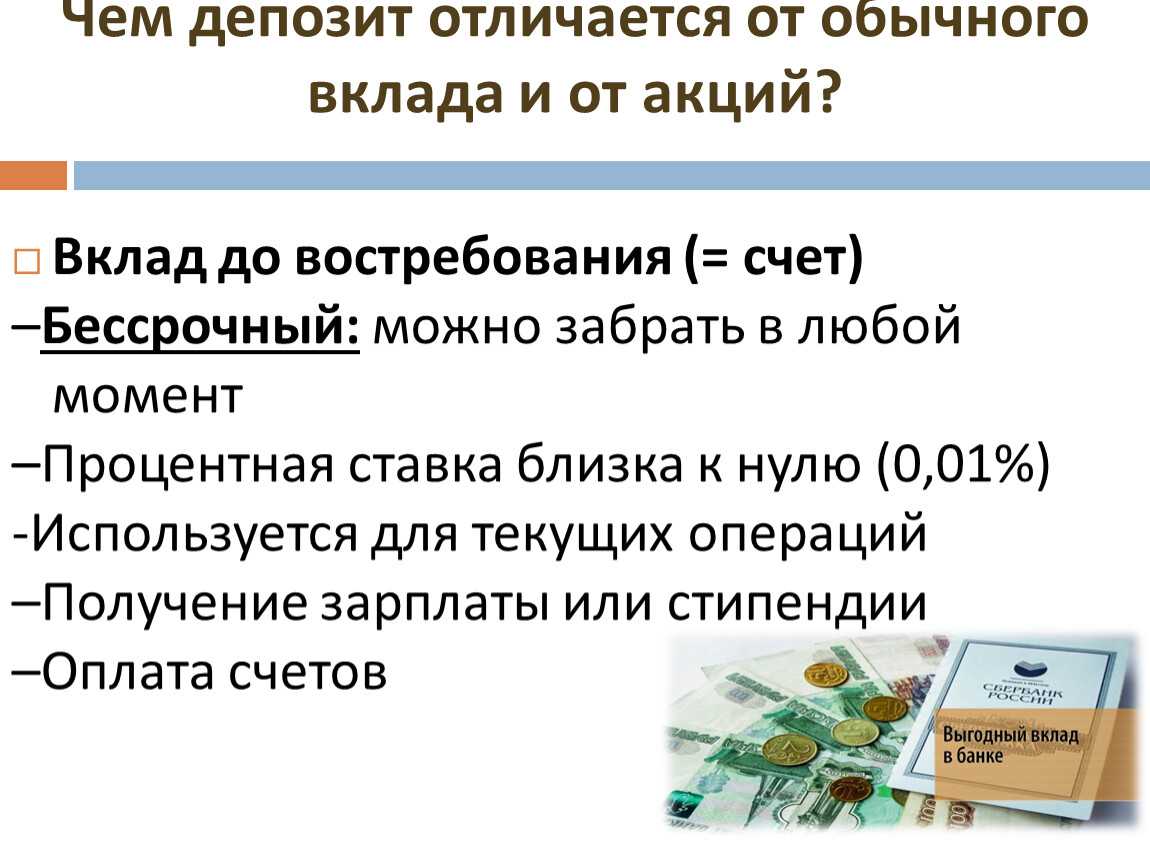

Депозит «до востребования» подразумевает, что вы можете забрать свои деньги из банка в любой момент – перевести их на счет другого лица, предприятия, или обналичить через кассу банка, или банкомат. К этой категории принадлежат средства, находящиеся на вашем счете.

Срочные депозиты, в свою очередь, можно разделить на несколько категорий – долгосрочные, среднесрочные, и краткосрочные. Долгосрочный депозит подразумевает срок размещения средств, который превышает 9 месяцев.

Среднесрочный – от 3-х до 9-ти месяцев, краткосрочный – от 1-го до 3-х месяцев. Если вы положили деньги в банк на условиях срочного депозита, забрать их можно не раньше указанного в договоре срока.

А в чем смысл передавать свои деньги на хранение незнакомым людям? Опустим все недостатки хранения наличности в матрасе, под подушкой, и чулках, и перейдем сразу к сути. За то, что вкладчики доверяют банку пользоваться своими средствами, (которые он бойко раздает в виде кредитов), банк выплачивает вкладчикам денежное вознаграждение в виде процентов.

То есть, деньги, находящиеся на счете, приносят доход своему владельцу. Видов начисления процентов есть достаточно много – в конце срока депозита, на протяжении, с капитализацией и без. Рассмотрим их подробнее. Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка. Например, если вы разместили 500 долларов сроком на год, под 10% годовых, то через год у вас на счету будет 550 долларов.

Таким же образом начисляются проценты на деньги, которые есть на вашем текущем счету. В определенное время система банка проверяет количество средств на вашем счету, и начисляет на них проценты. Процент начисляется, исходя из процентной ставки, которая действует на данный момент (которая, кстати, на несколько порядков ниже ставки на по срочным депозитам).

Сумма процентов, которые были начислены, появляется на счету раз в месяц. Проценты также могут начисляться раз в квартал, полугодие, год, и т. д. Сумма вклада при этом остается неизменной, но вы получаете стабильный доход. Приведенный выше пример относится к способу начисления процентов без их капитализации.

Разница на первый взгляд незначительна, но если сумма вклада серьезная, то капитализация процентов окажется существенной прибавкой к процентной ставке. Есть также депозиты, которые можно пополнять на протяжении срока их действия. В данном случае сумма процентов увеличивается пропорционально «довложенной» сумме.

Чего не рекомендуется делать с депозитом – это забирать его из банка раньше установленного срока. В таком случае, как правило, доход от него будет мизерным, и равняться доходу с обычного текущего счета. По этой причине, перед тем, как «выкроить» из своего бюджета какую-то сумму на депозит, убедитесь, что она вам не понадобится в течение ближайшего времени.

И напоследок еще один важный момент. Максимальная ставка в рублевом эквиваленте должна превышать величину, которая называется «ставка рефинансирования», и установлена Центробанком. Размер ставки рефинансирования всегда можно узнать, посетив сайт Центробанка.

Валюта депозитов

Сегодня в России не составляет никакого труда поместить в банк деньги на хранение в любой валюте мира. Вопрос будет только в размере процентной ставки. Как правило, валютные депозиты характеризуются более низкой процентной ставкой.

Валюта

Наибольшую популярность в нашей стране представляют депозиты в рублях, евро и долларах.

Многие банки, опять же с целью привлечения клиентов, предлагают мульти валютные вклады. По каждой валюте фиксируется не снижаемый остаток и своя процентная ставка. Дополнительным плюсом является возможность перевода одной валюты в другую по действующему курсу.

Такой вариант депозита выгоден тем клиентам, которые много путешествуют по миру или по работе связаны с разной валютой.

Также различают накопительный и целевой депозиты. Накопительный дает возможность в любой момент пополнять свой вклад, без потери процентов. При этом процент вознаграждения будет начисляться на всю сумму вклада (высчитывается по дням).

Целевой депозит предполагает вклад с определенной целью. Заключая договор, клиент может указать, для каких целей формирует вклад (на учебу, совершеннолетия и т.д.). Деньги банк выдает только при предъявлении документа, подтверждающего осуществление данной цели. Обычно, такая разновидность вклада пользуется большой популярностью среди родителей.

Депозиты в банках для физических лиц — что это такое простыми словами и как работает

При решении вопроса, что такое депозит в банке, требуется учитывать, что это денежные сбережения, которые клиент передает финансовой компании на хранение на заданный отрезок времени для получения прибыли. Банки во время хранения сбережений граждан могут получать прибыль от совершения финансовых операций. Метод приобретения пассивного дохода прибылен, безопасен и надежен.

Депозит — это также более обобщенные понятия:

- инвестиции в ценные бумаги;

- подтверждение участия в аукционах;

- взносы в судебные инстанции для выполнения судебных производств;

- взносы таможенникам для обеспечения оплаты за пошлины и т.д.

Депозитный вклад позволяет решить следующие задачи:

- обеспечение сохранения денег на счете;

- получение регулярного дохода посредством начисления процентов.

Вклады могут быть в национальной либо иностранной валюте. Финансисты советуют размещать сбережения в разных валютах для сохранения средств и приумножения доходов в меняющихся рыночных условиях.

Признаки и преимущества

При определении, что такое банковские депозитные счета, учитывают следующие признаки:

- вклад оформляют с помощью письменного соглашения, бумага подписывается 2 сторонами;

- необходимо открытие специального счета для банковского депозита;

- средства возвратные, т.к. принадлежат клиенту организации на основании права собственности;

- вклад имеет срок использования, даты прописываются в договоре;

- банковская организация переводит клиенту проценты за возможность выполнять финансовые операции с его средствами;

- банки получают прибыль от вкладов клиентов.

Преимущества вкладов:

- деньги на счете позволяют получать пассивный доход стабильно;

- для открытия счета нет необходимости в получении специальных знаний;

- счет можно открыть онлайн либо в офисе банка;

- разрешена невысокая сумма вложений;

- вклады страхуются.

История возникновения

С латинского определение депозита простыми словами переводится как имущество, которое передается для сохранения. Историки определили появление данного понятия в период Эллады. Эпоха признается важным этапом в формировании банковской сферы. Храмы получали прибыль от приношений, взыскания штрафов, перевода земельных наделов в использование.

Для приумножения денег жрецы давали прихожанам деньги в долг под проценты. Впоследствии для увеличения капитала жрецы стали привлекать депозитные средства. Полученные деньги могли передаваться в долг. Разница от процентов за обороты средств составляла прибыль храмов.

В России первый банк со структурой коммерческого типа открылся в 1864 г. в виде акционерного общества. Характеристики депозита сохранились и в современной банковской сфере.

Отличие депозита от вклада в банке

При планировании использования денежных средств важно учитывать что значит банковский вклад и депозит, а также различия в определениях. Вкладом называются деньги, которые размещаются владельцем в банке для получения прибыли

Вкладом называются деньги, которые размещаются владельцем в банке для получения прибыли.

Депозит является более широким понятием, включающим любой вид имущества, и передаваемым владельцем на сохранение в банковскую структуру. Задача депозита — обеспечить сохранность имущества.

В качестве депозита могут применяться:

- деньги;

- ценные бумаги (акционные пакеты, облигации, опционы и т.д.), передаваемые банку;

- средства, переведенные таможенникам для выполнения гарантий;

- взносы в суды и другие инстанции.

Получение прибыли по депозитам гарантируется не всегда. При подписании соглашения о заказе ячейки в банке для сохранения ценных вещей, драгоценностей владелец не имеет прибыли. При этом потребуются расходы на аренду.

Средства, которые размещают в банке юридические лица, часто называют депозитами. При открытии счета физлицу можно применять оба понятия (депозит и вклад).

Так какие имеет плюсы и минусы банковский депозит?

- К основной сумме будет прибавляться процент, а это дополнительные деньги.

- Средства нельзя обналичивать ранее, чем прописано в договоре. Это дает возможность воздержаться от трат и накопить больше денег.

- Некоторые депозиты можно пополнять. За совсем короткий срок можно увеличить сумму первоначального вклада.

- Согласно условиям некоторых банков по видам депозитов, снимать деньги можно со счета, но только в ограниченном количестве.

- Большой риск потерять деньги, если банк признают банкротом.

- Процентная ставка относительно низкая, особенно для иностранной валюты (до 1%).

- Если срочно понадобится снять деньги, то вкладчику придется заплатить штраф, или банк просто откажет начислять проценты по депозиту.

Как видим, банковский депозит имеет плюсов больше

, чем минусов.

Задаетесь вопросом, как выбрать банковский депозит?

На этот и многие другие вопросы ответит банковский работник:

Если не ошибиться с банком, то можно не только сохранить деньги, но и получить небольшую прибыль.

Самый распространенный вид инвестирования во многих странах мира — это банковский вклад, который называется в экономической терминологии депозитом. Этот выбор обусловлен быстрым и стремительным развитием экономики и инвестиционной сферы. Что такое депозит в банке и почему он так популярен? Непосредственная доступность и простота данного метода вложения, сохранения и приумножения средств привлекают обычных граждан. Но мало кто может действительно дать исчерпывающий ответ на вопрос, что такое депозит в банке. А ведь это основа экономической грамотности.