Оптимизация расходов

В идеале доходная часть должна превышать расходы даже с учетом плановых накоплений. При дефиците бюджета стоит рассмотреть варианты экономии, но она не должна превращаться в тотальное самоограничение. Нельзя чрезмерно экономить на питании, здоровье и на том, что дарит радость семье.

Если денег не хватает, нужно искать способы увеличения доходов, но это обычно случается не сразу. Поэтому при анализе расходов рассмотрите варианты оптимизации, например, если есть основания, оформите субсидию на коммуналку, пособия на детей и по безработице, рефинансируйте кредит.

После эксперимента с обувной коробкой я изменила тариф у интернет-провайдера, нашла ошибки в платежке за коммуналку и сделала перерасчет, провела ревизию «домохозяйства», включая разбор одежды и обуви, отказалась от спонтанных мелких трат.

Зачем нужен семейный бюджет

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

️

Но основная задача ведения семейного бюджета заключается в контроле финансов, который позволяет оптимально распределить доходы и спланировать расходы.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Контроль финансов — вы всегда будете знать, куда ушли деньги и не будет возникать вопросов, куда ушла треть зарплаты в первые дни после ее получения. Также ведение семейного бюджета позволит правильно вести учет финансов, если у вас несколько источников дохода.

Правильное распределение трат — после нескольких месяцев регулярного ведения семейного бюджета вы сможете сразу понимать, сколько денег составляет каждая статья расходов, что позволит в самом начале месяца понимать, сколько свободных средств у вас останется в конце. Также это поможет сбалансировать траты — например, увеличить расходы на здоровье или спорт, если они «отстают» по сравнению с остальными статьями расходов.

Создание «подушки безопасности» — это ваша страховка на случай потери источника дохода, которая позволит жить без ухудшения уровня жизни до момента восстановления прежнего объема заработка.

Отсутствие долгов — так как все траты известны и запланированы наперед, у вас не возникнет потребности брать деньги в долг.

Достижение поставленных целей — ведение семейного бюджета позволит накопить на желаемые вещи, путешествия и прочие цели. Таким способом вы будете знать, сколько денег на протяжении какого периода времени нужно откладывать.

Определение вектора развития — правильное ведение семейного бюджета может стать триггером принятия решения о смене работы или даже сферы деятельности, расширить список источников дохода.

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Как ставить совместные цели и копить деньги

В курсе «Искусство быть вместе. Большой практический курс о партнёрских отношениях» финансист и психолог Наталья Степанова советует:

- Конкретизируйте свои цели. Если ваша цель звучит как «хотим, чтобы хватало на всё» — это неправильная постановка цели. Это слишком абстрактное понятие, которое ни к чему не приведёт.

- Подумайте, какой жизни вам хотелось бы через год, три, пять лет. Какие самые главные задачи вы хотели бы решить за этот период? Возможно, это будет покупка недвижимости или переезд в другую страну.

- Загляните в более долгосрочную перспективу. Например, вам понадобятся деньги на обучение ребёнка или себе на пенсию.

Все эти долгосрочные и краткосрочные цели нужно оцифровать, то есть выписать на бумагу или в электронный документ — так будет наглядно видно, куда движется ваша семья.

Из таблицы мы видим, что для достижения всех поставленных целей нам потребуется откладывать 149 171 рубль в месяц. Дальше ваша задача — определить, насколько эта сумма подъёмна для вашего бюджета и как увеличить доходы или оптимизировать расходы, чтобы прийти к этой цели.

Рассматривайте результаты с семьёй

О финансах важно говорить не только на этапе обсуждения уровня дохода и целей, а постоянно. Заведите традицию вместе с партнёром раз в месяц обсуждать финансовые планы на месяц и анализировать достижение целей

Помогайте друг другу, если возникают сложности. Денежные отношения на этом этапе не сильно отличаются от того периода, когда пара только съехалась. Возрастает лишь степень ответственности и обязательств друг перед другом.

Если вы на первом этапе сумели построить прозрачную систему учёта ваших общих финансов, то в планировании семейных целей серьёзных проблем не возникнет.

Ставьте общие цели и задачи

Чтобы не бросить ведение семейного бюджета через пару

недель, необходимо сесть вместе и поставить общие и личные цели на год. Они

могут быть краткосрочными и долгосрочными, важна их ценность для вас.

Запишите цели на бумагу и повесьте на видное место, к примеру, на холодильник, так сможете напоминать себе о них ежедневно и не отступать от намеченного пути. К тому же, заявление друг другу о своих планах замотивирует их выполнить, ведь неудобно уже будет перед партнером или партнершей.

Цель должна быть:

- четкой и конкретной, то есть никаких «хочу стать богатым», так и пишите «заработаю миллион к такому-то числу»;

- обязательно ставьте дедлайн, сроки стимулируют мозг работать лучше и быстрее;

- выполнимой;

- иметь задачи, чтобы казаться боле легкой.

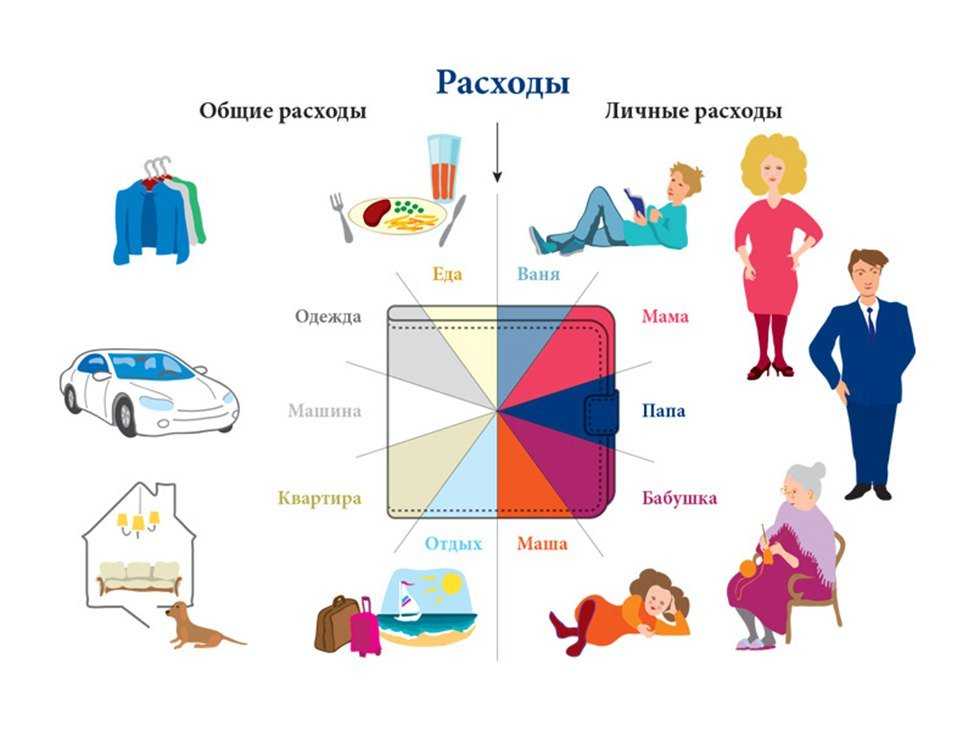

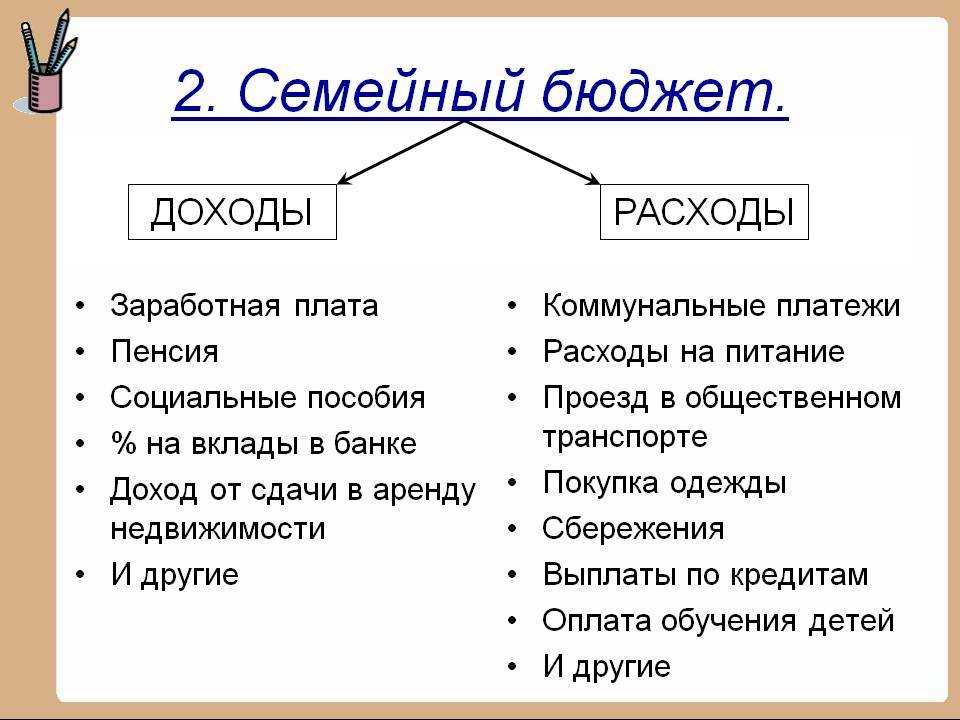

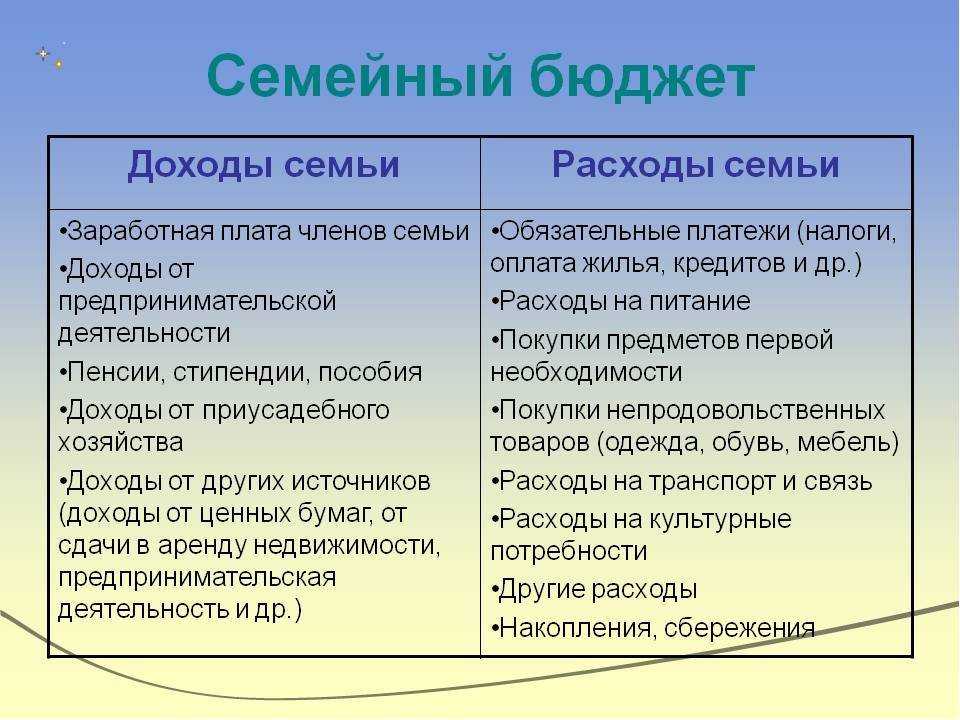

Доходы семьи

Доход семьи – это общая сумма, заработанная всеми членами семьи за месяц.

Оплата труда может быть самой разной. Рассмотрим наиболее распространенные варианты:

ТОП-4 статьи

которые читают вместе с этой

- Заработная плата. Чаще всего работник получает зарплату за месяц, в течение которого он выполняет свои трудовые обязательства. Но бывает и так, что оплата производится за проделанную работу. Такая форма оплаты называется сдельной. Некоторые профессии оплачиваются почасово – за каждый час работы человек получает фиксированную сумму.

- Представители некоторых профессий получают не заработную плату, а гонорар – денежное вознаграждение за проделанную работу. Так оплачивается труд писателей, поэтов, композиторов, художников. Они заключают договора с издательствами, музыкальными продюсерами, владельцами художественных салонов. Гонорары выплачиваются не каждый месяц, ведь написать песню или хорошую книгу не так уж и просто.

Рис. 2. Гонорар получают люди искусства

Рис. 2. Гонорар получают люди искусства

- Если в семье есть бабушки и дедушки, то к семейному бюджету присоединяются и их пенсии.

- Если один из членов семьи учится в институте, за хорошую учебу он может получать стипендию – ежемесячное денежное пособие, которое выдается учащимся.

- Денежное обеспечение также получают по нетрудоспособности, инвалидности, за выслугу лет.

- Если женщина не работает из-за рождения малыша, она получает пособие по уходу за ребенком.

- Даже если человек официально не работает, но стоит на учете на бирже труда и занят поиском подходящей вакансии, он может получать денежное пособие.

О чем еще стоит помнить

Бюджет – это прежде всего финансовый план, а, как и любой план, он должен подкрепляться фактом. В течение месяца, года необходимо учитывать все свои расходы, заносить в соответствующие статьи и анализировать, сопоставляя их с планом, чтобы потом откорректировать либо план, либо свои расходы, в зависимости от приоритетов семьи. Для того чтобы вести бюджет, можно пользоваться одним из множества приложений, просто найдите самое удобное для себя или используйте обычные электронные таблицы.

Данная статья не призвана отразить всю полноту статей семейного бюджета, ведь у каждой отдельной семьи набор расходов индивидуален. Данная статья призвана показать принцип составления бюджета. И этим принципом я руководствуюсь при создании личных финансовых планов для своих клиентов.

Принцип составления бюджета:

- Определите свои источники доходов.

- Изымайте и откладывайте не менее 10% от доходов.

- Составьте план расходов.

- Добейтесь результата, чтобы расходы не превышали 90% ваших доходов.

- Откладывайте и инвестируйте разницу для достижения своих финансовых целей.

Финансового благополучия вам и вашим близким.

Раздельный бюджет

Эту модель чаще всего выбирают пары с примерно одинаковым уровнем дохода и люди, которые любят чувствовать себя финансово независимыми. В этом случае особенно важны четкие договоренности. Чаще всего общие траты делятся пополам: каждый платит половину суммы ипотеки или аренды, половину квартплаты и так далее. Как тратить те деньги, что остаются, каждый решает сам. Или же в паре оговаривается, кто за какие расходы отвечает. Если один партнер платит 20 тыс. рублей в месяц за квартиру и продукты, то другой тратит эти же 20 тыс. на другие семейные нужды.

Главный плюс такого подхода — финансовая независимость. Нет нужды обсуждать с партнером, почему вы хотите совершить ту или иную покупку, не нужно согласовывать непредвиденные траты. Также есть возможность копить на свои личные желания, которые не всегда связаны с семьей, или же на подарки партнеру. При раздельном бюджете, в отличие от общего, это просто.

Трудности при раздельном ведении семейного бюджета могут возникать в случае форс-мажорных ситуаций, когда нужно срочно потратить немаленькую сумму — на поломку машины, лечение, ремонт из-за потопа в жилье. У обоих супругов просто может не оказаться денег, так как обоюдного контроля за финансами нет. Такая модель не всегда удобна людям, у которых есть дети. Чем больше совместного быта, тем сложнее делить все траты поровну. Поэтому нередко при появлении детей в паре эта модель плавно перетекает в смешанную.

Как это работает на практике

Максим и Елена живут в Москве, детей у них нет, оба зарабатывают выше среднего для столицы. Раздельный бюджет в их случае — это шаг, чтобы сохранить комфортный уровень жизни, не меняя личные предпочтения. Для пары это был осознанный выбор: «Когда мы съехались, сели за стол, четко проговорили все моменты и пришли к выводу, что хотим вести раздельный семейный бюджет. Мы вкладываемся в наше общее будущее, сейчас строим загородный дом», — объясняет Елена.

Все расходы по дому пара вносит в таблицу, в которой наглядно указывается, кто и что купил для строительства. В быту Максим платит за ипотеку, а Елена оплачивает коммуналку и закупает продукты. Получается примерно одинаково. Все остальные траты раздельные. Когда пара идет вместе развлекаться, то оплачивают счета или билеты поочередно, но это не строгое правило, говорит Елена: «Конечно, счета в ресторане мы не делим или отдельно за билеты в театр не платим. Сегодня покупаю я, завтра он»

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.

Принципы семейного бюджета

При составлении любого семейного бюджета нужно учитывать несколько базовых принципов.

- Наличие целей. Гражданин должен понимать, зачем он составляет бюджет, чего он хочет в итоге добиться. Это может быть накопление средств на покупку квартиры, создание бизнеса и т.д.

- Стремление к разнообразию источников дохода. Нельзя полагаться только на одну зарплату. Сквозь призму бюджета гражданин должен видеть, как увеличивается число его источников дохода.

- Превышение доходов над расходами. Смысл всего бюджета в том, чтобы гражданин рационально использовал свои ресурсы. Если расходы начинают превышать доходы, то необходимо садиться за оптимизацию.

Как правильно начать

Степень сложности планирования семейного бюджета определяют следующие факторы:

- планируемый период, чем он короче, тем проще спланировать бюджет

- количество , личный бюджет планируется намного проще, чем семейный и чем больше участников, тем сложнее идет процесс планирования, потому что необходимо учитывать мнения и желания всех участников бюджета. Здесь полезно будет ознакомиться с темой Психологии ведения семейного бюджета

- количества поставленных финансовых целей, чем больше целей, тем сложнее планировать

- срочности поставленных финансовых целей, чем более долгосрочные цели, тем сложнее планировать

Итак, планирование семейного бюджета состоит из:

- Планирования доходов

- Планирования расходов

- обязательных

- целевых

- остальных

- сведения баланса бюджета

Можно сделать не сложный вывод, что учиться планировать бюджет нужно в идеале на планировании персонального бюджета, на 1 квартал с задачей достичь в течении этого квартала единственную поставленную финансовую цель, например, купить через 3 месяца новый телефон, или к осени купить новую шубу.

Однако таких идеальных условий бывает редко, поэтому начинать можно и с семейного бюджета и с несколькими целями — главное, начать с максимально простого варианта и по мере освоения его усложнять.

Начинать планирование бюджета необходимо за какое-то время до начала отчетного периода и важно закончить планирование так же до начала отчетного периода

Откуда брать цифры?

Если мы планируем бюджет впервые, то исходными данными будут являться наши представления о наших доходах и расходах.

Если же мы планируем на регулярной основе, то исходными данными могут быть результаты предварительного анализа исполнения бюджета.

Как вести бюджет, когда только съехались

После того как вы обсудили взгляды на финансы и выбрали комфортную для обоих финансовую модель, можно приступать к расчётам.

- Поймите, какой у вас получился бюджет за вычетом совместных и личных обязательств и личных бюджетов каждого.

- Обсудите регулярные совместные траты — аренду квартиры, квартплату, покупку еды. Это всё ляжет на общий бюджет? Или вы разделите эти зоны ответственности и заберёте траты в личные бюджеты?

- Обсудите сверхтраты — походы в рестораны, на мероприятия, оплату лечения, ремонт. Удобнее всего это делать в таблице с расходами по основным категориям. Возможно, вам будет комфортнее завести два совместных бюджета: один — на регулярные траты, другой — на развлечения или что-то срочное.

Помните о будущем. Если вы нацелены на серьёзные долгосрочные отношения, то думайте об общих целях и будьте к ним финансово готовы. Основная ошибка молодых пар заключается в том, что они не думают о накоплениях и планах на будущее. Обычно этап совместной жизни выпадает на период, когда партнёры строят карьеру и увеличивают доходы. С ростом доходов растут и расходы

Важно осознавать своё финансовое поведение и не уходить в чрезмерное потребление».

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Советы

Если хотите успешно вести семейный бюджет, прочитайте и

постепенно применяйте в жизни следующие рекомендации:

- Не покупайте постоянно на кассе пакеты, лучше приобретите шоппер — тканевую сумку для покупок. Так сэкономите за год кругленькую сумму и не будете засорять планету.

- Сделайте генеральную уборку, чтобы найти старые вещи на продажу. Дома станет просторно, чисто, а вещи принесут прибыль. Старая гитара, обувь в хорошем состоянии, ненужная мебель, ковры, ненужная техника – все это можно и нужно продать.

- Старайтесь избегать покупок в инстаграм-шоурумах. Большинство из них закупаются на Алиэкспресс и делают накрутку в 5-10 раз. Лучше зайдите на Алиэкспресс самостоятельно и закажите, что понравится.

- Свидания – это замечательно, но для романтической обстановки не обязательно идти в дорогой ресторан. Можете устроить ужин при свечах дома или пойти на пикник. Включите фантазию и проводите время интересно, без банальных и непомерно дорогих мест.

- Ежемесячно анализируйте расходы и корректируйте финансовый план. Обсуждайте вместе потребности, желания и цели друг друга, чтобы помочь их воплотить.

Ошибки планирования

К типичным ошибка планирования личного бюджета можно отнести следующее:

- Отсутствие финансовых целей.

- Занижение личных расходов или завышение доходов.

- Отсутствие учета внеплановых затрат.

- Бюджет не отражает реальной картины потребления.

- Слишком жесткий план.

- Отсутствие «финансовой подушки».

Необходимо помнить, что ведение домашней бухгалтерии преследует какие-то конкретные финансовые цели, например, требуется накопить на автомобиль, выплатить досрочно ипотеку и т.п.

Занижать (идеализировать) расходную часть бюджета не следует – нужно всегда оставлять некую погрешность, например, 10% от запланированного. Это касается и доходной части.

Внеплановые расходы будут всегда – внезапная поломка техники, срочная поездка или подарок и т.д. Лучше заложить 5-10 тыс. рублей в месяц на подобные ситуации.

Некоторые люди слишком спешат и формируют бюджет, который не соотносится с реальным потреблением. Необходимо сначала собрать статистику, а потом на ее основе планировать. Сначала учет денежных средств можно вести хоть в тетради, записывая финансовые операции от руки – главное сформировать реальную финансовую картину и собрать статистику.

Жестко ограничивать свое потребление тоже нежелательно, потому что это ведет к депрессии и упадку сил. Если доходы позволяют, то не стоит сильно экономить на отдыхе и развлечениях.

Финансовая подушка нужна всем. Когда у вас в запасе есть сумма, эквивалентная доходу за 2-3 месяца, то с таким запасом чувствуешь себя более уверенным в завтрашнем дне.

Как вести расходы и доходы

На первый взгляд не сразу ясно, зачем нужна таблица расходов и доходов семейного бюджета, если платежи каждый месяц одни и те же, а денег от записывания цифр больше не станет. Ведение бюджета мне помогло понять, от каких трат я могу отказаться, а какие — сократить. Это тренирует финансовую дисциплину и учит достигать целей, пусть сначала и небольших, как «выйти в ноль».

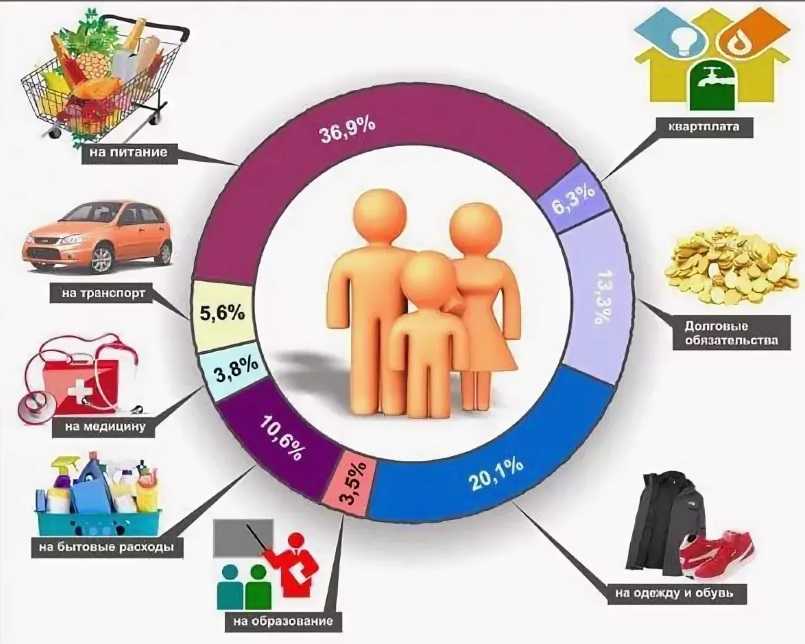

Чтобы вести бюджет грамотно, нужно определить статьи доходов и расходов. С доходами всё понятно — это зарплата, соцвыплаты, подработка и т. п. Основные статьи расходов семейного бюджета я разделила на четыре группы:

- Счета, по которым не стоит иметь долги — это кредиты, ипотека, займы, аренда жилья, коммуналка.

- Обязательные расходы, от которых нельзя отказаться: покупка продуктов, средств гигиены, расходы на здоровье, обучение, транспорт, бытовой ремонт, покупка сезонной одежды и обуви, обязательное страхование. К этой же группе относятся «Накопления». Эксперты рекомендуют откладывать не менее 10% от каждого дохода, но на начальном этапе можно и меньше. Это нужно, чтобы приобрести привычку накапливать вне зависимости от обстоятельств.

- Расходы второй ступени — развлечения, хобби, спорт, уход за собой, дополнительное образование, добровольное страхование, инвестирование. Этот список для всех индивидуален.

- Непредвиденные расходы — все, что не вошло в запланированный бюджет: от прорыва трубы до болезни домашнего питомца.

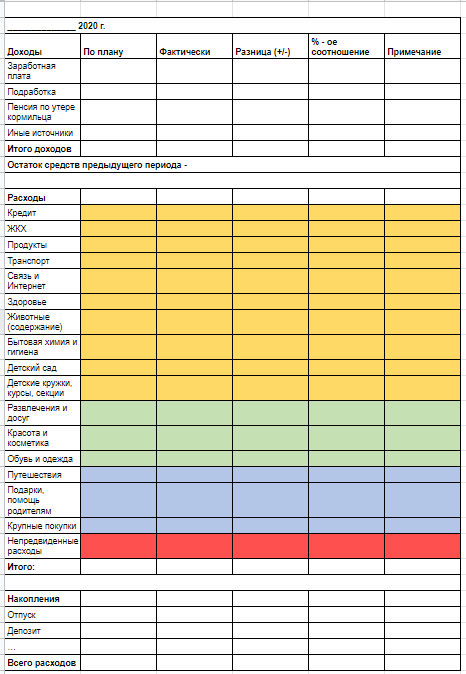

Чтобы свести общий бюджет, я пробовала готовые приложения, но они мне не подошли. Не потому, что плохи, а субъективно. В итоге таблица расходов и доходов семейного бюджета у меня заполняется в обычном Excel.

Так выглядит моя таблица для ведения семейного бюджета

Каждый месяц я подробно расписываю доходы и расходы в таблице, чтобы учесть все. В таблице есть графа «Примечание» — в нее я вношу уточняющую информацию и короткие задачи на следующий период по конкретной статье расходов, например, пояснение о перерасходе или о снижении лимита на конкретную категорию.

Обязательные расходы. Для удобства деньги, которые выделены на бытовые расходы, я делю на недели. Деньги для запланированных трат на текущую неделю я перевожу на отдельную карту, чтобы не потратить сверх лимита. Он складывается из стоимости расходов, которые запланированы на каждую неделю. Суммы по неделям получаются разные.

Например, семья из 3 человек тратит в месяц:

на продукты, еду животным, бытовую химию — 22 000 ₽

кредит — 10 000 ₽

коммуналка — 5 500 ₽

транспорт и связь — 6 000 ₽

детский сад и доп. занятия детям — 10 000 ₽

сезонная обувь, одежда — 5 000 ₽

Итого — 58 500 ₽

В первую неделю оплачивается кредит, коммуналка, продукты (заморозка, корм животным и длительное хранение) — 7 000 ₽, интернет и TV — 1 100 ₽, часть транспортных расходов — 1 000 ₽. Лимит на первую неделю — 24 600 ₽.

В последующие недели — расходов меньше, поэтому лимит на неделю ниже.

Списки расходов на неделю удобнее составлять заранее — я делаю это в пятницу вечером. Если за выходные «всплывает» что-то еще, есть время учесть это.

Непредвиденные расходы. Каждый месяц появляются забытые платежи: например, пришло время обязательного страхования или уплаты налогов. Чтобы их учесть, нужно планировать расходы наперед, чтобы перераспределять их по месяцам и не попасть в финансовую яму.

Бывают и неочевидные расходы: например, вы запланировали покупку посудомоечной машины, но это значит, что к стоимости добавятся услуги по установке и стоимость комплектующих для подключения. Или заключили договор с художественной школой и теперь каждый месяц докупаете расходники для занятий. Чтобы учесть эти траты, каждую новую статью бюджета нужно проверять на ее реальную стоимость.

Незапланированные доходы тоже случаются: вернули старый долг, начислили премию или появилась разовая подработка. Эти «лишние» деньги не нужно учитывать в текущем периоде — лучше перенести их на следующий период, чтобы не выйти за рамки запланированного бюджета и исключить риск необдуманных покупок. Исключение составляют долги и просрочки по платежам — их нужно закрывать как можно быстрее, чтобы не пришлось платить пени и штрафы.

Что такое семейный бюджет

Семейный бюджет представляет собой план доходов и расходов каждой семьи. По сути, это все деньги, которые семья зарабатывает и после расходует. Самый удобный период, на который составляется бюджет – это один месяц. Именно за такой промежуток времени работодатель начисляет заработную плату, происходит выплата различных социальных пособий и пр.

Многие, наверняка, не раз замечали, что при одинаковом доходе одна семья умудряется оплатить все свои текущие расходы и при этом позволить приобрести что-то полезное, а другая семья никак не может избавиться от постоянных финансовых трудностей. Выходит, что благополучие зависит не только от умения зарабатывать, но и от умения правильно распоряжаться заработанными деньгами.

Рис. 1. Семейный бюджет.

Умение правильно тратить деньги – настоящее искусство. Чтобы семейный бюджет не уходил в минус, нужно научиться не поддаваться соблазнам и не покупать заманчивые, но совершенно ненужные вещи. Избавление от вредных привычек, например, курения, также позволит существенно сэкономить бюджет.

Как я стала вести семейный бюджет в тетради: история одного опыта…

Она даже с завистью стала посматривать на некоторых своих подчиненных, что получали зарплату раза в четыре меньшее ее, но никогда не жаловались на безденежье и не имели привычки «одалживать до зарплаты».

Лена приняла решение: пора контролировать траты и вести семейный бюджет. Купила красивый блокнот, расчертила его и распределила траты на месяц.

| № | Статья расходов | Сумма расходов в $ |

|---|---|---|

| 1. | Ипотека | 200 |

| 2. | Коммунальные услуги | 100 |

| 3. | Продукты питания, бытовая химия и другие обязательные покупки | 220 |

| 4. | Ребенок | 130 |

| 5. | Транспортные услуги (бензин) | 50 |

| 6. | Отложить | 150 |

| 7. | Разное | 150 |

В первый месяц она выбилась из семейного бюджета на 100 $, потому что перевесила лимит в двух категориях:

-

«Разное»:

- подружка затащила в дорогущий новый ресторан («Ну, как же, нужно попробовать что-то новенькое»);

- поход в кино с друзьями на фильм, на который ни Лена, ни ее муж не хотели идти, но пошли, чтобы не отказывать друзьям;

- поход на именины дальней Лениной родственницы, с которой они даже не общаются – пару пригласили под соусом «Ленка богатая, хороший подарок принесет».

-

«Обязательные покупки».

Тут были куплены красивенные туфли на высоченных шпильках. Забегая наперед, скажу, что за 2 года, проведенных в шкафу, эти туфли надевались всего 1 раз.

Как результат, Лена отложила всего 50 $ из запланированных 150 $ и решила в дальнейшем ограничивать себя в ненужных тратах.

Результаты двухгодичного эксперимента ведения семейного бюджета:

- отсутствие мелких долгов;

- отсутствие кредитов, за исключением ипотеки, хотя раньше пара все брала в кредит;

- неплохая сумма депозита, скопившаяся на счету;

- романтическая поездка в Париж с мужем и месячный летний лагерь в Великобритании для дочки – не в долг и не за счет депозита;

- приобретенное умение считать деньги, экономить и думать о будущем.

Лена собиралась временно вести семейную бухгалтерию, но теперь не представляет, как раньше жила, бездумно тратя средства и не думая о будущем. Планирование семейного бюджета стало ежемесячной обязательной работой.

Кстати, теперь женщина позволяет себе в плане покупок и развлечений даже больше, чем раньше, кроме того имеет сбережения на «черный день». Просто теперь ее траты обдуманы, запланированы и выбраны из числа наиболее выгодных вариантов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.