Как инвестировать деньги

Если инвестор готов вложить деньги, то дело остается за малым: как правильно начать? Предлагаем пошаговую инструкцию процесса инвестирования:

- Оценка собственного финансового положения. Для начала следует сесть и полностью проанализировать свое материальное состояние. Для этого необходимо описать все источники дохода, разделив их на постоянные и переменные. А затем расписать постатейно все расходы. Лучше всего сумму расходов немного увеличивать с расчетом на непредвиденные траты. Далее необходимо оценить все имеющиеся активы (недвижимость, оборудование, автомобили, спецтехника, нематериальные активы и т.д.), их доходность. И все имеющиеся пассивы (кредиты, долги или обязательные ежемесячные взносы). Теперь вы узнаете свой инвестиционный ресурс (разница между доходами и расходами), а также чистый капитал (разница между активами и пассивами).

- Создание финансового резерва. На случай непредвиденной ситуации лучше иметь в запасе определенную сумму.

- Описание основных целей и задач капиталовложения. Инвестору необходимо понять, чего он хочет добиться, за какой срок и сколько готов на это потратить.

- Определение максимально допустимого риска. Лучше на начальных этапах определить, сколько инвестор сможет безболезненно потерять в случае неудачи.

- Создание стратегии инвестирования. Начинающему инвестору необходимо определить для себя, сколько денег он готов вложить, каким образом он это будет делать (единовременно или периодически), какую часть личного времени готов потратить, и какой объект инвестирования для него ближе всего.

- Разработка защитной стратегии. На этом этапе инвестор должен предусмотреть все возможные негативные сценарии и заранее приготовить стратегию выхода из них.

- Выбор способа вложения. Здесь следует определить, самостоятельно инвестор будет заниматься проектом или через посредников, как планирует вносить средства и получать свой доход.

- Формирование инвестиционного портфеля. На этом этапе происходят окончательный выбор объекта инвестирования и вложение средств.

Как зарабатывают на инвестировании

Инвестирование — это вложение свободных денежных средств в различные инструменты с целью получения дохода. Такой способ заработка работает в долгосрочной перспективе и способен приносить пассивный доход в течение многих лет.

В финансовой среде различают несколько типов инвесторов:

- индивидуальные и институциональные;

- финансовые и отраслевые;

- краткосрочные и долгосрочные.

В целом, видов инвестиций довольно много

Эти категории не имеют жесткого разграничения, и каждый тип инвесторов может работать с любыми доступными видами инструментов.

Яркий пример — Билл Гейтс. Согласно отчету издания Bloomberg, он держит в акциях своего детища — компании Microsoft, не более 20% от общего капитала. Более 50% всех средств инвестированы в рынок финансовых услуг и фонд Уоррена Баффета, 14% — в акции компаний потребительского сектора, такие как Wal-Mart Stores и Coca-Cola. Около 15% — в акции промышленных корпораций и компаний из индустриального сектора — Caterpillar, Canadian National Railway Company, FedEx Corporation. Почти 10% капитала вложено в крупные компании потребительского сектора циклического типа — Mcdonald’s и S.A.B., а еще 5% — в энергетическую отрасль (Exxon Mobil и BP).

Билл Гейтс — один из самых богатых людей планеты

В интервью для издания Rolling Stone (13 марта 2014 года) Билл Гейтс сказал, что удача в инвестировании сопутствует тем, кто начинает с малого

По его словам, многие люди уверены, что финансовые вложения — это некий проект, который не требует ничего, кроме денег, и отчасти это так, но важно понимать и правильно планировать свои действия, а также ставить перед собой четкие цели

Финансовые эксперты выделили два основных стиля, которые прослеживаются в поведении инвесторов:

- Консервативный, в рамках которого первостепенная задача инвестора — защитить свой капитал и постепенно приумножить его за счет вложения средств в надежные финансовые инструменты: облигации, сертификаты инвестиционных фондов с обеспечением, финансовые продукты с гарантированным возвратом средств.

- Агрессивный, подразумевающий, что инвестор вкладывает деньги в высоковолатильные активы, которые обладают высокой потенциальной доходностью: акции небольших компаний со значительной динамикой роста, ценные бумаги без обеспечения, финансовые продукты без гарантии возврата капитала.

В целом, один и тот же человек может комбинировать оба стиля, в зависимости от ситуации и проекта, в который он хочет вложить деньги.

Куда можно инвестировать

Рынок предлагает десятки вариантов, с которых можно начать инвестировать, в зависимости от выбранной стратегии и типа финансовых инструментов. Даже с незначительным стартовым капиталом можно вкладывать в следующие активы:

- валюта;

- недвижимость;

- драгоценные металлы;

- перспективные стартапы;

- криптовалюты и блокчейн-технологии;

- акции и облигации с обеспечением;

- паевые инвестиционные фонды;

- банковские вклады и депозиты.

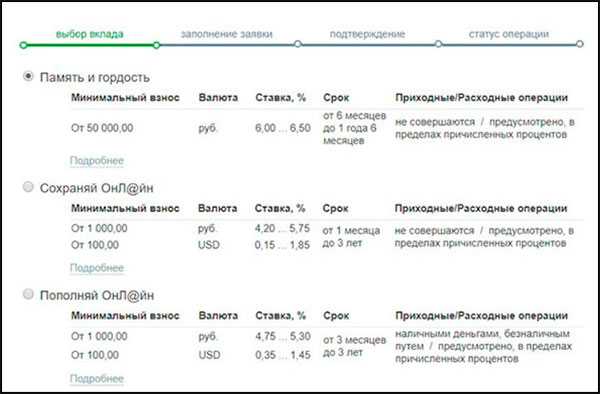

Конечно, проще всего — положить деньги на срочный депозит или открыть вклад. Но, как показывают расчеты, этот способ эффективен только в долгосрочной перспективе.

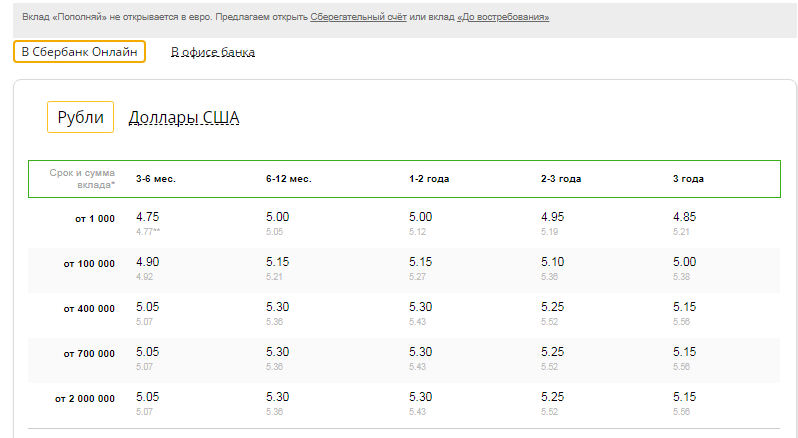

Средняя процентная ставка по банковскому вкладу «Пополняй» в Сбербанке составляет 5% в год

Например, при открытии депозита в 50 000 рублей на год под 7% годовых ежемесячная сумма выплат составит около 289 рублей, а по окончанию срока договора с банком общая сумма дохода не превысит 3500 рублей.

В феврале, а также в месяц размещения и месяц снятия средств выплата будет меньше, исходя из количества дней, которые сумма находится на счете.

Общее понятие инвестиций

Если говорить о финансах, то инвестиции — это вложение своих денежных средств с целью увеличения своего капитала по прошествии определенного времени. Например, мы вкладываем 100 тысяч рублей на банковский депозит под 7% годовых, и в конце срока получаем 107000 рублей. Конечно, если есть ежемесячная капитализация процентов, то выйдет чуть больше, но в целом ситуация останется такой.

Как правило, доходы от инвестиций зависят от степени риска (но не всегда). Чем более рискованный проект — тем больше риск.

Сегодня, многие люди считают себя инвесторами, вкладывая в Финансовые пирамиды. Но на самом деле пирамиды с инвестированием ничего общего не имеют. Несмотря на то, что в хайпах вы получаете проценты от вложенной суммы, никакой реальной детельности они за собой не несут. То есть весь доход получается лишь за счет вкладов других участников. Рано или поздно пирамида рухнет и практически все участники останутся в минусе, как ни крути.

На данном сайте хайпы я вообще рассматривать не буду, так как свой проект я решил полностью посвятить реальным инвестициям в реальную деятельность, а не в мыльный пузырь. Хотя, если честно, то изначально (еще в прошлом году) я делал данный сайт с целью обозревать финансовые пирамиды и набирать команду.

Но не будем о грустном. Давайте все же посмотрим, какими бывают инвестиции в интернете.

Инвестиционный спрос и факторы инвестиционного спроса

Инвестиционный спрос – это потребность предприятий в получении дополнительных средств для своего развития от потенциальных инвесторов.

Основными факторами такого спроса являются:

- предполагаемый уровень прибыльности вложений;

- величина банковской ставки.

Очевидно, что чем выше ожидаемая доходность вложений, тем большего объема привлеченных от инвесторов средств можно ожидать. Банковская же ставка влияет на определение стоимости заемных ресурсов.

На решение инвестора о рациональности вложения собственных средств влияют и следующие моменты:

- темпы инфляции;

- налоговая нагрузка;

- уровень собственного дохода.

Стратегии создания капитала — с какой суммы начинать инвестировать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями ценные бумаги на разных стадиях цикла на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в ценные бумаги осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Откладывать фиксированную сумму. Например, 5-10 тыс. рублей на брокерский счёт;

Такая простая стратегия накопления денег позволит накопить существенные сумму со временем. Вообще инвестиции приносят существенную прибыль лишь спустя время.

Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так значительно ускоряется процесс накопления крупной суммы.

Средства с биржи нельзя снимать (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции — это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет.

Конечно, кому-то может повезти: он вложит крупные деньги на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом ждут долгое время, чтобы выйти хотя бы в ноль.

Опытные инвесторы рекомендуют откладывать больше денег в начале, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы всю жизнь в среднем потреблять одну и ту же сумму с учётом инфляции.

Инвестиции – что это и зачем оно надо?

Инвестиции – это вложение денег в какие-либо инструменты с конкретной целью – получить определенный доход от использованных для этого средств. Главная цель инвестирования – это сохранение и приумножение финансовых средств. А не только сохранение. Это рискованный, но долговременный способ получать прибыль. Инвестиции могут приносить определенные деньги в течение десятков, а то и сотен лет.

Но на первичном успешном вложении капитала процесс инвестирования не заканчивается. Ведь на полученные деньги можно сделать новые инвестиции, и получать ещё больше денег. И так до бесконечности.

Для тех, кто только знакомится с процессом инвестирования, этот способ может стать отличным способом обеспечить себе финансовую уверенность и пассивный доход на долгие годы вперед. Для крупных инвесторов капиталовложение – инструмент для увеличения уже существующих финансовых запасов или повышения рентабельности бизнеса.

С чем не нужно путать инвестиции

Важно помнить, что простое сохранение денег в чем-либо – это еще не инвестиции. Это просто способ сберечь финансы, избегая инфляции, которая съела бы какую-то их часть

Какие выгоды приносят инвестиции

Инвестируя свой капитал правильно, вы получаете следующие преимущества:

- Инвестиции становятся источником дополнительного пассивного дохода;

- С течением времени инвестиции уже становятся источником основного дохода – ваш капитал работает за вас;

- Инвестор с течением времени формирует свой диверсифицированный портфель (инвестиции в активы разных типов) и уже может получать стабильную прибыль, которая не зависит ни от чего;

- Инвестор приобретает личную финансовую независимость – можно не работать, и не от кого и не от чего не зависеть;

- Вы получаете высокий уровень жизни – можно иметь сколько угодно свободного времени, которое можно тратить на семью, на хобби, на путешествия, на здоровье и т.д.;

- Вы гарантируете себе стабильное обеспеченное будущее.

Таким образом, занимаясь инвестициями по-настоящему обдуманно и грамотно, вы с течением времени сможете достичь высокого уровня жизни и гарантировать себе и своим близким стабильное обеспеченное будущее.

Если вы решили заниматься инвестированием, нужно быть готовым к тому, что придется вначале учиться, расширять свои знания в области экономики, учиться анализировать, брать на себя риски, ответственность за свои верно и неверно принятые решения. При вдумчивом и упорном подходе к инвестированию, усилия инвестора не проходят даром, и набравшись опыта, он начинает получать стабильный доход от своих вложений.

Минимизация рисков

Основной опасностью при инвестировании является полная или частичная потеря денежных средств в случае проигрыша инвестора.

Для минимизации риска от проигрышных инвестиций желательно разбить свои капиталовложения на несколько долей и вложить деньги в разные инвестиционные компании.

Риски возникают обычно из-за недостоверности полученной информации, осознанных злонамеренных действий конкурентов или из-за неконтролируемых случайностей.

Выбирая наиболее эффективный и наименее рискованный инвестиционный проект, эксперты рекомендуют пользоваться системой показателей, результат которых поможет выяснить достоинства и недостатки проекта.

Задачи управления инвестициями

Исходя из того, что основная цель инвестирования – это максимизация прибыли, предполагается последовательное принятие решений инвестором по конкретным направлениям.

В первую очередь, инвестор должен оценить положение на инвестиционном рынке и выбрать направление инвестирования

Если речь идет о выборе инвестиционного проекта, то следует произвести оценку каждого из вариантов, исходя из целей и предпочтений инвестора.

Далее формируется инвестиционный портфель с учетом полной его доходности, возможных рисков и ликвидности.

Затем необходимо разработать план управления инвестиционными средствами и проектами, проработать механизм реализации и контроля за инвестиционными средствами.

Кроме того, важно максимально реалистично спрогнозировать ход развития событий на перспективу и при необходимости прекратить инвестирование или реинвестировать средства

Замечание 1

Конечно, для отдельно взятого инвестора цели и действия в ходе инвестирования могут быть иными. Однако, в любом случае основу эффективного управления составляет своевременный анализ основных параметров инвестирования: риск, доходность, ликвидность и возможность перенаправления средств в другую сферу.

Понятие активов

Со мной мог бы поспорить Р. Кийосаки, который в своих знаменитых книгах утверждал, что активами называется только то, приносит доход сейчас. Например, недвижимость под сдачу в аренду, ценные бумаги, депозиты в банке и т. д. А имущество, которое, наоборот, тянет с владельца деньги, это пассив.

По мнению Р. Кийосаки, та же квартира в одном случае может быть активом, если она генерирует доход, в другом случае – пассивом, если она используется для проживания владельца и членов его семьи и нуждается в оплате коммунальных услуг, налога на имущество, проведения ремонта и пр.

Единой точки зрения по определению нет. Кто-то придерживается классических взглядов и относит к активам любое имущество. Кто-то использует определение Р. Кийосаки. Себя отношу к представителям первого лагеря, потому что согласна с их мнением о том, что если имущество можно превратить в деньги (например, продать ту же квартиру, в которой живешь, и вложиться в акции), то оно уже заслуживает называться активом.

Но согласна с представителями второго лагеря в том, что в процессе жизни надо наращивать реальные активы (как раз те, которые приносят доход сейчас) и избегать тех, которые приносят владельцу лишь расходы. И здесь не должно быть фанатизма. Если вам негде жить, то покупка жилья это необходимые вложения. Если по работе дешевле и быстрее использовать машину, то и она будет актуальной для покупки. Другое дело – владение объектами, которые не используются в повседневной жизни, но требуют затрат на содержание.

Приведу пример из своего опыта. Я получила несколько лет назад по договору дарения земельный участок. Ежегодно платила за него налог. Это мои расходы. Участок в свое время приобретался с целью перевода его в другой вид разрешенного использования и продажи с прибылью. Но проект не удалось реализовать. Земля просто находилась в собственности в ожидании, что ситуация изменится и получится реализовать первоначальный план.

Но несколько месяцев назад на меня завели сразу несколько дел об административных правонарушениях – я не использовала землю по назначению (не выращивала на ней с/х культуры), участок зарос сорняком и не отвечал требованиях пожарной безопасности. Прилетели штрафы. Появилась еще одна статья расходов. Я приняла решение продать землю и вложить деньги в другие активы, которые мне уже сейчас будут приносить доход.

В статье мы будем рассматривать активы с позиций управления личными финансами

В этом управлении важной является тема инвестиций. В ней имущество, с одной стороны, выступает в качестве объекта вложения денег, с другой – анализируется для оценки эффективности работы компании, ценные бумаги которой хочет купить инвестор

Поэтому считаю, будет правильным дать определение активов на предприятии.

Анализ

В первую очередь проводится детальный анализ финансирования. Анализируется реальное состояние инвестирования за определённый предшествующий период работы. Политика управления реальными инвестициями предполагает тщательное изучение уже имеющегося опыта

Важно оценить степень инвестиционной активности компании, а также определить степень эффективности, результативности программ, которые уже были начаты, завершены на предшествующем этапе работы. Проходит анализ в несколько этапов

Управление реальными инвестициями должно быть основано на объективности:

Сначала исследуют динамику финансирования в рост реальных активов, а также процент реального финансирования в объёме общих вложений предприятия.

Затем исследуется уровень эффективности отдельных программ финансирования, степень их успешной реализации.

Потом важно выяснить, насколько выполнены прошлые программы инвестирования. Нужно определить точный объём вложений, которые необходимы для завершения программ.

На четвёртом этапе, завершающем, проводится анализ эффективности программ финансирования, которые уже завершены

Выясняется, насколько они соответствуют планируемым показателям на стадии эксплуатации.

Шаг 1. Регистрация и открытие брокерского счёта

Чтобы получить доступ на фондовый рынок требуется открыть брокерский счёт. Это особый вид счётов, где могут хранится одновременно разные классы активов:

- Валюты (рубли, доллары, евро);

- Акции (отечественные и зарубежные);

- Облигации (гособлигации, корпоративные, еврооблигации);

- ETF-фонды;

- Фьючерсы;

- Товары;

Отрыть брокерский счёт можно через брокеров. Рекомендую работать со следующими (сам работаю через них):

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот. Есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже. Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Форма регистрация у брокера выглядит так:

Для открытия брокерского счёта в личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

На выбор предлагается несколько типов брокерских счётов:

Можно открыть несколько ЕДП (единая денежная позиция) или ИИС (индивидуальный инвестиционный счёт). Рекомендую всем открыть ИИС, как минимум для будущего. Этот вид брокерского счёта позволяет получить на выбор один из двух налоговых вычетов:

- Вычет на взнос (Тип «А»). Возвращается 13% налога от суммы пополнения. Максимальная налоговый вычет за год ограничивается суммой 52 тыс. рублей. Для этого надо пополнить ИИС на 400 тыс. рублей (можно меньше). Пополнять и получать вычет можно каждый год.

- Освобождение от налога на прибыль по ИИС (Тип «Б») от разницы покупки и продажи ценных бумаг. Налог на дивиденды и купоны (если они облагаются налогом) придётся всё равно заплатить.

Действующий ИИС должен быть только один у человека. Единственным условием для получения вычета является срок существования счёта не менее 3 лет. Подробнее про ИИС читайте:

Обычных брокерских счётов ЕДП можно открыть сколько угодно у каждого брокера. Ограничения касаются только ИИС.

Профессиональная помощь в реальном инвестировании – обзор ТОП-3 компаний по предоставлению услуг

Если руководству компании не под силу управлять инвестиционными проектами самостоятельно, они могут делегировать задачу профессиональным исполнителям.

Есть фирмы, которые помогут распорядиться свободными средствами грамотно и с гарантированной прибылью.

В нашем экспертном обзоре представлены наиболее компетентные фирмы инвестиционного профиля. Эти компании работают с частными и корпоративными вкладчиками и в обязательном порядке страхуют вклады клиентов.

1) Инвест Проект

Финансовый аналитический центр «Инвест Проект» работает на рынке инвестиций с 2010 года. За это время компания смогла добиться статуса ведущего в России учреждения в сфере финансов и кредитования. Доходность по ключевым инвестициям проекта – до 70% годовых. Минимальная сумма вложений – 50 000 рублей. Это значит, что воспользоваться услугами компании могут индивидуальные предприниматели и физические лица с небольшим объёмом первоначального капитала.

Проценты с доходов начисляются ежемесячно. Основные направления инвестирования – строительство, транспорт, сельское хозяйство, туристические и торговые услуги. Сотрудники компании помогут клиентам сформировать инвестиционный портфель и посодействуют с получением кредита.

2) FMC

Компания специализируется на финансовых инвестициях. Сфера деятельности фирмы – консультирование и реальная помощь гражданам и юридическим лицам по вопросам выгодных денежных вложений. Клиенты компании FMC всегда в курсе, на чём можно заработать прямо сейчас. Полученные от инвестиций в акции доходы успешно продвигаются дальше – помещаются в реальные инструменты — производство, расширение бизнеса.

3) E3 Investment

Основная сфера интересов фирмы – прямые инвестиции в недвижимость. E3 Investment – профессиональный оператор инвестиций в строительство и готовые объекты для новичков и опытных вкладчиков. За 7 лет работы компания уже помогла заработать своим клиентам более 150 млн рублей.

Каждый актив защищён тремя видами страхования. Пользователям доступны бесплатные консультации по вопросам максимально прибыльного и безопасного вложения финансовых активов.

Популярные виды инвестиций (список, таблица)

В таблице, представленной ниже, показаны основные направления инвестирования средств, популярные в нашей стране.

| Наименование направления | Описание | Плюсы | Минусы |

| Банковский депозит | Инвестор просто хранит деньги в банке, получая за предоставленное на время право пользования своими деньгами небольшой процент |

— Доступность и простота, не нужны специальные знания и навыки;

— проценты по вкладам превышают уровень инфляции, то есть доход присутствует; -минимальный риск. |

— Не приходится рассчитывать на сверхприбыль;

— невысокая ликвидность: досрочное закрытие вклада ведет к финансовым потерям. |

| Недвижимость | Вложение свободных средств в приобретение земель и недвижимости жилого или коммерческого назначения |

— Стабильная востребованность недвижимости означает ее высокую ликвидность: такое имущество не составит труда реализовать в любой момент;

— возможность получения пассивного дохода со сдачи имущества в аренду см. → ТОП 20 инвестиций в недвижимость. Доходность. Окупаемость |

— Значительная величина стартового капитала;

— риск обвала рынка и при необходимости срочной продажи потери в деньгах; -риск порчи имущества: пожар, затопление и т.д. (отчасти этот недостаток нивелируется страхованием). |

| Золото и другие драгметаллы | Инвестиция в дорогостоящие украшения |

-Надежность;

— невысокий стартовый капитал; — возможность получения значительного дохода. |

— Рыночные цены на момент продажи могут снизиться, что, при необходимости срочной реализации приведет к потере дохода;

— срок таких инвестиций обычно не маленький. |

| Предметы искусства | Вложения в картины, статуэтки, антиквариат |

-Надежность и гарантированный доход;

— всегда есть шанс роста популярности автора, за чем последует многократное увеличение цены его творений; — порог входа может быть достаточно низким. |

-Необходимость обладания специфическими навыками и знаниями (чтобы не приобрести подделку) либо обращение к услугам эксперта;

— риск порчи объектов; — получение прибыли можно ожидать не ранее, чем через длительный срок (от 10 лет). |

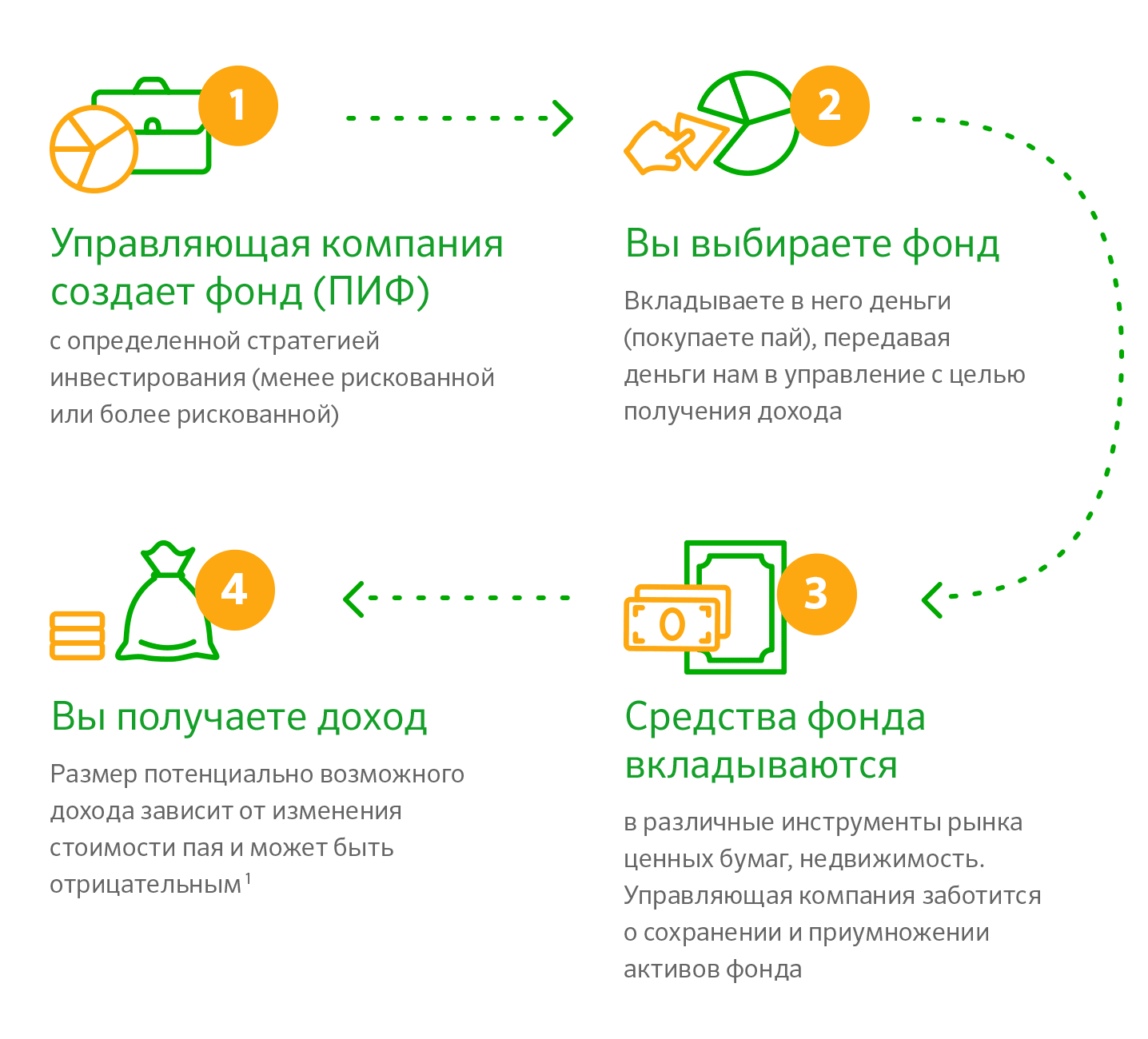

| ПИФы | Паевые инвестиционные фонды предполагают участие в сформированном профессионалами портфеле |

-Средствами управляет опытный специалист, разбирающийся в инвестициях;

-стартовать можно с небольшой суммы; -контроль государства снижает риск мошенничества; — не нужно вникать в нюансы инвестиционной деятельности. |

— Доходность ПИФа, даже при условии его прибыльности в течение последних лет, никак не гарантируется;

— наличие платы не только за вход, но и за выход. |

| Ценные бумаги | Самостоятельные вложение в акции и облигации компаний |

— Свобода действий: можно зарабатывать на дивидендах с ценных бумаг, а можно на их перепродаже в момент подъема цен на них;

— при грамотном инвестировании можно получать большую прибыль. |

— Значительный стартовый капитал;

— высокий риск; — наличие специальных знаний, временные затраты на изучение рынка: такой доход пассивным не назовешь. |

| Венчурное инвестирование | Вложения в инновационные разработки, стартапы и т.д. |

В случае выигрыша есть вероятность получения сверхприбыли. |

Очень высокие риски, так как доля успешных стартапов в общей массе не превышает 15%. Необходимо хорошо разбираться в теме. |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Деление по происхождению капитала

Виды инвестиции в зависимости от происхождения используемых денежных средств бывают:

- первичные – первоначальные вложения, которые были сформированы из собственных либо заемных денежных средств;

- повторные или реинвестиции – эти деньги формируются непосредственно из прибыли, полученной от первичного процесса инвестирования;

- дезинвестиции – или вложения наоборот. Они представляют собой выведение капитала из инвестиционного проекта. В свою очередь, они могут быть частичными либо полными.

Давайте несколько подробнее остановимся на дезинвестициях. Возникает вопрос: «В каком случае инвестор может пойти на такой решительный шаг?». Как правило, речь может идти о двух ситуациях. Во-первых, инвестор выводит деньги из неудачного инвестиционного проекта, когда окончательно утверждается в мысли о его бесперспективности.

Во-вторых, дезинвестиции могут проводиться с целью вложения денег в более интересных объект инвестирования. Они бывают необходимы, когда у инвестора не хватает для этого других свободных денежных средств.

Виды и классификация инвестиций в интернете

Предлагаю вам рассмотреть, куда можно вложить деньги в интернете с целью получения прибыли. Поэтому ни о какой покупке недвижимости, реального бизнеса или физических товаров речи идти не будет.

О каждом из видов инвестиций мы еще будем говорить подробнее, так как все они имеют разную степень риска, доходности, сроки и т.д.

Что касается рисков, то инвестиции разделяют на три вида:

- Консервативные вложения (Низкий риск) — риск потери не более 10%. Сюда можно включить банковские депозиты, облигации и облигационные ETF-фонды.

- Умеренные вложения (Средний риск) — возможность потери не более 30%. Сюда можно включить акции, ETF-фонды, ПИФы, драгоценные металлы и др.

- Агрессивные инвестиции (Высокий риск) — возможность потери более 30%. Здесь как правило спрятан самый высокий доход и самый большой риск. А значит сюда вполне хорошо впишется криптовалюта.

Что касается временного фактора, то и здесь инвестиции разделяются на три категории.

- Краткосрочные (до 1 года);

- Среднесрочные (1-3 года);

- Долгосрочные (свыше 3 лет).

Причем, в данной ситуации любой вид вложений может подходить под разные сроки.

Как увеличить доходность инвестиций

Есть два способа, давайте их разберем.

Сложный процент

Он работает так. Допустим, вы нашли какой-то банковский счет, на котором ставка – 10 % в год. Положили на этот счет миллион. Через год вы получите миллион и сто тысяч. А еще через год 10 % будут начислены уже не на миллион, а на эти самые 1 100 000. И получите вы к концу второго года 1 210 000 рублей.

Вот так сложный процент делает вас все богаче и богаче.

Реинвестирование

Оно в чем-то похожи на сложный процент. Суть вот в чем. Вы получаете по инвестициям прибыль и сразу же ее инвестируете во что-то еще. Например, получили дивиденды с акций – купили на них еще акций или облигаций.

Реинвестирование подходит тем, кто готов вкладывать деньги на длительный срок – на несколько лет или десятков лет.