Нормативное регулирование возврата товаров от покупателей в розничной торговле

При реализации товаров с использованием платежных карт может возникнуть ситуация, когда ранее приобретенный товар возвращается покупателем обратно продавцу.

Покупатель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней (если более длительный срок не объявлен продавцом), не считая дня его покупки. Если у продавца отсутствует необходимый для обмена товар, то покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

Порядок действий продавца при возврате товара потребителем, а также перечень документов, которые должен предоставить покупатель, приведен:

- в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.1993 № 104;

- в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Согласно указанным источникам порядок действий продавца и покупателя при возврате товаров следующий:

- покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю;

- на возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер;

- в момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр — для продавца, второй — для покупателя.

В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Можно ли делать возврат денежных средств за покупку на другую банковскую карту

В этой статье будут рассмотрены все правила подобной операции, возможные нюансы в порядке действий, а также обозначена информация относительно того, сколько придется ждать перечисление.

Чтобы избежать таких проблем, рекомендуется выполнять такие правила: Еще одной причиной является сам договор, где указан порядок того, каким образом можно вернуть деньги.

К тому же и сами банки запрещают возвращать на банковскую кредитную карту деньги, если покупатель расплачивался в магазине наличными. Если оплата товара осуществлялась по терминалу, то это также считается безналичным расчетом.

Порядок действий в этой ситуации идентичный, как и при оплате кредитной картой. Только возвращаются средства, основываясь на договор эквайринга. В этом случае покупателю необходимо:

- Написать соответствующее заявление на имя директора магазина;

- Предоставить чеки, выданные в момент покупки;

- Предъявить паспорт, данные которого должны быть указаны в заявлении.

Это связано с необходимостью проведения таких процедур: Продолжительность данного периода зависит от скорости работы представителей банка.

Обычно быстрее перечисляют средства частные банки, нежели государственные, у которых сроки могут достигать 30 дней. Образец заявления законом не установлен.

Заявление должно содержать следующую информацию:

- Данные указывающие на сторон конфликта;

- Денежная сумма, которая должна быть возвращена;

- Причины;

- Реквизиты карты;

- Дата и подпись;

- К письму можно приложить дополнительные документы.

Можно ли сделать возврат денежных средств по терминалу на другую карту клиента

Проще и быстрее всего делать в течение дня, когда и был куплен товар. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Если покупку совершает физическое лицо через объект розничной торговли, то договор купли-продажи имеет публичный характер.

Закон сохраняет такое право за покупателем, однако некоторые продавцы могут поступать незаконно и отказывать производить обратные выплаты.

Возврат денежных средств на другую банковскую карту закон

И, если вас что-то не устроило, не медлите с возвратом данного товара обратно.

Исключение составляют ситуации, когда осмотр товара не возможен без вскрытия упаковки. Можно ли оплатить товар с одной карты, а вернуть деньги на другую, спустя какое-то время?

Если оплата была онлайн, то возврат возможен только тем же способом, что и была произведена оплата, и на тот же счёт (причина по сути та же).

Проще и быстрее всего делать в течение дня, когда и был куплен товар. , все обязательства по

При возврате товара оплаченного картой можно ли вернуть деньги на другую карту

Вместе с тем, срок возврата зависит не только от быстрых действий магазина, но и от оперативности платежных систем и банка, поэтому указанный срок соблюдается очень редко и в итоге составляет до 40 дней.

Если нарушение предписанных законом сроков связано с медлительностью банка, магазин может требовать от кредитной организации возмещения убытков, а потребитель — выплаты неустойки уже от магазина.

При условии, что покупку оплатили наличными, она будет возвращена и проведен расчет средств, согласно такой процедуре:

- проведение регистрации отрицательной суммы.

- служебная выдача, используется при условии отсутствия возможности накопления отрицательных сумм в фискальной памяти;

Акт о возврате средств за товар должен быть передан в бухгалтерию и сохранен на протяжении трех лет.

Тема: Можно ли оформить возврат денег за товар на другую банковскую карту?

Т.е. потенциально — да. Но по процедуре могут быть нюансы.

Какие именно могут быть нюансы, не подскажете?

Важно одно — закон возлагает на продавца обязанность вернуть деньги покупателю. И форма расчетов при этом — не важна

Все, на что ссылаются при этом продавцы — это их (и только их) проблемы по расчетам (определенные какими-либо инструкциями ЦБ) или по бухучету (определенные какими-то инструкциями налоговых органов)

И форма расчетов при этом — не важна. Все, на что ссылаются при этом продавцы — это их (и только их) проблемы по расчетам (определенные какими-либо инструкциями ЦБ) или по бухучету (определенные какими-то инструкциями налоговых органов).

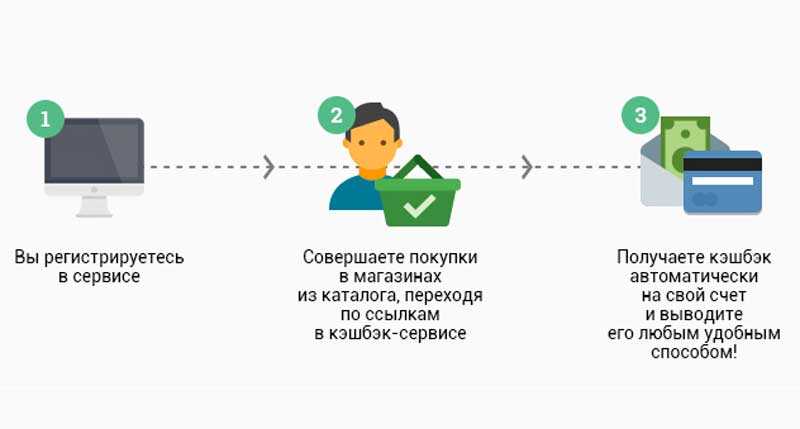

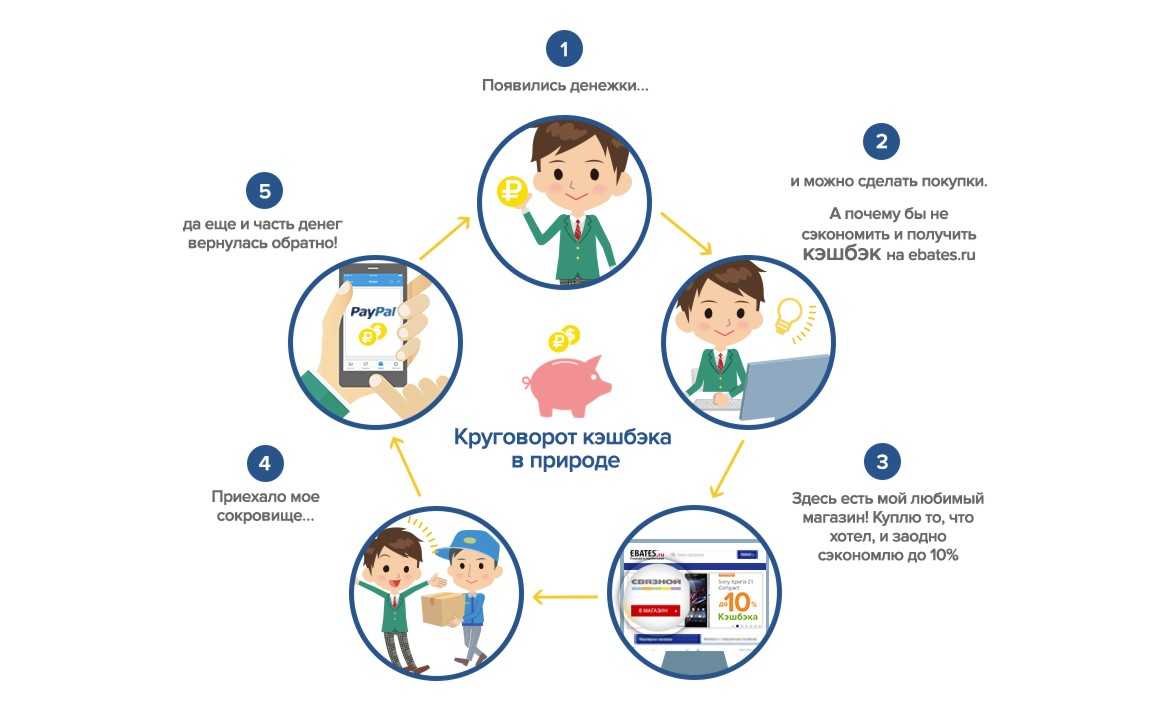

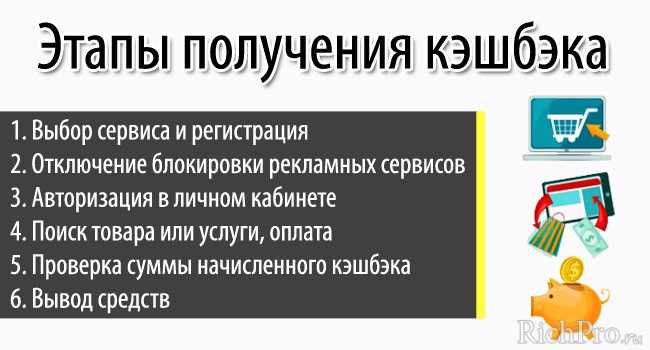

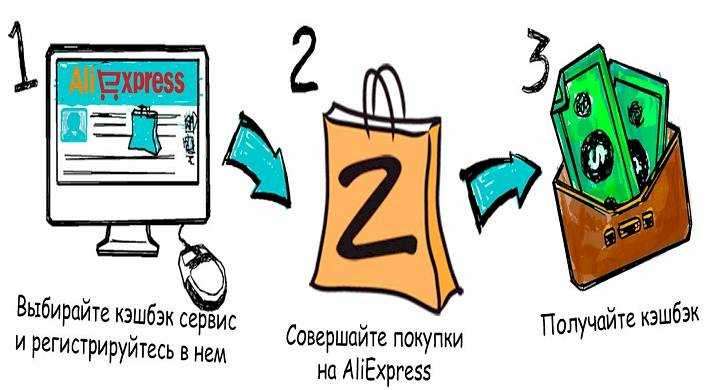

Каким бывает кэшбэк

У каждого банка свои условия по кэшбэку. Одни финансовые организации начисляют вознаграждение по фиксированной ставке (обычно 0,5–1,5%). Другие — предлагают клиентам выбрать категории, за покупки в которых возвращают повышенный кэшбэк: как правило, 3–5%. Размер вознаграждения в третьих банках зависит от суммы оборота по карте — чем больше денег потратит клиент, тем больший процент кэшбэка он получит.

Также, в зависимости от кредитной организации, отличаются типы кэшбэка. Вот каким может быть вознаграждение:

- Деньги. Банк возвращает часть стоимости покупки рублями на карточный счет клиента. Такой кэшбэк можно тратить без ограничений, как обычные деньги. Посмотреть карты, по которым банки начисляют кэшбэк рублями, можно в статье.

- Бонусы. В зависимости от банка, бонусы можно обменивать на рубли, на товары или услуги у партнеров банка или компенсировать ими уже оплаченные покупки. Срок действия бонусов, как правило, ограничен.

- Авиамили. Аналог бонусов, которыми можно компенсировать стоимость билетов на самолет или поезд, гостиницы, путевки, аренды автомобиля и прочие туристические расходы. Для владельцев тревел-карт нередко предусмотрены привилегии: например, по карте All Airlines Тинькофф Банк дарит годовую страховку для путешественников. А по карте Росбанка «#МожноВсё Премиальная» полагаются бесплатные трансферы в аэропорт и доступ в бизнес-залы.

Если деньги были переведены в другой банк

Проблема еще более усложняется, когда деньги отправляются в другой банк. Обычно клиенты совершают эту ошибку при переводе денег по номеру своей карты. Опять же, ошибка в одной цифре может привести к тому, что деньги будут отправлены на счет совершенно незнакомого человека.

- Обратитесь в свой банк для получения точной информации о том, куда можно отправить деньги.

- Запросите выписку по сделке. Этот документ необходим для представления в сторонние кредитные учреждения.

В некоторых случаях банк может направить запрос в другое учреждение, но поскольку получение ответа может занять до месяца и более, клиенту проще отправить запрос самостоятельно. Запрос документов в другом банке не гарантирует, что деньги будут возвращены. Финансовые учреждения не имеют права разглашать данные о клиентах.

Обычно другого выхода из проблемы нет, и стоит попробовать.

Что хорошо для отправителя, так это то, что межбанковские транзакции не обрабатываются немедленно. Переводы могут занимать от нескольких часов до пяти рабочих дней. Если ошибка обнаружена вовремя, транзакция отменяется через интернет-банкинг или при личном посещении офиса финансового учреждения.

За что банки начисляют кэшбэк

Банки чаще всего предлагают два варианта начисления кэшбэка: кэшбэк за все покупки либо кэшбэк за покупки в определенных категориях.

Кэшбэк на все

Ставка кэшбэка на все покупки обычно не превышает 1–2%. Например, по «Кэшбэк-карте» от Райффайзен Банка за любые покупки начисляется вознаграждение 1,5%. Такой же кэшбэк полагается по карте «Твой кэшбэк» от Промсвязьбанка при выборе опции «1,5% кэшбэка на все».

При этом у каждого банка есть свой перечень операций, за которые кэшбэк вообще не выплачивается: обычно в него входят снятие наличных, переводы, оплата ЖКУ, Интернета, мобильной связи.

Кэшбэк по отдельным категориям покупок

Кэшбэк в отдельных категориях начисляется по более высоким ставкам, как правило, в пределах 5–10%. Категории повышенного кэшбэка банк назначает самостоятельно либо предоставляет ряд категорий клиенту на выбор. Это могут быть как популярные категории вроде «Супермаркеты» и «Кафе и рестораны», так и менее востребованные, например, «Цветы и подарки», «Музыкальные инструменты». Категории повышенного кэшбэка могут действовать постоянно или меняться каждый месяц или квартал. За покупки, не относящиеся к назначенным категориям, вознаграждение либо не начисляется, либо выплачивается по базовой ставке 0,5–1,5%.

Кэшбэк на АЗС

Это одна из самых востребованных категорий кэшбэка. Нередко она включает в себя не только оплату топлива, но и другие автопокупки.

Дебетовая карта Tinkoff Drive от Тинькофф Банка. Банк платит по карте до 10% кэшбэка. Вознаграждение начисляется за оплату топлива, мойку автомобиля, услуги автосервиса, шиномонтажа и другие расходы, связанные с автомобилем. У банка есть также кредитный вариант карты.

Кредитная «АвтоКарта» от ЮниКредит Банка. По карте полагается кэшбэк 1–10% за покупки в категориях «Такси», «Каршеринг», «Общественный транспорт», «АЗС», «Парковки» и «Платные дороги».

Кредитная Urban Card от Кредит Европа Банка. По карте начисляется кэшбэк 5% в категориях «АЗС», «Автомойки», «Такси», «Платные дороги», «Каршеринг», «Шиномонтаж», «Парковка».

Кэшбэк за ЖКУ

Операции по оплате услуг ЖКХ находятся у большинства банков в стоп-листе для начисления вознаграждения по картам. Тем не менее есть несколько карт, по которым можно получать повышенный кэшбэк за оплату ЖКУ.

Дебетовая «Пенсионная карта ОТП Забота» от ОТП Банка. По карте полагается 3% за покупки в категориях «Супермаркеты», «ЖКХ».

Дебетовая My Life от УБРиР. Банк начисляет 5% за оплату ЖКУ. Максимальная сумма вознаграждения в этой категории — 300 рублей в месяц.

Кредитная Opencard от банка «Открытие». В числе категорий повышенного кэшбэка можно выбрать опцию «5% за ЖКХ и 1% на все». Вознаграждение начисляется за оплату услуг ЖКХ в приложении или в интернет-банке. Максимальная сумма, с которой можно получить кэшбэк, — 3 тыс. рублей (5 тыс. рублей для клиентов со статусом «Плюс»).

Кэшбэк в супермаркетах

Многие банки предлагают кобрендовые карты с сетевыми магазинами, за покупки в которых полагается повышенный кэшбэк. В качестве примера можно привести карту «Магнит» от Тинькофф Банка, «Пятерочку» Почта Банка, «О’кей» от Росбанка и другие продукты.

Обычные карты с повышенным кэшбэком на супермаркеты встречаются реже, хотя финансовые организации периодически предлагают эту категорию в перечне доступных для начисления повышенного вознаграждения на месяц. Из карт с постоянным кэшбэком на супермаркеты можно назвать дебетовую «Карту для жизни» от ВТБ с кэшбэком 2% за покупки в супермаркетах и дебетовую «ОТП Максимум» от ОТП Банка с кэшбэком 3% в категориях «Кафе и рестораны», «Фастфуд», «Аптеки», «Супермаркеты».

Другие распространенные категории расходов, за которые банки начисляют кэшбэк:

- кафе, рестораны, фастфуд;

- одежда, детские товары, косметика, бытовая техника;

- товары для дома и ремонта;

- образование, книги;

- кинотеатры, музеи, развлекательные центры, другие места досуга;

- подписки на онлайн-сервисы;

- товары для животных;

- аптеки, медицинская страховка, услуги медицинских центров;

- посещение салонов красоты, спа- и фитнес-центров;

- ювелирные украшения;

- такси, общественный транспорт.

Требование о возврате суммы, уплаченной за товар ненадлежащего качества

В случае обнаружения в товаре недостатков, если они не были оговорены продавцом, покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. Требование о возврате суммы, уплаченной за товар ненадлежащего качества, предъявляется покупателем продавцу либо уполномоченным организации или индивидуальному предпринимателю. Покупателю также предоставлено право требовать от продавца полного возмещения убытков.

Согласно статье 82.3 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Банк России устанавливает правила наличных расчетов в Российской Федерации, включая ограничения наличных расчетов между юридическими лицами, а также расчетов с участием граждан, связанных с осуществлением ими предпринимательской деятельности. Банк России также устанавливает правила, формы и стандарты безналичных расчетов.

Почему чеки не надежны?

Налоговый вычет, чаще всего, оформляют через налоговую инспекцию. По правилам, прежде чем подавать документы, нужно дождаться окончания календарного года, в котором у вас были затраты. А если расходы вы оплачивали в начале года, то чеки у вас будут лежать достаточно долгое время.

Всем известно, что чеки очень быстро выцветают, и даже если хранить их в темном и сухом помещении, то шанс, что напечатанные на них данные сохранятся, не велик.

Если вы планируете получить налоговый вычет в будущем и вам нужно сохранить данные на чеках, то мы рекомендуем сразу же сделать скан или фото с чека, чтобы потом приложить их вместе с “бумажным” вариантом. Но чек ККМ все равно нужно сохранить.

Особенно “трепетно” нужно отнестись к сохранению чеков при покупке лекарств, если за эти расходы вы хотите потом получить налоговый вычет. Если чек выцвел или вы его потеряли, то возврат НДФЛ за купленные медикаменты вы получить не сможете.

Возврат денежных средств на другую карту

При совершении покупок в магазине с использованием банковской карты, иногда может возникнуть необходимость вернуть товар и получить деньги обратно на другую карту. В некоторых случаях, это может быть связано с изменением банковского счета или карты, или же просто с желанием перевести средства на другую карту для удобства использования.

Чтобы вернуть деньги на другую карту, необходимо обратиться в магазин, где была совершена покупка, и ознакомиться с их правилами возврата средств. Обычно магазины имеют определенные процедуры для возврата денег на другую карту, которые необходимо следовать.

Во время процедуры возврата, вам могут попросить предоставить данные новой карты, на которую вы желаете получить деньги. Обычно это включает в себя номер новой карты, ее срок действия и CVC-код (код безопасности). Все эти данные можно найти на новой карте или получить у своего банка.

Важно помнить, что процесс возврата может занять некоторое время в зависимости от политики и процедур магазина. Обычно возврат на другую карту может занять от нескольких дней до нескольких недель

Пожалуйста, уточните сроки возврата в магазине, чтобы избежать недоразумений.

Также следует отметить, что некоторые магазины могут взимать комиссию за возврат на другую карту. Опять же, просмотрите правила возврата в магазине, чтобы узнать подробности о таких комиссиях.

Возврат денежных средств на другую карту обычно возможен, но процедура может отличаться в каждом конкретном магазине

Важно ознакомиться с правилами возврата и обратиться в магазин для получения точной информации о процедуре и сроках возврата на другую карту

Возможность возврата денежных средств на другую карту зависит от условий магазина

При возврате товара в магазин, обычно возможна ситуация, когда покупатель желает получить деньги на другую банковскую карту. Однако, такая возможность не гарантирована и зависит от политики и условий конкретного магазина.

Некоторые магазины могут предлагать гибкие условия возврата, включая возможность перевода денежных средств на другую карту. В этом случае, покупателю необходимо предоставить данные новой карты, на которую будет произведен возврат. Обычно, сотрудники магазина помогут с этим процессом, поэтому рекомендуется обратиться к ним для получения дополнительной информации и инструкций.

Однако, не все магазины предоставляют такую возможность. Некоторые компании могут иметь строгие правила и ограничения в отношении возврата денежных средств. В таких случаях, возврат может быть доступен только на карту, с которой была совершена покупка. Поэтому перед совершением покупки и намерением вернуть товар, рекомендуется ознакомиться с политикой возврата конкретного магазина.

Итак, возможность возврата денежных средств на другую карту зависит от условий магазина. Для более точной информации и уточнения всех нюансов, необходимо обратиться к сотрудникам магазина или изучить политику возврата на официальном веб-сайте магазина.

Какие документы нужны при возврате на другую банковскую карту

При возврате товара в магазин на другую банковскую карту могут потребоваться некоторые документы, чтобы обеспечить процесс безопасности и удостовериться в правомерности возврата. Вот список документов, которые потребуются в большинстве случаев:

- Оригинал чека или кассового чека, подтверждающего покупку товара. Этот документ необходим для подтверждения факта покупки в магазине и определения суммы возврата.

- Документ, удостоверяющий личность покупателя. Это может быть паспорт, водительское удостоверение или иной документ, который будет использоваться для проверки, что покупатель и владелец карты – это одно и то же лицо.

- Оригинал банковской карты, на которую будет осуществлен возврат. Это необходимо для проверки соответствия данных карты и предоставленных документов. При этом следует убедиться, что карта находится в действующем состоянии и принадлежит покупателю.

- Иногда магазин может потребовать дополнительные документы, такие как договор или квитанция об оплате. Это зависит от политики каждого конкретного магазина и особенностей каждой покупки.

Важно уточнить требования магазина относительно документов для возврата на другую банковскую карту перед посещением магазина. Это поможет избежать недоразумений и ускорить процесс возврата

Соблюдение всех требований и предоставление правильных документов облегчит процедуру возврата и позволит быстро получить удовлетворительный результат.

В какие сроки деньги возвращаются на карту после возврата товара?

После проведения всех экспертиз, магазин перечисляет обратно деньги в банк на счет покупателя. Этот процесс занимает до 3-5 рабочих дней. Продолжительность возврата зависит от банков обслуживающих счет клиента и магазина.

Если это разные банки, то межбанковский перевод может идти до 3х рабочих дней, и это нормальный процесс. Если банк один, то перечисление происходит в течение одного дня. После возврата клиент может по своей выписке увидеть, то сумма была зачислена обратно на счет. После того, как нужно суммы будет на счете хватать, кредитный лимит погашается, а остаток может лежать на счете в виде собственных средств.

По картам рассрочки в период проведения возврата не стоит забывать вносить обязательные платежи, иначе банк начислит проценты и пени за несвоевременное погашение кредита.

Стоит помнить, что проблему с возвратом стоит решать с торговой организацией, а не пытаться доказать банку, что товара по факту нет и платить кредит никто не обязан. Со своей стороны банк перечислил деньги по указанию клиента и зачислит их обратно на счет клиента, если со стороны магазина придет возврат.

Судебная практика

Решать в судебном порядке проблему возврата денежных средств на банковскую карту после того, как магазин принял оплаченную им покупку обратно, непросто. Дойти до суда такое дело перспектив практически не имеет, так как транзакции проводятся куда быстрее, чем принимается решение по поступившему исковому заявлению. Однако в целом и мировыми, и районными российскими судьями решения в защиту прав потребителей, вознамерившихся возвратить покупки в магазин, принимаются часто.

Что касается рассмотрения судами дел, связанных с перечислением денежных средств между банками и зачислением на расчётный счёт клиентов, то им предлагается воспользоваться предписаниями, содержащимися в постановлении № 5 Пленума ВАС РФ, состоявшегося в апреле 1999 года.

В п. 3 этого документа указывается с какого момента считаются исполненными обязательства банка, с которым у торговой точки, где покупатель расплатился пластиковой картой, заключено соглашение о соответствующем обслуживании. Он наступает по перечислении денег на корреспондентский счёт банка-получателя. Выяснив, что такая транзакция прошла, придётся разбираться в причинах задержки с поступлением денег на карту уже в банке, её выпустившем.

Вряд ли судебную систему следует считать подходящим инструментом для того, чтобы разобраться, чем вызвана задержка средств в недрах российской банковской системы. Ведь там действуют собственные правила в отношении сроков, отведённых для той или иной процедуры. Зато с принятием решений в случаях, когда торговые точки пытаются всеми силами избежать возврата денег покупателю за неудачное приобретение, российские суды проблем не испытывают.

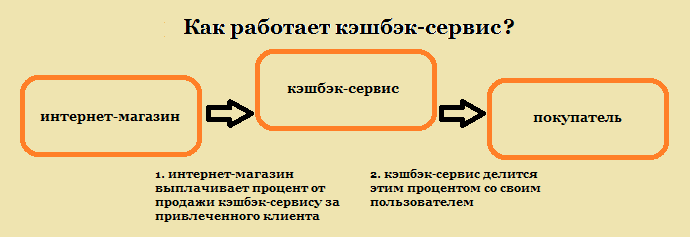

Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

Естественно, банки никогда не будут работать себе в убыток. Есть множество причин, по которым банки делают заманчивое предложение для клиентов. Условно позицию кредитных учреждений по кэшбэк можно охарактеризовать как метод «кнута и пряника». Клиента привлекают высоким размером кэшбэка, применяя при этом различные уловки и скрытые условия. В результате реально получаемый возврат будет в несколько раз меньше заявленного.

Выгода банку от кэшбэка нередко оборачивается подвохом для клиента

Обычно большие проценты предлагают партнеры, чтобы привлечь к своей продукции внимание. В этом им помогает кредитное учреждение за вознаграждение

На предлагаемые товары уже наложена большая наценка. Что же получается? Возвращая средства клиенту, магазин фактически ничего не теряет. То же самое касается и банка.

Можно сравнить возможность выдачи карт с функцией возврата с рекламным продвижением услуг. Именно на «халявщиках» банк экономит огромные средства, которые он мог бы потратить на рекламу. Возврат за покупки по безналу ловко заставляет людей оставлять средства на карте, чтобы получать за это кэшбэк. В результате банки сохраняют на своих счетах огромные средства, прокручивая их и получая дополнительную прибыль.

Банк рассчитывает, что клиенты, которых прельстила небольшая выгода от кэшбэк-карт, сделают этот банк своим основным кредитным учреждением. То есть, отнесут собственные средства на счет или возьмут кредит, а еще будут пользоваться дополнительными услугами.

Получается, что банку выгодны все операции, которые клиент будет проводить по картам, не снимая наличные деньги. Поэтому он обещает кэшбэк, который можно снять лишь в конце месяца. В результате банки не только оптимизируют свои расходы по выплате кэшбэка, но и сводят их к нулю, и даже получают прибыль, прокручивая деньги своих клиентов.