Штрафы, проценты и банкротство

Партнер юридической фирмы «Бейкер и Макензи» Антон Мальцев разъясняет, что проценты по кредиту после смерти заемщика продолжают начисляться в том же порядке, что и раньше. Банк имеет право потребовать их выплаты с наследников со дня открытия наследства. Если же кредитной организации известно о смерти заемщика и она длительное время без уважительных причин не предъявляет наследникам требований по погашению кредита, то наследники могут рассчитывать на отказ в суде от взыскания процентов (если им не было известно о существовании данного кредита).

Пени и штрафы после смерти заемщика начисляются только после истечения периода времени, необходимого для вступления в наследство, дополняет Мальцев.

По мнению Поспеева, здесь существует два варианта. Возникшие до смерти заемщика обязательства по выплате штрафов и пеней войдут в состав наследства. После же смерти пеня начисляться не должна. Однако лучше начать общаться с банком сразу же после смерти заемщика. Зачастую подобные ситуации рассматриваются индивидуально.

Антон Мальцев разъяснил и ситуацию, возникающую после смерти заемщика с делами о банкротстве. В этом случае применяется 4-й параграф главы 10 Закона о банкротстве. Суд привлекает наследников в качестве заинтересованных лиц по рассматриваемому делу о банкротстве. Наследники получат оставшуюся часть наследства после завершения расчетов с кредиторами.

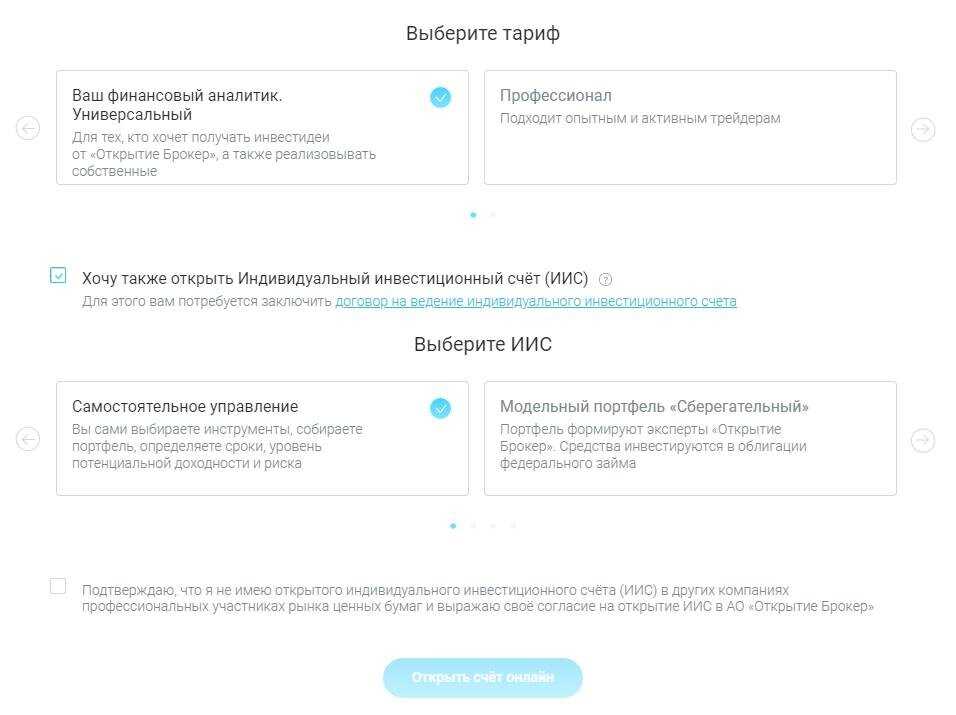

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Как получить банковский вклад в наследство

Чтобы получить депозит в наследство, необходимо при вступлении в право наследования проинформировать банк о смерти вкладчика, а также о наличии права на наследство на основании завещания или по закону. При этом таковое информирование обеспечивается исключительно посредством нотариального запроса. Чтобы получить имеющийся банковский вклад в наследство, как по завещанию, так и без него, необходимо предоставить в банк следующие документы:

- Нотариальный запрос на банковский вклад;

- Паспорт наследника;

- Свидетельство о смерти наследодателя;

- Документы, подтверждающие право лица на получение наследства.

Настоящим завещаю…

Если точно знаете, что у почившего родственника-инвестора было завещание, и вы в нём упомянуты как наследник, об этом нужно заявить как можно скорее. Для подачи заявления о принятии наследства следует обратиться к любому нотариусу по последнему месту жительства покойного.

Понадобится собрать пакет документов, и в первую очередь оригиналы свидетельства о смерти инвестора и его действующего завещания. Кроме того, перед подачей заявления нотариусу надо иметь на руках:

- справку из МФЦ о последнем месте, где проживал покойный;

- паспорт претендента на наследство;

- оригиналы документов, подтверждающих степень родства наследника;

- список имущества усопшего, о котором известно наследнику (в том числе информацию о брокерских счетах и ценных бумагах).

В вашем распоряжении нет завещания? Выясните, существует ли оно вообще. У нотариусов есть доступ к закрытому реестру завещаний, в том числе и тех, о которых наследники не знают. Кроме того, не лишним будет проверить, открыто ли наследственное дело, воспользовавшись сервисом Федеральной нотариальной палаты.

После подписания заявления о принятии наследства сообщите нотариусу всё, что знаете об акциях, паях и прочих финансовых инструментах, входящих в портфель покойного инвестора. У вас нет такой информации, и в завещании она отсутствует? Нотариус направит запросы организациям, ведущим учет ценных бумаг: реестродержателям, спецрегистраторам, эмитентам облигации, банкам — держателям депозитарных расписок и так далее, чтобы получить сведения о количестве, типе и стоимости ценных бумаг у наследодателя. А если у инвестора были активы за рубежом, нотариус выдаст наследникам специальный сертификат.

Наследование активов на брокерском счете за рубежом

- При наличии активов в виде ценных бумаг, лучше всего не вписывать их в наследство, а использовать доверенность, владение через юридическое лицо или совместное владение. Ценные бумаги, которые были включены в наследство, могут облагаться большим налогом (свыше 50% в некоторых странах)

- Удобнее всего изменить статус брокерского счета с Personal на Joint или предоставить наследнику полную доверенность на управление активами. Для этого, стоит предварительно объяснить, как именно пользоваться счетом. Этот способ позволит не платить налоговые отчисления и не понести другие расходы по передаче активов.

- Еще один способ – оформить брокерский счет на юрлицо, предоставив наследнику полный контроль над ценными бумагами и активами. При этом, с нежелательными наследниками, как и в случае с недвижимостью, вопрос будет решен.

Завещание брокерского счета

Чтобы упорядочить наследование своих активов, инвестор может подготовить завещание или наследственный договор. Рассмотрим особенности каждого документа.

Завещание позволяет передать деньги, ценные бумаги и другие финансовые инструменты конкретному человеку. Для его составления достаточно обратиться к нотариусу с паспортом. Инвестор должен был дееспособен (старше 18 лет) или эмансипирован (для людей младше 18 лет).

В тексте документа необходимо указать следующие данные:

- наименование, реквизиты, адрес и контакты брокерской компании;

- дата заключения договора об обслуживании и номер счета;

- имя наследника с указанием, какие финансовые инструменты наследует (количество, наименования ценных бумаг и их эмитентов, коды ISIN);

- если наследников несколько, указать, в каком количестве или пропорции наследуются активы

Если при жизни наследодателя состав инвестиционного портфеля поменяется, можно внести изменения в завещание. Ценные бумаги, не указанные в завещании на конкретного наследника, будут делиться между наследниками одной очереди в равных долях.

Инвестор имеет право составить закрытое завещание. Данный документ позволяет сохранить в тайне информацию о брокерских счетах и активах. После оформления завещания его оригинал передается наследодателю, копия документа остается у нотариуса.

Содержание закрытого завещания становится известно, когда доверенное лицо вскрывает и зачитывает его при свидетелях. Документ обнародуется только после ухода из жизни наследодателя, в противном случае тайна завещания будет нарушена.

Правовая процедура по вступлению в наследство, как правило, длится 6-8 месяцев. Если информации о счетах и ценных бумагах нет, процесс может растянуться на год и более. Чтобы ускорить процедуру, наследодателю стоит предупредить родственников о том, где хранится завещание.

Передача инвестиционных активов по наследственному договору

Заключение наследственных договоров практикуется в России с 2019 года и представляет собой двустороннюю сделку. Согласно ей, родственник обязан выполнять определенные условия или обязанности, и тогда после смерти наследодателя он получит наследство по договору. Обязанности наследника могут быть имущественными (например, финансовая помощь, покупка недвижимости, организация пышных похорон и т.д.) и неимущественными (уход за родственником, рождение детей).

Наследственный договор заключается и заверяется в нотариальной конторе. Предварительно инвестор и наследники обговаривают: кто какие активы получит, какие условия необходимо выполнить для их получения. В отличие от завещания, договор не может быть закрытым. Кроме того, он может быть многосторонним, то есть содержать перечень активов и список условий для нескольких получателей наследства.

Крепите скрепы!

А что делать наследникам, если завещания не было или его не нашли? Или его съела жена собака инвестора — случается и такое.

В отсутствии завещания наследование в России происходит по закону, то есть в порядке очередности наследников. Первыми в очереди стоят самые близкие: дети, родители и супруги. Именно они первыми могут претендовать на равные доли активов после смерти инвестора. Наследовать по закону в первую очередь могут и внуки, в случае если их родители скончались раньше бабушки или дедушки.

Если не нашлось ни одного наследника первой очереди, закон переносит право наследования на «очередных» родственников: братьев и сестер, дедушек и бабушек, племянников и племянниц. Есть ещё третья, четвертая, пятая очередь, а также шестая, седьмая и даже восьмая — в ней могут оказаться люди, которые даже не были родственниками покойного. И если на каждой ступеньке не находится охотников на наследство, право на него переходит дальше, пока вся эта длинная очередь не кончится.

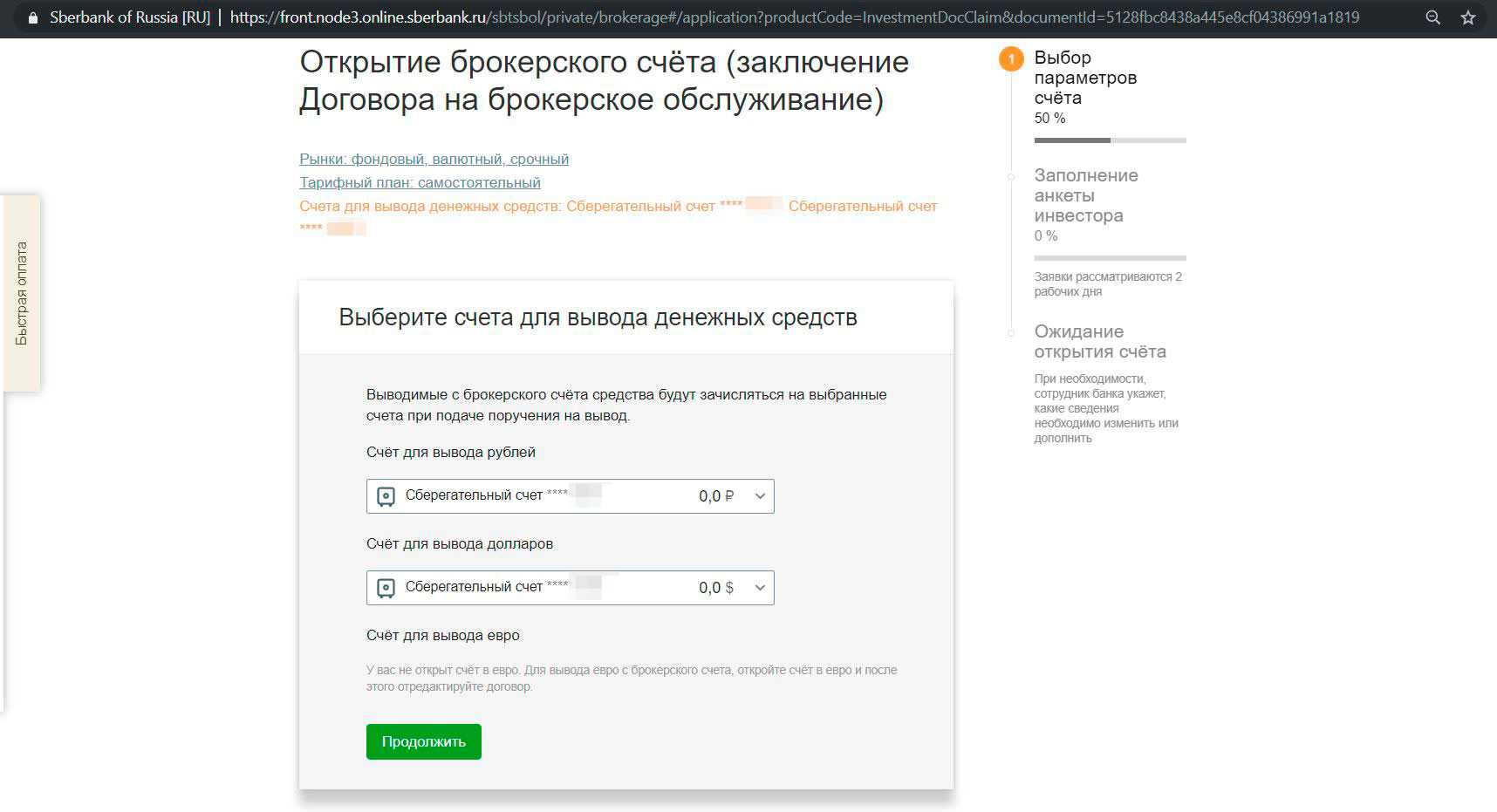

Зачем открывать брокерский счёт

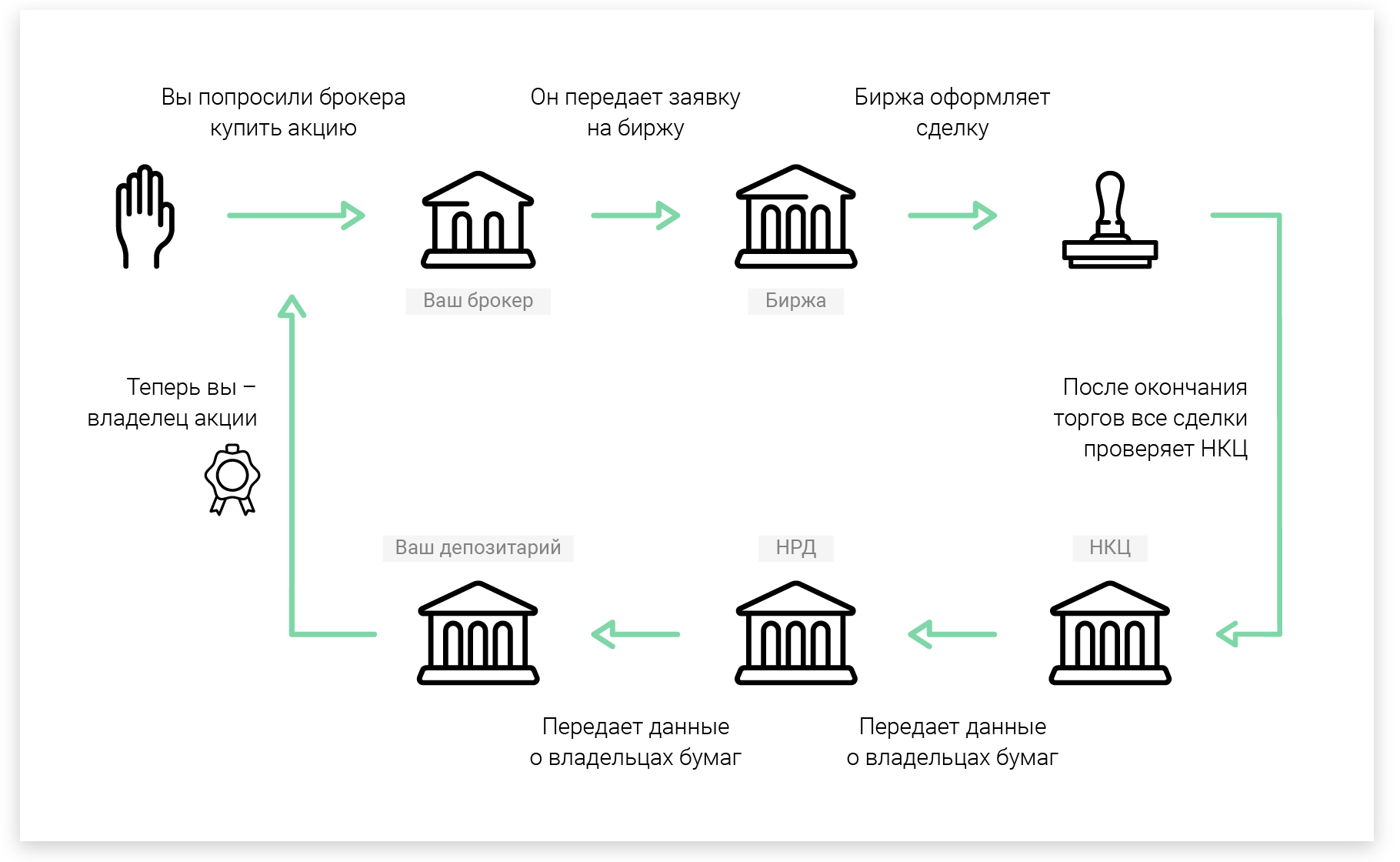

Торговля на фондовой бирже для физических лиц возможно только через брокерские компании. Через них же осуществляется открытие и управление счётом.

— это финансовая организация для оказания услуг физическим лицам на бирже и других надзорных органов, имеющая специальную лицензию Центрального Банка. Эта лицензия даёт официальное право предоставлять услуги физлицам по доступу на биржу ценных бумаг.

Информация о текущих владельцах ценных бумагах хранится в депозитарном реестре (ещё называют депозитарием или «счётом депо»). Поэтому брокер не имеет никакого доступа к нашим инвестициям. Даже если он закроется, у него отберут лицензию или при иных форс-мажорных обстоятельствах, вложения инвесторов останутся полностью невредимыми.

Примечание

Брокерский счёт ещё называют биржевым или торговым счётом.

Что будет, если долги все же перешли на наследника, и они не малые?

Всегда есть выход. Это — банкротство. И не обязательно становиться банкротом самому. Действующее законодательство предусматривает возможность банкротства умершего должника.

Процедура банкротства умершего особенно не отличается от процедуры банкротства физического лица при жизни. Кроме одного глобального НО — за такие дела очень неохотно берутся финансовые управляющие.

Почему? Потому что в таких делах очень много времени уходит на объяснения с банками — кредиторами, которые связаны законами и не вправе раскрывать персональную информацию о заемщиках. И с государственными реестрами, которые не стремятся разглашать информацию об имуществе покойного человека «всяким там управляющим».

Но дело имеет смысл — в нем долги будут выплачиваться в рамках стоимости реализованного имущества умершего. Это отличная альтернатива выплате чужих долгов или собственному банкротству. Главное взвесить все плюсы и минусы — в некоторых ситуациях это может быть крайне невыгодно.

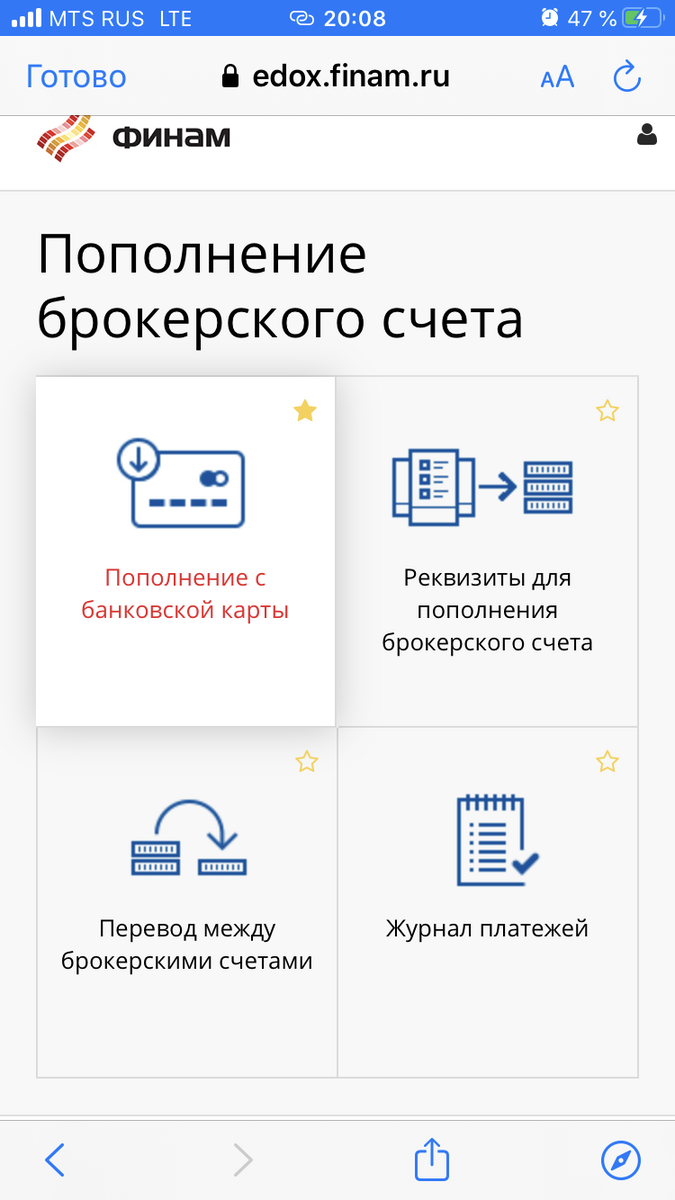

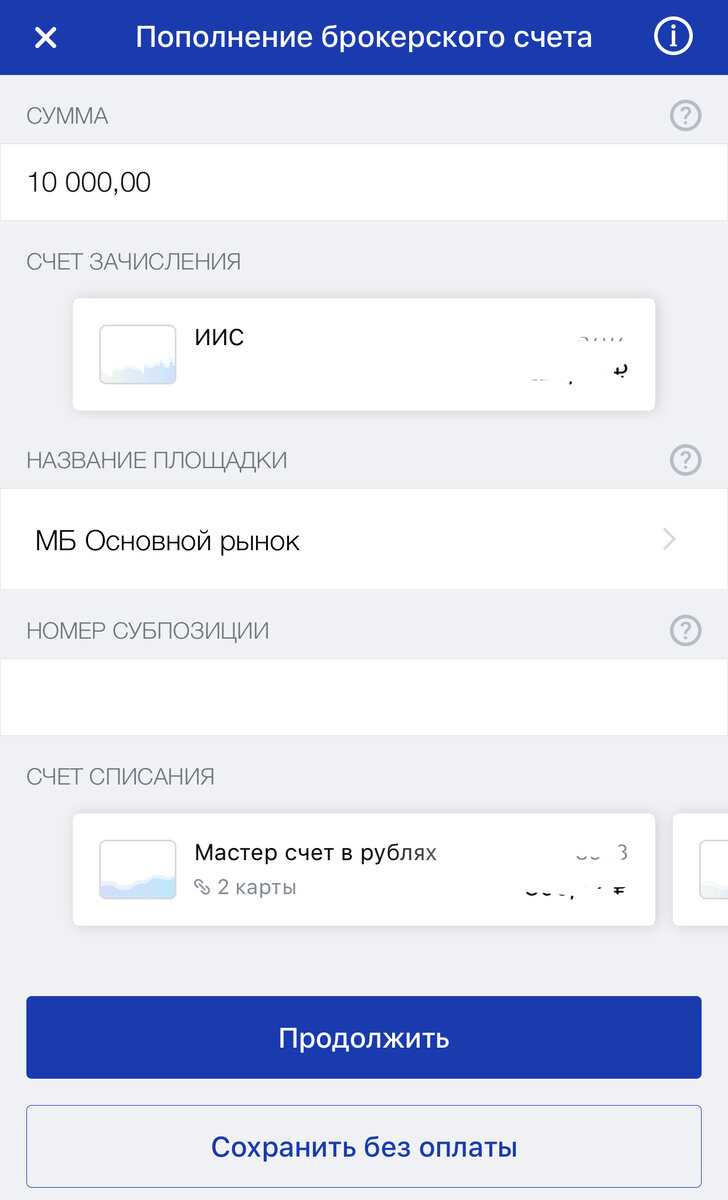

Как получить в наследство ценные бумаги

- Обратитесь к нотариусу с документами, подтверждающими открытие счёта.

- Откройте счёт депо и брокерский счёт.

- После открытия наследства обратитесь к брокеру, где был открыт счёт наследодателя, чтобы перевести деньги и ценные бумаги на ваш счёт.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств

Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации»

После смерти наследодателя у вас есть всего 6 месяцев для подачи заявления

Как рассказала специалист, в состав наследства входит все имущество, которое окажется принадлежащим наследодателю ко дню его смерти, где бы оно ни находилось и в чем бы оно ни заключалось, а также все права и обязанности, существование которых не прекращается его смертью, непосредственно не связанные с личностью наследодателя. Наследование может осуществляться по завещанию и по закону. Второй случай – это когда отсутствует завещание либо оно определяет судьбу не всего наследства, а также в иных случаях, установленных Гражданским Кодексом Республики Беларусь и принятыми в соответствии с ним иными актами законодательства.

В течение 6 месяцев со дня смерти наследодателя наследникам необходимо обратиться к нотариусу по месту открытия наследства для того, чтобы подать заявление о принятии наследства или о выдаче свидетельства о праве на наследство.

– Нотариус устанавливает личность обратившегося лица, проверяет дееспособность, полномочия представителя, если приходит не сам наследник. Заявление должно быть собственноручно подписано наследником (представителем) в присутствии нотариуса, – подчеркнула О. Васильева-Лагуновская.

Кстати, иногда эта информация откладывается в голове неправильно: за отведенный срок (полгода) нужно открыть наследственное дело, т. е. обратиться к нотариусу с заявлением, а уже по истечении этого времени выдается свидетельство о праве на наследство. Некоторые путают и приходят подавать заявление после 6 месяцев. И в этом случае получить наследство можно уже только через судебное разбирательство.

Хотя существует такое понятие, как фактическое вступление во владение или управление наследственным имуществом. Это когда, допустим, единственный сын умершей матери на момент ее смерти был зарегистрирован вместе с ней в одной квартире.

В этом случае принятие наследства должно быть подтверждено документами, свидетельствующими о фактическом вступлении во владение или управление наследственным имуществом. Например, это может быть документ, содержащий информацию о проживании наследника по одному адресу с наследодателем.

Краткая история брокера и награды

Tinkoff bank появился на российском рынке в 2007 году. Предоставляет полный спектр банковских услуг:

- дебетовые и кредитные карты;

- потребительское кредитование;

- ипотечное кредитование;

- вклады;

- рефинансирование кредитов и ипотеки;

- ведение бизнеса и др.

О существовании этого банка, думаю, все прекрасно знают: его реклама висит на каждом углу.

В 2016 году была создана платформа Тинькофф Инвестиции, где клиенты банка могли открыть брокерский счет и участвовать в торгах на фондовом рынке. В то время Тинькофф еще не обладал собственной брокерской лицензией, поэтому юридически клиенты открывали счет у брокера БКС, а торговали через платформу Тинькофф.

Относительно фондовой биржи Тинькофф являлся «посредником посредника», что останавливало многих инвесторов от работы с этой организацией.

В марте 2018 года Тинькофф получил лицензию на ведение брокерской и депозитарной деятельности. С этого момента банк стал полноценным брокером, пользующимся огромной популярностью у населения. Тинькофф-брокер был признан «лучшей инвестиционной компанией 2018 года» (по версии сайта банки.ру).

Этот же интернет-портал признал Тинькофф банк самым клиентоориентированным 2018. Еще одна награда — «лучшее мобильное банковское приложение 2018».

Период турбулентности: краткосрочное управление ликвидностью

В первой половине 2022 года условия ведения бизнеса в России сильно изменились: ситуация стала более неопределённой и турбулентной. Компании принялись осваивать альтернативные рынки сбыта, налаживать новые цепочки поставок, искать партнёров и адаптировать свой финансовый менеджмент под новую экономическую реальность. Горизонт планирования ощутимо сократился. В новых условиях предприятиям зачастую приходится буквально в ручном режиме управлять денежными потоками, оперативно перебрасывая их с одного направления на другое. Так, при размещении временно свободных средств приходится учитывать, что они могут срочно понадобиться, например, для закрытия кассового разрыва или авансирования поставок.

Размещать временно свободные средства

в нынешних рыночных условиях, как правило, имеет смысл лишь на короткие сроки и с возможностью досрочного отзыва вложений. При этом, разумеется, желательно, чтобы временно свободные средства продолжали работать, принося процентный доход.

Брокерский счёт

в такой ситуации обеспечивает бизнесу дополнительное пространство для манёвра. В качестве альтернативы классическим банковским продуктам можно рассмотреть

обратное РЕПО

— инструмент по размещению свободной ликвидности.

Обратное РЕПО

в Сбере даёт владельцу брокерского счёта возможность разместить временно свободные средства на срок от 1 до 90 дней и получить пассивный доход. Компания перечисляет контрагенту по сделке РЕПО деньги и получает от него в качестве своеобразного «обеспечения» пакет ценных бумаг. По истечении срока сделки компания возвращает ценные бумаги и получает денежные средства с процентами.

Размещённые средства по согласованию с банком можно забрать досрочно с сохранением накопленного процентного дохода.

Помимо РЕПО, компания — владелец брокерского счёта может воспользоваться для размещения временно свободных средств

краткосрочными облигациями

. Традиционно самыми высококачественными, предсказуемыми и надёжными среди краткосрочных долговых обязательств считаются

облигации федерального займа (ОФЗ)

Краткосрочные ОФЗ

Эти ценные бумаги считаются

наименее рискованными

среди инструментов фондового рынка, поскольку эмитентом ОФЗ является государство.³

Процентный доход

в виде купонов, которые выплачиваются по заранее известному графику.

Высоколиквидный инструмент

, который можно продать, не дожидаясь погашения.

Высококачественное «обеспечение»

, позволяющее привлечь краткосрочное финансирование через прямое РЕПО, не теряя купонного дохода.

Если в какой-то момент вам срочно понадобятся деньги, приобретённые вами ОФЗ помогут вам оперативно привлечь краткосрочную ликвидность, поскольку эти ценные бумаги практически всегда подходят в качестве «обеспечения» в рамках прямого РЕПО.

Привлечение краткосрочного финансирования

— например, для закрытия кассовых разрывов — в условиях макроэкономической и рыночной турбулентности тоже порой становится нетривиальной задачей.

Брокерский счёт

в Сбере обеспечивает бизнесу дополнительные опции для решения этой задачи, особенно если на балансе компании есть качественные ценные бумаги.⁴ Имеющиеся у компании облигации или акции можно использовать для привлечения краткосрочного финансирования в рамках

прямого РЕПО

, причём она не потеряет процентного дохода или дивидендов, начисленных за то время, когда эти ценные бумаги оставались у контрагента по сделке РЕПО в качестве «обеспечения».

Прямое РЕПО

в Сбере позволяет компании привлечь сумму от 1 млн рублей на срок от 1 до 90 дней. Компания получает необходимую сумму на согласованных условиях, передавая контрагенту по сделке РЕПО в качестве «обеспечения» ценные бумаги (облигации или акции). По истечении согласованного срока сделки контрагент возвращает компании ценные бумаги, а компания возвращает привлечённую сумму с процентами за пользование денежными средствами.

Компания, у которой открыт брокерский счёт в Сбере, может получить денежные средства в день обращения, при этом ей не нужно собирать документы для подтверждения платёжеспособности.⁴

Автокредиты и ипотека

Помимо имущества, к наследникам переходят и все долги умершего. По словам руководителя юридического отдела компании «Алор» Надежды Подкорытовой, по долгам наследодателя отвечают все принявшие наследство солидарно. Обязанности по выплате задолженностей распределяются пропорционально, согласно размеру полученной доли наследства.

Полина Меркулова подчеркивает, что наследники не имеют возможности отказаться от выплаты долгов и вступить при этом в права наследования имуществом, которое обременено кредитными обязательствами. Поэтому необходимо при вступлении в наследство предварительно оценить размер всех переходящих обязательств.

Ипотеку обычно берут супруги. Как правило, они являются созаемщиками, солидарно отвечая перед кредитной организацией. После смерти одного из супругов в такой ситуации банк получает все выплаты со второго супруга. Ассоциированный партнер бюро «Дмитрий Матвеев и партнеры» Юрий Поспеев разъясняет, что в случае наличия у покойного договора страхования жизни часть долга банку должна будет выплачена страховой компанией. Поспеев подчеркивает, что страховые компании стараются выплачивать подобные возмещения как можно реже, что подтверждается судебной практикой. К примеру, могут отказать в выплате, если человек не сообщил о наличии хронического заболевания.

По словам Подкорытовой, страховые компании обычно прописывают в договоре исключение из страховки случаев самоубийства заемщика. Аналогичным образом обстоит ситуация с автокредитами и прочими залоговыми потребительскими кредитами.

Порядок поиска финансовых активов умершего

Бесспорно, сведения о вкладах и счетах финансовые учреждения не будут разглашать. Поэтому ходить по банкам в поисках наследных денег просто не имеет смысла. Там ничего не скажут даже самым близким родственникам. Как правильно наследовать финансовые активы, мы расскажем дальше.

Если наследодатель тщательно хранил оформленные договоры и собирал все выписки, вам крупно повезло. Имея эти документы, можно прикинуть сумму отписанных вам средств.

При отсутствии какой-либо информации придется идти в нотариальную контору, где ведется дело о наследстве. Нотариус отправит письма в те организации, где, вероятно, может находиться вклад наследодателя.

На получение ответов уйдет немало времени. Но, к счастью, с 20.07.2020 действует новый онлайн-сервис по информационному обмену с банками. В связи с этим по официальному запросу кредитные учреждения могут проверить следующие данные о завещателе:

- вклады;

- текущие счета, включая карточные;

- кредитные карты;

- договоры о займах;

- металлические счета;

- договоры на аренду индивидуальных сейфовых ячеек;

- номинальные счета, где бенефициар – наследодатель;

- сберегательные сертификаты на предъявителя;

- исполнительное производство.

Если близкие наслышаны, что он приобретал ЦБ, можно предложить нотариусу написать запросы в регистраторы или депозитарии.

Наследование банковских счетов и вкладов

В наследство передается не только движимое или недвижимое имущество, но и любые счета или вклады в кредитных организациях, которые оставил после себя наследодатель. Наследуются они на общих основаниях, предусмотренных Гражданским кодексом – в неизменном виде, как единое целое и единовременно. Такое наследование фактически означает передачу наследникам наличных денег, которые находились на счете.

Происходит получение денег по процедуре универсального правопреемства. Она схожа с процедурой обычного вступления в наследство. Счет в банке при этом также попадает под категорию наследственного имущества.

Получить денежные средства в наследство со счета или вклада можно:

- По завещанию;

- По закону;

- По завещательному распоряжению наследодателя, которое он оформляет непосредственно в банке.

Наследование движимого и недвижимого имущества

Передача имущества по наследству переходит в общем порядке. Однако необходимо иметь в виду, что:

- В случае если имущество является предметом залога по кредитным договорам или договорам поручительства, то вместе с имуществом наследнику переходят обязательства по данным договорам. Таким образом, если наследник получил квартиру, купленную в кредит, или машину, взятую по автокредиту, и долг по данному кредиту не погашен в полном объеме на момент наследования, то наследник обязан погашать данный кредит, согласно условиям договора и графика платежей.

- В случае проживания в данной квартире членов семьи наследодателя, наследник не может препятствовать их дальнейшему проживанию.

- В случае если жилое имущество находится в общей собственности супругов, то в первую очередь выделяется доля живого супруга, а остальная часть переходит в наследование, причем супруг имеет право на выделение его доли наследства в этом имуществе согласно общим правилам.

- В случае если имущество невозможно разделить без нанесения ему вреда, то оно переходит наследнику, который использовал это имущество совместно с наследодателем (например, проживали совместно в наследуемом доме или использовали автомобиль).

- При наследовании земельного участка, вместе с ним переходит право на поверхностный слой почвы на нем, водные объекты и объекты растительности.

Поиск вкладов и счетов нотариусом

Наличные денежные средства наследодателя, на основании п. 2 указанной статьи, помещаются в депозит работника нотариального органа.

Статья 66Основ законодательства РФ о нотариате содержит указания относительно описи имущества умершего и порядка передачи его на хранение. Так, в тех случаях, когда смерть произошла в населенном пункте, в котором нет своего нотариуса, опись и хранение имущества осуществляется руководителем его администрации или лицами, имеющими право на совершение нотариальных действий.

При отсутствии документов на денежные средства, нотариус запрашивает информацию о владельце вклада в банке по своей инициативе.

Если меры, принятые нотариусом, не принесли положительного результата, то наследники могут обратиться за поиском вкладов в специализированные организации, занимающиеся розыском депозитов в различных финансовых учреждениях.

Как передать по наследству банковский вклад?

- Семейное право

- Наследственное право

- Земельное право

- Трудовое право

- Автомобильное право

- Уголовное право

- Недвижимость

- Финансы

- Налоги

- Льготы

- Ипотека

Деньги, сберегающиеся на банковском депозите, по закону относятся к имуществу, подлежащему наследованию. Наследники могут вступить в свои права после того, как будет проведена специальная процедура под названием универсальное правопреемство.

После смерти владельца вклада наследники могут стать обладателями депозита двумя законными путями:

- На основании составленного завещания.

- На основании закона.

В нём он определяет, кто получит денежные средства в случае смерти. Наследниками могут быть родственниками, любые частные лица, а также организации. Завещатель вправе распорядиться долями средств так, как он считает нужным.

Однако есть группа людей, которая вне зависимости от желания вкладчика имеет право на наследство. Речь, конечно, идёт о родителях, супругах и детях погибшего. Сюда же добавляются несовершеннолетние и иждивенцы. Несмотря на фактический документ, этим людям должна принадлежать часть наследства — не меньше половины.

Наследование денежных вкладов по завещанию значительно упрощает процедуру. Чтобы получить средства, наследнику необходимо обратить к нотариусу с заявлением о вступлении в право, свидетельством о смерти, завещанием и любой банковской официальной бумагой. Если всё сделать правильно, нотариус выдаст свидетельство, подтверждающее вступление в наследство.